(2687)株式会社シー・ヴイ・エス・ベイエリア マンションフロントサービス 安定収益確保

泉澤 豊 会長 |

泉澤 摩利雄 社長 |

株式会社シー・ヴイ・エス・ベイエリア(2687) |

|

会社情報

|

市場 |

東証スタンダード市場 |

|

業種 |

小売業(商業) |

|

代表取締役会長 |

泉澤 豊 |

|

代表取締役社長 |

泉澤 摩利雄 |

|

所在地 |

千葉県千葉市美浜区中瀬1-7-1 |

|

決算月 |

2月 |

|

HP |

株式情報

|

株価 |

発行済株式数 |

時価総額 |

ROE(実) |

売買単位 |

|

|

406円 |

4,936,349株 |

2,004百万円 |

– |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

16.00円 |

3.9% |

24.31 |

16.7倍 |

574.15円 |

0.7倍 |

*株価は8/8終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。ROE・BPSは2022年2月期実績。時価総額は7/22終値×自己株式控除後発行済株式数、数値は四捨五入。

連結業績推移

|

決算期 |

営業総収入 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

配当 |

|

2018年2月(実) |

29,394 |

13 |

90 |

-279 |

– |

20.00 |

|

2019年2月(実) |

10,916 |

31 |

-28 |

3,801 |

770.04 |

30.00 |

|

2020年2月(実) |

10,427 |

37 |

165 |

-401 |

– |

20.00 |

|

2021年2月(実) |

7,318 |

-546 |

-548 |

-1,160 |

– |

14.00 |

|

2022年2月(実) |

7,209 |

-323 |

-358 |

-831 |

– |

12.00 |

|

2023年2月(予) |

7,090 |

224 |

193 |

120 |

24.31 |

16.00 |

*単位:百万円、円。

*予想は会社予想。

シー・ヴイ・エス・ベイエリアの2023年2月期第1四半期決算と2023年2月期の見通しについて、ブリッジレポートにてご報告いたします。

目次

今回のポイント

1.会社概要

2.2023年2月期第1四半期決算

3.2023年2月期業績予想

4.今後の注目点

<参考:コーポレートガバナンスについて>

今回のポイント

- 23/2期1Qは、実質小幅な増収、経常損失は9百万円(前年同期は1億37百万円の損失)。国内経済は、依然として不透明な状況。マンションフロントサービス事業においては、安定した収益を確保したほか、ホテル事業においてはまん延防止等重点措置が解除された3月中旬以降、月を追うごとにレジャー関連の宿泊者数の改善が進み、春休み期間中やゴールデンウイークを中心に稼働率が大きく伸長したことで、売上高、収益においても改善が進んだ。利益面では、営業総利益率の大幅な向上などもあり、営業損失・経常損失・親会社株主に帰属する四半期純損失は縮小した。

- 通期予想に修正はなく、23/2期は営業総収入70億90百万円、経常利益1億93百万円を見込む。営業総収入は実質6億円程度の増収見通し。ホテル事業では、今後も宿泊需要だけでなく、グッズ販売やファン同士の集いの場としての需要獲得をさらに進める。マンションフロントサービス事業では、関係取引先が提供するサービスとも連動した新たなサービス領域の開拓もさらに進める。クリーニング事業では、既存顧客へのアプローチを強化し、需要の掘り起こしに向けた施策を進める。また、ハウスクリーニングなどの需要獲得に努めていくとともに、事業拠点の集約などによる業務効率化を進める考え。配当も修正なく、上期8.00円/株、期末8.00円/株、年間で前期比4.00円増配の16.00円/株を予定。

- 新型コロナの影響を大きく受けたところからの回復局面。上期の経常利益予想102百万円に対する進捗は、9百万円の経常損失であり回復途上といった印象。尚、7月中旬から新型コロナ新規感染者が急拡大しており、影響が懸念される。売上が大幅に伸びたホテル事業だが、メディアコンテンツとのコラボ企画が軌道に乗っており、まずは黒字基調を目指したい。マンションフロントサービス事業では不採算物件からの撤退は一巡。採算性重視の展開ができることに加え、新たなサービスの投入にも期待したい。そして、回復から成長に向けた軸ととらえているキャンプ場については、新型コロナ感染拡大もフォローとなる可能性もある。グランピング事業の展開にも注目。バリュエーションは低位、配当利回りも高く、株価は評価不足の水準にあるといえる。

1.会社概要

(1)沿革

1981年2月設立。「日常生活の便利さを提供できる会社になりたい」を企業理念とし、直営店主体のコンビニエンス・ストア(コンビニ)事業をスタート。その後、クリーニング事業およびマンションのフロント(業務)受託事業、ビジネスホテルの運営などに事業を拡大。

2000年12月、大阪証券取引所ナスダック・ジャパン(現:東証スタンダード)市場に株式上場。2006年2月には東京証券取引所市場第一部へ昇格した。

2009年11月、千葉県市川市にビジネスホテルの1号店となる「CVS・BAY HOTEL」を開業し、ホテル事業を立ち上げた。

2018年3月、会社分割によりコンビニ事業の一部を、企業フランチャイズ契約を締結していた株式会社ローソンおよびローソンが新設する子会社へ譲渡、「コンビニを営む会社」から「コンビニも営む会社」への転換を実施。マンションフロントサービス事業の事業領域拡大、ホテル事業の更なる強化のほか、M&A等により、常にチャレンジを続ける企業文化の下、「選択と集中」により成長企業への回帰を目指す。

2021年3月、組織変更を行うとともに、泉澤 摩利雄氏が代表取締役社長に就任。グループ企業理念を「生活のなかで彩りを感じて頂く、新しいサービスを発見し、創造し、提供する」とし、社会環境の変化とともに変わっていく消費者ニーズへの即応を図るとともに、多くのお客様に喜んで頂く価値あるサービスの拡充に努めている。

(2)主な事業内容

| 企業理念:生活のなかで彩りを感じて頂く、 | |

| 新しいサービスを発見し、創造し、提供する | |

| ミッション:お客様の気持ちを、光あふれる明るい方向へと向ける、 | |

| そのようなサービスを実現すること | |

(同社HPより)

19/2期以降、主力事業はマンションフロントサービス事業となっているが、コンビニ事業も一部継続しているほか、ホテル事業の拡大、早期収益化に向けた各種施策の実行による既存ユニット型ホテル施設の早期収益化を図るとともに、新たな施設の開業のほか不動産投資事業やM&Aなどの新事業の創出などにより、数年内に分割対象事業の収益を補完することを目指していたが、21/2期については、新型コロナウイルス感染症拡大の影響を各事業が受け、特にホテル事業は大幅減収となった。22/2期はホテル事業の売上は前期比では大きく伸びたが、20/2期の水準には遠い。

*単位:百万円。

①マンションフロントサービス事業

19年2月以降の主力事業。連結子会社(株)アスクのほか地域運営会社3社が提供。

【事業内容】

マンション共有施設の案内や宅急便、クリーニングの取り次ぎ等、マンションのフロント業務を手掛けるマンションフロント(コンシェルジュ)サービス、レジデンスサポート(メンテナンスサポート、ハウスクリーニング事業者紹介等)、ミニショップやカフェの運営等を手掛けている。

業界トップのマンションフロントサービスでは、首都圏を中心に758件(22年5月末時点)の施設などを受託。マンション内の居住者同士のコミュニティ構築支援を目的とした、イベント開催やお祭り開催支援などのサービスも提供し、入居者の満足度向上を目指している。

また、(株)FA24との間で「クリーニング取次ぎ」や「ハウスクリーニング」サービスにおける相乗効果の創出を実現している。

近年は収益性を重視し、不採算物件の計画的撤退を進めてきたが一巡している。

②ホテル事業

【事業概要】

ホテル事業は、千葉県市川市の「CVS・BAY HOEL」本館及び新館、浦安市の「BAY HOTEL浦安駅前」、東京都港区の「BAY HOTEL東京浜松町」、東京都千代田区の「秋葉原BAY HOTEL」、東京都江東区の「有明BAY HOTEL」からなる。

【事業展開】

同社が最も注力していた事業だが、新型コロナウイルス感染拡大の影響が大きく、今後は宿泊需要がコロナ前の水準に回復するには数年を要することを想定し事業展開を進める。

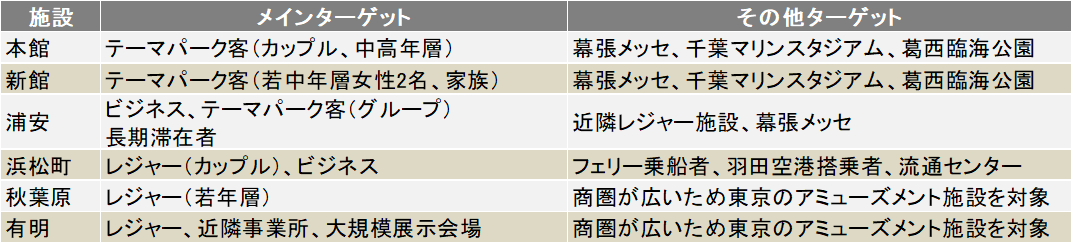

施設毎のメインターゲットを明確にし、需要拡大に向けたマーケティング施策を強化していく考え。

同社資料を元にインベストメントブリッジ」作成

<CVS・BAY HOTEL>

(概要)

09年12月開業。JR京葉線市川塩浜駅前でコンビニ併設のビジネスホテル。

JR京葉線 市川塩浜駅は東京駅から8駅22分、東京ディズニーリゾートのある舞浜駅まで2駅6分、幕張メッセがある海浜幕張駅まで14分の好立地。価格競争力も強く、平日はビジネス客、週末はレジャー客と安定した集客を誇る。

本館(シングル21室、ダブル46室、ツイン41室)、15年12月に開業した新館(シングル/ダブル11室、ツイン38室、ファミリー2室、女性専用ユニット区画20室)、及び20年10月に増設したベイタワー(シングル42室、ツイン63室、トリプル2室)からなる。

新館は、本館よりもやや広いゆとりのある客室空間を提供し、やや高めの宿泊料金で本館と差別化を図っている。また、女性専用ユニット区画は安心清潔が評価されている。ベイタワーは本館と連絡通路で接続しており、1階には飲食テナントが入居するほか、2階には大浴場やセミナールームを完備するなど、旅行や出張、企業研修などの様々な用途で利用できるホテルとなっている。

| CVS・BAY HOTEL(右はベイタワー) |

CVS・BAY HOTEL新館 |

同社資料より

<BAY HOTEL浦安駅前>

18年6月開業。千葉県浦安市の東京メトロ東西線「浦安駅」徒歩1分の好立地に長期滞在にも快適なアパートタイプホテル(ツイン/トリプル48室)。

お風呂とトイレが別々、キッチン付で複数名での長期滞在可能なアパートタイプホテル。出張などのビジネス客から学生の就職活動、家族やグループ旅行に適している。

Bay Hotel 浦安駅前

(同社HPより)

<BAY HOTEL東京浜松町>

20年7月開業。ビジネスホテル(ツイン27室、ダブル20室、ユニット48室)として東京初進出。

ビジネスホテルとユニット型ホテルを組み合わせた新たなタイプのハイブリッドホテルとして、ビジネスマンやバックパッカーのみならず日本人旅行者やグループ利用にも対応した宿泊形式を採用し、幅広い宿泊需要の獲得を目指している。

|

|

(同社HPより)

<秋葉原BAY HOTEL>

16年5月開業。東京都千代田区神田練塀町にあり、いずれの秋葉原駅からも徒歩3分のユニット型女性専用ホテル(130ユニット)。

(同社HPより)

<東京有明BAY HOTEL>

15年12月開業のユニット型ホテルで、146ユニット(M80・W66)。東京都江東区東雲2丁目にあり、りんかい線東雲駅4分。ビッグサイト利用者に加え、舞浜やお台場の観光客も活用。

(同社HPより)

2.2023年2月期第1四半期決算

(1)連結業績

|

22/2期 1Q |

構成比 |

23/2期 1Q |

構成比 |

前年同期比 |

|

|

営業総収入 |

1,847 |

100.0% |

1,664 |

100.0% |

– |

|

営業総利益 |

524 |

28.4% |

611 |

36.7% |

– |

|

販管費 |

632 |

34.3% |

634 |

38.1% |

– |

|

営業利益 |

-107 |

– |

-22 |

– |

– |

|

経常利益 |

-137 |

– |

-9 |

– |

– |

|

親会社株主に帰属する 四半期純利益 |

-190 |

– |

-15 |

– |

– |

*単位:百万円。

*数値には(株)インベストメントブリッジが参考値として算出した数値が含まれており、実際の数値と誤差が生じている場合があります(以下同じ)。

*当第1四半期連結会計期間の期首より、「収益認識に関する会計基準」等を適用しているため、当該基準等適用前の前期の実績値に対する増減率は記載なし

前年同期比で実質小幅な増収、9百万円の経常損失

営業総収入は16億64百万円(前年同期は18億47百万円)。なお、収益認識会計基準等の適用により営業総収入が2億7百万円減少しており、実質は小幅な増収。国内経済は、3月中旬に首都圏におけるまん延防止等重点措置が解除されたことで経済活動が正常化に向かうなど明るい兆しが見られた。しかし、ウクライナ危機による地政学リスクの高まりによる、世界的なエネルギー価格の高騰のほか、日米金利差拡大を背景とした円安の急速な進行によって物価上昇が続いており、個人消費への影響が懸念されるなど、依然として不透明な状況が続いている。こうした環境の中、マンションフロントサービス事業においては、安定した収益を確保した。また、ホテル事業においては3月中旬以降、千葉県内で運営するビジネスホテルで近隣のテーマパークの来園者の増加などにより、月を追うごとにレジャー関連の宿泊者数の改善が進み、春休み期間中やゴールデンウイークを中心に稼働率が大きく伸長したことで、売上高、収益においても改善が進んだ。

営業損失は22百万円(前年同期は1億7百万円の損失)。利益面では、営業総利益率が前年同期28.4%から36.7%に向上し営業総利益は前年同期比16.5%増の6億11百万円となった。販管費わずかに増加したものの、営業総利益の増加により営業損失は縮小した。不動産賃貸費用の減少などにより、経常損失は9百万円(前年同期は1億37百万円の損失)。前年同期に計上した店舗閉鎖損失がなくなったことにより、親会社株主に帰属する四半期純損失は15百万円(前年同期は1億90百万円の損失)となった。なお、収益認識会計基準等の適用による各利益への影響は軽微だった。

セグメント別収益

|

22/2期 1Q |

構成比 /利益率 |

23/2期 1Q |

構成比 /利益率 |

前年同期比 |

|

|

ホテル事業 |

67 |

3.6% |

158 |

9.4% |

– |

|

マンションフロントサービス事業 |

1,175 |

62.7% |

1,086 |

64.2% |

– |

|

クリーニング事業 |

239 |

12.8% |

75 |

4.5% |

– |

|

コンビニ事業 |

340 |

18.1% |

325 |

19.2% |

– |

|

その他事業 |

53 |

2.8% |

46 |

2.7% |

– |

|

消去・全社 |

-28 |

– |

-26 |

– |

– |

|

営業総収入 |

1,847 |

100.0% |

1,664 |

100.0% |

– |

|

ホテル事業 |

-105 |

– |

-52 |

– |

– |

|

マンションフロントサービス事業 |

104 |

8.9% |

111 |

10.2% |

– |

|

クリーニング事業 |

10 |

4.3% |

9 |

12.2% |

– |

|

コンビニ事業 |

20 |

6.1% |

19 |

6.0% |

– |

|

その他事業 |

5 |

10.7% |

13 |

29.5% |

– |

|

調整額 |

-143 |

– |

-123 |

– |

– |

|

セグメント利益 |

-107 |

– |

-22 |

– |

– |

*単位:百万円。

*売上高は構成比(調整前)、営業利益は営業総収入利益率。

*数値は切捨て、率は四捨五入。

*当第1四半期連結会計期間の期首より、「収益認識に関する会計基準」等を適用しているため、当該基準等適用前の前期の実績値に対する増減率は記載なし

ホテル事業

事業収入1億58百万円(前年同期は67百万円)、セグメント損失52百万円(前年同期は1億5百万円の損失)。

各施設においては、新型コロナウイルス感染症の感染予防の徹底に努め、安心安全な宿泊サービスを提供した。また、法人や学校などの団体予約の獲得のほか、メディアコンテンツとのコラボ企画の継続的な実施を行ってきた。まん延防止等重点措置が解除された3月中旬以降、国内の宿泊需要は拡大傾向が続いており、千葉県内で運営するビジネスホテル施設においては、近隣のテーマパークの来園者の増加などにより、レジャー関連の宿泊者数の改善が進み、春休み期間中やゴールデンウイークを中心に稼働率は大きく伸長したほか、スポーツイベントや研修などの団体需要の獲得を積極的に進めるなど、売上高は大きく伸長した。一方、客室単価については、平日において苦戦が続くなど改善は限定的に留まった。ユニット型ホテルにおいては、新型コロナウイルス感染症の長期化に伴い4施設の閉店を余儀なくされ、厳しい状況が続いている。「東京有明BAY HOTEL」においては近隣の大型展示場におけるイベント数及び来場者数の増加などを踏まえ4月下旬より運営を再開した。また、メディアコンテンツとのコラボ企画においては、5月に「秋葉原BAY HOTEL」においてスマートフォンアプリゲーム2タイトルとのコラボを同時開催するなど継続的に実施した。

マンションフロントサービス事業

事業収入10億86百万円(前年同期は11億75百万円)、セグメント利益1億11百万円(前年同期は1億4百万円)。

1Q末の総受注件数は前期末比4件増の758件。新型コロナウイルス感染症の影響を受けた、在宅勤務の増加や行動様式の変化などにより、フロントでのクリーニング取扱高、マンション内のショップ売上及び居住者向けのイベント開催支援などの付帯サービスは依然として苦戦が続いている。一方で、マンション居住者、管理組合、管理会社向け支援ツール「OICOS」の機能拡充に加え、100世帯以下の中・小規模マンション向けの「OICOS Lite」および、同シリーズと連携可能なスマホアプリ「OICOS App」を通じて、マンション規模が小さく有人フロントサービスを提供出来ない施設への導入提案を推進した。なお、収益認識会計基準等の適用により事業収入は41百万円減少、セグメント利益への影響はなかった。

クリーニング事業

事業収入75百万円(前年同期は2億39百万円)、セグメント利益9百万円(前年同期は10百万円)。

新型コロナウイルス感染症の影響は、徐々に落ち着きが見られているものの、依然としてホテルリネンなどの法人向けクリーニングは低調に推移している。個人向けクリーニングにおいては、取次拠点の減少に加え、在宅勤務の普及によるワイシャツ、スーツのクリーニングの需要減少などにより、取次件数の減少傾向が続いている。なお、収益認識会計基準等の適用により事業収入は1億62百万円減少、セグメント利益への影響はなかった。

コンビニ事業

事業収入3億25百万円(前年同期は3億40百万円、セグメント利益19百万円(前年同期は20百万円)。

同社の強みである独創性を持った店舗作りを目指し、フランチャイズ本部が推進する各種施策に加え、立地特性に対応した独自仕入商品の販売を行うなど積極的な販売施策を進めた。まん延防止等重点措置が解除された3月以降、レジャー需要の回復や大型イベントにおける収容人数の上限の撤廃などを受け、ホテルに併設する店舗及び大規模展示場近隣の店舗においては、売上高は改善の兆しが見られた。前期に2店舗の閉店を実施したことから減収減益となった。なお、収益認識会計基準等の適用による事業収入への影響は軽微、セグメント利益への影響はなかった。

その他事業

事業収入46百万円(前年同期は53百万円、セグメント利益13百万円(前年同期は5百万円)。

その他事業としては、事業用不動産の保有や賃貸管理のほか、ヘアカットサービス店舗の運営など、各種サービスの提供を行っている。

千葉県成田市にて運営しているキャンプ場においては、認知度の向上などにより、週末やゴールデンウイークを中心に多くの若者や家族連れの利用があった。数量限定のソロキャンプ専用プランの販売が好調に推移するなど、売上高は堅調に推移している。なお、昨年6月よりヘアカットサービス2店舗の運営形態を見直し、業務委託に変更したことで、売上高は減少した。キャンプ場が好調に推移したことからセグメント利益は大きく伸長した。なお、収益認識会計基準等の適用による事業収入、セグメント利益への影響は軽微だった。

(2)財政状態

|

22年2月 |

22年5月 |

22年2月 |

22年5月 |

||

|

現預金 |

1,732 |

1,824 |

仕入債務 |

139 |

225 |

|

売上債権 |

422 |

439 |

短期有利子負債 |

2,025 |

2,176 |

|

有価証券 |

– |

– |

流動負債 |

3,178 |

3,225 |

|

たな卸資産 |

55 |

56 |

長期有利子負債 |

2,814 |

2,880 |

|

流動資産 |

2,347 |

2,477 |

長期預り保証金 |

359 |

365 |

|

有形固定資産 |

4,040 |

3,996 |

固定負債 |

3,394 |

3,467 |

|

無形固定資産 |

40 |

41 |

純資産 |

2,834 |

2,789 |

|

投資その他 |

2,978 |

2,967 |

負債・純資産合計 |

9,406 |

9,482 |

|

固定資産 |

7,059 |

7,005 |

有利子負債合計 |

4,839 |

5,056 |

*単位:百万円。

*有利子負債=借入金+リース債務(長期のみ)。

1Q末における資産合計は、前期末比76百万円増加し、94億82百万円となった。その主な内訳は、現預金が91百万円増加したことなどにより流動資産が1億29百万円増加した一方、固定資産が53百万円減少したことであった。

負債合計は、前期末比1億21百万円増加し、66億93百万円となった。その主な内訳は、短期借入金が3億円増加した一方、1年以内返済長期借入金が1億49百万円、未払金が2億32百万円とそれぞれ減少したことなどにより、流動負債が47百万円増加したことに加え、長期借入金が68百万円増加したことなどにより、固定負債が73百万円増加したことであった。

純資産は、前期末比44百万円減少し、27億89百万円となった。その主な内訳は、剰余金の配当を行ったほか、親会社株主に帰属する四半期純損失を15百万円計上したことであった。

自己資本比率は前期末30.1%から29.4%となった。

3.2023年2月期業績予想

(1)通期連結業績

|

22/2期 実績 |

構成比 |

23/2期 予想 |

構成比 |

前期比 |

|

|

営業総収入 |

7,209 |

100.0% |

7,090 |

100.0% |

– |

|

営業利益 |

-323 |

– |

224 |

3.2% |

– |

|

経常利益 |

-358 |

– |

193 |

2.7% |

– |

|

親会社株主に帰属する当期純利益 |

-831 |

– |

120 |

1.7% |

– |

*単位:百万円。

*2023年2月期の期首より「収益認識に関する会計基準」等を適用するため、上記の連結業績予想は当該会計基準等を適用した金額となっているが、比較対象となる会計処理方法が異なるため、営業総収入の対前期増減率は記載していない

23/2期は実質増収予想、経常利益は1億93百万円を見込む

通期予想に修正はなく、23/2期は売上高70億90百万円、営業利益2億24百万円(前期は3億23百万円の損失)、経常利益は1億93百万円(同3億58百万円の損失)、親会社株主に帰属する当期純利益は1億20百万円(同8億31百万円の損失)を見込む。尚、売上高は収益認識会計基準適用等の適用により8億円程度押し下げられる見込み。実質は6億円程度増収の見通し。

ホテル事業では、人気コンテンツ『かえるのピクルス』と「東京タワー」との3社共同のコラボ企画の第2弾を実施するなど、今後も宿泊需要だけでなく、グッズ販売やファン同士の集いの場としての需要獲得をさらに進めていく。マンションフロントサービス事業では、引き続き「OICOS」の機能拡充に加え、「OICOS Lite」および「OICOS App」の導入提案を推進するとともに、関係取引先が提供するサービスとも連動した新たなサービス領域の開拓もさらに進めていく。クリーニング事業では、個人向けクリーニングにおいて取次件数の減少傾向が続いていることから、既存顧客へのアプローチを強化し、需要の掘り起こしに向けた施策を進めていくほか、ハウスクリーニングなどの需要獲得に努めるとともに、事業の集約などによる業務効率化を進める考え。

配当は、上期8.00円/株、期末8.00円/株、年間で前期比4.00円増配の16.00円/株を予定。

上期業績予想は以下の通り

上期連結業績

|

22/2期 上期実績 |

構成比 |

23/2期 上期予想 |

構成比 |

前年同期比 |

|

|

営業総収入 |

3,716 |

100.0% |

3,580 |

100.0% |

– |

|

営業利益 |

-126 |

– |

136 |

3.8% |

– |

|

経常利益 |

-143 |

– |

108 |

3.0% |

– |

|

親会社株主に帰属する当期純利益 |

-229 |

– |

55 |

1.5% |

– |

*単位:百万円。

(2)期初に掲げた事業方針

経営理念・ミッション

経営理念:生活のなかで彩りを感じて頂く、新しいサービスを発見し、創造し、提供する

ミッション:お客様の気持ちを、光あふれる明るい方向へと向けるそのようなサービスを実現すること

セグメント別事業方針

|

ホテル事業 |

・既存需要に依存しないビジネスモデルの構築

⇒団体研修等の法人需要獲得 ・需要の変化に対応したホテルコンセプトの再構築 ⇒メディアコンテンツとのコラボ企画、ユニットルームの改装など |

|

マンション フロントサービス事業 |

・非有人型サービスプラットフォームの構築

⇒Web、Appを活用した新規物件の獲得、ショッピングサイト拡充 ・非マンション分野での受付業務の拡大 ⇒シェアオフィス、コワーキングスペースでの受付業務獲得 |

|

コンビニ事業 |

・基本オペレーションの標準化

⇒業務効率化による収益性の改善 ・店舗毎の商圏に対応した品揃えの強化 ⇒既存需要の売上最大化+各種イベントに対応した独自商品仕入 |

|

クリーニング事業 |

・既存顧客(提供物件)へのアプローチ強化

⇒需要の掘り起こしを目指す ・取引先の選択と集中 ⇒バックオフィスの業務削減による管理コストの削減 |

ホテル事業

新型コロナウイルス感染症が急速に拡大した20年2月以降、インバウンド需要が激減したことに加え、出張や旅行の自粛による国内宿泊需要の急速な減少により、千葉県内のホテル稼働率は低調に推移した。

コロナが緩やかに収束に向かうことで、レジャー需要の改善とともに県内の宿泊需要は 伸長を期待もコロナ前の水準まで回復するには数年を要することを想定。

①市川塩浜ビジネスホテル・・・スケールメリット活用を活かした団体旅行への営業強化

増築棟の開業により市川塩浜エリアにおける総客室数は280室超まで拡大

⇒営業職を増員し旅行代理店等を通じて法人団体や、教育旅行団体への営業を強化

22年3月単月実績:4団体

5月以降も既に多数の団体予約(仮予約を含む)を獲得

②市川ビジネスホテル・・・利用客層と親和性の高いコンテンツとのコラボによる高付加価値サービスの提供

家族連れ、女性の比率が高い(テーマパーク利用者)

⇒子供、女性向けのコンテンツとのコラボ企画を展開し、客室単価の向上を目指す

上期に子供向け人気コンテンツとのコラボルームの販売を計画中

③コロナ禍の需要の変化に対応したホテルコンセプトの再構築

コロナ禍の影響により、カプセルルームへの需要が大きく減少

秋葉原BAY HOTEL➡立地特性を活かしメディアコンテンツとコラボを継続的に実施

コロナ禍においても多くのファンが利用

ファンの集うサロン+グッズ販売+宿泊 = 付加価値空間の提供による差別化された需要取り込む

コロナ禍の影響により、都内を訪れる旅行者が大幅に減少

2月に女性客向けの人気コンテンツ『かえるのピクルス』とのコラボ企画を実施

コラボルームは連日満室と大好評!!

コロナ禍の影響により、カプセルルームへの需要が大きく減少

ユニット区画を個室タイプに改装を計画(23/2期下期)

(同社資料より)

マンションフロントサービス事業

マンション業界の概要

昨年の全国のマンション販売戸数はコロナ禍で供給が落ち込んだ一昨年の反動から増加も、建設コストの高止まりに加え、建設に適した用地の不足から、1棟当たりの戸数が小規模な物件が増加傾向にあり、有人のコンシェルジュサービスを導入可能な大型マンションの新規物件は減少傾向が続いていく見通し。

➡既存のマンションフロントサービスは維持しつつ、新サービスの開発、新規市場の開拓が不可欠

今後の受付サービスの事業展開

①有人型のコンシェルジュ受付サービスの提供

マンション新規着工件数は減少傾向にあり、新規物件に加え企業受付などの獲得も進める

⇒高品質なサービスによる付加価値の追求を目指す。

※近年は、シェアオフィスでの受付業務を積極的に拡大

②アプリケーションを活用した新たな受付サービスの展開

・前期にリリースしたマンション居住者向けサイト「OICOS Lite」及び「OICOS App」の提供拡大

共用施設の予約や管理規約、掲示板の閲覧などのフロントサービス機能を搭載

⇒有人型導入の提案が難しい小規模物件においてもサービスの提供が可能

・ITを活用したプラットフォーム事業の展開

独立系として国内最大級のマンション受託件数を持つ強みを活かし、

居住者向けのサービスや厳選した商品の販売を行うWEBサイト(GEM|ショップ)を展開

⇒22年初夏に再リニューアルを実施。ビジネスパートナー拡大により取扱商品の拡充を進めていく

マンション居住者に向けた取り組み

| OICOSシリーズ

マンション(分譲・賃貸)、学生寮・社員寮他、会員登録制のWEBサイト及びアプリケーション ⇒有人受付サービスの代替機能 ・共用施設の予約、鍵の受渡、料金決済 ・問合せ等コールセンター機能の代替 規模の小さい物件でもサービス提供可能に |

GEM|ショップ

マンション(分譲・賃貸)向けの会員登録制のショッピングサイト ⇒国内最大級のマンション受託件数を持つ強みを活かしたプラットフォーム事業 ・当社が厳選した商品を居住者へ提供 マンション居住者とサプライヤーを繋ぐプラットフォームとしてサービスを提供 |

|

|

|

| ➡22年初に簡易版、App版をリリース | ➡取扱商品は約100種類。更なる拡充を進める

|

|

(同社資料より)

成田スカイウェイBBQ (CAMP)~21年6月1日オープン~

千葉県成田市に保有する約20,000㎡の広大な土地を活用

※日常生活から離れた不便さを自由なアイディアで楽しんでもらう場所として提供

⇒初期投資を抑制しつつ、コロナ禍における生活様式の変化に対応した事業

(同社資料より)

SNSでの口コミや、人気ユーチューバーからの雑誌取材等により、認知度が上昇

⇒開業初年度の売上高は想定を大きく上回る結果に!

なお、新規事業として千葉県成田市内で計画するグランピング施設の2024年3月以降の開業に向け、人気の農園リゾート「THE FARM」(千葉県香取市)を運営する株式会社ザファームとパートナーシップ契約を締結し、同社の創業以来の強みでもある独創性に富んだサービス提供力と、ザファーム社が持つ農園・アウトドアリゾートの開発やキャンプ・グランピング施設の運営ノウハウを組み合わせることで、より付加価値の高いサービスの提供及び施設運営の実現を進めていくことを、8月下旬に発表しており展開に注目したい。

コンセプト

~日常生活では体験できない 「快適+気軽なアウトドア」~

(同社資料より)

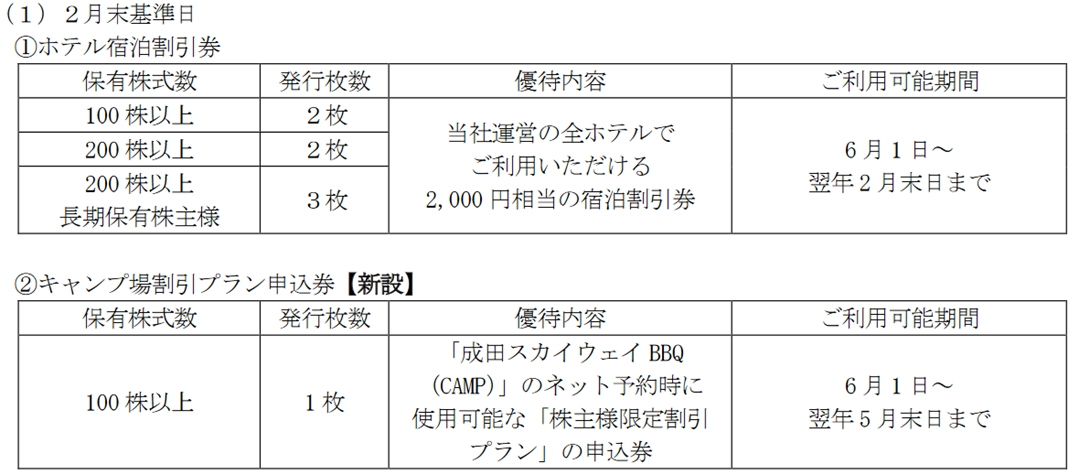

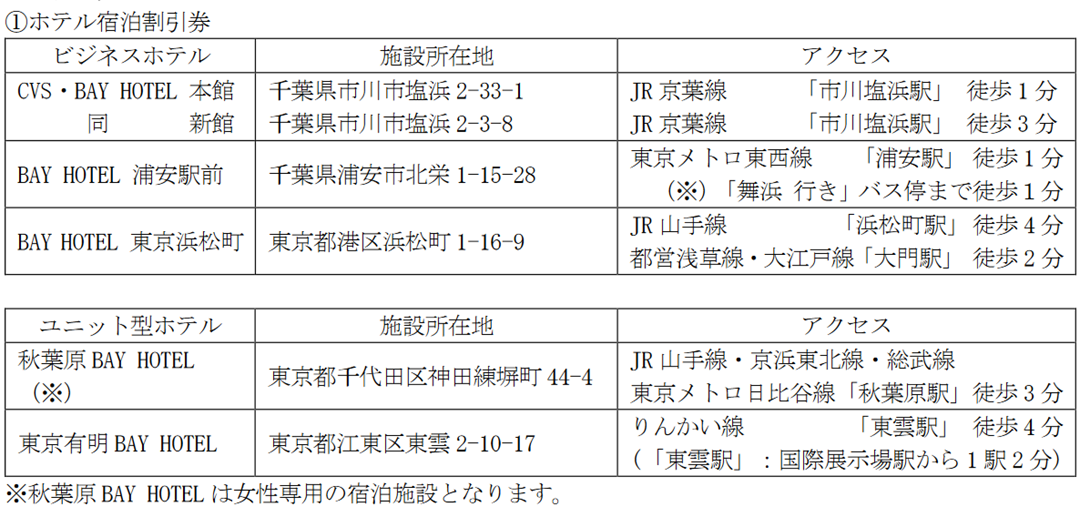

*株主優待制度

毎年2月末日、8月31日の株主名簿に記載または記録された100株(1単元)以上の当社株式を保有する株主が対象。

22年6月より同社運営のキャンプ場「成田スカイウェイ BBQ(CAMP)」で利用できる優待券を新たに拡充した。

株主優待制度変更の内容

利用可能施設

(同社開示資料より)

4.今後の注目点

新型コロナの影響を大きく受けたところからの回復局面。上期の経常利益予想102百万円に対する進捗は、9百万円の経常損失であり回復途上といった印象。尚、足元で新型コロナ新規感染者が急拡大しているものの、行動規制などは導入されてはいないが影響は受けている模様。売上が大幅に回復しているホテル事業だが、メディアコンテンツとのコラボ企画が軌道に乗っており、さらに進めていきたいところ。法人向け営業の強化も進めている。まずは黒字基調を目指したい。マンションフロントサービス事業では不採算物件からの撤退は一巡。採算性重視の展開ができることに加えて、OICOSシリーズなどのサービスの充実を進めるとともに、新たなサービスの投入にも期待したい。そして、回復から成長に向けた軸ととらえているキャンプ場については、新型コロナ感染拡大もフォローとなる可能性もある。1Qも好調に推移した模様で、グランピング事業の展開にも注目したい。

株価は低調に推移しており、時価総額は20億円程度。PBRは1倍を大きく割りこんでいる。また、配当利回りも高く、株価は評価不足の水準にあるといえる。

<参考:コーポレート・ガバナンスについて>

◎組織形態および取締役・監査役の構成

| 組織形態 | 監査等委員会設置会社 |

| 取締役(監査等委員除く) | 8名、うち社外取締役 4名 |

| 監査等委員 | 3名、うち社外取締役 3名 |

◎コーポレート・ガバナンス報告書

最終更新日 2022年5月31日

<基本的な考え方>

当社のコーポレート・ガバナンスに関する基本的な考え方は、株主の皆様やお客様、従業員、地域社会などのすべてのステークホルダーと適切な 関係を構築し、社会的責任を果たしていくことであると考えております。この考え方は、当社の社是である「明日への誓い」のなかで、すべてのステークホルダーに対し“より良き明日の実現”を誓い、実践する経営を目指していくことを掲げていることに基づくものです。そのためには、法令遵守のほか、経営の透明性や効率性をより一層高めていくことが不可欠であり、コーポレート・ガバナンスのさらなる充実を通じて、持続的な成長と中長期的な企業価値の向上を目指してまいります。

法令遵守においては、企業理念を具現化した「企業行動基準」を定め、同基準を当社グループに横断的に運用しているほか、各従業員に対し、日頃の業務時に振り返ることができるよう、行動指針の要点をまとめた携帯可能なガイド冊子を配付しており、当社グループの全社員が法令および定款などを厳守した行動を行うよう周知を図っております。

当社は監査等委員会設置会社制度を採用しております。これは監査等委員である取締役が、取締役会において議決権を行使することを通じ、取締役会の透明性や監督機能の強化を図ることを目的としております。また、当社の職務執行が適正かつ効率的に行われるよう、社外取締役および監査等委員である社外取締役(独立役員1名含む)の出席のもと、毎月定例で取締役会を開催し、業務執行取締役や業務執行役員および子会社の取締役より職務執行に関する報告を実施しているほか、重要事項の審議・決定を行うことでグループ全体の業務の適正に努めております。

<コーポレートガバナンスコードの各原則を実施しないおもな理由>

補充原則1-2-4.議決権の電子行使を可能とする環境作り及び招集通知の英訳

補充原則3-1-2.英語での情報の開示・提供

当社の株主における海外投資家の比率は相対的に低く、現状の議決権行使状況に大きな支障はないものと考えているため、コスト等を踏まえ、議決権電子行使プラットフォームの利用、招集通知の英訳および英語での情報開示は実施しておりません。今後は、株主構成(外国人株主や機関投資家の株式保有比率など)や議決権行使状況、あるいは株主の利便性を考慮の上、検討を進めてまいります。

原則1-3.資本政策の基本的な方針

当社は、これまで公募増資や立会外分売を行ってきたことで、経営陣である創業者およびその関係者による持株比率の低下が進んでまいりましたが、現在も創業者およびその関係者が議決権の過半数近くを所持しており、上場企業として、所有と経営の分離のあり方については、今後の検討課題と認識しております。また、新株発行による資金調達については、既存株主の利益を不当に毀損することがないよう、当社の中長期的な成長を実現し、利益の拡大が見込まれるなど、その必要性や合理性について取締役会で審議・監督してまいります。また、その内容については、株主の皆さまに対し適切に開示、説明を行うこととしております。収益につきましては、将来の企業価値拡大のための事業投資に備えた内部保留の充実を図りつつ、株主の皆さまへ安定的かつ継続的な利益還元を行ってまいります。

原則2-3-①.サステナビリティを巡る課題への対応

補充原則3-1-③.サステナビリティを巡る取組みの開示

補充原則4-2-②.サステナビリティを巡る取組みの基本方針の策定

当社グループは、中長期的な企業価値の向上に向け、ESG(Environment/環境、Social/社会、Governance/企業統治)が非常に重要であるとの認識のもと、今後は目標値を設定すべく、具体的に取り組んでまいります。当社グループは「生活のなかで彩りを感じて頂く、新しいサービスを発見し、創造し、提供する」という経営理念の実現を、永続的に行うことを目的とし、廃棄物の削減・資源の有効活用・リサイクル商材の積極的活用・電気設備投資を要さない事業の実現を検討するとともに、多様性の確保に向けた人材登用・育成や、交通機関による移動を要しない在宅勤務の支援、ライフスタイルに配慮した時短勤務・フレックス勤務等の拡大を図り、時代の変化に対応した働きやすさの追求に注力しております。サステナビリティ課題への積極的・能動的な貢献が、当社にとっても重要であるとの認識を持ち、経営戦略の開示にあたっては、自社のサステナビリティについての取組みを適切に開示するよう努めるとともに、今後は、自社のサステナビリティに対する人的資本や知的財産への投資等についても、自社の経営戦略・経営課題との整合性を意識しつつ、分かりやすく具体的に情報を開示・提供できるよう、努めてまいります。

補充原則2-4-1.中核人材の登用等における多様性の確保

当社グループは、事業環境の変化に則して多様な人材を見出し、性別、国籍、年齢等に関係なく採用・評価を行っており、先進的かつ独創性のある人材確保に注力しております。さらに、優秀人材の育成・確保に向け階層別研修を整えるなど、環境の変化に対応した人事制度や適材適所の配置等を行っております。ただし、女性・外国人・中途採用者が、全従業員に占める割合が少ない当社においては、女性・外国人・中途採用者の管理職への登用等、中核人材の登用等に関する測定可能な目標を設けるまでに至っておりませんが、女性・外国人・中途採用者の管理職への登用は既に行っており、2021年6月には、新任執行役員に女性を登用するなど、多様性の確保に向けた取り組みをさらに強化しております。今後は、測定可能な数値目標の作成について検討するとともに、育児休業の取得や復職後の時短勤務、リモート勤務の選択など、ライフスタイルに合わせた働きやすさや社内環境の整備・拡充を図ってまいります。

原則3-1.情報開示の充実(1)会社の目指すところや経営戦略、経営計画

補充原則4-1-2.中期経営計画の実現

当社グループは、主な中期的な経営目標として、会社の持続的な成長に向けた営業利益の安定的な確保および新たな事業の確立を目標としております。コンビニエンス・ストア事業の再編以降、収益性を重視した経営方針のもと各事業の事業計画の再構築を進めてまいりましたが、新型コロナウイルス感染症の影響の長期化を受け、ホテル事業においては、稼働率、売上高ともに苦戦が続いており、これまでに4棟を閉店するなど、早急な収益改善が重要な経営課題であると認識しております。これまでの事業モデルを見直すとともに、コロナ後を見据えた需要の変化に対応したマーケティング施策の実施を進めていくことで、収益改善に努めてまいります。またマンションフロント事業においては、中・小規模マンションの居住者、管理組合、管理会社向け支援ツール「OICOS Lite」の導入物件数の拡大のほか、マンション居住者向けに厳選した商品の販売を行うショッピングサイトの取扱商品の拡充を進めていくことに加え、非マンションフロントサービスの案件獲得に努めてまいります。さらには新規事業の創出による新たな収益基盤の構築を図ってまいりますが、現時点において中長期的な数値目標は定めておりません。

補充原則4-3-2.客観性・適時性・透明性ある手続きによるCEOの選任

補充原則4-3-3.CEOを解任するための客観性・適時性・透明性ある手続きの確立

当社では、独立した諮問委員会を設置しておりませんが、CEOの選解任は、会社における最も重要な戦略的意思決定であることを踏まえ、取締役会において、独立社外取締役の適切な関与・助言を得た上で、CEOの選解任を決議することとしております。

原則4-8.独立社外取締役の有効な活用

当社の独立社外取締役は1名ですが、幅広い専門知識と豊富な経験に基づき、取締役会では自由闊達な議論がなされており、独立社外取締役としての責務を十分に果たしております。今後の社外取締役の増員につきましては、当社の規模、経営環境等を総合的に勘案し、検討してまいります。

補充原則4-10-1.独立した委員会の設置

当社は、機関設計として監査等委員会設置会社制度を採用しており、取締役(監査等委員である取締役を除く)5名、監査等委員である取締役3名によって取締役会を構成しており、当社の企業規模などに鑑み、現状の体制が適切であると判断しております。任意の仕組みの活用については、現時点においては、独立した指名委員会や報酬委員会を設置しておりませんが、企業規模の拡大など、必要に応じ、検討いたします。

原則4-11.取締役会・監査役会の実効性確保のための前提条件

補充原則4-11-1.取締役の選任に関する方針・手続き

当社は、取締役(監査等委員である取締役を除く)の人数は9名以内、監査等委員である取締役は5名以内と定款で定めております。取締役会は取締役5名(監査等委員である取締役を除く)、監査等委員である取締役3名で構成されており、当社の事業規模、事業内容において、経営の効率性を確保する観点から、現状の規模は適正であると考えております。また、その人選においては、各事業分野に精通した人物を選任し、知識・経験・能力のバランスを確保するよう努めております。取締役会の国際性については、当社の事業範囲が国内に限定されているため、現時点においては検討しておりませんが、ジェンダーや国際性、職歴、年齢の面を含む多様性の追求が重要であることを認識しております。ただし一方で、上場から20年近くを経た2018年3月に大規模な会社分割を行ったことにより、社員数は大幅に減少したものの、2001年入社の新卒社員が勤続20年を経て、2021年5月、新任取締役に就任するなど、知識・経験・能力を持つ社内人材の育成が進んでいること、また、様々な分野での活躍経験を授けることを目的に、当社グループ間異動による人事交流も積極的に行うことで多様性の確保に努めていることに加え、役員報酬の総額を当社グループの事業規模に見合った水準に抑えていることもあり、多様性の確保だけを目的とした役員の登用については、その必要性を含め、今後も取締役会において慎重に議論してまいります。なお、スキル・マトリックスをはじめとした取締役の有するスキル等の組み合わせの開示についても、今後、検討してまいります。

補充原則4-11-3.取締役会の実効性の分析及び評価

当社取締役会は、定例の取締役会における議論および相互の監督を通じて、取締役会全体の機能の向上を図っており、各取締役の自己評価および取締役会の実効性についての分析・評価およびその開示方法については、引き続き検討してまいります。

<コーポレートガバナンス・コードの各原則に基づく開示>

原則1-4.いわゆる政策保有株式

当社は、政策保有株式を保有しておりませんが、保有する場合には、「業務提携、取引の維持・強化および株式の安定等の保有目的の合理性」を検討し取締役会で諮ることとします。また、政策保有株式を保有した場合の議決権行使については、当社と投資先企業双方の持続的成長と、中長期的な企業価値向上に資するかを基準として総合的に判断するほか、政策保有株主との取引については経済合理性が十分か検証したうえで、決定いたします。

原則2-6 企業年金のアセットオーナーとしての機能発揮

当社は、企業年金制度は導入しておりません。

原則3-1.情報開示の充実

(3)経営陣幹部・取締役の報酬を決定するにあたっての方針と手続

当社の取締役の報酬につきましては、基本報酬および非金銭報酬により構成し、監督機能を担う社外取締役については、その職務に鑑み、基本報酬のみを支払うこととしております。なお、非金銭報酬等については、必要に応じ、取締役会において具体的な方針および内容について検討を行うものとしております。各取締役の基本報酬の額については取締役会決議に基づき代表取締役社長がその具体的内容について委任を受けるものとし、代表取締役は当社の業績水準に加え、各取締役の職責および貢献度を考慮しながら、総合的に勘案して決定しており、その総額は株主総会で定められた報酬限度額の範囲内となっております。また、監査等委員である取締役の報酬につきましては、株主総会で定められた報酬限度額の範囲内で監査等委員会の協議により決定しております。

(4)取締役の選解任および指名の方針と手続当社取締役会は、経営陣幹部の選任については、それぞれの経験・実績等を分析しながら、その資質や人格を十分に有する者を指名し、社外取締役候補者については、取締役会全体の監督・監視機能の強化を図るべく、多様な知見や豊富な経験を持つ候補者をそれぞれ指名しております。なお、監査等委員である取締役候補者については、監査等委員会の同意を得ることとしております。経営陣幹部の選任にあたっては、上記の選任要件をもとに取締役会が選任した候補者の議案について独立社外取締役が出席する監査等委員会において適切かどうか検討を行ったのち、取締役会において決議します。経営陣幹部の職務執行に重大な法令・規則違反等があった場合や取締役としての資質や職務遂行能力を満たさないと判断した場合は、取締役会において、独立社外取締役が出席することを必須要件として、役付けの罷免を決議することとしております。

原則4-2-1 客観性・透明性のある経営陣の報酬制度の設計及び具体的な報酬額の決定

経営陣の具体的な報酬を決定するにあたっては、事前に独立社外取締役を含む監査等委員会がその内容を審議することで、客観性・透明性ある手続きを確保してまいります。