(9698)株式会社クレオ IT投資需要増加 受注は堅調

|

柿﨑 淳一 社長 |

株式会社クレオ(9698) |

|

|

企業情報

|

市場 |

東証スタンダード |

|

業種 |

情報・通信 |

|

代表者 |

柿﨑 淳一 |

|

所在地 |

東京都品川区東品川4-10-27 住友不動産品川ビル |

|

決算月 |

3月 |

|

HP |

株式情報

|

株価 |

発行済株式数 |

時価総額 |

ROE(実) |

売買単位 |

|

|

888円 |

7,976,588株 |

7,083百万円 |

9.6% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

40.00円 |

4.5% |

100.12円 |

8.9倍 |

854.65 |

1.0倍 |

*株価は7/29終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。

*BPS、ROEは22年3月期実績。数値は四捨五入。

*DPSとEPSは23/3期の会社予想。

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2019年3月(実) |

13,526 |

670 |

706 |

664 |

80.05 |

25.00 |

|

2020年3月(実) |

14,624 |

1,044 |

1,095 |

731 |

88.49 |

35.00 |

|

2021年3月(実) |

14,745 |

1,131 |

1,195 |

776 |

94.90 |

38.00 |

|

2022年3月(実) |

14,784 |

1,060 |

1,107 |

657 |

80.28 |

39.00 |

|

2023年3月(予) |

15,350 |

1,230 |

1,260 |

800 |

100.12 |

40.00 |

* 予想は会社予想。単位:百万円、円。当期純利益は親会社株主に帰属する当期純利益。以下、同様。

(株)クレオの2023年3月期第1四半期決算の概要と2023年3月期の見通しについてご報告致します。

目次

今回のポイント

1.会社概要

2.2023年3月期第1四半期決算概要

3.2023年3月期業績予想

4.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 22/3月期は、売上高が前年同期比6.9%増の34億23百万円、営業利益が同26.7%減の82百万円となった。ソリューションサービス事業において前年同期比で減収減益となったものの、その他のセグメントでは全てにおいて前年同期比で増収増益となった。引き続きIT投資需要が増加基調となっていることを背景に受注は堅調に推移したものの、営業利益は戦略的受注を行ったプロジェクトにおいて計画を大幅に下回った。

- 第1四半期が終わり、23/3期の会社計画は、売上高が前期比3.8%増の153億50百万円、営業利益が同16.0%増の12億30百万円の予想から修正なし。同社の顧客においては、ICTの活用による経営管理の促進、クラウド技術への対応拡大など、今後のデジタル時代に必要な経営基盤への旺盛な投資が続いている。こうした環境下、全ての事業で前期比増収増益となる見込みである。特に、前期の不採算プロジェクトの影響がなくなるソリューションサービス事業において利益の増加が多くなる。また、配当も前期比1円増配の40円/株の予定を据え置き。

- 同社は今後より大きな成長を進めるため、クラウドシフトの加速(繋がるクラウドサービスの強化)とアマノ社TimeProの主要ターゲット顧客へ向けた製品・サービス強化とオフショア(ベトナム)の積極活用による人材確保・生産力の向上へ向けた投資を積極化している。今後いつの時期から成長性が高まってくるのか、現在実施中の成長投資の成果が注目される。

1.会社概要

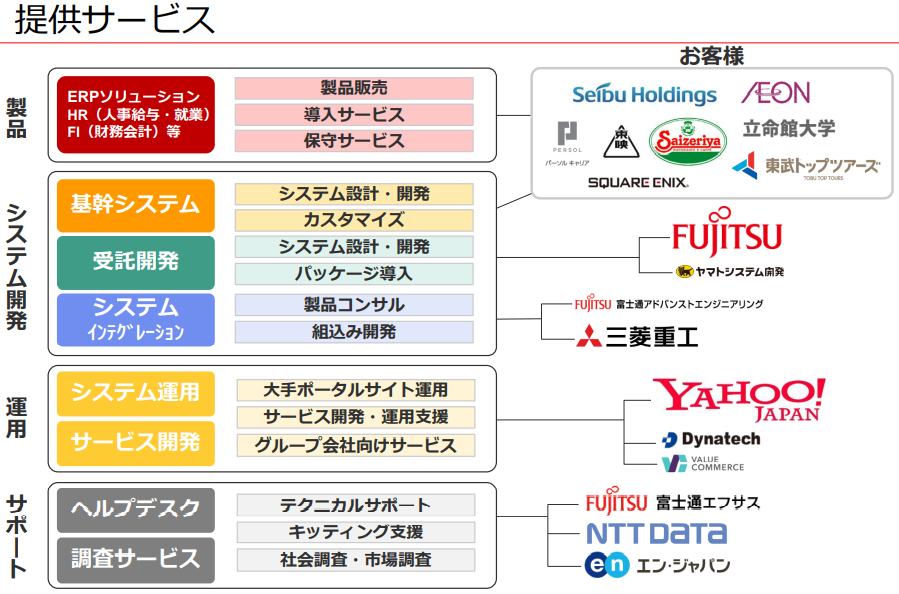

多様なソリューションを提供するシステムインテグレーター。2,000社を超える企業ユーザーを誇る業務用パッケージ「ZeeMシリーズ」(人事・会計・資産管理等を網羅するERP)や業務効率の向上・コスト削減に寄与するBPM(Business Process Management:ビジネスプロセス管理)「BIZ PLATFORM」等の業務ソリューション、官公庁・自治体・公益法人・大企業向けシステム開発、国内大手ポータルサイト事業者向けWebシステム開発・運用、更には優良顧客を有するコールセンターサービス等を手掛ける。

グループは、(株)ココト、(株)ブライエ、(株)アダムスコミュニケーションの連結子会社3社。アマノ(6436)とZホールディングス(4689)が、それぞれ同社株式の30.6%、12.7%を保有し、同社はアマノ(株)の持分法適用関連会社に当たる。

【ロゴに込めた3つの思い】

|

|

「感動」を生むこと 期待を超え、驚きを提供する姿がロゴのエクスクラメーションマークに託されている。 「創造」し続けること 球体はクレオ自身を示し、人財、製品、サービスが生まれ育つ姿を表現している。 「永遠(とわ)」に寄り添うこと クレオ自身である球体が、顧客や社会、株主に寄り添うイメージを表現している。 |

【大株主とのビジネス提携】

同社は働き方改革で注目されているアマノと、Zホールディングス(旧ヤフー)を大株主に持つ。アマノとは、2013年3月に 資本提携(2015年4月 業務提携)を行い、製品販売連携行うとともに駐車場システムなどの開発支援とサポート連携を実施している。また、Zホールディングスとは、2005年1月に資本提携・業務提携を行い、協業サービスの開発・販売やサービスのシステム運用を行っている。

(同社個人投資家向け説明会資料より)

【同社の強み】

同社の強みは、プロダクトビジネスと受託ビジネスという特性の異なる事業を長く続けた歴史と経験であり、国内SI業界の中でバランスよく両方を備えている企業は少ない。また、主力のソリューションサービス事業において、プロダクトビジネスと共創型受託ビジネスの双方を抱えている点も強みとなっている。共創型受託開発では、パッケージカスタマイズに柔軟に対応し、自社製品開発では、自社製品開発ノウハウを他社製品の開発受託にも横展開している。このどちらしかやらない企業、或いは、どちらしかできない企業との差別化が図られている。

更に、製品(モノ)の販売だけではなく、企業課題を解決するサービス(コト)の提供にシフトを通じて、点だった製品を線で繋ぎ、統合サービスとして提供している。

(同社個人投資家向け説明会資料より)

【強固な顧客基盤】

同社は、様々な業界のトップ企業を顧客に持つ。ソリューションサービス事業では、西武ホールディングス、ソフトバンク、サイゼリヤ、東急電鉄、トヨタ関連会社、サミーネットワークス、シャトレーゼ、あいおいニッセイ同和、立命館大学、同志社大学などが、受託開発事業では、富士通グループ、アマノグループ、ヤマトシステム開発などが主要顧客となっている。また、システム運用・サービス事業では、ヤフー、GYAO!、バリューコマース、専修大学などが、サポートサービス事業では、富士通エフサス、日本電気グループ、レノボ・ジャパン、エン・ジャパンなどが主要顧客となっている。

加えて、1974年の創業であるが、富士通、日本電気、ソフトバンク、サイゼリヤ、西川産業、伊藤製パンとは、1990年代以前より長年に渡り取引関係がある。

(1)事業セグメント

同社は、2021年4月より組織変更を行いカンパニー制から事業部制へ変更した。21/3期のソリューションサービスカンパニー、西日本カンパニー、ネクストソリューションカンパニーを、エンタープライズDX事業本部、ビジネスアクセラレーション事業本部、事業戦略本部、社会システム事業本部へ再編した。なお、開示セグメントである4つの報告セグメントに変更はない。

ソリューションサービス事業(23/3期第1四半期売上高構成比32.0%)

2,000社以上のユーザー企業を抱える人事給与・会計・資産管理ERP「ZeeMシリーズ」や業務効率の向上やコスト削減に寄与するBPM「BIZ PLATFORM」等のパッケージソフトの提供とカスタマイズ、顧客企業が法人企業や消費者に提供するソフトウエアやクラウドサービスの開発(顧客企業と共に開発するビジネスであり、同社社内で「共創型受託ビジネス」、或いは「共創型開発」と呼んでいる)、更にはERPとBPMのノウハウと、ホワイトカラーの定型的な作業を自動化するRPA(Robotic Process Automation)技術を組み合わせたサービスであり、人とロボットが混在した業務プロセスを実現するRPAソリューション等を提供している。

近年、人事給与パッケージ「ZeeM」とアマノ社の勤怠管理ソリューション「TimePro」の連携により、「働き方改革」需要の取り込みに成功しており、案件規模が大型化している。

担当事業本部:エンタープライズDX事業本部、ビジネスアクセラレーション事業本部(22/3期より)

受託開発事業(23/3期第1四半期売上高構成比16.2%)

大企業向けシステムの受託開発、官公庁・自治体向けのシステム、新聞社の組版システム、公営競技のオッズシステム等、信頼性と実績が重視される案件が多い。また、富士通経由の案件が多い事も特徴であり、短期的なぶれはあるが、安定成長が期待できる事業である。協力会社を含めた「人」の確保がポイントになる。

担当事業本部:社会システム事業本部

また、22/3期に新設された事業戦略本部は、ソリューションサービス事業と受託開発事業の共通部門となっている。

システム運用・サービス事業(23/3期第1四半期売上高構成比19.2%)

主に国内大手ポータルサイト事業者とそのグループ企業に対して、ポータルサイトやWebサービスの基盤となるサーバシステムの開発、保守、ハッキング対策等も含めた運用サービスを提供している。従来、持株会社傘下の複数のグループ企業で対応してきたが、2016年4月に設立した(株)ココトに集約された。これにより営業・開発面でグループ力を発揮できるようになり、ポータルサイト事業者のグループ企業に取引が広がっている。ポータルサイト事業者の深堀とグループ企業の開拓で事業を拡大させていく考え。

担当事業体:(株)ココト(22/3期も変更なし)

サポートサービス事業(23/3期第1四半期売上高構成比32.6%)

ヘルプデスクやテクニカルサポートを中心としたサポート&サービス、及び選挙の出口調査、社会調査、市場調査等、インバウンド・アウトバウンド両対応のコールセンターサービスを提供している。技術系では富士通系とNEC系にサービスを提供する等、優良顧客をバランス良く抱えている事が当事業の強み。安定成長が期待できる事業だが、課題は「人」の確保。このため、外国人採用にも力を入れている。

担当事業体:(株)ブライエ(22/3期より合併により商号変更)、(株)アダムスコミュニケーション

(同社個人投資家向け説明会資料より)

(同社個人投資家向け説明会資料より)

(2)中期経営計画(21/3期~23/3期)

2024年には創業50周年を迎えるが、その先の50年も全てのステークホルダーに魅力的な企業として存在し続ける「100年企業」を目指して中長期的な視点で事業運営を進めている。この一環として、持続的な成長と企業価値向上を可能にする「仕組み作り」をキーワードとする中期経営計画が、45周年を迎えた21/3期にスタートした。

中期経営計画のビジョンと3つの取り組み

前中計からの継続課題と今後の外部環境の変化を踏まえて、新中計のビジョンを「持続的成長・企業価値向上の仕組み作り」と定めた。このビジョンの下、「事業構造・事業ポートフォリオの転換」、「持続的成長に向けた人財育成・活用」、及び「変化・リスクに対応できる柔軟な組織・業務プロセスへの変革」に取り組んでいく。経営指標としては、営業利益率を重視する。過去3年間の取り組みの成果として、受注・売上高は拡大基調にあるが、コロナウイルス感染拡大による影響がどの程度相殺してしまうか、正確に予想することは難しい。仮に増収のスピードがある程度鈍化したとしても、生産性・収益性(営業利益率)の向上により利益成長を実現していく。

「事業構造・事業ポートフォリオの転換」

経営資源をソリューションサービス事業に集中させ、既存事業の維持と拡大を図りつつ、グループ力を結合し今後の成長領域であるクラウドサービス(ZeeM人給・会計・BP・SMK)、DXサービス、顧客製品ビジネスサポート(開発・導入サポート)において拡大を目指す。

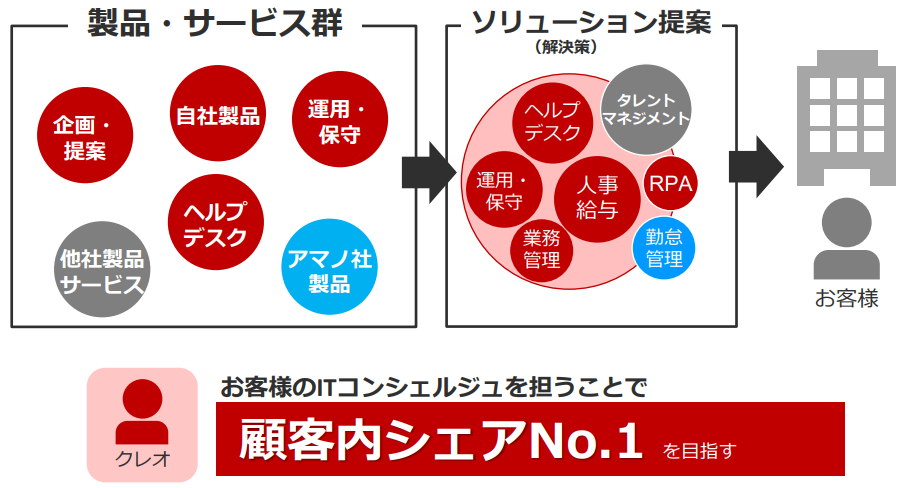

【ソリューションサービス事業の戦略】

売上高向上のため、共創型受託開発を拡大する。顧客の市場競争力の維持拡大を支援するシステム、サービスの企画開発、運用を拡大するとともに、顧客の経営基盤の持続的安定化を支援する基幹システム、製品などの開発運用を拡大する。

利益向上のため、短中期的な視点に立ち、アマノ社との連携強化、製品のバージョンアップ、HR製品ラインナップの拡充、導入設定の自動化などを通じて統合型HRソリューションを強化する。また、中長期視点に立ち、受注機会を増やし、ストック率を向上させることでクラウドサービスを加速させるとともに会計データ分析(データ利活用)と業務効率アップを実現するためDXサービスを開始する。

「持続的成長に向けた人財育成・活用」

「将来世代のリーダー育成」、「グローバル人財の育成」、及び「技術者のレベルアップ」をキーワードに人財の育成にも取り組んでいく。この取り組みを成功させるためには社員の意欲を高めることがポイントであり、様々な領域で異なる強み、能力を発揮する多様な人財を評価し報いていく。また、各種の人事制度も多様性を許容するものである必要があるため、制度の改定、新設も進める。「将来世代のリーダー育成」は、任せて、育てるがキーワード。経営幹部候補から部門リーダーレベルまで、持続的な事業の継承と拡大を可能にするため、非技術面の「ビジネス」「マネジメント」スキルのレベルアップを図る。「グローバル人財の育成」は、行かせて、育てるがキーワード。海外パートナーとの人財交流を促進し、環境や文化の違いを吸収し多様性を受容できる人財を育てる。「技術者のレベルアップ」は、特化させて、育てるがキーワード。AI、IoT、5Gなどの新技術活用、

アジャイル、DevOps などのDX開発手法に対応できる人財を確保、養成する。

「変化・リスクに対応できる柔軟な組織・業務プロセスへの変革」

グループ再編の第二弾を進めると共に、「生産性の向上」と「BCP」の両面から業務プロセスを変革する。グループ再編の第二弾については、20/3期から、より収益性の高い事業に人財をシフトさせる施策が始まっているが、単にシフトさせるだけなく、グループ内でより柔軟に、素早く人財の配置やスキルの転換が行える体制を構築していく。業務プロセスの変革では、テレワークのためのインフラを整備し運用を開始した。再びコロナ禍のような事態が発生して働き方が大きく変わったとしても、高い生産性を維持していくことが可能となる。

投資

新たに投資委員会を設置した。同委員会は、各事業からの投資計画を「評価」「承認」するだけでなく、逆に委員会が自ら投資機会を探索し、実行を促す。委員会のメンバーは各担当領域を持ち、新規事業投資、開発投資、人財投資、設備投資を中心に投資を推進していく。グループ全体での投資額の規模は今中計期間中で5億円程度という目安を設けているが、投資機会と結果を見ながら柔軟に判断する。

経営目標

中期経営計画の最終年度である2023年3月期は、社会情勢の不透明な状況やICTサービス市場の拡大に伴う人材獲得競争の激化から、即戦力となるエンジニアの獲得が困難な状況が続いている。加えて、ソリューションサービス事業における不採算プロジェクトの再発防止に向けた品質体制強化、量的拡大より質的向上に努め足場固めを行い、さらに持続的成長の加速に向け人材や製品・サービスへの投資を積極的に行う。これらの点を考慮し、同社は中期経営計画の下方修正を行った。

こうした一方で、引き続き成長事業であるソリューションサービス事業の受注は堅調であり、数年に跨る案件を継続的に獲得している。

|

|

2021年3月 (実績) |

2022年3月期 (実績) |

2023年3月期 (修正前) |

2023年3月期 (修正後) |

||||

|

金額 |

前期比 |

金額 |

前期比 |

金額 |

前期比 |

金額 |

前期比 |

|

|

売上高 |

14,745 |

+0.8% |

14,784 |

+0.3% |

18,000 |

+21.8% |

15,350 |

+3.8% |

|

営業利益 |

1,131 |

+8.3% |

1,060 |

-6.3% |

1,800 |

+69.7% |

1,230 |

+16.0% |

|

営業利益率 |

7.7% |

- |

7.2% |

- |

10.0% |

- |

8.0% |

- |

|

経常利益 |

1,195 |

+9.2% |

1,107 |

-7.4% |

- |

- |

1,260 |

+13.8% |

|

親会社の株主に帰属する当期純利益 |

776 |

+6.3% |

657 |

-15.4% |

- |

- |

800 |

+21.7% |

*単位:百万円

|

修正要因 |

|

◆市場の需要に対して同社の供給が追い付いておらず、採用、パートナーを含めたリソースの拡大が遅れている。 ◆導入効率の向上が不足している。 ◆不採算プロジェクトの対応による機会損失が発生している。 ◆主要顧客の内製化推進により新規受注が鈍化している。 ◆持続的成長の加速に向けた人材や製品・サービス投資を積極化する。 ◆新規サービス・市場の創出を行う。 |

|

今後の対策と展望 |

|

◆不採算プロジェクトの再発防止に向けた品質体制の強化を行う。 ◆導入プロセスの標準化と自動化により収益力と生産性の向上を図る。 ◆今後より大きな成長を進めるための投資フェーズと考え以下に注力する。 ①クラウドシフトの加速(繋がるクラウドサービスの強化) ②アマノ社TimeProの主要ターゲット顧客へ向けた製品・サービス強化 ③オフショア(ベトナム)の積極活用による人材確保・生産力の向上 ◆収益性の高い事業へシフトする。 ◆付加価値の高い人材を育成する(人材教育の高度化、デジタル人材育成など)。 |

財務・資本政策、還元方針

前中計からの変更はなく、「株主還元」、「財務安定性」、「投資」の3点の最適バランスを方針としている。永続的な成長のための「投資」を従来よりも拡大するが、営業利益率の向上により事業活動によって投資の原資を生み出しながら実施していく。このため、「財務安定性」の規律を損なうことはない。還元方針については「連結配当性向40%」の目標を継続する。

(3)サステナビリティ・ESGの取組み

6つの重要課題

|

重要課題 |

概要 |

SDGs「17の目標」 |

|

DXによる新しい産業の創出 |

第四次産業革命、デジタルトランスフォーメーション(DX)など時代を捉えた価値創造を模索し、新たな感動を提供。 |

4 質の高い教育をみんなに 9 産業と技術革新の基盤をつくろう 17 パートナーシップで目標を達成しよう |

|

デジタル技術による 新しいビジネスモデルの展開 |

デジタル技術を使い、これまでにないビジネスモデルを提供し、お客様の競争力維持・強化を支援。 |

3 すべての人に健康と福祉を 4 質の高い教育をみんなに 17 パートナーシップで目標を達成しよう |

|

安全で便利な社会基盤の提供 |

長年に渡り培った経験と技術で社会基盤・企業活動に安全で便利なソリューションを提供。 |

3 パートナーシップで目標を達成しよう 4 質の高い教育をみんなに 8 働きがいも経済成長も 9 産業と技術革新の基盤をつくろう 10 人や国の不平等をなくそう |

|

ステークホルダーとの協働(持続的な発展) |

株主、社員、お客様、取引先、社会環境や地域社会など様々なステークホルダーと共に互いの魅力を高める価値を共創。 |

4 質の高い教育をみんなに 11 住み続けられるまちづくりを 15 陸の豊かさも守ろう 17 パートナーシップで目標を達成しよう |

|

コーポレートガバナンスの高度化 |

経営環境への迅速な対応や経営の透明性を向上させるガバナンス体制の構築。 |

10 人や国の不平等をなくそう 16 平和と公正をすべての人に |

|

ウェルビーイング実現のための取組 |

持続可能なライフスタイルを実践し、自身や環境の良い状態が継続できることを目指す。 |

3 パートナーシップで目標を達成しよう 5 ジェンダー平等を実現しよう 8 働きがいも経済成長も |

(同社HPより)

サステナビリティデータ

|

データ項目 |

2020年3月期 |

2021年3月期 |

2022年3月期 |

|

従業員数 |

1,139 |

1,220 |

1,224 |

|

非正社員数 |

80 |

99 |

103 |

|

従業員一人当たりの研修費用 |

60,546 |

59,085 |

年度途中 |

|

従業員離職率 |

11.2 |

8.1 |

年度途中 |

|

女性従業員比率 |

28.10% |

29.80% |

30.90% |

|

女性管理職比率 |

6.40% |

6.40% |

6.90% |

|

新卒採用の女性比率 |

43.90% |

38.80% |

54.90% |

|

障がい者雇用比率 |

1.30% |

1.64% |

1.65% |

|

中途採用者比率 |

57.7% |

44.7% |

年度途中 |

|

外国人比率 |

1.11% |

0.92% |

1.33% |

(同社HPより)

各種施策

|

【事業活動】 ◎デジタル人材の育成を加速 |

企業活動 ◎継続的に能力を発揮できる環境づくり |

|

滋賀大学との連携協定締結(予定) ◆社内デジタル人材の拡充 ◆企業情報を使ったデジタル人材育成 ◆アナリティクスを利用した共同研究 |

健康経営優良法人2022 ◆2019年から継続認定 ◆健康経営促進で人材の安定活動を支援 ◆従業員のウェルビーイング環境向上 |

2.2023年3月期第1四半期決算概要

(1)2023年3月期第1四半期連結業績

|

|

22/3期 第1四半期 |

構成比 |

23/3期 第1四半期 |

構成比 |

前年同期比 |

|

売上高 |

3,201 |

100.0% |

3,423 |

100.0% |

+6.9% |

|

売上総利益 |

745 |

23.3% |

666 |

19.5% |

-10.6% |

|

販管費 |

632 |

19.7% |

584 |

17.1% |

-7.6% |

|

営業利益 |

112 |

3.5% |

82 |

2.4% |

-26.7% |

|

経常利益 |

126 |

3.9% |

85 |

2.5% |

-31.8% |

|

親会社株主に帰属する 四半期純利益 |

71 |

2.2% |

49 |

1.4% |

-30.4% |

*単位:百万円

※数値には(株)インベストメントブリッジが参考値として算出した数値が含まれており、実際の数値と誤差が生じている場合があります(以下同じ)。

前年同期比6.9%の増収、同26.7%の営業減益

同社グループが属するICTサービス市場においては、変わる働き方の中で引き続き顧客企業等の需要が堅調な状態が継続した。売上高は前年同期比6.9%増の34億23百万円、営業利益は同26.7%減の82百万円となった。ソリューションサービス事業において前年同期比で減収減益となったものの、その他のセグメントでは全て前年同期比で増収増益となった。引き続きIT投資需要が増加基調となっていることを背景に受注は堅調に推移したものの、営業利益は戦略的受注を行ったプロジェクトにおいて計画を大幅に下回った。

売上高総利益率が19.5%と前年同期比3.8ポイント低下。売上高が増加する中、販管費を減少させ売上高対販管費比率が17.1%と同2.6ポイント低下したものの、売上高営業利益率は2.4%と同1.1ポイント低下した。その他、補助金収入の減少などにより経常利益は同31.8%減少し、法人税等の増加により親会社株主に帰属する四半期期純利益は同30.4%減少した。

(2)セグメント別動向

セグメント別売上高・利益

|

|

22/3期 第1四半期 |

構成比・ 営業利益率 |

23/3期 第1四半期 |

構成比・ 営業利益率 |

前年同期比 |

|

ソリューションサービス事業 |

1,141 |

35.7% |

1,095 |

32.0% |

-4.0% |

|

受託開発事業 |

410 |

12.8% |

553 |

16.2% |

+34.9% |

|

システム運用・サービス事業 |

573 |

17.9% |

656 |

19.2% |

+14.5% |

|

サポートサービス事業 |

1,076 |

33.6% |

1,117 |

32.6% |

+3.8% |

|

連結売上高 |

3,201 |

100.00% |

3,423 |

100.00% |

+6.9% |

|

ソリューションサービス事業 |

191 |

16.7% |

83 |

7.6% |

-56.3% |

|

受託開発事業 |

48 |

11.8% |

70 |

12.7% |

+44.7% |

|

システム運用・サービス事業 |

63 |

11.1% |

92 |

14.1% |

+45.6% |

|

サポートサービス事業 |

50 |

4.7% |

79 |

7.1% |

+59.3% |

|

本社費用及び利益 |

-240 |

– |

-242 |

– |

– |

|

連結営業利益 |

112 |

3.5% |

82 |

2.4% |

-26.7% |

*単位:百万円

*連結子会社が運営する「システム運用・サービス事業」、「サポートサービス事業」以外の2事業は、営業利益の算出にあたり、本社経費等の配賦を行っていない。

【ソリューションサービス事業】

◎主に、人事給与・会計ソリューション「ZeeM」をはじめとするソリューションサービスを提供。

売上高は10億95百万円(前年同期比4.0%減)、営業利益は83百万円(前年同期比56.3%減)となった。受注は堅調に推移しているものの、クラウドニーズによるビジネスモデルの変化が予想以上に進展していることに加え、戦略的受注を行ったプロジェクトにおいて計画を大幅に下回ったことなどにより、売上高が前年同期比で46百万円減少し、営業利益も前年同期比で1億7百万円減少した。セグメント利益率は、同9.1ポイント低下した。

【受託開発事業】

◎主に、富士通グループ、アマノ株式会社をはじめとする大手企業に対して、システム受託開発サービスを提供。

売上高は5億53百万円(前年同期比34.9%増)、営業利益は70百万円(前年同期比44.7%増)となった。前期末の受注残高の増加に伴う技術者不足を補えたことなどにより、売上高が前年同期比で1億43百万円増加し、営業利益も前年同期比で21百万円増加した。セグメント利益率は、同0.9ポイント上昇した。

【システム運用・サービス事業】

◎主に、国内大手ポータルサイト事業者に対してシステム開発・保守・運用サービスを提供。

売上高は6億56百万円(前年同期比14.5%増)、営業利益は92百万円(前年同期比45.6%増)となった。主要顧客向け案件の堅調な推移などにより、売上高が前年同期比で83百万円増加し、営業利益も前年同期比で28百万円増加した。セグメント利益率は、同3.0ポイント上昇した。

【サポートサービス事業】

◎主に、ヘルプデスク、テクニカルサポートを中心としたサポート&サービス及び、社会調査、市場調査などのコールセンターサービスを提供。

売上高は11億17百万円(前年同期比3.8%増)、営業利益は79百万円(前年同期比59.3%増)となった。前年同期にあった一時的な受注減の反動増により、売上高が前年同期比で41百万円増加し、営業利益が前年同期比で29百万円増加した。セグメント利益率は、同2.4ポイント上昇した。

(3)四半期業績の推移

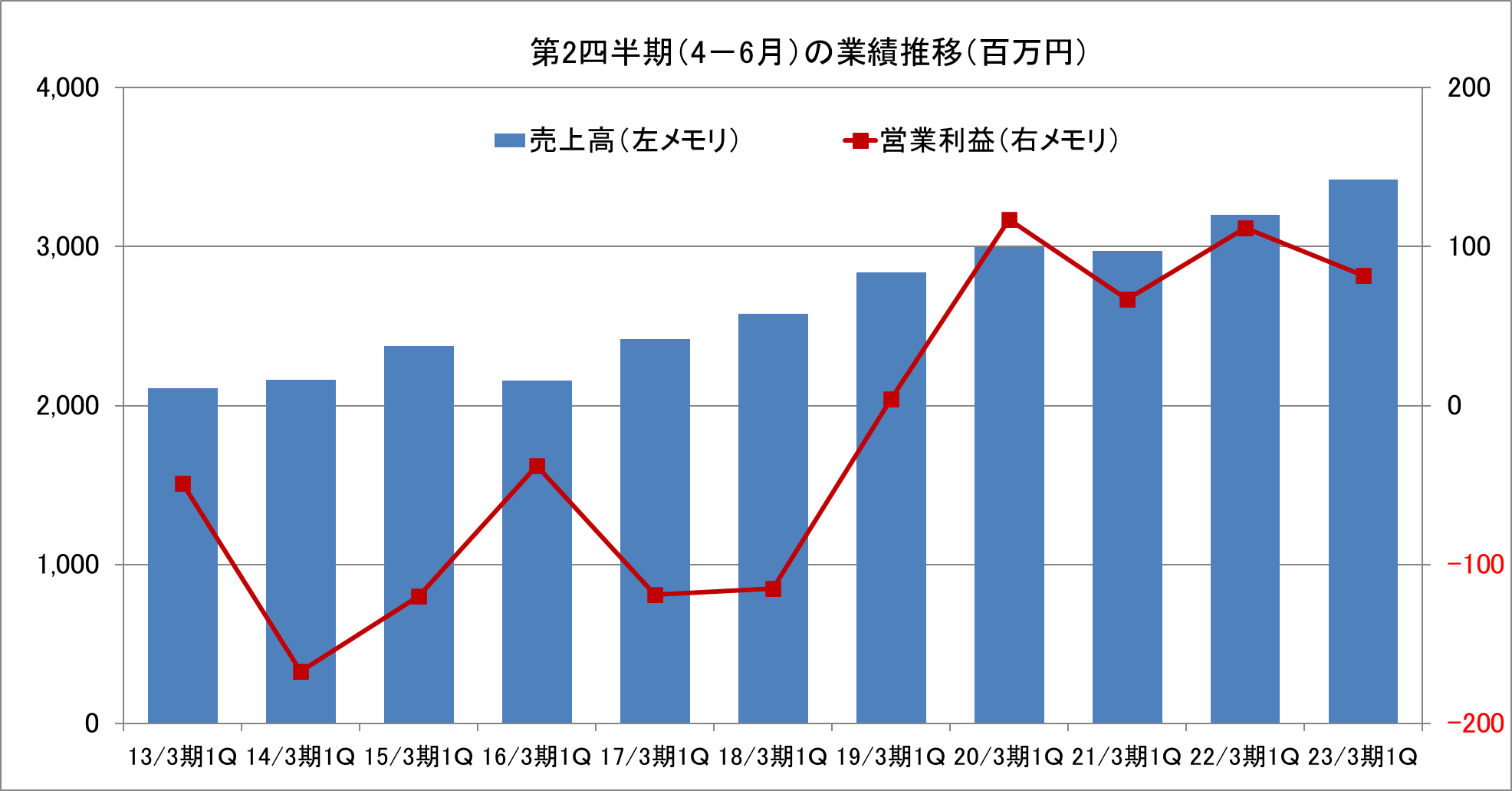

第1四半期(4-6月期)の連結売上高と営業利益の推移

23/3期第1四半期(4-6月期)は、前年同期比増収減益となったものの、売上高、営業利益ともに高水準となった。

(4)財政状態

|

|

22年3月 |

22年6月 |

|

22年3月 |

22年6月 |

|

現預金 |

4,317 |

4,206 |

仕入債務 |

668 |

525 |

|

売上債権 |

3,228 |

2,576 |

賞与引当金 |

556 |

289 |

|

たな卸資産 |

272 |

446 |

流動負債 |

2,575 |

2,534 |

|

流動資産 |

8,017 |

7,417 |

固定負債 |

204 |

197 |

|

有形固定資産 |

295 |

294 |

負債 |

2,780 |

2,731 |

|

無形固定資産 |

695 |

701 |

純資産 |

6,997 |

6,501 |

|

投資その他 |

767 |

820 |

負債・純資産合計 |

9,777 |

9,233 |

|

固定資産 |

1,759 |

1,815 |

有利子負債合計 |

0 |

0 |

*単位:百万円

22/6月末の総資産は前期末比5億44百万円増加の92億33百万円。資産サイドでは、たな卸資産や投資有価証券などが増加したものの、現預金や売上債権などが減少した。負債・純資産サイドでは、未払金や前受金などが増加したものの、仕入債務や配当金の支払いにより利益剰余金などが減少した。総資産の80.3%を流動資産が占める等、資産の流動性が高い。自己資本比率も70.4%と、高水準を維持している。

(5)トピックス

◎「スタンダード市場」への移行

同社は、2021年7月9日付で2022年4月4日に移行が予定されていた東証新市場区分における上場維持基準への適合状況に関する一次判定結果の通知を受領し、新市場区分「スタンダード市場」の上場維持基準への適合を確認。この結果に基づき、2021年9月29日開催の取締役会において、十分な流動性とガバナンス水準を備えた企業向け市場である新上場区分「スタンダード市場」を選択する意向について決議し、ガバナンスの強化及び諸般の手続きを進めてきた。これらを経て、2022年4月4日より新市場区分「スタンダード市場」へ上場市場を移行した。

◎自己株式取得と消却

同社は、資本政策である(1)株主還元、(2)投資余力の確保、(3)財務安定性の維持の3つの視点により検討した結果、自己株取得および自己株消却の実施を決定した。

<自己株式取得>

|

取得する株式の種類 |

普通株式 |

|

取得する株式の総数 |

250,000株(上限) (発行済株式総数(自己株式を除く)に対する割合2.91%) |

|

株式取得価額の総額 |

300,000,000円(上限) |

|

取得期間 |

2022年5月11日~2022年12月27日 |

|

取得方法 |

信託方式による市場買付 |

<自己株式消却>

|

消却する株式の種類 |

普通株式 |

|

消却する株式の総数 |

64,681株 (発行済株式総数(自己株式を除く)に対する割合0.75%) |

|

消却予定日 |

2022年7月1日 |

なお、2022年5月11日~2022年7月21日にかけて予定していた25万株の自己株式取得を実施し、上記の自己株式の取得は完了した。

◎ベトナムのインディビジュアルシステムズ社と資本業務提携

同社は、ベトナム日系ソフトウェア開発会社インディビジュアルシステムズ社(以下IVS)とベトナム現地当局の許認可等の取得を前提として同社がIVSに出資する基本合意書を2022年5月10日に締結した。IVSは、2002年の創業以来、ベトナムのエンジニア育成と日本向けオフショア開発の実績を着実に重ね、現在日系IT企業としてはトップクラスの300名体制を構築している。また、ベトナムに進出している日系企業を中心に現地でのSI事業でトップシェアを獲得し、急成長している企業である。本資本業務提携は、ベトナムの開発会社と連携し、顧客の要望に応じた開発体制を構築することで、コスト優位性を活かしながらシステム・サービスの提供を行うことを目的としたものである。

今後、①ICT人材の確保による恒常的な生産能力の向上、②開発機能の内製化強化(ラボ構築・グローバル連携)、③グローバル人材の育成および市場開拓が加速するものと期待される。

◎滋賀大学との「産学連携に関する基本協定書」締結

同社は、2022年5月23日付でと国立大学法人滋賀大学との間で、データサイエンス分野の人材育成及び産学連携促進を目的とした「産学連携に関する基本協定書」を締結した。同社は滋賀大学との間で、近年のデジタル・DX人材の不足を補い、将来的なデータ・AI分野におけるビジネスを加速させる人材獲得のため、ビッグデータ・オープンデータの利活用により、ビジネス分野における課題解決に資する共同研究の実施や、データサイエンス分野の人材育成、産学連携によるインターンシップの受入・人材採用など幅広い連携を進める。また、今後は、データサイエンス分野に関わる人材の育成やビックデータの利活用、ビジネス分野における課題解決に資する共同研究など、相互のリソースを活用した新たな価値創出のための取組みを行うことを予定している。

3.2023年3月期業績予想

(1)2022年3月期連結業績

|

|

22/3期 |

構成比 |

23/3期 予想 |

構成比 |

前期比 |

|

売上高 |

14,784 |

100.0% |

15,350 |

100.0% |

+3.8% |

|

営業利益 |

1,060 |

7.2% |

1,230 |

8.0% |

+16.0% |

|

経常利益 |

1,107 |

7.5% |

1,260 |

8.2% |

+13.8% |

|

親会社株主に帰属する当期純利益 |

657 |

4.4% |

800 |

5.2% |

+21.7% |

*単位:百万円

前期比3.8%増収、同16.0%営業増益

第1四半期が終わり、23/3期の会社計画は、売上高が前期比3.8%増の153億50百万円、営業利益が同16.0%増の12億30百万円の期初予想から修正なし。

同社の顧客においては、ICTの活用による経営管理の促進、クラウド技術への対応拡大など、今後のデジタル時代に必要な経営基盤への旺盛な投資が続いている。こうした環境下、同社グループは、拡大するクラウド技術への対応など、ICTの活用で社会的課題でもある「働き方改革」を促進し、今後も持続可能な社会へ向けた新たなビジネスモデルの構築、サービスの提供を図る方針である。

23/3期はソリューションサービス事業、受託開発事業、システム運用・サービス事業、サポートサービス事業の全ての事業で、前期比増収増益を見込む。特に、前期の不採算プロジェクトの影響がなくなるリューションサービス事業において利益の増加が多くなる見込みである。

また、プロジェクト利益率の改善などにより、売上高営業利益率は、8.0%と前期比0.8ポイント向上する見込みである。

1株当たりの配当も、前期末から1円増配の40円の予定を据え置き。同社の配当性向の目標である40%を維持する方針である。

同社グループの多くの事業セグメントは、売上高及び利益が第2四半期と第4四半期に特に集中する傾向があり、両期間における売上高及び利益計上が計画通りに推移しない場合、連結業績予想と実績が大きく乖離する可能性がある。

ソリューションサービス事業では、受注案件規模が大型化する傾向にあり、受注、検収の時期がずれ込む場合や、プロジェクトの不採算化が生じた場合などには予想と実績が大きく乖離する可能性がある。また、受託開発事業では、事業の性質上第4四半期に検収が集中しており、検収の進捗により売上計上時期が次期にずれ込む可能性がある。更に、同社の主要顧客である大手ITベンダーがシステムのユーザーである官公庁、企業などからの計画通りの受注を行えない場合には、同社に対する発注が行われず、予想と実績が大きく乖離する可能性がある。

22/3期のセグメント別売上高・営業利益(会社計画)

|

|

22/3期 実績 |

構成比・ 営業利益率 |

23/3期 会社計画 |

構成比・ 営業利益率 |

前期比 |

|

ソリューションサービス事業 |

5,314 |

35.9% |

5,320 |

34.7% |

+0.1% |

|

受託開発事業 |

2,658 |

18.0% |

2,840 |

18.5% |

+6.8% |

|

システム運用・サービス事業 |

2,521 |

17.1% |

2,630 |

17.1% |

+4.3% |

|

サポートサービス事業 |

4,886 |

33.0% |

5,080 |

33.1% |

+4.0% |

|

連結売上高 |

14,784 |

100.00% |

15,350 |

100.00% |

+3.8% |

|

ソリューションサービス事業 |

780 |

14.7% |

1,060 |

19.9% |

+35.8% |

|

受託開発事業 |

467 |

17.6% |

510 |

18.0% |

+9.2% |

|

システム運用・サービス事業 |

325 |

12.9% |

360 |

13.7% |

+10.7% |

|

サポートサービス事業 |

351 |

7.2% |

370 |

7.3% |

+5.4% |

|

本社費用及び利益 |

-863 |

– |

-1,070 |

– |

– |

|

連結営業利益 |

1,061 |

7.2% |

1,230 |

8.0% |

+16.0% |

*単位:百万円

*売上高は、セグメント間の内部売上高又は振替高を消去する前の数値

(2)23/3期の重点施策

不採算プロジェクトの再発防止に向けた品質体制の強化を図る。また、導入プロセスの標準化と自動化により収益力と生産性の向上を図るとともに、収益性の高い事業へシフトする。更に、今後より大きな成長を進めるための投資フェーズと捉え、クラウドシフトの加速(繋がるクラウドサービスの強化)とアマノ社TimeProの主要ターゲット顧客へ向けた製品・サービス強化とオフショア(ベトナム)の積極活用による人材確保・生産力の向上を推進する。加えて、人材教育の高度化、デジタル人材育成など付加価値の高い人材を育成する。

(3)成長戦略

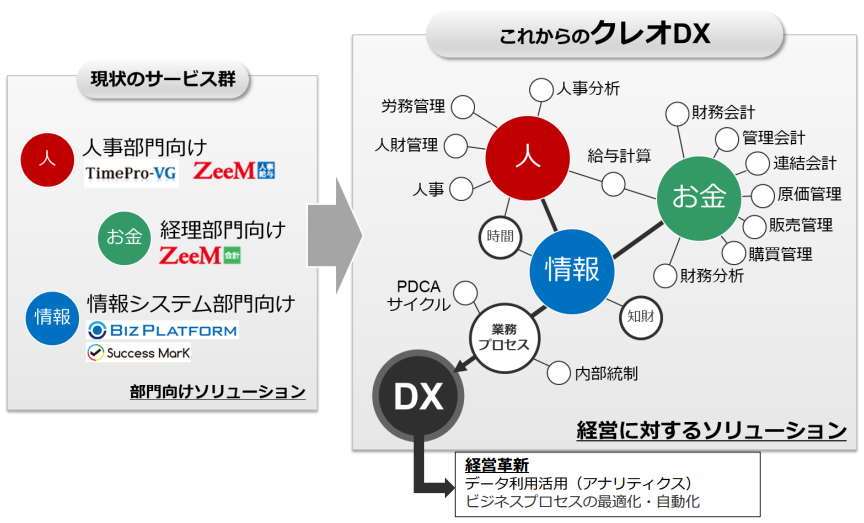

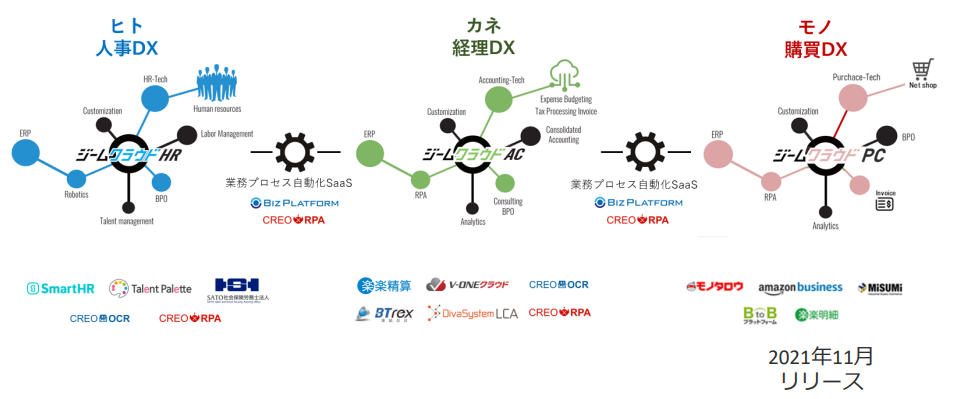

【情報とサービスが繋がるクラウドサービスの拡大】

(同社個人投資家向け説明会資料より)

同社は、ソリューションサービス事業で提供している製品群を人事部門、会計部門、情報システム部門のツールとしてだけでなく「経営に対するソリューション」と再定義し、今後顧客への積極的な提案を行う。

【クラウド製品】

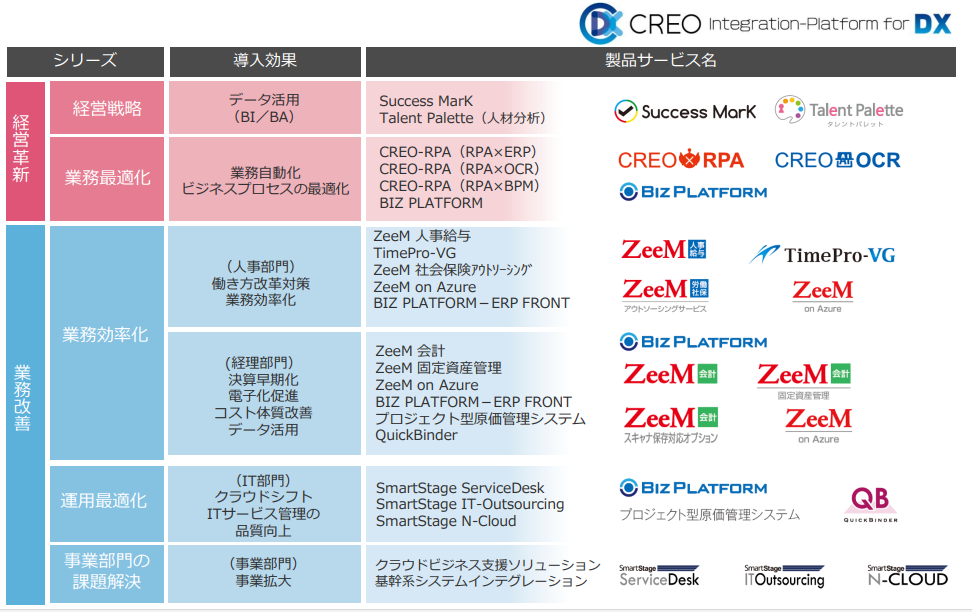

(同社個人投資家向け説明会資料より)

「つながる」エンタープライズDX推進フレームワークとして、経営資源であるヒト・モノ・カネをつなぎ、デジタル革新に継続性をもたらす経営基盤を整備した。

【製品・サービスラインナップ】

(同社個人投資家向け説明会資料より)

4.今後の注目点

同社の23/3期第1四半期の業績は、前年同期比で増収減益となった。変わる働き方の中で引き続き顧客企業等の需要が堅調に推移し、第1四半期としては高水準の売上高となった。特に、受託開発事業、システム運用・サービス事業、サポートサービス事業においては、前年同期比で増収増益となり、収益性の改善も図られた。一方で、主力のソリューションサービス事業おいては、前年同期比で減収減益となり収益性も大幅に悪化した。これは、受注が堅調に推移しているものの、クラウドニーズによるビジネスモデルの変化が予想以上に進展していることに加え、戦略的受注を行ったプロジェクトにおいて計画を大幅に下回ったことが影響したものである。同社の売上高と各段階利益は第2四半期と第4四半期に集中する傾向があることから、今期の会社計画の達成に向け、挽回は十分可能と思われるものの、今後の進捗状況をチェックする必要がありそうである。今後いかに立て直しを図るのか第2四半期以降のソリューションサービス事業の業績動向が注目される。

また、同社は今後より大きな成長を進めるため、クラウドシフトの加速(繋がるクラウドサービスの強化)とアマノ社TimeProの主要ターゲット顧客へ向けた製品・サービス強化とオフショア(ベトナム)の積極活用による人材確保・生産力の向上へ向けた投資を積極化している。第1四半期においてはこれら成長投資の成果を確認することができなかったものの、今後徐々に投資の成果が顕在化してくるものと期待される。今後成長性を高めることができるのか、現在実施中の成長投資の成果が注目される。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

|

組織形態 |

監査役設置会社 |

|

取締役 |

6名、うち社外3名 |

|

監査役 |

3名、うち社外2名 |

◎コーポレート・ガバナンス報告書(更新日:2022年6月23日)

基本的な考え方

当社はクレオグループの企業理念を踏まえ、誠実・真摯な姿勢で株主、お客様、従業員、事業パートナーなどステークホルダーに対する責任を果たし、透明性の高い経営を行います。コーポレートガバナンス・コードの主旨に則り、経営の更なる効率化および透明性の向上、業務執行の監督機能の一層の強化により、クレオグループの持続的成長と中長期的な企業価値の向上を図ります。

<実施しない主な原則とその理由>

|

原則 |

実施しない理由 |

|

【原則1-2④ 招集通知の英訳・議決権 電子行使プラットフォームの利用】 |

当社では、機関投資家や海外投資家の比率が高くないため、議決権の電子行使や招集通知の英訳を行っておりません。当社の機関投資家や海外投資家の比率が20%を超えた場合には、費用等を勘案の上、招集通知の英訳や議決権の電子行使採用の是非を検討してまいります。 |

|

【原則4-8 独立社外取締役の有効な 活用】 |

当社では、豊富な経験や幅広い見識を有し、当社の主要株主からの独立性も十分に確保された独立社外取締役を1名選任しております。独立社外取締役は、取締役会において求められる役割・責務を十分果たしておりますが、今後のガバナンス体制のさらなる強化を目的として必要に応じて独立社外取締役を増員するなど、適正な体制構築について議論を進めてまいります。 |

|

【補充原則4-10① 任意の諮問委員会 設置】 |

当社は、現在独立した指名委員会・報酬委員会を設置しておりませんが、経営陣幹部・取締役の指名 (後継者計画を含む) ・報酬などに係る取締役会の機能の独立性・客観性と説明責任を強化するため、取締役会の下に独立社外取締役を主要な構成員とする指名委員会・報酬委員会の設置について議論を進めてまいります。 |

|

【原則5-2 経営戦略や経営計画の策定・公表】 |

当社は、2023年3月期を最終年度とした3ヵ年の中期経営計画において連結売上高、連結営業利益、連結営業利益率の目標を開示しておりますが、市場環境の変化と中期経営計画の進捗状況を勘案し、資本コストを踏まえた事業構造や経営資源の配分の見直しを検討します。 投資においては、人的資本への投資を最重要と考え、採用の強化ならびに、研修などを通じた人財育成の強化に努めております。また、設備投資・研究開発などの投資についてはリスクを考慮すると共に、当該投資が全社事業戦略に合致しているかを検証し、適切な経営資源の配分を考慮しております。 |

<開示している主な原則>

|

原則 |

開示している主な原則 |

|

【原則2-4① 中核人材の登用等に おける多様性の確保】 |

当社は、人財を最重要資産と捉え、中長期的に多様な人財が活躍できることを目指しており、管理職においても、性別、国籍、中途採用・新卒採用の区別なく、能力や適性を総合的に勘案して登用しております。外国人、中途採用者については事業戦略に必要となる職種の人財を国籍を問わず経験・能力等に基づいた採用を実施しており、管理職への登用に特化した目標設定を行う状況にないと認識しております。女性管理職につきましては、2021年度時点の「女性管理職比率」は6.9%ですが、将来的に10%以上を目指しております。今後も引き続き、国籍および中途採用・新卒採用を問わず、広く企業価値向上に資する人財の積極的な登用を進めてまいります。 |

|

【原則3-1 情報開示の充実】 |

(ⅰ)会社の目指すところ(経営理念等)や経営戦略、経営計画当社の経営理念、経営戦略については、当社のWebサイト(https://www.creo.co.jp/)に掲載しております。 企業理念・行動指針https://www.creo.co.jp/corporate/concept/ 中期経営計画(2020年度~2022年度) https://www.creo.co.jp/news/p20200521-6/ (ⅱ)本コードのそれぞれの原則を踏まえた、コーポレートガバナンスに関する基本的な考え方と基本方針 当社のコーポレートガバナンスに関する基本方針については、本報告書の「Ⅰ.1.基本的な考え方」に記載のとおりです。 (ⅲ)取締役会が経営陣幹部・取締役の報酬を決定するに当たっての方針と手続 当社取締役の報酬を決定するに当たっての方針と手続きにつきましては、本報告書の「Ⅱ.1.【取締役報酬関係】報酬の額又はその算定方法の決定方針の開示内容」に記載の通りです。 (ⅳ)取締役会が経営陣幹部の選解任と取締役・監査役候補の指名を行うに当たっての方針と手続 経営陣幹部の選解任および取締役・監査役候補者の指名につきましては、業務執行の監督や重要な意思決定を行うために必要な各分野に関する専門性、多様な経験、高度な能力を考慮し、知識・経験・能力のバランスや多様性を考慮する方針としております。当該方針に基づき、取締役候補者は取締役会において決定し、監査役候補者については監査役会の同意を得たうえで、取締役会で決定しております。なお、取締役の職務執行に不正又は重大な法令若しくは定款違反等があった場合には、当該取締役の役位の解職その他の処分又は株主総会への解任議案の提出について、取締役会において審議のうえ、決定することとしております。 (ⅴ)個々の選解任・指名についての説明 個々の取締役の選解任理由は、株主総会参考書類において開示しております。 |

|

【補充原則3-1③ サステナビリティに ついての取組み】 |

当社は、2021年よりサステナビリティ方針及びESG情報の整理を行い、経営において優先して取り組むべき重要課題(マテリアリティ)を特定し、我々が提供しているサービスや活動との紐づけを行いました。今後は各サービスや活動の分析による具体的な目標の設定やガバナンス体制の強化などの取組を推進してまいります。 人的資本への投資については、採用の強化に努めるとともに、研修などを通じて人財育成に努めております。また、設備投資・研究開発などの投資についてはその投資のリスクや全社事業戦略へ合致しているかの検証を行い適切な投資に努めております。なお最新の情報につきましては、以下のWebサイトにて開示してまいります。 サステナビリティ方針・ESG情報サイト https://www.creo.co.jp/corporate/sustainability/ |

|

【原則5-1 株主との建設的な対話に関する方針】 |

当社は、当社が相当と認める範囲及び手段によって、適切な情報開示と透明性を確保する観点から株主との建設的な対話を促進するための体制整備及び取組み等に関する基本方針を定め、株主との建設的な対話を行うこととします。これを実現するため、以下を実施してまいります。 (1)株主との対話全般については、管理部門の役員を責任者として決算説明会等様々な取組みを通じて、内容、機会の充実を図る。 (2) 対話をサポートするIR担当部署は、IRを行う内容に応じてその詳細な情報を有する各関連部門等と事前に十分な情報交換を実施する等の連携を図り、株主との対話の充実に向けて積極的なIR活動に取組む。 (3) 当社の事業およびその戦略等の情報提供については、決算説明会の他、必要に応じて投資家向け説明会等を開催または参加することにより、積極的に推進する。 (4) IR活動によって得られた株主等からの意見や要望等については、管掌役員から経営会議及び取締役会にフィードバックする。 (5) インサイダー情報については、社内のインサイダー規程に基づき、情報管理の徹底を図る。 (6) 株主・投資家との対話に際して、一部の特定者に重要情報を選択的に開示することがないよう、フェアディスクロージャールールを遵守し、重要情報の管理を徹底する。 |