(6844)新電元工業株式会社 半導体需要回復 増収、黒字転換

|

鈴木 吉憲 社長 |

新電元工業株式会社(6844) |

|

企業情報

|

市場 |

東証プライム市場 |

|

業種 |

電気機器(製造業) |

|

代表取締役社長 |

鈴木 吉憲 |

|

本店の所在の場所 |

東京都千代田区大手町二丁目2番1号 新大手町ビル |

|

最寄りの連絡場所 |

埼玉県朝霞市幸町三丁目14番1号 ※本店の所在の場所は登記上の本店所在地で実際の業務は最寄りの連絡場所で行っている。 |

|

決算月 |

3月 |

|

HP |

https://www.shindengen.co.jp/ |

株式情報

|

株価 |

発行済株式数 |

時価総額 |

ROE(実) |

売買単位 |

|

|

3,505円 |

10,338,884株 |

36,237百万円 |

11.1% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

130.00円 |

3.7% |

456.01円 |

7.7倍 |

5,552.41円 |

0.6倍 |

*株価は7/20終値。各数値は22年3月期決算短信より。

業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

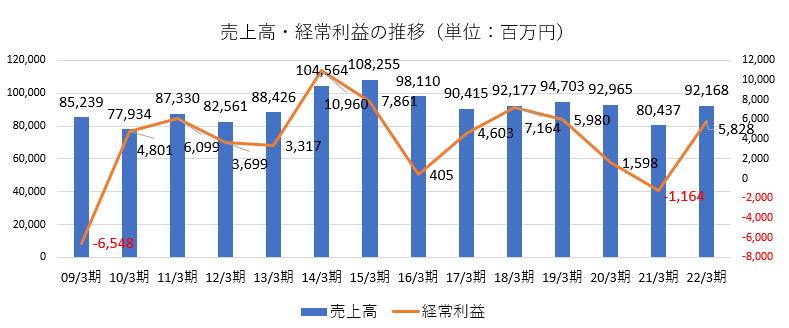

19年3月(実) |

94,703 |

5,638 |

5,980 |

3,876 |

376.41 |

125.00 |

|

20年3月(実) |

92,965 |

1,757 |

1,598 |

-4,156 |

-403.48 |

62.50 |

|

21年3月(実) |

80,437 |

-1,080 |

-1,164 |

-5,561 |

-539.73 |

0.00 |

|

22年3月(実) |

92,168 |

5,562 |

5,828 |

5,902 |

572.70 |

100.00 |

|

23年3月(予) |

108,000 |

5,700 |

5,700 |

4,700 |

456.01 |

130.00 |

*単位:百万円、円。予想は会社側予想。当期純利益は親会社株主に帰属する当期純利益、以下同様。

新電元工業株式会社の会社概要、業績動向、鈴木社長へのインタビューなどをお伝えします。

目次

今回のポイント

1.会社概要

2.2022年3月期決算概要

3.2023年3月期業績予想

4.長期ビジョン2030/第16次中期経営計画

5.鈴木社長へのインタビュー

6.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 「エネルギーの変換効率を極限まで追求することにより、人類と社会に貢献する」を企業ミッションに掲げ、テクノロジーの進化と地球環境保護に適う製品を多数ラインナップしているパワーエレクトロニクスメーカー。車・バイクのEV化、スマート家電や産業用ロボットの進展に貢献し、特にブリッジダイオードや二輪車向け電装品は世界トップクラスのシェアを誇る。

- 22年3月期の売上高は前期比14.6%増の921億68百万円。両事業とも増収。営業利益は55億62百万円。増収および構造改革の進展により売上総利益は同63.2%増加し、粗利率も同6.0ポイント改善。人件費、材料費、物流費など販管費増を吸収し、黒字転換した。

- 23年3月期の売上高は前期比17.2%増の1,080億円の予想。EV化の進展などモビリティ分野を中心に需要回復を見込んでいる。営業利益は同2.5%増の57億円を予想。増収および円安や値上げの影響の一方、前期に続き原材料費、物流費高騰によるコスト増や研究開発費の増加、DX関連投資などで微増益の予想。当期純利益は同20.4%減の47億円の予想。22年3月期は投資有価証券売却益10億円を計上していた。配当は前期比30.00円/株増の130.00円/株を予定。予想配当性向は28.5%。

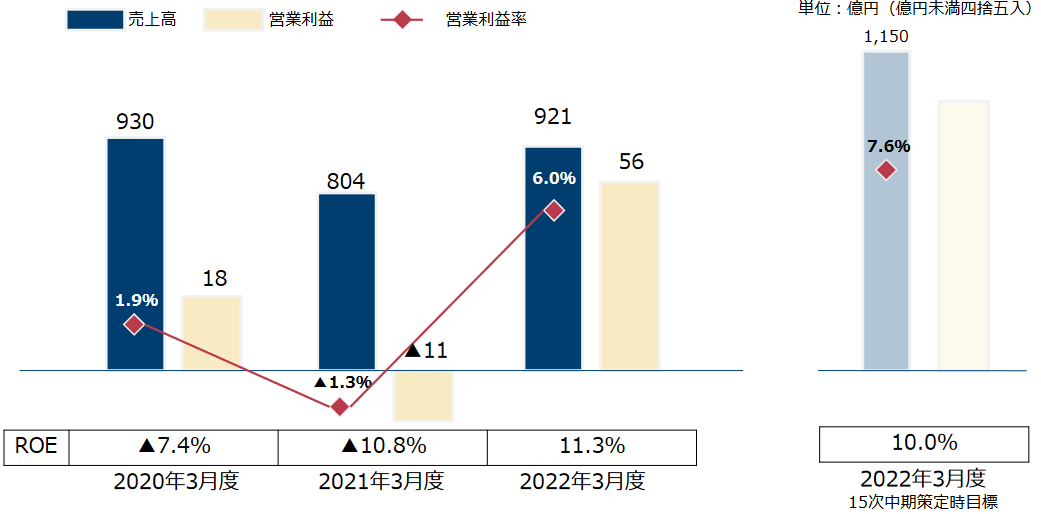

- 2030 年度を見据えた「長期ビジョン 2030」及び 2022 年度から 2024 年度までの3ヶ年を期間とする「第 16 次中期経営計画」を策定した。長期ビジョン2030では、ありたい姿を「革新的な技術によって、地球環境に配慮した先進的なソリューションを生み出して、持続可能な社会に貢献し、あらゆるステークホルダーから必要とされ続けるパワーエレクトロニクスカンパニー」とし、既存事業や既存製品の拡充と、新規事業や新規製品の創出を進め、製品ポートフォリオの最適化を図る。第 16 次中期経営計画では、長期ビジョンの実現に向けた基盤づくりを進め、2025年3月期 「売上高1,180億円、営業利益率6.6%」を目指す。

- 鈴木吉憲社長に、自身のミッション、自社の競争優位性、成長戦略、株主・投資家へのメッセージなどを伺った。「当社は、半導体技術、回路技術、実装技術、この3技術を保有する世界的にもユニークな会社です。加えて、新たな舞台である朝霞で古い文化を捨て去り、新しい文化を創り上げ、長年の歴史の中で培ってきたこの3技術を用いて皆様に必要とされる製品を提供してまいります。是非中長期的な視点で当社を応援していただきたいと思います」とのことだ。

- 同社サイトによれば、EVの世界市場は2021年の2,298億ドルから、2050年には72兆7,980億ドルに成長すると予測されており、EV市場のCAGR(年平均成長率)は21.73%。それに伴い、同社主力製品の一つであるパワー半導体も大きく拡大すると見込まれている。

https://www.shindengen.co.jp/column/vol2/

- また、同社ではEVの成長に伴い、インフラとして必須の充電器について、普通充電器に加え急速充電器の販売拡大に注力しており、ケーブル不要で利便性が大きく向上する非接触充電器の事業化にも取り組んでいる。

- 今期の利益はほぼ前期並みにとどまるが、売上高は1,080億円と久しぶりに1,000億円を超え、2015年3月期の水準まで回復する。EV化進展の需要を確実に取り込んで、売上高を引き続き伸長させるとともに、収益性を改善し利益も過去最高水準まで引き上げることができるか、長期ビジョン2030および第16次中期経営計画の進捗を注視していきたい。

1.会社概要

「エネルギーの変換効率を極限まで追求することにより、人類と社会に貢献する」を企業ミッションに掲げ、テクノロジーの進化と地球環境保護に適う製品を多数ラインナップしているパワーエレクトロニクスメーカー。

車・バイクのEV化、スマート家電や産業用ロボットの進展に貢献し、特にブリッジダイオードや二輪車向け電装品は世界トップクラスのシェアを誇る。

【1-1沿革】

1949年、設立。1958年に東京証券取引所場外店頭銘柄として売買を開始。1968年東証1部に指定替。

2021年4月、新電元グループの研究開発機能および事業運営機能を担っていた飯能工場(埼玉県飯能市)の事業本部・部門の各機能と大手町本社の各種機能を集約した朝霞事業所(埼玉県朝霞市)を開業。

2022年4月、市場再編に伴い、東証プライム市場に移行した。

【1-2 理念】

以下のような経営理念、企業ミッションを掲げている。

| 経営理念 | 「社会と共に、顧客と共に、従業員と共に、成長する企業」

* 社会の発展と人類の繁栄に寄与する *品質の向上に徹しお客様の信頼に応える *従業員の物的、精神的豊かさを追求する |

| 企業ミッション | エネルギーの変換効率を極限まで追求することにより、人類と社会に貢献する |

【1-3市場環境】

同社サイト情報によると、EVの世界市場が急成長するに伴い、同社の主力製品の一つであるパワー半導体も大きく拡大すると見込まれている。

https://www.shindengen.co.jp/column/vol2/

| ☆ | EVの世界市場は2021年の2,298億ドルから、2050年には72兆7,980億ドルに成長すると予測されている。EV市場のCAGR(年平均成長率)は21.73%

(ASTUTE ANALYTICA) |

| ☆ | SiCパワー半導体の市場規模は2020年493億円から、2030年1,859億円と3.8倍に増加と予想。

(株式会社富士経済) |

| ☆ | GaNパワー半導体の市場規模は2020年の22億円から2030年には166億円と7.5倍に増加すると予想。GaNは量産化が難しいとされてきたが、2022年以降は自動車・電装分野でMOSFETに近い用途での採用が期待されている。

(株式会社富士経済) |

| ☆ | 酸化ガリウムパワー半導体は、2030年にGaNを上回る465億円ほどの市場規模になるのではと予測されている。

(株式会社富士経済) |

(同社サイトより)

【1-4 事業内容】

同社、連結子会社18社、非連結子会社3社、関連会社2社によりグループを構成。半導体製品、電装製品、電源製品などの製造、販売を主たる業務としている。

(1)セグメント

報告セグメントは「デバイス事業」「電装事業」の2つ。エネルギーシステム事業など、2つに分類されない「その他」がある。

①デバイス事業

ダイオード、サイリスタ、パワーMOSFET、パワーICおよびパワーモジュールなどを生産している。

ダイオードがセグメント売上の約8割を占める。

分野別には、自動車、家電、産業機器がそれぞれ、4割、3割、2割。

自動車分野ではTier1へ直接納入。家電の4割強がエアコン向けに国内空調メーカーへ、産業機械も工作機械メーカーへ直接納入している。

②電装事業

二輪車用電装品、四輪車用電装品および発電機用インバータなどを生産している。

セグメント売上の約8割が二輪車向けで、株主であり二輪車の世界シェアトップのHONDA向けが大半である。

③その他

エネルギーシステム事業の売上の7割程度が通信向けの整流装置。NTTの基地局用電源などネットワークのコアとなる電源装置などを手掛けている。

EV向け充電器も含まれる。23年3月期からは出力50キロワット以上の急速充電器も加わる。同社は90キロワット以上という、急速充電器のなかでも大出力の充電器に強みを持つ。出力が大きいほど給電時間も短縮されるため、ユーザーにメリットが大きい。

(2)主な利用分野

同社の取り扱う、半導体製品、電装部品は主に「モビリティ」「家電」「産業機器」などの分野で用いられている。今後もセグメントの枠を超えて魅力ある製品を手掛けていきたいと考えている。

主要製品の一つ、パワー半導体の概要は以下のとおりである。

高耐圧・大電流に対応するパワー半導体

大きな電流や電力を扱うことを目的に作られた半導体。おおむね定格電流が1A以上のものをパワー半導体と分類している。

通常の半導体に比べ高耐圧、大電流に対応でき、大電力の制御に欠かせないアイテムとして、需要が増加している。

半導体は電力損失が発生すると、発熱して高温になり、故障しやすくなるが、パワー半導体には電力損失の低減に加えて放熱性を高める工夫が施されており、高電圧・大電流を扱うことができる。

大電力の分野ではEV(電気自動車)、電車、5G基地局、産業機器、太陽光発電などの電力制御に幅広く用いられている。

CASEが進む自動車・モビリティ分野では、EVのモーターの駆動やバッテリーからの電源供給の制御などにパワー半導体が使われている。

EVのバッテリーには直流の電気が蓄えられているため、インバータを使って交流に変換した上で電流の周波数を調整し、モーターの回転速度をコントロールする。このインバータを構成しているデバイスがパワー半導体であり、高速スイッチングが可能で高耐圧という特長がある。

パワー半導体は、EV開発で課題とされてきた車体の軽量化や走行距離の延長を実現するカギとして注目されており、【1-2 市場環境】で触れたとおり、今後EV化が急速に進む中、パワー半導体の需要も大きく拡大すると予想されている。

①モビリティ分野

地球環境に配慮した高効率・高品質の技術で、EV化が進むモビリティに安心を提供している。

EV/PHEV用充電器

内燃機関から電気モータへのシフトが進む中、CO2削減に向けて、インフラ面から貢献している。同社の充電器は、駐車場やショッピングセンターをはじめ、設置実績を増大させている。

| EV急速充電器 | 高度な安全基準に基づく急速充電規格「CHAdeMO認証」を取得し、大出力で充電時間を短縮し、利用者の使いやすさ向上とEV社会の発展に貢献する。

|

| EV/PHEV用普通充電器 | 屋外での使いやすさや設置性を重視した、公共向けのEV/PHEV用普通充電器。小型で、導入費用を低く抑えることができる。

|

| 非接触充電 | ケーブルを接続することなく充電する現在開発中のこのシステムが実用化されると、自宅や駐車場の送電コイルの上に停車するだけで自動車の充電が可能となり、利便性が飛躍的に向上する。(詳細は【1-5 特長・強み・競争優位性】で後述)

|

自動車(四輪車)

高効率・低損失のパワー半導体から、DC/DCコンバータまで、電力が必要とされる場面で同社の製品が活躍している。環境対応車の普及により、CO2排出量削減に貢献する。

| エンジン・モータ制御 | 自動運転など自動車に求められる機能が増加し、車の電装化が加速するなか、燃費を向上させるため同社の高効率で高品質の製品が活躍している。 |

| バッテリ電源 | 走行用のエネルギーを、高圧バッテリから低圧バッテリへ、そして車内へ。自動車の高機能化が進むなか、同社の高効率電源テクノロジーが車両の燃費改善と快適性を支える。 |

| ダンパー | 車の走行を安定させたり、乗り心地を良くしたりするために使われているダンパーを制御する。同社のECUと組み合わせることでダンパーの軽量化に寄与し、車両全体の省資源化につなげる。 |

| パワーステアリング | ハンドルの操舵の補助をするパワーステアリングも、燃費向上のため電動化が進んでいる。同社ではパワステの制御用デバイスを提供している。 |

バイク(二輪車)

バイクが交通手段として一般的なアジアでは、大気汚染が社会的な問題となり、バイクの世界でもEV化が進んでいる。同社では充電・点火・制御分野を中心にバイクの動力をサポートし、クリーンな環境社会作りに貢献する。

| エンジン・モータ制御 | バイク(二輪車)の電動化に向けて、モータの駆動と制御を行うユニット開発をしている。エンジン車で培った技術をベースに、二輪車の世界でもEV普及に向けて取り組んでいる。 |

| バッテリ電源 | 発電したエネルギーについて、不要な時は発電を止めることでエンジンの負荷を軽くし、燃費を改善する。 |

| ヘッドライト・ウインカー制御 | ヘッドライト・ウインカー・テールライトなどバルブ式からLED式に切り替わり、LEDの点滅を制御するユニットを開発している。 |

②家電/ホームアプライアンス分野

エアコンでは、高機能化・多機能化による大電力化が進む一方で、地球温暖化や環境への影響の懸念からインバータ技術(※)などによる省エネ化や省スペース化ニーズが高まっている。

また、スティック掃除機・パワーツールなどバッテリーを搭載した製品が急増しており、機器の小型化や低消費電力化による長時間駆動が求められている。

これらのホームアプライアンス機器のキーパーツとなるパワー半導体製品には更なる小型化・高効率化が必要であり、同社では、ブリッジダイオード、パワーMOSFET、パワーICなど、白物家電やデジタル家電まで幅広い用途に応じたパワー半導体を多数ラインアップしており、機器の省エネ化・省スペース化に貢献している。

※ インバータ技術

電圧や周波数を変えることにより、モータの回転速度を細かく調節する技術。エアコンにおいては、運転開始時などすばやく冷房を効かせたい場合はモータの回転速度を高く、部屋が快適温度になったら必要最小限の回転速度というように、必要以上のエネルギーを使わないようモータを制御することで、省エネとCO2削減に貢献する。

③産業機器分野

ロボットの導入により省人化・無人化が進み、IoTやAIなどを活用するモノづくりの現場では、大量のデータを取得・分析し、製造から出荷まで行うようになっており、使用する電力量は増加の一途をたどっている。

同社では、デバイスの大電力化ニーズと小型・軽量化ニーズを両立させるパワーモジュールの開発を行っている。創業以来培ってきた半導体技術、回路技術、実装技術を融合し消費電力を削減する高効率デバイスを提供している。

| 産業機器 | 産業アプリケーションのモータ駆動や電力変換などに向けて高品質で高効率なパワー半導体ソリューションを取り揃え、モノづくりの無駄を減らしている。製造・物流のスマート化に向けた産業アプリケーションの実現に取り組んでいる。 |

| LED照明 | ブリッジダイオード、パワーMOSFET、LED駆動用ICをはじめ、高調波規制への対応のためのPFC回路用のデバイスなど、幅広い用途に応じたパワー半導体を多数用意しており、工場に設置される機器の省エネ化・長寿命化に貢献している。 |

| AC/DC電源 | 創業以来パワーエレクトロニクスを主な事業領域として、電源市場で培った回路技術やノウハウを活かし、ブリッジダイオード、パワーMOSFET、パワーICなどで、高性能化する機器の小型化・高効率化で脱炭素社会に貢献している。 |

【1-5 特長・強み・競争優位性】

(1)ダイオードで高シェア

デバイス事業の売上高の約8割を占める(全社売上の約3割)ダイオードは世界シェア3位。PC、家電向けが中心だったが、近年は中国系メーカーの価格競争が激しい。ただ、同社ダイオードは、壊れにくい、長時間の稼働に耐える、高効率といった品質面の高さが評価されている。

こうした優位性は、家電のみでなく、モビリティ、産業機器など幅広い分野でも発揮されている。

(2)自社による半導体開発能力

同社は自社で半導体開発が可能であり、その優位性を活かした事業展開により顧客企業からの信頼も高い。

例えば、EV二輪車の心臓部ともいえるPDU(※)開発においてはユニットに必要とされる無駄を省いた高効率のパワー半導体を自社開発し実装できるため、価格、開発スピード、柔軟性といった点で大きなアドバンテージを有している。

※PDU(パワードライブユニット)

バッテリ電圧、車速、モータ回転数、アクセル開度等の車両情報をリアルタイムに検出し、車両状態に合わせた最適なモータ駆動制御を行うことで、発進、加速、減速、登坂、降坂の状況に応じて、滑らかな車両走行を実現する。

(3)長年の技術の蓄積をベースとしたトータルソリューションの提供

1949年創業の同社は約70年の歴史の中で「半導体技術」「回路技術」「実装技術」を中心に多くの技術を培ってきた。これらの技術を融合させることで将来を見据えた新しい技術や製品を、トータルソリューションとして創出することができる。

その一例が、現在開発中の「非接触給電システム(Wireless Charging System)」である。

ケーブルが不要で、地上側の送電コイルと、自動車側の受電コイルにより、ワイヤレスで電力を伝送する同システムは、EV利用の利便性を飛躍的に向上させるものであるが、「駐車時における地上側(送電コイル)と車両側(受電コイル)の少しの位置ずれにも、一定以上の電力伝送効率が必要」「車高の異なる車両に対応するため、SUVのような車高の高い車種ほど送電コイルと受電コイルの間の距離が広く技術的なハードルが上がる」といった、課題もある。

これに対し、同社では磁界共鳴方式による非接触電力伝送技術の開発を行う米国のWiTricity Corporation(ワイトリシティ社)と、電動車両向けの非接触電力伝送技術に関するライセンス契約を締結した。

車高空間に対応できる非接触給電は大きく分けて、「電磁誘導方式」と「磁界共鳴方式」の二種類があるが、ワイトリシティ社の磁界共鳴方式は、電磁誘導方式よりも長い空間距離の電力伝送効率に優れているほか、送受電コイル相互の位置や向きなどの自由度が高いなどの特長がある。

このため、「人体への安全性が高い」ほか、「SUVなどの様々な車種に対応できる」「駐車位置が少しずれても充電可能」といった点から利便性も高い。

|

|

(同社ウェブサイトより)

同社では、製品化、普及に向けて、業界標準の規格、各種安全制御を採用・準拠するとともに、自社の半導体技術、回路技術、実装技術を活かした最適設計による高い商品性を目指し、開発を進めている。

長年に渡って培ってきた高信頼性車載機器における小型・軽量化技術およびインフラ機器における高効率・小型・耐環境設計技術と通信・制御技術を活かし、電動車両向けの非接触電力伝送システムの製品化を進めていく。

2.2022年3月期決算概要

【2-1業績概要】

|

21/3期 |

売上高比 |

22/3期 |

売上高比 |

前期比 |

予想比 |

|

|

売上高 |

80,437 |

100.0% |

92,168 |

100.0% |

+14.6% |

-2.6% |

|

売上総利益 |

11,419 |

14.2% |

18,639 |

20.2% |

+63.2% |

– |

|

販管費 |

12,499 |

15.5% |

13,077 |

14.2% |

+4.6% |

– |

|

営業利益 |

-1,080 |

– |

5,562 |

6.0% |

– |

-5.7% |

|

経常利益 |

-1,164 |

– |

5,828 |

6.3% |

– |

+0.5% |

|

当期純利益 |

-5,561 |

– |

5,902 |

6.4% |

– |

+1.8% |

*単位:百万円。予想比は21年8月公表の業績予想に対する増減。

増収、黒字転換

売上高は前期比14.6%増の921億68百万円。両事業とも増収。

営業利益は55億62百万円。増収および構造改革の進展により売上総利益は同63.2%増加し、粗利率も同6.0ポイント改善。人件費、材料費、物流費など販管費増を吸収し、黒字転換した。

◎設備投資等

|

21/3期 |

22/3期 |

前期比 |

|

|

設備投資 |

118 |

53 |

-55.2% |

|

減価償却費 |

47 |

55 |

+17.2% |

|

研究開発費 |

50 |

41 |

-17.6% |

単位:億円

部材調達難の影響などにより、研究開発費は減少した。

設備投資のうち、85億円は朝霞事業所関連。

【2-2 セグメント別動向】

|

21/3期 |

構成比 |

22/3期 |

構成比 |

前期比 |

|

|

デバイス事業 |

29,213 |

36.3% |

36,381 |

39.5% |

+24.5% |

|

電装事業 |

41,630 |

51.8% |

47,072 |

51.1% |

+13.1% |

|

その他 |

9,593 |

11.9% |

8,714 |

9.5% |

-9.2% |

|

セグメント売上高合計 |

80,437 |

100.0% |

92,168 |

100.0% |

+14.6% |

|

デバイス事業 |

85 |

0.3% |

5,038 |

13.8% |

+5,817.6% |

|

電装事業 |

2,195 |

5.3% |

3,709 |

7.9% |

+69.0% |

|

その他 |

627 |

6.5% |

696 |

8.0% |

+11.0% |

|

調整額 |

-3,987 |

– |

-3,881 |

– |

– |

|

セグメント利益合計 |

-1,080 |

– |

5,562 |

6.0% |

– |

*単位:百万円。利益の構成比は売上高営業利益率。22/3期から従来の報告セグメントである「デバイス事業」「電装事業」「エネルギーシステム事業」から「デバイス事業」「電装事業」の2つを報告セグメントとし、「エネルギーシステム事業」は金額基準により会計上の重要性が低下したため、「その他」に含めている。21/3期は変更後の区分で作成。

(1)デバイス事業

増収増益

電子部品の需給ひっ迫、サプライチェーンの混乱などが生産に影響を及ぼした一方、各国の経済回復に伴い、半導体需要が回復した。

主力市場(自動車、産機、家電)の需要は底堅く好調に推移した。増収や事業構造改革効果により、損益は大幅に改善した。

(2)電装事業

増収増益

コロナの影響により、一部地域で経済活動が制限された。市況は回復傾向にあるがコロナ禍前の水準までは戻っていない。

市況回復、構造改革の効果および為替相場が円安に推移し売上、利益とも改善した。

(3)その他

減収増益

22年3月期から収益認識基準を適用している。適用前の数値では売上高は前期並み。

5G普及に伴い通信向けが堅調だった。太陽光発電向けパワーコンディショナは終息に向け対応を実施中である。

【2-3 財務状態とキャッシュ・フロー】

◎主要BS

|

21年3月末 |

22年3月末 |

増減 |

21年3月末 |

22年3月末 |

増減 |

||

|

流動資産 |

74,273 |

81,958 |

+7,685 |

流動負債 |

31,670 |

29,813 |

-1,857 |

|

現預金 |

26,646 |

29,613 |

+2,967 |

仕入債務 |

14,443 |

16,657 |

+2,214 |

|

売上債権 |

18,589 |

18,919 |

+330 |

短期有利子負債 |

7,114 |

6,881 |

-233 |

|

棚卸資産 |

23,069 |

28,289 |

+5,220 |

固定負債 |

46,722 |

47,999 |

+1,277 |

|

固定資産 |

53,532 |

53,083 |

-449 |

長期有利子負債 |

30,375 |

32,125 |

+1,750 |

|

有形固定資産 |

36,090 |

36,073 |

-17 |

負債合計 |

78,393 |

77,812 |

-581 |

|

無形固定資産 |

956 |

747 |

-209 |

純資産 |

49,413 |

57,229 |

+7,816 |

|

投資その他の資産 |

16,485 |

16,262 |

-223 |

利益剰余金 |

24,046 |

29,949 |

+5,903 |

|

資産合計 |

127,806 |

135,041 |

+7,235 |

負債純資産合計 |

127,806 |

135,041 |

+7,235 |

*単位:百万円

現預金、棚卸資産の増加などで資産合計は前期末比72億円増加の1,350億円。

負債合計は同5億円減少の778億円。

利益剰余金の増加などで純資産は同78億円増加の572億円。

自己資本比率は同3.7ポイント上昇し42.4%となった。

◎キャッシュ・フロー

|

21/3期 |

22/3期 |

増減 |

|

|

営業CF |

-3,618 |

8,290 |

+11,908 |

|

投資CF |

-5,675 |

-7,907 |

-2,232 |

|

フリーCF |

-9,293 |

383 |

+9,676 |

|

財務CF |

9,936 |

1,273 |

-8,663 |

|

現金同等物残高 |

26,646 |

29,161 |

+2,515 |

*単位:百万円。

税金等調整前当期純利益の計上などで営業CF、フリーCFはプラスに転換。

キャッシュポジションは上昇した。

3.2023年3月期業績予想

【3-1 業績予想】

|

22/3期 |

構成比 |

23/3期(予) |

構成比 |

前期比 |

|

|

売上高 |

92,168 |

100.0% |

108,000 |

100.0% |

+17.2% |

|

営業利益 |

5,562 |

6.0% |

5,700 |

5.3% |

+2.5% |

|

経常利益 |

5,828 |

6.3% |

5,700 |

5.3% |

-2.2% |

|

当期純利益 |

5,902 |

6.4% |

4,700 |

4.4% |

-20.4% |

*単位:百万円。予想は会社側予想。

増収・営業増益を予想

売上高は前期比17.2%増の1,080億円の予想。EV化の進展などモビリティ分野を中心に需要回復を見込んでいる。

営業利益は同2.5%増の57億円を予想。増収および円安や値上げの影響の一方、前期に続き原材料費、物流費高騰によるコスト増や研究開発費の増加、DX関連投資などで微増益の予想。

当期純利益は同20.4%減の47億円。22年3月期は投資有価証券売却益10億円を計上していた。

配当は前期比30.00円/株増の130.00円/株を予定。予想配当性向は28.5%。

◎設備投資等

|

22/3期 |

23/3期(予) |

前期比 |

|

|

設備投資 |

53 |

78 |

+46.4% |

|

減価償却費 |

55 |

60 |

+8.8% |

|

研究開発費 |

41 |

54 |

+32.8% |

単位:億円

デバイスの生産能力増強、自動車向けDC/DCコンバータの増産などにより、設備投資を増強。前期部材不足などで減少した研究開発も増強を計画している。

【3-2 セグメント別動向】

|

22/3期 |

23/3期(予) |

前期比 |

|

|

デバイス事業 |

364 |

408 |

+12.1% |

|

電装事業 |

471 |

581 |

+23.4% |

|

その他 |

87 |

91 |

+4.4% |

|

デバイス事業 |

50 |

43 |

-14.6% |

|

電装事業 |

37 |

63 |

+69.9% |

|

その他 |

7 |

-1 |

– |

*単位:億円

(1)デバイス事業

増収減益

自動車、家電、産業機器の各市場で拡大を見込んでいるが、材料費や物流費の高騰により減益予想。

(2)電装事業

増収増益

アジア二輪市場の回復および為替の影響を見込み増益を予想。

4.長期ビジョン2030/第16次中期経営計画

2030 年度を見据えた「長期ビジョン 2030」及び 2022 年度から 2024 年度までの3ヶ年を期間とする「第 16 次中期経営計画」を策定した。

(策定の背景)

昨今、市場のニーズや価値観が多様化する一方、地球温暖化など気候変動や、資源枯渇といった地球規模で進行しつつある社会的課題は、市場経済にも影響を及ぼし始めている。このような状況下、自社が果たすべき役割を土台に、企業として「ありたい姿」を定めた長期的な経営ビジョンを策定し、それらに紐づく施策を中期経営計画や年次経営計画と連動させることで、中長期にわたる持続的な成長サイクルを確立していく。

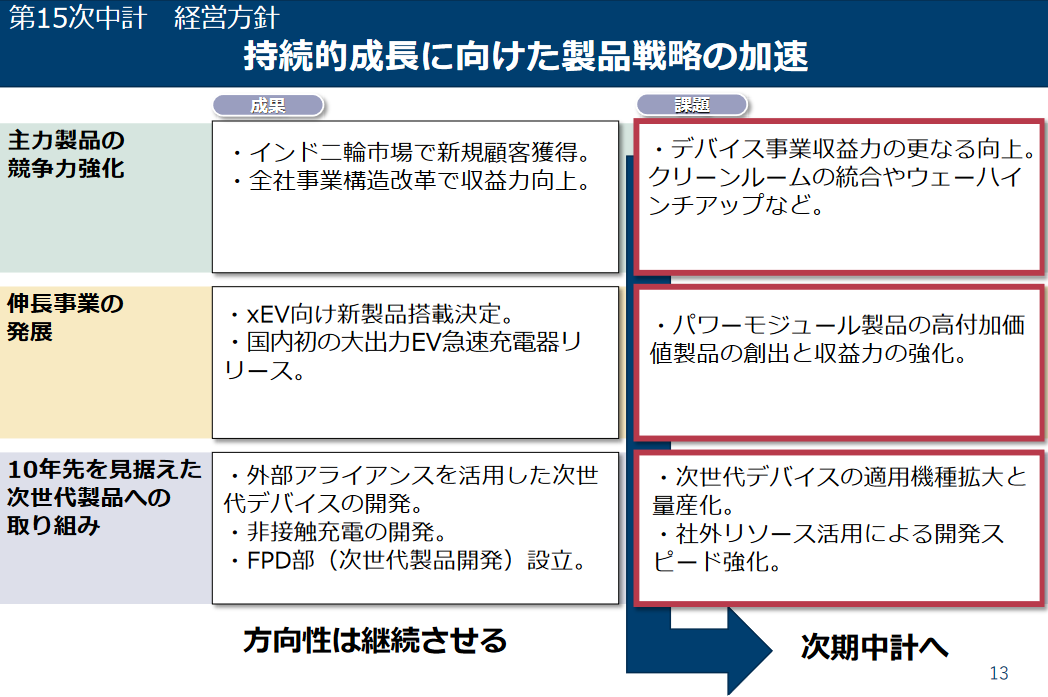

【4-1 第15次中期経営計画の総括】

米中貿易摩擦、新型コロナウイルス感染症など外部環境の悪化を受け、21年3月期は営業損失を計上した。このため事業構造改革を実施し、事業の立て直しを図った結果、市況の回復もあり、最終年度の22年3月期は増収で営業黒字に転換したが、当初目標に対しては未達となった。

(同社資料より)

第15次中期経営計画の経営方針については以下のような成果を残した一方、課題も残った。成果に関しては今後も方向性を継続させつつ、課題については第16次中計で取り組んでいく。

(同社資料より)

【4-2 長期ビジョン2030】

ありたい姿

「革新的な技術によって、地球環境に配慮した先進的なソリューションを生み出して、持続可能な社会に貢献し、あらゆるステークホルダーから必要とされ続けるパワーエレクトロニクスカンパニー」

方針

長期的な観点で、「脱炭素社会のキーパーツとなるパワーデバイス」「ヒトと環境の未来を託されるモビリティソリューション」「全事業のコア技術を融合した環境ソリューション」を創出し、環境貢献をより重視した製品ポートフォリオを継続的に整備する。

あわせて、持続的成長の前提となる安定的な経営基盤を構築するために資本効率を重視し、事業ポートフォリオの見直しや、設備投資・研究開発投資・人材投資等を含む経営資源の最適配分を進める。

既存事業や既存製品の拡充と、新規事業や新規製品の創出を進め、製品ポートフォリオの最適化を図る。

製品別の方向性は以下のとおり。

| パワーデバイス製品 | 脱炭素社会のキーパーツとなるパワーデバイスを創出する |

| モビリティ製品 | ヒトと環境の未来を託されるモビリティソリューションを創出する |

| 環境・エネルギー製品 | 全事業のコア技術を融合したソリューションを創出する |

| 次世代製品 | 脱炭素化に向けたイノベーションを追求する |

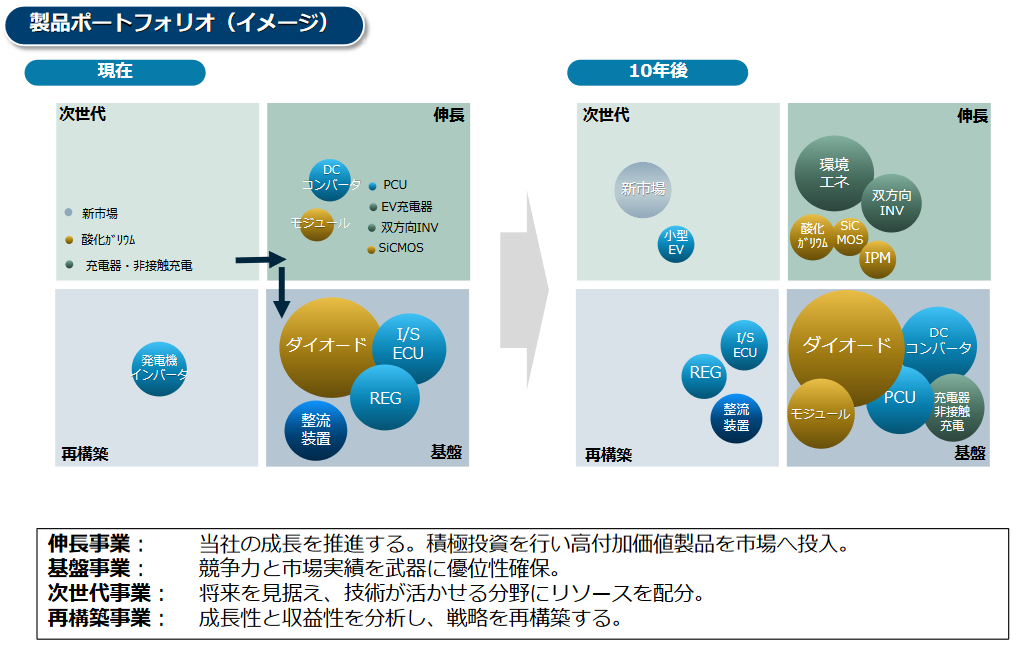

製品を「伸長事業」「基盤事業」「次世代事業」「再構築事業」の4象限に分類。

「基盤事業」であるダイオード、DCコンバータなどの競争力をさらに強化し優位性を確保しつつ、環境エネルギー関連、双方向インバータなど「伸長事業」に積極的に投資し、高付加価値製品を投入する。

「次世代事業」では小型EVなど、将来を見据え自社技術を活かせる分野にリソースを配分する。

(同社資料より)

【4-3 第16次中期経営計画】

| 経営方針 | 長期ビジョンの実現に向けた基盤づくり |

| 主要テーマ | *稼ぐ体質づくり「安くつくる仕組み」

*伸長事業拡大の布石「特長ある製品開発」「市場投入のスピードアップ」 *温室効果ガス排出量削減分野へのリソース配分 |

「長期ビジョン 2030」で掲げるありたい姿に向け、事業の成長とサステナビリティを統合した製品ポートフォリオへの転換を促進する。経営方針の実現に向けて、各施策の遂行にあたっては、デジタルトランスフォーメーション(DX)を広く活用する。

(1)主要施策

①安くつくる仕組み

大口径化、自動化ラインの導入、DXの活用により、製販一体のビジネスプロセスの最適化を図る。

②R&D、マーケティング

戦略的マーケティングの実施、顧客目線、アジャイル開発志向、脱炭素推進に繋がる技術開発など、自社らしいソリューションにより、独自の付加価値を創出した製品を提供する。

③M&A、アライアンス

製造、営業、R&Dの各分野においてオープンイノベーションを取り入れ、提携・協業を積極的に展開する。

④高品質、安定供給

更なる品質向上を目指し、現場・現物重視、顧客目線、安定調達、デジタル化、安定供給に取り組む。

⑤ブランディング

ブランディング確立に向け、オンラインを活用したBtoBブランディングを展開する。環境配慮型製品についての情報を積極的に発信する。

⑥資本効率の向上

株主資本コストを意識した経営を行う。2024年度のROE目標を8.3%としている。

また、事業別に資産効率を追求し、2024年度のROA 3.5%達成を目指す。

➆ESG経営の高度化

脱炭素社会への貢献、循環型社会への貢献、自然共生社会への貢献を目指す「環境ビジョン2050」を推進する。

人財マネジメントの推進、コーポレートガバナンスの向上にも注力する。

(2)数値目標

|

22/3期 |

25/3期 目標 |

|

|

売上高 |

922 |

1,180 |

|

営業利益 |

56 |

78 |

|

営業利益率 |

6.0% |

6.6% |

|

ROE |

11.1% |

8.3% |

|

ROA |

4.4% |

3.5% |

*単位:億円。25/3期の営業利益は、営業利益率からインベストメントブリッジが計算。

2030年に向けて、第16次中期経営計画を足掛かりに、第17次中計、第18次中計と事業強化を進めていく。

|

3か年累計 |

|

|

設備投資 |

220 |

|

研究開発 |

180 |

*単位:億円

5.鈴木社長へのインタビュー

鈴木吉憲社長に、自身のミッション、自社の競争優位性、成長戦略、株主・投資家へのメッセージなどを伺った。

鈴木社長は1957年5月生まれ。1982年に同社入社。主として電子デバイスの海外営業に従事したのち、2009年6月、取締役兼執行役員経営企画室長就任。その後も、取締役兼執行役員および上席執行役員として海外販売、営業、電装事業、事業構造改革を管掌。2016年4月、代表取締役社長に就任した。

Q:「2016年に社長に就任された際に、鈴木社長はご自身のミッションは何だとお考えになったのでしょうか?」

当社はその当時で創業からほぼ70年の歴史がありましたが、「100年続く会社」「持続的に成長する会社」にしようということで、まず当然ではありますが、業績の向上を第一に掲げました。

同時に、長い歴史の中で積みあがってきた課題も沢山見えてきましたので、そうした古い文化・考え方・慣習を捨て去り、打破する必要があるとも考えました。

元々当社は通信関係の電源に関する限られたお客様との取引で成長してきました。市場全体が安定的に拡大し、それで十分だったため、社員が内向き志向である点が大きな課題であると感じていました。

限られたお客様との取引で安定的に売上を上げることはできるのですが、変化に弱い。これだけ世の中の変化が激しい中では、古い企業文化そのものを変革しなければ、持続的成長は成し遂げられないと考えました。

2021年4月に埼玉県朝霞市に朝霞事業所を開設し、飯能工場と大手町本社の各機能を集約しました。この朝霞事業所への移転はそうした古い文化との決別を示す、事業構造改革の一つの象徴であり、新生新電元のスタートであると考えています。

加えて、若手、中堅が中心になって新電元はどんな未来を目指していくべきかを議論する「未来戦略委員会」を発足し、その中で挙がった技術的テーマを検討する組織「FPD部(Future Products Development)」を昨年立ち上げました。

良い意味での遊び心をもってとにかく挑戦しなさい、と言っています。これからどんなアイデアが出てきてどんな変化が生まれるのかを楽しみにしています。

Q:「続いて、御社の強み、競争優位性について教えてください」

当社は、半導体技術、回路技術、実装技術、この3技術を保有しています。

長い歴史の中で培ってきたこの3技術を用いて他社とは違う、エッジの効いた製品を創出している点が、最大の特長であり、競争優位性であると考えています。

もちろん新製品を出しても競合が出てきますが、「真似するのではなく、真似される製品を世の中に出していく」ことを基本としています。

また、社内の各部門間でのシナジー創出にも力を入れています。例えば「こんな半導体はできないか」というニーズを汲み上げたり、「こんな半導体ができたのだけど使えないか」というシーズを提供したりといった形で、他社とは異なるユニークな製品を生み出している点も、当社の強みです。

Q:「そうした技術的な競争優位性の源泉であるエンジニアの獲得・強化についての取り組みをお聞かせください」

人手不足の中、当社も技術者の採用は苦労しています。ただ、近年は女性技術職の採用が進んでいます。朝霞事業所への移転は良い効果を生み出しているのではないかと思っています。

採用に関しては、多様性を追求することが重要であると考えていますので、大学も東京や埼玉県内に限らず、全国津々浦々から採用するよう、人事には指示しています。

開発の方針・考え方としては、「他社が真似したくなるようなものを開発する」「従来の当社製品比ではなく常に外を見て開発に取り組む」「失敗を恐れずに挑戦する」「過去の延長線上では考えない」といったことを開発部門には繰り返し、伝えています。

特に、「過去の延長線上では考えない」ことは重要です。繰り返し言い続けてきたことで、製作工程などで様々な工夫が生まれるようになってきました。

改善ではなく改革であるという観点で、今後も取り組んでいきます。

Q:「続いて御社の成長戦略について伺います。長期ビジョン2030および第16次中期経営計画の重要なポイントについてコメントいただけますか?」

長期ビジョン2030のポイントは、「既存事業や既存製品の拡充と、新規事業や新規製品の創出による製品ポートフォリオの最適化」です。

製品を「伸長事業」「基盤事業」「次世代事業」「再構築事業」の4象限に分類し、「基盤事業」であるダイオード、DCDCコンバータなどでは、競争力をさらに強化し優位性を確保します。

最も注力するのが、環境エネルギー関連、双方向インバータなどの「伸長事業」です。モビリティ分野を中心として積極的に投資を行い、高付加価値製品を創出します。

「次世代事業」では小型EVなど、将来を見据え自社技術を活かせる分野にリソースを配分します。

第16次中期経営計画では、「安くつくる仕組み」「戦略的マーケティングの実施」「M&A、オープンイノベーション」などが主要なポイントとなります。

「安くつくる仕組み」では、設計段階からコストを意識して取り組んでいきます。通信からスタートした当社には壊れない、頑丈であることが重要という設計思想が根底にあるので、作りやすさやコストも考慮した設計を行い、調達、生産、販売で自動化やDXを進めて製販一体のビジネスプロセスの最適化を図ります。

「戦略的マーケティングの実施」については、既存の重要なお客様との関係は深化させながらも、マーケティング志向を強め、新たなお客様を開拓していきます。急速充電器などはマーケティングを強化したことにより着実に実績を上げておりますので、今後も市場ニーズを的確に捉えてビジネスの拡大を図っていきます。

「M&A、オープンイノベーション」では、自前主義には囚われず、いい技術があれば時間をお金で買おうと考えています。半導体関係を中心に、資本参加や技術提携を行っていきます。

Q:「では最後に株主・投資家へのメッセージをお願いいたします」

当社は、半導体技術、回路技術、実装技術、この3技術を保有する世界的にもユニークな会社です。

加えて、新たな舞台である朝霞で古い文化を捨て去り、新しい文化を創り上げ、長年の歴史の中で培ってきたこの3技術を用いて皆様に必要とされる製品を提供してまいります。

また、環境エネルギー関連製品の開発と、生産工程における再生可能エネルギーの利用を推進し、環境課題の解決に積極的に貢献していきたいと考えています。

是非中長期的な視点で当社を応援していただきたいと思います。

6.今後の注目点

同社サイトによれば、EVの世界市場は2021年の2,298億ドルから、2050年には72兆7,980億ドルに成長すると予測されており、EV市場のCAGR(年平均成長率)は21.73%。それに伴い、同社主力製品の一つであるパワー半導体も大きく拡大すると見込まれている。

https://www.shindengen.co.jp/column/vol2/

また、同社ではEVの成長に伴い、インフラとして必須の充電器について、普通充電器に加え急速充電器の販売拡大に注力しており、ケーブル不要で利便性が大きく向上する非接触充電器の事業化にも取り組んでいる。

今期の利益はほぼ前期並みにとどまるが、売上高は1,080億円と久しぶりに1,000億円を超え、2015年3月期の水準まで回復する。EV化進展の需要を確実に取り込んで、売上高を引き続き伸長させるとともに、収益性を改善し利益も過去最高水準まで引き上げることができるか、長期ビジョン2030および第16次中期経営計画の進捗を注視していきたい。

<参考:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

| 組織形態 | 監査役設置会社 |

| 取締役会 | 取締役6名、うち社外2名 |

| 監査役会 | 監査役4名、うち社外3名 |

◎コーポレート・ガバナンス報告書

最終更新日:2022年6月30日

<基本的な考え方>

当社は、経営の透明性やコンプライアンスを含めてコーポレート・ガバナンスが有効に機能することが求められるなか、経営環境の急激な変化に迅速かつ的確に対応できるよう経営システムを維持、向上させていくことを基本方針としております。

また、経営と執行の分離により、意思決定の迅速化と監視機能強化の両立を図り、監査役会が独立した立場で監査することで、内部統制システムの有効性を高めております。経営管理機構としましては、取締役会、経営会議、監査役会、および技術・品質政策会議、本部長会、事業部長会などの各種会議体を機能的に運営し、迅速な意思決定、効率的な事業活動により、有機的なグループ経営を追求しております。

情報開示につきましては、経営の公正性・透明性を高めるべく、IR活動の強化に努めております。

<コーポレート・ガバナンス・コードの各原則を実施しない理由(抜粋)>

原則2-4①(中核人材の登用等における多様性の確保)

当社は、仕事と育児、介護の両立の支援、働きやすい環境の整備、従業員のインセンティブを高める奨励・褒賞制度、女性活躍推進法への対応、障がい者の雇用と高齢者の活用、外国籍従業員の活躍推進など、多様性の推進に取組んでおります。測定可能な目標の設定やその状況の開示については、重要な課題と認識しております。今後も、様々なキャリアの従業員が安心して快適に働ける環境整備を行って参ります。

・補充原則3-1③(サステナビリティについての取組み)

1.サステナビリティについての取組み

当社グループは、事業の成長とともにESG視点を持ったCSR活動を推進することでステークホルダーとの信頼関係をより強固なものとする一方、これまで培ってきたコア技術の革新と未来に向けた技術の創出で脱炭素社会に向けた諸課題の解決に取組み、サステナブルな社会の実現に貢献して参ります。

2.人的資本や知的財産への投資等

当社の人的資本や知的財産への投資等に関する取組みについては、当社ホームページやCSR報告書に掲載することによって株主の皆様へお示ししております。今後も引き続き、当社ホームページやCSR報告書などでの開示の充実に努めて参ります。

3.気候変動に係るリスク及び収益機会が自社の事業活動や収益等に与える影響について

当社では、地球環境保護への取組みを経営の重要課題の一つと位置づけ、長期的な視点から持続可能な地球環境および社会の実現に向けた活動をグループ一丸となって推進することを目的に「環境ビジョン2050」を策定いたしました。

環境課題への取組みを強化する当社グループの姿勢を明確に示すとともに、クリーンエネルギー製品や省エネ製品の市場供給や新技術の開発等によって環境負荷低減の貢献度を継続的に高め、グローバルな環境先進企業を目指して参ります。また今後、TCFDの枠組みに基づき、気候変動に係るリスク及び収益機会が自社の事業活動や収益等に与える影響についての情報開示を検討して参ります。

<コーポレートガバナンス・コードの各原則に基づく開示(抜粋)>

原則1-4(政策保有株式)

当社の政策保有株式に対する方針は以下の通りであります。

1.当社は、配当の獲得以外に、取引先との良好な関係を構築し、事業の円滑な推進を図ることで中長期的な企業価値の向上を実現する観点から、必要と判断する上場企業の株式を保有することがあります。

また、個別銘柄ごとに、取締役会で毎年事業上の関係等を確認し、その保有目的と経済的合理性を検証しております。保有に合理性が認められない場合は、縮減等を図ります。

2.政策保有株式にかかる経済合理性の検証にあたっては、個別銘柄ごとに取得価額および時価評価額を基準に、配当金や取引収益等の利回りと資本コストを比較し、下回っている銘柄で、かつ中長期的な企業価値向上の貢献度が低いと認められる銘柄を縮減検討対象としております。縮減検討対象となった銘柄については、取締役会にて保有の適否に関する審議を行い、保有に合理性が認められない場合は縮減等を図ります。

3.当社は投資先企業の中長期的な企業価値向上に資するかどうかを判断した上で、議決権行使について決定しております。

株主価値が大きく毀損される事態や、企業不祥事等コーポレートガバナンス上の重大な懸念事項が生じている場合には反対票を投じます。

原則2-4①(中核人材の登用等における多様性の確保)

当社は、仕事と育児、介護の両立の支援、働きやすい環境の整備、従業員のインセンティブを高める奨励・褒賞制度、女性活躍推進法への対応、障がい者の雇用と高齢者の活用、外国籍従業員の活躍推進など、多様性の推進に取組んでおります。測定可能な目標の設定やその状況の開示については、重要な課題と認識しております。今後も、様々なキャリアの従業員が安心して快適に働ける環境整備を行って参ります。

補充原則3-1③(サステナビリティについての取組み)

1.サステナビリティについての取組み

当社グループは、事業の成長とともにESG視点を持ったCSR活動を推進することでステークホルダーとの信頼関係をより強固なものとする一方、これまで培ってきたコア技術の革新と未来に向けた技術の創出で脱炭素社会に向けた諸課題の解決に取組み、サステナブルな社会の実現に貢献して参ります。

2.人的資本や知的財産への投資等

当社の人的資本や知的財産への投資等に関する取組みについては、当社ホームページやCSR報告書に掲載することによって株主の皆様へお示ししております。今後も引き続き、当社ホームページやCSR報告書などでの開示の充実に努めて参ります。

3.気候変動に係るリスク及び収益機会が自社の事業活動や収益等に与える影響について

当社では、地球環境保護への取組みを経営の重要課題の一つと位置づけ、長期的な視点から持続可能な地球環境および社会の実現に向けた活動をグループ一丸となって推進することを目的に「環境ビジョン2050」を策定いたしました。

環境課題への取組みを強化する当社グループの姿勢を明確に示すとともに、クリーンエネルギー製品や省エネ製品の市場供給や新技術の開発等によって環境負荷低減の貢献度を継続的に高め、グローバルな環境先進企業を目指して参ります。また今後、TCFDの枠組みに基づき、気候変動に係るリスク及び収益機会が自社の事業活動や収益等に与える影響についての情報開示を検討して参ります。

原則5-1(株主との建設的な対話に関する方針)

当社は持続的な成長と中長期的な企業価値向上のために合理的な範囲で株主の皆様との対話を実施しております。

また、株主の皆様との間で適切かつ建設的な対話を行えるよう、以下の項目を実施しております。

(i)IRについては、取締役 コーポレート部門統括の下、経営企画室が担当しております。

(ii)経営企画室、総務部、経理部、及び内部監査部等が、定期的な連絡会を設け情報交換を行うなど連携を取っております。

(iii)個別面談以外の対話の手段として、機関投資家向け決算説明会を年2回実施し、その説明資料を当社ホームページに掲載しております。

(iv)決算期毎の個別面談における株主・投資家の皆様からのご意見は、担当取締役へ報告し、重要なものは取締役会に報告しております。

(v)インサイダー取引防止規定を制定し、当該規定に基づき、インサイダー情報を管理しております。また投資家との対話にあたっては、規定に基づき、サイレント期間を設ける等の対応を行っております。