(9416)株式会社ビジョン グローバルWiFi事業好調 増収増益

佐野 健一 社長 |

株式会社ビジョン(9416) |

|

企業情報

|

市場 |

東証1部 |

|

業種 |

情報・通信 |

|

代表者 |

佐野 健一 |

|

所在地 |

東京都新宿区西新宿6-5-1 新宿アイランドタワー |

|

決算月 |

12月 |

|

HP |

株式情報

|

株価 |

発行済株式数(期末) |

時価総額 |

ROE(実) |

売買単位 |

|

|

1,198円 |

49,091,100株 |

58,811百万円 |

7.7% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

0.00円 |

– |

19.36円 |

61.9倍 |

212.52円 |

5.6倍 |

*株価は3/3終値。各数値は21年12月期決算短信より。

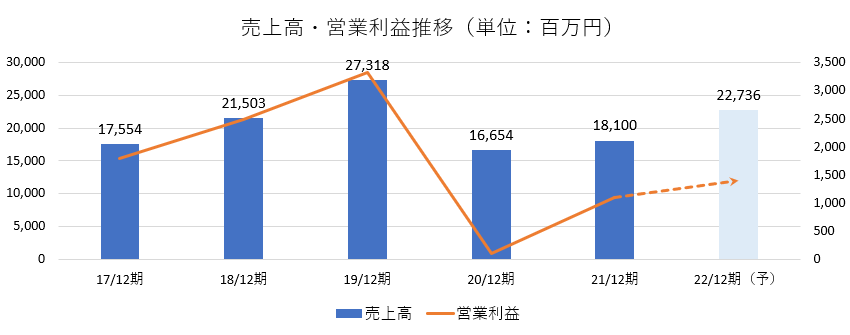

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

親会社株主帰属利益 |

EPS |

DPS |

|

2018年12月 |

21,503 |

2,484 |

2,499 |

1,529 |

31.40 |

0.00 |

|

2019年12月 |

27,318 |

3,325 |

3,358 |

2,226 |

46.05 |

0.00 |

|

2020年12月 |

16,654 |

103 |

227 |

-1,183 |

-25.07 |

0.00 |

|

2021年12月 |

18,100 |

1,105 |

1,143 |

729 |

15.47 |

0.00 |

|

2022年12月(予) |

22,736 |

1,407 |

1,404 |

921 |

19.36 |

0.00 |

*予想は会社予想。単位:百万円、円。2019年10月、1株を3株に分割(EPSを遡及修正)。

株式会社ビジョンの2021年12月期決算概要、2022年12月期業績予想などについてお伝えします。

目次

今回のポイント

1.会社概要

2.2021年12月期決算概要

3.2022年12月期業績予想

4.ウィズコロナ・アフターコロナを見据えた成長戦略

5.今後の注目点

<参考1:ESG・SDGsにおける取り組み>

<参考2:コーポレート・ガバナンスについて>

今回のポイント

- 21年12月期の売上高は前期比8.7%増の181億円。グローバルWiFi事業、情報通信サービス事業ともに外部顧客向け売上高は増収。グローバルWiFi事業における空港検疫所が実施している水際対策業務の一部であるアプリ確認業務にかかる人件費(売上原価)増により、粗利率は低下も、売上総利益は増加。営業利益は同963.6%増の11億5百万円。営業利益及び経常利益の増益に加え、前期に計上した減損損失13億円が今期は無かったことなどから当期純利益は黒字転換した。

- 22年12月期の売上高は前期比25.6%増の227億36百万円、営業利益は同27.4%増の14億7百万円の予想。新型コロナウイルス感染症の影響については不確実性が大きく、将来を見通すのは困難な状況であるが、ウィズコロナにおける柔軟な事業運営による収益及び利益率の向上を図りつつ、アフターコロナを見据えた新規事業、新サービス(利便性向上含む)の展開を加速し、新型コロナウイルス感染症拡大前の成長性を上回る成長を実現すべく事業活動を実施する。

- 今期も2ケタの増収増益を予想しており、予想売上高227億円はコロナ禍前の2018年12月期を上回るものの、残念ながら、まだ利益は低水準にとどまる。ただ、需要消失という極めて厳しい事業環境の中でも通期では営業利益を確保し、最終損失は1期にとどめることができたのは、まさに同社の事業基盤の強固さと経営力の高さを証明したと言えよう。

- コロナ禍の影響は今後も不透明ではあるが、既存事業における生産性の向上と、新規事業における新たな市場の創出・取り込みを進め過去最高の売上・利益をいつ頃更新していくかを注視していきたい。

1.会社概要

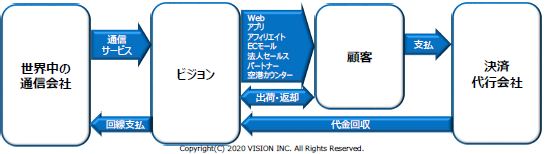

「世の中の情報通信産業革命に貢献します」と言う経営理念の下、世界200以上の国と地域で利用可能な定額制Wi-Fiルーターのレンタルを行うグローバルWiFi事業と、情報通信関連のディストリビューターとして、固定通信、移動体通信、ブロードバンド等の事業活動に必要な通信インフラ環境やオフィス機器を扱う情報通信サービス事業を展開している。国内外の連結子会社19社とグループを形成しており、国内子会社は、請求業務の代行や固定電話サービスの加入取次ぎ等を行う(株)メンバーズネット、ブロードバンドサービスの加入取次ぎを手掛けるベストリンク(株)など7社。海外は、グローバルWiFi事業の海外拠点となる、韓国、ハワイ(米国)、香港、シンガポール、台湾、英国、上海(中国)、フランス、イタリア、カリフォルニア(米国)、ニューカレドニアの現地法人とシステム開発及びデータベース構築のオフショア拠点であるベトナムの現地法人の計12社。

【ビジョングループ経営理念- 世の中の情報通信革命に貢献します -】

私達は、世の中の情報通信産業革命を積極的に推進し個人のライフスタイル、そして企業のビジネススタイルをイノベーションし、クライアント企業様とエンドユーザー様を効率的、効果的につなぐディストリビューター企業として、永久にベンチャースピリットを忘れず従業員の無限なる向上心や夢・思いがステークホルダーに貢献できているか確認しあい妥協しない集団であり続け、人類と社会の進歩発展に貢献します。

1-1 事業内容

グローバルWiFi事業

海外の通信会社と提携して、海外への渡航者に現地のインターネットサービスを安価で利用できるWi-Fiルーターをレンタルする「グローバルWiFi」及び訪日外国人等へ日本国内で利用できるWi-Fiルーターをレンタルする「NINJA WiFi」といったサービスを提供しており、進出先(韓国、台湾、カリフォルニア)において、海外to海外の渡航者向けサービスにも取り組んでいる。

Wi-Fiルーターについては、クラウド上でSIMを管理する次世代型の通信技術(クラウドWiFi)を搭載したWi-Fiルーターの期末レンタル数がレンタルされている端末全体の90%以上を占めている(通信キャリアによっては対応できない国もあり90%程度が上限)。

(同社資料より)

強み ①割安な定額制、②最多エリア、③快適、④安心・安全、⑤サポート拠点、及び法人営業力 ⇒ No.1クラスの顧客数

「グローバルWiFi」及び「NINJA WiFi」のサービス上の強みは、①国内携帯会社の海外パケット定額プランとの比較で最大89.9%のコストメリット(渡航先によっては1日のレンタル料金が300円から)を有し、②カバレッジは業界最多クラスの200以上の国と地域。また、③世界中の通信事業者との提携による高速通信、④セキュア24時間365日世界47の拠点、⑤業界最多クラスの空港カウンター設置拠点数。また、事業としては、安定した需要が見込める法人の利用が約30%~40%を占めている事も強みであり、この結果、シェアナンバーワンクラスの利用者数を誇る。

店舗スマート化戦略(テンスマ)と超直前オンライン受注体制の整備

国内では有人カウンターの拡充に加え、①自動受渡しロッカー(Smart Pickup)、②多言語対応・決済機能のセルフレジKIOSK端末(Smart Entry)、更にはQRコード活用受付カウンターである③即時お客様識別カウンター(Smart Check)の設置による店舗スマート化戦略を進めている。レンタル件数(受渡件数)やオプションサービス(補償サービス、付帯品等)の増加への対応強化はもちろんだが、海外へ渡航する日本人・訪日外国人旅行客にとって、より便利に、より快適で、より安心して利用できる店舗への進化に向けた取り組みの一環でもある。

(同社資料より)

同社においては、店舗スマート化戦略により、ユーザータッチポイントの強化やユーザーに応じサービスレベルの最適化が可能になる(リピーター層等の説明が不要なユーザーの待ち時間をなくし、説明が必要なユーザーには空港スタッフが応対する)。空港カウンターの増設や拡張が難しい中、自動受渡しロッカー(Smart Pickup)の増設により人員を増やすことなく、限られたスペースを有効活用してスループットの向上とコスト削減につなげていく考え。

尚、店舗スマート化戦略、クラウドWiFi、及び顧客データベースを連携させる事で「“超”直前オンライン受注体制」が整備され、出発当日客へのサービス提供が可能になった(データベースと連携させる事で空港カウンター店舗目の前でのWEB申込への即時対応が可能になった)。

新型コロナウイルス感染症拡大によりインバウンド・アウトバウンドとも需要が消失した状況だが、増大するテレワーク需要の取り込みに向け、法人向け社内常備型「グローバルWiFi for Biz」の国内プランオプションを積極的に拡販している。

現時点では法人の海外渡航は滞っているが、渡航回復時の競争優位性を発揮するために、法人顧客とのリレーションを強化している。

情報通信サービス事業

新設法人、ベンチャー企業、及び外食チェーン等の多店舗展開企業を主要ターゲットとして、連結子会社ベストリンク(株)を中心に、全国13か所の営業所、及びパートナー企業との連携の下、ビジネスフォン、固定電話・加入電話・ヒカリ電話の取次ぎ、法人携帯、OA機器・セキュリティ製品(UTM)等の販売・保守、ホームページ制作、更には事業者向け新電力サービスの取次ぎ等のサービスを提供している。

主要ターゲットでもある新設法人(設立後6ヶ月以内の企業)の開拓に強みを有し、法務省のデータ(2020年全国法人登記件数118,999社)を基にすると、国内で新規設立される法人の約10社に1社と取引がある計算。独自のWebマーケティング(インターネットメディア戦略)で集客し、CRM(顧客関係・取引継続)戦略により、継続的収益の最大化(ストックビジネス化)、高生産性追加販売(アップセル・クロスセル)につなげている。

例えば、回線の取次であれば、サービスが解約されない限りキャリアから手数料を受け取る事ができ、複写機等であれば継続的に保守料を得る事ができる。そして、カスタマー・ロイヤリティ・チームが継続的にフォローしていく事で、顧客の成長と共に増加する回線や機器の需要取り込み、成長ステージに応じた最適なサービスの提供(アップセルやクロスセルによる生産性の高い追加販売)で収益が積み上がっていくストック型ビジネスモデルを確立している。ターゲット層を、成長予備軍から、成長過程の企業へも展開させつつ、ストック型ビジネスモデルを進化させていく。

2.2021年12月期決算概要

2-1 連結業績

|

20/12期 |

構成比 |

21/12期 |

構成比 |

前期比 |

予想比 |

|

|

売上高 |

16,654 |

100.0% |

18,100 |

100.0% |

+8.7% |

+3.6% |

|

売上総利益 |

8,793 |

52.8% |

9,008 |

49.8% |

+2.4% |

-2.2% |

|

販管費 |

8,689 |

52.2% |

7,903 |

43.7% |

-9.1% |

-3.6% |

|

営業利益 |

103 |

0.6% |

1,105 |

6.1% |

+963.6% |

+9.7% |

|

経常利益 |

227 |

1.4% |

1,143 |

6.3% |

+401.8% |

+11.3% |

|

当期純利益 |

-1,183 |

– |

729 |

4.0% |

– |

+6.4% |

*単位:百万円。当期純利益は親会社株主に帰属する当期純利益。

増収、大幅な増益

売上高は前期比8.7%増の181億円。グローバルWiFi事業、情報通信サービス事業ともに外部顧客への売上高は増収。

グローバルWiFi事業における空港検疫所が実施している水際対策業務の一部であるアプリ確認業務にかかる人件費(売上原価)増により、粗利率は低下も、売上総利益は増加。

営業利益は同963.6%増の11億5百万円。

営業利益及び経常利益の増益に加え、前期に計上した減損損失13億円が今期は無かったことなどから当期純利益は黒字転換した。

四半期業績の推移

|

19/12-1Q |

2Q |

3Q |

4Q |

20/12-1Q |

2Q |

3Q |

4Q |

21/12-1Q |

2Q |

3Q |

4Q |

|

|

売上高 |

6,470 |

6,467 |

7,610 |

6,770 |

5,989 |

3,641 |

3,477 |

3,546 |

3,938 |

4,706 |

4,747 |

4,708 |

|

売上総利益 |

3,797 |

3,698 |

4,474 |

3,719 |

3,252 |

1,569 |

2,001 |

1,969 |

2,176 |

2,328 |

2,313 |

2,189 |

|

販管費 |

2,817 |

2,988 |

3,194 |

3,364 |

2,764 |

2,072 |

1,928 |

1,923 |

1,890 |

1,960 |

1,953 |

2,098 |

|

営業利益 |

980 |

710 |

1,280 |

354 |

488 |

-503 |

73 |

45 |

285 |

368 |

359 |

91 |

|

経常利益 |

980 |

692 |

1,338 |

346 |

496 |

-429 |

101 |

60 |

313 |

367 |

361 |

101 |

|

四半期純利益 |

669 |

406 |

911 |

239 |

116 |

-1,468 |

124 |

42 |

232 |

223 |

246 |

27 |

|

売上総利益率 |

58.7% |

57.2% |

58.8% |

54.9% |

54.3% |

43.1% |

57.6% |

55.5% |

55.3% |

49.5% |

48.7% |

46.5% |

|

販管費率 |

43.6% |

46.2% |

42.0% |

49.7% |

46.2% |

56.9% |

55.4% |

54.2% |

48.0% |

41.7% |

41.2% |

44.6% |

|

営業利益率 |

15.1% |

11.0% |

16.8% |

5.2% |

8.1% |

-13.8% |

2.1% |

1.3% |

7.3% |

7.8% |

7.6% |

1.9% |

*単位:百万円。

四半期ベースでは第4四半期は前年同期比で増収・大幅増益、前期比(第3四半期比)では減収減益だった。

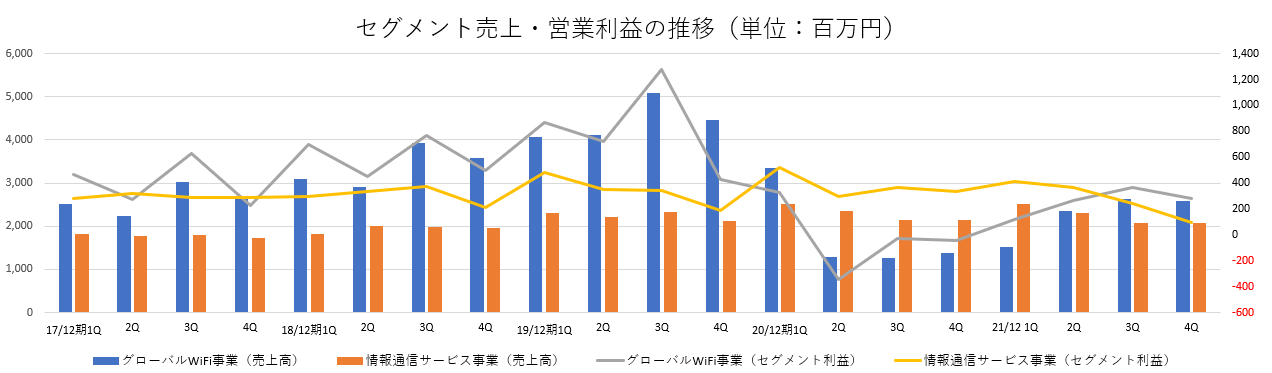

2-2 セグメント別動向

|

20/12期 |

構成比・利益率 |

21/12期 |

構成比・利益率 |

前期比 |

|

|

グローバルWiFi事業 |

7,278 |

43.7% |

9,070 |

50.1% |

+24.6% |

|

情報通信サービス事業 |

8,796 |

52.8% |

8,803 |

48.6% |

+0.1% |

|

その他 |

579 |

3.5% |

226 |

1.2% |

-61.0% |

|

連結売上高 |

16,654 |

100.0% |

18,100 |

100.0% |

+8.7% |

|

グローバルWiFi事業 |

-90 |

– |

1,033 |

11.4% |

– |

|

情報通信サービス事業 |

1,520 |

17.3% |

1,116 |

12.7% |

-26.6% |

|

その他 |

-392 |

– |

-94 |

– |

– |

|

調整額 |

-933 |

– |

-950 |

– |

– |

|

連結営業利益 |

103 |

0.6% |

1,105 |

6.1% |

+963.6% |

*単位:百万円。売上は外部顧客への売上高。

|

19/12-1Q |

2Q |

3Q |

4Q |

20/12-1Q |

2Q |

3Q |

4Q |

21/12-1Q |

2Q |

3Q |

4Q |

|

|

グローバルWiFi事業 |

4,075 |

4,109 |

5,084 |

4,462 |

3,347 |

1,286 |

1,272 |

1,371 |

1,515 |

2,349 |

2,628 |

2,577 |

|

情報通信サービス事業 |

2,302 |

2,206 |

2,330 |

2,115 |

2,514 |

2,003 |

2,145 |

2,133 |

2,357 |

2,297 |

2,068 |

2,080 |

|

その他 |

92 |

151 |

194 |

192 |

126 |

351 |

59 |

41 |

65 |

59 |

50 |

51 |

|

連結売上高 |

6,470 |

6,467 |

7,610 |

6,770 |

5,989 |

3,641 |

3,477 |

3,546 |

3,938 |

4,706 |

4,747 |

4,708 |

|

グローバルWiFi事業 |

871 |

724 |

1,274 |

430 |

326 |

-347 |

-27 |

-42 |

117 |

262 |

368 |

284 |

|

情報通信サービス事業 |

482 |

350 |

342 |

188 |

517 |

299 |

367 |

335 |

410 |

367 |

246 |

92 |

|

その他 |

-86 |

-70 |

-61 |

-47 |

-91 |

-214 |

-49 |

-36 |

-17 |

-22 |

-22 |

-31 |

|

調整額 |

-286 |

-293 |

-275 |

-217 |

-264 |

-240 |

-217 |

-210 |

-224 |

-239 |

-234 |

-252 |

|

連結営業利益 |

980 |

710 |

1,280 |

354 |

488 |

-503 |

73 |

45 |

285 |

368 |

359 |

91 |

*単位:百万円。売上は外部顧客への売上高。

グローバル WiFi 事業

前期比増収、黒字転換。

緊急事態宣言の再発出に伴い、法人向け社内常備型「グローバルWiFi for Biz」の販売は好調。テレワーク、オンライン授業・研修、GIGAスクール構想による自治体(教育委員会等)のニーズのほか、2010年より国内でのWi-Fiルーターレンタル事業を行っている実績・ノウハウを最大限に活用し各種利用ニーズ(引越時の代替、入院時、出張、自宅回線との併用、各種イベント等)を取り込んでいる。また、空港検疫所が実施している水際対策業務の一部であるアプリ確認業務受託も寄与し増収増益となった。

第4四半期は次期以降の成長に向けた投資(端末及びオプション等購入)を実施したこともあり、前期比(第3四半期比)では減収減益。

情報通信サービス事業

増収減益。

事業構成の変動(物販系商材:移動体通信機器、OA機器等の増加)により外部顧客への売上は増加した一方、電力小売価格の高騰に伴う業務受託手数料(取次手数料)の単価が減少したことに加え、自社サービス(月額制)の販売強化やビジョンでんき販売開始、次期以降の成長に向けた投資などにより利益は減少した。

半導体不足によりOA機器仕入に影響が出ており、複数のメーカーからの仕入で対応し、台数の減少を単価増加でカバーしている。収益基盤(継続収益)となるストック収益及び自社サービス(月額制)年間売上総利益が10億円に到達した。

2-3 財政状態とキャッシュ・フロー

◎財政状態

|

20年12月 |

21年12月 |

増減 |

20年12月 |

21年12月 |

増減 |

||

|

流動資産 |

8,872 |

10,748 |

+1,876 |

流動負債 |

2,507 |

3,880 |

+1,372 |

|

現預金 |

6,650 |

7,602 |

+952 |

買入債務 |

716 |

914 |

+197 |

|

売上債権 |

1,428 |

2,183 |

+754 |

固定負債 |

36 |

929 |

+893 |

|

固定資産 |

2,440 |

4,183 |

+1,742 |

負債合計 |

2,543 |

4,809 |

+2,266 |

|

有形固定資産 |

342 |

534 |

+191 |

純資産 |

8,769 |

10,122 |

+1,353 |

|

無形固定資産 |

196 |

1,482 |

+1,285 |

利益剰余金 |

6,359 |

7,088 |

+729 |

|

投資その他の資産 |

1,900 |

2,166 |

+265 |

負債・純資産合計 |

11,313 |

14,932 |

+3,619 |

|

資産合計 |

11,313 |

14,932 |

+3,619 |

長短借入金合計 |

46 |

902 |

+855 |

*単位:百万円。借入金にはリース債務を含む。

現預金、株式会社あどばるの子会社化によるのれん増などで資産合計は前期末比36億円増加の149億円。

借入金の増加などで負債合計は同22億円増加の48億円。

利益剰余金及び為替換算調整勘定の増加などで純資産は同13億円増加の101億円。

自己資本比率は前期末から9.6pt低下し67.7%。

◎キャッシュ・フロー

|

20/12期 |

21/12期 |

増減 |

|

|

営業CF |

-395 |

1,412 |

+1,808 |

|

投資CF |

-375 |

-554 |

-179 |

|

フリーCF |

-770 |

858 |

+1,629 |

|

財務CF |

-1,035 |

30 |

+1,066 |

|

現金及び現金同等物 |

6,679 |

7,631 |

+952 |

*単位:百万円。

前期損失計上した税金等調整前当期純利益が黒字転換し営業CF、フリーCFはプラスに転じた。

自己株式の取得による支出がなくなり財務CFもプラスに転じた。

キャッシュポジションは上昇した。

2-4 トピックス

◎「IR優良企業奨励賞」を初受賞

21年11月、一般社団法人日本IR協議会が主催する「IR優良企業賞 2021」において、「IR優良企業奨励賞」を受賞した。同社の受賞は初めて。

「IR優良企業奨励賞」は、IR優良企業賞に応募した企業のうち、新興市場・東証二部の上場企業、東証一部上場の場合は新規に株式を公開後 10 年目以内の企業、およびIR優良企業賞に初めて応募する企業のうち中小型株企業を主な対象として選考し、優れたIR活動を展開している企業を表彰するもの。2002年より表彰を行っている。

同社の受賞理由は以下の通り。

| ☆ | コロナ禍が影響して業績が厳しい中、積極的に情報開示を続けている。 |

| ☆ | 主力のグローバル WiFi 事業の業績が悪化したが、そのような事業環境下における取り組みや、成長ポテンシャルのある事業について明確に説明している。 |

| ☆ | 決算説明会資料が充実しており、決算説明会の動画をウェブサイトに掲載していることも評価できる。 |

| ☆ | 経営トップはIR活動に積極的であり、IR部門が持つ情報量も経営陣と遜色ないレベルにある。 |

3.2022年12月期業績予想

3-1 通期業績予想

|

21/12期 |

構成比 |

22/12期(予) |

構成比 |

前期比 |

|

|

売上高 |

18,100 |

100.0% |

22,736 |

100.0% |

+25.6% |

|

売上総利益 |

9,008 |

49.8% |

10,703 |

47.1% |

+18.8% |

|

販管費 |

7,903 |

43.7% |

9,295 |

40.9% |

+17.6% |

|

営業利益 |

1,105 |

6.1% |

1,407 |

6.2% |

+27.3% |

|

経常利益 |

1,143 |

6.3% |

1,404 |

6.2% |

+22.8% |

|

当期純利益 |

729 |

4.0% |

921 |

4.1% |

+26.3% |

*単位:百万円。

2ケタの増収増益を予想

売上高は前期比25.6%増の227億36百万円、営業利益は同27.3%増の14億7百万円の予想。

新型コロナウイルス感染症の影響については不確実性が大きく、将来を見通すのは困難な状況であるが、ウィズコロナにおける柔軟な事業運営による収益及び利益率の向上を図りつつ、アフターコロナを見据えた新規事業、新サービス(利便性向上含む)の展開を加速し、新型コロナウイルス感染症拡大前の成長性を上回る成長を実現すべく事業活動を実施する。

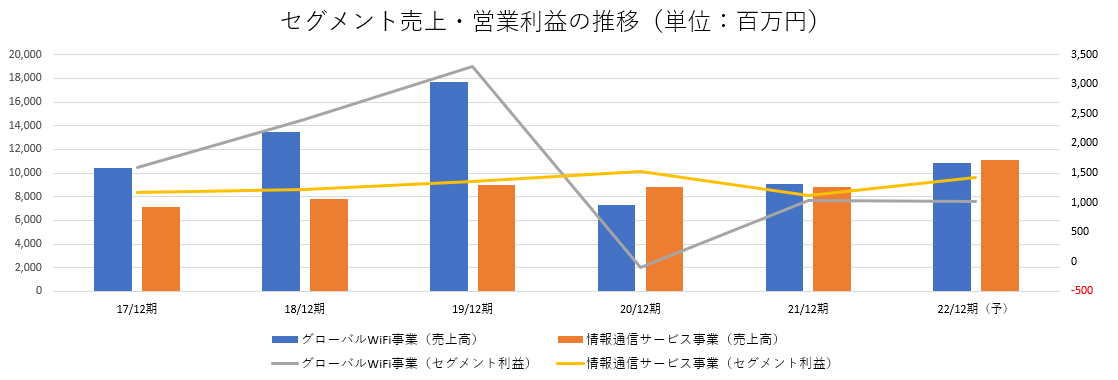

3-2 セグメント別見通し

|

21/12期 |

構成比・利益率 |

22/12期(予) |

構成比・利益率 |

前期比 |

|

|

グローバルWiFi事業 |

9,070 |

50.1% |

10,815 |

47.6% |

+19.2% |

|

情報通信サービス事業 |

8,803 |

48.6% |

11,137 |

49.0% |

+26.5% |

|

その他 |

226 |

1.2% |

784 |

3.4% |

+246.5% |

|

連結売上高 |

18,100 |

100.0% |

22,736 |

100.0% |

+25.6% |

|

グローバルWiFi事業 |

1,033 |

11.4% |

1,021 |

9.4% |

-1.1% |

|

情報通信サービス事業 |

1,116 |

12.7% |

1,426 |

12.8% |

+27.8% |

|

その他 |

-94 |

– |

127 |

16.2% |

– |

|

調整額 |

-950 |

– |

-1,167 |

– |

– |

|

連結営業利益 |

1,105 |

6.1% |

1,407 |

6.2% |

+27.3% |

*単位:百万円。

グローバルWiFi事業

増収減益予想。

以下のように想定している。

海外渡航者(アウトバウンド・インバウンド)については、第3四半期(1月~9月)までは前年2021年各月と同水準で推移し、第4四半期(10月~12月)は、2019年同期間比で25%回復する。アプリ確認業務の受託は12月まで継続する。

国内の需要獲得及び「グローバルWiFi for Biz」の獲得は引き続き堅調に推移する。

情報通信サービス事業

増収増益予想。

企業及び店舗等の事業活動、物販系商材の仕入(半導体不足によりOA機器仕入等)等への影響は今後も見込まれるが、1つの事業や販売チャネルに依存しない複数の事業(商品・サービス)・販売チャネルを持つ強みを活かし、外部環境の変化へ柔軟に対応することができるため、同事業は堅調に推移すると見ている。

2021年8月に事業を開始した「ビジョンでんき」は、電力卸売価格の高騰を踏まえ新規獲得を一時的に停止し、既存の加入取次へシフトする。引き続き自社サービス(月額制)販売強化、長期的に安定した収益基盤の構築に取り組む。

4.ウィズコロナ・アフターコロナを見据えた成長戦略

4-1 成長戦略

既存事業においてはオンライン・ニューノーマルに順応して生産性の向上に注力する。

キーワードとしては「顧客・時代のニーズにあった商材やサービスの提供」「オンラインによる営業体制の構築・強化」「オンライン商談を含めたアップセル・クロスセルの強化」「収益構造のブラッシュアップ」「自社サービスの強化・拡充」を挙げている。

一方、新規事業・サービス構築におけるキーワードは「ウィズコロナ、ニューノーマル順応」「販売チャネル・事業体制活用」「顧客基盤活用」「お客様の声を取り入れたサービス」「地方創生」。

スタートアップ成長過程の法人顧客・海外企業等と取引のある法人顧客・官公庁や自治体学校等・旅好きな個人顧客といった同社顧客基盤を活用した3つ目の柱となる事業の育成を目指す。

4-2 具体的な取り組み

主に以下のような取り組みを挙げている。

| グローバルWiFi for Bizの積極拡販 | 法人向け社内常備型「グローバルWiFi for Biz」の国内プランオプションを積極的に拡販する。引き続きテレワーク兼用としての需要が増加している。

海外通信実績(現地駐在員等の長期利用)では、中国、アメリカ、ベトナム、韓国、タイ等、稼働率が徐々に回復している。 |

| 国内Wi-Fiの販売強化 | テレワーク用Wi-Fiの拡販を強化するほか、教育機関や自治体向けWi-Fiの拡販にも注力する。1日単位でレンタルできる利便性から、引越時の代替、入院時等の利用も増加している。

マーケティング力、ブランド力(グローバルWiFi)、提供価格、ニーズに則した各種通信プラン、障害時等の遠隔サポート、顧客基盤などがアドバンテージとなっている。 緊急事態宣言解除後も、導入済み企業からの追加需要等もあり、解約率は想定より低水準で推移している。 |

| 超高速通信5Gプランの提供 | 海外用Wi-Fiルーターレンタル業界で初となる、超高速通信5Gプランの提供を開始した。ハワイとアメリカ本土から開始し、準備が整い次第、韓国、中国、香港、台湾をはじめ提供エリアを拡大する予定である。引き続きサービス品質向上、ネットワーク品質向上、接続可能エリア拡大に尽力し、ウィズコロナ・アフターコロナの観光・ビジネスの場で、世界中で快適なモバイルインターネット接続環境を提供する。

渡航回復時の競争優位性を発揮するために、法人顧客とのリレーションを強化する。 |

| ワールド eSIMの提供 | 「5Gプラン」同様、渡航回復時の競争優位性を発揮するために世界120ヶ国以上で利用可能なeSIMサービス「ワールド eSIM」の提供を開始した。

Wi-Fiルーター機器を持ち歩く必要がなく荷物が増えないほか、レンタルのように、出発時や帰国後に空港カウンター等への返却も不要といったメリットを提供する。 また、オンラインでの申込みのため、国内だけでなく海外現地からも申込みが可能。 各種利用ニーズに対応し、複数名、複数デバイス(スマートフォン、タブレット、ノートPC等)での利用時は、モバイルWi-Fiルーターレンタル、単身でスマートフォン1台での利用時にはワールド eSIMといった使い分けができる。 以前からSIMロック解除されていたため、海外現地でSIMカードを購入する文化の強い、欧米の海外渡航者へも渡航回復後は積極的に販売を予定している。 |

| Vision WiMAX | WiFiルーターレンタル後の顧客アンケートで回答の多い「Wi-Fiルーター購入前のお試し利用」というニーズに対応し、Wi-Fiルーター購入を検討している顧客向けの販売モデルのサービス。

顧客はレンタル(特別限定割引あり)でお試し利用し、通信環境を確認した上でニーズにあったWi-Fiルーターを購入する。解約時には端末をVisionが下取りする。 |

| 「通訳吹替.com」 | 「言語の壁を越えてビジネスをもっとグローバルに。」を掲げ、オンライン・オフライン商談・会議通訳や動画の翻訳・吹替サービスを開始した。様々なビジネスシーンで活用できる通訳・翻訳・吹替サービスをリーズナブルな価格で提供する。

WEB会議・電話会議で海外企業や投資家との商談・会議の同時通訳・逐次通訳を提供したり、吹替動画を作成したりする。 |

| 自社サービスの強化 | クラウドで必要な機能を必要な分だけ月額制で提供する「VWSシリーズ」や、同じく月額制のームページ制作サービス「Vision Crafts!(ビジョクラ)」の販売が好調である。 |

| 新電力サービス「ビジョンでんき」 | 電力自由化以降も、「料金体系がわかりづらく結局高いまま」という顧客の声に対し小売電気事業者と提携し、加入取次の形式で電気料金削減を支援してきたが、同社自身が直接小売電気事業者となり独自の料金プラン等で提供を行うことにより、より安価で安定した低圧電力を提供できると判断。加えて、安定した収益源となることが見込まれることから同サービスの提供を開始した。

顧客の脱炭素(カーボンニュートラル)に貢献する。 「電気の使用」という観点から、全既存顧客に提供可能性のあるサービスである。

加入取次によるショット収益(販売手数料)からエンドユーザーの利用に伴うストック収益(月額の電力料金)へ変更となるため、グループ収益への一時的なマイナスインパクトが発生するものの、他事業の収益でカバーしつつ将来収益の増加を図る。 |

| グランピング事業

「VISION GLAMPING Resort & Spa」 |

情報通信サービス事業、グローバルWiFi事業に次ぐ、第3の柱に成長する事業としてグランピング事業を開始した。

第一弾は、泉質に定評のある「こしかの温泉」(鹿児島県霧島市)に開設。日本初全室プライベートルームに源泉掛け流し露天風呂を有しているグランピング施設「こしかの温泉」を、リニューアルした。2月以降順次オープン、スケールアップした一大グランピング施設として、2022年4月にグランドオープンする。 第二弾は、富士山が見える絶好のロケーション山梨県山中湖村に新規開設し、2022年夏開業予定。 同事業は既に佐野社長の実家での運営実績・ノウハウがある点が大きなアドバンテージである。 |

| 貸会議室・テレワーク向けスペースを月額定額サービスで提供 | BtoB向けに全国200拠点を超えるスペース(貸し会議室・テレワーク向け)を

月額定額サービスで提供する株式会社あどばるを、21年12月に簡易株式交付により子会社化した。 ビジョングループのBtoB向け営業力とあどばる社の企画力の共創により、貸し会議室・テレワークスペースサブスク提供を促進する。 両社の顧客基盤、商品及びサービス、取引先、ノウハウ等を最大活用することで、売上向上、仕入効率化、コスト低減等が期待でき中長期的な企業価値向上につながると判断した。 |

4-3 ストック収益及び自社サービスの拡大

長期的に安定した収益基盤となるストック収益及び自社サービス(月額制)の強化に取り組んでいる。

2019年12月期より自社サービス(月額制)獲得に注力を始め、売上総利益10億円に向け販売強化及びサービス拡充を進めてきたが、2021年12月期に売上総利益は10億円を超えた。

(ストック収益とは、情報通信サービス事業における加入取次契約に伴う継続手数料及びOA機器販売事業における保守メンテナンス料金の数値)

5.今後の注目点

今期も2ケタの増収増益を予想しており、予想売上高227億円はコロナ禍前の2018年12月期を上回るものの、残念ながら

まだ利益は低水準にとどまる。ただ、需要消失という極めて厳しい事業環境の中でも通期では営業利益を確保し、最終損失は1期にとどめることができたのは、まさに同社の事業基盤の強固さと経営力の高さを証明したと言えよう。

コロナ禍の影響は今後も不透明ではあるが、既存事業における生産性の向上と、新規事業における新たな市場の創出・取り込みを進め過去最高の売上・利益をいつ頃更新していくかを注視していきたい。

<参考1:ESG・SDGsにおける取り組み>

「情報通信の未来を、すべての人たちの未来のために」という思いの下に、ESG(Environment = 環境、Social = 社会、Governance = ガバナンス)に配慮した経営と事業戦略を通して、継続的な成長と企業価値向上を目指している。また、国連が定めるSDGs(持続可能な開発目標)に代表される社会課題の解決を通じて、持続可能な社会の発展に寄与すると共に、情報通信産業革命に貢献していく考え。尚、SDGsとは、2015年9月の国連サミットで採択された「持続可能な開発のための2030アジェンダ」に記載された2016年から2030年までの国際目標。

Environmental

同社は、WEBサイトをカーボンオフセットする「グリーンサイトライセンス」、及び、WEBサイトのCO2削減活動として、「グリーン電力」による地球温暖化防止の環境認証を取得している。「一人でも多くの方が震災時に命を繋げる社会の実現」を目指し、情報発信、被災地での支援活動、各種活動への支援を行っている団体である特定非営利活動法人震災リゲインの活動に賛同し、支援・協同している。この他、省電力に優れたLED照明格安レンタルや社内でペーパーレス化を進めている。また、必要最低限の有形固定資産による事業運営をおこなっており、2021年12月期末総資産に占める有形固定資産の割合は3.6%と様々な環境の変化に順応している。

Social

健康と福祉、働きがいと経済成長の両立、平等を念頭に、多様な採用チャネルの活用(公正採用、リファラル採用、女性採用(社員比率34%)、多国籍社員採用(同16.1%)、障がい者雇用)、時代環境に則した人事制度や独自の福利厚生制度の導入(時短勤務、シフト制、フレックスタイム制、水分補給手当て:夏季、インフルエンザ予防接種補助金等)、といった施策を進めている。また、従業員のライフイベントである出産・育児における、勤務ルールの柔軟化や休暇制度の拡充及び取得促進等に加え、子育てをサポートし、これまで以上に働きやすい環境を作る事を目的に、企業主導型保育事業「ビジョンキッズ保育園」の運営等でより仕事に集中できる環境の整備と育児世代で働く意欲のある人材の雇用に取り組んでいる(女性従業員が90%以上を占めるCLT敷地内に保育施設を設置)。上記に加え、「医療の届かないところに医療を届ける」を理念に国、地域、人種、政治、宗教、境遇を問わず、全てのひとが平等に医療を受ける事ができ、”生まれてきてよかった”と思える社会の実現を目指して活動しているジャパンハートの法人会員として、その活動を支援している。

新型コロナウイルス感染症の拡大に関しては、厚生労働省が行う「水際対策に係る新たな措置」について、空港検疫所が実施している水際対策業務の一部であるアプリ確認業務を受託している。

Governance

情報セキュリティマネジメントシステム(ISMS)の国際標準規格である「ISO/IEC 27001」の認証を取得しており、情報セキュリティ上の脅威から適用範囲内の情報資産を保護するために、情報資産を正確かつ安全に取り扱い、運用、監視、見直し、維持及び継続的な改善に取り組んでいる。また、ステークホルダーから継続的な信頼を得る事が重要であるとの認識の下、ビジネス活動におけるリスクマネジメントを推進し、コンプライアンスを徹底する事により、ガバナンスの更なる強化に努めている他、経営の透明性及び健全性を図るべく、取締役6名中3名(うち女性1名)を企業経営者等からなる社外取締役とし、監査役4名中全員を公認会計士や弁護士等からなる社外監査役としている。

<参考2:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

| 組織形態 | 監査役設置会社 |

| 取締役 | 6名、うち社外3名 |

| 監査役 | 4名、うち社外4名 |

◎コーポレート・ガバナンス報告書(更新日:2021年12月30日)

基本的な考え方

当社グループは、お客様の期待を感動に変えるため、常に自らを磨き、理想を実現させるため、ためらうことなく変革への挑戦を続け、常に多くの人々(ステークホルダー)に支えられていることに感謝し、謙虚な気持ちで事業活動を行っております。この行動規範に従って、法令、社内規則、方針を遵守し誠実に取り組み、最適なコーポレート・ガバナンスの構築に努めております。

<コーポレートガバナンス・コードの各原則を実施しない理由(抜粋)>

【原則2-4-1多様性の確保について】

当社では、学歴、職歴、性別、国籍、障がいの有無を問わず、多様な人財(人材)を積極的に採用しております。社員ひとりひとりの個性を活かすことで、多様な商品・サービスを生み出し、当社の成長につながるという考えのもと、当社で働く全ての人々が成長できる、充実した職場環境の整備に取り組んでいます。当社では優秀な人材については学歴、職歴、性別、国籍、障がい等の属性に依ることなく積極的に採用及び登用する方針の下、すべての社員に平等な評価及び登用の機会を設けているため、現在は属性ごとの目標数値は掲げておりません。しかしながら、多様性の確保の観点も含め、中長期的な企業価値向上に向けた人材戦略の重要性は認識しており、今後、多様性の確保に向けた人材育成方針や社内環境整備方針の策定を検討してまいります。

【補充原則3-1-3サステナビリティについての取組み】

当社では、中長期的な企業価値向上の観点から、サステナビリティをめぐる課題対応を経営戦略の重要な要素と認識しております。サステナビリティの取り組みについては当社ホームページ及び決算説明資料等で開示しております。また、環境に関する要素に加え、人的資本や知的財産への投資等の社会に関する要素の重要性が指摘されている点も踏まえて開示することを検討してまいります。

当社ホームページ(VisionのESGとSDGsへの取り組み):https://www.vision-net.co.jp/company/esg.html

<コーポレートガバナンス・コードの各原則に基づく開示(抜粋)>

【原則1-4 いわゆる政策保有株式】

当社では、中長期的な企業価値向上に資すると認められる場合を除き、原則として政策保有株式を保有しないことを基本方針といたします。政策保有株式として上場株式を保有する場合には、四半期毎、全株式を取締役会で個別に検証し、中長期的な視点で企業価値向上の効果等が期待できないと判断した企業の株式については、株価や市場動向等を勘案し売却いたします。議決権行使につきましては、案件ごとに賛否を判断する方針であり、当社の中長期的な企業価値向上に資するかどうかなどを勘案し判断いたします。

なお、政策保有株式の保有目的の検証結果の開示については、事業戦略に関わることでもあり、開示を行うことで当社および株主の利益が毀損されることもあることから、開示は行っておりません。

【原則4-8 独立社外取締役の有効な活用】

当社では、取締役6名のうち3名が独立社外取締役であります。独立社外取締役3名は、それぞれWEBマーケティング、インバウンドビジネス、金融業界、グローバルビジネス等に関する豊富な経験及び企業経営者としての経験を活かし、経営を監視いただくとともに、当社の経営全般に助言を頂戴することによりコーポレート・ガバナンス強化に寄与していただけるものと考えております。

【原則4-9 独立社外取締役の独立性判断基準及び資質】

会社法及び東京証券取引所が定める基準を参考に選任しております。また、豊富な経験と幅広い見識から、当社の経営全般に助言していただける方を選定しております。

【原則5-1 株主との建設的な対話に関する方針】

当社は、株主等からの対話の申込みに対しては、会社の持続的な成長と中長期的な企業価値の向上に資するよう、合理的な範囲で前向きに対応することとしております。現在のところ、社長またはIR担当役員が出席する説明会を年に2回以上開催しているほか、随時国内外の機関投資家とのミーティングや、年に複数回の個人投資家向け説明会等も実施しております。それらの結果については、適宜、取締役会等で、得られた情報等の共有を図っております。なお、インサイダー情報の漏洩防止を徹底しております。