和田興産株式会社(8931) 好業績、増収増益

|

和田 憲昌 会長 |

高島 武郎 社長 |

和田興産株式会社(8931) |

|

|

企業情報

|

市場 |

東証2部 |

|

業種 |

不動産業 |

|

会長 |

和田 憲昌 |

|

社長 |

高島 武郎 |

|

所在地 |

兵庫県神戸市中央区栄町通4-2-13 |

|

決算月 |

2月 |

|

HP |

株式情報

|

株価 |

発行済株式数(自己株式を控除) |

時価総額 |

ROE(実) |

売買単位 |

|

|

794円 |

11,099,752株 |

8,813百万円 |

5.2% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

38.00円 |

4.8% |

135.14円 |

5.9倍 |

2,280.99円 |

0.3倍 |

*株価は10/28終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。ROEは前期実績。

非連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2018年2月(実) |

35,149 |

3,304 |

2,424 |

1,589 |

158.23 |

30.00 |

|

2019年2月(実) |

39,287 |

3,445 |

2,687 |

1,843 |

166.07 |

32.00 |

|

2020年2月(実) |

40,093 |

3,290 |

2,442 |

1,781 |

160.49 |

35.00 |

|

2021年2月(実) |

39,806 |

2,737 |

1,918 |

1,267 |

114.22 |

35.00 |

|

2022年2月(予) |

40,000 |

2,900 |

2,200 |

1,500 |

135.14 |

38.00 |

* 予想は会社予想。単位:百万円、円。

和田興産(株)の2022年2月期第2四半期決算の概要と通期の見通しについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2022年2月期第2四半期決算概要

3.2022年2月期業績予想

4.今後の注目点

<参考:ESG活動>

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 22/2期上期は前年同期比9.6%の増収、同18.9%の営業増益。販売用収益物件売却の増加及び高採算の素地売却案件が好業績の主な要因となっている。なお、主力の分譲マンション販売事業に関しては、下期に竣工物件が偏重することから引渡戸数が減少している関係で減収となったが、販売契約獲得など実態面は好調だ。また、賃貸収入はコロナ禍の影響もなく、入居率及び賃料水準も安定しており増収要因として寄与した。利益面では、経常利益が11.89億円と同35.5%増加し、最終利益も8.21億円と同59.0%増加している。

- 22/2期は前期比0.5%の増収、同5.9%の営業増益見通し。その他不動産販売事業では、高採算の素地売却案件の他、引き続き販売が好調な収益物件と併せて、主力の分譲マンション販売事業の減収分をカバーする公算。なお、利益面では、用地価格や建築コストの上昇基調が継続していることに加え、前期の減益要因となった減損損失の計上可能性等も一定程度織り込んだうえでの増益計画となっている。年間配当は、前期比3円増配の38円とする方針(予想配当性向28.1%)。

- 天井感もある程度漂っているとはいえ、近畿圏の戸当たり平均価格も上昇基調が継続する他、仕入れ環境自体も問題がない旨、会社側が認識を示していることも踏まえれば、事業環境は概ね問題ない印象。また、やや苦戦している戸建て住宅販売についても、下期から事業活動のピッチを上げていく方針を説明会でも言及しており、進捗に注目したい。

1.会社概要

明治32年(1899年)創業の老舗不動産会社。兵庫県神戸市・明石市・阪神間を主要地盤に、マンションや戸建て住宅の分譲、不動産賃貸及び土地有効活用等、地域密着型の不動産事業を展開。同社は用地仕入と企画に特化し、設計・建築・販売業務を他社に委託している。ブランド名「ワコーレ」を冠するマンション分譲は30戸~50戸程度の中規模マンションが中心だが、近年、大型マンション開発にも取組んでいる。また、上記事業エリアに隣接する北摂地域や大阪市内、姫路市へのエリア拡大も進めている。

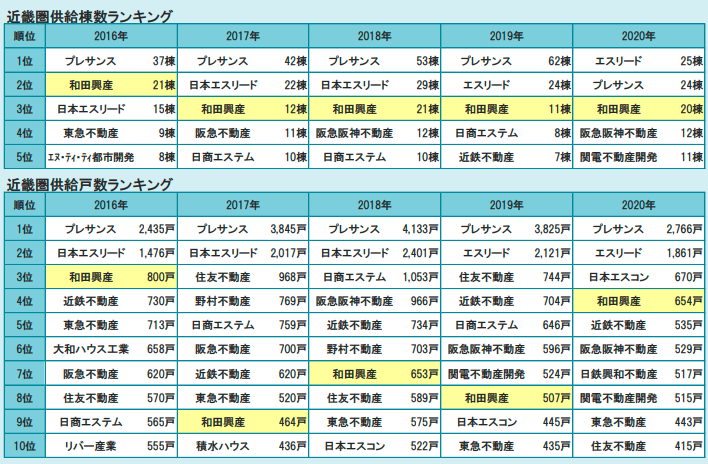

神戸市内供給棟数 23年連続第1位、近畿圏供給棟数 第3位(いずれも2020年)。2021年8月末現在の累積供給実績は519棟19,811戸(着工ベース)。

1899年1月、神戸市で不動産賃貸業を創業。1966年12月に和田興産(有)として法人化され、79年9月に和田興産(株)に改組した。

【企業理念-共生(ともいき) : 自分の生き方が他の人の幸せにつながる-】

人と人とのつながりを大切に、共に支え合い、自分の生き方が他の人の幸せにつながることを歓びとする「共生(ともいき)」の思想。同社はこの想いのもと、プロダクトコンセプトとして「PREMIUM UNIQUE (プレミアムユニーク)」を掲げ、住まう一人一人の気持ちに応えながら、自身の生き方にフィットするオンリーワンの住まいづくりを目指している。

1-1 事業セグメント

「ワコーレ」ブランドで展開する(1)分譲マンション販売、「ワコーレノイエ」ブランドで展開する(2)戸建て住宅販売(販売は両事業共に外部委託)、収益物件や宅地等の開発・販売を手掛ける(3)その他不動産販売、賃貸マンション(ブランド名「ワコーレヴィータ」他)、店舗、駐車場等の賃貸を行う(4)不動産賃貸収入、及び解約手付金収入、仲介手数料収入、保険代理店手数料等の報告セグメントに含まれない(5)「その他」に区分される。

21/2期の売上構成比は、分譲マンション販売79.6%(20/2期77.1%)、戸建て住宅販売5.8%(同5.3%)、その他不動産販売6.4%(同10.4%)、不動産賃貸収入7.9%(同7.1%)、その他0.3%(同0.2%)。セグメント利益の構成比は、分譲マンション販売60.1%(同58.7%)、戸建て住宅販売0.5%(同-0.2%)、その他不動産販売4.2%(同17.2%)、不動産賃貸収入32.4%(同22.8%)、その他2.9%(同1.5%)。

分譲マンション販売事業

神戸・明石地区(兵庫県神戸市、明石市周辺)、阪神地区(兵庫県芦屋市、西宮市、尼崎市、伊丹市、宝塚市)を主要エリアとし、大手マンションデベロッパーと競合の少ない30戸~50戸程度の中規模マンションを中心に「ワコーレ」ブランドで展開している。人気の高いエリアにフォーカスし、同一地域で異なるタイプのマンションを供給することで、消費者の多様なニーズの取り込みと高い販売効率を実現する販売戦略、常設マンションギャラリーで販売することで販促費を抑制する戦略等、独自の地域密着戦略で効率的な事業モデルを確立している事が強み。また、近年では建築コスト増への対応や仕入力の向上を反映して総戸数が100戸を超える大型プロジェクトへの取り組みや神戸・阪神間に隣接する大阪府北摂地域や大阪市内、兵庫県姫路市へのエリア拡大で新たな可能性を追求している。

22/2期プロジェクト事例

「ワコーレ垂水高丸一丁目」は、神戸市の郊外でも人気の高い垂水駅から駅近でありながら、住環境にも恵まれた物件であり、短期間で完売を迎えた。「ワコーレ芦屋大原」は、坪単価約500万円、戸当たり平均でも約1億2千万円と阪神間の高級立地の中でも、高額の物件となっている。「ワコーレ姫路 城巽ガーデンズ」は、地域拡大戦略の一環として兵庫県姫路市で開発した物件であるが、業容拡大の一環として地域拡大が定着してきたと言える。

戸建て住宅販売事業

2007年より「ワコーレノイエ」ブランドで、神戸市・阪神間を中心に北摂地域も含め、10戸程度の開発を行っている。数多く寄せられる多様な用地情報の中には、立地、面積、地形等の面で戸建分譲に適した物件も多い。また、分譲マンションの事業期間が2年弱であるのに対して当事業は1年程度と短いため資金の回転も効き、分譲マンション竣工の谷間を埋める事ができる。街並み造りを基本とする開発コンセプト、分譲マンション事業で培ったデザイン性や設計・企画力等でパワービルダーとの差別化を図っている。

その他不動産販売事業

鉄骨アパートをはじめとする収益物件の企画開発及び販売(一棟売り)、宅地等の販売を手掛けている。物件情報を有効活用する機能を担う他、資産の入替えに伴う賃貸物件(棚卸資産)の売却収益も当セグメントに計上される。近年は前述の販売用小型収益物件(鉄骨・木造アパート)の開発を強化している。

不動産賃貸事業

住居系を中心に、店舗・事務所等、駐車場、トランクルーム等を運営。安定的なキャッシュ・フローが得られるビジネスとして創業時より継続する事業であり、市況に左右されがちな分譲マンション事業のウエイトが高い同社にあって、収益の安定化に寄与している。稼働率(入居率)の向上による安定収益の確保と物件入替によるポートフォリオの質の維持・向上を基本戦略とし、住居系は、一定期間経過後の入替えを念頭に、個人の富裕層等で購入希望者が多い2~3億円の物件を中心とした資産構成。稼働率は95%前後の水準を維持している。また、資産と負債を適切に管理する事で投資回収期間が長期にわたるリスク、及び資産が過大になる事に伴うリスクの軽減を図っている。各物件の表面利回りは9~10%と高く、間接経費の負担を賃貸事業の安定収益でカバーすることを目指している。

1-2 和田興産の強み

日本有数の住宅地が事業エリア

日本有数の住宅地である神戸、明石、阪神間を主要な事業エリアとする事で旺盛な住宅需要を取り込むと共に情報力で比較優位を確立しており、地域に根差したコミュニティづくりでも定評がある。

関西における「ワコーレ」ブランドの浸透

関西において「ワコーレ」ブランドは浸透しており、そのブランド力は大手マンションデベロッパーに引けを取らない。日本経済新聞社大阪本社が実施した第23回(2020年) マンションブランドアンケートにおいて、「個性がある」ブランド部門で5位に、「親しみがある」ブランド部門で3位にランクされた。

徹底したリスク管理により財務の健全性を維持

リスク管理を徹底する事で財務の健全性を維持しており、金融機関での取引もバランスがよく、かつ、安定している。この結果、多くの企業が淘汰されてきた不動産業界にあって、創業から120年以上の社歴の中で赤字計上はリーマン・ショックの影響を受けた10/2期のみ。安定的な配当も継続している。

大手との差別化に成功・事業エリア拡大による成長余地

近畿圏では、リーマン・ショック後の不動産不況で中堅・中小のマンション事業者の淘汰が進み、大手不動産会社や鉄道系不動産会社等に絞られてきたが、これらの不動産会社は大型物件や沿線開発を得意とするため、30戸~50戸程度の中規模マンションを中心に展開する同社とは用地取得等で競合するケースが少ない。ただ、同社は更なる業容拡大に向け、既存エリアにおいて大型物件の開発に取組むと共に、既存事業エリアと隣接する兵庫県姫路市や大阪府下(北摂地域)へ事業エリアを拡大中である。

(同社資料より)

2.2022年2月期第2四半期決算概要

【新型コロナウイルス感染症による事業影響は軽微】

コロナ禍は継続していたものの、販売面では、既に前期から各種対策を講じて全社的に取り組んでいたことから、総じて影響は軽微だった(具体的には、マンションギャラリーでは感染拡大防止の観点から予約制での営業を継続、商談スペースにも適度な間隔を空けるとともに、換気や除菌の徹底等)。尚、不動産調査会社の調べによると、近畿圏の上期(1-6月)マンション市場動向は、新規供給が8,373戸と前年同期比58.0%増加し、契約率も73.0%と好不調の目安とされる70%を上回った(前年同期との比較で2.5ポイント上昇)。神戸市の新規供給戸数は同105.5%増の1,149戸、兵庫県下は同145.2%増の1,187戸。

業務面では、同社社員及び家族、取引先等へワクチンの職域接種を迅速に実施した。また、感染対策のため在宅勤務やリモート会議も継続、引渡業務でも一部リモート対応を採用。その結果、同社及び取引先において、感染者発生による業務停滞は起こらず、コロナ禍の影響を最小限に留めた。

2-1 非連結業績

|

|

21/2期 上期 |

構成比 |

22/2期 上期 |

構成比 |

前年同期比 |

期初予想 |

予想比 |

|

売上高 |

15,965 |

100.0% |

17,494 |

100.0% |

+9.6% |

16,800 |

+4.1% |

|

売上総利益 |

3,178 |

19.9% |

3,496 |

20.0% |

+10.0% |

– |

– |

|

販管費 |

1,905 |

11.9% |

1,984 |

11.3% |

+4.1% |

– |

– |

|

営業利益 |

1,272 |

8.0% |

1,512 |

8.6% |

+18.9% |

1,200 |

+26.1% |

|

経常利益 |

877 |

5.5% |

1,189 |

6.8% |

+35.5% |

850 |

+39.9% |

|

当期純利益 |

516 |

3.2% |

821 |

4.7% |

+59.0% |

600 |

+36.9% |

* 単位:百万円

前年同期比9.6%の増収、同18.9%の営業増益

売上高は前年同期比9.6%増の174.94億円。販売用収益物件売却の増加及び高採算の素地売却案件が好業績の主な要因となっている。なお、主力の分譲マンション販売事業に関しては、下期に竣工物件が偏重することから引渡戸数が減少している関係で減収となったものの、実態面は好調だ。また、賃貸収入はコロナ禍の影響もなく、入居率及び賃料水準も安定しており増収要因として寄与した。

利益面では、マイナス要因もあったものの、その他不動産販売の利益増加による影響を主体に、賃貸収入の増加も寄与して営業利益が15.12億円と同18.9%増加した。また、最終利益も8.21億円と同59.0%増加している。

期初予想との差異要因

売上面では、コロナ禍による影響は軽微であり、販売用収益物件の売却が好調に推移し、期初予想を上振れる結果になった。また、利益面では、増収効果に加え、分譲マンションの採算性向上等も奏功し、営業利益及び経常利益ベースで上回る着地に。なお、戸建て住宅については計画比では軟調に推移している状況。

2-2 セグメント別動向

|

|

21/2期 上期 |

構成比 |

22/2期 上期 |

構成比 |

前年同期比 |

|

分譲マンション販売 |

13,358 |

83.7% |

11,490 |

65.7% |

-14.0% |

|

戸建て住宅販売 |

639 |

4.0% |

825 |

4.7% |

+29.0% |

|

その他不動産販売 |

354 |

2.2% |

3,539 |

20.2% |

+897.2% |

|

不動産賃貸収入 |

1,550 |

9.7% |

1,613 |

9.2% |

+4.1% |

|

その他 |

62 |

0.4% |

26 |

0.2% |

-57.6% |

|

売上高 |

15,965 |

100.0% |

17,494 |

100.0% |

+9.6% |

|

分譲マンション販売 |

1,194 |

8.9% |

879 |

7.7% |

-26.4% |

|

戸建て住宅販売 |

-31 |

– |

-31 |

– |

– |

|

その他不動産販売 |

-22 |

– |

440 |

12.4% |

– |

|

不動産賃貸収入 |

546 |

35.3% |

627 |

38.9% |

+14.8% |

|

その他 |

56 |

90.6% |

18 |

69.6% |

-67.4% |

|

調整額 |

-470 |

– |

-420 |

– |

– |

|

営業利益 |

1,272 |

8.0% |

1,512 |

8.6% |

+18.9% |

* 単位:百万円。営業利益の構成比は売上高利益率。

分譲マンション販売

売上高114.90億円(前年同期比14.0%減)、セグメント利益8.79億円(同26.4%減)。「ワコーレ塚口駅前ファーストエンブレム」など274戸の引渡を行った(期初計画比では3戸下回った)。引渡戸数は前年同期を下回っているが、下期偏重計画のため特段ネガティブ視する材料にはならないだろう。戸当平均価格が42百万円と前年同期との比較で約1百万円上昇した。利益面では、前年同期から若干改善した18.0%の売上総利益率となっている。

その他のKPIは、発売戸数343戸(同12.1%増)、契約戸数393戸(同76.2%増)、契約済未引渡戸数841戸(同33.1%増)。第2四半期末の完成在庫は1戸だが、9月には完売している。また、下期は13棟・438戸の竣工を予定しているが、第2四半期末時点で332戸の契約を完了している(契約率75.8%)。

仕入戸数は、前期比30.4%減少したものの、325戸と平常水準。なお、特に仕入れ数が多かった20年2月期上期の705戸を直近ピークに、21年2月期上期が467戸と減少傾向にある。第2四半期末現在の地域別の仕入済未発売プロジェクト数は25棟・1,171戸。内訳は、神戸市11棟・432戸、阪神間5棟・313戸、明石市・姫路市5棟・284戸、大阪府4棟・142戸。

分譲マンション販売事業のKPI

|

|

21/2期 上期 |

前年同期比 |

22/2期 上期 |

前年同期比 |

|

引渡戸数 |

326戸 |

-0.6% |

274戸 |

-16.0% |

|

戸当平均価格 |

41百万円 |

-18百万円 |

42百万円 |

+1百万円 |

|

発売戸数 |

306戸 |

+109.6% |

343戸 |

+12.1% |

|

契約戸数 |

223戸 |

-23.6% |

393戸 |

+76.2% |

|

契約済未引渡戸数 |

632戸 |

-1.6% |

841戸 |

+33.1% |

|

仕入戸数 |

467戸 |

-33.8% |

325戸 |

-30.4% |

戸建て住宅販売

売上高8.25億円(前年同期比29.0%増)、セグメント損益は31百万円の赤字で着地(前年同期も31百万円の損失)。引渡戸数は14戸と前期と同数となった。契約戸数は13戸(同16戸)、契約済未引渡戸数は6戸(同10戸)。

その他不動産販売

売上高35.39億円(前年同期比897.2%増)、セグメント利益は4.40億円(前年同期は0.22億円の赤字)。販売用収益物件の売却が順調だった他、第1四半期に学校法人に対して、10億円を超える素地売却を行ったことが、前年同期比での好調に大きく寄与している。なお、プロジェクトの内訳は、開発関連5件:5.52億円(同:1件・2.25億円)、販売用収益物件12件・17.37億円(同:1件・1.05億円)、その他1件・12.50億円(同:1件・0.25億円)。販売用収益物件については、木造収益物件3棟・19戸、鉄骨収益物件9棟・113戸(同:鉄骨収益物件1棟・9戸)を販売した。

仕入も順調に推移し、第2四半期末現在、63棟・972戸を開発中である(前年同期末:88棟・1,223戸)。

その他不動産販売の内訳

|

|

21/2期 上期 |

22/2期 上期 |

|||

|

|

プロジェクト数 |

売上高 |

プロジェクト数 |

売上高 |

前年同期比 |

|

その他不動産販売 |

3件 |

354 |

18件 |

3,539 |

+900.0% |

|

開発関連 |

1件 |

225 |

5件 |

552 |

+145.3% |

|

収益物件 |

1件 |

105 |

12件 |

1,737 |

+1,548.3% |

|

その他(*) |

1件 |

25 |

1件 |

1,250 |

+4,999.8% |

* 単位:百万円

不動産賃貸収入

売上高16.13億円(前年同期比4.1%増)、セグメント利益は6.27億円(同14.8%増)。同社が主力としている住居系は比較的安定した賃料水準を維持。入居率向上と滞納率の改善に努めると同時に、新規物件の取得など賃貸収入の安定的な確保を目指した事業運営を進めたことで、主力の住居系の賃貸収入が増加した。

賃貸収入の内訳

|

|

収入額 |

構成比 |

前年同期比 |

|

住居 |

1,187 |

73.6% |

+5.9% |

|

店舗・事務所 |

347 |

21.5% |

-0.1% |

|

駐車場 |

45 |

2.8% |

-14.3% |

|

トランクルーム他 |

33 |

2.1% |

+17.4% |

|

合計 |

1,613 |

100.0% |

+4.1% |

* 単位:百万円

稼働率の推移

|

|

20/2期 上期末 |

同 期末 |

21/2期 上期末 |

同 期末 |

22/2期 上期末 |

|

住居 |

93.7% |

96.5% |

95.8% |

97.1% |

96.4% |

|

店舗・事務所 |

93.4% |

95.9% |

94.1% |

97.2% |

96.3% |

|

駐車場 |

66.1% |

67.3% |

68.5% |

68.6% |

64.5% |

セグメント別売上総利益

|

|

21/2期 上期 |

売上総利益率 |

22/2期 上期 |

売上総利益率 |

前期比 |

|

分譲マンション販売 |

2,314 |

17.3% |

2,065 |

18.0% |

-10.8% |

|

戸建て住宅販売 |

71 |

11.1% |

63 |

7.7% |

-11.9% |

|

その他不動産販売 |

58 |

16.4% |

601 |

17.0% |

+926.2% |

|

不動産賃貸収入 |

675 |

43.5% |

748 |

46.4% |

+10.7% |

|

その他 |

60 |

– |

19 |

– |

-68.3% |

|

売上総利益合計 |

3,178 |

19.9% |

3,496 |

20.0% |

+10.0% |

* 単位:百万円

2-3 財政状態及びキャッシュ・フロー(CF)

財政状態

|

|

21年2月末 |

21年8月末 |

|

21年2月末 |

21年8月末 |

|

現預金 |

11,835 |

13,694 |

仕入債務 |

7,674 |

7,192 |

|

販売用不動産 |

11,145 |

9,890 |

短期有利子負債 |

19,533 |

27,039 |

|

仕掛販売用不動産 |

39,447 |

39,569 |

前受金 |

4,028 |

4,484 |

|

流動資産 |

63,610 |

64,426 |

長期有利子負債 |

33,659 |

26,203 |

|

有形固定資産 |

26,297 |

26,300 |

負債 |

67,453 |

67,817 |

|

無形固定資産 |

620 |

619 |

純資産 |

24,882 |

25,318 |

|

投資その他 |

1,807 |

1,789 |

負債・純資産合計 |

92,335 |

93,135 |

|

固定資産 |

28,725 |

28,709 |

有利子負債 |

53,192 |

53,242 |

* 単位:百万円

第2四半期末の総資産は前期末との比較で8.00億円増の931.35億円。主に現預金の増加による。一方、負債は前受金(販売契約に伴う手付金)の増加等で同3.64億円増の678.17億円となった。有利子負債の内訳は、大手銀行41.1%(前期末41.8%)、地方銀行33.6%(同35.5%)、信用金庫25.2%(同22.7%)。自己資本比率27.2%(同26.9%)。

尚、販売用不動産98.90億円の内訳は、分譲マンション2.17億円、戸建て住宅7.33億円、収益物件を中心とするその他89.40億円。仕掛販売用不動産395.69億円の内訳は、分譲マンション368.42億円、戸建て住宅14.38億円、収益物件を中心とするその他12.90億円。

キャッシュ・フロー(CF)

|

|

21/2期 上期 |

22/2期 上期 |

前年同期比 |

|

|

営業キャッシュ・フロー(A) |

-3,075 |

2,551 |

+5,626 |

– |

|

投資キャッシュ・フロー(B) |

-437 |

-96 |

+341 |

– |

|

フリー・キャッシュ・フロー(A+B) |

-3,513 |

2,455 |

+5,968 |

– |

|

財務キャッシュ・フロー |

3,676 |

-338 |

-4,014 |

– |

|

現金及び現金同等物期末残高 |

6,424 |

11,507 |

+5,083 |

+79.1% |

* 単位:百万円

税前利益12.05億円(前期8.15億円)、減価償却費3.67億円(同3.55億円)、棚卸資産の減少11.32億円(同58.29億円の増加)等で営業CFは25.51億円となり、その結果フリー・キャッシュフローの状態も大幅に改善。なお、財務CFは、短期借入金の純増減額の差異の他、配当金の支払等により3.38億円のマイナスとなった。

3.2022年2月期業績予想

3-1 非連結業績予想

|

|

21/2期 実績 |

構成比 |

22/2期 予想 |

構成比 |

前期比 |

|

売上高 |

39,806 |

100.0% |

40,000 |

100.0% |

+0.5% |

|

営業利益 |

2,737 |

6.9% |

2,900 |

7.3% |

+5.9% |

|

経常利益 |

1,918 |

4.8% |

2,200 |

5.5% |

+14.7% |

|

当期純利益 |

1,267 |

3.2% |

1,500 |

3.8% |

+18.3% |

* 単位:百万円

前期比0.5%の増収、同5.9%の営業増益予想

売上高は前期比0.5%増の400億円。主力の分譲マンション販売事業において引渡が第4四半期に集中することを勘案し、やや引渡戸数を保守的に算定している影響で同8.5%減となる見込み。その他不動産販売事業では、高採算の素地売却案件の他、引き続き販売が好調な収益物件と併せて、分譲マンション販売のマイナスをカバーする公算。

利益面では、用地価格や建築コストの上昇基調が継続していることに加え、前期の減益要因となった減損損失の計上可能性等も一定程度織り込んだうえでの増益計画となっている。その他、販管費は横ばい見込みで、融資手数料がなくなることになるため、営業利益は同5.9%増の29億円、経常利益は同14.7%増の22億円を見込む。また、当期純利益については、有形固定資産売却益も控えめに見積もっているものの、同18.3%増の15億円の増益予想となっている。

配当は、中間配当を18円実施。年間では前期から3円増配となる38円の予定(予想配当性向28.1%)。

3-2 セグメント別見通し

|

|

21/2期 実績 |

構成比 |

22/2期 予想 |

構成比 |

前期比 |

|

分譲マンション販売 |

31,697 |

79.6% |

29,000 |

72.5% |

-8.5% |

|

戸建て住宅販売 |

2,303 |

5.8% |

2,800 |

7.0% |

+21.6% |

|

その他不動産販売 |

2,551 |

6.4% |

5,300 |

13.3% |

+107.8% |

|

不動産賃貸収入 |

3,140 |

7.9% |

2,900 |

7.3% |

-7.7% |

|

その他 |

114 |

0.3% |

– |

– |

– |

|

売上高 |

39,806 |

100.0% |

40,000 |

100.0% |

+0.5% |

* 単位:百万円

分譲マンション販売

売上高が290億円と前期比で減収の見込み。引渡戸数は、前期比6.9%減の630戸を計画しており、上期計画277戸(実績は274戸)に対して、下期計画は353戸(特に第4四半期に293戸)と下期偏重の見通しとなっている。なお、上期末の契約済戸数は332戸。

発売戸数は、前期比25.4%減の670戸を計画しており、契約戸数は同2.1%減の650戸を計画している。

仕入戸数は600戸を計画。仕入れスタンスについては、市況などを勘案しつつ、引き続き採算性を重視した仕入を徹底していく方針を示している。また、エリアリノベーション(小売市場再開発)への注力も続けており、2020年10月発売の「ワコーレシティKOBE湊川公園」(神戸市兵庫区、総戸数168戸)などは、同領域に属する大型物件であり、神戸市コンペ当選事業(湊川市場再開発)である。

また、事業エリアの拡大を目的とした大阪府、兵庫県姫路市でのマンション開発も継続する。現在、大阪市内でのマンションプロジェクト「ワコーレ福島野田ザ・レジデンス」(大阪市福島区、総戸数56戸)を発売中、兵庫県姫路市では、2022年1月引渡予定の「ワコーレ姫路城巽ガーデンズ」(兵庫県姫路市、総戸数48戸)の他、「ワコーレ姫路オーナーズレジデンス」(兵庫県姫路市、総戸数92戸)も販売中である。

分譲マンション販売事業のKPI

|

|

21/2期 実績 |

前期比 |

22/2期 予想 |

前期比 |

|

引渡戸数 |

677戸 |

+22.0% |

630戸 |

-6.9% |

|

発売戸数 |

898戸 |

+123.9% |

670戸 |

-25.4% |

|

契約戸数 |

664戸 |

+8.5% |

650戸 |

-2.1% |

|

仕入戸数 |

601戸 |

-41.5% |

600戸 |

-0.2% |

戸建て住宅販売

売上高が28億円と前期比21.6%増加する見込み。高価格帯もターゲットに阪神間及び大阪府北摂地域を中心に供給し、前期の44戸を上回る引渡戸数を計画している。

その他不動産販売

売上高は53億円と前期比で倍増する見込み。足元の販売用収益物件の仕入及び開発・販売は順調に進捗している。

開発中のプロジェクトと今期販売予定

|

|

開発中のプロジェクト数 |

戸数 |

うち下期販売予定 |

戸数 |

|

木造収益物件 |

12棟 |

139戸 |

3棟 |

32戸 |

|

鉄骨収益物件 |

51棟 |

833戸 |

5棟 |

109戸 |

|

うちRC造・S造 |

4棟 |

156戸 |

1棟 |

23戸 |

|

合計 |

63棟 |

972戸 |

8棟 |

141戸 |

不動産賃貸収入

高稼働率を引き続き維持することを目指す一方、良質なポートフォリオの構築に向けて、築古や不採算物件の売却を積極的に進めていく考えで、前期比7.7%減の29億円を見込んでいる。

4.今後の注目点

分譲マンション販売については、2桁の減収で表面上は苦戦しているように見えるものの、下期竣工予定物件の約75%は契約済となっており、事業は順調に進捗している。また、各種顧客アンケートを実施、その結果に基づいた物件を企画するなど、プロジェクトの付加価値をさらに高める取り組みを進めている点もポジティブに評価したい。

天井感もある程度漂っているとはいえ、近畿圏の戸当たり平均価格も上昇基調が継続する他、仕入れ環境自体も問題がない旨、会社側が認識を示していることも踏まえれば、事業環境は概ね問題ない印象。また、やや苦戦している戸建て住宅販売についても、下期から事業活動のピッチを上げていく方針を説明会でも言及しており、進捗に注目したい。

<参考:ESG活動>

同社はESG活動として、居住者の、安心、安全、健康に配慮した住宅づくりに取り組むと共に、自然災害時の住宅補償や青少年育成支援を通した社会貢献にも力を入れている。また、ガバナンスの面では、健全かつ透明性が高く効率の良い経営体制の確立を最重要課題と考え、ガバナンス体制の整備と充実に取り組んでいる。

環境

同社が販売する分譲マンションは神戸市準拠の環境性能を採用しており、戸建て住宅は「認定低炭素住宅」基準に適合している。また、住宅全般でシックハウス対策を講じている他、一部の分譲マンションでスマートフォンを利用したサービスを採用する等、スマートマンションの取り組みも進めている。

|

神戸市準拠の環境性能を分譲マンションに採用 |

神戸市では、一定規模の建築物を建てる際、地球温暖化への配慮、住む人の安心・安全など環境配慮への取り組みを事業会社が自己評価し市へ届出、市は採点結果をホームページ等で公開している。同社は、この結果を分譲マンションのチラシやホームページ等の広告物に掲載し、建物の安全性を示している。 |

|

高断熱で高気密な住まいの実現 |

例えば、ワコーレノイエ神戸鹿の子台では、従来の軸組工法と比べ機密性の高いツーバイフォー工法を全邸に採用。二重屋根構造や床断熱、玄関ドアやバスルームにも高断熱の設備を使用し、品確法に基づく「断念等性能等級4」の住まいの約1.5倍の断熱性能を実現している。 |

|

シックハウス対策 |

同社の建築物のフローリングや建具は、ホルムアルデヒド放散量が極めて少ないF☆☆☆☆等級の素材を採用している。また、クロス接着剤もノンホルマリンタイプを選びシックハウス等に配慮している。 |

|

スマートフォンアプリにより見守り機能を強化 |

一部の分譲マンションで、スマートフォンを利用したサービスを採用しており、エネルギー使用量の確認やエコジョーズ(給湯器)、外出先からのガス機器操作、入浴中の見守り機能をスマートフォン1台で一括管理できる。安全安心な暮らしのサポートを行っている。 |

社会

兵庫県が実施する住宅再建共済制度「フェニックス共済」へ加入

兵庫県では、阪神・淡路大震災の教訓を踏まえ、自然災害で被害を受け、再建、補修等を行う際に給付金を支払う住宅再建共済制度「フェニックス共済」を平成17年9月から全国に先駆けて実施ししている。同社は、県下で販売する分譲マンション全てにフェニックス共済を採用しており、引渡の年度末まで及び翌年度1年間は同社負担で補償を受けることができる。

SDGs私募債を通じて、コロナ対策支援基金へ寄付

同社は2020年9月30日付で徳島大正銀行SDGs私募債による資金調達を通じて、「ひょうご新型コロナウイルス対策支援基金」へ寄付。同基金は医療従事者のサポートや医療資材の確保に活用されている。なお、今回の寄付で兵庫県知事より感謝状を受領している。

青少年育成支援への取組み

少子高齢社会が進行する中、子供達が健全な社会生活を過ごせるよう、様々な育成支援を行っている。

|

ワコーレ杯チビリンピック兵庫県大会の主催・特別協賛 こどもたちがサッカーと触れ合う機会の提供や、全国で活躍できる選手を発掘するため、2018年より同大会を主催並びに特別協賛している。 |

|

ヴィッセル神戸サッカースクールパートナー 青少年へのサッカー普及活動支援のため、ヴィッセル神戸が運営する「サッカースクール」に協賛している。 |

|

神戸新聞社子育て支援プロジェクト「すきっぷ」 毎月12日「育児の日」に、神戸新聞社が主催する親子参加型の地域イベント「すきっぷサロン」に協賛している。 |

ガバナンス・その他

監査等委員会設置会社への移行

同社はコーポレート・ガバナンスの強化及び企業価値の向上を図るため、2019年5月の株主総会をもって「監査等委員会設置会社」へ移行した。これにより、2021年5月より同社の取締役は13名、うち5名が社外取締役として選任されている。

コンプライアンス体制

「コンプライアンス規程」を基本方針に「内部通報規程」や「取引先管理規程」など各種マニュアルを制定している。また、コンプライアンスの統括部署として内部統制委員会を設置し、適宜、法令順守状況の検証や改善策を実施している。加えて、監査等委員会直下に内部監査室を設置し牽制機能を強化している他、外部の法律事務所や税理士と顧問契約を締結しコンプライアンス体制の充実に向けた対応を行っている。

女性社員のアイデアを採り入れた分譲マンションを発売

女性のニーズを満たす住宅設備が好まれる中、女性目線での住まいづくりができるよう同社女性社員6名にてプロジェクトチームを組成、女性の声を反映した分譲マンションを企画。日々の生活における不満や改善点を出しながら、ちょっとした工夫で家族全員が使いやすくなるような効率的な設備を採り入れるなど、多様な観点から付加価値を高める取り組みを行っている。

働きやすい職場環境づくり

同社は従業員が働きやすい職場環境づくりのため、有休休暇、時間単位休暇をはじめとした各種福利厚生制度を充実に努めている。また、女性の就業環境改善のため産前産後休暇・育児休暇や時短勤務制度を制定している。さらに、従業員の健康維持のため、産業医を交えた衛生委員会を毎月開催すると共に、健康診断やメンタルヘルスチェックを実施しており、健康状態の把握に努めている。

|

入社から3年以内の定着率 |

91.4% |

平均雇用年数の男女差 |

2.8ヶ月 |

|

産休・育児休暇取得率 |

100.0% |

入社5年以内の社員に占める女性比率 |

35.3% |

|

産休・育児休暇後復帰率 |

100.0% |

(2021年8月末時点)

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

|

組織形態 |

監査等委員会設置会社 |

|

取締役 |

13名、うち社外5名 |

◎コーポレート・ガバナンス報告書(更新日:2021年10月20日)

基本的な考え方

当社のコーポレート・ガバナンスに関する基本的な考え方は、健全かつ透明性が高く効率の良い経営体制の確立を最重要課題と考え、その充実に取組んでおります。また、当社は小規模な組織でありますが、相互牽制や独立性にも配慮したシンプルで効率的な組織体系を構築しており、意思決定の迅速化と透明性の高い経営の実現を一層強固なものとするため、以下の5項目を重点にガバナンス体制の整備に努めております。

1.取締役会における実質的な議論に基づく監督機能の発揮

2.常務会による経営の意思決定のための重要事項の適時適切な審議

3.監査等委員会による実効性の高い監査の実施

4.内部監査室の設置、内部統制委員会の開催等による内部管理体制の整備

5.コンプライアンス体制の実現に向けた法律事務所等の外部機関との連携

<実施しない主な原則とその理由>

【原則5-2. 経営戦略や経営計画の策定・公表】

当社は株主価値の持続的向上を図るためROEを目標とする経営指標としております。また、資本コストにつきましてもその数値に関しては把握しております。しかしながらこれらの数値を用いた収益計画や事業方針の策定よりむしろ他の計数目標の活用する方が、実務上では効果的な運用が可能になるものと認識しております。但し、株主価値の向上や投資家に対する説明責任がより一層求められるなかにあっては、資本コスト等の指標を用いた投資計画の策定や資本の効率的運用を進めていくことを通じて、引き続き経営管理の高度化を図ってまいります。

【補充原則5-2①】

経営戦略の策定にあたっては各セグメントの事業特性、収益性、財務面に対する影響等を総合的に勘案したうえで、最適な事業ポートフォリオの構成に努めるとともに環境変化に応じて適宜見直しを図っておりますが、現段階では中期経営計画を含めて公表には至っておらず、今後セグメント別の資本コスト対比の収益性分析等とも併せて対応方法を検討してまいります。

<開示している主な原則>

【補充原則2-4①】

人材の多様性確保の観点から、適宜中途採用も行っており、採用した人材を管理職に登用するなどの対応も図っております。また、女性が永年働けるように産休制度の充実にも努めており、出産後の復帰率は100%となっております。さらに人材戦略を推進するため、新たに人事課の設置を行っております。

【原則3-1. 情報開示の充実】

(ⅰ)有価証券報告書に「共生(ともいき)」の企業理念をはじめ経営に関する基本的な考え方、事業展開方針等を明確にしております。

(ⅱ)コーポレート・ガバナンスの考え方につきましても有価証券報告書や上記「1.基本的な考え方」に記載しております。

(ⅲ)報酬決定に関しましては総額については株主総会で、各取締役の報酬は担当職務、役割等に応じて取締役会において決定しております。

(ⅳ)取締役を含む経営幹部の選解任につきましては、各取締役の成果等に応じて取締役会にて株主総会への上程議案を定めて株主総会の決議

により決定しております。

(ⅴ)取締役の選任理由等につきましては、事業報告書に記載することで開示しております。

【原則5-1. 株主との建設的な対話に関する方針】

当社は総合企画部経営企画課をIR担当部署として年2回神戸と東京で決算説明会を開催するとともに、個人投資家向けの説明会を大阪と東京で開催し、株主等との積極的なコミュニケーションを図っております。加えて株主等からの当社の理解を促進させるためWebサイトの充実にも努めております。