(7685)株式会社BuySell Technologies 大幅な増収増益 上方修正実施

|

岩田 匡平 代表取締役社長兼CEO |

株式会社BuySell Technologies(7685) |

|

|

企業情報

|

市場 |

東証マザーズ |

|

業種 |

卸売業(商業) |

|

代表取締役社長兼CEO |

岩田 匡平 |

|

所在地 |

東京都新宿区四谷4-28-8 PALTビル8F |

|

決算月 |

12月末日 |

|

HP |

株式情報

|

株価 |

発行済株式数 |

時価総額 |

ROE(実) |

売買単位 |

|

|

4,155円 |

14,095,044株 |

58,564百万円 |

17.5% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

12.00円 |

0.3% |

87.45円 |

47.5倍 |

230.72円 |

18.0倍 |

*株価は8/20終値。発行済株式数、DPS、EPSは2021年12月期第2四半期決算短信より。BPS、ROEは前期実績。

業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2017年12月 |

8,917 |

341 |

319 |

226 |

18.85 |

3.75 |

|

2018年12月 |

10,118 |

496 |

472 |

329 |

27.50 |

5.50 |

|

2019年12月 |

12,828 |

846 |

817 |

505 |

41.94 |

7.50 |

|

2020年12月 |

14,764 |

968 |

922 |

565 |

41.12 |

7.50 |

|

2021年12月(予) |

25,200 |

2,230 |

2,200 |

1,230 |

87.45 |

12.00 |

*予想は会社側予想。2021年1月1日付で1:2の株式分割を実施。EPS、DPSは遡及して調整。

株式会社BuySell Technologiesの2021年12月期第2四半期決算概要などをお伝えします。

目次

今回のポイント

1.会社概要

2.2021年12月期第2四半期決算概要

3.2021年12月期業績予想

4.重点戦略

5. ESG/SDGs

6.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

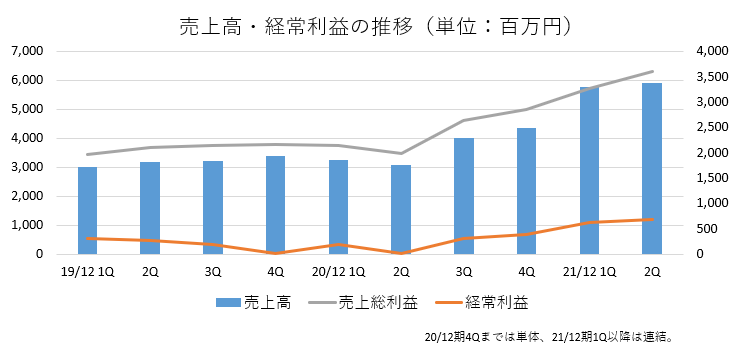

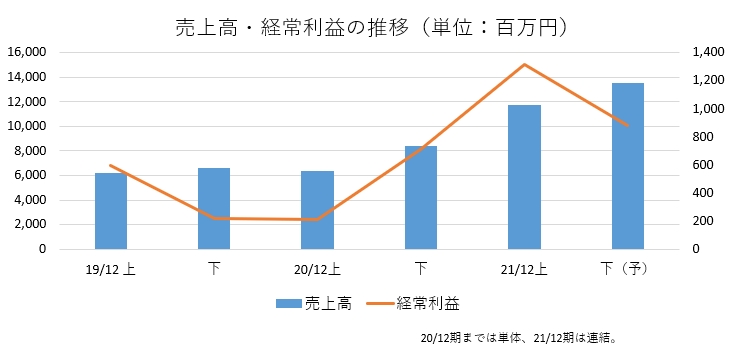

- 2021年12月期第2四半期(累計)の売上高は前年同期比84.3%増の117億6百万円。第1四半期(1‐3月)は緊急事態宣言の影響を受けたが第2四半期(4-6月)に入り出張訪問回数も回復。タイムレス社子会社化も寄与した。経常利益は同519.0%増の13億18百万円。出張訪問あたりの買取量の増加、利益率の高い個人向け販売比率の上昇、タイムレス社の業績取り込みなどで、販管費の増加を吸収し大幅な増益。

- 出張訪問あたりの変動利益改善、タイムレスとのシナジー効果早期実現などによる好調な業績を踏まえ、通期業績予想を上方修正した。21年12月期の連結売上高は前期比70.7%増の252億円、営業利益は同130.3%増の22億30百万円の予想。2021年1月1日実施の株式分割(1:2)考慮後の配当は、前期比4.5円増配の12.0円/株を予定。予想配当性向は13.7%。

- 好調な足元の業績を反映し業績予想を修正した。予想に対する進捗率は売上高で5割弱、利益で約6割と上方修正後の予想に対しても高水準である。ただ、第2四半期(4-6月)売上高は前四半期比では微増収である。また、上・下推移を見ると、下期は上期比では減益見通しとなっている。会社側も認識しているように新型コロナウイルス感染拡大に伴う影響は不透明であり、第3四半期以降の状況を見守りたい。

- 一方、子会社タイムレス社とのシナジーが既に生まれているという点は大いに注目される。引き続き、重点戦略における「テクノロジー戦略の加速」「顧客ニーズを活用したシニア関連領域の収益化」「事業シナジーを最大化する積極的なM&Aの実行」を具体的にどのように進め、収益化を実現していくのか、そのスピードに注目したい。

1.会社概要

「インターネット」と「リアル」のそれぞれの強みを生かしたリユース事業を展開。

インターネットやマスメディアを駆使したマーケティング戦略により買取希望者を集客するとともに、日本全国を対象に出張訪問買取を行う。多彩な買取/販売チャネルによるシナジーの最大化、シニア層を中心とした強固な顧客基盤、クオリティの高い経営陣などが特長・強み。巨大な潜在リユース市場の開拓と顧客基盤を活かした新規事業の創出により更なる成長を目指している。

【1-1. 沿革】

大手広告会社でマーケティングを担当していた岩田氏は、豊富な広告宣伝費を持つ大企業や有名企業が優遇され、予算も少ない中小企業、ベンチャー企業は十分な対応を受けることができない状況に疑問を抱き、資本力の弱い企業でも真のマーケティングが展開できるよう支援したいとの思いから、大手広告会社を退職しコンサルティング会社を立ち上げた。

多くのベンチャー企業や中小企業を支援する中で出会ったのが、現在の株式会社BuySell Technologies(旧 株式会社エース)であった。

同社は以前から現在の中心事業である「出張訪問買取」を行ってはいたが、2016年5月にコンサルに入った当時はマーケティングといってもチラシをまくくらいで、ホームページも洗練されたものではなく、業績も芳しいものではなかった。

岩田氏の下で本格的な改革に乗り出した同社は、同年8月には過去最高の申込件数を記録、9月にはそれを更新するなど、改革の芽が出始める。

この過程で岩田氏は、「出張訪問買取」サービスは付加価値が高く、必要とする顧客が多数存在する反面、「出張訪問買取」サービスのメリットの伝え方、ブランディング構築方法、マーケティングアクションなどが極めて不十分であると感じ、そこに自分がこれまで培ってきたマーケティングノウハウを注入していけば、もっと魅力的な会社に変革できるはずと確信する。

同年10月に岩田氏が取締CSMO(Chief Strategy & Marketing Officer)に就任。11月には社名を株式会社BuySell Technologiesに変更し、新たなTVCMをオンエアするなどさらに改革のスピードを上げる。

岩田氏が2017年9月に代表取締役社長に就任。クリエイティブのPDCAサイクルを回すと共に、知見を活かしたTVCM枠の購入などが奏功し、業容は順調に拡大。コンプライアンス体制も整備し、2019年12月、東証マザーズに上場した。

【1-2 企業理念・経営理念】

以下のようなミッション、バリューを掲げている。

|

ミッション |

人を超え、時を超え、たいせつなものをつなぐ架け橋となる。 |

|

バリュー |

すぐに、つなぐ:すぐに着手し、すぐに仕上げて、次へ行け

みずから、つなぐ:評価するな、手を動かせ

おそれず、つなぐ:自分を変え、組織を変え、世界を変えることに挑戦し続ける |

物には物を超えた価値、バリューがあり、そこを的確につないでいくのが自社の使命、社会的な存在価値と考えている。

【1-3 市場環境】

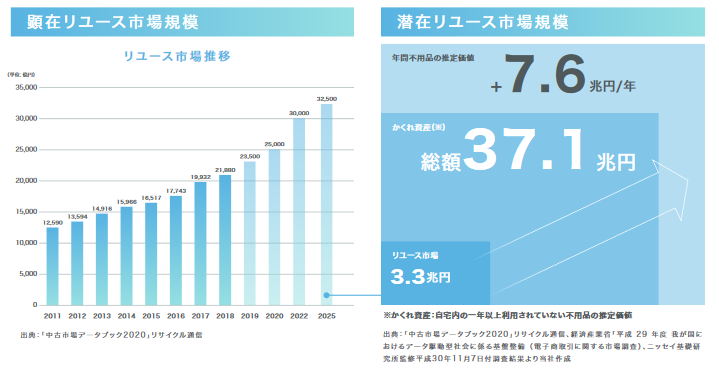

リユース市場は2025年で約3.3兆円と推計されているが、自宅内の1年以上利用されていない不用品である「かくれ資産」を含めた潜在的なリユース市場規模総額は2018年時点で約37兆円と同社では推計している。

加えて人口減少が続く日本においては、不用品は毎年7.6兆円増加すると推定しており、潜在リユース市場は今後も拡大が続くと見ている。

(同社資料より)

BuySell Technologiesではその強みである出張訪問買取を中心に、自宅に眠る「かくれ資産」となる潜在商材を掘り起こすことで、成長ポテンシャルの大きい潜在的なリユース市場の開拓を進めていく考えである。

【1-4. 事業内容】

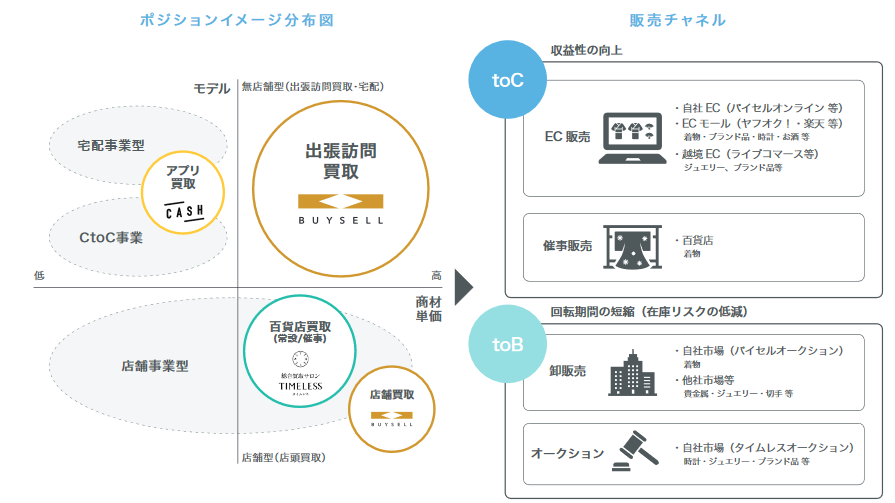

(1)ビジネスモデル

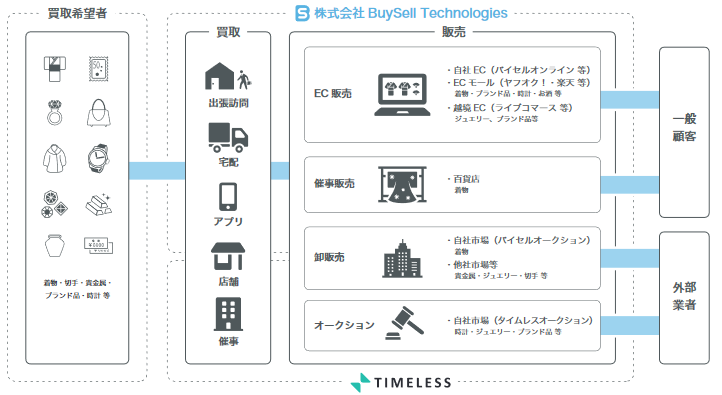

同社及び子会社株式会社タイムレスにより、「インターネット」と「リアル」それぞれの強みを生かしたリユース事業を展開。

主にインターネットやマスメディアを駆使したマーケティング戦略により買取希望者を集客するとともに、日本全国に出張可能な査定員を配置した出張訪問買取を中心に、宅配、持込による買取を実施。

買取品は、自社EC「バイセルオンライン」、ヤフオク!などのECモール、ebayなどの越境ECサイトを通じたEC販売や、百貨店での催事販売により一般顧客に販売するほか、自社オークション市場「バイセルオークション」や子会社タイムレスの「タイムレスオークション」、他社市場を利用した卸販売により外部業者に販売している。

(同社資料より)

マーケティングによる集客から買取査定、在庫管理、販売までの一連の流れをすべて自社で一貫して管理実行する体制を構築している。

また主力のリユース事業を拡大すると同時に、リユースに隣接する新規事業や顧客データを活用した新規事業の立ち上げ・育成にも注力している。

(2)各サービスの概要

同社のリユース事業は「買取希望者の集客」→「買取の実施」→「買取品の販売」というビジネスフローで構成されている。

「集客」、「買取」、「販売」各ステップの概要、特長は以下のとおりである。

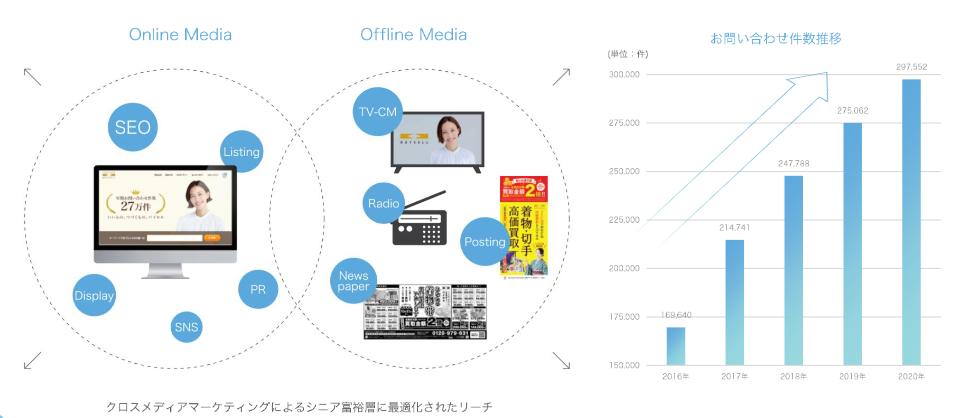

①集客:シニア富裕層を対象としたクロスメディアマーケティングを展開

◎マーケティング

顧客からの査定依頼を受注するためのマーケティング活動が事業戦略・遂行の起点であり、集客数の最大化が同社ビジネス成功の第一のカギである。

ここでは、岩田社長を始めとした経営陣が有するマーケティングスキルやノウハウが大きな役割を果たしている。

SEO(Search Engine Optimization、検索エンジン最適化)、リスティング広告、SNSなどの「インターネット」と、TVCMを中心とした「マスメディア」を駆使したクロスメディアマーケティングを展開している。

市況や季節性等を踏まえたマクロ視点での広告運用に加え、日々の媒体別、エリア別等に細分化した詳細な分析を行うことによって、費用対効果を最大化したマーケティング活動を行っている。

こうしたきめ細かいマーケティング活動により、問い合わせ件数および集客数は年々拡大している。

◎問い合わせ対応:顧客ニーズに沿ったサービスの提供と査定員稼働数の最大効率化

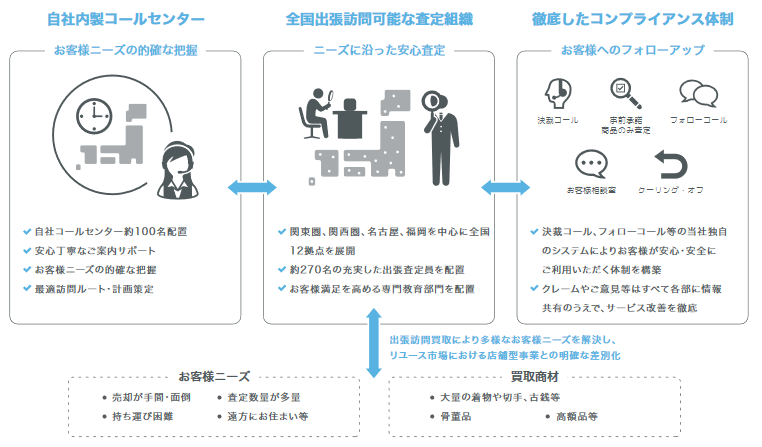

自社内製で構築しているコールセンターが問い合わせ対応をしている。

約100名のオペレーターが顧客の要望を直接聞き、その要望を査定員と連携することにより、顧客ニーズに沿ったサービスの提供を図っている。

また、コールセンターでは、売却希望の商材や訪問日時の調整といった事務的な受付業務のみでなく、顧客がより安心して同社サービスを利用できるよう、事前に顧客に対して、サービスの概要、査定取り扱いが可能な商材の説明、不招請勧誘防止のための案内等を実施しているほか、査定員が訪問査定時に説明する内容を事前に説明している。

加えて、コールセンターではこうした顧客向けサービスと共に、問い合わせ予測やエリア別の訪問申し込み状況をもとに、エリア別の稼働効率や顧客ニーズを踏まえた査定員の訪問計画案を策定しており、査定員稼働数の最大効率化を図っている。

(同社資料より)

②買取:幅広い顧客ニーズに対応した「出張訪問買取」を展開

◎出張訪問買取

問い合わせのあった顧客の自宅へ出向き、査定・買取を実施する「出張訪問買取」が買取方法の中心である。

このほか、売却希望商品を同社まで送る「宅配買取」、直接顧客が同社まで商品を持ち込む「持込買取」も行っている。

「出張訪問買取」においては、約300名の査定員を有し、関東圏、関西圏、名古屋、福岡など12センター(2021年6月時点)を拠点として全国各地をカバーしている。

査定希望の商品種類が多岐にわたる場合、査定数量が多量となる場合、査定商品の重量があり持ち運びが困難な場合などのほか、遠方に居住の顧客や高齢の顧客からの問い合わせなど、店頭買取や宅配買取の利用が難しい顧客からの買取依頼にも「出張訪問買取」は柔軟に対応することが可能であり、より幅広い顧客ニーズに対応している。

例えば、着物は1着で1kg程度の重量のものもあり、整理したい着物の枚数が多く、持ち運びが困難な場合、同社の査定員が自宅まで訪問して査定買取を実施する「出張訪問買取」は顧客ニーズに即した親和性の高いサービスである。

◎査定員

顧客満足度を高めるため、査定員に対する教育を重視しており、営業研修や現場への同行等のOJTを定期的に実施し、営業姿勢、査定能力、コンプライアンス意識の向上に努めている。

加えて、顧客の自宅に上がるためには顧客に十分な安心・安全を提供する必要があることから、コンプライアンス体制の徹底にも注力している。

査定員のみでは契約を決裁することはできず、契約時にコンプライアンス専門部署が顧客に電話し、売買契約の内容についての確認(商品、金額および金額への納得の有無の確認)を行う決裁コールを行ったうえで最終契約を締結する。

また、コンプライアンス専門部署は査定員退出後に再度顧客に電話(フォローコール)するほか、出張査定についての顧客の率直な意見を、査定員の対応や法令遵守及び顧客の満足度について具体的なヒアリングを行っている。

フォローコールでの結果については、査定員個人別で意見、クレーム、賛辞内容を管理し、更なる品質向上に向けて適宜査定員に周知徹底を図っている。

◎真贋鑑定・査定

同社の査定体制は、正確な査定、贋物買取防止および査定員不正を防止する観点から、出張訪問する査定員の現場査定に加えて、査定員からモバイル端末を利用して送られて来る画像や動画等の情報をもとに、真贋及び鑑定を専門とする社員により二重で査定内容をチェックしている。

このように、顧客ニーズの的確な把握と対応、安心・安全の徹底など顧客満足度向上のための同社独自の取り組みにより、ビジネス成功の第二のカギである買取の実施件数を着実に増大させている。

(同社資料より)

◎取扱商品

主として、着物、切手、古銭、貴金属、ジュエリー、ブランド品、時計、骨董品、毛皮、酒類等を対象としており、販売時に高単価を確保できるものをメイン商材としている。

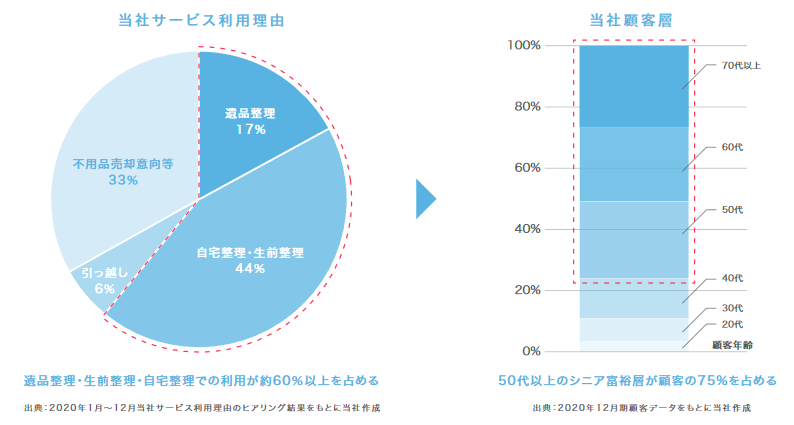

◎主要顧客

中心サービスである出張訪問買取との親和性が高いシニア富裕層からの問い合わせが多く、2020年12月期では50代以上の顧客が全顧客の約75%を占めている。

また、シニア層が中心であることから、自宅整理、遺品整理及び生前整理に伴い同社の買取サービスを利用するケースが多く、サービス利用理由の約60%をそれらが占めている。

(同社資料より)

③販売:

◎在庫管理

買取商品はクーリング・オフの期間を経た後、千葉県習志野の自社倉庫において100名を超えるスタッフにより検品から出品までを一元管理している。

在庫は、自社開発のITシステム「AXIS」によって管理されており、クーリング・オフへの対応を含めて商品一点ごとの在庫管理を行っている。

商品の特徴・状態・市場環境など様々な面を考慮した上で、最適な販売ルートに送品している。

◎販売方法

在庫状況を踏まえて販売戦略を企画立案の上、古物市場や業者向けオークションでの販売、EC販売、催事での販売、着物自社オークション等の販売チャネルにより買取商品の販売を行っている。

古物市場やオークション販売等のtoB販売(法人向け販売)では、商材ごとに対面形式・対面オークション形式を使い分け、取引先との交渉を繰り返し、より高い利益率を出せる販売先を選定している。売上の約85%がtoB販売である。

また、子会社化した株式会社タイムレスの「タイムレスオークション」により品質毎の適正な販売、流通量の拡大に繋げている。

一方、エンドユーザーである一般消費者向けのtoC販売おいては、良質の商品を提供すべく、EC販売(楽天市場、ヤフオク!等)や百貨店催事による販売を行うとともに、2018年7月よりリユース着物の販売を中心とした「バイセルオンライン」、2020年2月よりブランド品、時計、ジュエリーや酒類などのラグジュアリーリユース商品の販売を中心とした「BUYSELL brandchée(バイセル ブランシェ)」と、2つの自社ECサイトを展開している。また、中国向けライブコマース事業を展開している。

toB販売により在庫回転期間を短縮(在庫リスクの低減)しながら、toC販売の拡大により収益の最大化を図っている。

商材の需要動向等に応じた商品1点ごとの最適な販売戦略の立案と多様な販売チャネルの構築により、リユースビジネス成功の第三のカギとなる「販売」においても着実に実績を積み上げている。

【1-5 .強み・特長】

①多彩な買取/販売チャネルによるシナジーの最大化

同社及び子会社タイムレスの多彩な買取チャネルと販売チャネルにより、両社の強みを活かしたシナジーの最大化を図っている。リユース市場における多くのプレーヤーの中で、他社にはないビジネスモデルで独自のポジションを築いており、明確な差別化となっている。

(同社資料より)

②シニア層を中心とした強固な顧客基盤

前述の通り50代以上の顧客が全顧客の約75%を占めている。同社のヒアリングによれば8割の顧客が同社サービスをまた利用したいと回答しており、シニア富裕層からの信頼は厚い。

この強固な顧客基盤は、今後の事業展開において大きなアドバンテージとなろう。

③クオリティの高い経営陣

同社の成長を支えている要因の一つが優れたマーケティング戦略である。岩田社長によれば、ベンチャー企業で同社ほど良好なコストパフォーマンスでTVCMを打てている企業は他にはないという。

上手にTVCMを打つには、どういうプレーヤーがいるのか、どういった段取りが必要なのかなど、その構造を熟知していることが必要だが、同社は大手広告会社出身で知見・経験・ノウハウが極めて豊富な岩田社長および取締役副社長兼COO谷口 雅紀氏(2016年10月入社)がクロスマーケティング戦略を強力に推進している。

また、上場のみならず顧客からの信頼を得て持続的な成長を追求するにはコンプライアンス体制の完備が不可欠で、買取りプロセスにおける現金の管理なども重要なポイントであるため、2016年10月に取締役CFOに就任した小野 晃嗣氏の指揮の下、経理面からのオペレーション整備を進めてきた。

2021年3月の定時株主総会では新たに取締役CTOとして今村雅幸氏が選任された。今村雅幸氏は、著名企業を含め数社で幅広くDXを推進した実績を持つ。

2名の社外取締役を含め、攻守にわたる6名のクオリティの高い経営陣により事業を推進している。

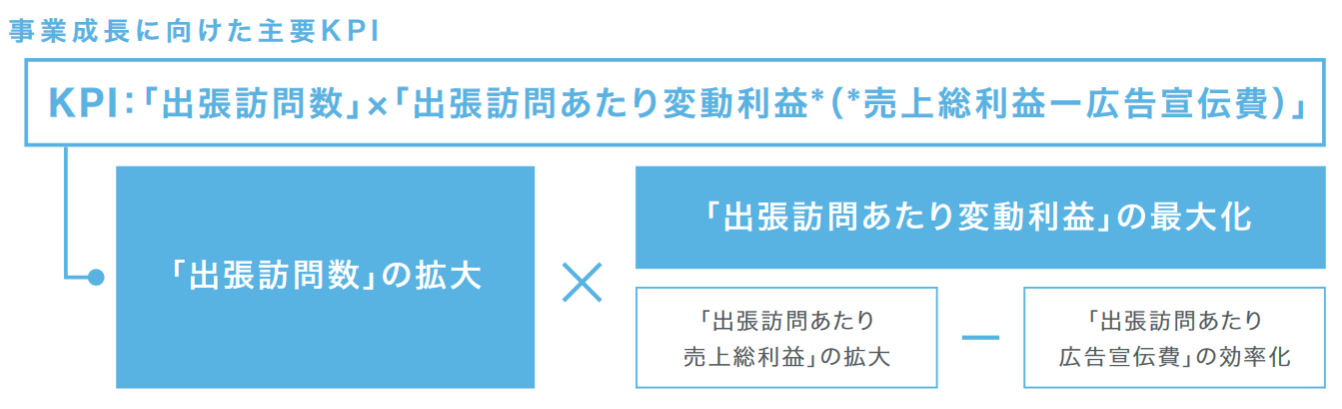

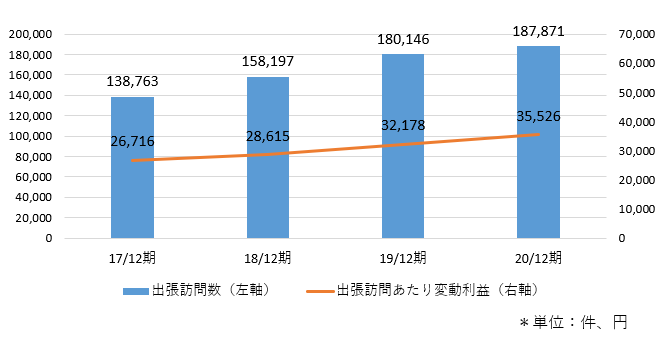

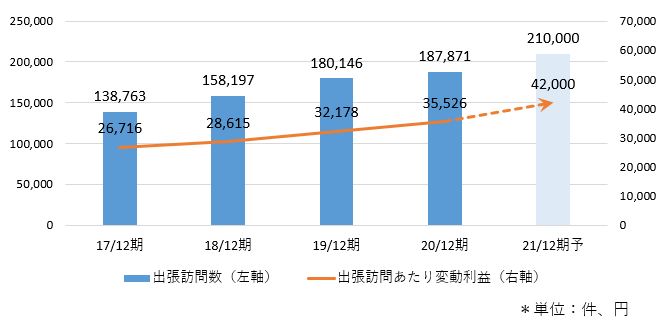

④主要KPI:「出張訪問数」×「出張訪問あたり変動利益」

同社ではリユース事業の主要KPIとして 「出張訪問数」×「出張訪問あたり変動利益」を設定している。

「出張訪問数」拡大のためには認知度向上による問い合わせ件数の増大を、「出張訪問あたり変動利益の最大化」のためには高額商品買取増と広告宣伝費の効率化をそれぞれ追求している。

2020年12月期は新型コロナウイルスの影響を受けたものの、両指標とも通期では前期を上回った。

(同社資料より)

2.2021年12月期第2四半期決算概要

(1)業績概要

|

|

20/12期2Q |

構成比 |

21/12期2Q |

構成比 |

前年同期比 |

|

売上高 |

6,351 |

100.0% |

11,706 |

100.0% |

+84.3% |

|

売上総利益 |

4,149 |

65.3% |

6,890 |

58.9% |

+66.1% |

|

販管費 |

3,932 |

61.9% |

5,559 |

47.5% |

+41.4% |

|

営業利益 |

216 |

3.4% |

1,330 |

11.4% |

+516.0% |

|

経常利益 |

213 |

3.4% |

1,318 |

11.3% |

+519.0% |

|

四半期純利益 |

92 |

1.4% |

690 |

5.9% |

+651.0% |

*単位:百万円。20/12期2Qは単体、21/12期2Qは連結。前年同期比は(株)インベストメントブリッジが計算。

出張訪問買取量増加に加えタイムレス子会社化の寄与もあり大幅な増収増益

売上高は前年同期比84.3%増の117億6百万円。第1四半期(1‐3月)は緊急事態宣言の影響を受けたが第2四半期(4-6月)に入り出張訪問回数も回復。タイムレス社子会社化も寄与した。

経常利益は同519.0%増の13億18百万円。出張訪問あたりの買取量の増加、利益率の高い個人向け販売比率の上昇、タイムレス社の業績取り込みなどで、販管費の増加を吸収し大幅な増益。

(主要な販管費)

|

|

20/12期2Q |

21/12期2Q |

前年同期比 |

|

広告宣伝費 |

1,335 |

1,737 |

+30.1% |

|

人件費 |

1,100 |

1,458 |

+32.5% |

|

販管費合計 |

3,932 |

5,559 |

+41.4% |

*単位:百万円。20/12期2Qは単体、21/12期2Qは連結。前年同期比は(株)インベストメントブリッジが計算。

(2)主要KPIの動向

出張訪問数は、第1四半期は減少も第2四半期に入り回復。

出張訪問あたり変動利益は、前年下期から着手したコールセンター部門のインサイドセールス(訪問前の時点で買取可能な品物をヒアリング)組織化が奏功。アポイントメント比率が上昇し、訪問あたり買取量が増加したため大きく伸長。

◎単体

|

|

20/12期2Q |

21/12期2Q |

前年同期比 |

|

出張訪問数 |

85,924 |

94,711 |

+10.2% |

|

出張訪問あたり変動利益 |

32,753 |

42,557 |

+29.9% |

*単位:件、円。

◎タイムレス

|

|

20/12期 1-6月 |

21/12期2Q |

前年同期比 |

|

オークション出来高 |

1,667 |

3,588 |

+114.0% |

|

常設店数 |

4 |

10 |

+150.0% |

|

催事回数 |

11 |

30 |

+172.7% |

*単位:百万円、店、回

(3)財政状態

◎主要BS(連結)

|

|

20/12末 |

21/6末 |

|

20/12末 |

21/6末 |

|

流動資産 |

5,822 |

6,129 |

流動負債 |

3,084 |

3,018 |

|

現預金 |

3,640 |

3,929 |

短期借入金 |

1,059 |

1,003 |

|

たな卸資産 |

1,862 |

1,874 |

固定負債 |

2,501 |

2,081 |

|

固定資産 |

3,014 |

2,873 |

長期借入金 |

2,495 |

2,078 |

|

有形固定資産 |

305 |

348 |

負債 |

5,586 |

5,099 |

|

無形固定資産 |

2,246 |

2,123 |

純資産 |

3,251 |

3,903 |

|

投資その他の資産 |

462 |

401 |

利益剰余金 |

1,595 |

2,181 |

|

資産合計 |

8,837 |

9,002 |

負債・純資産合計 |

8,837 |

9,002 |

*単位:百万円。

現預金の増加で資産合計は前期末比1億65百万円増加の90億2百万円。長期借入金の減少で負債合計は同4億86百万円減少し50億99百万円。利益剰余金の増加で純資産は同6億51百万円増加の39億3百万円。

自己資本比率は前期末より6.4%上昇し43.0%。

たな卸資産については、利益率の高いtoC販売比率向上のため、回転期間の伸長を図っている。

(4)トピックス

◎リアル産業のDXを推進する「Speee」と業務提携

21年5月、リアル産業のDXを推進する株式会社Speee(東証JQS、4499)との間で、業務提携を行なうことについて合意したと発表した。

(株式会社Speee概要)

不動産売買、リフォーム、介護領域などリアル産業のDXを推進し、エンドユーザーから事業者までの一気通貫した価値提供を行い、エンドユーザーに良質な顧客体験を届けることを目指している。不動産売却・査定のサービスとしては1,600社超の不動産仲介会社とマッチングできる「イエウール」、厳しい審査を通過した優良企業のみを紹介する「すまいステップ」を提供している。

(業務提携の背景)

BuySell Technologiesは50代以上のシニア富裕層が顧客の約75%を占め、またサービスの利用理由のうち約60%を自宅整理、遺品整理及び生前整理が占めているという特徴を有している。そのため、顧客から空き家などの不動産の売却等に関する相談を受ける機会が多く、これまでもこれらの解決に取り組んできた。

今回の業務提携では、不動産の売却を検討している顧客に対して「イエウール」「すまいステップ」を紹介する。これにより全国どのエリアの顧客でも、一括して多様な不動産業者から最適な条件を検討することができることとなり、より満足度の高いサービス提供につながると考えている。

不動産領域においての「誰かの不要なモノを誰かの必要なモノへ」の実現とともに、主要顧客層であるシニア層の多様なニーズや課題を解決するサービスの一環として推進していく。

3.2021年12月期業績予想

(1)業績概要

◎連結

|

|

20/12期 |

構成比 |

21/12期(予) |

構成比 |

前期比 |

修正率 |

進捗率 |

|

売上高 |

14,764 |

100.0% |

25,200 |

100.0% |

+70.7% |

-0.6% |

46.5% |

|

売上総利益 |

9,664 |

65.5% |

14,830 |

58.8% |

+53.4% |

+4.3% |

46.5% |

|

販管費 |

8,696 |

58.9% |

12,600 |

50.0% |

+44.9% |

-0.3% |

44.1% |

|

営業利益 |

968 |

6.6% |

2,230 |

8.8% |

+130.3% |

+41.1% |

59.7% |

|

経常利益 |

922 |

6.2% |

2,200 |

8.7% |

+138.4% |

+41.8% |

59.9% |

|

当期純利益 |

565 |

3.8% |

1,230 |

4.9% |

+117.4% |

+28.0% |

56.2% |

*単位:百万円。

業績予想を修正

出張訪問あたりの変動利益改善、タイムレスとのシナジー効果早期実現などによる好調な業績を踏まえ、通期業績予想を上方修正した。連結売上高は前期比70.7%増の252億円、営業利益は同130.3%増の22億30百万円の予想。

2021年1月1日実施の株式分割(1:2)考慮後の配当は、前期比4.5円増配の12.0円/株を予定。予想配当性向は13.7%。

(主要な販管費)

|

|

20/12期 |

21/12期(予) |

前期比 |

|

広告宣伝費 |

2,990 |

3,900 |

+30.4% |

|

人件費 |

2,349 |

3,200 |

+36.2% |

*単位:百万円。20/12期は単体。

(KPIの推移:単体)

|

|

20/12期 |

21/12期(予) |

前期比 |

|

出張訪問数 |

187,871 |

210,000 |

+11.8% |

|

出張訪問あたり変動利益 |

35,526 |

42,000 |

+18.2% |

*単位:件、円

(2)新型コロナウイルス感染症による影響

1回目及び2回目の緊急事態宣言発出時、問い合わせ件数は20~30%減少。催事の延期などもあり業績への影響があったが、第3回目以降は問い合わせ件数への影響は軽微で、出張訪問あたり買取量への影響も少ない。

また、21年12月期第1四半期の出張訪問数は前年同期比で減少したが、第2四半期以降は回復している。また、出張訪問あたりの仕入高は査定員教育が奏功し増加している。

ただ、直近の全国的な感染者数増加により、問い合わせ件数、出張訪問件数、出張訪問あたり買取量についての不透明感が残っている。

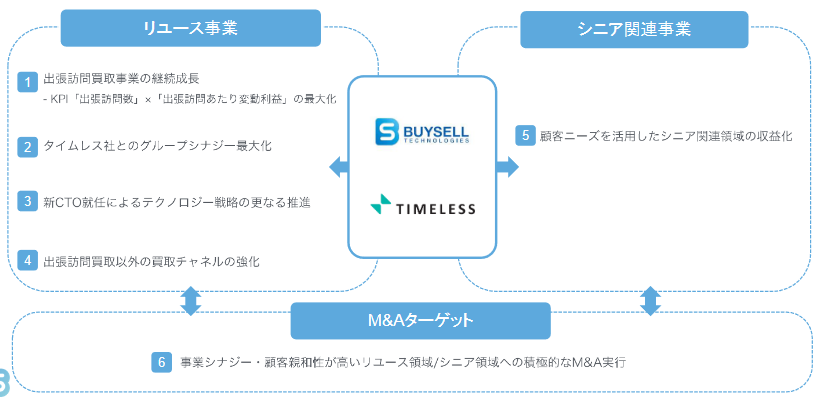

4.重点戦略

リユース事業の更なる成長を実現するとともに、シニア関連領域の収益化及び事業シナジーの高いM&Aを加速していく。

(同社資料より)

具体的には以下、6つの取り組みを挙げている。

重点戦略①

(1)人材戦略(採用×教育)

査定員の採用を強化するとともに、ホスピタリティの高い優れた査定員へと育成するための教育を強化し、「出張訪問数」及び「出張訪問あたり売上総利益」を拡大する。

採用に関しては、2017年より新卒採用を強化する方針に転換した。人手不足の中で人材採用競争が激化しているが、同社は強みである採用力を活かし、2021年も112名(内、査定員69名)の優秀な新卒を採用することができた。

また、教育に関しては、教育研修専門部門である「イネーブルメント部」による査定員の体系的教育研修システムを導入している。

査定員別に営業スキル、査定ノウハウ、商品知識、賛辞率等様々な項目をスコア化のうえ、管理教育を実施している。

これらの施策が奏功し、新人であっても約6か月程度の期間で訪問査定が可能となる水準への能力引き上げに成功している。

(2)海外を含めたtoC販売比率の向上

toC向けの直接販売比率を拡大し、利益率向上による 「出張訪問あたり売上総利益」の拡大を図る。

施策の一環として、2020年2月にはブランド品、時計、ジュエリーや酒類などのラグジュアリーリユース商品の販売を中心とした「BUYSELL brandchée(バイセルブランシェ)」をオープンした。

また、現在の販路はほぼ国内のみであるため、中国向けライブコマース販売「淘宝直播(タオバオライブ)」や越境 EC ショッピングアプリ「豌豆公主(ワンドゥ)」への出品強化など海外販路開拓による収益性向上を目指している。

2021年12月期第2四半期(累計)における自社 EC「バイセルオンライン」売上高およびライブコマース事業売上高は前期比でそれぞれ213%増、377%増と、急成長を続けている。

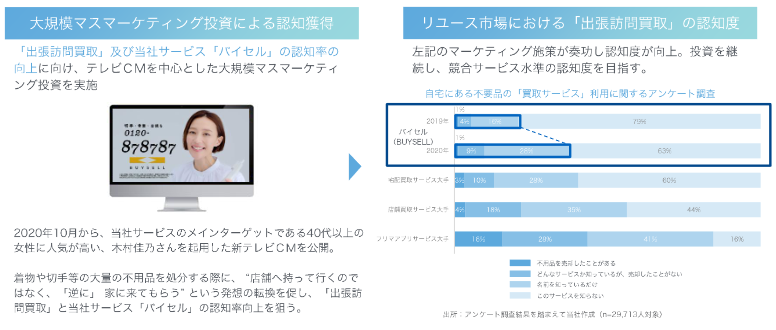

(3)マスマーケティング投資によるブランド認知獲得

リユース市場において「出張買取」サービスの認知度及び利用実績はまだまだ低い。

そのため、今後も継続して「バイセル」ブランドの強化を図るとともに、リユース市場において伸びしろの大きい「出張買取」サービスの認知率を高めるマーケティング戦略を展開する。

具体的には、TVCMを中心とした大規模マスマーケティング投資を実施。「出張訪問買取」サービス利用の想起率を高め、「出張訪問買取」を安心・安全に利用したい顧客の同社指名率及び中長期的なオーガニック流入率を向上させ、「出張訪問数」の拡大及び「出張訪問あたり広告宣伝費」の効率化を目指す。

(同社資料より)

2020年10月から、メインターゲットである40代以上の女性に人気の高い木村佳乃さんを起用した新テレビCMを公開。好評を得ている。

大量の不用品を処分する際に「店舗に持って行く」のではなく、「家に来てもらう」という発想の転換を促し、「出張訪問買取」と「バイセル」の認知度向上を目指す。

(4)データドリブン経営による事業効率化・CRMの加速

顧客データや商材分析データを活用した自社顧客管理システム「GYRO」により、細分化されたデータ解析を実施。

オペレーション最適化を通じたKPI改善を図るとともに、高度なCRMの実現により顧客ニーズを顕在化させてリピート率のさらなる向上やその他サービスの提案などに繋げる。

重点戦略②

(1)タイムレスオークション事業の拡大

BuySellおよびタイムレスの両社の商品を出品することにより、顧客基盤を活用し、商品量と質の向上を図り、会員企業数の増加を目指す。

また、時計・ジュエリー・ルース オークションにおいては、BuySellのエンジニアを活用しWEBオークション化を実現した。

子会社化を機に、それまで他社との共同開催であったタイムレスオークションは、2021年1月より単独開催に切り替えた。

(2)タイムレス常設店数・催事回数の拡大

タイムレス独自の出店戦略である百貨店内の常設店・催事による買取の更なる拡大を目指す。

そのために、人材交流及び積極的な採用による人員強化に加え、BuySellの催事販売事業との共同提案などによる営業力強化を図る。

M&A後の人員と営業力の強化により、タイムレスの常設店数・催事開催数はともに大幅に増加。常設店は21年6月末時点で10店舗(20年6月末4店)、催事開催数は2021年上期で30回(前年同期間11回)。

重点戦略③:テクノロジー戦略の加速

2021年3月、今村 雅幸氏が取締役CTOに就任した。

今村氏は、ヤフー株式会社で新規事業開発に従事したほか、ZOZOでプロダクト開発、エンジニアの採用・教育・評価などエンジニアリング組織マネジメント、情報システム、セキュリティマネジメントなど幅広くDXを推進した。

今回の就任を機にテクノロジー戦略を加速させ、更なる事業成長を目指す。

今後のテクノロジー戦略の骨子は以下の通り。

*買取最大化

AIによる自動査定の精度向上・対応商材の拡大、査定工数の削減による業務効率化

今後のM&Aに対応可能な買取リユースプラットフォームの確立

*販売最大化

ECサイトのデータ活用およびデータ連携の強化

Webオークション事業の業務効率化、拡大

*研究開発部門の立ち上げ

リユース、オークション領域などにおける研究開発を専門に行う組織の立ち上げ

バイセルの強みとテクノロジーを活用したイノベーション事業の創出

*開発組織強化

中長期における技術戦略の策定

エンジニア採用および人材育成の強化、採用ブランディング強化

重点戦略④

(1)買取店舗の出店強化

買取チャネル拡大を目的に店舗型買取サービスのトライアルを19年12月期より実施している。取扱い商品の強みや出張訪問買取サービスの認知度との相乗効果もあり店舗買取による利益創出の蓋然性が高いと判断し、都市圏を中心に店舗出店を強化する方針だ。

現在5店舗(名古屋栄セントラルパーク店、横浜元町店、有楽町店、新宿サブナード店、大阪店)を運営している。

主要サービスの出張訪問買取とは異なる顧客層の取り込みや、出張訪問に抵抗感を持つ顧客の取り込みなど新たなユーザーの獲得を図る。

加えて、実店舗があることによる安心感の醸成を通じ、出張訪問買取とのシナジーを追求する。

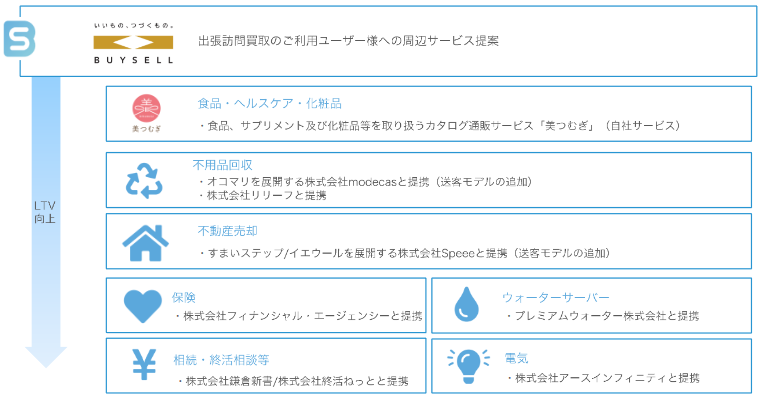

重点戦略⑤:顧客ニーズを活用したシニア関連領域の収益化

シニア層が中心の顧客に対して、出張訪問買取時の顧客接点によるニーズの掘り出しにより収益化できるサービスを推進する。

顧客ニーズに合わせた周辺サービスを、自社開発または提携により提供する事でLTVの向上を図る。

(同社資料より)

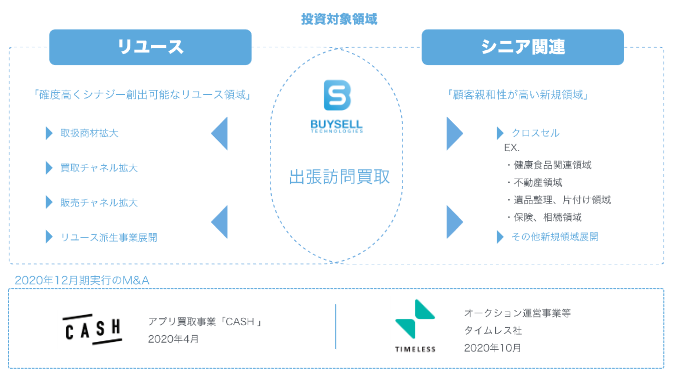

重点戦略⑥:事業シナジーを最大化する積極的なM&Aの実行

事業シナジーとして顧客親和性が高い「リユース関連領域」および「シニア関連領域」を主軸に積極的なM&Aを推進する。

データ解析による事業運営最適化のナレッジを活用し、買収後の統合作業プロセスにおいても再現性の高いグループ企業の成長を目指す。

(同社資料より)

5.ESG/SDGs

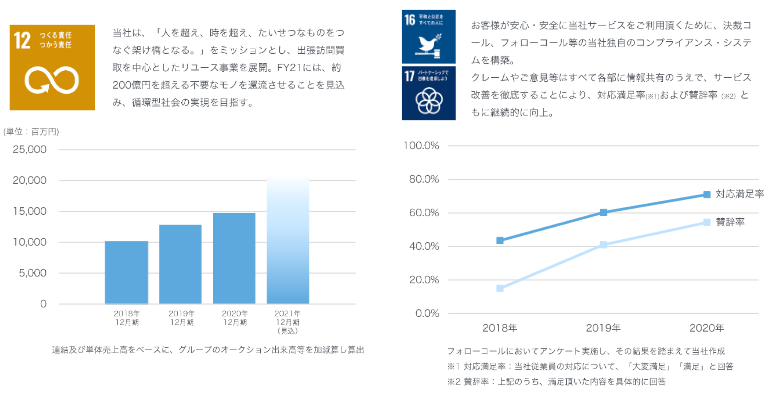

リユース事業の展開を通じて再利用により廃棄物を削減し、循環型社会の実現に貢献する。

また、サービスを安心して利用することができるよう、徹底したコンプライアンス体制とサービス改善を継続する。

(同社資料より)

6.今後の注目点

好調な足元の業績を反映し業績予想を修正した。予想に対する進捗率は売上高で5割弱、利益で約6割と上方修正後の予想に対しても高水準である。

ただ、第2四半期(4-6月)売上高は前四半期比では微増収である。また、上・下推移を見ると、下期は上期比では減益見通しとなっている。

会社側も認識しているように新型コロナウイルス感染拡大に伴う影響は不透明であり、第3四半期以降の状況を見守りたい。

一方、子会社タイムレス社とのシナジーが既に生まれているという点は大いに注目される。引き続き、重点戦略における「テクノロジー戦略の加速」「顧客ニーズを活用したシニア関連領域の収益化」「事業シナジーを最大化する積極的なM&Aの実行」を具体的にどのように進め、収益化を実現していくのか、そのスピードに注目したい。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成>

|

組織形態 |

監査役設置会社 |

|

取締役 |

6名、うち社外2名 |

|

監査役 |

3名、うち社外3名 |

◎コーポレート・ガバナンス報告書

更新日:2021年3月25日

<基本的な考え方>

当社は企業価値を向上させ、株主利益を最大化するとともに、お客様、取引先、従業員、地域社会、行政機関等のステークホルダーと良好な関係を築いていくために、コーポレート・ガバナンスの確立が不可欠なものと認識しております。

そのため、当社は経営環境の変化に迅速かつ公正に対応する意思決定機関を構築し、当社の営む事業を通じて利益を追求すること、財務の健全性を確保してその信頼性を向上させること、説明責任を果たすべく積極的に情報開示を行うこと、実効性ある内部統制システムを構築すること、並びに監査役が独立性を保ち十分な監査機能を発揮すること等が重要であると考えております。