(4829)日本エンタープライズ株式会社 コロナ需要の取り込みに期待

|

植田 勝典 社長 |

日本エンタープライズ株式会社(4829) |

|

|

企業情報

|

市場 |

東証1部 |

|

業種 |

情報・通信 |

|

代表者 |

植田 勝典 |

|

所在地 |

東京都渋谷区渋谷1-17-8 |

|

決算月 |

5月 |

|

HP |

株式情報

|

株価 |

発行済株式数(期末) |

時価総額 |

ROE(実) |

売買単位 |

|

|

216円 |

40,133,600株 |

8,668百万円 |

3.6% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

2.50円 |

1.2% |

4.98円 |

43.4倍 |

123.34円 |

1.8倍 |

*株価は1/20終値。発行済株式数、DPS、EPS、BPSは21年5月期第2四半期決算短信より。ROEは前期末実績。

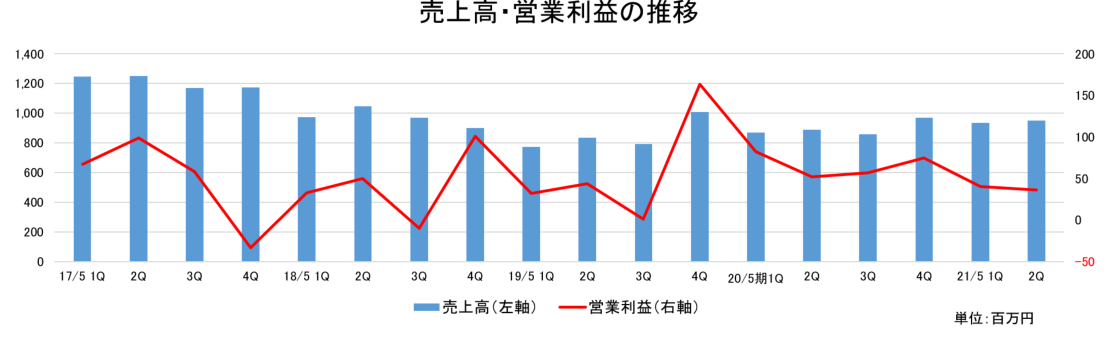

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2017年5月(実) |

4,838 |

192 |

229 |

99 |

2.45 |

2.00 |

|

2018年5月(実) |

3,892 |

174 |

257 |

166 |

4.11 |

2.00 |

|

2019年5月(実) |

3,413 |

242 |

292 |

97 |

2.44 |

2.00 |

|

2020年5月(実) |

3,588 |

267 |

310 |

176 |

4.40 |

2.00 |

|

2021年5月(予) |

4,000 |

340 |

340 |

200 |

4.98 |

2.50 |

* 予想は会社予想。単位:百万円、円。当期純利益は親会社株主に帰属する当期純利益。以下、同様。

日本エンタープライズ(株)の2021年5月期第2四半期決算の概要と通期の見通しについてご報告致します。

目次

今回のポイント

1.会社概要

2.2021年5月期第2四半期決算概要

3.セグメント別事業概況

4.2021年5月期業績予想

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 21年5月期第2四半期(累計)の売上高は前年同期比7.2%増の18億86百万円。法人向け「受託開発」の拡大、「業務支援サービス」の伸長、「新型コロナ対策サービス・商材」の取り扱いの促進に加え、通信キャリア向け定額制コンテンツの拡大等により増収となった。クリエーション事業は「コンテンツサービス」の減少で減収も、ソリューション事業は「システム開発・運用サービス」が大幅に増加し増収。利益面では、利益率の高いクリエーション事業の売上構成比が低下したこと等で原価率が上昇し売上総利益が同2.7%減少。粗利率も同4.1%低下した。一方、販管費は前年同期に発生した貸倒引当金の戻し入れが剥落したことに加え、営業力強化に向けた人材採用に伴う人件費の増加等より同5.8%増加し、営業利益は同43.0%減の76百万円。実証実験から受託開発へのシフトによる補助金収入の減少等で営業外損益が悪化し、経常利益は同46.1%減の83百万円。税負担の増加等で、四半期純利益は同82.2%減の19百万円にとどまった。

- 通期業績予想に変更は無い。主力事業であるキッティング支援の下期における大型案件の獲得、収益性の高い通信キャリア向けコンテンツサービスの拡充、コロナ禍における社会のDX化に対応した受託開発や業務支援サービスの拡大を推進するとともに各事業の収益向上を図り、通期では増益を目指す。利益率も回復へ。配当は1株当たり0.5円増配の期末2.5円を予定している。予想配当性向は50.2%。

- 通期予想に対する上期の進捗率は売上高で47.2%、営業利益で22.6%。過去数期の通期実績に対する上期の構成比と比較すると、売上高は概ね例年通りであるが、営業利益は低水準にとどまっている。ただ、キッティング支援で今春に大型案件が計画されていることに加え、収益性の高い通信キャリア向けコンテンツサービスの拡充が下期から寄与すると見込んでおり、通期予想は据え置いている。まずは第3四半期以降のこれらサービスの進捗を注目していきたい。

- セグメント別事業概況で詳細を触れるが、キッティング支援のみでなく、過去から手掛けてきた各種サービスがコロナ禍で生まれた新たな需要を着実に取り込み始めているようだ。今期に限らず、来期以降、どの程度のスピードで収益に寄与していくのかも注目である。

1.会社概要

モバイルソリューションカンパニーを標榜。個人向けスマートフォンアプリの開発・提供、企業向けシステム開発、モバイルキッティング、e コマース等のサービスを提供しており、事業セグメントは、自社IP(Intellectual Property)を活用したアプリケーションやシステムを提供する「クリエーション事業」と企業の業務用ソフトウェアやシステムの開発を請け負う「ソリューション事業」に分かれる。また、新たなサービスの創出に向け、IoTやビジネスソリューション事業にも取り組んでいる。

2001年2月16日に大阪証券取引所ナスダック・ジャパン市場(現JASDAQ市場)へ株式上場。2007年7月10日の東京証券取引所市場第二部への市場変更を経て、2014年2月28日に同市場第一部の指定を受けた。

【経営理念】

同社の経営理念は「綱領・信条・五精神」及び「日エン経営原則」に刻まれており、「これを繰り返し学ぶ事で基本理念を永遠に堅持していく」事が同社社員の責務。こうした正しい考えと正しい行動の下にこそ、長い目で見た「株主価値の極大化」、すなわち「資本という大切な“お預かりもの”を1円もムダにせず、最大化していくことが可能である」と言うのが同社を率いる植田社長の考えである。そもそも同社は、「社業を通じて社会のお役に立ちたい」という強い一念から植田社長が興した会社であり、様々なIT機器を通して便利で面白い多種多様なコンテンツを制作し提供する事でユーザーの満足度を高めると共に社会貢献していく事を目指している。こうした植田社長の経営哲学の下、創業初年度の経常利益は、ほぼ全額が日本赤十字社・各地社会福祉協議会・児童養護施設等に寄付され、東日本大震災の折には、被災した方々の支援と東北地方の復興に寄与するべく日本赤十字社に寄付が行われた。

1-1企業グループ(連結子会社8社、非連結子会社1社)

連結子会社は、アプリ/WEBサイト企画・開発・運用、業務支援等の(株)ダイブ、交通情報を中心にした情報提供の交通情報サービス(株)、アプリ/システム開発~運用、デバッグ等の(株)フォー・クオリア、音声通信関連ソリューションの(株)and One、スマートフォン向けキッティング支援ツール等の(株)プロモート、アプリ/システム開発、HEMS等の(株)会津ラボ、太陽光発電の(株)スマート・コミュニティ・サポート、電子商取引サービス「いなせり」「いなせり市場」の企画・開発・運営を手掛ける いなせり(株)の国内8社。非連結子会社は、コンテンツ運営等を行うNE銀潤(株)の国内1社。

1-2事業概要

事業は、クリエーション事業とソリューション事業に分かれる。

(1)クリエーション事業 : 自社IP(Intellectual Property)を活用したアプリケーション・システムの提供

コンテンツサービス、ビジネスサポートサービス、及びその他(太陽光発電)等、自社で保有する権利や資産を活用したサービスを提供している。

◎コンテンツサービス

総合電子書籍サービスやゲーム等のエンターテイメント系のコンテンツ、「ATIS交通情報サービス(交通情報)」、「ちょこっとゲーム」、「ラッキーステーション」、更には一般消費者向け鮮魚ECサイト「いなせり市場」といったライフスタイル系のコンテンツを提供している。

|

エンターテインメント |

・話題のコミック・小説を中心に、ビジネス・実用書・雑誌・写真集等、多彩なジャンルをカバーした総合電子書籍サービスやエンターテインメント関連のコンテンツ |

|

ライフスタイル |

・渋滞マップなど全国の道路情報の確認や、各種サービスを利用しながら手持ちのスマートフォンで走行状況を撮影できるドライブレコーダー機能を搭載した実用アプリ ・月間20万人のユーザーに向けて、女性のための「美」と「健康」をサポートするアプリ ・ブランド品からファッションアイテム、電化製品までオールジャンルの商品を取扱うフリーマーケットアプリ ・一般消費者が、豊洲市場の仲卸の目利きに適った水産物や青果を購入できるECサイト |

(同社資料を基に作成)

◎ビジネスサポートサービス

キッティング作業における人的負担の軽減と生産性・正確性を向上させる支援ツール『Kitting-One』の開発・販売及び『Kitting-One』を使ったキッティング作業の代行を行う「キッティングサービス(役務の提供)」、車両動態管理クラウド『iGPS on NET』等の提供も手掛ける「ATIS交通情報サービス」、操作性・柔軟性に優れたビジネスフォン環境を提供するIP-PBXソフトウェア『Primus』等の開発・販売を行っている「音声ソリューション」、東京魚市場卸協同組合所属仲卸業者のインターネット水産物販売サイト「いなせり」の運営といったサービスを提供している。

|

キッティング支援 |

・人的作業の軽減を可能とし「生産性」「正確性」の向上を実現できるキッティング作業支援ツール『Kitting-One』等を開発・販売 |

|

ATIS交通情報 |

・高速・貸切バス等の運送業、運輸・物流業、配送・引越業等の法人向けに、全国の高速・一般道路の渋滞、事故、規制情報等最新の交通事象をマップ上で確認できるクラウド型の交通情報サービス『ATIS on Cloud』の提供 ・コミュニティFM等へのデータ配信提供等のストック型ビジネス展開 |

|

コミュニケーション |

・操作性・柔軟性に優れたビジネスフォン環境を提供するIP-PBXソフトウェア『Primus』の開発・販売。 ・「シンプル&かんたん」をテーマに、画面の切り替えなくチャットも画面共有も一画面で利用できるWeb会議システム『NEEDS』を販売開始。顔認証機能を導入しセキュリティも強化。 |

|

教育・調達・観光 |

・eラーニング、リバースオークション、観光促進等 |

|

いなせり |

・飲食事業者向けECサイト『いなせり』を東京魚市場卸協同組合(仲卸)等と連携を図り、水産物や青果の販売サービスを提供 |

(同社資料を基に作成)

◎その他

再生可能エネルギーによる地域活性化を目指し、太陽光による発電と、その電力販売等を行っている。

|

太陽光発電 |

・山口県における再生可能エネルギーによる地域活性化を推進 |

(同社資料を基に作成)

(2)ソリューション事業 : 企業の業務用ソフトウェアやシステムの受託開発

システム開発・運用サービスとその他に分かれる。

システム開発・運用サービスでは、クリエーション事業で培ったノウハウを活かし、受託開発(スクラッチ開発)を中心としたトータルソリューションサービスに力を入れている他、中古端末買取販売サービスの育成に取り組んでいる。トータルソリューションサービスでは、アプリ開発やサイト構築等の受託に加え、サーバの設計から構築、運用監視、デバッグ、カスタマーサポート、コンサルティング等をワンストップで提供している。

一方、中古端末買取販売サービス(端末周辺事業)は、キッティングサービス(役務の提供)や支援ツール導入の取引先である企業や携帯電話販社を中心に仕入先が順調に拡大しており、端末の安定調達に向けた取り組みが進んでいる。また、取り扱い台数の増加に伴い販売先の新規開拓も進んでいる。

コロナ禍におけるテレワーク推奨や政府主導の携帯料金値下げによる乗り換えで端末需要が増加し、中古端末の流通量が高まり、サービスの需要拡大が予想される(既に中古端末のマーケットは、スマートフォンを中心に拡大傾向)。

|

システム開発・運用サービス |

*ソリューションサービス AI、IoT、セキュリティ関連システムの需要が増大する中、コンサルティングから開発、保守・運用まで、市場のニーズに合わせたトータルソリューションサービスを提供。 業界初となる、立体駐車場の出庫所要時間予測サービスも提供。 |

|

*業務支援サービス 常駐型でクライアント企業の課題解決へ向けた業務支援を行うサービス。幅広い支援内容でサービスを拡大。 |

|

|

*中古端末買取販売サービス 中古端末を買い取りバイヤーに販売するサービス。厳正なグレーディング(査定)に加え、リファービッシュ(※)の提供を目指す。 |

|

|

*新型コロナウイルス感染症対策サービス ガラスコーティング剤等を販売。 |

※リファービッシュ:中古品等の端末を新品に準じる状況に仕上げること。

(同社資料を基に作成)

2.2021年5月期第2四半期決算概要

2-1 第2四半期(累計)連結業績

|

|

20/5期 2Q |

構成比 |

21/5期 2Q |

構成比 |

前年同期比 |

|

売上高 |

1,759 |

100.0% |

1,886 |

100.0% |

+7.2% |

|

売上総利益 |

772 |

43.9% |

751 |

39.8% |

-2.7% |

|

販管費 |

637 |

36.2% |

674 |

35.8% |

+5.8% |

|

営業利益 |

134 |

7.6% |

76 |

4.1% |

-43.0% |

|

経常利益 |

154 |

8.8% |

83 |

4.4% |

-46.1% |

|

四半期純利益 |

107 |

6.1% |

19 |

1.0% |

-82.2% |

* 単位:百万円

前年同期比7.2%の増収、同43.0%の営業減益

売上高は前年同期比7.2%増の18億86百万円。「業務支援サービス」の伸長、「新型コロナ対策サービス・商材」の取り扱いの促進に加え、通信キャリア向け定額制コンテンツの拡大等により増収となった。クリエーション事業は「コンテンツサービス」の減少で減収も、ソリューション事業は「システム開発・運用サービス」が大幅に増加し増収。

利益面では、利益率の高いクリエーション事業の売上構成比が低下したこと等で原価率が上昇し売上総利益が同2.7%減少。粗利率も同4.1%低下した。

一方、販管費は前年同期に発生した貸倒引当金の戻し入れが剥落したことに加え、営業力強化に向けた人材採用に伴う人件費の増加等より同5.8%増加し、営業利益は同43.0%減の76百万円。実証実験から受託開発へのシフトによる補助金収入の減少等で営業外収益が減少し、経常利益は同46.1%減の83百万円。税負担の増加等で、当期純利益は同82.2%減の19百万円にとどまった。

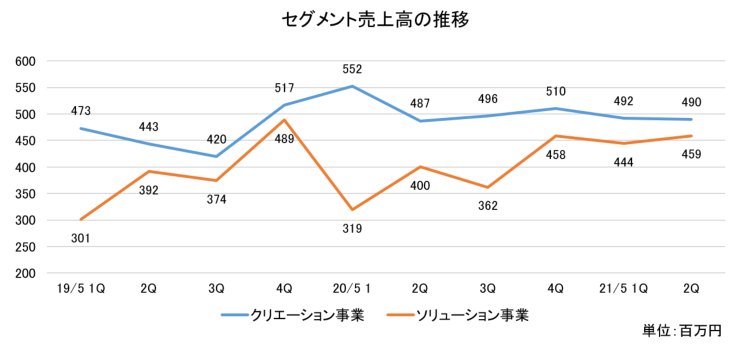

2-2 セグメント別動向

◎セグメント別売上高・利益

|

|

20/5期 2Q(累計) |

構成比 |

21/5期 2Q(累計) |

構成比 |

前年同期比 |

|

クリエーション事業 |

1,040 |

59.1% |

982 |

52.1% |

-5.6% |

|

ソリューション事業 |

719 |

40.9% |

904 |

47.9% |

+25.6% |

|

連結売上高 |

1,759 |

100.0% |

1,886 |

100.0% |

+7.2% |

|

クリエーション事業 |

336 |

32.4% |

299 |

30.4% |

-11.2% |

|

ソリューション事業 |

94 |

13.1% |

67 |

7.4% |

-28.7% |

|

調整額 |

-296 |

– |

-289 |

– |

– |

|

連結営業利益 |

134 |

7.6% |

76 |

4.1% |

-43.0% |

* 単位:百万円。利益の構成比は売上高営業利益率。

①クリエーション事業

|

|

20/5期 2Q(累計) |

21/5期 2Q(累計) |

前年同期比 |

|

コンテンツサービス |

639 |

580 |

-9.1% |

|

ビジネスサポートサービス |

367 |

367 |

0.0% |

|

その他(太陽光発電) |

32 |

33 |

+1.8% |

|

セグメント売上高 |

1,040 |

982 |

-5.6% |

* 単位:百万円

コンテンツサービスは、通信キャリア向け定額制コンテンツが拡大したものの、月額コンテンツの減少と通信キャリア以外が運営するプラットフォームでの注力コンテンツが低調で減収。

ビジネスサポートサービスは、キッティング支援の収益基盤となるツール導入が着実に増加しているものの、前年第1四半期の特需の剥落もあり売上が減少したが、交通情報・調達等各種サービスが好調で横ばいとなった。

その他(太陽光発電)は良好な天候等により増収。

②ソリューション事業

|

|

20/5期 2Q(累計) |

21/5期 2Q(累計) |

前年同期比 |

|

システム開発・運用 |

719 |

904 |

+25.7% |

|

その他 |

0 |

– |

– |

|

セグメント売上高 |

719 |

904 |

+25.6% |

* 単位:百万円

システム開発・運用サービスは、企業のIT投資意欲を背景に法人向け「受託開発」が拡大した他、人手不足問題にマッチした「業務支援サービス」の伸長と、「新型コロナ対策サービス・商材」の積極推進により大きく伸張。2017年度以降における上半期最高売上高を更新した。

2-3 四半期業績の推移

|

|

20/5期2Q(9-11月) |

構成比 |

21/5期2Q(9-11月) |

構成比 |

前年同期比 |

|

売上高 |

888 |

100.0% |

949 |

100.0% |

+6.9% |

|

営業利益 |

52 |

5.9% |

36 |

3.8% |

-30.4% |

|

経常利益 |

60 |

6.9% |

40 |

4.3% |

-32.9% |

|

四半期純利益 |

41 |

4.7% |

6 |

0.7% |

-84.6% |

* 単位:百万円

四半期ベースでも増収・減益だった。

①クリエーション事業

|

|

20/5 1Q |

2Q |

3Q |

4Q |

21/5 1Q |

2Q |

3Q |

4Q |

|

コンテンツサービス |

322 |

317 |

300 |

301 |

299 |

281 |

– |

– |

|

ビジネスサポート |

211 |

156 |

186 |

191 |

175 |

192 |

– |

– |

|

その他 |

19 |

13 |

9 |

17 |

17 |

16 |

– |

– |

|

売上高 |

552 |

487 |

496 |

510 |

492 |

490 |

– |

– |

* 単位:百万円

*コンテンツサービス

第1四半期は対前期比で0.5%減と底打ち感が出てきたのを受け、「巣ごもり消費」が活況となる状況下、『いなせり市場』及び通信キャリア向け定額制コンテンツが引き続き堅調だったが、月額コンテンツの減少と通信キャリア以外が運営するプラットフォームでの注力コンテンツが低調で対前期比6.0%減収となった。

*ビジネスサポートサービス

対前期比9.6%増収。DX化へ向けたIT需要を背景に、キッティング支援が拡大した他、交通情報・調達等各種サービスが増加した。

ソリューション事業

|

|

20/5 1Q |

2Q |

3Q |

4Q |

21/5 1Q |

2Q |

3Q |

4Q |

|

システム開発・運用 |

319 |

400 |

362 |

457 |

444 |

459 |

– |

– |

|

その他 |

0 |

0 |

0 |

1 |

– |

– |

– |

– |

|

売上高 |

319 |

400 |

362 |

458 |

444 |

459 |

– |

– |

* 単位:百万円

コロナ禍に伴うDX化へ向けたソリューション提供により「受託開発」及び「業務支援サービス」が伸長した。

2017年度以降における第2四半期での最高売上高を更新した。

2-4 財政状態とキャッシュ・フロー

◎要約BS

|

|

20年5月 |

20年11月 |

|

20年5月 |

20年11月 |

|

現金及び預金 |

4,715 |

4,463 |

仕入債務 |

105 |

136 |

|

売上債権 |

449 |

512 |

短期借入金 |

25 |

23 |

|

流動資産合計 |

5,365 |

5,270 |

流動負債合計 |

566 |

544 |

|

有形固定資産 |

350 |

334 |

長期借入金 |

230 |

218 |

|

無形固定資産 |

305 |

303 |

固定負債合計 |

307 |

298 |

|

投資その他の資産 |

178 |

183 |

負債合計 |

873 |

842 |

|

固定資産合計 |

834 |

821 |

純資産合計 |

5,326 |

5,248 |

|

資産合計 |

6,200 |

6,091 |

負債純資産合計 |

6,200 |

6,091 |

* 単位:百万円

現預金の減少等で総資産は前期末比1億9百万円減の60億91百万円。借入金の減少等で負債は同30百万円の減少。利益剰余金の減少等で純資産は同78百万円減少。この結果自己資本比率は前期末から0.4%上昇し81.3%となった。

◎キャッシュ・フロー

|

|

20/5期2Q |

21/5期2Q |

増減 |

|

営業CF |

331 |

-62 |

-393 |

|

投資CF |

-39 |

-62 |

-22 |

|

フリーCF |

291 |

-124 |

-416 |

|

財務CF |

-55 |

-128 |

-73 |

|

現金同等物残高 |

4,492 |

4,432 |

-59 |

* 単位:百万円

税金等調整前四半期純利益の減少等で、営業CF、フリーCFともマイナスに転じた。

キャッシュポジションはほぼ変わらず。

3.セグメント別事業概況

両事業において、注目すべき商材、サービスは以下の通り。

3-1クリエーション事業

◎ちょこっとゲームfor スゴ得

株式会社NTTドコモのスマートフォン向け定額サービス「スゴ得コンテンツ(R)」向けに提供しているゲームポータルサイト「ちょこっとゲームfor スゴ得」は、通勤・通学や休憩時間など短い時間でも簡単に遊べる手軽さから、スゴ得コンテンツランキングでは総合5位、ゲームカテゴリー1位(1月14日時点)と上位にランクインしている。コロナ禍の「巣ごもり消費」を追い風に更なる利用加速が見込まれる。

今後も新規コンテンツを投入し、更なる使用を促進する考えだ。

◎キッティング支援

端末初期設定をRPAツールを用いて自動化し行うキッティング(端末初期設定)支援サービスが、新型コロナを背景にDX化へ向けた企業のIT投資が促進され堅調に拡大している。

第3-4半期には大型案件の受注が予定されている。安定したサービス提供に向け請負体制も強化した。

◎Web会議システム『NEEDS』(ニーズ)

2020年11月、「シンプル&かんたん」をテーマにしたWeb会議システム「NEEDS」に顔認証機能を導入した。

高セキュリティと手軽さの両立を実現し、2020年11月17日には『日経産業新聞』に掲載された。需要が見込める業界へ集中的に販売促進を実施し利用拡大を目指す。

◎リバースオークション『Profair』(プロフェア)

競り下げ式オークションにより公明正大な取引を支援する購買支援サービスである「Profair」は、コロナ禍の非対面業務の需要を取り込み、官公庁や国公立大学のほか、私立大学や民間企業などへ導入が拡大中。今春には大手公共企業にも導入が予定されている。

ユーザビリティを向上させ、豊富な実績をもとに利用を更に促進する。

◎『いなせり市場』『いなせり』

豊洲仲卸の目利きによる高品質な魚介商品を購入できるECサイトである一般消費者向け『いなせり市場』、飲食事業者向け『いなせり』が、社会変化に迅速に対応し、サービス強化や広告などの先行投資を図ったことでメディアの露出が増え、一般消費者の顧客数が増加。今上期の売上高は前年同期38%増と大きく伸長している。

商品ラインナップや顧客サービスを充実させ更なる成長を目指す。

3-2ソリューション事業

◎ソリューションサービス

AI、IoT、セキュリティ関連のシステム開発を中心に、コンサルティングや常駐型業務支援サービスを含めたトータルソリューションサービスを提供している。顧客の経営改革、業務改革、働き方改革などに貢献しデジタルトランスフォーメーションを推進している。

◎立体駐車場の出庫所要時間予測サービス

AI画像解析により立体駐車場における出庫の予測所要時間を可視化し情報提供する業界初のサービスを丸紅ネットワークソリューションズ株式会社と共同開発し、2020年12月に提供を開始した。

30分後、1時間後、2時間後の各出庫予測をサイネージやWeb専用ページに表示させコロナ禍の経済活動促進に貢献していく。

大型立体駐車場を有する全国約3,000のショッピングモールなどへの拡販を目指している。

◎業務支援サービス

事業拡大中の常駐型業務支援サービスにおいて、大手通信キャリアをはじめとした各種企業へ営業活動を中心とした業務支援を実施している。

顧客のニーズにマッチした優秀な人材の獲得・提供に注力した結果、第2四半期売上高は前年同四半期比2.3倍と大幅に増加した。

既存顧客である大手通信キャリアへの支援を更に拡張させるとともに関連企業への支援も拡大する。

◎中古端末買取販売サービス

世界各国で推奨されているソフトウェアを用いたデータ消去で、企業の中古端末処分を効率的かつ有効に支援する中古端末買取販売サービス。コロナ禍におけるテレワークの推進で端末需要が増加し、第2四半期売上高は前年同四半期比2.7倍に拡大した。

新生活様式の定着や政府主導による大手通信キャリアの携帯料金値下げに伴う端末買替需要の増加を背景にさらに拡大すると見込んでいる。

◎ガラスコーティング剤

端末周辺事業として始めたガラスコーティング剤販売も、新型コロナを背景に、スマートフォンやタブレットなどのデバイスから各種設備や大型施設へと案件の数・規模ともに拡大している。

利便性・多用途での利用が可能など製品の特長を活かし更なる拡大を目指す。

4.2021年5月期業績予想

4-1 連結業績予想

|

|

20/5期 実績 |

構成比 |

21/5期 予想 |

構成比 |

前期比 |

進捗率 |

|

売上高 |

3,588 |

100.0% |

4,000 |

100.0% |

+11.5% |

47.2% |

|

営業利益 |

267 |

7.4% |

340 |

8.5% |

+27.2% |

22.6% |

|

経常利益 |

310 |

8.6% |

340 |

8.5% |

+9.6% |

24.5% |

|

当期純利益 |

176 |

4.9% |

200 |

5.0% |

+13.3% |

9.6% |

*単位:百万円。

通期業績予想に変更はなく、前期比11.5%の増収、同27.2%の営業増益予想

通期業績予想に変更は無い。主力事業であるキッティング支援の下期における大型案件の獲得、収益性の高い通信キャリア向けコンテンツサービスの拡充、コロナ禍における社会のDX化に対応した受託開発や業務支援サービスの拡大、新たな事業の展開を更に推進し増収を図る。

また収益性の高い事業の拡大により、通期では増益を目指す。利益率も回復へ。

配当は1株当たり0.5円増配の期末2.5円を予定している。予想配当性向は50.2%。

4-2 事業展開の考え方

コロナ禍で社会が直面せざるを得なくなった新常態、変革をチャンスと捉え、DXに向け多くの商材の提供により社会課題を解決する。

そのために同社、連結子会社8社、非連結子会社1社の10社から成るグループにおける経営資源を有効に活用するとともに、グループシナジーの最大を目指して事業を推進していく考えだ。

また、社会貢献活動として、コロナ禍で調達困難となったマスク、手袋、防護服など各種医療物資について、同社が有する中国とのリレーションを活かし、2020年4月より調達支援を開始している。最低限の利益に抑えて、全国の自治体、医療機関、介護福祉施設等への支援を継続している。

5.今後の注目点

通期予想に対する上期の進捗率は売上高で47.2%、営業利益で22.6%。過去数期の通期実績に対する上期の構成比と比較すると、売上高は概ね例年通りであるが、営業利益は低水準にとどまっている。

ただ、キッティング支援で今春に大型案件が計画されていることに加え、収益性の高い通信キャリア向けコンテンツサービスの拡充が下期から寄与すると見込んでおり、通期予想は据え置いている。まずは第3四半期以降のこれらサービスの進捗を注目していきたい。

セグメント別事業概況で触れたように、キッティング支援のみでなく、過去から手掛けてきた各種サービスがコロナ禍で生まれた新たな需要を着実に取り込み始めているようだ。今期に限らず、来期以降、どの程度のスピードで収益に寄与していくのかも注目である。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

|

組織形態 |

監査役設置会社 |

|

取締役 |

5名、うち社外2名 |

|

監査役 |

3名、うち社外2名 |

◎コーポレート・ガバナンス報告書(更新日:2020年08月27日)

基本的な考え方

当社グループは、経営目標の達成の為に取締役会が行う意思決定について、事業リスク回避または軽減を補完しつつ、監査役会による適法性の監視・取締役の不正な業務執行の抑止、また、会社の意思決定の迅速化と経営責任の明確化を実現する企業組織体制の確立により、株主利益の最大化を図ることがコーポレート・ガバナンスと考えております。

<実施しない主な原則とその理由>

<原則5-2:経営戦略や経営計画の策定・公表>

当社は中期経営計画を公表しておりませんが、毎期初において、当該期の目標額を開示しております。その目標額の策定にあたっては、資本コストを考慮した上で、事業ポートフォリオの見直しや、設備投資、研究開発投資、人材投資を含めた経営資源の配分について計画を策定しておりますが、目標達成に向けた具体的な施策については、決算短信や決算説明会の他、日常のIR活動を通じて株主に分かりやすく説明、伝えるよう努めてまいります。

<開示している主な原則>

<原則1-4:政策保有株式>

当社の政策保有株式の縮減に関する方針、保有の適否の検証及び議決権行使に関する基準は、以下の通りであります。

1.政策保有株式の縮減に関する方針

当社は、取引先との安定的な関係維持・強化が企業戦略上重要且つ当社の持続的な成長と企業価値向上に資すると判断した場合に限り、政策保有株式を限定的に保有する方針であります。その戦略上の判断は、適宜見直しを行い、意義が不十分であるか、又は資本政策に合致しない政策保有株式については縮減する方針でございます。

2.政策保有株式の保有の適否の検証

当社は、保有先企業の動向、取引の状況、当該保有株式の市場価額等の状況を踏まえて、当該企業との業務提携、取引の維持・発展等の保有目的の合理性を勘案し、当社の成長への必要性、一方では保有リスクも勘案し、資金活用の有効性の観点から、保有の適否について毎年検証を行っております。

3.政策保有株式の議決権行使に関する基準

政策保有株式に係る議決権行使は、その議案が当社の保有方針に適合するかどうかに加え、発行会社の企業価値の向上を期待できるかどうかなど、複合的に勘案して行います。

<原則5-1:株主との建設的な対話に関する方針>

当社では、「IR活動の基本姿勢と開示基準」、「情報開示の方法と情報の公平性」、「将来の見通しについて」、「IR自粛期間について」からなるIR基本方針を策定しており、当社ウェブサイト(URL: https://www.nihon-e.co.jp/ir/management/line.html )にて公表しております現在、当社ではこのIR基本方針に基づき、株主との建設的な対話という観点から、以下の取り組みを積極的に実施しております。

(1)当社では常務取締役管理本部長を内部情報管理責任者に指定し、経理部、総務部、人事・広報部等のIR活動に関連する部署を管掌し、日常的な部署間の連携を図っております。

(2)社内各部門の会社情報については、内部情報管理責任者が一元的に把握・管理し、的確な経営判断のもと、有機的な連携に努め、IRに関連する他部署との情報共有を密にすることで、連携強化を図るよう努めております。

(3)広報・IRグループにおいて、株主・投資家からの電話取材やスモールミーティング等のIR取材を積極的に受け付けると共に、アナリスト向けに決算説明会を開催し、社長又は常務取締役が説明を行っております。

(4)IR活動及びそのフィードバック並びに株主異動等の状況については、適宜取締役会へ報告を行い、取締役や監査役との情報共有を図っております。

(5)投資家と対話をする際は、当社の公表済みの情報を用いた企業価値向上に関する議論を対話のテーマとすることにより、インサイダー情報管理に留意しております。