(3960)バリューデザイン 2025年に売上高100億円を目指す

|

尾上 徹 社長 |

株式会社バリューデザイン(3960) |

|

|

企業情報

|

市場 |

東証マザーズ |

|

業種 |

情報・通信 |

|

代表取締役社長 |

尾上 徹 |

|

所在地 |

東京都中央区八丁堀3-3-5 住友不動産八丁堀ビル6F |

|

決算月 |

6月末日 |

|

HP |

株式情報

|

株価 |

発行済株式数 |

時価総額 |

ROE(実) |

売買単位 |

|

|

3,060円 |

1,614,600株 |

4,940百万円 |

10.0% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

0.00円 |

– |

31.86円 |

96.0倍 |

544.05円 |

5.6倍 |

*株価は11/17終値。発行株式数、DPS、EPSは21年6月期第1四半期決算短信より。ROE、BPSは前期実績。

業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2017年6月(実) |

1,738 |

-12 |

-44 |

-87 |

-63.43 |

0.00 |

|

2018年6月(実) |

2,053 |

79 |

64 |

33 |

22.83 |

0.00 |

|

2019年6月(実) |

2,066 |

-65 |

-80 |

-150 |

-102.20 |

0.00 |

|

2020年6月(実) |

2,477 |

137 |

122 |

76 |

51.54 |

0.00 |

|

2021年6月(予) |

2,622 |

103 |

90 |

48 |

31.86 |

0.00 |

*単位:百万円、円。予想は会社予想。当期純利益は親会社株主に帰属する当期純利益。以下同様。

株式会社バリューデザインの2021年6月期第1四半期決算概要などをお伝えします。

目次

今回のポイント

1.会社概要

2.2021年6月期第1四半期決算概要

3.2021年6月期業績見通し

4.中期経営計画

5.今後の注目点

<参考:コーポレートガバナンスについて>

今回のポイント

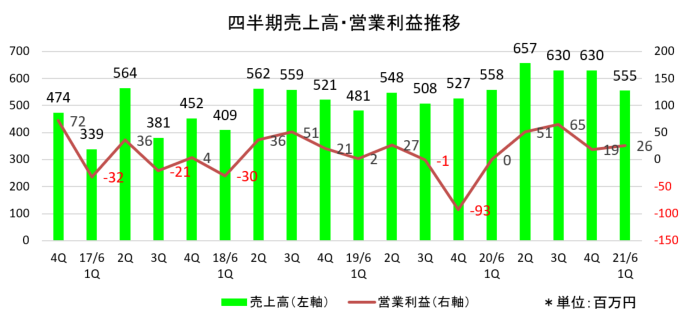

- 21年6月期第1四半期の売上高は前年同期比0.6%減の5億55百万円。初期売上は同12.5%の減収だったが前年同期に特需的要因があったためで、予想通りの水準。システム利用料売上は同7.1%の増収。キャッシュレス・消費者還元事業終了後もプリペイド利用が好調を維持した。営業利益は26百万円。初期売上の収益性向上と商材内容の変化で粗利率は同2.0%上昇し粗利額も同3.8%増加した一方、販管費は、新型コロナウイルスによる出張の減少等営業活動のリモート化で同6.9%減少した。

- 21年6月期通期業績予想に変更は無い。売上高は前期比5.9%増の26億22百万円、営業利益は同25.1%減の1億3百万円の予想。キャッシュレス決済の浸透を背景に、新規案件の引き合い、チャージ機など追加商材需要など市場環境は良好であるが、一方でキャッシュレス還元事業の終了や新型コロナウイルスの影響など、予測困難な要素が多いため確実性の高い要素のみで計画を立てている。新型コロナウイルスについては、今期半年程度は続き、2021年6月期末には収束すると仮定している。

- 今期をスタートとする3ヵ年の中期経営計画を策定・発表した。サービス提供企業(顧客) と消費者のコミュニケーションの架け橋をつくる「消費者価値の共創パートナー」への進化を掲げ、①主力事業の強化・バージョンアップ(国内ハウスプリペイド)、②新たな収益基盤の構築(ブランド・海外・新規事業)の2つをテーマに2025年6月期売上高100億円達成を目指す。

- 初期売上において前年同期に特需的要因があったこともあり減収ではあったが、反対にキャッシュレス・消費還元事業の終了で反動減を予想していたシステム利用料売上が増収であった。また営業利益も水準は低いながらも、5期連続で黒字を計上しており、足元の収益動向は堅調だ。同社では19年6月期に実施した積極投資を経て収益安定化が進んでいると認識している。

- そうした中、2025年売上高100億円を目指す中期経営計画を発表した。創業から現在まで構築してきた国内No.1というポジションをアドバンテージとしつつ、これまでの「プリペイドプロセッサー」から、様々なマーケティングツールを共に運用しサービス提供企業(顧客) と消費者のコミュニケーションの架け橋をつくる「消費者価値の共創パートナー」への進化を掲げている。新型コロナウイルスの影響は引続き不透明だが、まずはトップラインを伸ばしつつ、来期過去最高益更新を実現できるかを注目したい。

1.会社概要

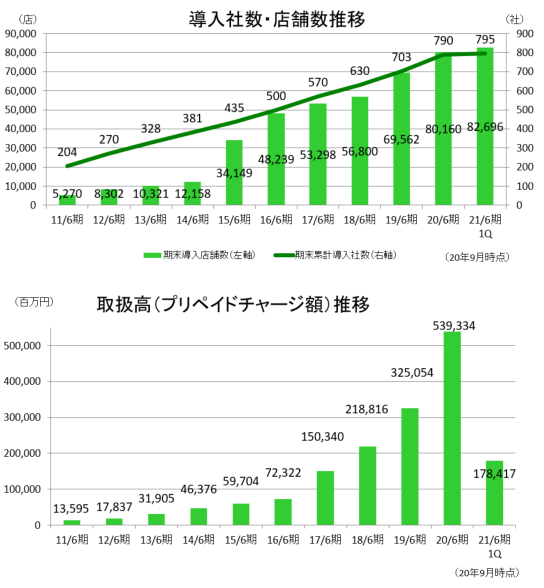

交通系電子マネー(Suica等)や流通系電子マネー(WAON、nanaco等)に代表されるプリペイド型電子マネーを自社ブランドで発行可能にする「バリューカードASPサービス」の提供により、企業のブランディングやプロモーションを支援。Suica等と異なり、導入企業の自社店舗でのみ利用可能とする代わりにインセンティブ等で顧客を囲い込む販促ツールである「ハウスプリペイドカード」と、利便性を提供する決済ツールとして導入企業がクレジットカード会社等と連携して発行する「ブランドプリペイドカード」の2種類を展開。2020年3月末時点でのハウスプリペイドの導入企業数、店舗数はそれぞれ776社、77,594店舗と国内最多。No.1の導入実績に基づく成功のノウハウ、強固な営業ネットワーク、「800社に迫る導入企業」という顧客資産から生み出される安定したストック型収益が売上の半分強を占めており強み。開拓余地の大きい国内市場で更に高い成長を追求するとともに、海外市場でも国内同様に顧客ストックを一気に積み上げて大きな飛躍を目指す。

【1-1 沿革】

クレジットカード会社で新たな決済手段の開発に取り組んでいた尾上社長は、アメリカでサーバー管理型電子マネーである「ハウスプリペイド」、「ブランドプリペイド」が普及・拡大していることを知り、数年後にはその波が日本にも必ず到来することを予想。いち早く導入に動くが、当該クレジットカード会社では既に非接触IC型電子マネーへの取り組みが中心となっていたため、新たにサーバー管理型電子マネーを手掛けるための人員も予算も不足しており、導入を進めることは難しいのが現実であった。

そうした中、尾上社長は、成長が見込まれる「ハウスプリペイドカード」、「ブランドプリペイドカード」を日本で是非とも事業化したいと考えクレジットカード会社を退社し、2006年7月に同社を設立した。

「ハウスプリペイドカード」という文化が無い日本で当初営業活動は苦戦したが、低価格の専用端末を武器に店舗数10店舗程度の小規模事業者を中心に顧客数は着実に増加し、一定のシェアを獲得する。ハウスプリペイドカードマーケットの拡大に伴いシェアは一段と上昇し、顧客規模も中堅、大手へと拡大していった。

2012年からは海外でも事業を展開。2016年9月、東証マザーズに上場した。

【1-2 経営理念など】

「アジアNo.1のプロセッシングカンパニーを創る」を経営ビジョンに掲げ、『「バリューカード」を通じ、サービス提供企業と消費者のコミュニケーションの架け橋となることで、双方のメリットを極大化し、社会に貢献します。』と謳っている。

(同社におけるプロセッシングとは、自社開発の「バリューカードASPサービス」を使用しての残高管理業務やカード発行ノウハウは無い事業会社に対するカード発行支援業務を指す。)

【1-3 市場環境】

◎市場動向・概要

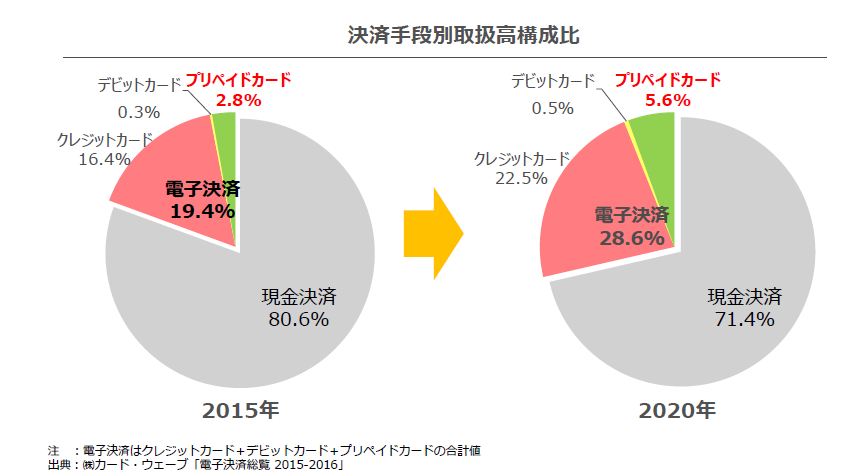

高い安全性、効率性の向上といった発行者、利用者双方のニーズから、「現金決済比率の低下、電子決済のウェート拡大」が続いている。

特に、2019年10月から開始された「キャッシュレス・消費者還元事業」の効果もあり、キャッシュレス決済比率が数%上昇する一方で、現金決済は10%以上減少することが確認されており(同社決算短信より)、こうした流れは今後も強まるものと思われる。

中でもプリペイドカードの更なる伸長が見込まれている。

(同社資料より)

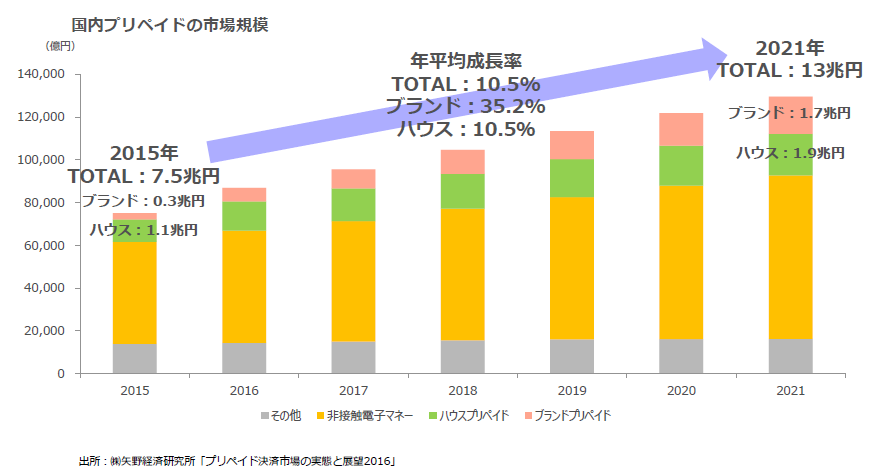

国内プリペイドカード市場は2021年度に13兆円に拡大すると予想されている。

中でもハウスプリペイドカードは2015年度から2021年度までの年平均成長率は10.5%で市場規模は1.9兆円に拡大。ブランドプリペイドカードは同じく年率35.2%成長で1.7兆円へと、市場平均を大きく上回る高成長が見込まれている。

(同社資料より)

◎プリペイド決済の種類

プリペイドによる決済には以下のような種類がある。

同社の「バリューカードASPサービス」はサーバー管理型プリペイドカードシステムにあたる。

(プリペイド決済の種類)

|

種類 |

概要 |

|

非接触IC 型電子マネー |

非接触IC チップを発行媒体とし、IC チップに記録した残高を加減算できるプリペイド決済サービス 代表例は、Suica、Pasmoなど。 |

|

サーバー管理型電子マネー |

カード自体には残高価値を持たせずにサーバーでアカウントを管理するプリペイド決済サービス |

|

その他 |

全国百貨店商品券のような紙型、図書カードなどの磁気型などがある。 |

サーバー管理型電子マネーは非接触IC 型電子マネーに比べ1枚当たりのカード単価など導入コストが安価であることに加え、その特性を活かして、例えば「今日から1週間は付与ポイント倍増!」といったようなインセンティブプログラムを顧客企業のニーズや状況に合わせてサーバー側で柔軟に設定、実施できる点が大きな特長である。

前払式支払手段(プリペイド)の媒体別発行額は、磁気型や紙型が減少傾向にあるのに対し、サーバー型が伸長しているという。上記のようなサーバー管理型電子マネーのメリットを発行者が評価した結果であろう。

企業が費用対効果を追求する姿勢をますます強める中、顧客囲い込みのための有力な手段としてサーバー管理型電子マネーを用いたプリペイドカード需要は今後も引き続き増大していくものと思われる。

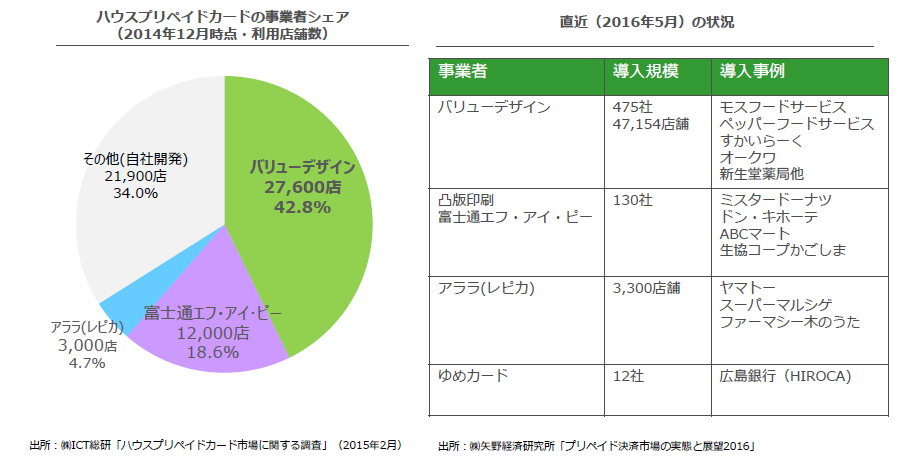

◎同業他社

ハウスプリペイドカード事業では国内シェア40%超を有しており業界首位である。

豊富な導入事例とノウハウで他社に対して大きなアドバンテージを持っている。(詳細は、「1-5 特長と強み」を参照)

(同社資料より)

【1-4 事業内容】

自社の独自ブランドで発行が可能な「ハウスプリペイドカード」と、VISA、MasterCardを始めとする国際ブランドと提携し、従来のハウスプリペイドカードの機能にVISA、MasterCard等の国際ブランド加盟店での決済機能を搭載した「ブランドプリペイドカード」を展開しており、この2つを事業セグメントとしている。

(1)ハウスプリペイドカード事業

(概要)

自社ブランドによるプリペイドカード発行を希望する企業に対して同社が自社開発したサーバー管理型プリペイドカードシステム「バリューカードASPサービス」を提供している。

「バリューカードASPサービス」導入企業は、専用端末を設置するのみで、ハウスプリペイドカードシステムの導入が可能である。

ハウスプリペイドカードの概要、導入企業および消費者のメリットは以下の通り。

|

ハウスプリペイドカードの概要 |

*導入企業が独自で発行する電子マネー *「お得感」を提供し顧客を囲い込む「販促ツール」 *キャッシュバックなどの特典による顧客の囲い込みや優良顧客の育成を目的としたリチャージ型のプリペイドカード、自社ブランドの認知度向上を通じた新規顧客獲得を目的とした使い切り型のギフトカード等、導入企業のニーズに合わせてサービスをラインアップしている。 |

|

導入企業のメリット |

*店舗はその「お得感」を活用し、店舗への来店頻度、購買単価を向上させるための「顧客囲い込み」ツールとして活用することができる。 *専用端末を設置するのみで、プリペイドカードシステムの導入が可能となる。 *入金・利用に対する特典といったインセンティブを活用したリピート率上昇が見込める。 *有効期限切れの残高は導入企業の収益(退蔵益)となる。 *消費者の入金時点で自社キャッシュ(前受金)となるためキャッシュ・フローは良化する。 *ギフトカードによる新規顧客の集客が見込める。 *従来の紙商品券と比べ回収処理業務が不要となり、事務処理コストを大幅に改善することが可能。 PCの管理画面上でリアルタイムでカード発行枚数、入金金額、利用金額、未使用残高等の集計が可能。 |

|

消費者のメリット |

*導入企業の店舗での利用に限られる代わりに、入金や利用に対してクレジットカード等より多くの特典(キャッシュバック)を得ることができるケースも。 *入金・利用等に応じたインセンティブを獲得することができる。店舗によっては、還元率はクレジットやポイントを上回る。 *キャッシュレスでレジ待ち時間が短縮化。クレジットより高速。 |

同社はプリペイドカードを単なる決済手段にとどまらせず、企業と消費者(ユーザー)をつなぐマーケティングツールとして位置付け、プロモーション、マーケティング、ブランディングの観点から企業の販売促進活動を支援している。

即ち、バリューカードASPサービスにより提供するプリペイドサービスを効果的に活用し、導入企業の客数・来店頻度・客単価などの指標の上昇、売上向上への貢献を目指す点が同社の大きな特徴である。

もちろん多様化する決済手段を最適化するとともに、店舗、消費者双方の決済に係る利便性向上にも貢献している。

~販促支援活動~

バリューカードASPサービス導入店舗から収集される、プリペイドカードの利用状況等のデータを一元的にサーバー管理しており、導入効果を可視化するデータ分析ツールをベースに以下のような支援を行っている。

*カード発行枚数、アクティブカード枚数、入金・利用単価と頻度、店舗別利用状況等の分析レポートを提示し、サービス導入店舗のプリペイドサービス導入の効果検証・効果分析を定期的に実施。

*入金キャンペーン等、プリペイドカードを活用した販促施策を企画段階から支援。企画→実行→分析→改善のPDCAサイクルを回し、ブラッシュアップを提案。

*バリューカードASPサービスを導入している他社の販促事例やその効果等の情報を提供し、より効果的なプロモーション施策を提案。

専用端末を設置するのみでプリペイドカードシステムの導入が可能という利便性、データをベースにした販促支援が企業に評価されていることに加え、消費者にとってもお得感が強いことから、導入社数、導入店舗数、取扱高(カード入金額)ともに急成長を遂げている。

国内では飲食店、スーパーマーケットを中心に全国をカバー。直近ではホームセンターなど新たな業態の顧客化に加え、顧客規模の大型化も進んでいる。

海外は韓国、中国、フィリピン、タイ、シンガポール、マレーシアに加え、インドでM&Aを実施し、巨大市場の開拓を進めている。

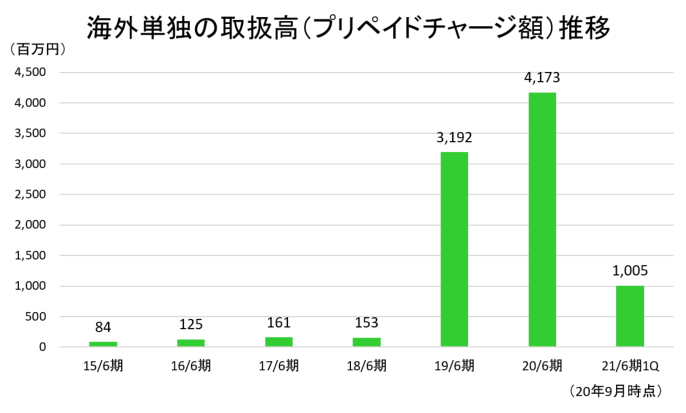

累計取扱高(プリペイドチャージ額)はブランドプリペイドも合わせ20年6月期で累計1.7兆円に達し、クオカードと同程度の市場を創造している。

(収益構造)

同事業の売上高区分は以下の2つ。

|

項目 |

内容 |

|

初期売上 |

プリペイドカード(プラスチックカード)の製造販売、システム登録料、プリペイドカード専用端末販売など |

|

月額システム利用料 |

バリューカードASPサービスシステムの利用料(カードへの入金額・利用額の一定料率) |

導入費用は、店舗数が数十店舗、カード枚数が数千~1万枚の場合で50万円程度、年商数千億円、カード枚数が数十万枚の大企業で、1,000万円程度など、店舗数など企業規模により大きく異なる。

カード枚数、専用端末数、入金額、利用額が同社売上の主要な変数となる。近年は大規模企業の顧客化に注力している。

(2)ブランドプリペイドカード事業

2016年6月期から開始した事業。

ブランドプリペイドカードとは、VISA、MasterCardを始めとする国際ブランドと提携し、従来のハウスプリペイドカードの機能にVISA、MasterCard等の国際ブランド加盟店での決済機能を搭載したカードのこと。

通常のクレジットカードとは異なり、前払でカードに入金した金額に制限されるために使い過ぎる心配がなく、入会審査は不要なため、誰でもクレジットカード加盟店であればどこでも利用できる簡便性を兼ね備えている。

また、ハウスプリペイドカードは導入店舗及び系列店舗に利用が限定されるが、ブランドプリペイドカードは、VISAブランド、MasterCardブランド等に加盟している世界中の店舗で利用することができる点も大きな違いである。

|

概要 |

*導入企業がカード発行会社(主にクレジット カード会社)と提携して発行する電子マネー *「どこでも使える」利便性を提供する「決済ツール」 |

|

導入企業のメリット |

*導入企業およびカード会社は、自社以外の店舗で入金や利用が行われた際にも手数料収入を見込むことができる。 *他社店舗での利用動向も入手でき、より詳細な消費者行動分析が可能になる。 |

|

消費者のメリット |

*与信審査や銀行口座の確認などの手続きが不要でクレジットカードよりも簡単に作ることができる。 *VISA、MasterCard等の国際ブランド加盟店なら全世界どこでも利用することができる *海外旅行の際にATMから現地通貨を引出したり、様々なサービスで貯めたポイント等をブランドプリペイドカードの残高に変換したりなど、有効活用できる。 |

ハウスプリペイドカードに比べまだ日の浅い同事業は浸透に時間がかかっている。

(収益構造)

同事業の売上高区分は以下の2つ。

|

項目 |

内容 |

|

初期売上 |

サービス導入に伴うシステムカスタマイズ開発費用など |

|

月額システム利用料 |

バリューカードASPサービ スシステムの利用料 (カード所持者によるカードへの入金額・利用額の一定料率) |

バリューデザインは、クレジット業界における国際セキュリティ安全基準(※PCIDSS)の認証取得による高い信頼性を確保したシステムインフラを構築しており、ブランドプリペイドカードで決済されるデータを一元的にサーバー管理している。

(※)PCIDSS:Payment Card Industry Data Security Standard:JCB、American Express、Discover、MasterCard、VISAの国際ペイメントブランド5社が共同で策定したクレジット業界における国際セキュリティ安全基準。

【1-5 特長と強み】

①No.1の導入実績に基づく成功のノウハウ

プリペイドカードサービス成功の鍵はシステムではなく利用を促進するノウハウであると同社では考えている。

この点で、10年以上をかけて蓄積した豊富な導入事例は大きなアドバンテージとなっている。

様々な業種からなる約800社を近い導入実績から具体的な事例を用いて個社ごとの最適な手法を提案することができる点は他社にはない強力な差別化要因であり、現在までの、さらに将来に向けての同社成長の源泉でもある。

|

課題 |

提案例など |

|

顧客メリット |

顧客タイプに応じたメリットのバリエーション ・入金・利用でポイント付与 ・年間購買金額に応じたランクでステータスを変更 ・プリペイド払いで特典商品を割引 |

|

認知度向上 |

店舗の負荷を抑え、顧客認知を高める手法 ・POP、ポスター、リーフレット等の設置・配布方法 ・既存メルマガ会員等への告知 |

|

推進体制 |

全社での利用促進体制の構築 ・カード推進における役割担当制度の体制構築 ・カード推進状況を店長・エリア会議で共有 |

|

店舗オペレーション |

シンプルなオペレーション設計と、十分な研修の実施 ・簡潔にお得感を伝えるおすすめトーク ・店舗説明会での理解促進 ・リリース前のカード運用テスト期間の設定 |

②専門のコンサル部門による導入・運用支援

同社では蓄積したノウハウの活用を通じて顧客満足度を最大化させるために専門のコンサル部門を擁している。

同部隊はプリペイドカードによる販促施策成功に向け、同業種・他業種を含めた様々な成功・失敗事例から最適な施策を提案・実行支援し、導入企業を手厚くサポートしている。

営業系スタッフに占める営業部門とコンサルティング部門の人員比率は、おおよそ4:6とコンサルティング部門が上回っていることからも、同部門の重要性がわかる。

③有力企業との提携による拡販体制

同社ではプリペイドカード事業は先行者利益の大きいビジネスと捉えており、早急なシェア(=導入企業数)獲得が重要と考えている。そのため、同社ではターゲット先の業態や企業に対して業務上深い関連性を持つ企業(POSベンダーやトップセールスが可能な有力企業等)と販売代理店契約を締結し、全国各地を網羅した営業ネットワークを構築している。

|

代理店例 |

特徴・ターゲット顧客 |

|

POSベンダー |

飲食・スーパーマーケットを中心 としたPOSシステム導入済顧客への拡販。 |

|

総合印刷会社 |

販促・マーケティングソリューションとしてOEM提供している。大規模顧客をターゲットに拡販。 |

|

クレジットカード会社 |

クレジットカード導入済企業の紹介や、既存クレジットカードと連携したサービスの企画等で協業。 |

|

その他代理店 |

同社ターゲットへのトップセールスが可能なコネクションを持つ企業等。 |

現在約80社の代理店を有しているが、超大型顧客および前期から本格的な顧客化が始まったホームセンターの開拓に向けネットワークを更に強化する考えだ。

④将来動向にも柔軟に対応可能な技術基盤

拡大が続く電子決済市場においては今後も様々なシステムやデバイスが登場することが予想されるが、同社のシステムは現在の磁気カード・専用端末以外のデバイス・媒体でもシステム改修なく対応が可能である。

さらに、Fintech系サービスとの連携も視野に入れたシステムアーキテクチャを採用しており、将来動向も見据えた柔軟な技術基盤を構築している。

これら①から④に加えて、同社の強さを支える「800社に迫る導入企業」という顧客資産も大きな特長・強みである。

豊富な導入事例を生み出すのみでなく、高成長が見込まれるブランドプリペイドカード事業においても重要な役割を果たすことに加え、安定したストック型収益の源泉である点も理解しておくべきだろう。

2.2021年6月期第1四半期決算概要

(1)連結業績概要

|

|

20/6期1Q |

構成比 |

21/6期1Q |

構成比 |

前期比 |

|

売上高 |

558 |

100.0% |

555 |

100.0% |

‐0.6% |

|

初期売上 |

218 |

39.1% |

191 |

34.4% |

‐12.5% |

|

システム利用料売上 |

340 |

60.9% |

364 |

65.6% |

+7.1% |

|

売上総利益 |

249 |

44.7% |

259 |

46.7% |

+3.8% |

|

販管費 |

249 |

44.7% |

232 |

41.9% |

‐6.9% |

|

営業利益 |

0 |

0.0% |

26 |

4.8% |

– |

|

経常利益 |

-4 |

– |

10 |

1.9% |

– |

|

当期純利益 |

-8 |

– |

7 |

1.3% |

– |

*単位:百万円

前年同期の特殊要因剥落で減収も増益

売上高は前年同期比0.6%減の5億55百万円。初期売上は同12.5%の減収だったが前年同期に特需的要因があったためで、予想通りの水準。システム利用料売上は同7.1%の増収。キャッシュレス・消費者還元事業終了後もプリペイド利用が好調を維持した。

営業利益は26百万円。初期売上の収益性向上と商材内容の変化で粗利率は同2.0%上昇し粗利額も同3.8%増加した一方、販管費は、新型コロナウイルスによる出張の減少等営業活動のリモート化で同6.9%減少した

(2)セグメント別動向

|

|

20/6期1Q |

構成比 |

21/6期1Q |

構成比 |

前年同期比 |

|

売上高 |

|

|

|

|

|

|

ハウスプリペイドカード事業 |

520 |

93.2% |

512 |

92.2% |

‐1.7% |

|

初期売上 |

218 |

39.1% |

181 |

32.6% |

‐16.8% |

|

システム利用料売上 |

302 |

54.1% |

330 |

59.5% |

+9.2% |

|

ブランドプリペイドカード事業 |

38 |

6.8% |

43 |

7.8% |

+14.2% |

|

初期売上 |

0 |

0.0% |

9 |

0.0% |

‐ |

|

システム利用料売上 |

38 |

6.8% |

34 |

6.1% |

-10.2% |

|

合計 |

558 |

100.0% |

555 |

100.0% |

‐0.6% |

|

営業利益 |

|

|

|

|

|

|

ハウスプリペイドカード事業 |

83 |

16.0% |

111 |

21.8% |

+34.0% |

|

ブランドプリペイドカード事業 |

-6 |

– |

‐1 |

– |

– |

|

調整額 |

-76 |

– |

109 |

– |

– |

|

合計 |

0 |

0.0% |

26 |

4.8% |

– |

*単位:百万円。営業利益の構成比は売上高営業利益率

①ハウスプリペイドカード事業

減収増益。

初期売上は、新規導入に伴う売上のほか、2020年9月開始の「マイナポイント事業」への、サービス導入企業の参加支援サービス(ハウスプリペイドの決済実績やポイント受領を行うシステムの提供など)による売上が発生したが、前年同期に発生したチャージ機の販売集中等特需要因もあったため初期売上は前年同期比16.8%減の1億81百万円。

一方、「キャッシュレス・消費者還元事業」の終了後も、同事業参加企業の取扱高の大幅な減少は見られず、またそれ以外の大型スーパー等においてのプリペイドの利用も引き続き好調だったため、システム利用料売上は同9.2%増の3億30百万円。

トータルでは同1.7%減収の5億12百万円となった。

新型コロナウイルス感染症の影響により、遠方の商談や既存顧客のフォロー面談を概ねリモート化したことなどにより、販管費は同13.7%減少したため、営業利益は同34.0%増加した。

取扱高は同67.3%増の1,784億円、導入社数は前期末比5社増の795社、店舗数は累計で前期末比2,536店舗増の82,696店となった。

②ブランドプリペイドカード事業

増収・損失縮小。

既存案件のカスタマイズ開発による初期売上が発生した。稼働中サービスの維持、新たな事業モデルの構築に向けた検討と準備を実施中である。

既存案件の利用も現状維持か漸減傾向にあり取扱高は前年同期比16.2%減の132億円。

③海外事業

|

|

20/6期1Q |

構成比 |

21/6期1Q |

構成比 |

前期比 |

|

売上高 |

|

|

|

|

|

|

初期売上 |

3 |

27.3% |

1 |

9.1% |

-69.7% |

|

システム利用料売上 |

9 |

81.8% |

10 |

90.9% |

+8.1% |

|

合計 |

11 |

100.0% |

11 |

100.0% |

-2.7% |

|

営業利益 |

-17 |

– |

-13 |

– |

– |

*単位:百万円。海外の業績はハウスプリペイド事業の業績に含む。

新型コロナウイルスの影響からの回復途上であり、新規導入は無かった。利用は緩やかながらもコロナ禍以前の水準に戻りつつあり、回復を継続できれば第2四半期以降は再度成長路線へ向かうと見ている。

海外単独の取扱高は前年同期比2.1%増の10億円。

(3)財務状態

◎主要BS

|

|

20年6月末 |

20年9月末 |

|

20年6月末 |

20年9月末 |

|

流動資産 |

1,115 |

1,259 |

流動負債 |

543 |

412 |

|

現預金 |

681 |

915 |

仕入債務 |

107 |

93 |

|

売上債権 |

368 |

276 |

未払金 |

127 |

90 |

|

固定資産 |

349 |

330 |

固定負債 |

74 |

69 |

|

有形固定資産 |

154 |

138 |

負債合計 |

618 |

482 |

|

無形固定資産 |

69 |

71 |

純資産 |

846 |

1,107 |

|

投資その他の資産 |

125 |

121 |

負債純資産合計 |

1,464 |

1,590 |

|

資産合計 |

1,464 |

1,590 |

有利子負債残高 |

241 |

236 |

*単位:百万円

現預金、無形固定資産増などで資産合計は前期末比1億25百万円増加の15億90百万円。

負債合計は同1億35百万円減少の4億82百万円。

純資産は同2億61百万円増加の11億7百万円。

自己資本比率は前期末から11.5ポイント上昇し68.5%となった。

(4)トピックス

①マイナポイント事業の参加支援

マイナポイント事業への顧客企業の参加支援として、ハウスプリペイドの決済実績やポイント受領を行うシステムの提供を実施している。

支援サービスメニューは以下の通り。

|

サービス |

内容 |

|

システム提供費用 |

決済実績連携やポイント受領を行うためのシステムの提供費用 |

|

ID紐付け手数料 |

ハウスプリペイドとマイナポイントの紐づけ申込みを行った件数に応じて手数料を受領 |

②デジタルギフトサービスの開始

リピーター獲得に特化したハウスプリペイドに対し、新規客の獲得施策となるギフトサービスを提供する。

店舗から消費者へのクーポン提供等のほか、社内リワード等の法人内需要での活用も想定している。

(同社資料より)

③VOYAGE GROUPと小売業を中心とした企業のデジタル化を支援する合弁会社を新設

2020年10月、株式会社CARTA HOLDINGSのグループ会社である株式会社VOYAGE GROUP(東京都渋谷区)と小売業などの企業を対象に、顧客との接点やコミュニケーション活動におけるデジタル化を支援する共同出資の新会社を設立すると発表した。

(新会社設立の背景)

2020年8月にバリューデザインとVOYAGE GROUPの子会社でマーケティングソリューション事業を展開するVOYAGE MARKETINGの業務提携を発表し、企業の販促や集客などのCRMサービスにおいて協業を進めてきたが、この提携関係をより強化し、事業推進をさらに加速させるために合弁会社を設立することとした。

設立は2020年12月1日の予定。会社名は現時点では未定。

(新会社の役割・取り組み)

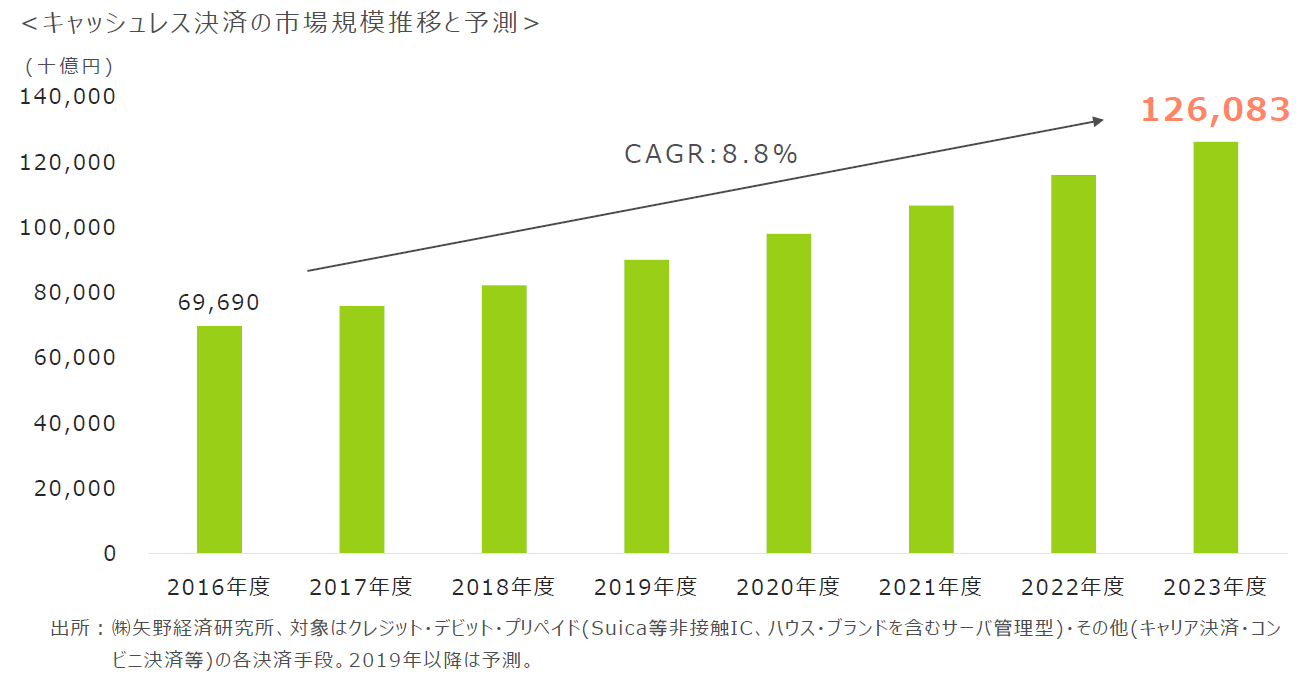

2019年の消費増税とキャッシュレス・消費者還元事業などの効果により、キャッシュレス決済の利用者が増加し、2020年6月時点においてQRコード決済の利用率が48%、電子マネー決済の利用率も61%と伸長している。

また、2023年の国内キャッシュレス決済市場規模(現金以外の支払い手段での決済総額)は、約126兆円まで拡大すると予測されており、今後も顧客のタッチポイントのモバイルシフトが加速し、消費行動の変化などに迅速に対応する必要性があると考えられ、これらの市場環境の背景に、新会社では、以下のような施策に取り組む。

*小売業などの企業が利用するバリューデザインのハウス電子マネー発行管理システム「バリューカードASPサービス」を活用したアプリケーションの企画、開発及びカスタマーサクセス

*VOYAGE GROUP、バリューデザインの両社が持つアセットやノウハウを活用した販売促進支援

3.2021年6月期業績見通し

(1)連結業績予想

|

|

20/6期 |

構成比 |

21/6期(予) |

構成比 |

前期比 |

|

売上高 |

2,477 |

100.0% |

2,622 |

100.0% |

+5.9% |

|

初期売上 |

1,008 |

40.7% |

1,152 |

43.9% |

+14.3% |

|

システム利用料売上 |

1,469 |

59.3% |

1,470 |

56.1% |

+0.1% |

|

営業利益 |

137 |

5.5% |

103 |

3.9% |

-25.1% |

|

経常利益 |

122 |

4.9% |

90 |

3.4% |

-26.3% |

|

当期純利益 |

76 |

3.1% |

48 |

1.8% |

-36.3% |

*単位:百万円

業績予想に変更無し。増収減益。市場環境は良好も不確定要素多く保守的な計画。

業績予想に変更は無い。売上高は前期比5.9%増の26億22百万円、営業利益は同25.1%減の1億3百万円の予想。

キャッシュレス決済の浸透を背景に、新規案件の引き合い、チャージ機など追加商材需要など市場環境は良好であるが、一方でキャッシュレス還元事業の終了や新型コロナウイルスの影響など、予測困難な要素が多いため確実性の高い要素のみで計画を立てている。

新型コロナウイルスについては、今期半年程度は続き、2021年6月期末には収束すると仮定している。

(2)セグメント別動向

◎ハウスプリペイドカード事業

前期から実施した新サービスの開発・営業体制の強化等への投資効果による受注能力の向上により、新規受注案件は一定以上の確度のものが見えているほか、プリペイドの普及に伴うチャージ機等の需要は引き続き好調であることから、初期売上は増収を見込んでいる。

システム利用料売上については、スーパーマーケット・ホームセンター等でのハウスプリペイド利用と取扱高が引き続き堅調に推移していることから、ある程度安定的に収益を得られる見込みではあるが、新型コロナウイルスの影響による受注済案件のサービス稼働までのリードタイムの長期化や、取扱高の更なる成長性が不明確であることから、保守的な見通しとしている。

海外については、東南アジア各国における数百店舗規模の大型案件のほか、インドの連結子会社におけるシステム利用料収入を中心に事業の成長を図るが、新型コロナウイルスの影響は受けるものと考えており、慎重に見積もっている。

M&A等による事業規模の拡大を視野に入れた、各国のプロセシング事業者との情報交換を引き続き行っていく。

◎ブランドプリペイドカード事業

初期売上については前期同様、確度の高い案件を計上しているが、水準は前期並みの予想。システム利用料売上については、顧客毎に前期実績を元に取扱高を予測しており、前期後半の水準で推移すると予測している。

4.中期経営計画

2021年6月期から2023年6月期の3ヵ年の中期経営計画を策定した。

(1)中期経営計画の位置づけ

国内ハウスプリペイドのパイオニアとして、黎明期から市場を開拓・拡大してきた同社は前2020年6月期が創業15年目であった。

16年目となる今期より、「アジアNo.1のプロセッシングカンパニーを創る」とのビジョン、『「決済」と「マーケティング」をテーマに、サービス提供企業と消費者のコミュニケーションの架け橋となり、双方のメリットを極大化し、社会に貢献します』とのミッションを更に具現化するために今回の中計経営計画を策定した。

(2)前期まで振り返り

毎期増収を続ける一方、2015年6月期、2017年6月期、2019年6月期と3度営業損失を計上したが、いずれも今後の成長を見据えた大規模な投資に関連するものであった。

前2020年6月期は過去最高の売上高24.8億円を記録し、営業利益も1億37百万円を計上。収益も安定してきたため、2019年6月期に実施した先行投資をベースに、今期以降は再度の成長フェーズに向かう。

(3)中期経営計画の詳細

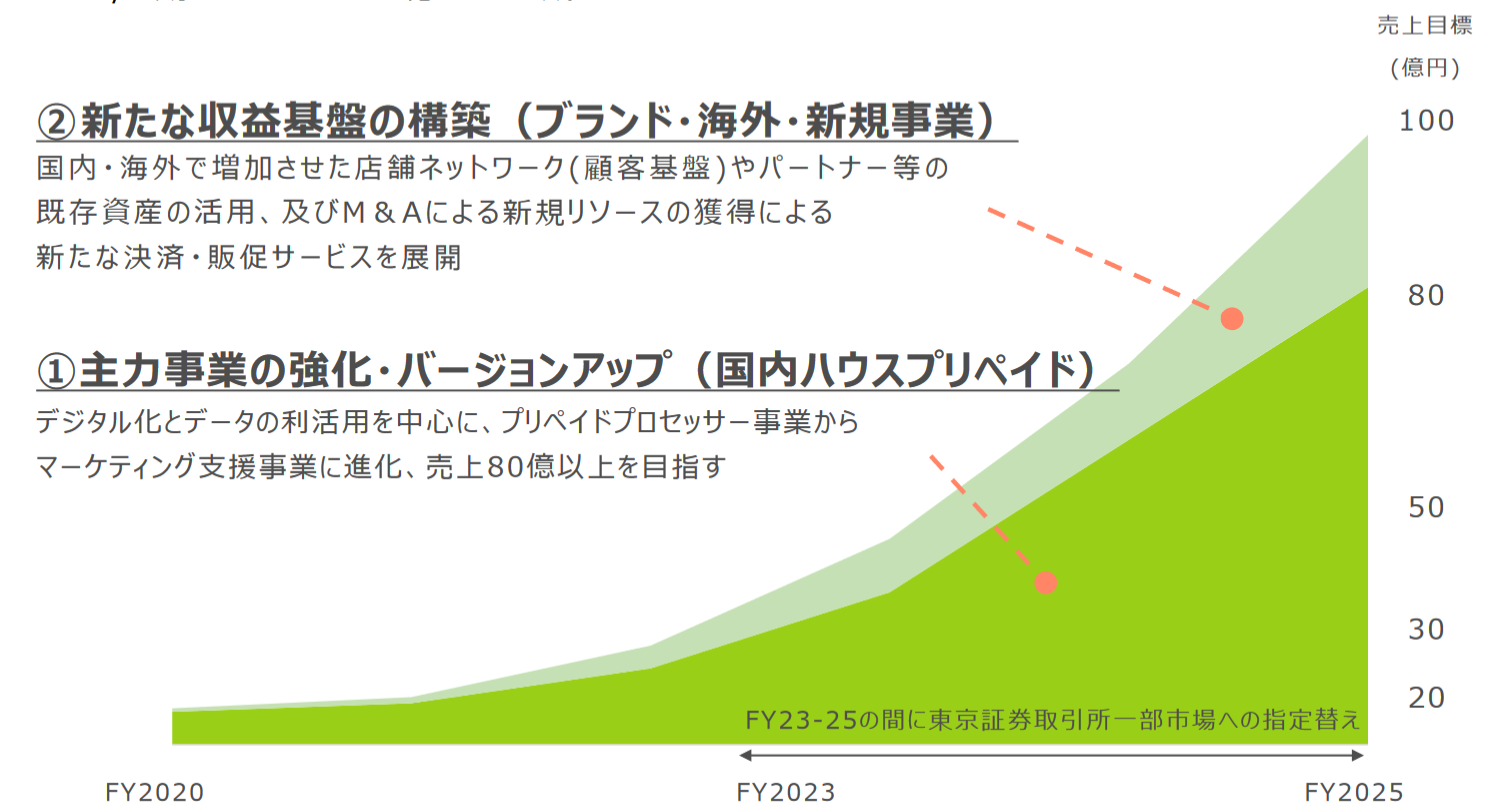

①テーマ

以下2つのテーマを掲げている。

|

テーマ |

内容 |

|

①主力事業の強化・バージョンアップ(国内ハウスプリペイド) |

デジタル化とデータの利活用を中心に、プリペイドプロセッサー事業からマーケティング支援事業に進化。 売上80億円以上を目指す |

|

②新たな収益基盤の構築(ブランド・海外・新規事業) |

国内・海外で増加させた店舗ネットワーク(顧客基盤)やパートナー等の既存資産の活用、及びM&Aによる新規リソースの獲得による新たな決済・販促サービスを展開 |

主力事業であるハウスプリペイド事業売上高を80億円以上の規模に成長させ、2025年6月期に売上高100億円を達成する。

(同社資料より)

②目指す姿

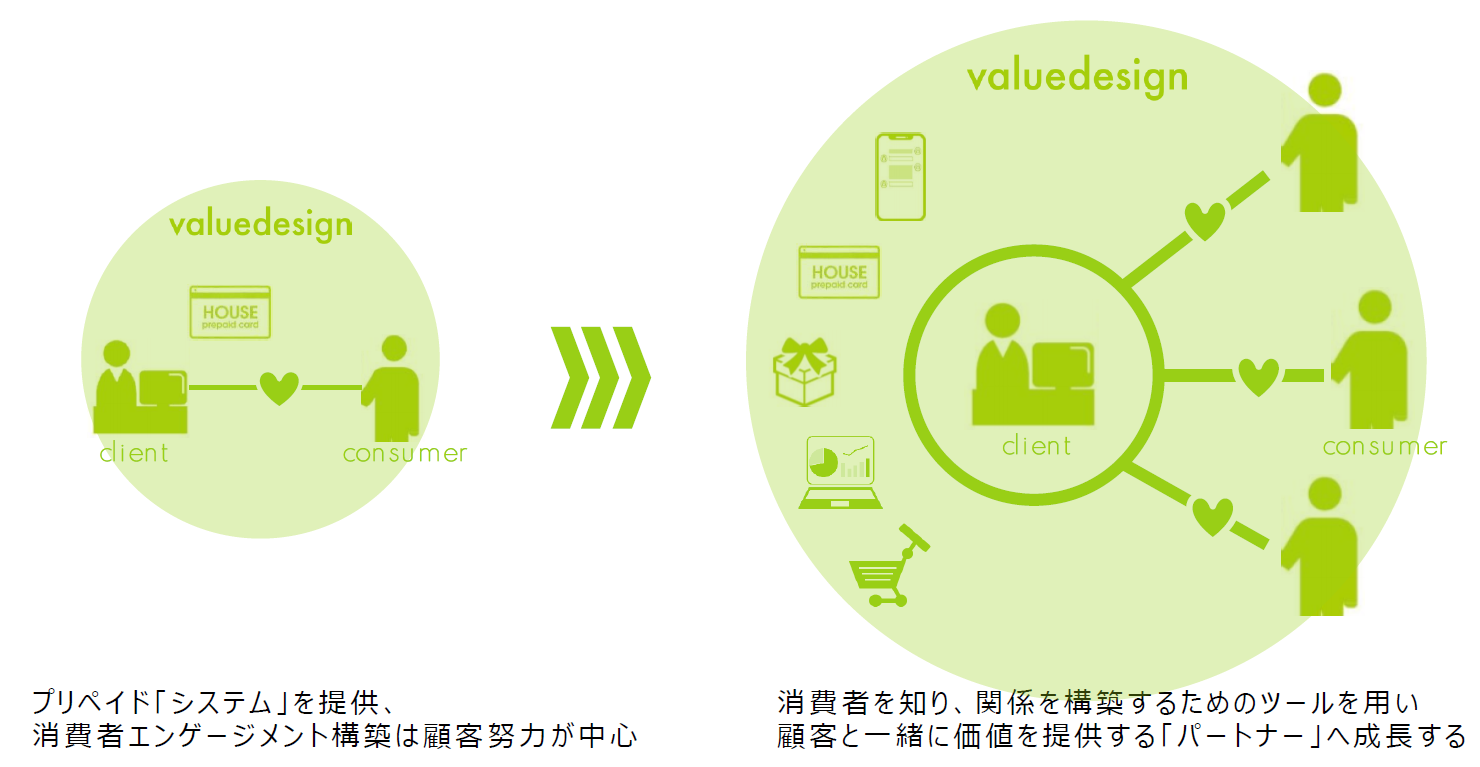

「プリペイドプロセッサー」から、様々なマーケティングツールを共に運用しサービス提供企業(顧客) と消費者のコミュニケーションの架け橋をつくる「消費者価値の共創パートナー」へ進化する。

(同社資料より)

③基本方針

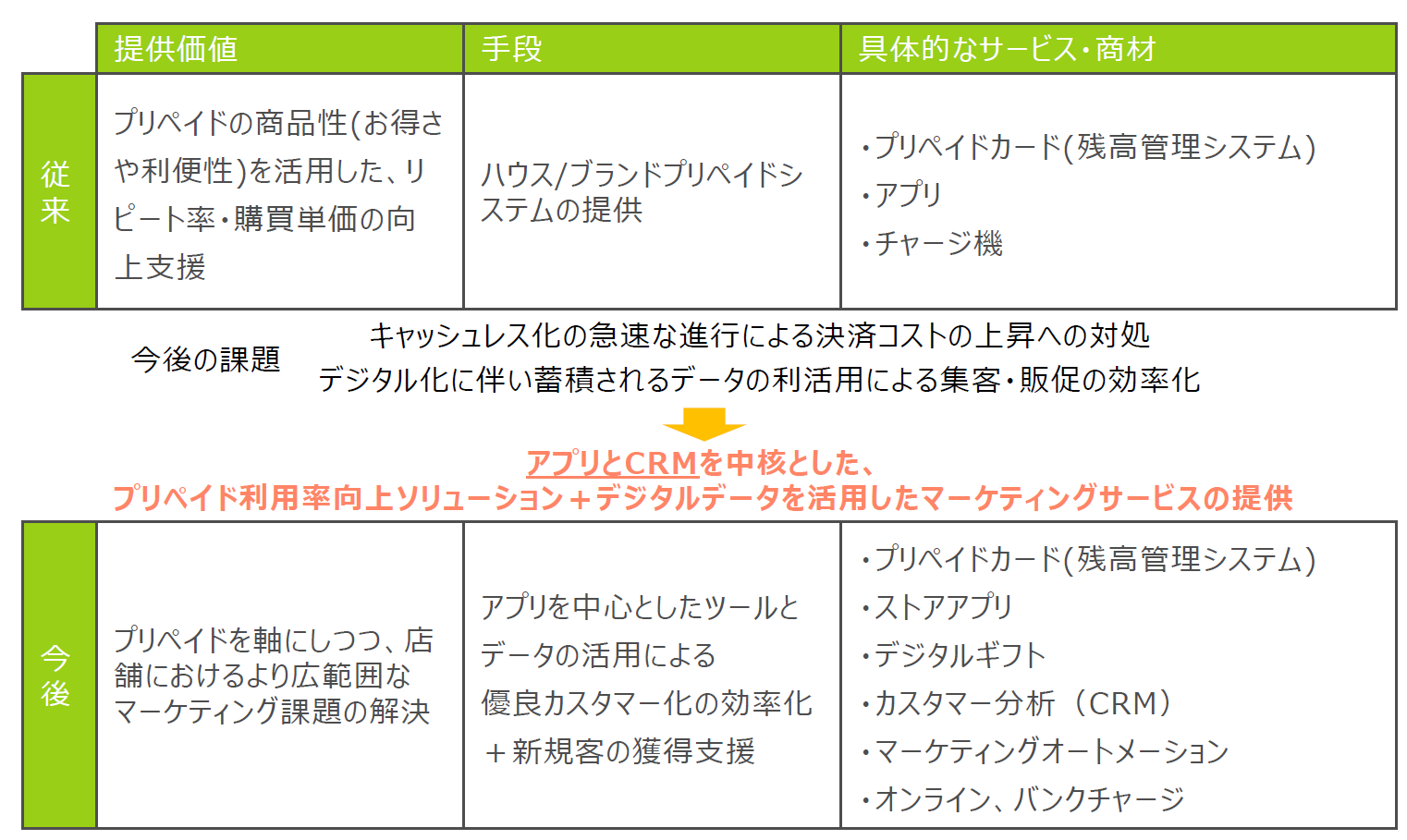

「キャッシュレス化の急速な進行による決済コストの上昇への対処」や「デジタル化に伴い蓄積されるデータの利活用による集客・販促の効率化」への対応が顧客企業の今後の課題であると認識しており、そうしたニーズに的確に対応するべく、自社が提供する価値の転換を図る。

またそのための手段や具体的なサービス・商材も変化・拡充させる。

(同社資料より)

④各テーマにおける取り組み

<1.主力事業のさらなる強化と成長(国内ハウス)>

◎中長期業績目標

以下のKPIを基に、2025年システム手数料売上80億円以上を目指す。

|

|

2020年6月期 |

2023年6月期 |

2025年6月期 目標 |

|

取扱高(プリペイド入金額) |

5,393億円 |

1.5兆円 |

2.5兆円 |

|

導入店舗数 |

8万店舗 |

10万店舗 |

15万店舗 |

|

決済比率 |

13.0% |

30.0% |

40.0% |

|

システム利用料売上 |

14.8億円 |

40億円以上 |

80億円以上 |

◎現状

*飲食チェーンや、スーパーマーケット等へオリジナル電子マネー(プリペイドカード)を提供。これまでの導入支援実績は790社・80,160店舗超で国内No.1 (2020年6月末時点)

*上場直前(2016/6期)から5年間で店舗数約1.6倍、取扱高は7.4倍に急成長

◎市場環境

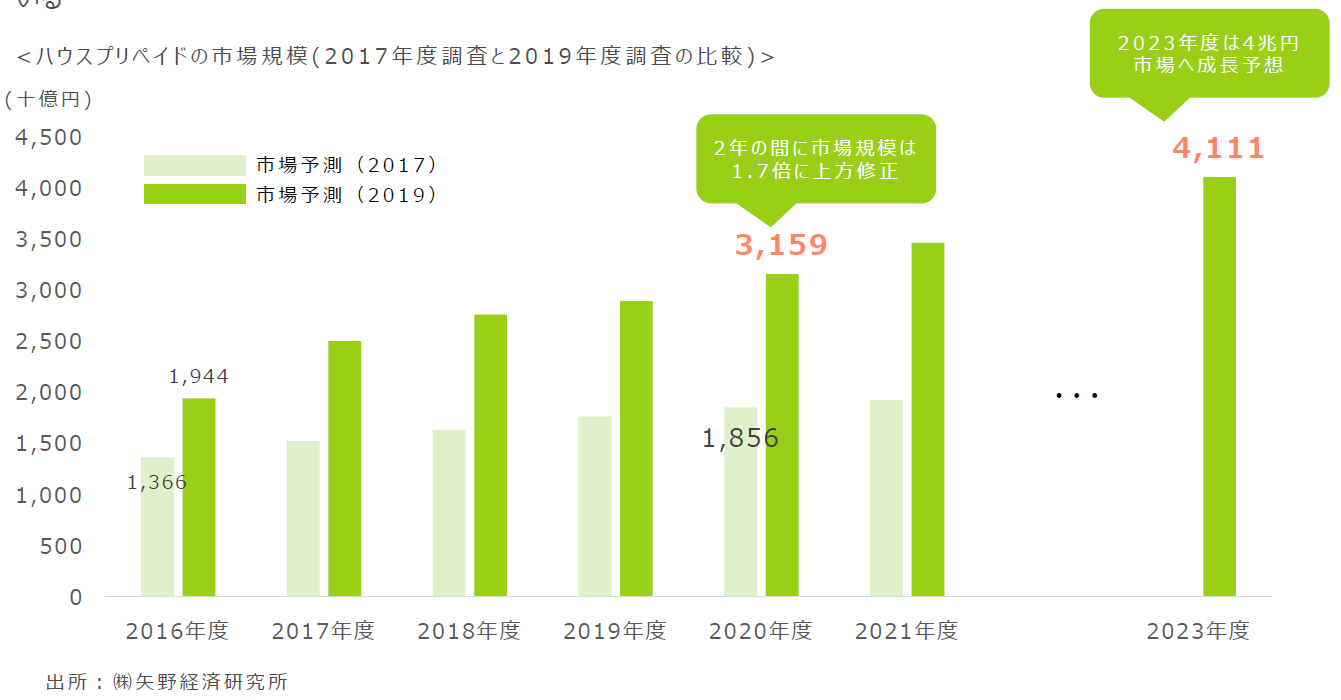

ハウスプリペイドを含む、キャッシュレス決済市場は毎年コンスタントに成長を続けており、2023年度には2016年の市場規模の約2倍への成長が予測される。

また、キャッシュレス決済市場の成長と共に、ハウスプリペイド市場も過去の予測を大きく上回る急成長を遂げている。

(同社資料より)

(同社資料より)

◎戦略

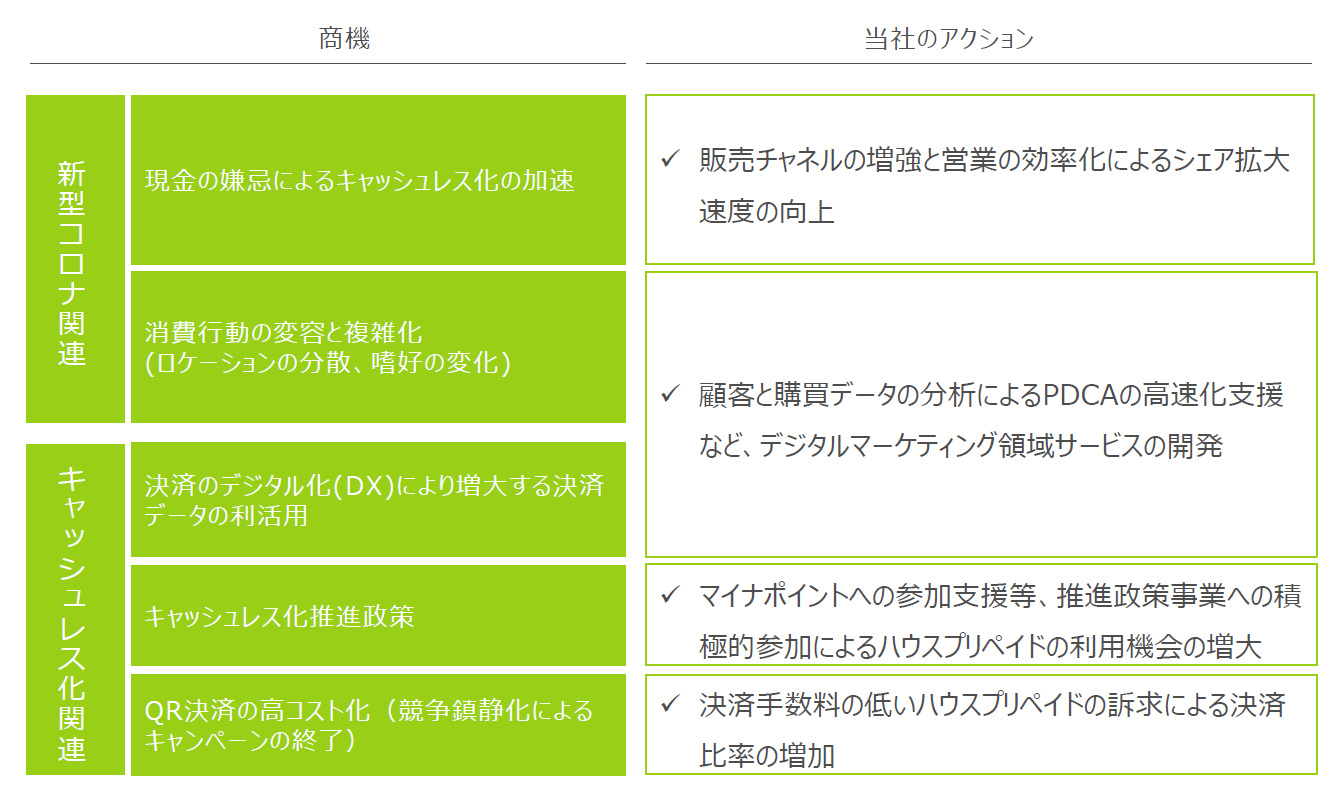

こうした市場環境を踏まえ、新型コロナウイルスにより一段と加速するキャッシュレス化や決済のデジタル化(DX)により増大する決済データの利活用等を商機と認識し、「販売チャネルの増強と営業の効率化によるシェア拡大速度の向上」「顧客と購買データの分析によるPDCAの高速化支援など、デジタルマーケティング領域サービスの開発」「マイナポイントへの参加支援等、推進政策事業への積極的参加によるハウスプリペイドの利用機会の増大」「決済手数料の低いハウスプリペイドの訴求による決済比率の増加」といったアクションをとる。

(同社資料より)

◎収益構造と各種KPIの伸長方針

システム手数料売上は、取扱高と手数料率の積であるが、手数料率は現状維持との想定の下、取扱高の拡大を目指す。

そのためには、①導入企業(店舗数)の拡大、②ユーザー数の拡大(決済比率の向上)、③チャージ/利用金額の拡大が必要となり、それぞれにおいて以下のような戦略を推進する。

≪①導入企業(店舗)数の拡大≫

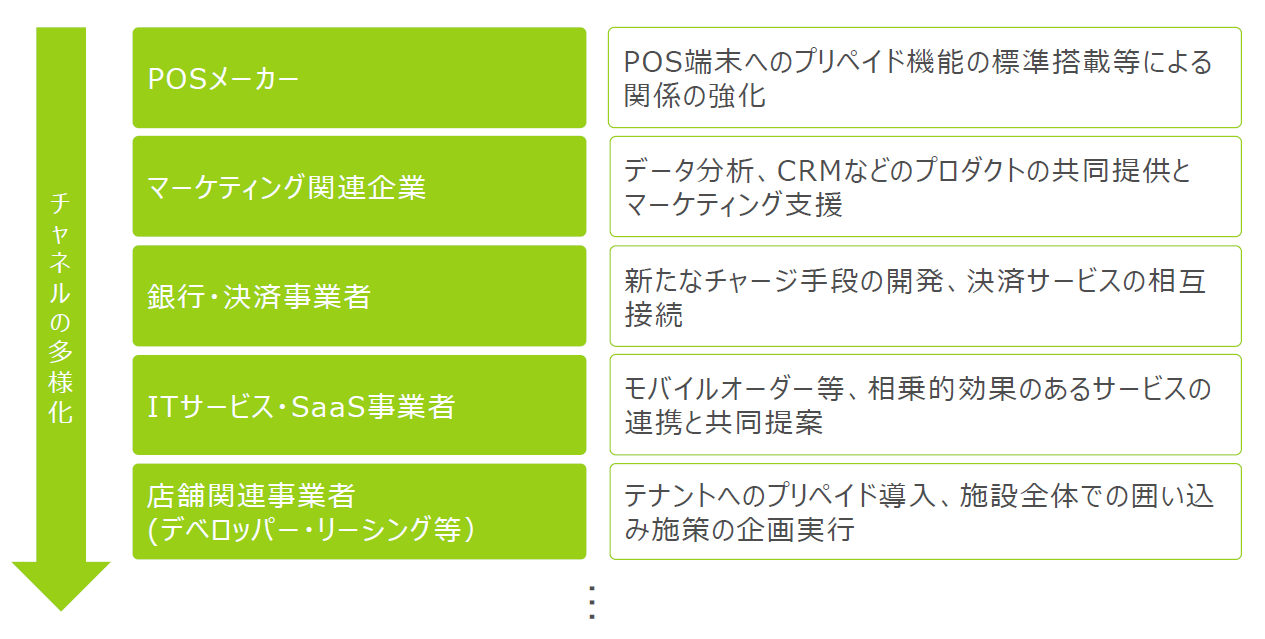

販売チャネル(パートナー企業)を増加・多様化させるとともに、サービスの共同開発など各パートナーとの関係強化にも努め、拡販能力を増強する。

(同社資料より)

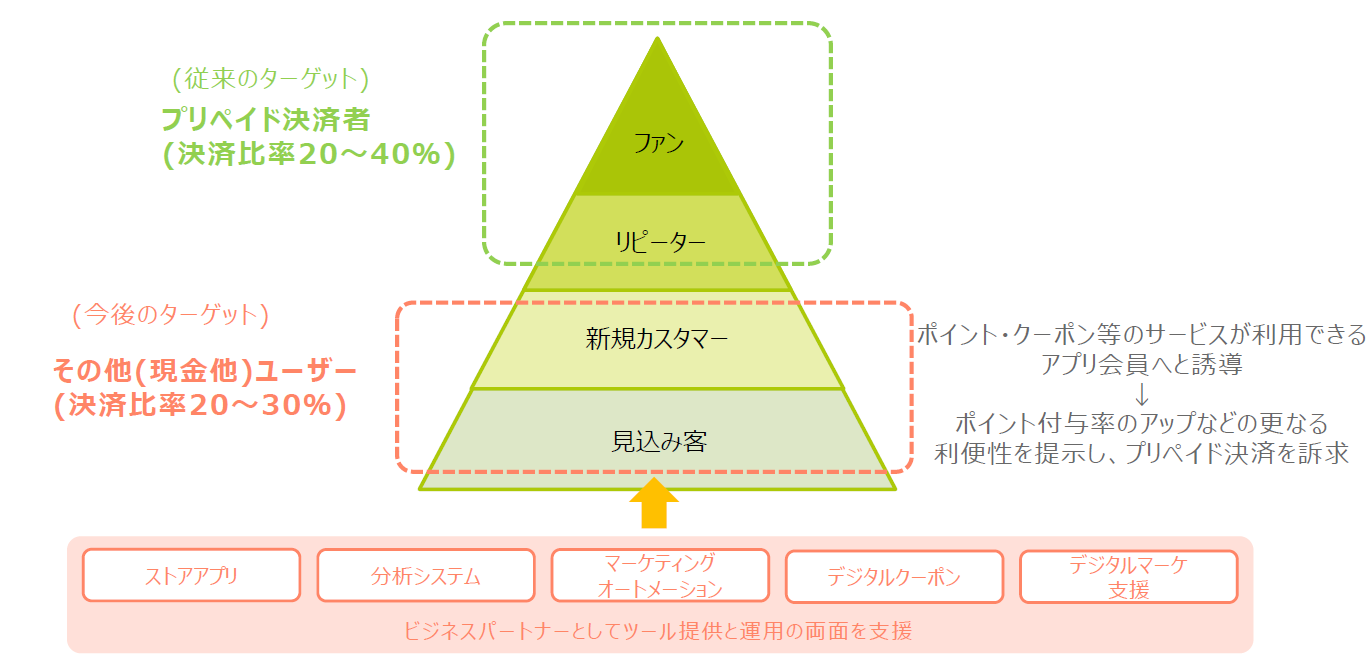

≪②ユーザー数の拡大(決済比率の向上)≫

プリペイド及び周辺サービスのデジタル化を推進し、非プリペイド利用者(他決済手段の利用者)を取り込み、プリペイド+アプリ会員を全体の40%~70%へ拡大する。

(同社資料より)

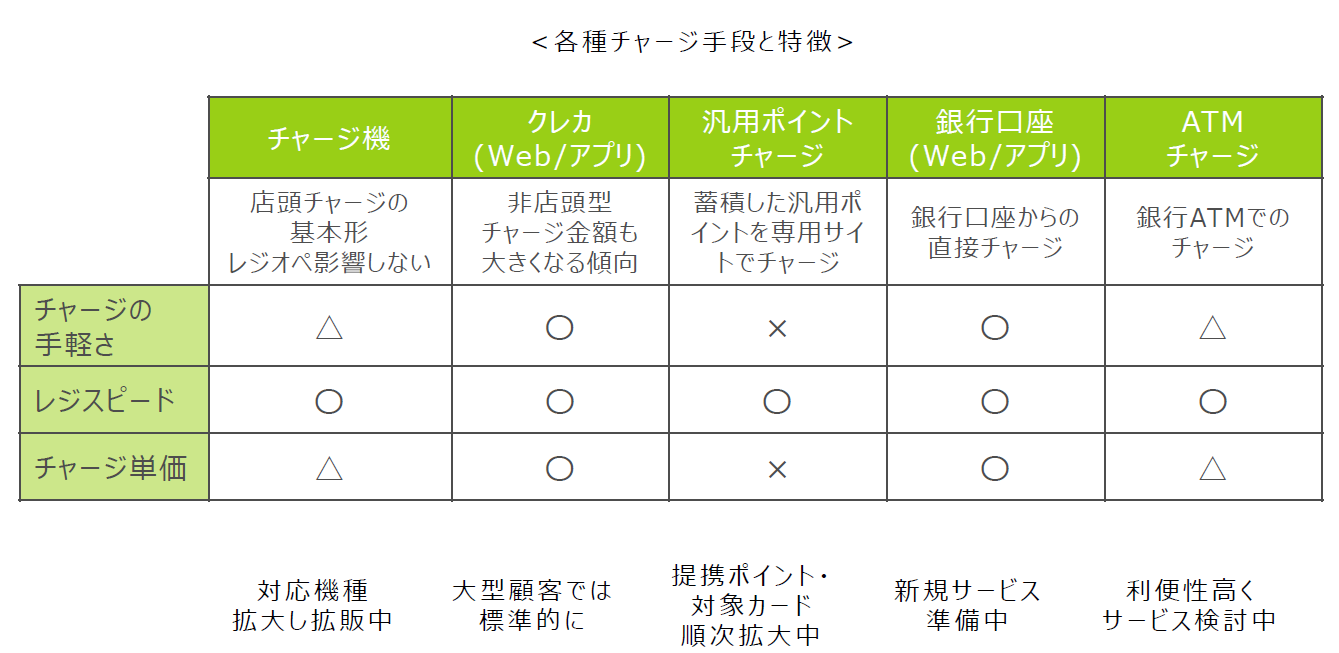

≪③チャージ/利用金額の拡大≫

現金チャージからアプリ(クレカ)、口座など、より利便性・チャージ金額とも高くなるサービスへのニーズが上昇しており、ラインナップを順次拡大中である。

(同社資料より)

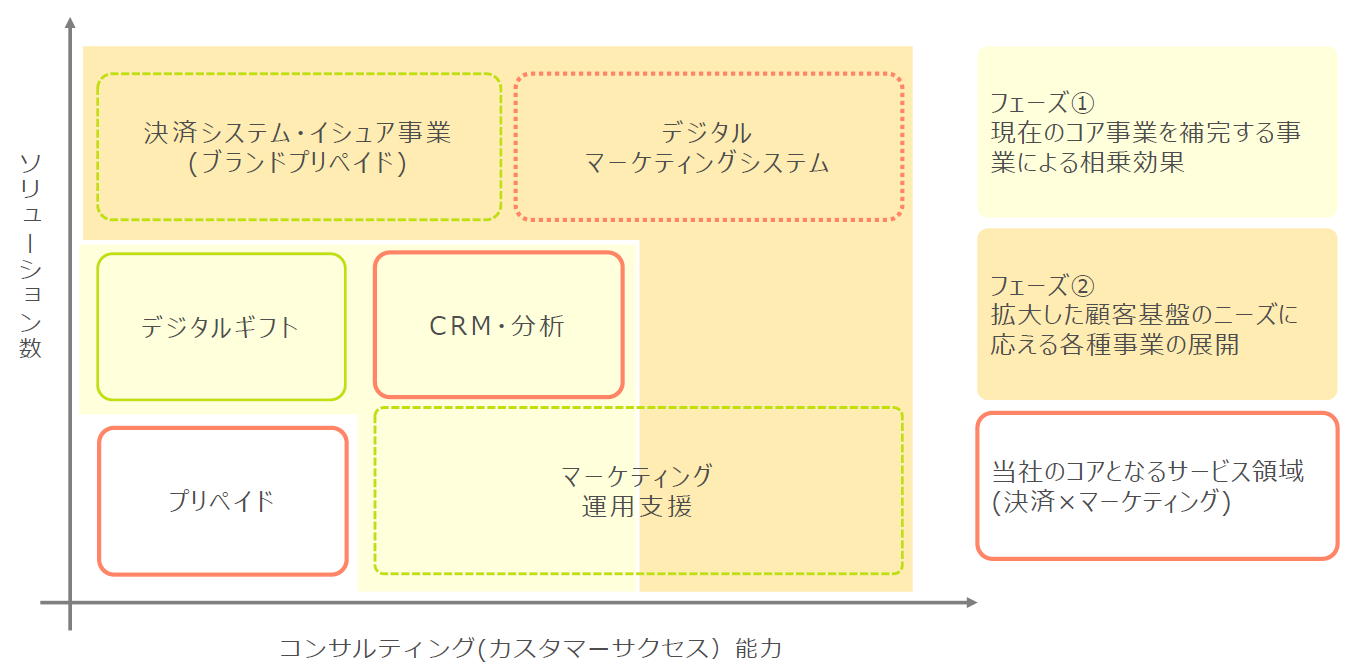

<2.新たな収益基盤の構築(ブランド・海外・新規事業)>

◎新規事業開発の考え方

国内ハウスプリペイドカードとの相互作用のある事業から展開し、既存顧客に対し新たなソリューションを上積する。

みソリューションの獲得には外部のパートナーとの協業やM&A等も積極的に活用する。

(同社資料より)

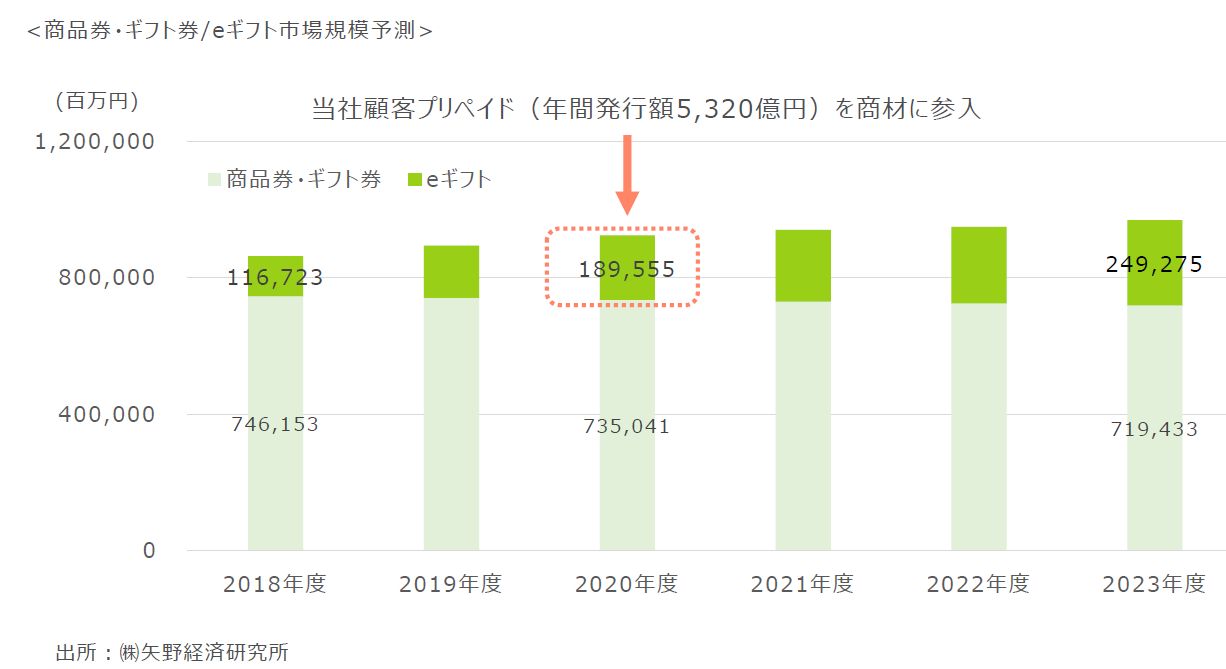

≪新規事業1:デジタルギフト≫

「トピックス」で触れたように、新規客の獲得施策となるギフトサービスを提供する。法人内需要での活用も想定している。

従来型の商品券市場が逓減する一方、eギフト( デジタルギフト) 市場は拡大中であり、この成長市場に対し、年間5,000億円超を発行する顧客企業のギフトを順次投入する。

(同社資料より)

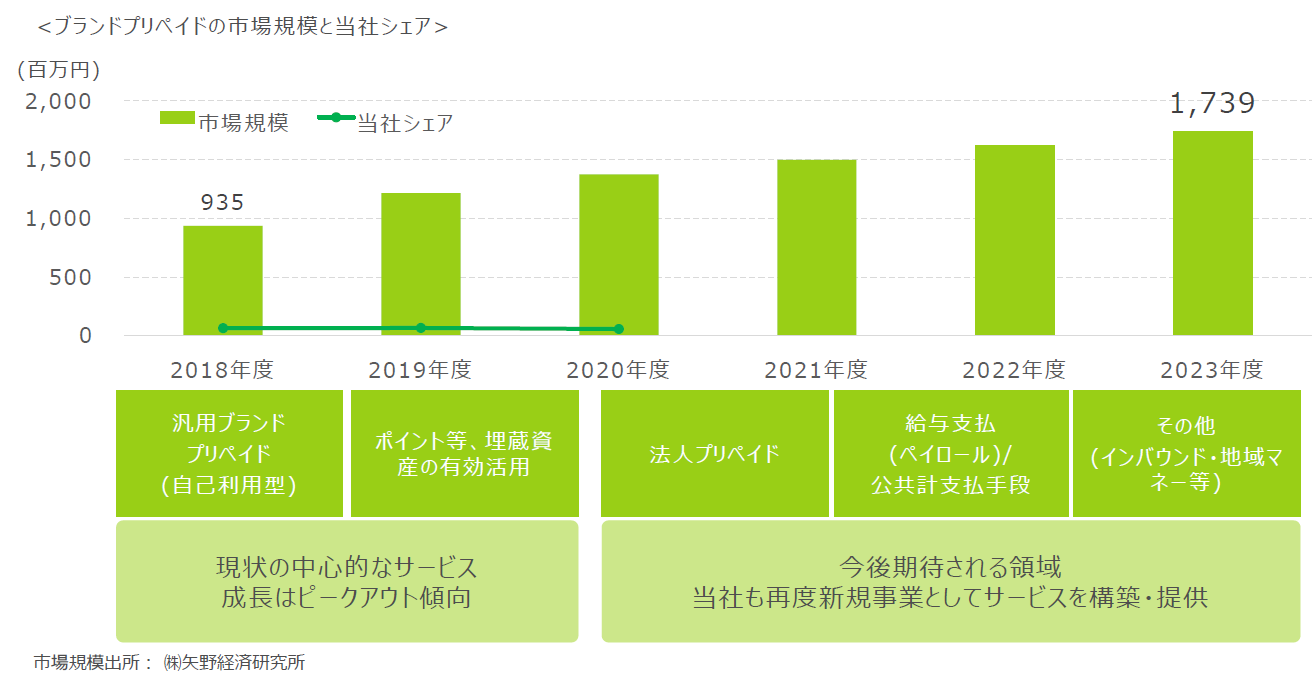

≪新規事業2:ブランドプリペイド≫

現在の市場では自己利用(自分でチャージ・利用のモデル)・ポイント等の有効活用を狙いとしたサービスが中心だが、今後、B2Bや送金関連などのサービスへの拡大が期待されている。

市場全体が、従来の中心的サービスモデル(消費者が自らチャージして利用)の転換期を迎えており、同社もそれを機に再投資を行い、強みを活用できる事業にリニューアルを行う。

自らがカード発行者(イシュア)となることも含め、自社の強みを生かし、差別化されたブランドプリペイドサービスを展開する。

(同社資料より)

なかでも、経費の使用・精算に活用される法人カード(クレジット)のプリペイド版は、経費予算管理の容易性や、従業員配布に対する制限の軽さ等から今後大きな需要が期待される。

≪新規事業3:海外展開≫

これまでの全方位的な展開から、タイ、インドなどある程度の顧客基盤を有しかつ成長性の高い市場へリソースを集中する方針に転換する。

先ずは注力エリア事業の早期黒字化を達成し、その後横展開による成長を推進する。

(同社資料より)

⑤業績目標

以上のような施策を推進し、最終2023年6つ機器売上高44億円、営業利益4.2億円を目指す。

|

|

2021年6月期 |

2022年6月期 |

2023年6月期 |

CAGR |

|

売上高 |

2,622 |

3,200 |

4,400 |

21.1% |

|

営業利益 |

103 |

227 |

418 |

45.0% |

*単位:百万円。

*CAGRは20年6月期を起点とした年平均成長率。(株)インベストメントブリッジが計算。

5.今後の注目点

初期売上において前年同期に特需的要因があったこともあり減収ではあったが、反対にキャッシュレス・消費還元事業の終了で反動減を予想していたシステム利用料売上が増収であった。また営業利益も水準は低いながらも、5期連続で黒字を計上しており、足元の収益動向は堅調だ。同社では19年6月期に実施した積極投資を経て収益安定化が進んでいると認識している。

そうした中、2025年売上高100億円を目指す中期経営計画を発表した。

創業から現在まで構築してきた国内No.1というポジションをアドバンテージとしつつ、これまでの「プリペイドプロセッサー」から、様々なマーケティングツールを共に運用しサービス提供企業(顧客) と消費者のコミュニケーションの架け橋をつくる「消費者価値の共創パートナー」への進化を掲げている。

新型コロナウイルスの影響は引続き不透明だが、まずはトップラインを伸ばしつつ、来期過去最高益更新を実現できるかを注目したい。

<参考:コーポレートガバナンスについて>

◎組織形態、取締役、監査役の構成

|

組織形態 |

監査役設置会社 |

|

取締役 |

6名、うち社外1名 |

|

監査役 |

3名、うち社外2名 |

◎コーポレートガバナンス報告書

最終更新日:2020年9月25日

<基本的な考え方>

当社は、株主・従業員・取引先、すべてのステークホルダーとの良好な関係を維持し、透明性の高い健全なコーポレートガバナンス体制及び企業倫理の構築に向け、鋭意努力を行っております。また、遵法の精神に基づきコンプライアンスの徹底、経営の透明性と公正性の向上及び環境変化への機敏な対応と競争力の強化を目指して、最適な経営管理体制の構築に努めてゆく方針であります。

<実施しない主な原則とその理由>

「当社はコーポレートガバナンス・コードの基本原則について、全て実施いたします。」と記述している。