(9278) ブックオフグループホールディングス株式会社 コロナ禍も巣ごもり需要あり

|

堀内 康隆 社長 |

ブックオフグループホールディングス株式会社(9278) |

|

|

企業情報

|

市場 |

東証1部 |

|

業種 |

小売業(商業) |

|

代表者 |

堀内 康隆 |

|

所在地 |

相模原市南区古淵2-14-20 |

|

決算月 |

5月 |

|

HP |

株式情報

|

株価 |

発行済株式数(自己株式を控除) |

時価総額 |

ROE(実) |

売買単位 |

|

|

843円 |

17,447,413株 |

14,708百万円 |

1.9% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

6.00円 |

0.7% |

11.46円 |

73.6倍 |

731.85円 |

1.2倍 |

*株価は11/26終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。ROE、BPSは前期末実績。

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

親会社株主帰属利益 |

EPS |

DPS |

|

2017年3月(実) |

81,344 |

116 |

588 |

-1,159 |

-56.41 |

10.00 |

|

2018年3月(実) |

80,049 |

613 |

1,092 |

-889 |

-43.31 |

10.00 |

|

2019年3月(実) |

80,796 |

1,550 |

2,120 |

2,172 |

112.19 |

15.00 |

|

2020年3月(実) |

84,389 |

1,428 |

1,898 |

240 |

13.77 |

6.00 |

|

2021年5月(予)* |

96,000 |

1,300 |

1,650 |

200 |

11.46 |

6.00 |

* 2021年5月期は14ヶ月決算。予想は会社予想。単位:百万円、円。

ブックオフグループホールディングス(株)の2021年5月期第2四半期決算の概要と通期の見通しについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2021年5月期第2四半期決算概要

3.2021年5月期業績予想

4.現状を踏まえた今後の戦略

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 21/5期2Q(累計)は前年同期比9.1%の減収、同43.2%の経常減益。1Q(4-6月)の店舗休業の影響で大幅な経常減益となったが、2Q(7-9月)は巣ごもり需要を背景に経常利益が過去5年間の最高を更新した。感染防止策を講じた上で、休業店舗の営業を5月中旬より順次再開し、6月には国内直営店の営業がほぼ正常化。6月以降、巣ごもり需要により粗利率の高い書籍の売上が増加した。

- 14ヶ月決算となる21/5期予想は売上高960億円、経常利益16.5億円。4Q(累計)の12ヶ月では、売上高810億円(前年同期比4.0%減)、経常利益13億円(同31.5%減)。足元の仕入動向や3Qにピークを迎えるアパレルの売上動向が弱含みであること等を踏まえ、通期業績予想を据え置いた。年末年始のピークを前に、仕入獲得を目的としたプロモーションを積極的に実施していく。

- 中期経営方針に大きな変更はないものの、現状課題とコロナ後の消費動向を勘案し、店舗投資や注力分野を見直した。店舗投資については、コロナ禍による外出自粛・行動範囲の縮小に対応して、大型複合店で広域商圏から人を集めるビジネスモデルだけでなく、中規模商圏で機動的に対応できる新パッケージの開発に取り組んでいく。商材では、引き続き貴金属・時計・ブランドバッグに力を入れると共に、主力商材とのシナジーが期待でき客層の拡大にもつながるトレカ・ホビー、コロナ禍で需要が回復してきたスポーツ・アウトドア用品を伸ばしていく。

1.会社概要

書籍、CD、DVD、ゲーム、アパレル、スポーツ用品、ベビー用品、雑貨など様々なジャンルでリユース(再使用)事業を展開する日本最大級のリユースチェーンをグループで展開。北海道から沖縄まで全国をカバーする約800の店舗ネットワーク(直営+フランチャイズ)に加え、「ネットリユース」とのシナジーを追及している。

【ブックオフグループの経営理念】

「事業活動を通じての社会への貢献」、「全従業員の物心両面の幸福の追求」という経営理念の下、「本」の買取・販売を中心に様々なモノのリユースに取り組む中で育んできた、ブランド、店舗網、そして人財がグループの強みとなっている。「多くの人に楽しく豊かな生活を提供する」事を使命とし、「リユースのリーディングカンパニー」と「自信と情熱を持って安心して働き、成長できる会社」を目指している。

【ダイバーシティへの取り組み】

「従業員は最大の財産である」、「知力と人間力を備えた「人財」の成長が、会社の成長に直結する」と同社は考えている。このため、個々の従業員が強みを活かすことができる職場環境の整備と従業員への能力開発や自己実現の機会提供に努めている。この一環として、2014年10月に特定地域内での勤務が可能な地域選択制度を導入した他、従業員同士が夫婦の場合、配偶者の転勤にあわせて転居先の近くの店舗への異動を配慮する「夫婦帯同転勤制度」を導入した。

また、障がい者雇用にも取り組んでおり、2010年10月にビーアシスト(株)を設立した(同年12月に障害者雇用促進法に基づく特例子会社として認定)。ビーアシスト(株)は、働く事ができる障がい者に「福祉」ではなく「企業の活動」として就労の機会・環境を提供し、社会参加・自立を支援している(ブックオフグループ全体で140名を超える障がい者を雇用している)。

1-1 事業内容

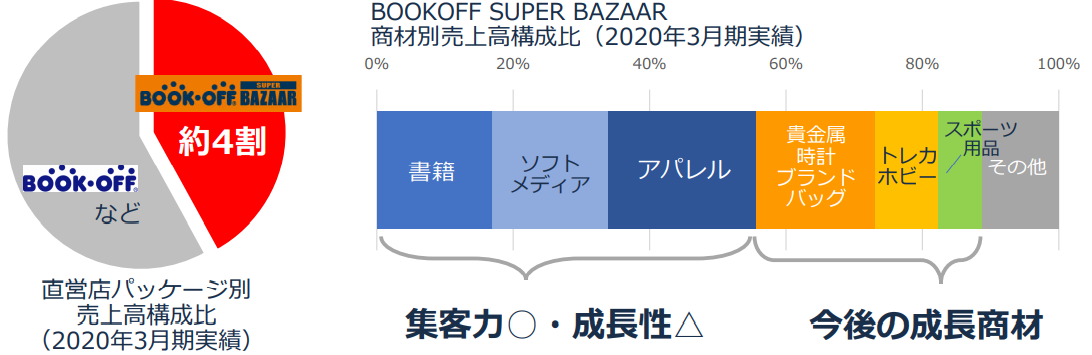

書籍・ソフト等のリユースショップ「BOOKOFF」のチェーン本部としてフランチャイズ(FC)システムの運営及び直営店舗の運営を行っている。直営店舗は、本・CD・DVD・ゲームソフト・家電・携帯等を取り扱う「BOOKOFF」、「BOOKOFF」にアパレル・ブランド品等を加えた中型複合店舗「BOOKOFF PLUS」、及び書籍・ソフトの他、家電(オーディオ・ビジュアル、コンピュータ等)、アパレル、スポーツ用品、ベビー用品、腕時計、ブランドバッグ、貴金属、食器、雑貨など幅広いリユース品を取り扱う総合リユースの大型複合店舗「BOOKOFF SUPER BAZAAR」の3つのタイプで展開している。

この他、ECサイト「BOOKOFF Online」及び大手百貨店内で富裕層向け買取サービス等を行うハグオール、新刊書店の運営及びブックレビューコミュニティサイトの運営等を行っている。

|

|

|

||

|

平均売場面積 |

約130坪 |

平均売場面積 |

約950坪 |

|

取扱商材 |

本、CD、DVD、ゲーム、ホビー 携帯電話、家電等 |

取扱商材 |

「BOOKOFF」+洋服、ブランド品、雑貨、スポーツ用品、食器等 |

|

|

|

||

|

平均売場面積 |

約300坪 |

平均売場面積 |

約20坪 |

|

取扱商材 |

「BOOKOFF」+洋服、服飾雑貨等 |

取扱商材 |

洋服、ブランド品、小型家電等を中心とした買取特化型店舗 |

(同社資料を基に作成)

ブックオフグループ

主な子会社は、(株)ブックレット、(株)ブックオフウィズ、(株)ブックオフ沖縄、(株)マナス、(株)ブックオフ南九州が、国内で「BOOKOFF」店舗の運営を行なっている。(株)ブックオフウィズは、上記に加え、アパレル・ベビー用品等のリユース店舗の運営を行なっており、腕時計・ブランドバッグ・貴金属等のリユースショップ・チェーンである「キングラム」のFCでもある。また、(株)ブックレット、(株)ブックオフウィズ、(株)ブックオフ沖縄は、アパレル等のリユース店舗の運営も行なっている。

海外では、BOOKOFF U.S.A. INC.が米国で「BOOKOFF」店舗の運営、BOK MARKETING SDN.BHD.がマレーシアで「Jalan Jalan Japan」の運営をそれぞれ行っている。

2016年に進出したマレーシアでは、現地オリジナルパッケージの「Jalan Jalan Japan」を展開している。店舗コンセプトの「Preloved in Japan」、「商品量の多さ」、「価格の安さ」が現地のニーズにマッチし業績は好調。人財育成に力を入れ、店舗ネットワークの更なる拡充に取り組んでいく。先ずは3~4年内に10店舗体制を確立したい考えで、中期的には同業者の廃棄商品の引き受け等も視野に入れている。マレーシア事業は黒字化しているが、収益貢献だけでなく、グループの出口機能も担っている(日本国内の店舗で販売に至らなかった商品を現地で販売している)。国内で売れ残った商品は産業廃棄物として処理するが、マレーシア事業が機能する事で処理費用を抑制できる。ただ、店舗運営には大量の商品の確保と大量の商品をさばくオペレーションが要求されるため、他社が同様の事業を展開する事は難しく、業界でも断トツの売上規模を誇る同社ならではの事業である。マレーシア人の店長が日本でマネジメント等の研修を受けている事に加え、現地に店長クラスの日本人社員を派遣して浸透させている。

1-2 SDGsの達成に向けた取り組み

BOOKOFFでモノを売ったり、買ったりする行動そのものがモノの寿命を延ばし、捨てるモノを減らすという社会貢献につながっている。これはSDGs12の「つくる責任、つかう責任」目標を達成させるために、非常に重要な役割を果たす。これらをはじめ、同社の中心事業であるリユース業を軸に様々な活動を通してSDGsの達成に貢献していく考え。

|

|

リユースと古紙リサイクル |

|

|

マレーシア事業Jalan Jalanジャパン |

雇用の創出、良質な商品・アパレル提供 |

|

|

(株)ジュエリーアセットマネジャーズ |

宝飾品リペア、代々の継承

|

|

|

障害者雇用促進法認定 |

障がい者支援、雇用の創出 |

|

|

本やゲーム等、様々なモノをブックオフに送ると、その買取金額が支援となるサービス |

企業・行政・NPO団体とのパートナーシップ |

|

(同社資料より)

21/5期第2四半期(累計)の取り組み

「空き家」対策を促進するための社会実験への参加、規格外生花「チャンスフラワー」の販売、及び「親子でサステナブル サマースクール2020」への参画を通してSDGsの達成に向けた取り組みを進めた。また、同社の特例子会社で、ブックオフグループの障がい者雇用を担うビーアシスト(株)が2020年10月15日に設立10周年を迎えた。障害者雇用促進法により、民間企業における障害者雇用率は2.2%と定められているが、ブックオフグループは4.33%(2020年6月1日現在)と法定雇用率を大きく上回っている。

「空き家」対策を促進するための社会実験への参加

空き家コンサルティング(株)、(株)浜屋、一般社団法人日本リユース・リサイクル回収事業者組合との連名で南知多町(愛知県)と協定書を締結し、同町が実施する「空き家」対策を促進するための社会実験(「空き家のお宝発掘社会実験」)に参加した。

規格外生花「チャンスフラワー」の販売

生花販売やイベント企画を営む(株)hananeと共に、規格外のため捨てられてしまう生花「チャンスフラワー」のブックオフ店頭での販売に取り組んだ。

「親子でサステナブル サマースクール2020」への参画

CtoC体験予約サービスTABICA(たびか)を運営する(株)ガイアックスが主催する無料オンラインイベント「親子でサステナブル サマースクール2020」へ登壇した。

2.2021年5月期第2四半期決算概要

2-1 連結第2四半期(累計)業績

|

|

20/3期 2Q(累計) |

構成比 |

21/5期 2Q(累計) |

構成比 |

前年同期比 |

|

売上高 |

41,289 |

100.0% |

37,522 |

100.0% |

-9.1% |

|

売上総利益 |

25,322 |

61.3% |

23,272 |

62.0% |

-8.1% |

|

販管費 |

24,441 |

59.2% |

22,754 |

60.6% |

-6.9% |

|

営業利益 |

881 |

2.1% |

517 |

1.4% |

-41.2% |

|

経常利益 |

1,144 |

2.8% |

650 |

1.7% |

-43.2% |

|

親会社株主帰属利益 |

557 |

1.4% |

-284 |

– |

– |

* 単位:百万円

前年同期比9.1%の減収、同43.2%の経常減益

売上高は前年同期との比較で37.6億円(9.1%)減の375.2億円。緊急事態宣言発出に伴い最大時約250店舗(直営全店の6割超)が土日祝もしくは全日休業となった影響で、第1四半期(4-6月)は前年同期との比較で39.1億円の減収となったが、6月にはBOOKOFF国内直営店の営業がほぼ正常化。第2四半期(7-9月)は商材粗利率の高い書籍を中心にした国内BOOKOFF事業の回復とハグオール及びアイデクトの売上増で同1.4億円の増収となった。

尚、巣ごもり需要の取り込みで、第2四半期(累計)のネット経由でのBOOKOFF売上高は同12%増加した。公式スマホアプリ会員が200万人を突破する中、キャッシュレス買取を664店舗で開始する等、非対面・滞在時間短縮ニーズを背景に「ひとつのBOOKOFF」戦略が進展した結果である。

経常利益は前年同期との比較で4.9億円(43.2%)減の6.5億円。第1四半期は1.1億円の損失となったが、第2四半期はBOOKOFFの売上回復で7.6億円の黒字となった。最終損益が2.8億円の損失となったのは、新型コロナウイルス感染症拡大防止のため、臨時休業とした国内外直営店舗の地代家賃、減価償却費等の固定費等、特別損失8.1億円を計上したため。

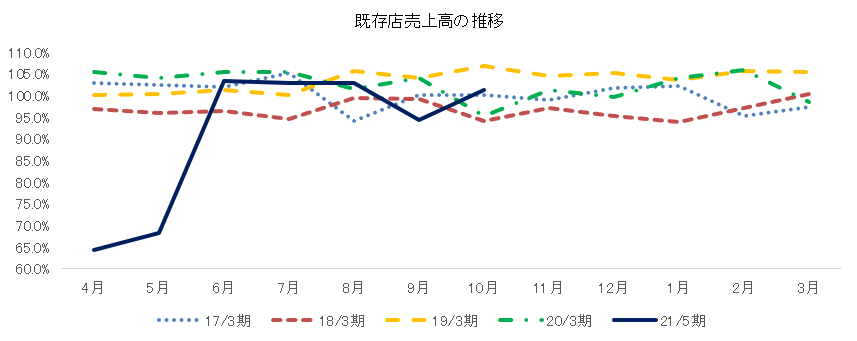

既存店売上高

緊急事態宣言下において、最大時約250店舗(直営全店の6割超)が土日祝もしくは全日休業となった影響で4~5月の既存店売上高は前年同月を大きく下回ったものの、6~8月は巣ごもり需要を背景に回復した。9月が前年同月を下回ったのは、前年同月の消費税増税前の駆け込み需要の反動による。

国内直営店 商材別売上高

|

|

1Q |

2Q |

2Q累計 |

構成比 |

|

書籍 |

84.9% |

106.7% |

95.5% |

35.6% |

|

ソフトメディア(音楽・映像・ゲーム) |

89.4% |

95.1% |

92.3% |

30.5% |

|

アパレル |

48.3% |

82.3% |

63.9% |

8.6% |

|

貴金属・時計・ブランドバッグ |

64.6% |

102.8% |

84.7% |

7.7% |

|

トレカ・ホビー |

74.0% |

108.2% |

91.5% |

7.0% |

|

家電・携帯電話 |

73.1% |

89.2% |

81.3% |

4.6% |

|

スポーツ・アウトドア用品 |

67.3% |

115.9% |

91.1% |

2.8% |

|

その他 |

85.7% |

123.5% |

105.1% |

3.2% |

|

合計 |

78.2% |

100.1% |

89.0% |

100.0% |

店舗営業の正常化後、巣ごもり需要により商材粗利率の高い書籍が好調に推移した他、特に第2四半期は貴金属・時計・ブランドバッグ、トレカ・ホビー、スポーツ・アウトドア用品も伸びた。一方、外出抑制等の影響もあり、アパレルの回復が遅れている。

国内直営店 商材別仕入高

|

|

1Q |

2Q |

2Q累計 |

構成比 |

|

書籍 |

75.3% |

96.4% |

85.4% |

24.8% |

|

ソフトメディア(音楽・映像・ゲーム) |

65.3% |

96.7% |

80.7% |

37.6% |

|

アパレル |

38.0% |

79.8% |

57.8% |

7.0% |

|

貴金属・時計・ブランドバッグ |

52.2% |

98.4% |

76.0% |

12.9% |

|

トレカ・ホビー |

55.4% |

108.5% |

82.5% |

8.8% |

|

家電・携帯電話 |

45.3% |

86.0% |

64.0% |

5.0% |

|

スポーツ・アウトドア用品 |

48.8% |

98.6% |

71.9% |

2.8% |

|

その他 |

46.5% |

90.8% |

66.5% |

1.1% |

|

合計 |

60.5% |

95.7% |

77.7% |

100.0% |

第2四半期は、書籍、ソフトメディア、貴金属・時計・ブランドバッグ、スポーツ・アウトドア用品が回復し、トレーディングカード・ホビーも伸びた。売上高の回復に対してタイムラグが生じているものの、足元、回復傾向が続いている。

店舗投資

|

区分 |

店舗名 |

OPEN |

所在地 |

売場面積 |

|

|

直営 |

新規出店 |

BOOKOFF SUPER BAZAAR 1号京都伏見店 |

5月11日 |

京都府京都市 |

807坪 |

|

FC |

新規出店 |

BOOKOFF 福岡行橋店 |

4月28日 |

福岡県行橋市 |

110坪 |

|

BOOKOFF Châtelet店 |

6月1日 |

フランス |

103坪 |

||

|

リパッケージ |

BOOKOFF PLUS 恵那店 |

5月2日 |

岐阜県恵那市 |

271坪 |

|

|

BOOKOFF PLUS シンフォニープラザ八戸沼館店 |

6月12日 |

青森県八戸市 |

318坪 |

||

|

BOOKOFF PLUS 可児店 |

8月7日 |

岐阜県可児市 |

377坪 |

||

直営店舗の出店が前年同期の6店舗から1店舗に減少した。既存店リニューアルも、予算を一時的に抑制したため、前年同期の36店舗から19店舗に減少した。

その他の事業の営業状況

ハグオール及びアイデクト(前期第3四半期より連結した旧(株)ジュエリーアセットマネジャーズ)は、一時全面休業を余儀なくされたが、現在、営業は正常化している。積極拡大方針に変更はない。ハグオールについては、2020年5月に大丸京都店を、2020年9月には泉北高島屋店を、それぞれオープンした。

海外事業についても、マレーシアでの事業拡大方針に変更はない。足元の一時的なロックダウン(11月に発令)等、一定の影響を見込むものの、2020年11月に予定通り6号店をオープンした。

2-2 財政状態及びキャッシュ・フロー(CF)

財政状態

|

|

20年3月 |

20年9月 |

|

20年3月 |

20年9月 |

|

現預金 |

6,094 |

6,715 |

未払法人税等 |

282 |

252 |

|

売上債権 |

1,898 |

1,813 |

売上割戻引当金 |

512 |

470 |

|

たな卸資産 |

13,129 |

12,625 |

資産除去債務 |

2,358 |

2,405 |

|

流動資産 |

23,704 |

23,435 |

有利子負債 |

17,822 |

18,244 |

|

有形固定資産 |

6,273 |

6,048 |

リース債務 |

1,599 |

1,434 |

|

無形固定資産 |

2,003 |

1,906 |

負債 |

28,687 |

28,605 |

|

投資その他 |

9,553 |

9,700 |

純資産 |

12,848 |

12,486 |

|

固定資産 |

17,830 |

17,656 |

負債・純資産合計 |

41,535 |

41,091 |

* 単位:百万円

店舗休業等に備え、一時的に有利子負債を積み上げた時期があったが、第2四半期末現在で財務バランスはほぼ正常化した。ただ、感染再拡大時に備え、引き続き金融機関借入枠は確保している。自己資本比率30.2%(前期末30.7%)。

キャッシュ・フロー(CF)

|

|

20/3期 2Q(累計) |

21/5期 2Q(累計) |

前年同期比 |

|

|

営業キャッシュ・フロー(A) |

955 |

1,192 |

+236 |

+24.8% |

|

投資キャッシュ・フロー(B) |

-1,928 |

-650 |

+1,277 |

– |

|

フリー・キャッシュ・フロー(A+B) |

-972 |

541 |

+1,514 |

– |

|

財務キャッシュ・フロー |

-67 |

89 |

+156 |

– |

|

現金及び現金同等物期末残高 |

5,083 |

6,715 |

+1,631 |

+32.1% |

* 単位:百万円

運転資金の減少で営業CFが増加する一方、新規出店及びリニューアルの抑制により投資CFのマイナス幅が縮小したため、5.4億円のフリーCFを確保した。

3.2021年5月期業績予想

3-1 21/5期は14ヶ月決算

決算期を5月31日へ変更した。最繁忙期である1月から3月を避けた時期に決算期を移行することで、買い取りの最大化と効率的な事業運営の実現を目指している。このため、同社グループの20年度は14ヶ月決算の21/5期となる。

|

|

21/5期 予想 |

構成比 |

前期比 |

|

売上高 |

96,000 |

100.0% |

– |

|

営業利益 |

1,300 |

1.4% |

– |

|

経常利益 |

1,650 |

1.7% |

– |

|

親会社株主帰属利益 |

200 |

0.2% |

– |

* 単位:百万円

通期予想に変更はなく、売上高960億円、経常利益16.5億円

第2四半期(7-9月)が大幅な増益となった一方で、足元の仕入動向を踏まえ、通期業績予想を据え置いた。書籍、トレカ・ホビーは好調を維持しているが、アパレル売上が弱含みで推移しており、2020年10月~2021年3月の売上高はほぼ前年同期並みの水準を想定している。年末年始のピークを前に、仕入獲得を目的としたプロモーションを積極的に実施していく。

店舗投資については、既存店のリニューアルは一定規模で継続するものの、新規出店計画を白紙にし、新パッケージの開発に取り組んでいく。

期末配当は1株当たり6円を予定している。

尚、20/3期との比較を容易にするため、同社は21/5期第4四半期(累計)の業績予想を開示している。

|

|

20/3期 実績 |

構成比 |

21/5期 4Q(累計)予想 |

構成比 |

前年同期比 |

|

売上高 |

84,389 |

100.0% |

81,000 |

100.0% |

-4.0% |

|

営業利益 |

1,428 |

1.7% |

1,000 |

1.2% |

-30.0% |

|

経常利益 |

1,898 |

2.2% |

1,300 |

1.6% |

-31.5% |

|

親会社株主帰属利益 |

240 |

0.3% |

0 |

– |

– |

* 単位:百万円

3-2 コロナ禍を通して見えてきたこと及び課題

コロナ禍を通して見えてきたことは、「主力商材である本の需要の底堅さ」と「非対面・滞在時間短縮ニーズの顕在化」である。ただ、その一方で、ニーズに応えるための仕入確保が短期的な課題となっている。年末年始の商品在庫を確保するべく、買い取り増加に向けたプロモーションを強化する。また、来期以降の「ひとつのBOOKOFF」戦略の一段の進展に向け、アプリ会員の獲得にも力を入れる。

買い取りの増加に向けたプロモーションとして、既に(11月14日~)テレビCMをオンエアーしているが、今後、クーポンの配布によるアプリ会員からの買い取りにも力を入れる。また、来店者に対して地域・商材別キャンペーンを実施して、特定の商材の買い取りも促進していく。

4.現状を踏まえた今後の戦略

4-1 足元の商材別売上状況(国内直営店)と対応策

書籍、トレカ・ホビー、貴金属・時計・ブランドバッグが好調を維持しており、足元では「3密」回避の観点からのスポーツ・アウトドア用品も伸びている。一方、アパレルは外部環境から早期の回復は難しく、厳しい状況が続く見通し。このため、底堅い需要が見込まれる書籍及びソフトメディアを収益基盤とし、高い成長が見込まれるトレカ・ホビー、貴金属・時計・ブランドバッグに注力していく。また、同社において拡大余地が大きいスポーツ・アウトドア用品の育成にも力を入れる。

上記売上動向を踏まえて、国内直営店の中核業態と位置付けているBOOKOFF SUPER BAZAAR(ブックオフスーパーバザー、以下BSB)の商材構成の見直しを進めていく。

(同社資料より)

尚、BSBは、1,000坪内外の広大な店舗と数十万点に及ぶ商品で強い集客力を誇り、書籍・ソフトメディアからアパレル、スポーツ用品、ブランド品まで、あらゆる商材の「売りたい・買いたい」にワンストップで応えている。

4-2 中期経営方針を一部見直し

『「本」を中核としたリユースのリーディングカンパニー』を目指し、事業方針として、「個店を磨く」(店舗運営と商材)と「総力戦で取り組む」(集客とシステム)の2つを掲げている。「個店を磨く」については、権限委譲と個性的な店づくりによる既存店の強化(個性的な店作り)と郊外型店舗BSBと都心型店舗BOOKOFF総合買取窓口による新規出店に力を入れており、「総力戦で取り組む」については、「ひとつのBOOKOFF」構想の実現に向けた電子買取・公式スマホアプリ・ネット出品と富裕層向け買取サービス「ハグオール」(百貨店事業)及び海外事業に力を入れているが、新規出店については見直しを行った。

(同社資料より)

店舗投資(新規出店の見直し)

これまで店舗投資として、BSB及びBOOKOFF総合買取窓口の新規出店を、BOOKOFF既存店のリニューアルと共に進めてきた。今後は、BOOKOFF既存店のリニューアルは継続するものの、BSBについては、新規出店と既存店リニューアルのバランスをとる。また、新店舗パッケージの開発に取り組む。新店舗パッケージについては、「BOOKOFF PLUS 長久手グリーンロード店」において、トライアルを開始した。

これまでの「長久手グリーンロード店」は、中古をメインに安くて多様な品揃えを提供価値としていたが、新店舗パッケージは、ファミリー+趣味を楽しむ層を主なターゲットとし、中古&新品で商品力強化+遊ぶ場所(売り買い+αの価値)を提供価値とし、2階のアパレル売り場をトレカ・ホビー売場とボードゲームカフェに転換した。

(同社資料より)

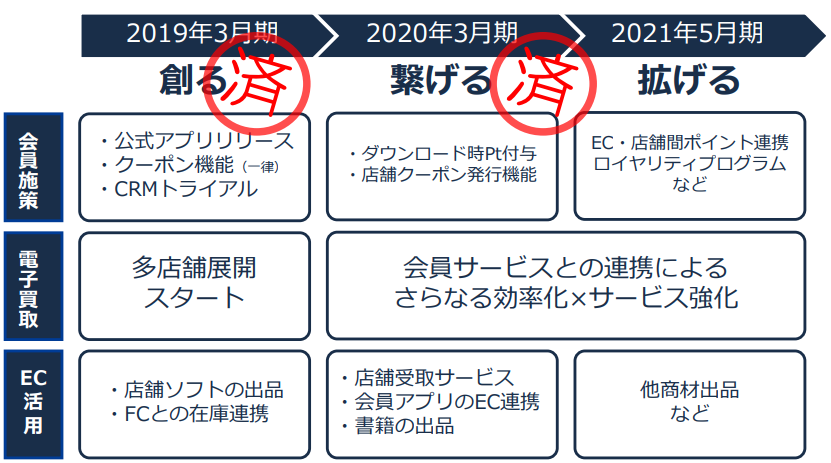

「ひとつのBOOKOFF」構想

「ひとつのBOOKOFF」構想のコンセプトは、「公式スマホアプリを起点に、ECチャネルと全国の店舗網を活用し、リユース商品との「一期一会」を全てのお客様に最適な方法でお届けする」こと。

(同社資料より)

ロードマップは、19/3期「創る」、20/3期「繋げる」、21/5期「拡げる」。19/3期「創る」及び20/3期「繋げる」は計画通り完了し、現在、21/5期「拡げる」のフェーズにある。具体的には、2018年6月に「公式スマホアプリ」(2020年9月末、200万人突破)をリリースし、その後、電子買取システムの導入と拡大(利用者の受付時間短縮と店舗運営効率UP)、店頭在庫のEC連携開始、EC商品の店舗受取サービス開始、更にはキャッシュレス買取開始、と順次サービスを拡充してきた。コロナ禍の厳しい事業環境において、これらの取り組みの成果が現れていることは既に説明した通りである。

(同社資料より)

「ひとつのBOOKOFF」構想はアフターコロナの消費行動にも適合することから、目標(公式スマホアプリ会員500万人以上、キャッシュレス買取利用率10%以上、EC・店舗間連携:FC含むチェーンEC化率20%以上)を定め、より積極的に投資を行っていく。

(同社資料より)

4-3 今後の方針

中期経営方針に掲げる戦略に大きな変更はないものの、現状課題や新型コロナの影響によるトレンド変化への対処のために、一部方向修正する必要が出てきた。今期の投資を抑制した影響に加え、上記の方向修正を踏まえた、今後の業績目標や店舗等の投資戦略等の具体的な内容は、21/5期決算発表時に公表する予定。

「リユース市場は引き続き成長市場。店舗網、人財、テクノロジーを組み合わせ、変化に対応し持続可能な成長」が、同社が描く将来像である。

5.今後の注目点

公式スマホアプリの会員獲得・キャッシュレス決済・EC・店舗間連携により「ひとつのBOOKOFF」構想を推進し利便性を高めつつ、withコロナ・afterコロナのニューノーマルに対応した商材強化及び店舗投資で個店強化を図り、リユース市場の成長を取り込んでいく考え。

商材強化では、既に説明した通り、トレカ・ホビー、貴金属・時計・ブランドバッグ、コロナ禍で伸びているスポーツ・アウトドア用品に力を入れる。この中で特に注目したいのが、トレカ・ホビーである。トレカとはトレーディングカードのことで、ホビーとは、フィギュア、ガンプラ、Nゲージ等の鉄道模型、トミカ等。需要が強く、ここ数年、個店を磨く取組みの一環として強化してきたが、その成果が第2四半期に顕在化した。フィギュア等は、コミックやゲーム等から派生してきたものが多いため、同社の主力商材と相性が良い。また、客層拡大の一環として子供へのアプローチも必要となるが、その際にフックとなる。加えて、コンパクトな陳列が可能で、他のリユース大手はあまり力を入れていない。

一方、アパレルは生産性を高めていく。季節性も含めてカテゴリーが多いため、手間暇がかかり、管理コストが重い。ただ、店舗によってはアパレルの強化が必要な店舗もあり、収益性を第一に店舗毎に特色を出していく。

店舗投資については、コロナ禍による外出自粛・行動範囲の縮小に対応して、中規模商圏で機動的に対応できる新パッケージの開発に取り組んでいく。「BOOKOFF PLUS」程度の店舗規模を考えているようで、この規模であれば、BSBに比べて初期投資を抑えることができるうえ、出店に適した物件も増える。既存店のリプレースを中心に進めていくため、店舗数自体はそれほど増えない見込みだ。また、モノの売り・買いだけでなく、サービス収益の獲得にも取り組んでいく。「BOOKOFF PLUS 長久手グリーンロード店」のボードゲームカフェはこの一環。

上記はあくまで概要であり、詳細については来年5月の公表を待つことになるが、興味深いものになりそうだ。今後の展開に期待したい。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

|

組織形態 |

監査役設置会社 |

|

取締役 |

7名、うち社外4名 |

|

監査役 |

3名、うち社外2名 |

◎コーポレート・ガバナンス報告書(更新日:2020年06月30日)

基本的な考え方

当社グループは、純粋持株会社であるブックオフグループホールディングス株式会社のもと、「事業活動を通じての社会への貢献」「全従業員の物心両面の幸福の追求」をグループ共通の経営理念とし、「経営の透明性・効率性の確保」「迅速な意思決定」「アカウンタビリティの充実」をコーポレート・ガバナンスの基本的な考え方としております。この考えのもと、株主をはじめお客様・従業員・取引先・地域社会等の各ステークホルダーと良好な関係を築くとともに、透明・公正かつ迅速・果断な意思決定を行うための仕組みを整え、持続的な成長及び中長期的な企業価値向上を目指してまいります。

<実施しない主な原則とその理由>

【原則1-4】

当社は、「出資及び有価証券運用に関する規程」により、原則として政策保有目的の株式の取得を行わない方針を定めております。ただし、例外として、当社フランチャイズ・チェーン加盟企業の株式を保有することがあります。政策保有の株式の議決権行使については、議案の内容を精査し、必要に応じて企業との対話を行い、株主価値向上に資するものか否かを判断した上で、適切に行使いたします。

<開示している主な原則>

【原則4-9】

当社は、社外取締役及び社外監査役の独立性の判断基準を策定しており、コーポレート・ガバナンスに関する報告書にて開示しております。また、当社の独立社外取締役2名は、企業経営の経験者やマーケティングや小売業界等それぞれ専門的な知識と豊富な経験に基づき、経営戦略等へ的確な助言・意見具申や重要な意思決定による経営に対する監督、利益相反の監督等を独立した立場で行っております。

【補充原則4-11①】

当社は、取締役会において、実質的で有効な議論を行うためには、取締役が8~10名程度、監査役が3~4名程度が適正と考えております。現在は社内取締役3名、社外取締役4名(うち独立社外取締役2名)、常勤監査役1名、社外監査役2名(うち独立社外監査役1名)であり、取締役は企業経営の経験者や公認会計士、豊富なビジネス経験を有する者、担当事業分野に精通した者、監査役は公認会計士、弁護士、及び事業会社出身者で構成されています。特に社外取締役及び社外監査役は豊富な知識と経験を有する者であり、健全で持続可能な成長が図れるように、構成員のバランスに配慮しております。また、取締役の選任に関しては、当社の企業価値向上に資する候補者であるかを基準に選定し、候補者との対話の機会を持った上で、指名諮問委員会規程に基づき、社長及び独立社外取締役を構成員とする指名諮問委員会で検討の上、取締役会にて決定しております。また、社外取締役の選任に係るガイドラインを定め、その独立性判断基準は、コーポレート・ガバナンスに関する報告書にて開示しております。

【原則5-1】

当社は、IR担当役員を選任し、経営企画部をIR担当部署としております。株主や投資家に対しては、決算説明会を半期に一回開催するとともに、逐次スモールミーティングや個別取材等を実施しております。また、IRポリシーを制定し、当社ホームページにて開示しております。

■IRポリシー<株主との建設的な対話を促進するための方針>

https://www.bookoffgroup.co.jp/ir/policy.html