(4290) 株式会社プレステージ・インターナショナル 国内事業堅調 今後に期待

|

玉上 進一 社長 |

株式会社プレステージ・インターナショナル(4290) |

|

|

企業情報

|

市場 |

東証1部 |

|

業種 |

サービス業 |

|

代表者 |

玉上 進一 |

|

所在地 |

東京都千代田区麹町2-4-1 |

|

決算月 |

3月 |

|

HP |

株式情報

|

株価 |

発行済株式数(自己株式を控除) |

時価総額 |

ROE(実) |

売買単位 |

|

|

909円 |

128,053,892株 |

116,400百万円 |

11.7% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

6.50円 |

0.7% |

26.55円 |

34.2倍 |

220.65円 |

4.1倍 |

*株価は11/13終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。ROE、BPSは前期末実績。

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

親会社株主帰属利益 |

EPS |

DPS |

|

2017年3月(実) |

29,477 |

3,768 |

4,124 |

2,789 |

22.04 |

12.50 |

|

2018年3月(実) |

33,119 |

4,230 |

4,638 |

2,936 |

23.03 |

12.00 |

|

2019年3月(実) |

37,196 |

4,687 |

4,928 |

3,185 |

24.91 |

13.00 |

|

2020年3月(実) |

42,377 |

4,959 |

5,364 |

3,193 |

24.95 |

– |

|

2021年3月(予) |

43,000 |

5,200 |

5,300 |

3,400 |

26.55 |

6.50 |

* 予想は会社予想。単位:百万円、円。

* 2018年10月及び2019年10月、1株を2株に分割(EPSを遡及修正)。2020年3月期配当は、第2四半期末7円、期末3.5円。

(株)プレステージ・インターナショナルの2021年3月期第2四半期決算の概要と通期の見通しについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2021年3月期第2四半期決算概要

3.2021年3月期業績予想

4.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 21/3期上期は前年同期比4.6%の減収、同8.0%の営業増益。プロパティ事業、カスタマー事業、金融保証事業の売上が増加したが、新型コロナウイルス感染症の影響を受けたオートモーティブ事業とグローバル事業の減収をカバーできなかった。ただ、利益面では、アシスタンス業務における外注費や残業の抑制及び人員の再配置による人件費の減少で売上原価が売上の減少額以上に減少した。販管費も、人件費や出張旅費を中心に減少し、営業利益以下の各利益が増加し、1Q決算発表時に上方修正した予想を上回った。1株当たり3.5円の2Q末配当を予定している。

- 通期予想は前期比1.5%の増収、同4.9%の営業増益。国内事業の回復が想定よりも早かったこと、及びコストコントロールの効果を踏まえて、1Q決算発表時に業績予想を上方修正したが、想定を上回る持分適用会社の収益回復を反映するべく、経常利益及び最終利益を再度上方修正した。一方、売上高及び営業利益については、新型コロナウイルス感染症の影響で海外事業に不透明感があるとして据え置いた。期末配当は、1株当たり3円を予定しており、2Q末配当3.5円と合わせての年6.5円となる。

- 今期中に新規事業「ペットアシスト事業」を立ち上げる計画。同事業は、ロード、ホーム、パークと同じサービスインフラを使うことができ、相乗効果が期待できる。コンタクトセンターを運営するだけでなく、フィールドサービスまでも手掛ける同社に対する顧客企業の信頼は厚く、様々な要望が寄せられているようで、「ペットアシスト事業」もこうした要望に応えたもの。今後も顧客企業の声を吸い上げ、新規事業を創出していく考えだが、サービス体制とのバランスを取り、サービス品質を落とすことなく事業を拡大させていきたい、としている。今後の展開に期待したい。

1.会社概要

「エンド・ユーザー(消費者)の不便さや困ったことに耳を傾け、解決に導く」という経営理念の下、国内外でBPO(ビジネス・プロセス・アウトソーシング)事業を展開している。サービスの主なものは、自動車保険加入者にサービスを提供するロードアシスタンスサービス(電話対応から現場でのサービスまで)、海外旅行損害保険加入者向けの日本語緊急コンタクトセンターサービス、物件の管理会社等と契約しマンションの入居者に提供するホームアシストサービス(水漏れ、鍵開け、ハウスクリーニング等)、駐車場管理会社向けのパークアシストサービス等。いずれのサービスも馴染みはあるが、B2Bの事業形態をとっているため、言い換えると、サービス提供の際はクライアント企業(損害保険会社、自動車関連会社、不動産管理会社等)の社名を名乗って対応するため、“プレステージ・インターナショナル”という同社の社名を耳にする事は少ない。

【グループ経営理念とグループ事業方針】

グループ経営理念

エンド・ユーザー(消費者)の不便さや困ったことに耳を傾け、解決に導く事業創造を行い、その発展に伴い社会の問題を解決し、貢献できる企業として成長する。

グループ事業方針

プレステージ・インターナショナルグループは、社会に必要とされ、クライアント企業から信頼され、エンド・ユーザから感謝されるソリューションを提供できるグループを標榜し、社会貢献を常に念頭におきながらクライアント企業、株主、社員、地域と共に繁栄できるグローバルカンパニーを目指します。

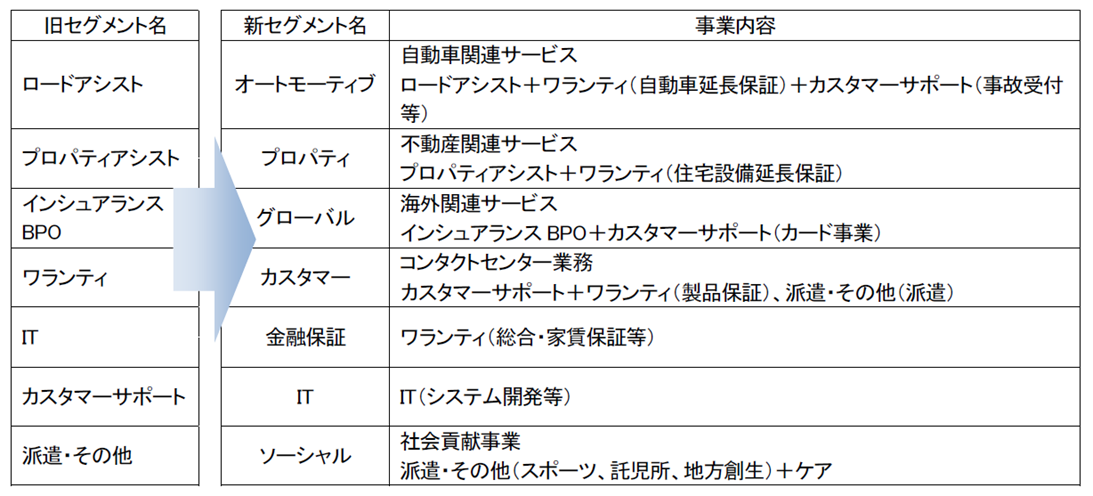

1-1 事業セグメントの概要

リテンション・メーカー戦略の進捗を明確にするため、21/3期よりセグメントを下記の通りサービス別からマーケット別に変更した。

1-2 特徴

玉上社長が、7年間にわたる海外生活で言葉や文化の違いにより不便な思いをした経験から、「海外でも日本にいるときのように高品質で心のこもったサービスを受ける事ができればいいのに・・・。」という思いが会社設立(1986年10月)の動機。その翌年にニューヨークへ進出し、トラブルに遭った日本人からの問い合わせに24時間日本語で対応するサービスを開始した。その後、アジア、ヨーロッパの主要都市にネットワークを広げると共にサービス内容を拡充。国内でのサービスも育成して業容を拡大した。

2001年7月にヘラクレス市場に上場し、2003年10月には、秋田県秋田市に緊急要請を24時間年中無休で受け付けるコンタクトセンターを開設(現「秋田BPOメインキャンパス」WEST棟650席)。「長期的かつ安定した人材の確保によってはじめて顧客への安定したサービスの提供が可能になる」との考えから開設した同キャンパスは、その後、07年EAST棟(550席)、12年サテライト棟(300席)と規模を拡大。高品質のインフラに対するクライアントからの評価は高く、ショールームとしての役割に加え、秋田での新たな雇用創造の一翼も担っている。2012年12月の東証2部上場を経て、2013年12月に東証1部に市場変更。

1-3 強み

同社の強みは、安定したストックビジネス、高品質なサービスを支えるサービス拠点、そして、この結果としての高い収益性と経営効率を実現している事。

安定したストックビジネス

クライアント企業である損害保険会社等の既存顧客向け付加価値サービス(保険特約)が中心のため、外部環境による収益の振れが比較的小さい。主たる業務委託契約フィーは、サービス対象者数×予想利用率によって算出され、サービス対象者やサービス対象者一人当たりの利用が増えると、翌期の委託契約フィーに反映される。特に自動車のトラブル対応は認知度の向上で導入企業や利用者が増加しており、継続的なサービス対象者数の増加と利用率の向上につながっている。自動車メーカーや販売会社がサービス収入の拡大に力を入れている事も追い風となっている。不動産関連サービスも同様に、フローの物件売り切りビジネスに依存していたマンションデベロッパー等がストックビジネスとして強化している事が追い風になっている。また、海外事業として手掛けているヘルスケア・プログラム(海外赴任での健康トラブル対応)は、成長著しい海外市場を目指す企業のグローバル展開が追い風になっている。

高品質なサービスを支えるサービス拠点

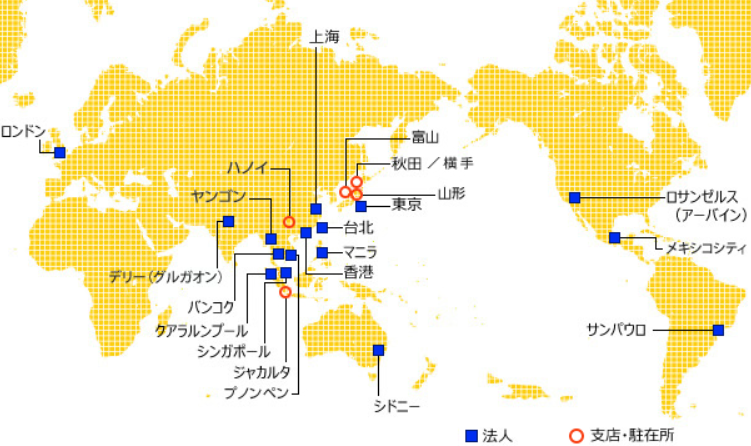

高品質なサービスの提供を実現するために、国内でコンタクトセンターと現場部隊を展開すると共に、世界18ヶ国23拠点のグローバルネットワークを有する。

国内9施設のコンタクトセンター

コンタクトセンターは人材の安定化を念頭に地方都市に開設しており、現在の稼働施設は、秋田BPOメインキャンパス(秋田県秋田市)、山形BPOパーク(山形県酒田市)、秋田BPOキャンパスにかほブランチ(秋田県にかほ市)、及び富山BPOタウン(富山県射水市)、秋田BPO横手キャンパス(秋田県)、及び、山形BPOガーデン鶴岡ブランチ(山形県鶴岡市)、新潟BPO魚沼テラス、横浜コンタクトセンター、青森コンタクトセンターの9施設。

|

拠点名 |

席数 |

人員数 |

退職率 |

拠点名 |

席数 |

人員数 |

退職率 |

|

秋田 |

1,500席 |

1,450人 |

3.5% |

魚沼 |

80席 |

53人 |

5.4% |

|

山形 |

500席 |

582人 |

5.7% |

BPO拠点合計 |

3,880席 |

– |

4.8% |

|

富山 |

1,000席 |

647人 |

6.6% |

鶴岡(ブランチ) |

150席 |

97人 |

6.9% |

|

横手 |

500席 |

298人 |

5.4% |

横浜(グループ会社) |

90席 |

56人 |

23.7% |

|

にかほ |

300席 |

221人 |

4.3% |

青森(同) |

70席 |

37人 |

14.0% |

* 2020年9月末現在

全国主要都市において現場部隊を内製化

現場部隊については、(株)プレミアアシストが、ロードアシスト(自動車向け)、ホームアシスト(不動産向け)、及びパークアシスト(駐車場向け)を全国の主要都市に内製化した現場部隊を展開している(政令指定都市全てのカバーが目標)。

トラブル現場で顧客対応するスタッフは清潔感のあるユニフォームで統一された正社員であり、定期的にマナー講習等が実施され、サービス品質向上への取り組みには余念がない。同社グループ企業の正社員による現場対応への評価は高く、競争力の源泉となっている。

各海外拠点では、海外で病気・ケガをした際の医療費の査定やキャッシュレスで受診可能な病院ネットワークの開拓を行っている。

(同社Webサイトより)

2.2021年3月期第2四半期決算概要

2-1 上期連結業績

|

|

20/3期 上期 |

構成比 |

21/3期 上期 |

構成比 |

前年同期比 |

1Q時予想 |

予想比 |

|

売上高 |

20,688 |

100.0% |

19,739 |

100.0% |

-4.6% |

19,500 |

+1.2% |

|

売上総利益 |

4,349 |

21.0% |

4,474 |

22.7% |

+2.9% |

- |

– |

|

販管費 |

1,931 |

9.3% |

1,863 |

9.4% |

-3.5% |

- |

– |

|

営業利益 |

2,417 |

11.7% |

2,611 |

13.2% |

+8.0% |

2,200 |

+18.7% |

|

経常利益 |

2,595 |

12.5% |

2,629 |

13.3% |

+1.3% |

2,100 |

+25.2% |

|

親会社株主帰属利益 |

1,340 |

6.5% |

1,558 |

7.9% |

+16.2% |

1,300 |

+19.8% |

* 単位:百万円

コストコントロールで同8.0%の営業増益

売上高は前年同期比4.6%(9.4億円)減の197.3億円。既存受託業務を中心にプロパティ事業やカスタマー事業の売上が増加した他、子会社が手掛ける金融保証事業の売上も増加したが、新型コロナウイルス感染症の影響を受けたオートモーティブ事業とグローバル事業の売上が減少した。

利益面では、アシスタンス業務における外注費や残業の抑制及び人員の再配置による人件費の減少で売上原価が前年同期比6.6%(10.7億円)減と売上の減少額以上に減少した。販管費も、残業抑制による人件費や移動自粛による出張旅費の減少で同3.5%減少し、営業利益が26.1億円と同8.0%増加した。為替の影響(1.0億円の差益→0.3億円の差損)で経常利益はわずかな増加にとどまったが、特別損失の減少と税負担率の低下で最終利益は15.5億円と同16.2%増加した。

予想との差異要因

新型コロナウイルス感染症の影響を売上高で19億円、営業利益で7億円程度と想定していたが、国内を中心に想定よりも回復が早かったことに加え、コスト抑制も想定以上に機能したことで第1四半期決算発表時に上方修正した予想を上回った。

2-2 セグメント別動向

|

|

20/3期 上期 |

構成比・利益率 |

21/3期 上期 |

構成比・利益率 |

前年同期比 |

|

オートモーティブ |

10,252 |

49.6% |

9,628 |

48.8% |

-6.1% |

|

プロパティ |

2,535 |

12.3% |

2,613 |

13.2% |

+3.1% |

|

グローバル |

3,094 |

15.0% |

2,296 |

11.6% |

-25.8% |

|

カスタマー |

2,202 |

10.6% |

2,476 |

12.5% |

+12.4% |

|

金融保証 |

2,073 |

10.0% |

2,198 |

11.1% |

+6.1% |

|

IT |

347 |

1.7% |

222 |

1.1% |

-36.0% |

|

ソーシャル |

182 |

0.9% |

302 |

1.5% |

+66.0% |

|

連結売上高 |

20,688 |

100.0% |

19,739 |

100.0% |

-4.6% |

|

オートモーティブ |

1,249 |

12.2% |

1,419 |

14.7% |

+13.6% |

|

プロパティ |

225 |

8.9% |

280 |

10.7% |

+24.6% |

|

グローバル |

494 |

16.0% |

198 |

8.6% |

-59.9% |

|

カスタマー |

82 |

3.7% |

263 |

10.6% |

+219.0% |

|

金融保証 |

538 |

26.0% |

544 |

24.7% |

+1.2% |

|

IT |

70 |

20.2% |

56 |

25.2% |

-19.4% |

|

ソーシャル |

-244 |

– |

-146 |

– |

-40.1% |

|

連結営業利益 |

2,417 |

11.7% |

2,611 |

13.2% |

+8.0% |

* 単位:百万円

オートモーティブ事業

売上高96.2億円(前年同期比6.1%減)、営業利益14.1億円(同13.6%増)。活動自粛の影響で売上が減少したものの、第2四半期は前四半期比15%の増収。コストコントロールを徹底したことで利益は増加した。ロードアシストの現場対応(フィールド)手配件数は前年同期の362千件から373件へ同3.2%増加した。

プロパティ事業

売上高26.1億円(前年同期比3.1%増)、営業利益2.8億円(同24.6%増)。不動産向けサービス(ホームアシスト)における既存受託業務のサービス利用増により売上・利益が増加。先行投資(前年同期は新潟BPO魚沼テラスを開設)の一巡もあり、利益率も改善した。ホームアシストの現場対応(フィールド)手配件数は前年同期の54千件から60千件へ同11.3%増加した(このうち分譲の手配件数は同10.8%増の45千件)、パークアシストは113千件から126千件に同11.6%増加した。

グローバル事業

売上高22.9億円(前年同期比25.8%減)、営業利益1.9億円(同59.9%減)。新型コロナウイルス感染症の影響による海外渡航者の減少や海外駐在員の帰国に加え、クレジットカード利用額も減少し、売上・利益が減少した。ただ、解約された契約はない一方で、大手グローバル企業3社と新たに契約した。

カスタマー事業

売上高24.7億円(前年同期比12.4%増)、営業利益2.6億円(同219.0%増)。既存受託業務の成長で売上が増加する中、不採算案件の解消したことで大幅な増益となった。

金融保証事業

売上高21.9億円(前年同期比6.1%増)、営業利益5.4億円(同1.2%増)。グループ会社である(株)イントラストの保証プログラムが堅調に推移し、売上・利益が増加した。

IT事業

売上高2.2億円(前年同期比36.0%減)、営業利益0.5億円(同19.4%減)。開発案件が一巡し、売上・利益が減少した。

ソーシャル事業

売上高30億円(前年同期比66.0%増)、営業損失1.4億円(前年同期は2.4億円の損失)。女子スポーツチーム、保育事業、通所介護・発達障害児童支援等のサービスを中心とした当事業は、発達障害児支援プログラムでの会計処理の影響がなくなり、売上が増加し、営業利赤字が縮小した。

2-3 財政状態及びキャッシュ・フロー(CF)

財政状態

|

|

20年3月 |

20年9月 |

|

20年3月 |

20年9月 |

|

流動資産 |

27,701 |

25,399 |

流動負債 |

11,138 |

9,914 |

|

固定資産 |

15,189 |

17,664 |

固定負債 |

1,851 |

1,844 |

|

資産合計 |

42,891 |

43,063 |

純資産 |

29,901 |

31,305 |

* 単位:百万円

第2四半期末の総資産は前期末との比較で1.7億円増の430.6億円。現預金や売上債権等が減少する一方、有形固定資産や投資有価証券等が増加した。2020年5月に富山トレーニングフィールドを開設しており、2021年3月には山形BPOパーク、2022年3月に秋田BPOにかほキャンパスを開設する予定である。自己資本比率68.4%(前期末65.9%)。

キャッシュ・フロー

|

|

20/3期 上期 |

21/3期 上期 |

前年同期比 |

|

|

営業キャッシュ・フロー(A) |

2,440 |

2,111 |

-329 |

-13.5% |

|

投資キャッシュ・フロー(B) |

-2,008 |

-2,399 |

-391 |

– |

|

フリー・キャッシュ・フロー(A+B) |

432 |

-287 |

-720 |

– |

|

財務キャッシュ・フロー |

-650 |

-627 |

+22 |

– |

|

現金及び現金同等物期末残高 |

14,857 |

16,087 |

+1,230 |

+8.3% |

* 単位:百万円

税前利益26.3億円(前年同期24.4億円)、減価償却費5.2億円(同5.3億円)、法人税等の支払い△13.9億円(同△8.4億円)等で21.1億円の営業CFを確保した。投資CFは有形・無形固定資産及び投資有価証券の取得等によるもので、財務CFは配当金の支払い等による。

2-4 トピックス

「海外進出企業向け健康経営サポートプログラム」を拡充した他、今期中に新規事業「ペットアシスト事業」を立ち上げる。

海外進出企業向け健康経営サポートプログラムの拡充

同社グループで海外事業を運営している(株)プレステージ・グローバルソリューション(以下、PGS」)が、コロナ禍における環境の変化に対応した新たなサービスの提供を開始した新サービスは。海外進出企業の健康経営のサポートを目的としたもので、これまでのヘルスケアプログラムを拡充する形で、海外赴任者向けオンライン診療予約サービス及び国内サポートの提供を開始した。

オンライン診療予約サービス

新型コロナウイルス感染症の影響により、海外駐在員及び帯同家族は外出禁止等で行動が制限されていることに加え、現地医療機関での二次感染の懸念から日常医療が受けられない状態にある。このため、PGSは提携医療機関との連携によるPCやスマートフォンを利用した日本語でのオンライン診療予約やビデオ診療を開始した。このサービスは、受診場所を問わないため、医療機関での待ち時間や院内感染への不安を解消できる。

インド、カンボジア、ブラジル、メキシコ、イギリス、ベトナム、フィリピンにおいて、サービスの提供を開始し、その他一部のエリアでも各医療機関の紹介・案内を行う。

ヘルスケアプログラム国内サポート

海外駐在員及び帯同家族は、新型コロナウイルス感染症による影響で赴任国へ入国の際にPCR検査の陰性証明書等の書類提出を要求されるケースが増えている。このため、PGSは国内医療機関と提携し、書類の提出をサポートする。赴任前、赴任中、一時帰国、帰任後までワンストップでサポートする。このサービスを利用することで、企業の担当者は受診に関する進捗状況を確認できるため、事務負担を軽減することができる。

ペットアシスト事業

今期中にペットアシスト事業を立ち上げる。ペット関連の不便さや困ったことの解決を目的としたサービスであり、既存事業との相乗効果が期待できる。「相談サービス+往診ネットワーク+搬送ネットワーク」のトータルケア体制を構築し、同社でしかできないサービス提供を目指している。

提供するサービスは、受診必要性等のアドバイス機能を含む「相談サービス」、ペット(オーナー)の自宅に訪問する「往診サービス」、ペット(オーナー)のかかりつけ医や夜間緊急診療病院へ搬送する「搬送サービス」をベースに、災害時対応、迷子対応等のサービスを盛り込む考え。今期中の立ち上げと来期の本格稼働を予定している。

3.2021年3月期業績予想

3-1 連結業績

|

|

20/3期 実績 |

構成比 |

21/3期 予想 |

構成比 |

前期比 |

1Q時予想 |

予想比 |

|

売上高 |

42,377 |

100.0% |

43,000 |

100.0% |

+1.5% |

43,000 |

+0.0% |

|

営業利益 |

4,959 |

11.7% |

5,200 |

12.1% |

+4.9% |

5,200 |

+0.0% |

|

経常利益 |

5,364 |

12.7% |

5,300 |

12.3% |

-1.2% |

5,250 |

+0.9% |

|

親会社株主帰属利益 |

3,193 |

7.5% |

3,400 |

7.9% |

+6.5% |

3,350 |

+1.4% |

* 単位:百万円

経常利益及び最終利益を上方修正

国内事業において新型コロナウイルスの影響からの回復が想定よりも早かったことに加え、コストコントロールの効果が顕著であることを踏まえて、第1四半期決算発表時に通期予想を上方修正したが、今回、想定を上回る持分適用会社の収益回復を反映するべく、経常利益及び最終利益を再度上方修正した。一方、売上高及び営業利益については、新型コロナウイルス感染症の影響で海外事業に不透明感があるとして据え置いた。

セグメント別では、第1四半期決算発表時の売上予想に変更はなかったが、営業利益は、グローバル事業の利益予想を1億円引き下げる一方、総合保証事業の利益予想を1億円引き上げた(連結営業利益の予想は据え置き)。

期末配当は、1株当たり3円を予定しており、第2四半期末配当3.5円と合わせて年6.5円となる。尚、株主優待制度は2020年3月31日現在の同社株主名簿に記載または記録された株主への贈呈をもって終了する。配当水準の引き上げ等を継続的・安定的に実施していく考え。

セグメント別売上高・利益

|

|

20/3期 実績 |

構成比・利益率 |

21/3期 予想 |

構成比・利益率 |

前期比 |

1Q時予想 |

予想比 |

|

オートモーティブ |

21,000 |

49.6% |

21,200 |

49.3% |

+1.0% |

21,200 |

– |

|

プロパティ |

5,298 |

12.5% |

5,600 |

13.0% |

+5.7% |

5,600 |

– |

|

グローバル |

6,154 |

14.5% |

5,350 |

12.4% |

-13.1% |

5,350 |

– |

|

カスタマー |

4,544 |

10.7% |

5,220 |

12.1% |

+14.9% |

5,220 |

– |

|

金融保証 |

4,343 |

10.2% |

4,550 |

10.6% |

+4.8% |

4,550 |

– |

|

IT |

749 |

1.8% |

500 |

1.2% |

-33.2% |

500 |

– |

|

ソーシャル |

287 |

0.7% |

580 |

1.3% |

+101.9% |

580 |

– |

|

連結売上高 |

42,377 |

100.0% |

43,000 |

100.0% |

+1.5% |

43,000 |

– |

|

オートモーティブ |

2,466 |

11.7% |

2,800 |

13.2% |

+13.5% |

2,800 |

– |

|

プロパティ |

531 |

10.0% |

570 |

10.2% |

+7.1% |

570 |

– |

|

グローバル |

948 |

15.4% |

400 |

7.5% |

-57.8% |

500 |

-20.0% |

|

カスタマー |

293 |

6.4% |

550 |

10.5% |

+87.6% |

550 |

– |

|

金融保証 |

1,083 |

24.9% |

1,050 |

23.1% |

-3.0% |

950 |

+10.5% |

|

IT |

190 |

25.4% |

80 |

16.0% |

-57.9% |

80 |

– |

|

ソーシャル |

-555 |

– |

-250 |

– |

– |

-250 |

– |

|

連結営業利益 |

4,959 |

11.7% |

5,200 |

12.1% |

+4.9% |

5,200 |

– |

4.今後の注目点

通期予想に対する進捗率は、売上高45.9%、営業利益50.2%、経常利益49.6%、最終利益45.8%。上期は売上の減少額を売上原価の減少額が上回ったが、玉上社長は「今回のコロナ禍で、様々な点で、サービスの品質をあげつつ、効率化できることを確信した」と言う。

もっとも、守りを固めるだけでなく、「海外進出企業向け健康経営サポートプログラムの拡充」や新規事業の立ち上げ等、攻めの姿勢も崩していない。9月以降、駐在員が現地に戻り始め、遅れていた新たな赴任も始まっているが、その一方で、ここにきて新型コロナが再拡大している。同社は、「こうした中で顧客満足度を維持・向上させるためには、これまで以上のコストを要する」と考えており、海外進出企業向け健康経営サポートプログラムの拡充は、この一環である。

一方、「ペットアシスト事業」は、『お困りごとを解決に導く事業の創造と社会の問題を解決し貢献できる企業として成長する』という同社グループの経営理念に基づくサービスだが、ロード、ホーム、パークのアシストサービスと同じサービスインフラを使うことができるため、相乗効果も期待できるサービスでもある。1年かけて、市場調査を行うと共に、サービス体制について研究を重ねてきた。ペットを飼う一人暮らしの老人等でニーズが強いと言う。コンタクトセンターを運営するだけでなく、実際のフィールドサービスまでも手掛ける同社には、様々な要望やサービスについての要望や問い合わせが寄せられており、「ペットアシスト事業」もこうした中から生まれてきた。

顧客企業の声を吸い上げ、継続的に新規事業を創出していく考えだが、サービス体制とのバランスを取り、サービス品質を落とすことなく事業を拡大させていきたい、としている。今後の展開に期待したい。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

|

組織形態 |

監査役設置会社 |

|

取締役 |

5名、うち社外2名 |

|

監査役 |

4名、うち社外2名 |

◎コーポレート・ガバナンス報告書(更新日:2020年08月17日)

基本的な考え方

当社におけるコーポレート・ガバナンスとは、エンドユーザー、クライアント企業、株主、従業員、地域等の各ステークホルダーとの関係における企業経営の基本的な枠組みのあり方と理解しております。当社及び当社グループとして、コーポレート・ガバナンスの充実・強化は株主利益および企業価値向上のための責務と考えており、以下の方針を定めております。

1 株主の権利を尊重し、平等性を確保します。

2 各ステークホルダーとの適切な協働を図ります。

3 会社情報を適切に開示し、透明性の確保を図ります。

4 公正・透明で迅速果断な判断を可能にする取締役会等の体制の構築に取り組みます。

5 株主との適切な対話を行ないます。

<実施しない主な原則とその理由>

補充原則4-10-1(諮問委員会等の設置)

当社は、任意の指名・報酬委員会などの独立した諮問委員会を設置していませんが、取締役候補の選任や取締役の報酬については、取締役会の決議に先立ち、独立社外取締役に対し説明を行い、適切な助言を得ています。このように、取締役候補の選任や取締役の報酬について、独立社外取締役の適切な関与・助言を得ていることから、これらに係る取締役会の機能の独立性・客観性と説明責任は十分担保されているものと考えています。

<開示している主な原則>

補充原則4-11-3(取締役会全体の実効性について)

当社では、取締役会事務局であるグループ経営統括本部が、全取締役および全監査役を対象に「取締役会の実効性評価に関するアンケート」を実施しております。実施結果を取りまとめ、取締役会において分析・評価を行なっております。アンケート回答を分析した結果、取締役会の実効性について、適切であると評価しました。他方、取締役会の役割やメンバー構成、取締役会において期待される議案設定、議案資料の改善等、多岐にわたって建設的な意見・提案が示されました。各意見・提案については優先度の高いものから対応を検討し、取締役会での審議の充実化を図りたいと考えております。また評価手法についても改善を進めていきます。

原則5-1(株主との建設的な対話に関する方針)

当社では、グループ経営統括本部を担当部署としております。株主や投資家に対しては、決算発表後に決算説明会を開催するとともに、逐次、各BPO拠点見学を兼ねた説明会やスモールミーティングを実施しております。また、海外機関投資家向けにスモールミーティングも実施しております。株主・投資家との建設的な対話を促進するための体制・取組みに関する基本方針は以下のとおりになります。

(1)株主との対話については、建設的な対話が実現するよう、代表取締役又はIR担当責任者が直接面談に臨むことを基本としております。

(2)IR担当責任者は、グループ経営統括本部を管掌し、グループ管理統括本部等を含めて他部署と十分な連携をとれる横断的な体制を構築しております。

(3)株主構造の把握に努めるとともに、決算説明会および各BPO拠点において個人投資家向け説明会を実施しております。

(4)代表取締役およびIR担当責任者は、取締役会および執行役員会において対話の状況について定期的にフィードバックを行なっております。

(5)決算説明会および株主のとの面談は、すでに開示されている情報を敷衍して説明することとしており、開示されていない重要事実に該当する事実については開示・説明しない方針であります。かかる措置は、株主間の公平、市場の健全性の確保のほか、株主の自由な株式売買を保障するうえで必要な措置と認識しております。