(4312)サイバネットシステム 増収増益、期初予想を上回る着地

安江 令子 社長執行役員 |

サイバネットシステム株式会社(4312) |

|

企業情報

|

市場 |

東証1部 |

|

業種 |

情報・通信 |

|

代表者 |

安江 令子 |

|

所在地 |

東京都千代田区神田練塀町3 富士ソフトビル |

|

決算月 |

12月 |

|

HP |

株式情報

|

株価 |

発行済株式数(自己株式を控除) |

時価総額 |

ROE(実) |

売買単位 |

|

|

476円 |

31,158,221株 |

14,831百万円 |

9.6% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

20.86円 |

4.4% |

41.72円 |

11.4倍 |

432.12円 |

1.1倍 |

*株価は03/13終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。ROE、BPSは前期末実績。

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

親会社株主帰属利益 |

EPS |

DPS |

|

2016年12月(実) |

16,031 |

1,027 |

1,001 |

462 |

14.83 |

13.00 |

|

2017年12月(実) |

17,987 |

1,504 |

1,639 |

937 |

30.09 |

15.05 |

|

2018年12月(実) |

19,719 |

1,502 |

1,684 |

-656 |

-21.07 |

16.52 |

|

2019年12月(実) |

21,350 |

2,020 |

2,145 |

1,258 |

40.38 |

20.19 |

|

2020年12月(予) |

22,000 |

2,060 |

2,140 |

1,300 |

41.72 |

20.86 |

* 予想は会社予想。単位は百万円、円。

サイバネットシステム株式会社の2019年12月期決算の概要と2020年12月期の見通しについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2019年12月期決算概要

3.2020年12月期業績予想

4.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 19/12期は前期比8.3%の増収、同34.5%の営業増益。輸送用機器や電気機器業界を中心に個別売上高が同8.9%増と伸びたことに加え、米国の開発子会社やアジアの販売子会社等子会社群の売上高も増加した。事業拡大に伴い費用は増加したが、のれん償却費の計上がなくなったこともあり、販管費は小幅な増加にとどまり、営業利益率が9.5%と1.9ポイント上昇した。売上高が6.8%、営業利益が32.9%、それぞれ期初予想を上回る着地。

- 20/12期予想は前期比3.0%の増収、同2.0%の営業増益。新型コロナウイルスの影響は個別に織り込んでいないが、リスクを考慮して保守的な業績予想となった。中期事業計画基本方針に基づき、グループガバナンス体制の再構築と経営管理の強化に取り組む。また、CAEソリューション、AI、セキュリティ分野への積極的な投資を実施する他、ASEANを含む海外営業も強化する。配当は、上期末10.43円、期末10.43円の年20.86円を予定している(予想配当性向50%)。

- 20/12期の業績予想は慎重な予想となった。業績予想に求められるものは正確性であり、「下振れしなければいい」というものではないが、今後の景気動向が不透明である中では止むを得ない。投資家をミスリードする事のないように、業種毎の動向や技術トレンド等についての丁寧な説明を期待しつつ、期初予想にどれだけ上積みできるか注目していきたい。

1.会社概要

“CAEソリューション”と“ITソリューション”を事業の柱として、“ものづくり”を支援している。CAE(Computer Aided Engineering)とはコンピュータによる工学支援の事で、コンピュータ上で仮想設計し、仮想実験(シミュレーション)する事。“ものづくり”において、高品質、開発期間の短縮、及び開発コストの削減を実現すると共に、試作実験に伴い発生する廃材の削減を通して環境にも優しい。同社は、世界的に実績のある20社以上・50種類以上の多彩なソフトウェアのライセンス販売・保守サービスや業務の受託サービス等を、自動車、機械、電機等の約2,000の企業や500の研究機関・大学へ提供している。

連結子会社15社とグループを形成し、北米、英、仏、独、ベルギー、アジアに展開している。また、東証1部に上場する富士ソフト(株)が議決権の53.9%を所有している。

【企業理念(Corporate Philosophy)】

企業理念は、「私たちは高付加価値、高品質のサービスをもって、満足度の高い“ソリューション”を提供し、顧客と社会の発展に寄与する」。「つくる情熱を、支える情熱」(Energy for Innovation)をメッセージとして掲げ、いつも顧客と共に歩み、頼りにされる、顧客にとって、CAEの「First Contact Company」 を目指している。

1-1 事業内容

当事業は、CAEソリューションや関連する技術サービス等を提供するCAEソリューションサービス事業とセキュリティ関連ソリューションを主力としたITソリューションを提供するITソリューションサービス事業に分かれ、CAEソリューションサービス事業が全体の80%以上を占める。

CAEソリューションサービス事業

CAD (Computer Aided Design:コンピュータによる設計支援)システムと連動して解析・シミュレーションを行うCAEソフトウェア(以下、ソフト)・ハードウェア(以下、ハード)の販売や技術サポート等の代理店ビジネス及びベンダービジネス、コンサルティングサービス、電子回路や基板の設計、モデルベース開発(MBD、後述)、更には最適設計支援等のエンジニアリング(受託)サービス、及び、セミナー、ユーザーカンファレンス、事例発表会の開催等、ユーザー教育・支援サービスを提供している。

CAEの主な分野

| MCAE

(Mechanical CAE) |

CADでのデザインが終わった後に、構造、伝熱、電磁場、熱流体等の解析をサポートするソフトウェア及びサービスを提供する。主力商品は、米ANSYS Inc.製品のマルチフィジックス(複数の物理的な力)の解析ツール「ANSYS」。

|

| 光学設計 | レンズ設計等の光学解析、照明解析、光通信システム解析及び有機ELや光学部材特性等の測定ツールやソリューション、及びサービスを提供する。主力商品は、米Synopsys社製「CODE V」(光学設計評価プログラム)、同「LightTools」(照明設計解析ソフトウェア)等。

|

| MBD

(Model Based Development) |

MBDとは構想・設計・検証といった開発プロセスを数理モデルに基づき実施する設計手法。主力製品は、カナダ子会社の、STEMコンピューティング・プラットフォーム「Maple」や同システムレベルモデリング・シミュレーションツール「MapleSim」等。

|

| その他の分野 | 米国子会社の製品である3次元公差マネジメントツール(評価対象の組立部品寸法、部位バラツキ評価を基にしたコストと品質の最適化)、ベルギー子会社の最適設計支援ツール(解析の自動化、ロバスト制御・信頼性評価、品質工学適用等)。

|

ITソリューションサービス事業

サーバー・クライアントPC等のウイルス感染・情報流出等を防ぐSymantec社のエンドポイント・セキュリティ製品を中心とするセキュリティ関連ソリューション、「SKYSEA Client View」(SKY社)や「QND Advance」(クオリティソフト社)等を扱うIT資産管理の窓口(主要商品の複数販売)ソリューション、及びIDaaS(クラウドID管理)製品「OneLogin」を用いたクラウド型シングルサインオン・アクセスコントロール(IDaaS)ソリューション等を提供している。

1-2 主な子会社

|

会社名 |

国 |

事業概要 |

| 莎益博工程系統開発(上海)有限公司 | 中国 | サイバネットグループ開発製品および光学ソフトウェア、構造解析、熱流体解析を中心に販売・サポート、教育、コンサルティング等のCAEトータルソリューションの提供 |

| 思渤科技股?有限公司

(出資比率57%) |

台湾 | サイバネットグループ開発製品および光学ソフトウェア、構造解析、熱流体解析を中心に販売・サポート、教育、コンサルティング等のCAEトータルソリューションの提供 |

| CYFEM Inc.

(出資比率65%) |

韓国 | 光学ソフトウェアを中心に販売・サポート、教育、コンサルティング等のCAEトータルソリューションの提供 |

| CYBERNET SYSTEMS MALAYSIA SDN. BHD. | マレーシア | サイバネットグループ開発製品および光学ソフトウェア、構造解析、熱流体解析を中心に販売・サポート、教育、コンサルティング等のCAEトータルソリューションの提供 |

| サイバネットMBSE株式会社 | 日本 | モデルベース開発に関する受託解析・コンサルティング等のエンジニアリングサービスの提供、ソフトウェアの開発および販売 |

| Sigmetrix, L.L.C. | 米国 | 3次元公差マネジメントツールの開発・販売およびコンサルティングサービス |

| WATERLOO MAPLE INC. | カナダ | システムレベルモデリング&シミュレーションの開発・販売およびコンサルティングサービス |

| Noesis Solutions NV | ベルギー | 最適設計支援ツールの開発・販売およびコンサルティングサービス |

2.2019年12月期決算概要

2-1 通期連結業績

|

18/12期 |

構成比 |

19/12期 |

構成比 |

前期比 |

期初予想 |

予想比 |

|

|

売上高 |

19,719 |

100.0% |

21,350 |

100.0% |

+8.3% |

20,000 |

+6.8% |

|

売上総利益 |

7,904 |

40.1% |

8,481 |

39.7% |

+7.3% |

– |

– |

|

販管費 |

6,402 |

32.5% |

6,461 |

30.3% |

+0.9% |

– |

– |

|

営業利益 |

1,502 |

7.6% |

2,020 |

9.5% |

+34.5% |

1,520 |

+32.9% |

|

経常利益 |

1,684 |

8.5% |

2,145 |

10.0% |

+27.4% |

1,608 |

+33.4% |

|

親会社株主帰属利益 |

-656 |

– |

1,258 |

5.9% |

– |

958 |

+31.3% |

* 単位:百万円

前期比8.3%の増収、同34.5%の営業増益

売上高は前期比8.3%増の213億50百万円。輸送用機器や電気機器業界を中心に個別売上高が同8.9%増と伸びたことに加え、米国の開発子会社やアジアの販売子会社の好調等で子会社の売上高も増加した。

営業利益は同34.5%増の20億20百万円。売上構成の変化で原価率が0.4ポイント上昇したものの、売上の増加で吸収して売上総利益が同7.3%増加した。事業拡大に伴い費用は増加したが、のれん償却費の計上がなくなったため、販管費は小幅な増加にとどまり、営業利益率が9.5%と1.9ポイント上昇した。

尚、前期は固定資産除却損や減損損失等で20億60百万円の特別損失を計上したが、当期の特別損失は貸倒引当金繰入額59百万円など74百万円にとどまった。

売上構成

|

製品別 |

18/12期 |

19/12期 |

|

形態別 |

18/12期 |

19/12期 |

|

地域別 |

18/12期 |

19/12期 |

|

CAE |

85.2% |

82.0% |

代理店 |

71.6% |

72.4% |

日本 |

78.8% |

78.4% |

||

|

IT |

14.8% |

18.0% |

自社 |

15.7% |

15.0% |

北米 |

6.9% |

7.1% |

||

|

サービス |

12.7% |

12.6% |

アジア |

9.8% |

11.0% |

|||||

|

欧州 |

4.3% |

3.2% |

||||||||

|

|

|

|

|

その他 |

0.2% |

0.3% |

業種別売上高(個別)

|

18/12期 |

構成比 |

19/12期 |

構成比 |

前年同期比 |

|

|

電気機器 |

4,680 |

29.8% |

4,962 |

29.0% |

+6.0% |

|

機械・精密機器 |

2,419 |

15.4% |

2,599 |

15.2% |

+7.4% |

|

輸送用機器 |

2,295 |

14.6% |

2,462 |

14.4% |

+7.3% |

|

その他製造業 |

2,014 |

12.8% |

2,338 |

13.7% |

+16.1% |

|

教育・官公庁 |

1,356 |

8.6% |

1,409 |

8.2% |

+3.9% |

|

情報・通信 |

876 |

5.6% |

974 |

5.7% |

+11.1% |

|

その他 |

2,086 |

13.3% |

2,388 |

13.9% |

+14.5% |

|

合計 |

15,729 |

100.0% |

17,134 |

100.0% |

+8.9% |

* 単位:百万円

セグメント別動向

|

18/12期 |

構成比・利益率 |

19/12期 |

構成比・利益率 |

前年同期比 |

|

|

CAEソリューションサービス |

16,791 |

85.2% |

17,497 |

82.0% |

+4.2% |

|

ITソリューションサービス |

2,927 |

14.8% |

3,853 |

18.0% |

+31.6% |

|

連結売上高 |

19,719 |

– |

21,350 |

– |

+8.3% |

|

CAEソリューションサービス |

2,535 |

15.1% |

3,285 |

18.8% |

+29.6% |

|

ITソリューションサービス |

105 |

3.6% |

296 |

7.7% |

+180.7% |

|

調整額 |

-1,139 |

– |

-1,562 |

– |

– |

|

連結営業利益 |

1,502 |

7.6% |

2,020 |

9.5% |

+34.5% |

* 単位:百万円

CAEソリューションサービス事業

売上高174億97百万円(前期比4.2%増)、営業利益32億85百万円(同29.6%増)。重電業界・エレクトロニクス業界からの大型受注及び官公庁案件の寄与で主力商品のマルチフィジックス解析ツールの新規ライセンス販売が増加した他、最適化機能やモデリング機能の活用の広がりで保守契約の更新も増加した。自動車業界からの自動運転及び制御系設計のMBD(Model Based Development)関連業務の受注増や既存顧客からの継続プロジェクトの受注でエンジニアリングサービスも増加した。

子会社では、北米及びアジアでの3次元公差マネジメントツールの販売が好調だったSigmetrix, L.L.C.(米国)、光学系ソフトウェア及びマルチフィジックス解析ツールの販売を主力とする莎益博工程系統開発(上海)有限公司、思渤科技股?有限公司(台湾)、2019年3月に事業を開始したCYBERNET SYSTEMS MALAYSIA SDN.BHD.(マレーシア)等の売上が増加した。

ITソリューションサービス事業

売上高38億53百万円(前期比31.6%増)、営業利益2億96百万円(同180.7%増)。IT資産管理の窓口(主要商品の複数販売)ソリューションで提供しているサイバネットクラウド(クラウド型IT資産管理サービス)が好調に推移した他、クラウドセキュリティCASB(Cloud Access Security Broker:キャスビー)ソリューションもクラウドサービスの利用増を背景に増加した。

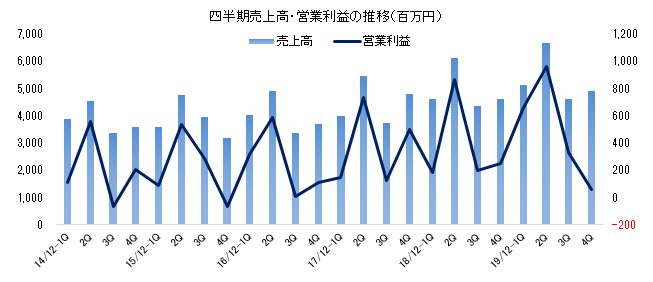

2-2 第4四半期(10-12月)連結業績

|

18/12期 4Q(10-12月) |

構成比 |

19/12期 4Q(10-12月) |

構成比 |

前年同期比 |

|

|

売上高 |

4,621 |

100.0% |

4,919 |

100.0% |

+6.4% |

|

売上総利益 |

1,903 |

41.2% |

1,925 |

39.1% |

+1.2% |

|

販管費 |

1,651 |

35.7% |

1,861 |

37.8% |

+12.7% |

|

営業利益 |

252 |

5.5% |

63 |

1.3% |

-74.7% |

|

経常利益 |

345 |

7.5% |

90 |

1.8% |

-73.8% |

|

親会社株主帰属利益 |

422 |

9.1% |

-69 |

– |

– |

* 単位:百万円

前年同期比6.4%の増収、同74.7%の営業減益

売上高は前期比6.4%増の49億19百万円。輸送用機器業界が前年同期比減収(個別ベースで23.9%減)となったこと等で連結ベースの増収ピッチが減速した。輸送用機器業界はCASE関連の開発で長期的には投資意欲が旺盛だが、足元は慎重になっていると言う。

営業利益は同74.7%減の63百万円。売上構成比の変化で売上総利益率が低下する中、社内インフラ投資(Windows10への対応)やERP導入コスト等で販管費が増加した。貸倒引当金繰入額59百万円等を特別損失に計上したため、最終損益が69百万円の損失となった。

業種別売上高(個別)

|

18/12期 4Q(10-12月) |

構成比 |

19/12期 4Q(10-12月) |

構成比 |

前年同期比 |

|

|

電気機器 |

965 |

26.9% |

1,109 |

29.1% |

+14.9% |

|

機械・精密機器 |

527 |

14.7% |

505 |

13.2% |

-4.3% |

|

輸送用機器 |

660 |

18.4% |

502 |

13.2% |

-23.9% |

|

その他製造業 |

515 |

14.4% |

578 |

15.2% |

+12.2% |

|

教育・官公庁 |

249 |

6.9% |

333 |

8.7% |

+33.9% |

|

情報・通信 |

185 |

5.2% |

177 |

4.6% |

-4.5% |

|

その他 |

486 |

13.6% |

610 |

16.0% |

+25.5% |

|

合計 |

3,590 |

100.0% |

3,817 |

100.0% |

+6.3% |

* 単位:百万円

2-3 財政状態及びキャッシュ・フロー(CF)

財政状態

|

18年12月 |

19年12月 |

18年12月 |

19年12月 |

||

|

現預金 |

4,467 |

3,019 |

仕入債務 |

1,391 |

1,493 |

|

売上債権 |

4,570 |

4,382 |

前受金 |

1,995 |

2,021 |

|

有価証券 |

4,000 |

7,000 |

流動負債 |

4,972 |

5,925 |

|

短期貸付金 |

3,086 |

3,360 |

退職給付に係る負債 |

1,327 |

1,230 |

|

流動資産 |

17,440 |

19,022 |

固定負債 |

1,375 |

1,259 |

|

無形固定資産 |

322 |

280 |

純資産 |

12,867 |

13,636 |

|

投資その他 |

1,153 |

1,153 |

負債・純資産合計 |

19,215 |

20,821 |

|

固定資産 |

1,775 |

1,799 |

有利子負債合計 |

– |

– |

* 単位:百万円

期末総資産は前期末との比較で16億05百万円増の208億21百万円。余資運用の有価証券やグループバンク制度に基づく親会社富士ソフトへの貸付が増加した。自己資本比率64.7%(前期末66.3%)。

キャッシュ・フロー(CF)

|

18/12期 |

19/12期 |

前期比 |

||

|

営業キャッシュ・フロー(A) |

1,236 |

2,590 |

+1,353 |

+109.5% |

|

投資キャッシュ・フロー(B) |

-308 |

-482 |

-173 |

– |

|

フリー・キャッシュ・フロー(A+B) |

927 |

2,107 |

+1,179 |

+127.2% |

|

財務キャッシュ・フロー |

-523 |

-512 |

+11 |

– |

|

現金及び現金同等物期末残高 |

8,378 |

9,935 |

+1,556 |

+18.6% |

* 単位:百万円

税金等調整前当期純利益20億71百万円(前期2億53百万円)、減価償却費2億25百万円(同2億98百万円)等で25億90百万円の営業CFを確保した。投資CFは有形・無形固定資産の取得等によるもので、財務CFは主に配当金の支払いによる。

参考 : ROEの推移

|

15/12期 |

16/12期 |

17/12期 |

18/12期 |

19/12期 |

|

|

ROE |

3.35% |

3.43% |

6.80% |

-4.89% |

9.60% |

|

売上高当期純利益率 |

2.99% |

2.88% |

5.21% |

-3.33% |

5.89% |

|

総資産回転率 |

0.80回 |

0.83回 |

0.89回 |

0.98回 |

1.07回 |

|

レバレッジ |

1.40倍 |

1.42倍 |

1.46倍 |

1.49倍 |

1.53倍 |

*ROE = 売上高当期純利益率 × 総資産回転率 × レバレッジ

*算出に際して必要となる総資産及び自己資本は期中平残。

3.2020年12月期業績予想

3-1 連結業績

|

19/12期 実績 |

構成比 |

20/12期 予想 |

構成比 |

前期比 |

|

|

売上高 |

21,350 |

100.0% |

22,000 |

100.0% |

+3.0% |

|

営業利益 |

2,020 |

9.5% |

2,060 |

9.4% |

+2.0% |

|

経常利益 |

2,145 |

10.0% |

2,140 |

9.7% |

-0.3% |

|

親会社株主帰属利益 |

1,258 |

5.9% |

1,300 |

5.9% |

+3.3% |

* 単位:百万円

前期比3.0%の増収、同2.0%の営業増益予想

新型コロナウイルスの影響は織り込んでいないものの、リスクを考慮して保守的な業績予想となった。

中期事業計画基本方針に基づく取り組みを進めていく。具体的には、グループガバナンス体制の再構築と経営管理の強化を念頭に海外子会社の管理を強化する(管理だけではなく、販売面や技術面でも積極的に関与していく)他、ERPの導入を進める。

CAEソリューション、AI、セキュリティ分野への積極的な投資も計画しており、この一環として、1月にMBSEの子会社を設立した。この他に、ASEANを含む海外営業も強化する。マレーシア子会社が計画通り立ち上がったが、ASEAN地域をカバーするべく各国で代理店網を構築中である(現状、国によって進捗の差はある)。

配当は1株当たり年20.86円を予定

配当は、1株当たり上期末10.43円、期末10.43円の年20.86円を予定している(予想配当性向50%、純資産配当率4.7%)。

同社は、配当性向50%、純資産(株主資本)配当率3.0%のいずれか高い方を配当金額決定の参考指標とし、あわせて今後の企業価値向上に向けての中長期的な投資額を勘案したうえで総合的に判断して配当額を決めている。

|

16/12期 |

17/12期 |

18/12期 |

19/12期 |

20/12期 予 |

|

|

1株当たり配当額(円) |

13.00 |

15.05 |

16.52 |

20.19 |

20.86 |

|

1株当たり当期純利益(円) |

14.83 |

30.09 |

-21.07 |

40.38 |

41.72 |

|

配当性向 |

87.7% |

50.0% |

– |

50.0% |

50.0% |

|

純資産配当率 |

3.0% |

3.4% |

3.8% |

4.8% |

4.7% |

4.今後の注目点

20/12期は売上高・営業利益がわずかに増加する見込み。18/12期(6億56百万円の最終損失)の減損損失計上を反省材料に、リスクを考慮し、達成可能な数値を念頭に置いて策定したものだ。業績予想に求められるものは正確性であり、「下振れしなければいい」というものではないが、米中摩擦とそれに伴う主要顧客(製造業)の業績の先行き不透明感に加え、新型コロナウイルス感染症に終息どころか、収束の兆しも見えない中では止むを得ない。投資家をミスリードする事のないように、業種毎の動向や技術トレンド、更にはコストの見通し等についての丁寧な説明を期待しつつ、期初予想にどれだけ上積みできるか注目していきたい。

もっとも、短期的には不透明感があるものの、中長期的な事業環境は良好だ。ものづくりの現場では従来の単一領域のシミュレーションで解決してきた、構造、流体、伝熱、光等の問題を、個別の現象解明ではなく複合的に捉え、全体を考慮したシミュレーション技術が必要になってきた。また、IoT・ビッグデータ・AIの活用でも、同社が得意とするCAEや可視化技術と組み合わせることで飛躍的なソリューションの提供が可能になる。同社はAIを活用したジェネレーティブ・デザイン、IoTを活用したデジタルツインやバーチャル・エンジニアリングを促進させるAR/VR技術等に注力し、国内外ベンダーとのアライアンスの拡大や有識者とのコラボレーション研究開発等も積極的に行っていく考え。

参考:コーポレート・ガバナンスについて

◎組織形態及び取締役、監査役の構成

| 組織形態 | 監査役設置会社 |

| 取締役 | 8名、うち社外2名 |

| 監査役 | 3名、うち社外2名 |

◎コーポレート・ガバナンス報告書(更新日:2020年03月13日)

基本的な考え方

当社は、あらゆる企業活動の場面において関係法令の遵守を徹底し、社会倫理に適合した行動をとることを、「サイバネットグループコンプライアンス行動指針(以下「サイバネット行動指針」という。)」として掲げております。これは、全てのステークホルダーに対する当社の基本姿勢であります。また、当社はコーポレート・ガバナンスにおける基本的な考え方としてサイバネット行動指針を尊重し、経営の健全性の確保、アカウンタビリティ(説明責任)の明確化、適時かつ公平な情報開示に努めております。そして、経営判断の迅速化と業務執行の監督機能強化を図るとともに、リスク管理及び牽制機能が効いた組織づくりに努めております。

<コーポレートガバナンス・コードの各原則を実施しない理由>

当社は、コーポレートガバナンス・コードの各原則につきまして、全てを実施しております。

<開示している主な原則>

[原則4-9 独立社外取締役の独立性判断基準及び資質]

当社は、独立社外取締役候補者の選定に当たり、次の各事項のいずれかに該当する場合には、独立性を欠くものと判断しております。よって、これらのいずれにも該当せず、一般株主と利益相反が生じるおそれがなく、実質的にも独立性を担保できると認められる人材であることに留意し、決定いたします。

(1) 最近10年以内に、当社もしくはその子会社の業務執行者またはその二親等以内の親族であった者

(2) 最近1年以内に、次のいずれかに該当する者またはその二親等以内の親族であった者

イ.当社と重要な取引関係がある会社の業務執行者またはその親会社もしくはその重要な子会社の業務執行者

ロ.当社またはその子会社の弁護士やコンサルタント等であって、当社取締役報酬以外に多額の報酬その他財産上の利益を受け取っている者

それが法人・団体等である場合は、当該法人・団体の業務執行者

ハ.当社の親会社の業務執行者

ニ.当社の親会社グループに所属する会社の業務執行者

(3) その他、当社の一般株主全体との間で上記(1)(2)にて考慮されている事由以外の事情で恒常的に実質的な利益相反が生じるおそれがある者

[原則5-1 株主との建設的な対話に関する方針]

当社は、IR担当部門を設置しており、IR担当役員を選任し、管理部門の担当役員として、管理部門間の有機的な連携を図っております。また、同部門は、半年に一度、代表取締役及び担当役員に対し、IR活動報告を行っております。なお、インサイダー情報の管理に関しては、後項「V.2.(3)ディスクロージャー・ポリシー」及びホームページに「情報開示基準(ディスクロージャー・ポリシー)」を掲載しております。下記のURLよりご覧ください。

(情報開示基準(ディスクロージャー・ポリシー))

https://www.cybernet.jp/ir/ir_policy/standard/

なお、当社の主なIR活動は次のとおりです。

(1) 決算説明会(年1回)

(2) 株主総会(年1回)

(3) 個人投資家向説明会(不定期)

(4) 機関投資家向個別面談

(5) 電子メールによる情報提供

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。

Copyright(C) 2020 Investment Bridge Co.,Ltd. All Rights Reserved. |