(8912) 株式会社エリアクエスト 来期ストック収入の増収増益に期待

清原 雅人 社長 |

株式会社エリアクエスト(8912) |

|

企業情報

|

市場 |

東証2部 |

|

業種 |

不動産業 |

|

代表者 |

清原 雅人 |

|

所在地 |

東京都新宿区西新宿六丁目5番1号 新宿アイランドタワー7階 |

|

決算月 |

6月 |

|

HP |

株式情報

|

株価 |

発行済株式数 |

時価総額 |

ROE(実) |

売買単位 |

|

|

114円 |

20,250,000株 |

2,308百万円 |

15.8% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

4.00円 |

3.5% |

7.11円 |

16.0倍 |

72.60円 |

1.6倍 |

*株価は2/19終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。ROE、BPSは前期末実績。

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

親会社株主帰属利益 |

EPS |

DPS |

|

2016年6月(実) |

1,861 |

262 |

254 |

294 |

13.10 |

2.00 |

|

2017年6月(実) |

2,341 |

420 |

401 |

255 |

11.35 |

2.00 |

|

2018年6月(実) |

2,675 |

426 |

416 |

268 |

11.94 |

2.00 |

|

2019年6月(実) |

2,511 |

334 |

326 |

250 |

11.83 |

4.00 |

|

2020年6月(予) |

2,287 |

290 |

240 |

144 |

7.11 |

4.00 |

* 予想は会社予想。単位は百万円、円。

株式会社エリアクエストの2020年6月期第2四半期決算の概要と今後の見通しについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2020年6月期第2四半期決算概要

3.2020年6月期業績予想

4.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

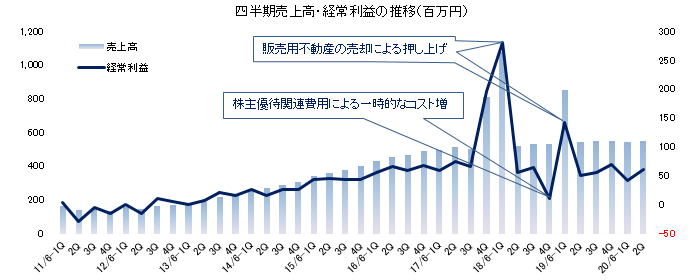

- 20/6期上期は前年同期比21.6%の減収、同46.3%の営業減益。契約の積み上げでサブリース等のストック型の収入が増加したものの、販売用不動産の売却収入がなくなった事に加え、成功報酬型の収入であるテナント仲介に伴う手数料収入が伸び悩んだ。相対的に利益率の高い収入が減少したため、営業利益の減少幅が大きくなった。

- 通期予想は前期比8.9%の減収、同13.2%の営業減益。販売用不動産の売却収入の剥落が減収・減益の主な要因であり、この他、人材採用費や人件費の増加等が織り込まれている。期初予想との比較では、売上高及び営業利益に変更はなかったものの、新たに営業外費用の増加等を織り込み経常利益及び最終利益の予想を下方修正した。期末配当は1株当たり2円を予定しており、2Q末配当2円と合わせて年4円(予想配当性向49.7%)。

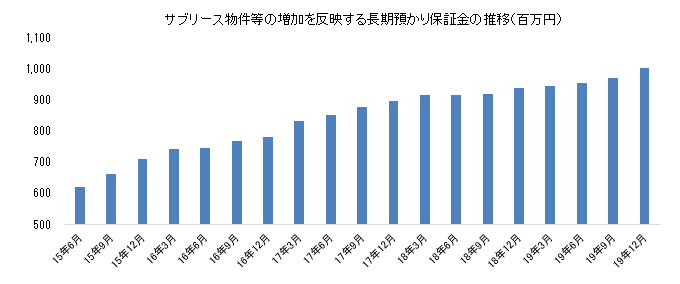

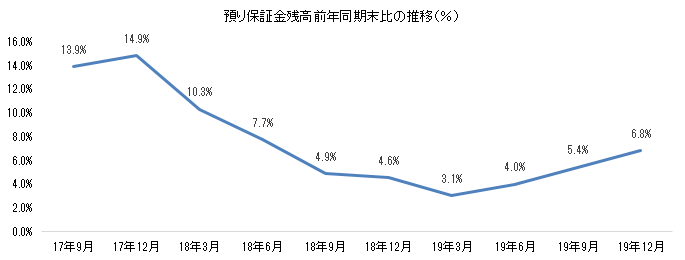

- サブリース契約の増減を反映する長期預り保証金残高が順調に伸びており、特に2Q(10-12月)は積み増しが進んだようだ。通期予想を達成するためには、下期の売上高が前年同期比7.1%増加する必要がある。比較的高い売上の伸びのように感じるが、12月末の長期預り保証金残高が前年同期末比6.8%増加している事を考えると現実的だ。ストック型収入の規模が拡大し、成功報酬型収入の減少を吸収できる体制が整ってきた。来21/6期は3期ぶりに増収・増益に転じる見込みで、22/6期は更なる売上・利益の増加が見込まれる。今後の展開に期待したい。

1.会社概要

東京、神奈川、千葉、埼玉の1都3県の駅前店舗を対象にしたサブリース(家賃保証はせず)やビル管理・メンテナンス(清掃、設備保守、警備管理等)を中心に契約更新・契約管理(売買仲介を含む)等も手掛ける「ストック収入型ビジネス」と、テナント誘致等の「成功報酬型ビジネス」を展開。グループは、グループマネジメントが中心の同社の他、テナント誘致等を手掛ける(株)エリアクエスト店舗&オフィス、ビル管理等の(株)エリアクエスト不動産コンサルティングの連結子会社2社。「エリアクエスト」と言う社名には、「地域に根差して(エリア)、不動産の価値を追求する(クエスト)」と言う思いが込められている。

【代表者プロフィールと会社沿革】

代表取締役社長を務める清原雅人氏は1967年2月2日生の53歳。予備校までを熊本で過ごし、一浪して明治大学法学部に入学。卒業後は野村證券に入社。大阪で4年、名古屋で3年、営業の腕を磨いた。1998年4月に友人と起業し、2000年1月に独立してエリアリンク(株)を設立(2001年3月に社名を(株)エリアクエストに変更)。2003年2月に(株)エリアクエストを東証マザーズに上場させ、2014年11月に本則市場(東証2部)での上場を果たした。現在、(株)エリアクエスト、(株)エリアクエスト店舗&オフィス、及び(株)エリアクエスト不動産コンサルティングの代表取締役社長を務める。

会社設立から上場後数年間はテナント誘致で業績を拡大させたが、需要一巡とリーマン・ショックによる景気悪化が重なり06/6期から4期連続の最終赤字。「業績の立て直しには、謙虚にビルオーナー等との信頼関係構築に取り組む事が必要」との認識の下、日常的に発生する設備の不具合・老朽化によるトラブルやテナン管理の問題への対応等、迅速かつ丁寧なアフターフォローに力を入れた。この取り組みが成果を上げ、ビルオーナー等との信頼関係の構築が進み安定収益源となる管理物件やサブリース物件が徐々に増加。テナント誘致事業、サブリースを含むビル管理事業、売買仲介を含む更新及び契約管理事業の三本柱による貸主・借主への徹底サービスを原動力に、18/6期で7期連続の増収・増益を達成した。

1-1 特徴・強み : 1都3県の駅前商業地においてテナント誘致に強いビル管理サービスを提供

特徴 1.ビル管理事業(サブリースを含む):清掃業務は「顧客満足度No.1」を自負

特徴 2.更新及び契約管理事業(売買仲介を含む):トラブルの未然防止とトラブル発生時の迅速対応

特徴 3.テナント誘致事業:ビル管理事業とのシナジー

ビル管理事業や更新及び契約管理事業は2003年3月に100%子会社化した(株)日本総合ビルメンテナンスがベースになっているが、ビル管理事業では、清掃を中心にした日常対応にとどまらず、水回り、電気、空調、ガス、エレベーターといった設備面での臨時対応をこなし(問題が発生すれば、いち早く駆けつけて対応)、更新及び契約管理事業では、更新及び契約管理に加え、消防法上問題となる共用部分の不正使用といったビルオーナー等の貸主共通の悩み事にも対応する等、同社ならではのサービスが加えられている。

一方、テナント誘致は同社にとって祖業であり、会社設立から3年1カ月でマザーズ上場を果たす原動力となった。独自に分類した63業種・約3,000社の店舗テナントをデータベース化し、このデータベースに基づき営業活動が行われている。また、物件毎に、ビル管理事業、更新及び契約管理事業、及びテナント誘致事業の各事業部門から担当者が選出され、各担当者は担当業務をこなすと共に、チームを組んでテナント誘致に取り組んでいる。

管理物件所在地の一例(サブリース物件の最寄り駅 : 乗降客の多い駅の駅前一等地に絞って物件を開拓)

|

秋葉原(東京23区) |

487,842人 |

有楽町(東京23区) |

334,848人 |

|

|

下北沢(東京23区) |

228,387人 |

三軒茶屋(東京23区) |

242,967人 |

|

|

錦糸町(東京23区) |

210,382人 |

浅草(東京23区) |

103,124人 |

|

|

立川(東京都下) |

163,903人 |

大船(神奈川県) |

197,606人 |

|

|

日暮里(東京23区) |

98,125人 |

千葉(千葉県) |

104,503人 |

|

|

笹塚(東京23区) |

79,406人 |

東武練馬(東京23区) |

59,910人 |

|

|

横須賀中央(神奈川県) |

67,278人 |

鶴ヶ峰(神奈川県) |

57,366人 |

|

|

成増(埼玉県) |

58,426人 |

大倉山(神奈川県) |

55,132人 |

|

|

北浦和(埼玉県) |

51,647人 |

菊名(神奈川県) |

53,349人 |

(同社資料を基に作成)

1-2 成長をけん引するサブリース事業

12/6期以降、サブリースに力を入れている。サブリースは空室で賃料収入がなくても、賃料をビルオーナー等に払わなければならないが、テナント誘致での強みを活かす事ができ、もとより、人の流れの多い1都3県の駅前商業地に物件を絞り込む事でリスク低減を図っている。

また、サブリース物件の開拓に当たっては、地域特性や立地に応じて物件の用途や機能を変更して性能を向上させたり価値を高めたりするリノベーションの提案も行っている。もともと同社がサブリースする物件は築年数が古い物件が多いため、リフォームはもとより、水回り、電気、空調、ガス等、躯体以外の設備の修繕が必要な物件が少なくない(物件によっては鉄骨を入れ床の補強を行った事もあった)。こうした費用は同社が負担するため、ビルオーナーは自ら負担する事なく、資産価値を高めると共に安定収益を享受できる。一方、同社は先行投資負担を織り込んだ収益性を試算した上で提案を行っているため、テナントが埋まれば先行投資を吸収して確実に利益を上げる事ができる。

(同社資料より)

尚、オーナーの同意を得てサブリース物件を含めた同社の管理物件への広告看板設置を進めており、2019年8月20日現在、121箇所。同社の認知度の向上に寄与し、看板効果で問い合わせも増えている。広告看板は1箇所20万円程度の設置費用は必要だが、オーナーの同意を得てサブリース物件を含めた同社の管理物件に無料で設置させてもらっている。

広告宣伝にもサブリース物件を活用

(同社資料より)

1-3 中期事業計画 - 23/6期の最高益更新に向け、サブリース及び管理物件の積み上げに注力 -

|

17/6期 |

18/6期 |

19/6期 |

20/6期 予 |

21/6期 計 |

22/6期 計 |

|

|

売上高 |

2,341 |

2,675 |

2,511 |

2,287 |

2,450 |

2,650 |

|

営業利益 |

420 |

426 |

334 |

290 |

345 |

395 |

|

経常利益 |

401 |

416 |

326 |

272 |

325 |

375 |

|

親会社株主帰属利益 |

255 |

268 |

250 |

163 |

190 |

220 |

17/6期から19/3期にかけて販売用不動産の売却が売上・利益を押し上げたが、20/6期以降は販売用不動産の売却を見込んでいない。19/6期は販売用不動産の売却収入が減少する中、株主優待費用の計上と株主数の増加に伴う証券代行手数料の増加(約1.2億円)負担になり、前期比減収・減益となった。

20/6期は販売用不動産の売却収入がなくなり、売上・利益の両面で影響を受ける。加えて、利益面では、今期計上分の株主優待費用の計上がある他、営業を中心とした社員の増員と処遇改善等による販管費の増加が負担になる。21/6期以降は、サブリース事業を中心としたストック収入型による増収・増益基調に服する。増員及び処遇改善と社員教育による適正な人材確保とその育成に注力すると共に、効果が見られた販促策への重点的な予算配分で反響営業効果を高める、サブリースの優良物件獲得につなげていく。

2.2020年6月期第2四半期決算概要

2-1 上期連結業績

|

19/6期 上期 |

構成比 |

20/6期 上期 |

構成比 |

前年同期比 |

期初予想 |

予想比 |

|

|

売上高 |

1,403 |

100.0% |

1,100 |

100.0% |

-21.6% |

1,128 |

-2.4% |

|

売上総利益 |

467 |

33.3% |

330 |

30.1% |

-29.2% |

– |

– |

|

販管費 |

265 |

18.9% |

222 |

20.2% |

-16.2% |

– |

– |

|

営業利益 |

201 |

14.3% |

108 |

9.8% |

-46.3% |

140 |

-22.7% |

|

経常利益 |

197 |

14.1% |

105 |

9.5% |

-46.9% |

130 |

-19.2% |

|

親会社株主帰属利益 |

122 |

8.7% |

64 |

5.9% |

-47.4% |

75 |

-14.1% |

* 単位:百万円

前年同期比21.6%の減収、同46.3%の営業減益

20/6期は中期経営計画(20/6期~22/6期)における3つの基本戦略、「適正な人材確保とその育成」、「販促費拡大と反響営業効果」、「サブリース及び管理物件獲得」に基づく取り組みを進めている。

上期の売上高は前年同期比21.6%減の11億円。契約の積み上げでサブリース等のストック型の収入が増加したものの、販売用不動産の売却収入がなくなった事に加え、成功報酬型の収入であるテナント仲介に伴う手数料収入が伸び悩んだ。

営業利益は同46.3%減の108百万円。広告宣伝費や不動産販売にかかる支払手数料(コンサルタント料)を中心に販管費が減少したものの、利益率が高い販売用不動産の売却収入の剥落や手数料収入の伸び悩みによる売上総利益の減少が響いた。

期初予想との比較では、利益率の高いテナント仲介に伴う手数料収入の伸び悩みで売上・利益が下振れした。

販管費の内訳

|

19/6期 上期 |

構成比 |

20/6期 上期 |

構成比 |

前年同期比 |

|

|

人件費 |

70 |

26.6% |

74 |

33.5% |

+5.4% |

|

減価償却費 |

15 |

5.8% |

16 |

7.6% |

+9.9% |

|

広告宣伝費 |

22 |

8.5% |

12 |

5.5% |

-45.2% |

|

支払手数料 |

70 |

26.7% |

41 |

18.7% |

-41.4% |

|

その他 |

86 |

57.3% |

77 |

48.8% |

-28.6% |

|

販管費合計 |

265 |

100.0% |

222 |

100.0% |

-16.2% |

* 単位:百万円

2-2 第2四半期(10-12月)連結業績

|

19/6期 2Q(10-12月) |

構成比 |

20/6期 2Q(10-12月) |

構成比 |

前年同期比 |

|

|

売上高 |

546 |

100.0% |

552 |

100.0% |

+1.1% |

|

売上総利益 |

170 |

31.1% |

165 |

30.0% |

-2.8% |

|

販管費 |

115 |

21.2% |

102 |

18.5% |

-11.6% |

|

営業利益 |

54 |

10.0% |

63 |

11.5% |

+15.9% |

|

経常利益 |

52 |

9.7% |

62 |

11.4% |

+18.6% |

|

親会社株主帰属利益 |

23 |

4.4% |

35 |

6.4% |

+48.5% |

* 単位:百万円

販売用不動産売却の影響がなくなり、前年同期比増収・増益

手数料収入の伸び悩みをサブリース等のストック型収入の増加で吸収して売上高が5億52百万円と前年同期比1.1%増加する中、広告宣伝費を中心に販管費が減少した事で営業利益が63百万円と同15.9%増加した。

販管費の内訳

|

19/6期 2Q(10-12月) |

構成比 |

20/6期 2Q(10-12月) |

構成比 |

前年同期比 |

|

| 人件費 |

36 |

31.7% |

37 |

36.3% |

+1.3% |

| 減価償却費 |

7 |

6.5% |

8 |

8.5% |

+16.0% |

| 広告宣伝費 |

16 |

14.6% |

6 |

6.2% |

-62.2% |

| 支払手数料 |

15 |

13.5% |

12 |

12.6% |

-17.5% |

| その他 |

39 |

33.7% |

37 |

36.3% |

-4.9% |

| 販管費合計 |

115 |

100.0% |

102 |

100.0% |

-11.6% |

* 単位:百万円

2-3 財政状態及びキャッシュ・フロー

財政状態

|

19年6月 |

19年12月 |

|

19年6月 |

19年12月 |

|

|

現預金 |

413 |

370 |

仕入債務 |

10 |

17 |

|

販売用不動産 |

188 |

188 |

未払金・未払法人税等 |

96 |

82 |

|

流動資産 |

876 |

814 |

長期預り保証金 |

955 |

1,002 |

|

有形固定資産 |

702 |

721 |

有利子負債(うちリース債務) |

525(41) |

408(20) |

|

無形固定資産 |

32 |

30 |

負債 |

1,819 |

1,742 |

|

投資その他 |

1,724 |

1,645 |

純資産 |

1,518 |

1,470 |

|

固定資産 |

2,459 |

2,396 |

負債・純資産合計 |

3,337 |

3,212 |

* 単位:百万円

第2四半期末の総資産は前期末との比較で125百万円減の32億12百万円。投資その他の残高が大きいが、主なものは投資有価証券6億27百万円(前期末7億25百万円)、敷金・保証金7億26百万円(同7億23百万円)。サブリースの契約数と相関関係の強い長期預り保証金も増加した。自己資本比率45.8%(前期末45.5%)。

キャッシュ・フロー(CF)

|

19/6期 上期 |

20/6期 上期 |

前年同期比 |

||

|

営業キャッシュ・フロー(A) |

242 |

131 |

-111 |

-45.9% |

|

投資キャッシュ・フロー(B) |

10 |

-20 |

-30 |

– |

|

フリー・キャッシュ・フロー(A+B) |

253 |

110 |

-142 |

-56.2% |

|

財務キャッシュ・フロー |

-164 |

-153 |

+10 |

– |

|

現金及び現金同等物期末残高 |

647 |

370 |

-276 |

-42.7% |

* 単位:百万円

税引前利益1億02百万円(前年同期194百万円)、減価償却費55百万円(同52百万円)、還付額差引後の法人税等の支払い額△20百万円(同10百万円)等で営業CF1億31百万円を確保した(前年同期は販売用不動産の減少1億71百万円が営業CFを押し上げ)。投資CFの前年同期との差異は有形固定資産(土地)の取得等によるもので、財務CFは有利子負債の削減や配当金の支払いによる。

3.2020年6月期業績予想

3-1 連結業績予想

|

19/6期 実績 |

構成比 |

20/6期 予想 |

構成比 |

前期比 |

期初予想 |

予想比 |

|

|

売上高 |

2,511 |

100.0% |

2,287 |

100.0% |

-8.9% |

2,287 |

+0.0% |

|

営業利益 |

334 |

13.3% |

290 |

12.7% |

-13.2% |

290 |

+0.0% |

|

経常利益 |

326 |

13.0% |

240 |

10.5% |

-26.4% |

272 |

-11.8% |

|

親会社株主帰属利益 |

250 |

10.0% |

144 |

6.3% |

-42.4% |

163 |

-11.7% |

* 単位:百万円

前期比8.9%の減収、同13.2%の営業減益予想

販売用不動産の売却収入の剥落が減収・減益の主な要因であり、この他、人材採用費や人件費の増加が織り込まれている。

期初予想との比較では、売上高及び営業利益に変更はなかったものの、新たに営業外費用の増加を織り込み経常利益及び最終利益の予想を下方修正した。売上高及び営業利益については、仲介等の手数料収入の下振れをサブリース等のストック型収入の上振れで吸収して期初予想通りの着地が見込まれる。

期末配当は、前期と同額の1株当たり2円を予定している。第2四半期末配当2円と合わせて年4円となる見込み(予想配当性向49.7%)。

下期見通し

|

19/6期 下期 実績 |

構成比 |

20/6期 下期 差分 |

構成比 |

前年同期比 |

期初予想 |

予想比 |

|

|

売上高 |

1,108 |

100.0% |

1,186 |

100.0% |

+7.1% |

1,159 |

+2.4% |

|

営業利益 |

133 |

12.1% |

181 |

15.3% |

+36.1% |

150 |

+21.2% |

|

経常利益 |

128 |

11.6% |

134 |

11.4% |

+5.1% |

142 |

-4.9% |

| 親会社株主帰属利益 |

128 |

11.6% |

79 |

6.7% |

-37.9% |

88 |

-9.5% |

* 単位:百万円

4.今後の注目点

サブリース契約の増減を反映する長期預り保証金残高が順調に伸びている。特に第2四半期(10-12月)は積み増しが進んだようだ。通期予想を達成するためには、下期の売上高が前年同期比7.1%増加する必要がある。比較的高い売上の伸びのように感じるが、12月末の長期預り保証金残高が前年同期末比6.8%増加している事を考えると現実的だ。

仲介等の手数料収入は景気の影響を受けやすいが、第2四半期(10-12月)が増収となったように、ストック型収入の規模が拡大し、成功報酬型収入の減少を補える体制が整ってきた。契約の積み上げ効果によるストック収入の増加で来21/6期は3期ぶりに増収・増益に転じる見込みで、22/6期は更なる売上・利益の増加が見込まれる。今後の展開に期待したい。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

| 組織形態 | 監査役会設置会社 |

| 取締役 | 5名、うち社外0名 |

| 監査役 | 3名、うち社外3名 |

◎コーポレート・ガバナンス報告書(更新日:2019年12月13日)

基本的な考え方

当社のコーポレート・ガバナンスに関する基本的な考え方は、その重点を株主利益向上に置き、コーポレート・ガバナンスの充実を図ることが重要な課題と認識しております。その一環といたしまして、意思決定の迅速化、経営の透明化等を意識しコンプライアンスの徹底等が機能する体制の構築に取り組んでまいります。

<実施しない主な原則とその理由>

【原則4-8】(独立社外取締役の有効な活用)

当社の独立社外取締役は、その有する専門的知識から、当社の経営全般に対して独立した立場から助言・提言を行い、経営の意思決定機能及び監督機能を強化する役割を担っております。そのため、当社は、独立取締役の複数選任の必要性を見極めた上で、候補者を選定することが当社の中長期にわたる持続的成長につながるものと考えております。今後、当社の成長及び規模を勘案し、独立社外取締役の複数化に向けて、検討してまいります。

<開示している主な原則>

【原則1-4】(いわゆる政策保有株式)

当社は、いわゆる政策保有株式については、その保有の意義が認められる場合を除き、保有しないことを基本方針としており、現時点では、政策保有株式を保有しておらず、今後も保有を検討しておりません。しかしながら、今後、事業戦略上の重要性等を目的として保有する場合があります。その場合は、毎年、取締役会で中長期的な経済合理性や将来の見通しを検討し、企業価値向上の効果等が乏しいと判断される銘柄については、売却を行ってまいります。議決権行使にあたっては、投資先企業の中長期的な企業価値、株主価値の向上につながる観点等から検討し、総合的に判断した上で適切に行使します。

【原則1-7】(関連当事者間取引)

当社は、当社及び関連当事者間の取引について、当該取引が当社や株主共同の利益を害することが無いよう、取引内容及び条件の妥当性について、取締役において審議することとしております。

【原則5-1】(株主との建設的な対話に関する方針)

当社は、持続的な成長と中長期的案企業価値向上のためには、株主・投資家との積極的且つ建設的な対話が重要であると考え以下の体制の整備及び取り組みを行っております。

・定時株主総会において、総会終了後に「株主懇親会」を開催し、株主から株主総会議案以外の質問も受け付け、代表取締役社長が適宜、回答するように努めている。

・管理部を株主と対話する事務局とし、管轄する取締役を開示責任者とし、各部署連携に努め、迅速且つ的確な対応に尽力する。

・代表取締役社長が説明を行うIR説明会を年2回以上開催し、中期事業計画も含め説明を行い、当社ホームページにおいて開示する。

・重要な株主の意見等については毎月開催される取締役会へ報告を行い、取締役及び監査役との情報共有を図る。

・株主及び投資家との対話にあたってはインサイダー情報を伝達しないことを方針とし、IR担当部署が適宜確認し、直接対話する者に対して指導を行う。