(6890)株式会社フェローテックホールディングス 業績予想下方修正も成長力に期待

山村 章 社長 |

株式会社フェローテックホールディングス(6890) |

|

企業情報

|

市場 |

JASDAQ |

|

業種 |

電気機器(製造業) |

|

代表取締役社長 |

山村 章 |

|

所在地 |

東京都中央区日本橋 2-3-4 日本橋プラザビル |

|

決算月 |

3月 |

|

HP |

株式情報

|

株価 |

発行済株式数(自己株式を控除) |

時価総額 |

ROE(実) |

売買単位 |

|

|

951円 |

37,110,134株 |

35,292百万円 |

5.7% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

24.00円 |

2.5% |

67.45円 |

14.1倍 |

1,310.69円 |

0.7倍 |

*株価は12/19終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。ROEは前期末実績。

*BPSは第2四半期決算短信より。

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

親会社株主帰属利益 |

EPS |

DPS |

|

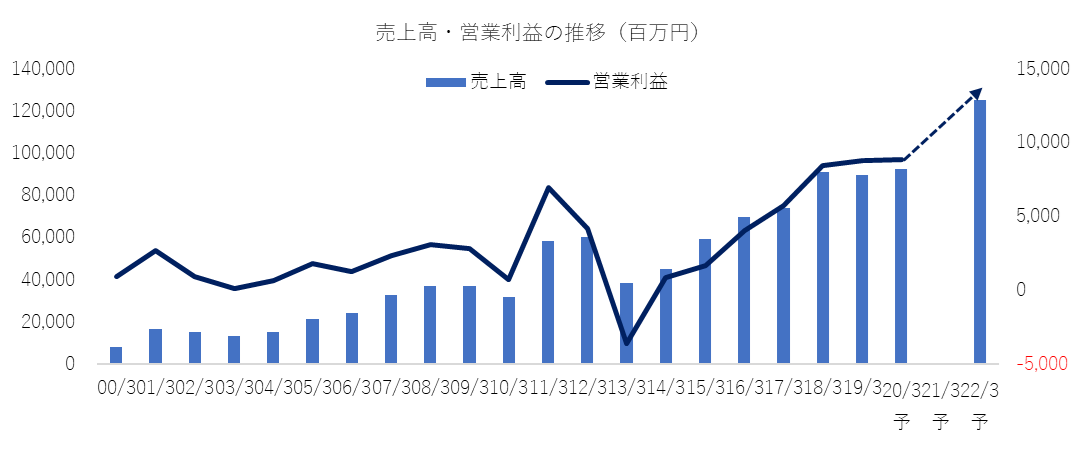

2016年3月(実) |

69,463 |

4,024 |

3,822 |

2,162 |

70.18 |

10.00 |

|

2017年3月(実) |

73,847 |

5,678 |

5,675 |

3,256 |

105.67 |

18.00 |

|

2018年3月(実) |

90,597 |

8,437 |

7,157 |

2,678 |

77.08 |

24.00 |

|

2019年3月(実) |

89,478 |

8,782 |

8,060 |

2,845 |

76.90 |

24.00 |

|

2020年3月(予) |

85,000 |

6,500 |

4,500 |

2,500 |

67.45 |

24.00 |

* 予想は会社予想。単位は百万円、円。

(株)フェローテックホールディングスの2020年3月期第2四半期決算の概要と通期の見通しについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2020年3月期第2四半期決算概要

3.2020年3月期業績予想

4.中長期成長戦略

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 20/3期上期は前年同期比7.5%の減収、同29.6%の営業減益。太陽電池関連事業を縮小した影響が大きかったものの、パワー半導体用基板の好調等で電子デバイス事業の売上が同18.9%増と伸びた他、半導体等装置関連事業も前年同期並みの売上(同1.4%減)を確保した。利益面では、売上が減少する中、中国子会社での貸倒引当金や研究開発費の増加、及び子会社の本格稼働に伴う経費増が負担になった。

- 通期予想は前期比5.0%の減収、同26.0%の営業減益。下期も在庫調整が続き、デバイスメーカー各社の設備稼働率は低調な推移とみており、下期の売上・利益の見通しを引き下げた。通期では、電子デバイス事業の売上が増加するものの、半導体等装置関連事業の落ち込みが響く。利益面では、売上総利益率がわずかに増加するものの、販管費の増加が負担になる。12円の期末配当を予定しており、2Q末配当と合わせて年24円となる。

- 半導体市場が調整局面を迎える中での積極的な設備投資と資金調達で攻めの経営が続いているが、20/3期は業績予想の修正を余儀なくされた。中計初年度での下方修正だけに「前途多難」と思われた方も少なくないと思うが、来21/3期の業績回復期待と中長期の成長力を考えると悲観に値しない。中国市場では有力デバイスメーカーの投資が活発化しており、特にメモリー系は一部の企業にとどまらず、全般的に回復基調にあると言う。そもそも中国では半導体の国産化が国策として進められている。こうした中、同社は中国国内で良質なインゴットから生産できる優位性を有し、8インチ及び12インチウエーハにおける技術水準も高い。

1.会社概要

半導体やFPD製造装置等の部品、半導体の生産工程で使われる消耗部材やウエーハ、更には装置の部品洗浄等を手掛ける半導体等装置関連事業と、冷熱素子「サーモモジュール」を核とする電子デバイス事業の二本柱で事業展開しており、傘下に子会社等48社を擁する(連結子会社42社、持分法適用非連結子会社及び関連会社6社)。

1980年、NASAのスペースプログラムから生まれた磁性流体を応用した真空技術製品や冷熱素子として用途が広がっているサーモモジュール等、独自技術を核にした企業として誕生。創業から40年にわたって培われてきた多様な技術は、エレクトロニクス、自動車、次世代エネルギー等、様々な産業分野で応用されている。また、トランスナショナルカンパニーとして、日本、欧米、中国、アジアに展開し、マーケティング、開発、製造、販売、そしてマネジメントと、それぞれの国・地域の強みを活かした経営も同社の特徴。2017年4月、持株会社体制へ移行した。

【経営理念】

顧客に満足を

地球にやさしさを

社会に夢と活力を

フェローテックはグローバルな視点のもと国際社会や地域社会と調和を図り、あらゆる人々の生活に貢献できる製品とサービスを提供する企業として誠実に行動します。お客様から信頼されて満足を頂くこと、地球環境問題の解決に貢献すること、ものづくりを通して社会に貢献することを掲げます。

1-1 事業セグメント

事業は、半導体・FPD・LED等の製造装置に使われる真空シール、石英製品、セラミックス製品等の半導体等装置関連事業、サーモモジュールが中心の電子デバイス事業、及びシリコン結晶やPVウエーハ、結晶製造装置に使われる坩堝等の太陽電池事業、及び報告セグメントに含まれない事業セグメントであり、ソーブレード、工作機械、表面処理、太陽電池用シリコン製品等のその他に分かれる。

従来、「半導体等装置関連事業」、「太陽電池関連事業」、及び「電子デバイス事業」の3区分を報告セグメントとして分類していたが、「太陽電池関連事業」は量的な重要性が低下したため、20/3期から報告セグメントから除外し、「その他」に含めた(「太陽電池関連事業」に属する製品として管理していた「石英坩堝」は製品用途・販売先業種が変化したため「半導体等装置関連事業」に含めて管理する事とした)。

半導体等装置関連事業

半導体、FPD、LED、太陽電池等の製造装置部品である真空シール、デバイスの製造工程に使われる消耗品である石英製品、セラミックス製品、CVD-SiC製品、石英坩堝。この他、シリコンウエーハ加工や製造装置洗浄等も手掛け、エンジニアリング・サービスをトータルに提供している。

主力製品で世界シェアNo.1の真空シールは、製造装置内部へのガスやチリ等の侵入を防ぎつつ、回転運動を装置内部に伝える機能部品で、上記の製造装置に不可欠。真空シールの内部には創業からのコア技術である磁性流体(磁石に反応する液体)シールが使われている。ただ、いずれの分野も設備投資の波が大きいため、比較的需要が安定した搬送用機器や精密ロボット等、一般産業分野での営業を強化しており、真空シールを組み込んだ真空チャンバーやゲートバルブ等(共に真空関連の装置で使われる)の受託製造にも力を入れている。

一方、石英製品、セラミックス製品、CVD-SiC製品、及び石英坩堝は共に半導体の製造工程に欠かせない消耗品。石英製品は半導体製造の際の高温作業に耐え、半導体を活性ガスとの化学変化から守る高純度のシリカガラス製品。材料や加工技術を核とするセラミックス製品は国内外の半導体製造装置メーカーを主な顧客とし、半導体検査治具用マシナブルセラミックスと半導体製造装置等の部品として使われるファインセラミックスが二本柱。CVD-SiC(※)製品は「CVD法(Chemical Vapor Deposition法:化学気相蒸着法)」(シリコンと炭素を含むガスから作る)で製造されたSiC製品の事。現在、半導体製造装置の構造部品として供給しているが、航空・宇宙(タービン、ミラー)、自動車(パワー半導体)、エネルギー(原子力関連)、IT(半導体製造装置用部品)等への展開に向け研究開発を進めている。

シリコンウエーハ加工は6インチ(口径)を基盤に8インチへ展開しており、製造装置洗浄では中国で過半を超えるトップシェアを有する。

(同社資料より)

電子デバイス事業

事業の核となっているのは対象物を瞬時に高い精度で温めたり、冷やしたりできる冷熱素子「サーモモジュール」である。サーモモジュールは自動車用温調シートを中心に、半導体製造装置でのウエーハ温調、遺伝子検査装置、光通信、家電製品、およびその応用製品のパワー半導体用基板等、利用範囲は広い。高性能材料を使用した新製品開発や自動化ライン導入によるコスト削減と品質向上により、新規の需要開拓や更なる用途拡大に取り組んでいる。この他、スマホのリニアバイブレーションモーターや4Kテレビのスピーカー向け等で新たな用途開発が進んでいる磁性流体の収益も含まれている。

(同社資料より)

その他

(同社資料より)

セグメント売上高・利益

|

15/3期 |

16/3期 |

17/3期 |

18/3期 |

19/3期 |

|

|

半導体等装置関連 |

26,566 |

31,405 |

32,243 |

46,661 |

55,953 |

|

電子デバイス |

9,679 |

13,328 |

12,627 |

12,701 |

12,897 |

|

太陽電池 |

17,948 |

18,505 |

18,773 |

20,938 |

8,082 |

|

その他 |

4,883 |

6,224 |

10,204 |

10,296 |

12,544 |

|

連結売上高 |

59,078 |

69,463 |

73,847 |

90,597 |

89,478 |

|

半導体等装置関連 |

1,523 |

3,148 |

4,234 |

7,497 |

9,186 |

|

電子デバイス |

1,459 |

2,467 |

2,594 |

3,006 |

2,365 |

|

太陽電池 |

-1,272 |

-1,692 |

-1,184 |

-1,592 |

-1,659 |

|

その他 |

10 |

143 |

244 |

-429 |

-311 |

|

調整額 |

-50 |

-42 |

-210 |

-44 |

-798 |

|

連結営業利益 |

1,671 |

4,024 |

5,678 |

8,437 |

8,782 |

* 単位:百万円

2.2020年3月期第2四半期決算概要

2-1 上期連結業績

|

19/3期 上期 |

構成比 |

20/3期 上期 |

構成比 |

前年同期比 |

期初予想 |

予想比 |

|

|

売上高 |

45,230 |

100.0% |

41,849 |

100.0% |

-7.5% |

45,000 |

-7.0% |

|

売上総利益 |

13,877 |

30.7% |

13,907 |

33.2% |

+0.2% |

13,661 |

+1.8% |

|

販管費 |

8,808 |

19.5% |

10,341 |

24.7% |

+17.4% |

9,339 |

+10.7% |

|

営業利益 |

5,069 |

11.2% |

3,566 |

8.5% |

-29.6% |

4,322 |

-17.5% |

|

経常利益 |

4,866 |

10.8% |

2,472 |

5.9% |

-49.2% |

4,000 |

-38.2% |

|

親会社株主帰属利益 |

2,825 |

6.2% |

1,539 |

3.7% |

-45.5% |

2,300 |

-33.1% |

* 単位:百万円

前年同期比7.5%の減収、同29.6%の営業減益

売上高は前年同期比7.5%減の418億49百万円。太陽電池関連事業(20/3期よりその他セグメント)を縮小した影響が大きかったものの、パワー半導体用基板の好調等で電子デバイス事業の売上が同18.9%増と伸びた他、半導体等装置関連事業も、真空シール等の減少を、石英製品、ウエーハ加工、部品洗浄でカバーし、前年同期並みの売上(同1.4%減)を確保した。

営業利益は同29.6%減の35億66百万円。売上の減少で真空シールやセラミクス製品等、主要製品の原価率が上昇したものの、前年同期に太陽電池関連事業の減損損失を計上した反動で連結ベースの原価率が66.8%と2.5ポイント改善した。このため、売上が減少する中で売上総利益が139億07百万円と同0.2%増加したものの、販管費の増加を吸収できなかった。販管費の増加は、中国子会社での貸倒引当金(4億35百万円増)や研究開発費(5億66百万円増)の増加、及び子会社の本格稼働等による。

経常利益は同49.2%減の24億72百万円。補助金収入(47百万円→3億58百万円)が増加したものの、持分法投資利益の減少(2億94百万円→1億81百万円)や支払利息の増加(3億35百万円→5億40百万円)に加え、為替差損益の悪化(96百万円→△9億84百万円)もあり、営業外損益が悪化した。尚、為替差損益の悪化は、主に中国子会社の円建借入金の評価に伴うもの。元の対円1%の変動で概ね3億円の為替損益が発生する。

為替レート(期中平均レート)は、米ドル109.97円(前年同期110.36円)、人民元16.23円(16.64円)。設備投資は前年同期比59.0%増の191億23百万円(前年同期120億30百万円)、減価償却費は同29.5%増の34億34百万円(同26億51百万円)。

期初予想との比較

電子デバイス事業がほぼ予想に沿った売上を確保したものの、半導体等装置関連事業は真空シール以外の製品・サービスの売上が予想を下回った。利益面では、売上が下振れする中、期初に想定していなかった貸倒引当金や為替差損の計上が負担になった。

セグメント別売上高・利益

|

19/3期 上期 |

構成比・ 利益率 |

20/3期 上期 |

構成比・ 利益率 |

前年同期比 |

期初予想 |

予想比 |

|

|

半導体等装置関連 |

27,580 |

61.0% |

27,182 |

65.0% |

-1.4% |

29,000 |

-6.3% |

|

電子デバイス |

5,879 |

13.0% |

6,991 |

16.7% |

+18.9% |

7,100 |

-1.5% |

|

その他 |

11,771 |

26.0% |

7,675 |

18.3% |

-34.8% |

8,900 |

-13.8% |

|

連結売上高 |

45,230 |

100.0% |

41,849 |

100.0% |

-7.5% |

45,000 |

-7.0% |

|

半導体等装置関連 |

5,054 |

18.3% |

2,680 |

9.9% |

-47.0% |

|

|

|

電子デバイス |

1,231 |

20.9% |

1,320 |

18.9% |

+7.2% |

|

|

|

その他 |

-1,194 |

– |

190 |

2.5% |

– |

|

|

|

調整額 |

-22 |

– |

-625 |

– |

– |

|

|

|

連結営業利益 |

5,069 |

11.2% |

3,566 |

8.5% |

-29.6% |

4,322 |

-17.5% |

* 単位:百万円

2-2 セグメント別動向

半導体等装置関連事業

|

19/3期 上期 |

構成比 |

20/3期 上期 |

構成比 |

前年同期比 |

期初予想 |

予想比 |

|

|

真空シール |

6,704 |

14.8% |

4,031 |

9.6% |

-39.9% |

4,000 |

+0.8% |

|

石英製品 |

7,300 |

16.1% |

8,189 |

19.6% |

+12.2% |

8,300 |

-1.3% |

|

セラミックス製品 |

5,302 |

11.7% |

4,603 |

11.0% |

-13.2% |

5,000 |

-7.9% |

|

CVD-SiC製品 |

1,291 |

2.9% |

1,218 |

2.9% |

-5.7% |

1,300 |

-6.3% |

|

EBガン・LED蒸着装置 |

2,458 |

5.4% |

1,720 |

4.1% |

-30.0% |

1,900 |

-9.5% |

|

ウエーハ加工 |

2,360 |

5.2% |

4,502 |

10.8% |

+90.8% |

4,700 |

-4.2% |

|

装置部品洗浄 |

1,615 |

3.6% |

2,375 |

5.7% |

+47.1% |

3,000 |

-20.8% |

|

石英坩堝 |

550 |

1.2% |

544 |

1.3% |

-1.1% |

800 |

-32.0% |

|

半導体等装置関連事業 |

27,580 |

61.0% |

27,182 |

65.0% |

-1.4% |

29,000 |

-6.3% |

* 単位:百万円

真空シールの用途は、半導体(売上構成比36%)、LED(同11%)、FPD(同11%)、太陽電池(同19%)等の製造装置、及びその他(同23%)。この上期は前年同期比39.9%の減収。半導体製造装置向けは設備投資の減少でメモリー向けが大きく落ち込んだ。LED向け・FPD向けも減少したが、FPD向けは有機EL向けに需要回復の兆しがある。この他、真空シールの受託加工も手掛けているが、半導体向けの苦戦で減収となった。

石英製品はOEMが中心で売上全体の70%を占める。この上期は前年同期比12.2%の増収。メモリー系(DRAM、3D-NAND)の製造装置向けが減少したが、微細化高温プロセス向けシリコンボート及び真空エッチャー向けシリコンパーツが増加。2018年に新設した、中国2拠点(常山、東台)及び山形の開発拠点でOEM認定を一部取得した。

セラミックス製品の売上構成比は、半導体製造装置部品のファインセラミックスが68%(海外54%、国内14%)、半導体検査治具が中心のマシナブルセラミックス“ ホトベール”が24%、その他ファインセラミックスが8%。この上期は前年同期比13.2%の減収。半導体検査治具用途や医療機器部品としてマシナブルセラミックス“ ホトベール”が増加したが、ファインセラミックスが国内外で減少した。

CVD-SiC製品は前年同期比5.7%の減収。SiC エピタキシャルウエーハ向け高純度耐熱部材が半導体製造装置メーカーを中心に増加したものの、装置投資の延期及び在庫調整の影響で半導体製造装置向け部材が減少した。

ウエーハ加工は前年同期比90.8%の増収。産業機器向け等の需要調整もあり、8インチの売上が伸び悩んだものの、6インチが19/3下期比でやや需給軟化ながら、前年同期比36%増と伸びた。

装置部品洗浄は、安徽省の銅陵、四川省内江第二工場の新設工場の寄与で売上が前年同期比47.1%増と伸長。両工場が稼働を開始した事で5拠点6工場体制が確立した。

電子デバイス事業

|

19/3期 上期 |

構成比 |

20/3期 上期 |

構成比 |

前年同期比 |

期初予想 |

予想比 |

|

|

サーモモジュール |

5,451 |

12.1% |

6,651 |

15.9% |

+22.0% |

6,500 |

+2.3% |

|

磁性流体・その他 |

428 |

0.9% |

340 |

0.8% |

-20.6% |

600 |

-43.3% |

|

電子デバイス事業 |

5,879 |

13.0% |

6,991 |

16.7% |

+18.9% |

7,100 |

-1.5% |

* 単位:百万円

新拠点の生産能力増強でパワー基板が前年同期比2.1倍に拡大した。サーモモジュールは、主力の自動車温調シート向けが同9%減少したものの、次世代自動車向け温調用途での試作・マーケティングが一定の成果をあげた。その他の産業向けは、中国の通信機器向けが大きく伸び、バイオ向けが堅調に推移した。

2-3 財政状態及びキャッシュ・フロー(CF)

財政状態

|

19年3月 |

19年9月 |

19年3月 |

19年9月 |

||

|

現預金 |

31,555 |

28,086 |

仕入債務 |

20,887 |

17,986 |

|

売上債権 |

21,460 |

19,699 |

短期有利子負債 |

20,345 |

25,572 |

|

たな卸資産 |

16,276 |

17,989 |

流動負債 |

60,180 |

63,923 |

|

流動資産 |

77,271 |

76,282 |

長期有利子負債 |

40,730 |

50,734 |

|

有形固定資産 |

76,133 |

100,785 |

固定負債 |

53,069 |

71,100 |

|

無形固定資産 |

3,557 |

791 |

純資産 |

49,848 |

48,953 |

|

投資その他 |

6,136 |

6,118 |

負債・純資産合計 |

163,098 |

183,978 |

|

固定資産 |

85,827 |

107,695 |

有利子負債合計 |

61,076 |

76,307 |

* 単位:百万円

第2四半期末の総資産は前期末との比較で208億79百万円増の1,839億78百万円。借方では、大口径ウエーハの設備投資の支払いで現金・預金が減少した。一方、有形固定資産は、大口径ウエーハ設備投資による機械装置・建設仮勘定の増加、IFRS16適用の影響による中国子会社でのリース資産計上(約50億円)、前期まで無形固定資産に計上していた土地使用権(約30億円の振替含む)等で増加。無形固定資産は土地使用権(約30億円)のリース資産への振替で減少した。自己資本比率26.4%(前期末30.3%)。

キャッシュ・フロー(CF)

|

19/3期 上期 |

20/3期 上期 |

前年同期比 |

||

|

営業キャッシュ・フロー(A) |

5,403 |

933 |

-4,470 |

-82.7% |

|

投資キャッシュ・フロー(B) |

-12,251 |

-19,229 |

-6,977 |

– |

|

フリー・キャッシュ・フロー(A+B) |

-6,848 |

-18,295 |

-11,447 |

– |

|

財務キャッシュ・フロー |

20,679 |

14,909 |

-5,770 |

-27.9% |

|

現金及び現金同等物期末残高 |

36,720 |

28,086 |

-8,633 |

-23.5% |

* 単位:百万円

税引前利益25億27百万円(前年同期47億31百万円)、減価償却費34億35百万円(同26億52百万円)、たな卸資産の増加△21億31百万円(同△1億82百万円)、仕入債務の減少△27億68百万円(同△2億15百万円)等で9億33百万円の営業CFを確保した。投資CFは、主に大口径ウエーハに関わる設備投資146億円による。財務CFは、長短借入金の積み増しや社債の発行による。

3.2020年3月期業績予想

3-1 通期連結業績

|

19/3期 実績 |

構成比 |

20/3期 予想 |

構成比 |

前期比 |

期初予想 |

予想比 |

|

|

売上高 |

89,478 |

100.0% |

85,000 |

100.0% |

-5.0% |

92,000 |

-7.6% |

|

売上総利益 |

27,137 |

30.3% |

27,405 |

32.2% |

+1.0% |

28,062 |

-2.3% |

|

販管費 |

18,354 |

20.5% |

20,880 |

24.6% |

+13.8% |

19,262 |

+8.4% |

|

営業利益 |

8,782 |

9.8% |

6,500 |

7.6% |

-26.0% |

8,800 |

-26.1% |

|

経常利益 |

8,060 |

9.0% |

4,500 |

5.3% |

-44.2% |

8,100 |

-44.4% |

|

親会社株主帰属利益 |

2,845 |

3.2% |

2,500 |

2.9% |

-12.1% |

4,700 |

-46.8% |

* 単位:百万円

前期比5.0%の減収、同26.0%の営業減益予想

下期も在庫調整が続き、デバイスメーカー各社の設備稼働率は低調な推移とみており、下期の売上・利益の見通しを引き下げた。通期では、電子デバイス事業の売上が増加するものの、半導体等装置関連事業の減収をカバーできず連結売上高が850億円と前期比5.0%減少する見込み。利益面では、8インチウエーハの量産による償却負担増を太陽電池事業の撤退効果で吸収して売上総利益がわずかに増加するが、販管費の増加が負担になり営業利益は65億円と同26.0%減少する見込み。

為替レート(期中平均レート)の前提は、米ドル110.00円(前期110.36円)、人民元16.00円(同16.64円)。設備投資は前期比11.3%増の400億円(前期359億53百万円)、減価償却費は同21.6%増の70億円(57億55百万円)。

セグメント別売上高

|

19/3期 実績 |

構成比 |

20/3期 予想 |

構成比 |

前期比 |

期初予想 |

予想比 |

|

|

真空シール |

11,889 |

13.3% |

8,055 |

9.5% |

-32.2% |

8,500 |

-5.2% |

|

石英製品 |

15,590 |

17.4% |

16,050 |

18.9% |

+3.0% |

16,800 |

-4.5% |

|

セラミックス製品 |

10,221 |

11.4% |

8,800 |

10.4% |

-13.9% |

10,200 |

-13.7% |

|

CVD-SiC製品 |

2,800 |

3.1% |

2,100 |

2.5% |

-25.0% |

2,600 |

-19.2% |

|

EBガン・LED蒸着装置 |

4,750 |

5.3% |

3,880 |

4.6% |

-18.3% |

3,800 |

+2.1% |

|

ウエーハ加工 |

7,236 |

8.1% |

8,100 |

9.5% |

+11.9% |

10,500 |

-22.9% |

|

装置部品洗浄 |

3,468 |

3.9% |

6,400 |

7.5% |

+84.5% |

6,600 |

-3.0% |

|

石英坩堝 |

1,072 |

1.2% |

1,100 |

1.3% |

+2.6% |

1,800 |

-38.9% |

|

半導体等装置関連事業 |

57,026 |

63.7% |

54,485 |

64.1% |

-4.5% |

60,800 |

-10.4% |

|

サーモモジュール |

11,930 |

13.3% |

12,600 |

14.8% |

+5.6% |

13,700 |

-8.0% |

|

磁性流体・その他 |

967 |

1.1% |

700 |

0.8% |

-27.6% |

1,200 |

-41.7% |

|

電子デバイス事業 |

12,897 |

14.4% |

13,300 |

15.6% |

+3.1% |

14,900 |

-10.7% |

* 単位:百万円

3-2 下期セグメント別見通し

半導体等装置関連事業

|

19/3期 実績 |

構成比 |

20/3期 予想 |

構成比 |

前期比 |

期初予想 |

予想比 |

|

|

真空シール |

5,185 |

11.7% |

4,024 |

9.3% |

-22.4% |

4,500 |

-10.6% |

|

石英製品 |

8,290 |

18.7% |

7,861 |

18.2% |

-5.2% |

8,500 |

-7.5% |

|

セラミックス製品 |

4,919 |

11.1% |

4,197 |

9.7% |

-14.7% |

5,200 |

-19.3% |

|

CVD-SiC製品 |

1,509 |

3.4% |

882 |

2.0% |

-41.6% |

1,300 |

-32.2% |

|

EBガン・LED蒸着装置 |

2,292 |

5.2% |

2,160 |

5.0% |

-5.8% |

1,900 |

+13.7% |

|

ウエーハ加工 |

4,876 |

11.0% |

3,598 |

8.3% |

-26.2% |

5,800 |

-38.0% |

|

装置部品洗浄 |

1,853 |

4.2% |

4,025 |

9.3% |

+117.2% |

3,600 |

+11.8% |

|

石英坩堝 |

518 |

1.2% |

556 |

1.3% |

+7.3% |

1,000 |

-44.4% |

|

半導体等装置関連事業 |

28,924 |

65.4% |

27,303 |

63.3% |

-7.3% |

31,800 |

-14.1% |

* 単位:百万円

真空シールは前年同期比22.4%の減収を見込む。本格回復が来期上期以降になると考えているが、期末にかけて半導体及び有機EL製造装置向けが回復基調をたどる。受託加工も厳しい事業環境が続く見込みで、非半導体用途の取込みで稼働確保に努める。グループ各社の既存チャネル・ブランドを活用し、中国市場での営業を強化する他、半導体製造装置メーカーとの共同開発を継続する。大型加工機の設備投資も継続する。

石英製品は前年同期比5.2%の減収を見込む。中国の半導体製造装置向けの採用でSiパーツが増加する他、中国ICメーカー向けSiボートも増加するが、メモリー系半導体製造装置向けの苦戦が響く。下期後半から大手ICメーカー(韓国、台湾、中国)の設備投資が動き出す。大手OEM需要の増加に備えて、中国常山工場及び東台工場で増産準備を進める他、国内(山形)の開発拠点で、次世代、次々世代用の開発を強化する。2019年5月に次世代製品の工場が稼働を開始しており、来期以降、本格的に量産ステージへ移行する。

セラミックス製品は前年同期比14.7%の減収を見込む。国内外半導体検査治具、海外半導体検査治具材料、及び海外医療関係部品でマシナブルセラミックス“ ホトベール”が増加するものの、ファインセラミックスが海外エッチング装置部品を中心に減少する。マシナブルセラミックス“ ホトベール”では微細化に伴い引き合いが増えている新型検査治具の販売に注力すると共に、高機能物性を特徴とするマシナブルセラミックス材料の拡販にも力を入れる。ファインセラミックスは国内成膜装置向け販売が回復基調にあり、部品需要も出てきた。販売先を一般産業機械部品等へ拡げていく。

CVD-SiC製品は前年同期比41.6%の減収を見込む。SiCエピ向け高純度耐熱材料が下期も堅調に推移するものの、半導体製造装置向け部材の苦戦が続く。事業拡大に向け、半導体エッチャー装置向けやLED製造装置向けの消耗部材の拡販に力を入れると共に、生産体制の整備を進める。また、SiC半導体に関わる開発・試作体制の強化にも取り組む。

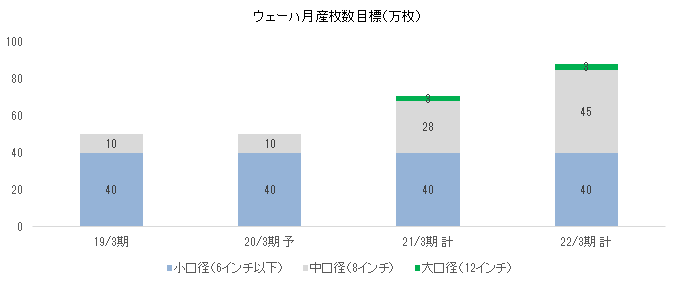

ウエーハ加工は前年同期比26.2%の減収を見込む。6インチ・8インチ共に需要減で減収が見込まれる。8インチは杭州新工場での装置搬入を行い、来期第1四半期より量産を開始する。杭州の量産立上は、今後需要見合いで段階的に実施し、最終的には上海工場の10万枚と合わせて、月産45万枚体制の確立を目指している。

装置部品洗浄は前年同期比117.2%増を見込む。中国国内の半導体デバイスメーカー及びFPDメーカーの生産規模拡大で下期も大幅な増収が見込まれる。部品洗浄事業は、安徽省の銅陵工場を運営する安徽富楽徳科技発展を同事業の中核孫会社として組織再編すると共に、上海に分析センターを設け、最先端分野をタイムリーに取り込める体制を整える。

尚、安徽富楽徳科技発展については、増資すると共に、2019年12月に中国会社法上の有限公司(有限会社)から股?有限公司(株式会社)へ組織変更する。

電子デバイス事業

|

19/3期 |

構成比 |

20/3期 |

構成比 |

前期比 |

期初予想 |

予想比 |

|

|

サーモモジュール |

6,479 |

14.6% |

5,949 |

13.8% |

-8.2% |

7,200 |

-17.4% |

|

磁性流体・その他 |

539 |

1.2% |

360 |

0.8% |

-33.2% |

600 |

-40.0% |

|

電子デバイス事業 |

7,018 |

15.8% |

6,309 |

14.6% |

-10.1% |

7,800 |

-19.1% |

* 単位:百万円

下期も自動車温調シート向けの需要が弱含みで推移する見込み。アプリケーション開拓は、将来の採用確度の高い案件にフォーカスして営業・マーケティングを強化する。その他の産業向けは、5G関連の通信機器、新期ウェアラブル用途等の伸びが見込める。一方、パワー基板は、産業機器や家電向けの調整で減収の見込み。サーモモジュールのサブアッセンブリ品の世界的拡販活動を展開していく他、3~5年先の量産を目指して自動車向けアプリケーション開拓に力を入れる。パワー基板は、自動車向け窒化ケイ素(AMB基板)の開拓を強化する。

4.中長期成長戦略

4-1 骨子

戦略事業

戦略事業を、半導体マテリアル(石英・セラミックス・シリコン・CVD-Sic)、半導体ウエーハ、部品洗浄、パワー半導体基板と位置づけ、更なる成長を目指す。半導体ウエーハでは、中・大口径ウエーハの早期の量産立上げを図り、月産88万枚の生産体制を構築する。22/3期にかけては半導体ウエーハの立ち上げコストをその他の戦略事業の収益でカバーする事になるが、23/3期以降の飛躍のための足場固めの期間と位置付けている。

事業整理と中長期戦略

不採算の太陽電池事業から撤退する一方、サーモモジュール、磁性流体については、自動車プロジェクトのコア製品として、車載アプリケーションへの展開を図り、将来の中核事業として育成をしていく。

KPIの目標

中計最終年度(22/3期)の目標として、連結売上高1,250億円、営業利益125億円(営業利益率10.0%)、ROE10%以上、ROIC6%以上、自己資本比率40%以上として設定する。

4-2 戦略製品・サービス

IoT、AI、自動運転、ビッグデータ等、テクノロジーが飛躍的に発展し、その要となる半導体の需要も飛躍的な拡大が見込まれる。半導体製造装置市場は、米中貿易摩擦の影響もあり、予断を許さない状況が続いているが、国際半導体製造装置材料協会(SEMI)では、2019年後半に底打ちし、2020年以降、成長軌道に回帰するとみている。国別では、米中貿易摩擦で落ち込んだ中国が2020年以降急回復し、台湾を抜き初の販売額首位になると予想している。

米中貿易摩擦の影響が懸念される中国半導体市場だが、「中国製造2025」により、国内自給率UPに向けた中国メーカーの設備投資は継続しており、サプライチエーンの見直しも進んでいる。同社は早くから中国へ展開し、現在では主要工業エリアに拠点を有する。パワー半導体用のセラミクス基板の中国内シェアが90%を超える等、中国顧客の獲得も順調に進んでおり、一部地域(杭州等)では中国政府の補助金の獲得に成功する等、中国政府との関係も良好。今後、政府による半導体企業への法人税優遇の可能性もあると言う。

米中貿易摩擦については短期的にはマイナスだが、同社では「中長期的には中国でのシェアを拡大するチヤンス」と捉えており、引き続き中国で積極的に事業展開していく考え。

半導体マテリアル

(同社資料より)

半導体マテリアルは設備投資に比例する製品と半導体製造装置の稼働に比例する消耗品に分かれるが、同社は設備投資に連動する製品(真空シール)だけでなく、半導体の生産に連動する消耗品(半導体マテリアル)やサービス(部品洗浄)を手掛けている。このため、設備投資の端境期であっても安定した収益の確保が可能である。

同社の資料によると、WFE(Wafer Fab Equipment:半導体前工程装置)市場は、2019年を底とし、2020年以降、拡大に転じる。2021年は過去最高となった2018年を超える水準となり、22年にピークを迎えると言う。言い換えると、現在、半導体等の設備投資は調整局面にあるが、底打ち反転の時期は遠くない。一方、消耗品である半導体マテリアル群は好調に推移しており、引き続き生産ライン増設による生産能力拡大に取り組む。

国内子会社の合併

2020年1月に、セラミックス子会社(株)フェローテックセラミックス(東京都中央区)とCVD-Sic子会社(株)アドマップ(岡山県玉野市)を合併し、(株)フェローテックマテリアルテクノロジーズを設立する。半導体製造装置向け冶具・消耗材でシナジーが見込める両社を合併する事で、ファインセラミックス(FC)、マシナブルセラミックス(MC)、及びCVD-SiCの製品開発力と顧客対応力を強化する。

現在、(株)フェローテックセラミックスは、FCの試作を尼崎工場(兵庫県)で、量産を中国杭州で、それぞれ行い、MCの試作・量産を石川工場(石川県)で行っている。一方、(株)アドマップは岡山工場(岡山県)でCVD-SiCの試作・量産を行っている。

半導体ウエーハ

中長期のニーズを見据えて、総額約436億円のウエーハ設備への投資を実施しており、22/3期に、大・中・小口径合わせて月産約88万枚体制を確立したい考え。

2019年11月22日には、杭州ウエーハ新工場の竣工式が執り行われ、午後の部の「中国半導体産業フォーラム」では、有識者による中国国産化の動向等に関する意見交換が行われた。ただ、市場が回復基調にあるものの、ウエーハの販売価格が下落傾向にあるため、杭州でのウエーハ生産事業については、月産35万枚の早期量産立上を見直し、需給見合いで量産立上を進めていく。販売面では、台湾の半導体大手グローバル・ウエーハズ社の協力に加え、自社単独での販売体制の整備も進んだ。

(同社資料を基に作成)

ウエーハ再生事業への参入

中国の半導体国産化の加速により、モニターウエーハ(量産開始前用途)の再生需要が急増している。このため、モニターウエーハの再生サービス事業の参入準備を進めている。ウエーハ事業のリソースと洗浄事業のノウハウを活用できる事業であり、ウエーハ事業のサービス拡充につながる。この9月に同社子会社と中国の安徽省銅陵市政府の投資ファンドによる共同出資で(持ち株比率7:3)、安徽富楽徳長江半導体材料股?有限公司を設立した。工場建設と量産開始時期は2020年度中を目標としており、投資額は精査中。月産数量は15万枚程度を想定している。

部品洗浄

5拠点6工場体制で部品洗浄事業を展開しており、中国での精密再生洗浄市場No.1ベンダーの地位を確立している。中国内の有力半導体デバイスメーカーや有力ファウンドリーの大半が同社の顧客となっており、中国内でシェア60%を有する。この7月末には、安徽富楽徳科技発展(安徽省銅陵市)を部品洗浄事業のトップとする体制へ組織再編した。安徽富楽徳科技発展が所在する銅陵市との協力関係強化による中国における事業基盤の更なる強化を目的に銅陵市傘下のファンドが出資する投資ファンドから出資を受ける事も決まっている。ストックビジネスの中心事業として、中国国内で事業拡大の他、中国外への展開も検討している。

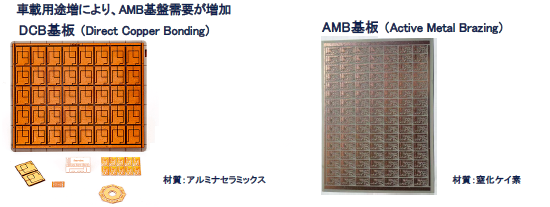

パワー半導体基板

調査会社によると、2018年に2.9兆円だったパワー半導体の世界市場が2030年には45%増の4.2兆円に拡大する見込み。実際、同社が強みを持つ工作機械や自動車分野でもパワー半導体の需要が増加している。上海工場と杭州工場でDCB基板(Direct Copper Bonding:アルミナセラミックス材質)の月産60万枚生産体制を確立しており、19/3期に竣工した江蘇省・東台の新工場が生産能力を拡大中である。また、DCB基板に加え、より信頼性の高いAMB(Active Metal Brazing:窒化ケイ素材質)基板の投入も計画している。

(同社資料より)

(同社資料より)

4-3 電子デバイス関連製品

電子デバイス事業では、パワー半導体基板の他に、サーモモジュール、磁性流体を扱っており、サーモモジュールは5Gの本格運用に向け需要が拡大している他、民生品等でも用途が広がっている。例えば、各国の地域特性や季節に柔軟に対応した「ウェアラブル用途」(衣類等)も有望視されており、様々な用途に応用する事で収益源を多角化していく。

(同社資料より)

自動車産業分野の強化

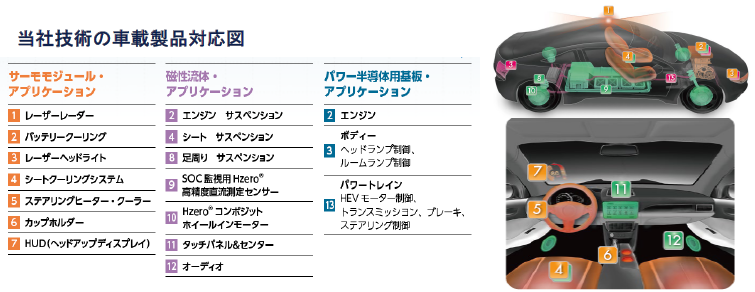

同社は、サーモモジュール、磁性流体、パワー半導体基板を中心に次世代自動車で需要の見込める幅広い製品群を有しており、車載部品の各種メーカーへ提案中である。今後3年で自動車分野の連結売上高を200億円規模へ拡大させたい考えで、21/3期以降を目途に、電子デバイス事業から車載を独立させ、新たに「車載セグメント」を新設する事を検討している。

サーモモジュールの応用例(EV・ADAS向け製品例)

| サーモモジュール式

バッテリークーラー・ヒーター |

ヒートポンプによる熱移動。低消費電力でのEV向けリチウムイオンバッテリーの温度管理(冷却・加熱) |

| サーモモジュール式

ADASカメラクーラー |

ADAS(先進運転システム)用カメラに使用されるCMOSイメージセンサーの放熱(遠くを正確に確認できるための温度管理) |

(同社資料より)

4-4 数値計画と半導体等装置関連事業の取り組み

売上計画

|

18/3期 |

19/3期 |

20/3期 計 |

21/3期 予 |

22/3期 予 |

|

|

売上高 |

90,598 |

89,478 |

85,000 |

105,000~115,000 |

120,000~130,000 |

|

営業利益 |

8,437 |

8,783 |

6,500 |

9,200 |

12,000~13,000 |

* 単位:百万円。

20/3期通期業績は上期の半導体市場の状況を鑑み、期初予想を下方修正した。下期の業績も弱含む見込みだが、来期以降は市場が回復するとみている。最終年度となる22/3期は売上高1,250億円(レンジ平均)、営業利益125億円(同)を計画しており、売上高・営業利益共に過去最高を更新する。

20/3期の設備投資については、投資時期の期ずれにより、当初の480億円から400億円に修正した。21/3期(当初計画120億円)及び22/3期(同110億円)については、再生ウエーハ事業の進出もあり、現在見直し作業を進めている。資金調達については、これまでの国内での銀行等からの借入れの他、拡大する中国資本の有効活用等、多様な資金調達手段を検討している。

5.今後の注目点

半導体市場が調整局面を迎える中での積極的な設備投資と資金調達で攻めの経営が続いているが、20/3期は業績予想の修正を余儀なくされた。中計初年度での下方修正だけに「前途多難」と思われた方も少なくないと思うが、21/3期の業績回復期待と中長期の成長力を考えると悲観に値しない。中国市場では、メモリー系(3D-NAND、DRAM)やロジック系ファンドリー等、半導体デバイスメーカーの投資が活発化していると言う。特にメモリー系は、一部の企業にとどまらず、デバイスメーカー全般が回復基調にあり、20/3期第4四半期(1-3月)以降、半導体製造装置メーカーの需要も回復してくるとみている。そもそも中国では半導体の国産化に向けた国策が進められている。同社は中国国内で良質なインゴットから生産できる優位性を有し、8インチ及び12インチウエーハにおける技術水準も高い。12インチウエーハについては、中国国内で供給できるメーカー自体が少ないと言う。

また、サーモモジュールに対する期待も高まる。中国の通信機器メーカーの5G通信基地局需要で同社のサーモモジュールが伸びている事を本レポートで紹介したが、来21/3期は、この動きが加速し、同社の5G向けサーモモジュールの売上は1.3~1.5倍に拡大する見込み。中国の通信機器メーカーの5G基地局は、アフリカ、南アメリカ、欧州等でも採用が見込まれており、サーモモジュールの潜在需要は膨大だ。サーモモジュールは利益率の高い製品だけに、売上増による利益面でのインパクトが大きい事も頭に入れておきたい。

尚、ウエーハ再生事業への参入もあり、更なる資金調達が避けられないが、今後は各プロジェクトにおいて資本提携パートナーを選定する他、中国政府の資金的なサポートも最大限活用する等、調達スキームを多様化していく考え。デット(debt)への依存を下げる一方で、エクイティ(equity)への依存度を高める考えはないようだ。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

| 組織形態 | 監査役設置会社 |

| 取締役 | 8名、うち社外2名 |

| 監査役 | 3名、うち社外2名 |

◎コーポレート・ガバナンス報告書(更新日:2019年07月16日)

基本的な考え方

当社は、企業価値を高め、株主、顧客、取引先、地域社会などステークホルダーに信頼され支持される企業となるべく、経営の健全性を重視し、併せて、経営環境の急激な変化にも迅速かつ的確に対応できる経営体制を確立することが重要であると考えております。当社の提出日現在における企業統治の体制の模式図は、Ⅴその他 2.その他のコーポレート・ガバナンス体制等に関する事項に記載しております。

当社の取締役会は、代表取締役社長山村章が議長を務めております。その他メンバーは代表取締役副社長山村丈、代表取締役副社長賀賢漢、取締役若木啓男、取締役鈴木孝則、取締役宮永英治、社外取締役中村久三、社外取締役柳澤邦昭の8名(うち社外取締役2名)で構成されており、毎月の定例取締役会のほか、重要案件が生じたときは、機動的にその都度、臨時取締役会を開催しております。取締役会は、法令・定款に定められた事項のほか、取締役会規則に基づき重要事項を決議し、各取締役の業務執行の状況を監督しております。取締役会には、すべての監査役が出席し、取締役の業務執行の状況を監視できる体制となっております。また、経営環境の変化に迅速に対応できるよう取締役の任期は1年としております。

当社は、監査役会制度を採用しております。常勤社外監査役樋口隆昌、社外監査役藤本豪、監査役吉田勝の常勤監査役1名及び非常勤監査役2名で構成されており、うち2名が社外監査役であります。監査役会は、監査役会規則において年8回以上開催することを定められており、原則毎月1回開催し、必要に応じて随時監査役会を開催しております。常勤監査役は、取締役会のほか、執行役員会等の重要な会議に出席し、必要に応じて意見陳述を行う等、常に取締役の業務執行を監視できる体制となっております。また、内部監査室及び会計監査人と随時情報交換や意見交換を行うほか、定期的にミーティングを行う等連携を密にし、監査機能の向上を図っております。

業務執行につきましては、現在、執行役員9名[内、男性8名、女性1名/内、取締役5名(内、男性5名)]をそれぞれ担当職務・部門責任者として配置し、業務執行上の役割分担を明確にしており、毎月執行役員会を開催し、取締役会付議事項を含む重要案件について審議しております。

当社は、後藤法律事務所との法務顧問契約に基づき、業務上必要に応じて法務に関わる助言を受けております。会計監査人であるEY新日本有限責任監査法人とは、監査契約に基づき会計監査を受けており、監査の過程及び監査終了後において指摘等に関する報告を受けております。東京証券取引所JASDAQスタンダードに上場する企業として、開示規定に定める事象がおきた場合は、遅滞なく情報の開示に努めております。