ブリッジレポート:(2196) エスクリ 中計最終年度 最高益更新見込む

渋谷 守浩 社長 |

株式会社エスクリ(2196) |

|

企業情報

|

市場 |

東証1部 |

|

業種 |

サービス業 |

|

代表取締役社長兼最高執行責任者 |

渋谷 守浩 |

|

所在地 |

東京都港区西新橋2-14-1 興和西新橋ビルB棟 |

|

決算月 |

3月 |

|

HP |

株式情報

|

株価 |

発行済株式数 |

時価総額 |

ROE(実) |

売買単位 |

|

|

780円 |

11,982,000株 |

9,345百万円 |

15.6% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

16.00円 |

2.1% |

122.05円 |

6.4倍 |

615.53円 |

1.3倍 |

*株価は8/9終値。発行済株式数、ROE、DPS、EPS、BPSは19年3月期決算短信より。

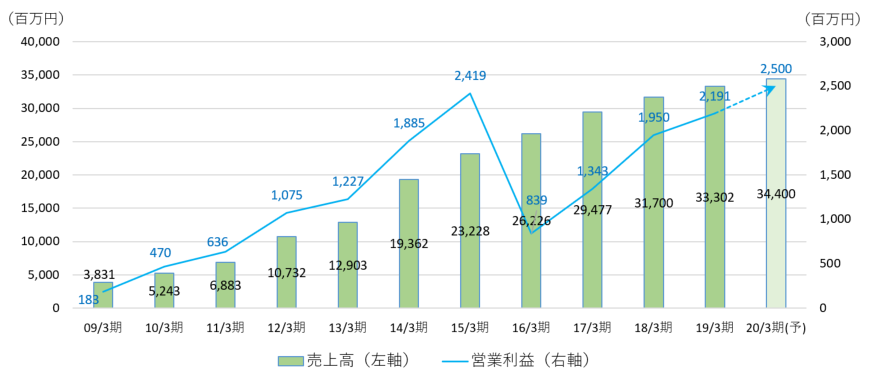

業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2016年3月(実) |

26,226 |

839 |

787 |

359 |

30.39 |

12.00 |

|

2017年3月(実) |

29,477 |

1,343 |

1,224 |

713 |

59.89 |

12.00 |

|

2018年3月(実) |

31,700 |

1,950 |

1,830 |

665 |

55.72 |

12.00 |

|

2019年3月(実) |

33,302 |

2,191 |

2,123 |

1,078 |

90.01 |

12.00 |

|

2020年3月(予) |

34,400 |

2,500 |

2,400 |

1,450 |

122.05 |

16.00 |

*単位:百万円、円。予想は会社側予想。当期純利益は親会社株主に帰属する当期純利益。(以下、同様)

株式会社エスクリの2020年3月期第1四半期決算概要などをご紹介致します。

目次

今回のポイント

1.会社概要

2.2020年3月期第1四半期決算概要

3.2020年3月期業績見通し

4.今後の注目点

<参考1:中期経営方針の取り組み>

<参考2:コーポレートガバナンスについて>

今回のポイント

- 専門式場、ゲストハウス等多様な業態で全国に展開するウェディングサービス企業。ソフトを重視した独自の事業戦略、同業他社を凌駕する売上・利益の成長が大きな強み・特長。渋谷社長のリーダーシップの下、事業基盤の強化を進め更なる成長を追求している。

- 人の力をコアバリューとする同社は、働きやすい環境作りに向け、ESGのうち特に「Social(社会)」について健康経営、女性活躍など様々な施策を積極的に推進している。特に「女性活躍推進に関する取り組み」については、高い評価を受けている。

- 2020年3月期第1四半期の売上高は前年同期比5.1%減の78億1百万円。ブライダル事業は堅調。建築不動産関連は前年同期に大型不動産売上があったため減収。営業利益は同31.7%増の5億2百万円。増収に加え、新規開業に伴う先行費用の減少などで増益となった。

- 業績予想に変更は無い。2020年3月期の売上高は前期比3.3%増加の344億円、営業利益は同14.1%増の25億円の予想。粗利率、営業利益率はどちらも0.7%上昇する。中期計画最終年度の今期、過去最高益更新を見込んでいる。配当は中間、期末それぞれ前期比2円増配で合計4円増配の16.00円/株の予定。予想配当性向は13.1%。

- 20年3月期第1四半期は前年同期比減収となったが、建築不動産関連事業において前年同期に大型案件があったためであり、主力のブライダル事業は売上、利益ともに堅調なスタートとなった。売上高は連続して、営業利益は5期ぶりに過去最高更新を見込む今期、どれだけ積み上げを行えるのかを注目していきたい。また、中期的には「エンターテイメント性を追求したウェディング企業」に向けた施策に期待したい。

1.会社概要

専門式場、ゲストハウス等多様な業態で全国に展開するウェディングサービス企業。駅ビル・駅近の出店に特徴を持つ。ソフトを重視した独自の事業戦略、同業他社を凌駕する売上・利益の成長が大きな強み・特長。アニメやゲームなどのキャラクターとのコラボ企画による集客にも注力。渋谷社長のリーダーシップの下、事業基盤の強化を進め更なる成長を追求している。

【1-1沿革】

(株)リクルート(現:(株)リクルートホールディングス)でブライダル関連情報誌「ゼクシィ」 創刊の中核メンバーであった岩本博氏(株式会社エスクリ 代表取締役会長兼最高経営責任者)はブライダル産業に日々接している中で、他社にはないある差別化を図れば大きな成長を実現することができると考え、自らブライダル事業の立上げを決意。2003年6月に同社を設立。

その差別化要因とは「ハードではなくソフト」つまり、人財の力をコアバリューとし、多様なスタッフが能力や専門性を最大限発揮し、高収益のビジネスモデルを構築することであった。

当時はハウスウェディングなど、豪華な施設を売りとするウェディングが主流だったのに対して、ゲストにとっては利便性がより重要と考え、駅近のビル内にチャペルとバンケットを開設。煌びやかなハウスウェディングではなくても、ハードに頼らずソフトの力で、顧客は十分満足していただけると考えた。

この差別化戦略は見事に的中し、「ビルインのモデルといえばエスクリ」との評価も得て、急速に業容は拡大。他社の参入も始まる中、首都圏中心に好立地への出店を加速させるためには資金調達が必要と考え、2010年3月、東証マザーズに上場し、2012年11月には東証1部に市場変更した。

しかし、急激な出店とM&A(1年間で13会場増加)により、人的リソースが不足、既存店を含め営業戦力が希薄化したことで、2016年2月に上場以来初の業績下方修正(売上12%減、営業利益66%減)を発表。加えて、本来は立て直しに注力すべき経営幹部が部下を連れて辞任したことなどで社内は大いに動揺した。

この創業以来の危機に際し、トップとして立て直しに取り組んだのが代表取締役社長兼最高執行責任者である渋谷 守浩(しぶたに もりひろ)氏である。渋谷氏の強力なリーダーシップの下、立て直しは着実に進み、2020年3月期には2015年3月期に記録した過去最高の営業利益を5期ぶりに更新する見込みである。

【1-2 企業理念・ビジョン】

社名「エスクリ」は、は「STAFF CREATE」に由来する。

「時代が変わっても、「人の力」は変わらない。信頼できるスタッフ、信頼できるチームで、顧客の期待を超えていく。」

「人の力をコアバリューとし、多様なスタッフが能力や専門性を最大限に発揮し、お互いに活かし合える企業体をめざしています。能力の高いスタッフが最高のサービスでお客さまに満足させる。「人財の力」で成功を収めていく、人が主役のビジネスをつくっていきます。」

(同社ウェブサイトより)

同社がハードに頼らずソフト、最も重要な経営資源である人財が最大限に活躍できる環境作りに注力するのはこの哲学に起因する。

【1-3市場環境】

(1)市場環境概観

民間調査会社の調べによれば、日本の挙式披露宴・披露パーティー(国内で手配された海外挙式含む)市場は、年率1%弱のペースで市場規模縮小が続いている。

その要因は、主に以下の2点。

①人口減少に伴う婚姻件数の減少

比較的人口の多かった団塊ジュニア世代が40 代後半へと年齢を重ねる一方、平均初婚年齢に相当するである1980 年代後半~1990年代生まれの29~30 歳前後の人口は今後減少を辿る。

②結婚関連の物品・サービスに関する支出の抑制傾向

披露宴を行わない「ナシ婚」、両親とごく親しい友人のみを招待する少人数のパーティーなど、多様な価値観の広がりとともに、結婚関連の物品・サービスに関する支出を抑制し、実生活の充実を優先するといった行動が広がっている。

また、既に婚礼施設が供給過多の状態となっている一方で、いまだ一定のけん引力を有する新規施設開業が行われており、来館や受注を獲得するための時間的、人的コストは益々増大していくことが予想されるとしており、経営難に面するブライダル業者も増加しているようだ。

ただ、縮小傾向に歯止めがかかることは見込みにくいものの、市場規模は依然として約1.4兆円と大きく、エスクリでは独自の戦略でこの需要を着実に吸い上げて今後も更に成長を実現できると考えている。

◎同業他社

|

コード |

企業名 |

売上高 |

増収率 |

営業利益 |

営業増益率 |

営業利益率 |

時価総額 |

PER |

PBR |

ROE |

|

2196 |

エスクリ |

34,400 |

+3.3 |

2,500 |

+14.1 |

7.3% |

9,345 |

6.4 |

1.3 |

15.6 |

|

2198 |

アイ・ケイ・ケイ |

20,010 |

0.0 |

1,910 |

-7.6 |

9.5% |

21,329 |

16.9 |

1.8 |

12.2 |

|

2418 |

ツカダ・グローバルホールディング |

63,000 |

+4.7 |

5,500 |

+4.8 |

8.7% |

28,249 |

8.9 |

0.8 |

7.0 |

|

2424 |

ブラス |

10,010 |

+3.1 |

600 |

-13.1 |

6.0% |

3,551 |

9.6 |

1.0 |

7.0 |

|

4331 |

テイクアンドギヴ・ニーズ |

67,500 |

+0.9 |

4,000 |

-6.6 |

5.9% |

15,370 |

9.0 |

0.7 |

10.4 |

|

4696 |

ワタベウェディング |

39,000 |

– |

1,150 |

– |

2.9% |

6,599 |

– |

0.6 |

2.1 |

*単位:百万円、倍。業績は今期会社予想。時価総額、PER、PBRは2019年8月9日終値ベース。ROEは前期実績。ワタベウェディングは決算期変更のため増収率、増益率、PERは非表示。

ウェディング各社の中で同社のROEは最も高い一方、PERは最も低い。認知度の向上と、今後の成長戦略についての理解促進が必要であろう。

【1-4 事業内容】

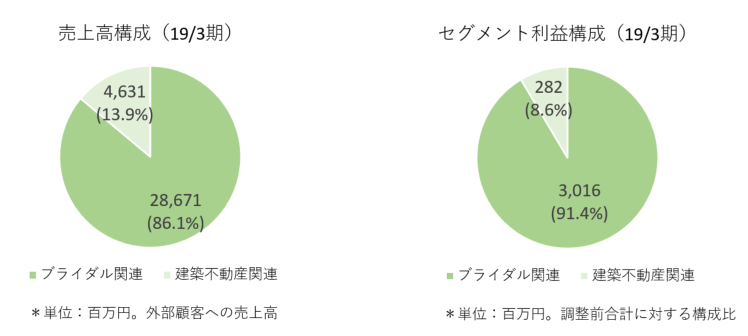

(1)セグメント

ブライダル関連事業と建築不動産関連事業の2セグメントで構成されている。

①ブライダル関連事業

全国32会場の直営施設に加えて提携施設を通じた挙式・披露宴の企画・運営等のブライダルサービス、ホテルスタイルの施設を通じた宿泊サービス、レストランスタイルの施設を通じたレストランサービス、各種パーティーの企画・運営の宴会サービスを提供している。

直営のブライダルでは、「施設スタイルにこだわらない都市型ブライダルオペレーター」として、多様化する顧客のニーズに応えるため、様々なスタイルの直営挙式・披露宴施設の運営を行っている。

顧客である新郎新婦やゲストに対する「施設の貸し切り感」、「オリジナル感」の演出を重視し、挙式・披露宴で提供される衣装、装花、引出物、料理、飲料、演出等を顧客のこだわりに合わせてトータルプロデュースする「オーダーメイド型の婚礼サービス」を提供している。

特に、衣装、装花、演出に関しては社内における内製化を推進しており、外注取引企業ではなく自社の従業員が直接顧客と打ち合わせを行うことにより、顧客の細かなこだわりにも対応し、一層の顧客満足度の向上を目指している。

また、運営施設のうち、バンケット(披露宴会場)が複数ある施設に関しては、それぞれのバンケットに専用のチャペル又はロビースペースを設置することにより、「施設の貸し切り感」の演出を行っている。

ブライダル業界では、「施設の貸し切り感」、「オリジナル感」演出のために一軒家の邸宅風施設であるゲストハウス型施設が多いが、同社は、同様の演出が可能で、かつ出店立地に最適なスタイルでの出店を実施している。

さらに、レストランやホテルの事業者が行うブライダルサービスの一括運営受託も行っている。

(同社ウェブサイトより)

②建築不動産関連事業

グループ会社の株式会社渋谷が、飲食店や小売店を中心とした施設の内外装工事の請負及び設計監理業務、戸建住宅やマンションの建築、コンテナ事業、コンサルティングサービス等を行っている。

【1-5 特徴と強み】

(1)ソフトを重視した独自の事業戦略

ハードには、トレンド・ブームがあり、それは必ず変化すると考える同社では、「ハードによる集客優位性の限界」を長期的成長の阻害要因ととらえ、ソフトパワーを重視している。

優秀なスタッフによる「高いオペレーションスキル」をベースに、「ブライダルパーティー会場運営ビジネス」を展開している。

また、様々な企業とのアライアンスによる差別化等、ハードの形態は異なっても集客を高め、過度な投資を実施しなくても高い顧客満足度を獲得できるオペレーションノウハウの構築を進めている点も、他社には見られない大きな特徴である。

この鍵となるのが、「人財戦略」「出店戦略」「ワンストップサービス戦略」の3事業戦略。

これら3戦略により、業界内で圧倒的な差別化を図り、ブライダル業界における新しいスタンダードおよびハードやスタイルのはやり廃りに左右されない安定的なビジネスモデル確立を目指している。

①人財戦略

社員が働きがいを感じ、進化し続け、組織として最大限に力を発揮することが重要であると考えおり、個人の能力開発および自由闊達で風通しのよい組織づくりに取り組んでいる。

人財が継続して働ける職場環境を創造し、なおかつ女性活躍推進企業としてライフステージの変化に伴う働き方の支援や、福利厚生の充実、キャリア形成支援等、様々な施策を推進している。

こうした取り組みが、同社最大の競争優位性であるソフトパワーの醸成に繋がっている。

②出店戦略

約1.4超円と言われるブライダル市場において、現在のメインストリームであるゲストハウスウェディングでさえもシェアは約2割程度と言われている。

これまでの経験や検証から「ハードによる集客優位性には限界がある」と考える同社は、特定のスタイルという狭い市場ではなく、全てのドメインで収益の可能性を追求している。

そのために、ホテル・レストラン・ゲストハウス・専門式場と、多様な施設スタイルで事業展開し、変化するマーケットニーズに応えることを軸としている。

同時に、新規出店のみでなく既存店の改修による集客力向上も重視しており、安定・着実な成長実現こそがステークホルダーの期待に応えることであるとも考えている。

③ワンストップサービス戦略

ブライダル業界では、ドレスやヘアメイク、装花などを外部の業者に委託するのが一般的だが、そこには顧客の要望に充分応えることができないという大きなデメリットが生じる。

同社では前述のように、衣装、装花、演出に関しては社内における内製化を推進しており、こうしたワンストップサービス体制を強化し、更なる顧客満足度の向上を図っていく。

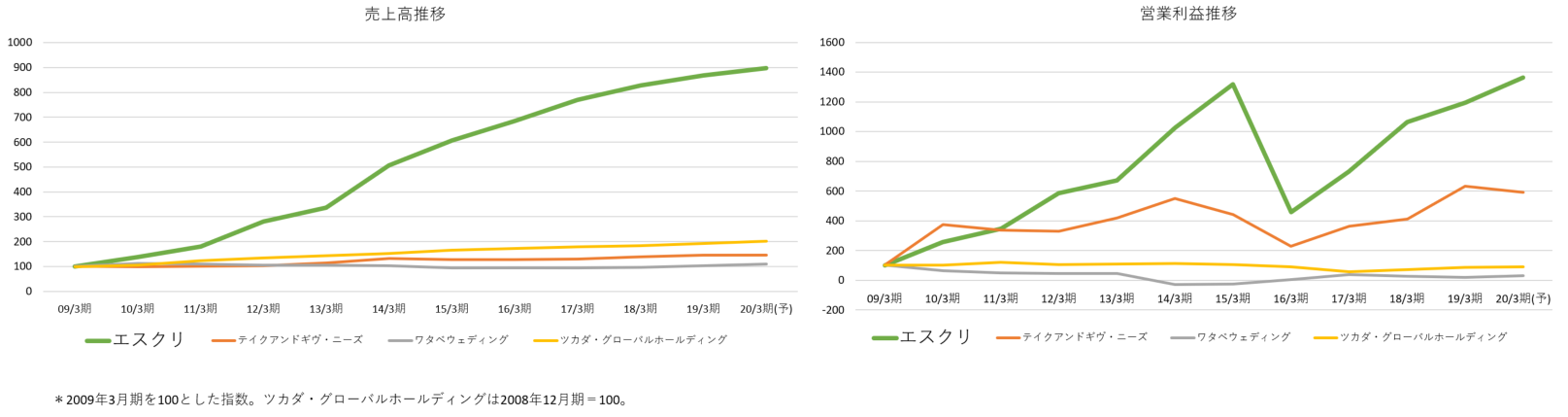

(2)同業他社を凌駕する売上・利益の成長

P3の同業他社比較の表の中から、エスクリおよび同社よりも売上規模の大きい3社(ツカダ・グローバルホールディング、テイクアンドギヴ・ニーズ、ワタベウェディング)の売上高及び営業利益の時系列推移を比較したのが下のグラフであるが、売上、利益ともに同社の伸びが一頭地を抜いている。

また営業利益に関しては、ツカダ・グローバルホールディングおよびワタベウェディング2社のピーク利益が2010~2011年なのに対し、同社は今期過去最高を更新する見込みであり、厳しい事業環境にありながら、売上・利益ともに拡大を続けていることは大いに注目される。

この成長のベースにあるのが、創業来の理念であり、渋谷社長が強力に推進する「ソフトの力」である。

【1-6 ROE分析】

|

13/3期 |

14/3期 |

15/3期 |

16/3期 |

17/3期 |

18/3期 |

19/3期 |

|

|

ROE (%) |

32.3 |

34.4 |

32.6 |

6.9 |

12.7 |

10.7 |

15.6 |

|

売上高当期純利益率(%) |

5.72 |

5.69 |

6.20 |

1.37 |

2.42 |

2.10 |

3.24 |

|

総資産回転率(回) |

1.53 |

1.57 |

1.33 |

1.18 |

1.15 |

1.18 |

1.28 |

|

レバレッジ(倍) |

3.69 |

3.86 |

3.95 |

4.27 |

4.55 |

4.32 |

3.79 |

直近のピークである14年3月期よりは低いものの、16年3月期を底に回復し、一般的に日本企業に期待されているといわれる8%を大きく上回っている。

今期の売上高当期純利益率は4.2%の予想であり、今期も高いROEを実現すると見込まれる。

【1-7 ESGへの取り組み】

社名の由来にもあるように、人の力をコアバリューとする同社は、働きやすい環境作りに向け、ESGのうち特に「Social(社会)」

について様々な施策を積極的に推進している。

(1)健康経営の推進

以下のような「Escrit健康経営宣言」を掲げている。

| Escritは、お客様に最高の幸せの瞬間を届けるため、従業員一人ひとりが、心身共に健康であり、いきいきと仕事に取り組んでいくことが、最も重要だと考えています。

「従業員の安全と健康の確保、快適な職場環境づくりは企業活動の基礎である」という考えの下、Escrit従業員・会社が一体となって、健康で長く働くことのできる環境の整備に向けて、これから一層積極的に取り組んでいくことを宣言します。 代表取締役社長 渋谷守浩 |

①主な取り組み

「健康経営」をEscrit全体で実践していくために、健康管理(定期健康診断の結果分析、ワークライフバランスの実現)、疾病予防(感染症、生活習慣病の予防、女性特有の疾病対策)、メンタルヘルス管理、継続的な運動の促進などに取り組んでいる。

②評価:「東京都スポーツ推進企業」「スポーツエールカンパニー」に認定

こうした取り組みが評価され、「東京都スポーツ推進企業」「スポーツエールカンパニー」に認定された。

「東京都スポーツ推進企業認定」は、従業員が行うスポーツ活動の促進や、スポーツ分野におけるアスリート・団体・大会などへの支援を実施している企業を認定するもの。

エスクリでは、従業員スポーツ活動の促進のため、各種スポーツイベント、エスクリ「絆」駅伝の開催や、部活動を行っているほか、採用したトップアスリートに部活動のコーチとして活躍してもらう場を設けるなどの施策を行っている。

その他にもアスリート支援(フェンシング女子エペ日本代表の鈴木穂波選手を雇用)とスポーツ文化への貢献(卓球プロリーグの「T.T彩たま」とパートナー契約締結等)に積極的に取り組んできた。こうした取り組みが「東京都スポーツ推進企業」認定に繋がった。

「スポーツエールカンパニー」制度は、運動不足である「働き盛り世代」のスポーツの実施を促進し、スポーツに対する社会的機運の醸成を図ることを目的として、従業員の健康増進のためにスポーツの実施に向けた積極的な取り組みを行っている企業をスポーツ庁が認定するもので、従業員の健康管理を考え戦略的に取り組んでいる企業の社会的評価の向上を図ることを目的としている。

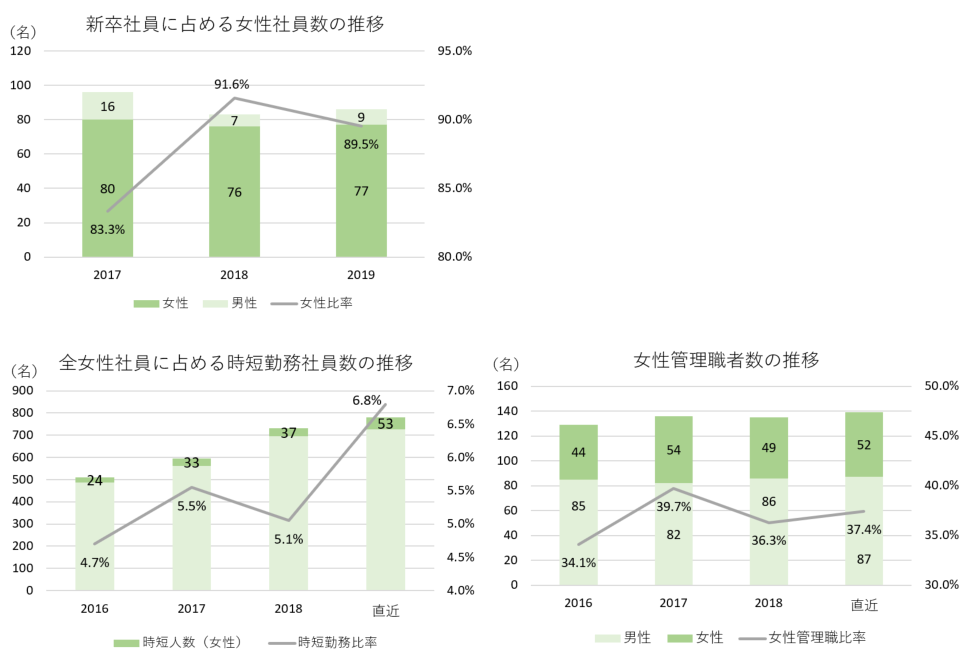

(2)女性の活躍に向けた各種施策と実績

①主な取り組み

ウエディングプランナー、ドレススタイリスト、フラワーコーディネーターなど、女性が活躍する場面が多い同社では、19年3月末で全社員のうち7割が女性社員。

性別やライフステージに左右されず、誰もが実力によって正当に評価される会社を目指すとの想いから、女性活躍推進を中期経営計画の方針の一つとしている。

この方針に基づき以下のような「女性活躍推進に関する取り組み」を行っている。

|

取り組み |

概要 |

| 女性の産前期間の不安解消と体調管理しやすい環境を整備 | *「スタート面談」の実施

安心して産前期間を過ごせるように体調面や業務面で配慮してほしいことを上司や人事担当者と面談する。

*通院時間の確保 体調管理を行うために、勤務時間中に検診のための通院時間を確保する。(男性の付き添いも可能) |

| 産前産後制度の拡大と男性の休暇取得促進 | *産前休業の拡大

取得できる産前休業を法定の産前6週から産前8週に拡大する。

*男性の休暇取得促進 子どもが誕生した日から翌々月末までの間に最大8日間の休暇取得を推奨する。(出産時の立会にも使用可能) |

| 復職前面談を実施し、円滑な復職を支援 | *「カムバック面談」の実施

復職後の働き方を具体的にイメージしてもらえるように勤務時間の希望等について、上司や人事担当者と面談する。 |

| 復職後における子育てと仕事の両立を支援 | *慣らし保育応援

子どもの慣らし保育期間に関する出勤を免除する。 *短時間勤務・子の看護休暇の拡大、時間外勤務の制限 育児短時間勤務を、子どもが小学校入学までに拡大する。 時間外勤務の制限を、子どもが小学校入学までに拡大する。 子の看護休暇を、子どもが中学校卒業までに拡大する。 |

加えて、女性のみに限らず、全社員に働きやすい環境を提供したいとの考えから、「労働時間の適正化に関する取り組み」「女性相談窓口の設置」「管理職者向けマネジメント研修」「全社員向け研修」「女性社員向けキャリアアップ研修」等にも注力している。

②実績

こうした取り組みの結果、女性活躍は下記のグラフのように目に見える実績となって表れているほか、「支援制度を活用することで育児も仕事も楽しんでいます。将来的には、働く女性社員の目標になれるようになりたいですね。」(同社ウェブサイトより)といった声も寄せられており、従業員満足度は着実に高まっているようだ。

時短勤務者数は50名を目標としていたが、19年3月末に達成したため次の目標を策定中。

女性管理職比率は2022年度 50%を目標としている。

③評価:厚生労働大臣より「えるぼし」の認定取得

2018年7月、ブライダル企業として初めて女性の職業生活における活躍の推進に関する法律(女性活躍推進法)に基づき、女性の活躍推進に関する取り組みが優良な企業として、厚生労働大臣より「えるぼし」の認定をうけた。

「えるぼし」認定は、女性活躍推進法により、女性の活躍推進に関する状況等が優良な企業に対して、厚生労働大臣が認定する制度で、「採用」「継続就業」「労働時間等の働き方」「管理職比率」「多様なキャリアコース」の5つの評価項目がある。

「えるぼし」は、現在約2万社が申請し、約600社が認定されている狭き門だが、上記のような女性活躍推進の取り組みが、基準を超えていることが認められ認定を取得することができた。

(3)全契約社員の正社員化を実施

従業員の長期的なキャリア形成の観点から、2018年8月、契約社員全員の正社員化を決定した。

同社では、ウエディングプランナー、ドレススタイリスト、フラワーコーディネーター等多数の職種において、契約社員が多数活躍しているが、契約社員制度を廃止し、新設した転勤のない正社員制度(地域限定正社員)へと転換する。

現在契約社員として従事している従業員は、社内で重要な役割を担っており、同社では雇用をとりまく環境の変化や、女性の社会進出の状況をふまえ、従業員が安心して長期キャリアの形成に取り組めるようにする。

2.2020年3月期第1四半期決算概要

(1)連結決算概要

|

19/3月期1Q |

構成比 |

20/3月期 1Q |

構成比 |

前年同期比 |

|

|

売上高 |

8,217 |

100.0% |

7,801 |

100.0% |

-5.1% |

|

売上総利益 |

4,497 |

54.7% |

4,616 |

59.2% |

+2.6% |

|

販管費 |

4,116 |

50.1% |

4,114 |

52.7% |

-0.0% |

|

営業利益 |

381 |

4.6% |

502 |

6.4% |

+31.7% |

|

経常利益 |

373 |

4.5% |

492 |

6.3% |

+31.9% |

|

四半期純利益 |

232 |

2.8% |

319 |

4.1% |

+37.5% |

*単位: 百万円

減収増益。ブライダルは堅調に推移。

売上高は前年同期比5.1%減の78億1百万円。ブライダル事業は堅調。建築不動産関連は前年同期に大型不動産売上があったため減収。営業利益は同31.7%増の5億2百万円。増収に加え、新規開業に伴う先行費用の減少などで増益となった。

(2)セグメント別動向

|

19/3月期1Q |

構成比 |

20/3月期 1Q |

構成比 |

前年同期比 |

|

|

売上高 |

|||||

|

ブライダル関連 |

6,590 |

80.2% |

7,229 |

92.7% |

+9.7% |

|

建築不動産関連 |

1,627 |

19.8% |

571 |

7.3% |

-64.9% |

|

合計 |

8,217 |

100.0% |

7,801 |

100.0% |

-5.1% |

|

セグメント利益 |

|||||

|

ブライダル関連 |

420 |

6.4% |

778 |

10.8% |

+85.3% |

|

建築不動産関連 |

253 |

15.6% |

-12 |

– |

– |

|

調整額 |

-292 |

– |

-263 |

– |

– |

|

合計 |

381 |

4.6% |

502 |

6.4% |

+31.7% |

*単位:百万円。営業利益の構成比は営業利益率。

(ブライダル関連)

増収増益。

前期出店の渋谷が通期稼働したのに加え、既存店も堅調だった。

増収に加え、新規開業に伴う先行費用(前期は渋谷、今期は海外事業が発生)が減少したため大幅な増益となった。

◎受注状況

Core Bridal Service、New Bridal Serviceともに受注は堅調に推移した。受注残件数も2桁の伸び。Core Bridal Serviceの平均組単価は微減となった。

*Core Bridal Service

|

19/3期1Q |

20/3期1Q |

前年同期比 |

|

|

施行件数 |

1,220 |

1,336 |

+9.5% |

|

受注件数 |

1,659 |

1,773 |

+6.9% |

|

受注残件数 |

3,712 |

4,162 |

+12.1% |

|

平均組単価 |

3,778 |

3,765 |

-0.3% |

*単位:百万円

*New Bridal Service

|

19/3期1Q |

20/3期1Q |

前年同期比 |

|

|

施行件数 |

748 |

831 |

+11.1% |

|

受注件数 |

926 |

997 |

+7.7% |

|

平均組単価 |

1,561 |

1,753 |

+12.3% |

*単位:百万円

*Core Bridal Service:エスクリ直営施設の列席者30名以上の挙式・披露宴を対象。

*New Bridal Service:子会社、運営受託、少人数婚、得ナビ(提携会場分)、リゾート婚の数値が含まれる。

海外送客分については、上記と重複する顧客もいるため数値から除外。

(建築不動産関連)

減収減益。

前年同期に、大型の不動産リノベーション物件の販売があったため減収で損失となったがほぼ計画通りの進捗である。

(3)財務状態

◎主要BS

|

19/3月末 |

19/6月末 |

19/3月末 |

19/6月末 |

||

|

流動資産 |

7,661 |

7,067 |

流動負債 |

8,852 |

8,040 |

|

現預金 |

4,814 |

4,647 |

仕入債務 |

1,464 |

1,294 |

|

売上債権 |

298 |

222 |

短期借入金 |

2,520 |

2,454 |

|

販売用不動産 |

810 |

808 |

固定負債 |

8,945 |

8,728 |

|

固定資産 |

17,452 |

17,151 |

長期有利子負債 |

5,720 |

5,515 |

|

有形固定資産 |

12,182 |

11,902 |

負債合計 |

17,798 |

16,768 |

|

投資その他の資産 |

5,182 |

5,177 |

純資産 |

7,316 |

7,450 |

|

資産合計 |

25,114 |

24,219 |

利益剰余金 |

6,208 |

6,457 |

|

負債純資産合計 |

25,114 |

24,219 |

|||

|

自己資本比率 |

29.1% |

30.7% |

*単位:百万円

現預金、有形固定資産(建物及び構築物)の減少などで資産合計は前期末比8億円減少の242億円。

仕入債務、借入金及び社債の減少などで負債合計は同10億円減少し167億円。

利益剰余金が同2億円増加し、純資産は同1億円増加の74億円。

自己資本比率は前期末より1.6%上昇し、30.7%となった。

(4)トピックス

①海外初の直営施設がオープン

2019年5月、ハワイに同社初の直営施設となる「ハワイカイ・マリーナチャペル」をリニューアルオープンした。

ワイキキ夜車で30分のロケーションにある同チャペルはハワイの太陽が差し込む白を基調とし、マリーナに停泊する船をイメージしている。挙式後には、海外映画のワンシーンのような、ガーデンでの乾杯やケーキカットのシーンを堪能できる。

②日曜・祝日限定の託児所を開設

中期経営方針の1つに「レディ・ファースト戦略」を掲げ女性の活躍に向けた各種施策を実施している同社は、日曜・祝日に運営している保育施設が少ないことから、2019年4月、本社内に日曜・祝日限定の託児所「Mori Kids」を開設した。

3.2020年3月期業績見通し

(1)連結業績見通し

|

19年3月期 |

構成比 |

20年3月期(予) |

構成比 |

前期比 |

進捗率 |

|

|

売上高 |

33,302 |

100.0% |

34,400 |

100.0% |

+3.3% |

22.7% |

|

売上総利益 |

18,695 |

56.1% |

19,529 |

56.8% |

+4.5% |

23.6% |

|

販管費 |

16,504 |

49.6% |

17,029 |

49.5% |

+3.2% |

24.2% |

|

営業利益 |

2,191 |

6.6% |

2,500 |

7.3% |

+14.1% |

20.1% |

|

経常利益 |

2,123 |

6.4% |

2,400 |

7.0% |

+13.0% |

20.5% |

|

当期純利益 |

1,078 |

3.2% |

1,450 |

4.2% |

+34.5% |

22.0% |

*単位:百万円。予想は会社側発表

業績予想に変更は無い。増収増益、利益率も上昇。利益は過去最高更新へ。

業績予想に変更は無い。売上高は前期比3.3%増加の344億円、営業利益は同14.1%増の25億円の予想。粗利率、営業利益率はどちらも0.7%上昇する。中期計画最終年度の今期、過去最高益更新を見込んでいる。

配当は中間、期末それぞれ前期比2円増配で合計4円増配の16.00円/株の予定。予想配当性向は13.1%。

(2)セグメント別動向

|

19/3期 |

構成比 |

20/3期(予) |

構成比 |

前期比 |

進捗率 |

|

|

売上高 |

||||||

|

ブライダル関連 |

28,671 |

86.1% |

30,398 |

88.4% |

+6.0% |

23.8% |

|

建築不動産関連 |

4,631 |

13.9% |

4,002 |

11.6% |

-13.6% |

14.3% |

|

合計 |

33,302 |

100.0% |

34,400 |

100.0% |

+3.3% |

22.7% |

|

セグメント利益 |

||||||

|

ブライダル関連 |

3,016 |

10.5% |

3,633 |

12.0% |

+20.4% |

21.4% |

|

建築不動産関連 |

282 |

4.9% |

90 |

2.2% |

-68.1% |

– |

|

調整額 |

-1,107 |

– |

-1,223 |

– |

– |

– |

|

合計 |

2,191 |

6.6% |

2,500 |

7.3% |

+14.1% |

20.1% |

*単位:百万円。営業利益の構成比は営業利益率。

(ブライダル関連)

増収増益。

前期出店の広島・渋谷が通期で稼働する。

受注・単価は前期水準を見込んでいる。

コストには、海外事業(リゾート婚・インバウンド婚)拡大による先行費用1.2億円を含んでいる。

(建築不動産関連)

減収減益。

受注状況及び資材高騰や人材不足等の市場環境を考慮し、減益の見込。

不動産リノベーションは、保有物件はあるが計画には見込んでいない。

4.今後の注目点

20年3月期第1四半期は前年同期比減収となったが、建築不動産関連事業において前年同期に大型案件があった反動であり、主力のブライダル事業は売上、利益ともに堅調なスタートとなった。

売上高は連続して、営業利益は5期ぶりに過去最高更新を見込む今期、どれだけ積み上げを行えるのかを注目していきたい。

また、中期的には「エンターテイメント性を追求したウェディング企業」に向けた施策に期待したい。

<参考1:中期経営方針の取り組み>

同社では、2018年3月期を初年度、2020年3月期を最終年度とする中期経営方針に基づいて6つの施策を推進中。

前期終了時点での進捗を以下のように自己評価している。

| 中期経営方針 |

既存事業の収益性向上と新たな収益基盤の形成 ~毎期、確実な利益成長を遂げる~ |

(各種施策と自己評価)

|

施策 |

進捗 |

評価 |

| 新規出店 | *2018年4月に広島、9月に渋谷を新規開業。

*前期出店のさいたまを含め堅調に推移。 |

〇 |

| 既存店強化 | *過去最大級8施設のリニューアルを実施。効果に差はあるが受注状況は改善。

*人材育成と高単価を保つ仕組化については引き続き注力。 |

△ |

| 新規事業の推進 | *インバウンド婚ニーズの獲得を目指し、台湾に現地法人を設立して営業を開始。

*沖縄・ハワイなどのリゾート婚も受注増加。 |

– |

| コスト改善 | *施設リニューアルに合わせ、余剰スペースに別テナントの事務所を集約、家賃等を削減。

*その他、水道光熱費、備品消耗品、リネン等、様々なコスト改善を推進 |

◎ |

| プロモーション戦略 | *キャラクターを活用した商品の開発など、他企業とのアライアンスを強化。

*今期は、サマンサタバサ社との共同企画、ポケモンとのコラボ等を開始。 |

〇 |

| レディ・ファースト戦略 | *女性社員が更に活躍できるよう、様々な職場環境の改善施策を推進。

*女性の育児、復職に関わるきめ細やかなサポートが評価され、厚生労働大臣より 「えるぼし」認定を取得。 |

◎ |

既存店強化については、改修という観点では、しっかりとした投資を実行することができたが、効果の発現はこれからという点もあることに加え、人材育成については半永久的なモノであるという意味で△としている。また高単価を保つ仕組みについては引続き注力する。

コスト改善は、あらゆる角度から検討を進め実績を上げている。

プロモーション戦略については、今後も様々なアイデアを具現化し、他社には真似のできない同社ならではの付加価値の創出を目指す。

レディ・ファースト戦略については前述の通り、社内外から高く評価されている。

<参考2:コーポレートガバナンスについて>

◎組織形態、取締役の構成

| 組織形態 | 監査役会設置会社 |

| 取締役 | 4名、うち社外2名 |

| 監査役 | 3名、うち社外2名 |

◎コーポレートガバナンス報告書

最終更新日: 2019年6月20日

<基本的な考え方>

当社は、顧客、株主、取引先、社員、社会というすべてのステークホルダー(利害関係者)から信頼を得ることが企業価値を持続的に向上させていくことにつながると考えております。そのためには、経営の効率性と透明性を確保し、健全性の高い組織を構築することが必要不可欠であり、コーポレート・ガバナンスに対する取り組みが極めて重要であると考えております。

そのため、当社は、社員全員が当社の基本的な価値観や倫理観を共有するために「企業行動規範」を制定し、周知徹底を図っております。

また、当社は、経営の効率性を確保するため、企業の成長による事業の拡大に合わせて組織体制を適宜見直し、各組織部門の効率的な運営および責任体制の確立を図っております。

さらに、経営の透明性を確保するため、監査役会による取締役会の業務執行ならびに法令、定款および当社諸規程の遵守を図るべく内部統制機能を充実させ、迅速かつ適切な情報開示を実現すべく施策を講じております。

今後も企業利益と社会的責任の調和する誠実な企業活動を展開しながら、株主を含めたすべてのステークホルダーの利益に適う経営の実現および企業価値の向上を目指して、コーポレート・ガバナンスの充実を図ってまいります。

<実施しない主な原則とその理由>

|

原則 |

開示内容 |

| 【補充原則4-1-2 中期経営計画】 | 当社は現在、中期経営計画は方針のみ開示し、数値目標は開示しておりませんが、単年度では、当該期初に業績予想を開示し、予想数値との乖離が生じた際は、詳細な要因分析を行い、次期以降の計画に反映しております。 |

| 【補充原則4-10-1 取締役の選任・報酬などの重要な事項に関する検討にあたり独立社外取締役の適切な関与・助言】 | 取締役および経営幹部の選任については、独立社外取締役が出席する取締役会において各候補者について審議のうえ決定しております。

報酬については、取締役会で一任を受けた代表取締役社長が、株主総会で決定された報酬の範囲内で、役員報酬に関する社内規程に基づき決定しており、現在は独立社外取締役の関与及び助言は得ておりませんが、今後、より透明性を確保できるような体制構築に向けて取り組んでまいります。 |

<各原則に基づく主な開示>

|

原則 |

開示内容 |

| 【原則1-4. いわゆる政策保有株式】 | 当社の政策保有株式にかかる基準については次のとおりであります。

(1)政策保有目的による株式については、原則としてこれを保有しない。 (2)今後、持続的な企業の向上に資する案件が出てきた場合には、そのリスクとリターン等に関する十分な議論に加え、保有の目的を明確化させたうえで、取締役会の決議を経て判断をする。 |

| 【原則5-1. 株主との建設的な対話に関する方針】

|

「IR活動の基本方針」として、HP上に以下の方針を掲載しております。

当社に関する情報を公平かつタイムリーに提供し続けることをIR活動の基本方針としています。これらの活動を通して、株主・投資家の皆様とのコミュニケーションを図り、健全な企業経営の実現、株主価値の最大化を目指してまいります。また、株主との対話については、管理本部を管掌する取締役を、IR担当取締役としており、個別面談を含めた積極的な対応をしております。 更に当社の情報を多くの方々に届けるために、アナリスト向けの説明会を開催しております。 |