ブリッジレポート:(2183) リニカル グローバル化と治験領域の拡大をしていく考え

秦野 和浩 社長 |

株式会社リニカル(2183) |

|

企業情報

|

市場 |

東証1部 |

|

業種 |

サービス業 |

|

代表者 |

秦野 和浩 |

|

所在地 |

大阪市淀川区宮原 1-6-1 新大阪ブリックビル |

|

決算月 |

3月 |

|

HP |

株式情報

|

株価 |

発行済株式数(自己株式を控除) |

時価総額 |

ROE(実) |

売買単位 |

|

|

1,039円 |

22,586,555株 |

23,467百万円 |

10.9% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

14.00円 |

1.35% |

43.02円 |

24.2倍 |

232.48円 |

4.5倍 |

*株価は7/10終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。

*ROE・BPSは19/3月期実績、EPS・DPSは20/3月期予想。

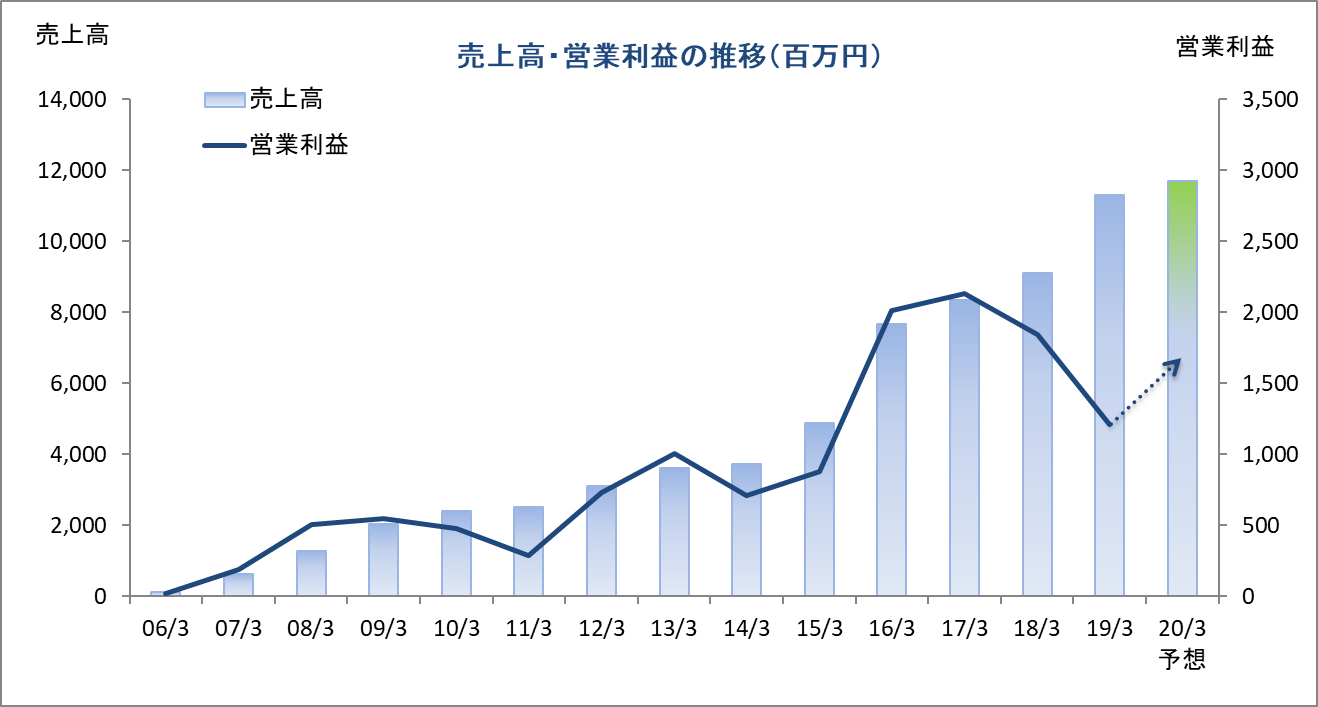

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

親会社株主帰属利益 |

EPS |

DPS |

|

2016年3月(実) |

7,666 |

2,012 |

1,985 |

1,330 |

58.40 |

10.00 |

|

2017年3月(実) |

8,355 |

2,128 |

2,076 |

1,447 |

63.59 |

10.00 |

|

2018年3月(実) |

9,113 |

1,846 |

1,826 |

1,295 |

57.02 |

11.00 |

|

2019年3月(実) |

11,313 |

1,212 |

1,253 |

568 |

25.09 |

12.00 |

|

2020年3月(予) |

11,700 |

1,560 |

1,538 |

971 |

43.02 |

14.00 |

*予想は会社予想。16/3期配当は創立10周年記念1円を含む。

*2016年1月1日を効力発生日として1:2の株式分割を実施。分割後の配当金は1株当たり10円。株式分割を考慮しない場合の1株当たり配当金は20円となる。

リニカルの2019年3月期決算について、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.経営戦略

3.2019年3月期決算

4.2020年3月期業績予想

5.今後の注目点

今回のポイント

- 19/3期は前期比24.1%の増収、同31.4%の経常減益。売上面では、受託案件の増加に加え、Linical Accelovance America, Inc.(以下LAA社)の子会社化が寄与した。一方、利益面では、売上高が前期比では増加したものの当初の予想を下回ったため、先行的な人材投資による人件費の増加、LAA社の売上原価と販管費の増加、 LAA社買収に関連して発生した取得関連費用やのれんの償却負担の増加等を吸収できず、減益となった。

- 20/3期の会社計画は、前期比3.4%増収、同22.8%の経常増益の予想。売上面では、既存顧客のリピート受注に加え、新規顧客に対する営業活動の推進により、同社グループが得意とするがん領域及びCNS領域を中心に、国際共同試験を含む新規案件の受託を目指す。利益面では、欧米子会社のM&Aに伴うのれん償却が増加するものの、海外子会社の経営基盤の更なる強化と北米事業の規模拡大による国際共同試験の受託を進め、利益率の向上に努める。配当は1株当たり14円の予想と前期比2円増配の予定(前期から1円増配の普通配当13円に19/3期の連結売上高が100億円突破したことを記念した記念配当1円と追加)。

- 同社の受注が順調に拡大している。LAA社の買収により、日本、中国を含むアジア、米国、欧州でのグローバル受託体制が強化された成果と思われるが、米国やアジア、欧州を含めた国際共同試験案件など多くの新規案件の打診を受けている模様であり、今後更なる大口受注獲得への期待が高まる。同社の業績拡大の先行指標となる今後の受注残積み上がりの状況が注目される。

1.会社概要

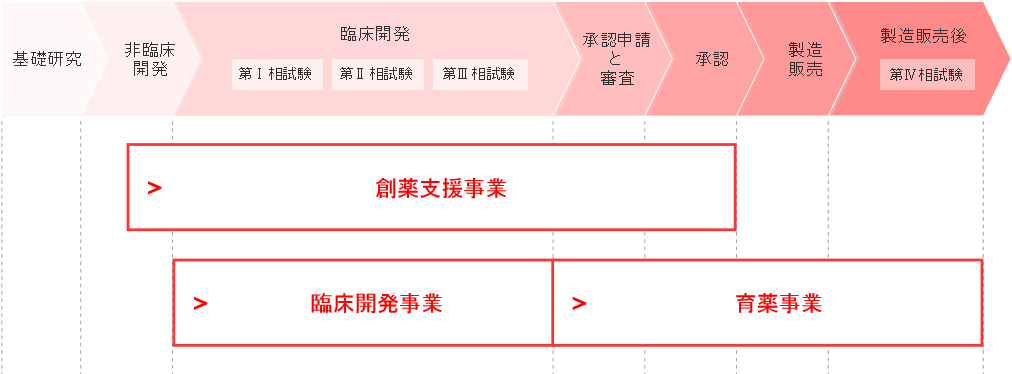

臨床試験(治験)に関わる業務の一部を代行する事で製薬会社の医薬品開発を支援するCRO(Contract Research Organization)事業を中心に、医薬品のマーケティング業務ならびに製造販売後{以下製販後という}臨床研究・調査の受託などを行う育薬事業を手掛ける。

医薬品は発売前に厚生労働省の承認・認可を受けることが義務づけられており、承認前の薬剤(医薬品候補)を患者に投与して効果や安全性を確かめる必要がある。その臨床試験としての治験を支援する事業がCRO(Contract Research Organization)である。また、医薬品は製販後も調査、臨床研究を行う必要があり、その段階を支援する事業が育薬(Contract Medical Affairs)である。

同社は創業以来、がん・中枢神経系(CNS)など、世界中の人々がその撲滅を願い、新薬開発への強いニーズが存在する疾病領域を中心にCRO事業を展開してきた。これらは非常に難易度が高い領域であり、同社の知識・経験豊富なエキスパートが高度な治験を支えている。また、同社は創薬支援・育薬事業にも力を注ぎ、申請業務支援、承認後のマーケティングや臨床研究、製販後調査支援まで、単なるアウトソーシングを越えてお客様の事業を幅広くコンサルティングする「製薬会社の真のClinical Development Partner(医薬品開発パートナー)」を目指している。更に、国際化・大規模化が進む医薬品開発の流れのなかで、グローバルで大規模なプロジェクトにも同社グループのワンストップで十分な対応を行い、製薬会社とともに新しい時代を開拓していく戦略的ビジネスパートナーとして、顧客の市場競争力の拡充をトータルに支援している。

また、同社は、受託特化型の事業形態により、特定業務への特化(治験の主要業務であるモニタリング業務、品質管理業務、コンサルティング業務)、特定治験段階への特化(フェーズⅡ、フェーズⅢ)、特定顧客への特化(豊富な医療品開発情報を有する大手製薬会社)を通じて、高収益体質を構築している。

【1-1 沿革】

2005年6月、藤沢薬品工業株式会社(現 アステラス製薬株式会社)で免疫抑制剤等の開発に携わってきたメンバー9名によって設立された。大阪発理想の医薬品開発受託(CRO)事業を目的として、設立当初から、CNS領域やがん領域の育成に取り組み、会社設立後まもなく大塚製薬からCNS領域の案件を受注。その後、人材を補強し事業部として受注活動を強化した。また、がん領域も外資系製薬会社等でがん領域の医薬品開発を手掛けた人材等に恵まれ、足元、受注が拡大している。

SMO(治験施設支援機関)事業進出を念頭に、06年1月に同事業を手掛けるアウローラ(株)を子会社化したが、CRO事業への経営資源集中を図るべく07年5月に全保有株式を売却。08年7月に、国内の製薬会社の米国進出支援を目的に米国カリフォルニア州に全額出資子会社LINICAL USA, INC.を設立。同年10月の東証マザーズ上場を経て、13年3月に東証1部に市場変更となった。13年5月に、台湾と韓国に全額出資子会社LINICAL TAIWAN CO.,LTD.とLINICAL KOREA CO.,LTD.を設立。14年4月には、LINICAL KOREA CO.,LTD.と買収した韓国のCROであるP-pro. Korea Co., Ltd.との統合を完了した。14年10月29日には欧州でCRO事業を展開しているNuvisan CDD Holding GmbHの全株式を取得し子会社化するための株式譲渡契約を、Nuvisan Pharma Holding GmbH との間で締結し、12月1日付けで同社の100%子会社となった。更に、グループとしての一体感の醸成と連携強化を図るため、連結子会社となったNuvisan CDD Germany GmbHの名称をLINICAL Europe GmbHに商号変更した。その他、16年3月にLINICAL U.K. LTD.を、同年10月にLINICAL POLAND sp.z.o.o.を、17年9月にLINICAL Czech Republic s.r.oを 設立した。また、2018年4月に米国でAccelovance,Inc.を買収し、Lnical Accelovance America,Inc.に社名変更。その他、19年3月にLINICAL Hungaryを設立、19年5月にLINICAL CHINA設立を。国際共同試験の受託体制が更に強化された。

【1-2 業務内容】

同社は、主にCRO事業(臨床開発事業)、製造販売後の臨床試験や臨床研究とマーケティング活動支援を担当する育薬事業、創薬支援事業を展開している。

(同社HPより)

CRO事業(臨床開発事業)

主力のCRO事業においては、事業特化型CROに特徴がある。新薬の迅速な市場投入につながる高品質で高効率な治験の支援を目指して、高い技術と豊富な経験をもつスタッフが担当にあたっている。今後も拡大するグローバルスタディに対応していくため、アジア(韓国、台湾、シンガポールなど)と欧州、米国に拠点を開設。薬事から企画、実施計画書の作成、モニタリング、データマネージメント、統計解析、ファーマコビジランスまでワンストップで対応。国際共同試験においては、リニカル本社を窓口に位置づけ、各国に医薬品開発事情に精通した人材を配置。日本語ベースで機動的な国際共同試験が可能な開発環境を整えている。10年から20年近くに及ぶ新薬開発プロジェクトの中でも、3年から7年を要するといわれる治験で特に重要とされる患者を対象とする「第Ⅱ相(フェーズⅡ試験)」「第Ⅲ相(フェーズⅢ試験)」のプロセスに特化し、受託特化型の事業形態にて治験の核となる「モニタリング」を「品質管理」「コンサルティング」とともに提供。信頼性の高いデータの収集を行い、迅速、確実な新薬開発の実現を支援している。更に、豊富な医薬品開発情報を有する大手製薬会社に特化すると共に、担当領域も市場からの開発要請の強いがん領域や中枢神経系領域をはじめ難易度の高い領域に特化することで、顧客である製薬会社のニーズに応えている。

*国際共同試験

「国際共同試験」とは、新規の医薬品開発に世界規模で取り組み、早期上市を目指すため、臨床試験を複数の国または地域において同時並行的に行うことをいう。

(同社決算説明会資料より)

育薬事業

臨床研究法が施行され臨床研究を取り巻く環境は大きく変化している中、情報をタイムリーにキャッチアップし、製薬会社のメディカルアフェアーズ部にとって最良のパートナーとなれるよう、臨床研究のモニタリング・研究事務局業務を中心にデータマネジメント・統計解析などを含めたフルサービスの支援を行っている。J-GCPだけでなく、倫理指針、臨床研究法に加えてICH-GCP準拠の臨床試験も対応しており、全てのレギュレーションでのサービスをご提供している。また、当初よりPrimary領域、中枢神経領域でのサービスを提供。現在はがん領域を強化し、半数以上のモニターががん領域の経験者となっている。開発で培ったノウハウをベースに、最新のレギュレーションに対応し、難易度の高い領域でエビデンス創造に貢献する方針。

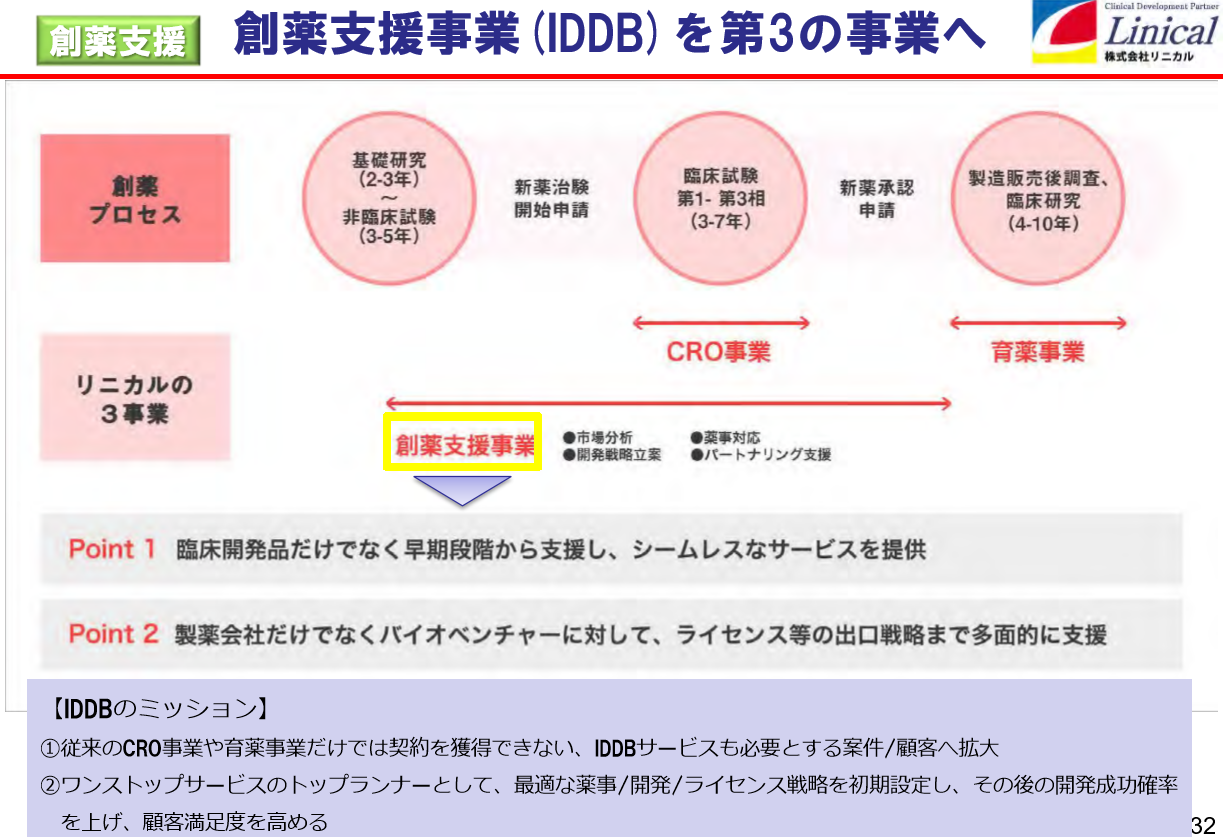

創薬支援事業

既存の臨床開発事業と育薬事業に続く、第3の事業である創薬支援事業 (Innovative Drug Development Business) を展開中。国内大手製薬会社でライセンス、事業開発、臨床開発、開発薬事、マーケティングといった業務に携わり、開発品の目利きから、導入・導出交渉、臨床開発などで数々の実績と豊富な経験をしている担当者が中心となり、主に①開発品の市場分析、②薬事相談のサポート、③ライセンスのサポートの3種のコンサルティングサービスを提供。これらの経験を武器に、現在、国内または国外の製薬会社、バイオテクノロジーカンパニーからの業務を開発早期より支援。今後、更に同社の国際拠点と連携し、グローバルでトータルにサポートできる体制を進める方針。

【1-3 5つの強み】

グローバル規模でワンストップ

同社は日本発の唯一のグローバルCROとして、日本を中心にアジア、欧州、米国の3極でサービスを提供可能であり、同社として20ヶ国程度、パートナーを通じてサービスを提供出来る国を含めると30ヶ国程度においてサービスの提供が可能。また、医薬品開発のプランニングから、モニタリング、データマネジメント、統計解析、メディカル・ライティング、薬事、ファーマコ・ビジランスなどあらゆるサービスにおいて経験豊富なプロフェッショナル・メンバーが顧客ニーズに応え、Local試験はもちろん、マルチナショナル・トライアルまでフルサービス、且つ、ワンストップで提供している。

LINICAL Global 拠点 「日本・アジア+米国+欧州」の3極体制」

(同社決算説明会資料より)

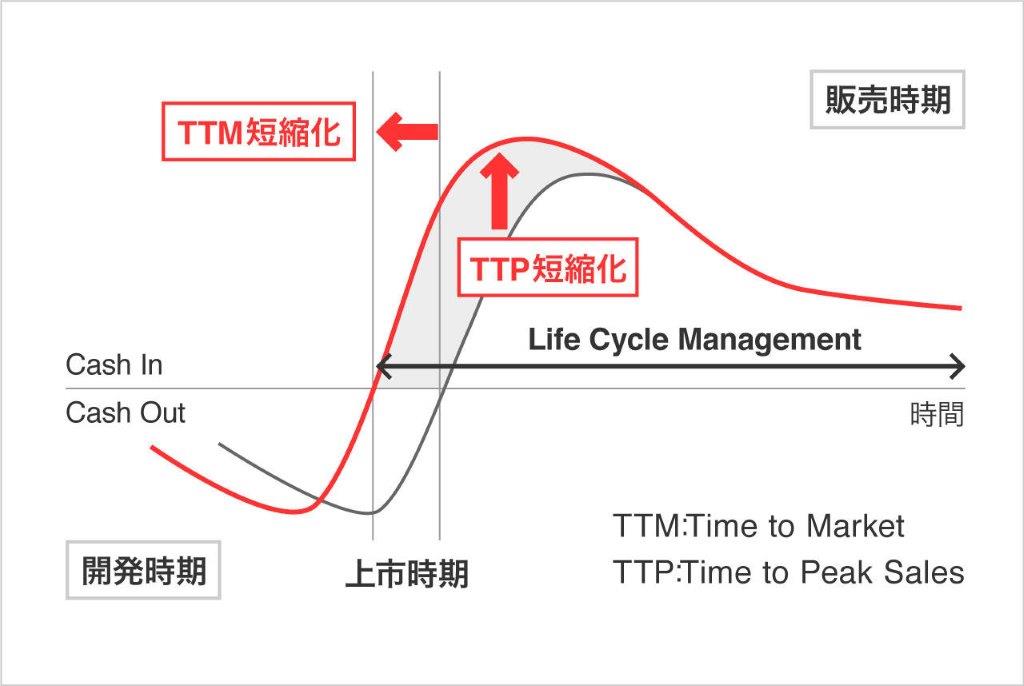

(2)創薬支援から臨床開発、臨床研究まで

同社は顧客の真のパートナーとして薬剤の価値最大化に貢献するべく、創薬段階から臨床開発、製造販売後の育薬まで一気通貫で対応出来る体制をとることにより、効率的な新薬開発とライフサイクルマネジメントの延長を可能とし、上市までの期間の短縮(TTM)と売上の早期最大化(TTP)を図っている。

(同社HPより)

(3)がん・中枢・免疫にフォーカス

医薬品開発のトレンドは、がん、中枢神経系、免疫領域に集中してきている。同社創業メンバーは免疫領域において豊富な経験を持ち、創業当初より難易度の高い免疫領域等を中心にサービスを提供してきた。その後、日本においては2006年に中枢神経領域、2010年にがん領域へと専門性を拡げていき、現在では難易度の高い、がん、中枢神経系、免疫などアンメット・メディカル・ニーズな領域でのサービスを大きな3本柱として事業を展開している。また、海外子会社においても同じく、がん、中枢神経系、免疫系のサービス実績が多く、同社全体で難易度の高いがん、中枢神経系、免疫系を得意領域としている。更に、難易度の高い再生医療領域も今後のサービスの大きな柱にすべく、準備を進めている。

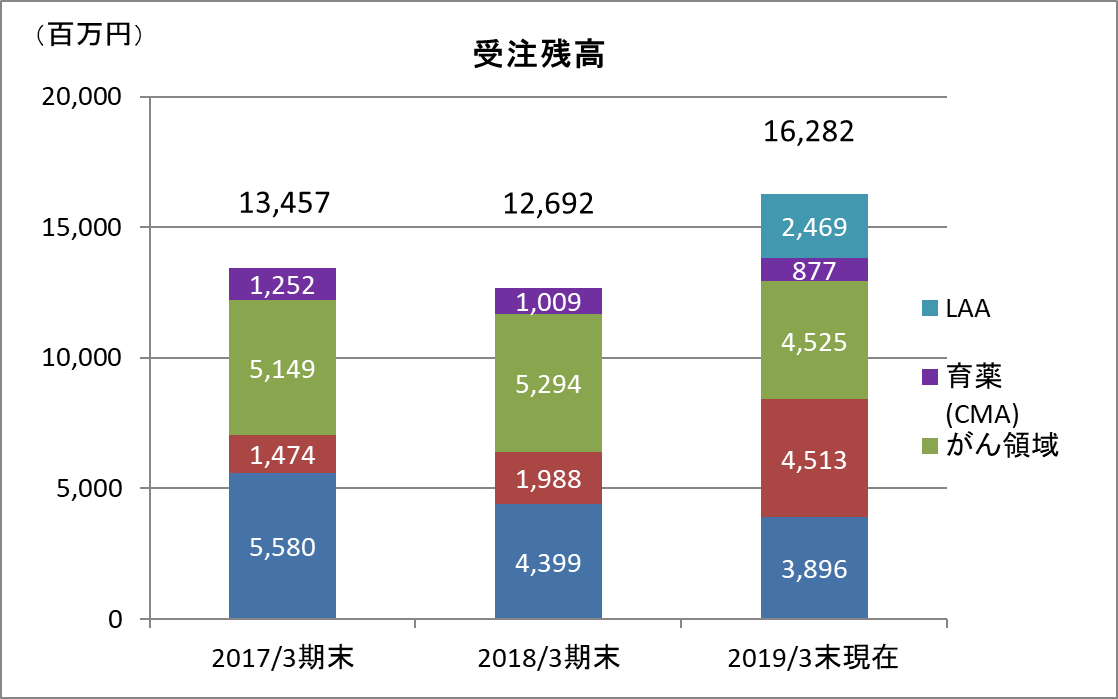

受注残高は、CNS領域(中枢神経系)、がん領域を中心に拡大傾向。受注を順調に消化しつつ新規の受注を獲得。今期は、LAA社の連結も寄与した。

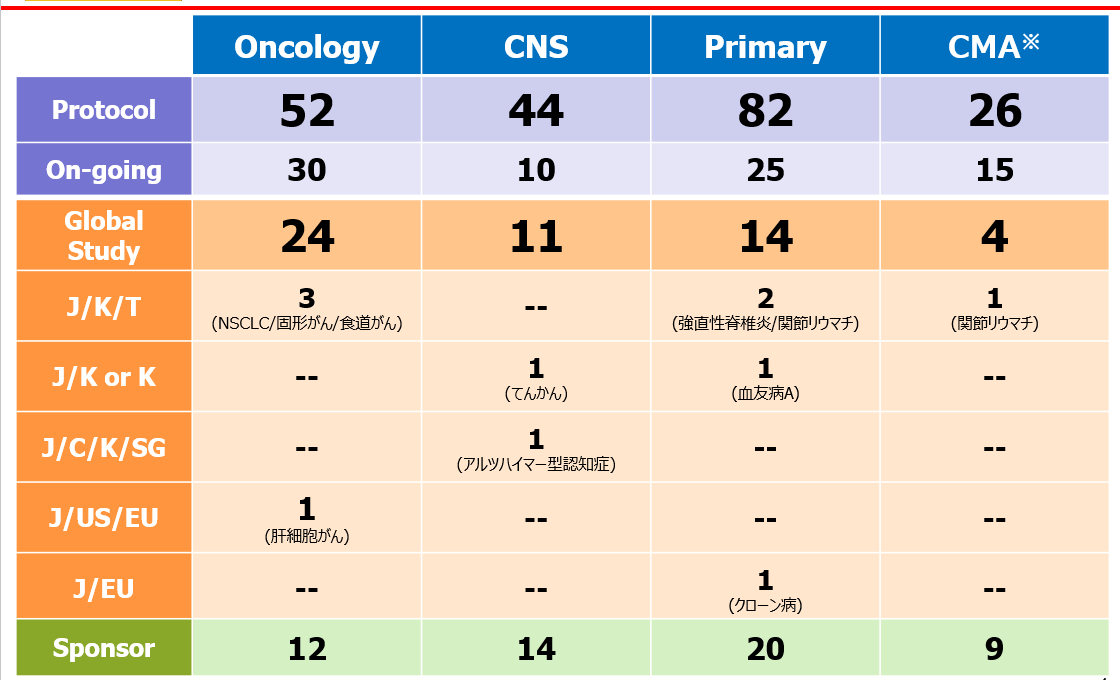

受託試験実績(2019年5月1日現在)

*CMA実績はOncology, CNS, PrimaryからCMA案件を抽出した実績をお示ししております。

(同社決算説明会資料より)

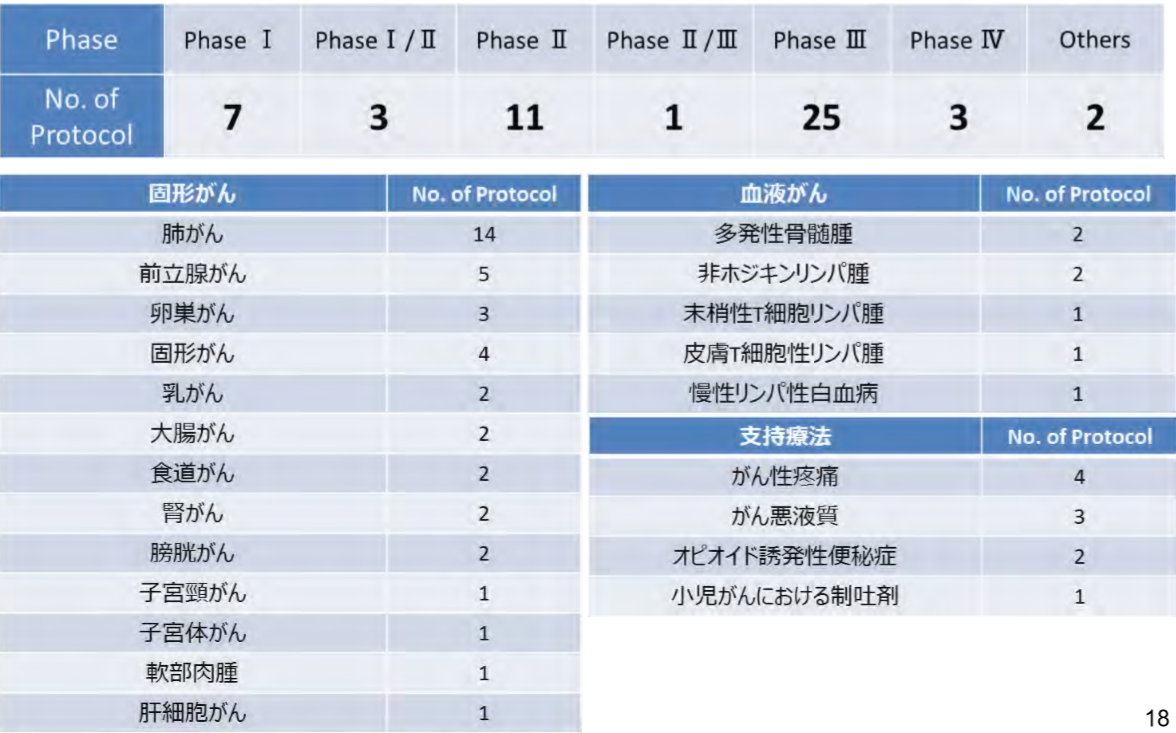

がん領域(CMA含む) 受託実績(2019年5月1日現在)

(同社決算説明会資料より)

中枢神経領域(CMA含む) 受託実績(2019年5月1日現在)

(同社決算説明会資料より)

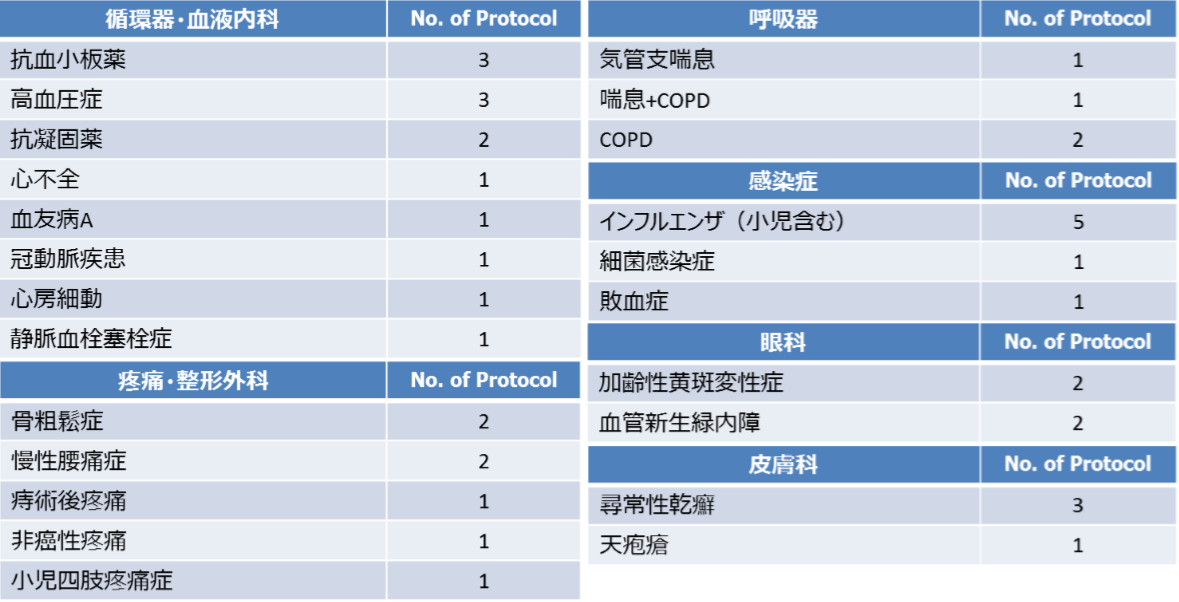

Primary領域(CMA含む) 受託実績(2019年5月1日現在)

(同社決算説明会資料より)

(4)グローバル・コラボレーション

日本発グローバルCROとして、顧客へ世界規模のサービスを提供。高品質(Japan Quality)なサービスをご提供する為に、日本に国際事業開発本部を設置し、日本語、英語、母国語を含めたその他言語(韓国語、台湾語、ドイツ語など)が堪能なマルチリンガル・メンバーを大阪本社および東京支社に多数配置し、海外メンバーと適切なコミュニケーションをとっている。日本の顧客とは日本語でのコミュニケーションも可能。海外メンバーもJapan Qualityについて理解を深めており、All LinicalとしてJapan Qualityを提供している。

(5)高品質なサービス

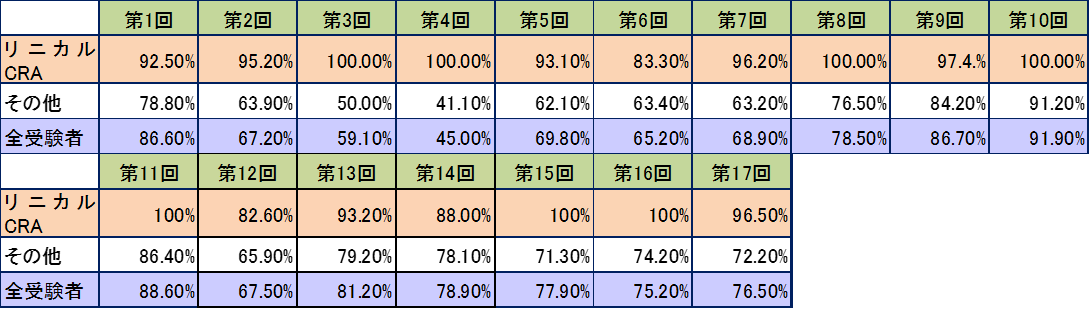

同社は顧客へ高品質なサービスを提供すべく、社員に対して量・質ともに充実した教育を実施。その成果として、一般社団法人日本臨床試験学会によるGCPサポート認定試験にて第1回目から高い合格率を維持しており、当学会より高い合格率と質の高い臨床試験の推進に貢献した証として感謝状を授与された。また、GCP適合性調査の経験が豊富にあり、FDA inspectionの経験もある。いずれも適合・問題無しとの評価を受けており、同社の品質については社外からも高い評価を得ている。なお、海外子会社においても、FDAやKFDA 、ANVISAなどからのinspectionの経験があり、日本同様に高い評価を得ている。また、予め定められた症例登録期間を前倒しして登録満了となった試験は約67%に上っている。同社は、高品質とスピードを両立して最高のサービスを顧客に提供することが最大の使命と強く認識している

GCPパスポート認定試験の合格率比較

2.経営戦略

(1)CRO事業

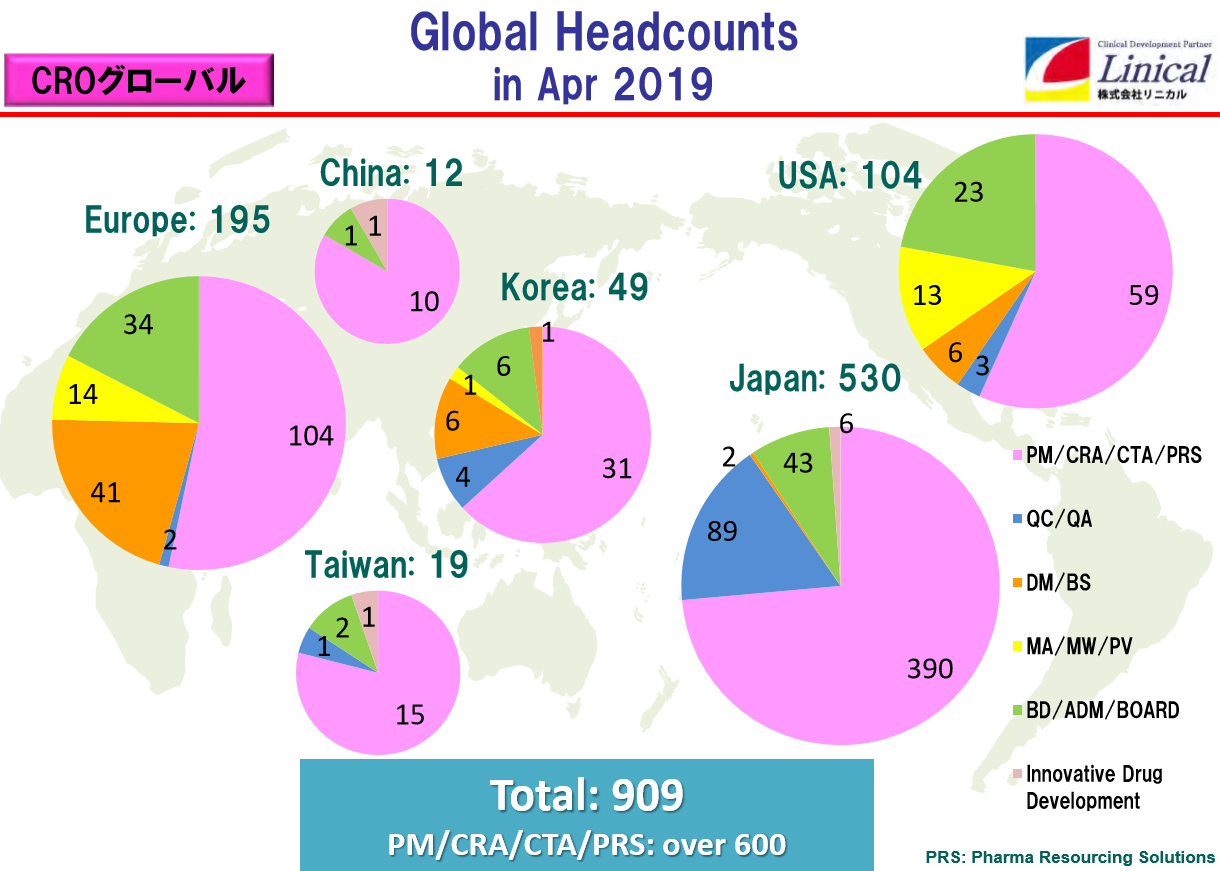

CRO事業の重点戦略は、グローバル1,000名体制の確立及び、グローバル体制強化による国際共同治験のワンストップ受託の促進。

各国の今後の展開

【日本】

Oncology、CNS、Immunologyに加え、再生医療にも特化する他、皮膚科、眼科領域への進出を本格化する。

加えて、日本主導によるLinical Australia、Linical South Africaなどの設立を検討する。

また、中国へ進出(上海に子会社設立完了)し、日本からも人材派遣する。

【韓国】

早急に100名規模まで拡大するとともに、2期連続の黒字化を土台に高収益体質を確立する。

【台湾】

シンガポール子会社を含め新規案件の獲得を図る他、香港、フィリピンへの進出を検討する。

【欧州】

競争力強化により利益率向上を目指す。その他、Linical Italyの設立を検討、加えて、UKのCRA採用強化、更なる増員と拠点拡大を検討する。また、Linical Accelovance EuropeとLinical Europeの統合を進める。

【米国】

ビジネスの中心と位置づけ育成するとともに、Linical CANADAの設立を検討する他、ラテンアメリカへの進出も検討する。

(同社決算説明会資料より)

買収によるLAA社の子会社化により、グローバル1,000名体制が現実的となる中、営業力の強化と質の向上が期待される。

(同社決算説明会資料より)

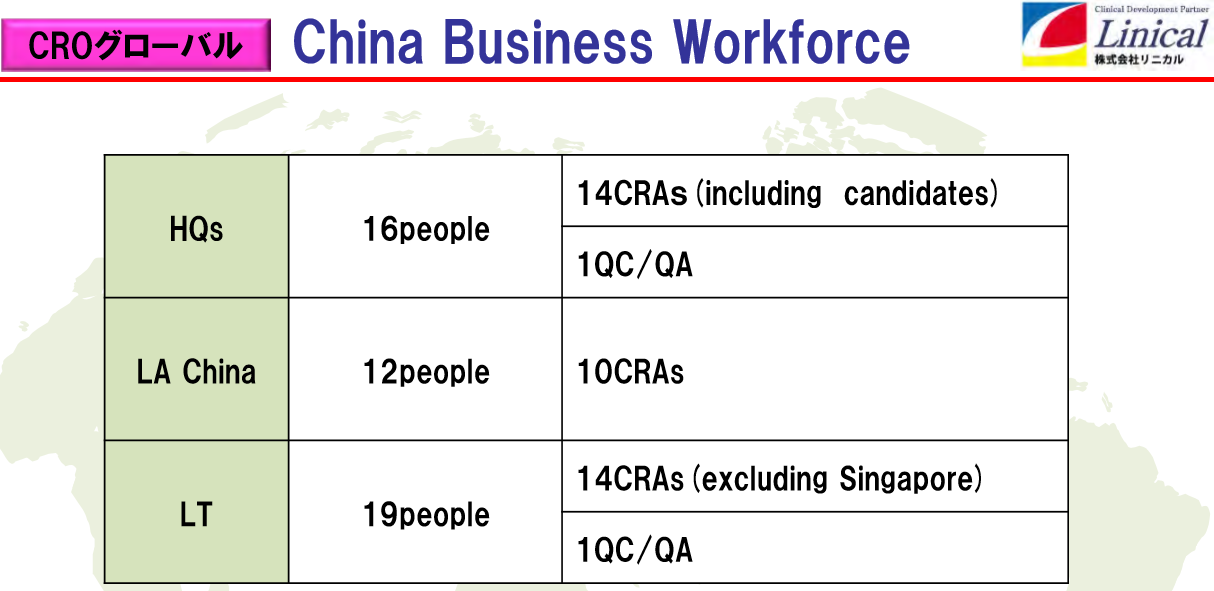

今後、同社、LAA社、LAA社の中国拠点の連携を深め、中国事業の拡大を加速させる方針。

(2)育薬事業

育薬事業の重点戦略は、拡大する企業主導臨床研究関連業務の外注ニーズへ対応。

他社が手掛けるMRの派遣サービスとは一線を画し、同社が主体となって業務を進める受託サービス型の育薬事業を志向している。臨床研究のサポート業務受託が柱。臨床研究のサポート業務受託は、エビデンス創出のための臨床研究において質の確保が課題となっている。同社では、手順書作成などの体制構築サポートやモニタリング、監査などを実施している。13/3期は臨床研究の受託に成功し、セグメント損益が黒字転換し、14/3期以降臨床研究等の新規受注により売上・利益の成長が加速してきた。

臨床研究法施行を追い風に今後も旺盛な引き合いに対応すべく、積極的な採用を継続する予定である。

育薬事業の業績推移

|

11/3期 |

12/3期 |

13/3期 |

14/3期 |

15/3期 |

16/3期 |

17/3期 |

18/3期 |

19/3期 |

|

|

売上高 |

97,827 |

138,400 |

169,226 |

288,205 |

364,918 |

553,399 |

806,764 |

908,810 |

954,438 |

|

営業利益 |

-15,834 |

-21,016 |

19,504 |

68,010 |

111,006 |

208,284 |

293,028 |

288,121 |

313,911 |

*単位:千円

(注)16/3期第1四半期連結会計期間より従来のセグメントの名称を「CSO事業」から「育薬事業」へ変更した。

(3)創薬支援事業(新規事業の育成)

創薬支援事業の重点戦略は、開発計画立案から薬事当局対応まで幅広いサービスを提供するとともに、創薬ファンドを活用する。

日本の行政当局においては、日本発の革新的な医薬品・医療機器を世界に先駆けて実用化したい、また、韓国・台湾の行政当局においては、国際的な競争力を高め、新医薬品を創出していきたいとのニーズを持っている。また、顧客となる製薬会社やバイオテック・ベンチャー・カンパニーにおいては、日本の医薬品市場に参入し、自社製品を流通・販売したいが、日本の市場や薬事に精通していない、十分な開発能力がない、或いは、戦略的パートナー/ライセンシーを必要としているなどの問題点を抱えている。こうした昨今のニーズへの対応を念頭に創薬支援事業を第3の事業へ育成すべく強化している。同社は、臨床開発品だけでなく、より早期段階での支援や大手製薬会社で研究・開発・ライセンスを長年経験したプロフェッショナルが、国内外バイオベンチャーのパートナリングまでの支援を提供することが可能である。また、創薬ファンドへの出資も行う。創薬ファンドからの投資案件の増加は、今後の同社のCRO事業の拡大に繋がるとともに、これまでの経験で同社が培ってきた目利きの力が生かされる。更に、開発計画立案から当局対応までの受託経験が蓄積される。

(同社決算説明会資料より)

創薬支援事業 -3種のコンサルティング-

|

市場分析 |

・対象疾患の疫学調査 ・市場価値と動向予測 ・現行治療アルゴリズムとガイドライン調査 ・承認薬と開発パイプライン調査 ・目標とする製品性能(TPP)立案 ・公定薬価とピークセールス予測、収益性評価 |

|

薬事・ 開発戦略 PDMA相談 (MW) |

・開発/薬事戦略の立案と提案 ・PMDA相談のための資料作成、申し込み、会議出席、照会事項対応 ・治験薬概要書、プロトコル、同意文書等の作成 ・治験届けと照会事項対応 ・治験国内管理人業務 ・オーファン薬の登録申請 ・マスターファイルの登録申請 |

|

戦略的提携/ ライセンス |

・提携候補会社/ライセンシーの調査と分析 ・提携候補会社/ライセンシーとの面談、製品/技術の説明 ・パートナリング目的のカンファレンスへの参加 ・Due Diligenceのサポート ・契約交渉のサポート |

3.2019年3月期決算

|

(1)連結業績 |

|

|

|

|

|

|

18/3期 |

構成比 |

19/3期 |

構成比 |

前期比 |

|

|

売上高 |

9,113 |

100.0% |

11,313 |

100.0% |

+24.1% |

|

売上総利益 |

3,533 |

38.8% |

3,813 |

33.7% |

+7.9% |

|

販管費 |

1,686 |

18.5% |

2,600 |

23.0% |

+54.2% |

|

営業利益 |

1,846 |

20.3% |

1,212 |

10.7% |

-34.3% |

|

経常利益 |

1,826 |

20.0% |

1,253 |

11.1% |

-31.4% |

|

親会社株主に帰属する当期純利益 |

1,295 |

14.2% |

568 |

5.0% |

-56.1% |

*単位:百万円

*数値には(株)インベストメントブリッジが参考値として算出した数値が含まれており、実際の数値と誤差が生じている場合があります(以下同じ)

前期比24.1%の増収、同31.4%の経常減益

売上高は前期比24.1%増の113億13百万円、経常利益は同31.4%減の12億53百万円となった。

同社が属するCRO業界とCSO業界は、医薬品開発・販売のアウトソーシング化及び国際共同試験の増加を背景として、市場規模は緩やかに拡大している。また、製薬会社は主力製品の特許切れ問題への対応も含め、革新的新薬の創出に向け、ビジネスモデルや研究開発活動の転換を加速するものと予想されている。こうした環境下、同社は、製薬会社の北米を含むグローバル開発ニーズへの対応力の強化等のために、LAA社の発行済株式の100%を取得して完全子会社化し、2019年3月期から連結業績に含めた。

売上高は受託案件の増加に加え、LAA社買収により同社及びその子会社の売上高を取り込んだ結果、大幅に増加した。しかし、LAA社において、買収当初に契約締結直前での発注の見合わせがあったことや複数件の受託プロジェクトの開発中止などが発生し、その後も新規受託が計画を下回る状況が続いたため、売上高が予想を大幅に下回る結果となった。

営業利益は売上高が前期比では増加したものの当初の想定を下回ったため、先行的な人材投資による人件費の増加やLAA社買収により同社及びその子会社の売上原価、販売費及び一般管理費を取り込んだ他、LAA社買収に関連して発生した取得関連費用やのれんの償却負担の増加等を吸収できず、前期比34.3%減益の12億12百万円となった。拠点の整理、余剰人員の削減やシステムの統合など積極的なリストラクチャリングを進めたものの、コスト削減効果の発現時期に遅れが生じたことや、リストラクチャリングの進展を加速させるための拠点整理、人員削減に伴う一時的な事業構造改善費用を計上したことも影響した。売上総利益率は33.7%と前期比5.1ポイント低下。また、人件費や支払手数料やのれん償却額などが増加し、販管費が前期比54.2%増加した。売上高対販管費率は23%と同4.5ポイント上昇した。営業外収益で為替差益67百万円(前期は為替差損7百万円)が発生したことなどから経常利益は同31.4%の減少の12億53百万円と営業利益に比べ減益幅が小さくなった。その他、LAA社の米国内拠点の整理や余剰人員の整理に関連する一時的な事業構造改善費用を計上したことやLAA社で発生した税務上の繰越欠損金の将来における節税効果を現時点では繰延税金資産として認識できないこと等により親会社株主に帰属する当期純利益は5億68百万円と同56.1%減少した。

期末配当は、期初予想通りの1株当たり12円の予定(前期から1円の増配)。

|

セグメント別売上高・利益 |

|||||

|

18/3期 |

構成比 |

19/3期 |

構成比 |

前期比 |

|

|

CRO事業 |

8,204 |

90.0% |

10,359 |

91.6% |

+26.3% |

|

育薬事業 |

908 |

10.0% |

954 |

8.4% |

+5.0% |

|

連結売上高 |

9,113 |

100.0% |

11,313 |

100.0% |

+24.1% |

|

CRO事業 |

2,721 |

90.4% |

2,540 |

89.0% |

-6.6% |

|

育薬事業 |

288 |

9.6% |

313 |

11.0% |

+9.0% |

|

調整額 |

-1,162 |

– |

-1,641 |

– |

– |

|

連結営業利益 |

1,846 |

– |

1,212 |

– |

-34.3% |

*単位:百万円

CRO事業は、日本、アジア、米国、欧州におけるグローバル受託体制の構築を引き続き強力に推し進めた結果、国際共同試験を中心とした受託案件が増加したことに加え、買収したLAA社の子会社化により売上高が前期比26.3%増加した。一方、先行的な人材投資による人件費の増加やLAA社子会社化によるコストの増加の他、LAA社買収に関連して発生したのれんの償却負担の増加等もあり営業利益は同6.6%の減益となった。

育薬事業は、新薬発売後の臨床研究を中心とした案件の受注により人員の稼働率が上昇したことにより、売上高で同5.0%増加、営業利益で同9.0%増加となった。

また、各報告セグメントに属さない一般管理費である全社費用の増加により、調整額のマイナスが16億41百万円と前期の11億62百万円から大幅に増加した。

各国単体の業績動向

|

18/3期 |

19/3期 |

|||||

|

売上高 |

経常利益 |

売上高 |

増減率 |

経常利益 |

増減率 |

|

|

日本 |

7,099 |

1,718 |

7,686 |

+8.3% |

1,708 |

-0.5% |

|

米国 |

73 |

-136 |

170 |

+132.8% |

-209 |

– |

|

LAA |

– |

– |

1,906 |

– |

-323 |

– |

|

欧州 |

1,909 |

268 |

2,033 |

+6.5% |

288 |

+7.6% |

|

韓国 |

366 |

51 |

420 |

+14.7% |

44 |

-13.1% |

|

台湾 |

190 |

18 |

244 |

+28.4% |

56 |

+201.2% |

|

連結調整 |

-526 |

-93 |

-1,148 |

– |

–311 |

– |

|

合計 |

9,113 |

1,826 |

11,313 |

+24.1% |

1,253 |

-31.4% |

*単位:百万円

日本は、新規案件の受注増加により増収となったものの、新卒採用・既存要員の昇格昇給等により原価人件費等が上昇した。米国は新規案件の開始で増収となったものの、増員等の先行費用計上により経常赤字が拡大した他、新規連結対象となったLAAは事業構造改革を実施したものの経常赤字となった。一方、欧州と台湾は、受注拡大により増収増益となった。また、韓国は、受注拡大により増収となったものの、のれん償却費が影響し減益となった。

のれんの残高と残存償却期間(2019/3期末)

|

金額 |

残存償却期間 |

年間償却額 |

|

|

韓国 |

償却終了 |

||

|

欧州 ※1 |

921 |

14年 |

69 |

|

米国 ※2、3 |

3,313 |

15年 |

221 |

*単位:百万円

*1のれん以外にPurchase Price Allocation により認識された無形固定資産の2019.3期末残高は89百万円。残存償却期間12年(年間償却費8百万)。

*2のれん以外にPurchase Price Allocation により認識された無形固定資産の2019.3期末残高は96百万円。そのうち、11百万円は残存償却期間2年(年間償却費5百万)、 85百万円は残存償却期間8年(年間償却費10百万)。

*3株式取得後における価格調整が完了しておらず、現時点で暫定的に算定されたのれんの金額。

(2)受注残高の推移

|

18/3期 期末 (A) |

19/3期 期末 |

19年5月15日現在 (B) |

前期末比 (B-A)/A |

|

|

エーザイ |

1,685 |

3,350 |

4,738 |

+181.2% |

|

中外製薬 |

3,674 |

3,579 |

3,456 |

-5.9% |

|

小野薬品工業 |

2,817 |

2,476 |

2,285 |

-18.9% |

|

その他 |

4,514 |

6,876 |

6,744 |

+49.4% |

|

受注残高合計 |

12,692 |

16,282 |

17,225 |

+35.7% |

*単位:百万円

CRO事業は、1年から3年程度の治験実施期間において、症例数や対象疾患に起因する治験の難易度などにより受託総額が決定する。この実施期間についてクライアントと委受託契約を締結し、契約に従い毎月売上が発生する。育薬事業においても、同程度の期間についてクライアントと委受託契約を締結し、契約に従い毎月売上が発生する。受注残高は、既に契約締結済みの受託業務の受注金額の残高である。このため、今後1年から5年程度の期間で発生する売上高を示しており、同社グループの今後の業績予想の根拠となる指標である。

2019年5月15日時点の受注残高は、前期末(2018年3月)に比べ、35.7%増加。これは、既存の委受託契約を順調に消化し受注残高の金額が売上高として計上されたものの、これを上回る受託案件の新規契約があったものである。具体的には、2018年4月に同社米国子会社がLAA社を子会社化したことにより受注残高が積み増されたことに加え、2019年1月に日本、韓国、中国及びシンガポール(一部契約締結手続き中)の4カ国で実施する大型の国際共同試験を獲得したもの。米国やアジア、欧州を含めた国際共同試験案件など多くの新規案件が増加していることから、同社ではLAA社の買収によって日本、アジア、米国、欧州で一定規模のグローバル受託体制が整ったことによる営業面での効果をさらに強化していく方針である。

(3)財政状態及びキャッシュ・フロー(CF)

|

財政状態 |

|||||

|

18年3月 |

19年3月 |

18年3月 |

19年3月 |

||

|

現預金 |

5,173 |

5,055 |

短期有利子負債 |

139 |

1,619 |

|

売上債権 |

1,343 |

1,602 |

未払金・未払費用 |

544 |

963 |

|

立替金 |

279 |

663 |

未払法人税・消費税等 |

341 |

488 |

|

流動資産 |

7,086 |

7,723 |

長期有利子負債 |

793 |

3,103 |

|

有形固定資産 |

106 |

134 |

負債 |

4,042 |

8,008 |

|

無形固定資産 |

1,237 |

4,461 |

純資産 |

5,204 |

5,250 |

|

投資その他 |

816 |

939 |

負債・純資産合計 |

9,247 |

13,259 |

|

固定資産 |

2,160 |

5,535 |

有利子負債合計 |

933 |

4,723 |

|

*単位:百万円 ※有利子負債=借入金 |

|||||

19年3月末の総資産は前期末比40億11百万円増の132億59百万円。資産サイドは売上債権、立替金、のれん等が、負債純資産サイドは、主に短期借入金、長期借入金等が主な増加要因。19年3月末ののれんは、42億34百万円と同31億85百万円増加。また、19年3月末の自己資本比率は39.6%と前期末比16.7ポイント低下した。

|

キャッシュ・フロー |

||||

|

18/3期 |

19/3期 |

前期比 |

||

|

営業キャッシュ・フロー(A) |

1,360 |

-796 |

-2,156 |

– |

|

投資キャッシュ・フロー(B) |

-91 |

-2,617 |

-2,525 |

– |

|

フリー・キャッシュ・フロー(A+B) |

1,268 |

-3,414 |

-4,682 |

– |

|

財務キャッシュ・フロー |

-471 |

3,282 |

3,753 |

– |

|

現金及び現金同等物期末残高 |

5,173 |

5,055 |

-117 |

-2.3% |

*単位:百万円

CF面では、税金等調整前当期純利益、未払金、預り金の減少などにより、営業CFがマイナスへ転じた。また、連結の範囲の変更を伴う子会社株式の取得による支出などにより投資CFのマイナス幅が拡大し、フリーCFもマイナスへ転じた。一方、短期借入金と長期借入金の増加などにより財務CFがプラスへ転じた。

4.2020年3月期業績予想

|

(1)連結業績 |

|||||

|

19/3期 実績 |

構成比 |

20/3期 予想 |

構成比 |

前期比 |

|

|

売上高 |

11,313 |

100.0% |

11,700 |

100.0% |

3.4% |

|

営業利益 |

1,212 |

10.7% |

1,560 |

13.3% |

28.6% |

|

経常利益 |

1,253 |

11.1% |

1,538 |

13.1% |

22.8% |

|

親会社に帰属する 当期純利益 |

568 |

5.0% |

971 |

8.3% |

70.9% |

*単位:百万円

前期比3.4%の増収、同22.8%の経常増益予想。

19/3期の会社計画は、売上高が前期比3.4%増の117億円、経常利益が同22.8%増の15億38百万円。

売上面では、CRO事業において、高い評価を受けている既存顧客のリピート受注に加え、新規顧客に対する営業活動を強力に推進することにより顧客基盤の拡大を図り、これら顧客から同社グループが得意とする業務、かつ、顧客ニーズの高いがん領域及びCNS領域を中心に、国際共同試験を含む新規案件を受託し、売上高の拡大を図る方針。また、育薬事業においては、新薬発売後の企業主導型臨床研究を中心に営業活動を強力に推進することにより顧客基盤の拡大を図り、CRO事業で得たノウハウを活かした専門性の高い領域での新規案件の受託に取り組む。利益面では、CRO事業において、欧州子会社のM&Aに伴うのれん償却に加えて、2018年4月に同社米国子会社がLAA社を子会社化したことに伴うのれん償却が追加されるものの、海外子会社の経営基盤の更なる強化と北米事業の規模拡大による国際共同試験の受託を進めて、高収益体質を確立することで利益の向上に努める方針。育薬事業は、新規案件の受託による売上高の増加が利益の増加に寄与する見込み。営業利益は前期比28.6%増の15億60百万円の予想。人員の増加や欧州における子会社の統廃合などの先行投資負担があるものの、前期に実施した構造改革の効果などを織り込み、売上高営業利益率は13.3%と前期比2.6ポイント上昇する計画。その他、営業外損益と特別損益の大きな計上の予定はない。配当は、1株当たり14円と前期比2円の増配の予定。前期から1円増配の普通配当13円に19/3期の連結売上高が100億円突破したことを記念した記念配当1円を加えた配当となる。

(2)最近のトピックス

海外子会社(中華人民共和国)の設立手続き完了

中国では、昨年買収したLAA社.が保有するLinical Accelovance China Ltd.(所在地:北京、以下“LAC”)が既に事業を展開しており、日本及び欧州の製薬会社から中国を含む国際共同試験等の委託を受けるとともに、複数の開発案件の打診を受けている状況にある。今後拡大が予想される中国での国際共同試験実施に対する製薬会社の需要に応えるとともに、スピード、品質及びスポンサーの利便性を更に向上させるため、中国・上海に日本本社直轄の子会社「立力科(上海)医薬科技有限公司」(英語名称:Linical China Co., Ltd.)を設立した。 同社は、今後当該現地法人の規模と拠点を拡大すると共に、中国での効率的な事業基盤の確立を検討し、中国市場を含む製薬会社の多様なグローバル開発ニーズに対応していく方針である。会社設立日は、2019年5月28日で同社が100%出資する。

ハンガリーにおける孫会社設立同社の100%出資の連結子会社である LINICAL Europe Holding GmbH が、ハンガリーに全額出資による子会社を設立した。欧州では、既にドイツを中心として複数の国に拠点を有し事業を展開しているが、欧州での国際共同試験の受託体制の強化を目的とし、LINICAL Europe Holding GmbH が、LINICAL Europe GmbHのハンガリー支店を会社化したもの。会社設立日は、2019年3月26日。

5.今後の注目点

同社の19/3期決算は、前期比24.1%の増収も同34.3%営業減益の厳しい結果となった。これは買収したLAA社において、買収後に契約締結直前での発注の見合わせがあったこと、複数件の受託プロジェクトの開発中止などが発生したこと、新規受託が計画を下回ったことなどが影響した。これを受け、同社はLAA社の構造改革を実施した。余剰人員の整理、拠点の統廃合、既存の米国、欧州部門等との重複機能等統合による業務の効率化などがその内容である。前期に実施した積極的な構造改革が今期業績にどの様な成果をもたらすのか、今後のLAA社の業績動向が注目される。こうした厳しい収益環境であった一方で、同社の受注は順調に拡大している。LAA社の連結寄与の効果があったものの、19年5月15日現在の受注残高は、18/3期末比35.7%増加している。これは、今年1月に日本、韓国、中国及びシンガポール(一部契約締結手続き中)の4カ国で実施する大型の国際共同試験を獲得(一部契約締結手続き中)したことが寄与した。これ以外にも、米国やアジア、欧州を含めた国際共同試験案件など多くの新規案件の打診を受けている模様であり、今後更なる大口受注獲得の可能性が高まっている。LAA社の買収により、日本、中国を含むアジア、米国、欧州でのグローバル受託体制が強化された成果と言えよう。同社の業績拡大の先行指標となる今後の受注残の動向が注目される。また、同社は今年5月に中国・上海に日本本社直轄の子会社「立力科(上海)医薬科技有限公司」を設立した。今後も積極的な人員の増強など、早期の事業拡大を目指す方針である。今後いかなる戦略で中国市場を開拓していくのか、今後の取組みとその成果についても注目していきたい。

<参考:コーポレートガバナンスについて>

◎組織形態および取締役・監査役の構成>

|

組織形態 |

監査役会設置会社 |

|

取締役 |

11名、うち社外2名 |

|

監査役 |

3名、全員社外監査役 |

◎コーポレートガバナンス報告書

コーポレート・ガバナンス・コード適用以降のコーポレート・ガバナンス報告書直近の提出日、2019年7月2日。<基本的な考え方>

当社は、その有している医薬品開発の技術をもって国内大手製薬会社のパートナーとして医薬品開発に貢献し、医薬品の分野から社会全体の期待に応えてまいります。さらに、企業価値を高めていくためには、健全性と透明性が確保された迅速な意思決定を可能にする体制の整備が必要であると考えております。 この考えに基づき、最重要課題であるコンプライアンスの徹底を含む内部統制の強化を図っております。

<コーポレート・ガバナンス・コード各原則の実施について>実施をしないコードのおもな原則と理由

|

原則 |

実施しない理由 |

|

【原則4-7 独立社外取締役の役割・責務】 |

当社は、経営陣等から独立した立場に立って実効的な経営の監督を確保するとともに、その豊富な経験および知見にしたがい助言を得ることで中長期的な企業価値の向上を確保するという観点から、医薬品業界に精通し、深い知識・経験を有する社外取締役を2名選任いたしました。今後、社外取締役の役割・責務を存分に果たせる体制を構築してまいります。 |

|

【補充原則4-8-2 独立社外取締役の有効な活】 |

当社は、独立社外取締役の経営陣との連絡・調整や監査役または監査役会との連携に係る体制を整備してまいります。 |

|

【原則4-9 独立社外取締役の独立性判断基準及び資質】 |

当社は、一般株主と利益相反が生ずるおそれがない客観的な独立性判断基準等の開示に関して慎重に検討をしてまいります。 |

|

【補充原則4-10-1 任意の仕組みの活用】 |

当社は、経営陣幹部・取締役の指名・報酬などに係る取締役会の機能の独立性・客観性と説明責任を強化する方策を検討してまいります。 |

<開示している主な原則>

|

原則 |

開示内容 |

|

【原則1-4 政策保有株式】 |

当社は、 株価変動というリスクの回避のため、また資本効率の向上のためという2つの理由から、協業・提携のための株式保有等の必要がある場合を除き、上場株式を保有しません。 |

|

【補充原則4-11③ 取締役会・監査役会の実効性確保のための前提条件】 |

当社は、当社取締役会において取締役会の実効性に関し分析・評価を行った結果、下記の通り実効的に運営されている旨結論を得ました。なお、昨事業年度の取締役会は定例、臨時含め計13回開催され、経営戦略、投資等の様々な経営課題、業務執行に関し活発な議論がなされました。 1)取締役会規程に則り重要案件を漏れなく議案として選定し、取締役会を毎月開催することにより、適時・適切に審議している。 2)取締役会の審議に先立ち、経営会議等の経営会議体にて、問題点・課題、リスクおよびその対策を明確にさせ、議論の実効性を高めている。 3)取締役会で円滑かつ活発な議論を行い、十分な検討を行うため、取締役会資料を事前に配付している。 4)全取締役に加え、全社外監査役(独立役員)と、オブザーバーとして顧問弁護士、全執行役員、経営企画室部長が毎月の取締役会に原則毎回参加し積極的に意見を述べることで、議論の客観性を高めている。 5)経営状況について各種会議体を通じ定期的な報告を受け、適切なリスク管理および業務執行の監視を実施している。 6)取締役会の経営監督機能を更に高めるために、豊富な経営経験を有する社外取締役を有することが重要と考え、前期より社外取締役を2名とし、社外監査役3名とあわせ計5名の独立役員が毎月の取締役会に原則毎回参加し積極的に意見を述べることで、議論の客観性を高めている。 |

|

【補充原則4-14② 取締役・監査役のトレーニング】

|

当社では、取締役・監査役自らが積極的に学ぶことに加え、職務の遂行に必要と考えられるテーマ(コンプライアンス、株主総会の動向等)に関する研修会を実施しています。その他業務執行状況を理解するためのオフィス視察、会議見学、インタビューの実施等の機会を設けております。また、第三者機関が開催する職務遂行に有用な研修会の情報も提供しております。 |

|

【原則5-1 株主との建設的な対話に関する方針】 |

当社では、企業と株主(潜在株主としての機関投資家や個人投資家を含む)の共通目的である企業価値の持続的成長を目指し、信頼関係を構築するために、業績、経営戦略、資本政策、リスク、コーポレートガバナンス体制などについて以下の方法により継続的・建設的で透明・公正な対話を実施しております。 株主との対話は専務取締役CFOが統括を行い、面談の目的と効果、株主属性を勘案し、代表取締役社長、専務取締役CFOを中心とした経営幹部により対話者と対話方法を検討のうえ実施しています。IRは財務部ならびに経営企画室が中心となり社内関連部署から必要情報を収集し、分かり易い資料作成や説明により株主との対話を充実させています。 定時株主総会、決算説明会(年2回)、個人投資家向け説明会(年2回)、四半期決算開示毎の国内外機関投資家・アナリストとの会議、ホームページでのIR情報開示、個人投資家様からの電話・メール等による問い合わせへの個別対応などを通じて対話の機会を持ち、質問や要望、説明会での参加者情報やアンケート結果などをIR活動へ反映しています。 株主との対話を通じて把握した株主の関心や懸念は専務取締役CFOに集約し、経営分析や情報開示の在り方などの検討に活かしています。 IR活動や株主との対話においては、社内規程の定めるところに従い、適切にインサイダー情報を管理しております。なお、当社では決算情報に関する対話を控える沈黙期間を四半期決算期日の翌日から決算短信発表日までを沈黙期間としております。 |