ブリッジレポート:(2317) システナ 増収増益 次世代モビリティ推進にも貢献していく

逸見 愛親 会長 |

三浦 賢治 社長 |

株式会社システナ(2317) |

|

企業情報

|

市場 |

東証1部 |

|

業種 |

情報通信 |

|

代表者 |

逸見 愛親、三浦 賢治 |

|

所在地 |

東京都港区海岸一丁目2番20号 汐留ビルディング14階 |

|

決算月 |

3月 |

|

HP |

株式情報

|

株価 |

発行済株式数(自己株式を控除) |

時価総額 |

ROE(実) |

売買単位 |

|

|

1,787円 |

97,541,789株 |

174,307百万円 |

24.6% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

20.00円 |

1.1% |

52.70円 |

33.9倍 |

208.11円 |

8.6倍 |

*株価は07/26終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。ROE、BPSは前期末実績。

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

親会社株主帰属利益 |

EPS |

DPS |

|

2016年3月(実) |

42,695 |

3,172 |

3,208 |

2,249 |

22.65 |

32.00 |

|

2017年3月(実) |

46,255 |

3,693 |

3,407 |

2,197 |

22.42 |

36.00 |

|

2018年3月(実) |

54,320 |

5,170 |

5,147 |

3,542 |

36.32 |

46.00 |

|

2019年3月(実) |

59,742 |

6,902 |

6,706 |

4,584 |

47.00 |

16.00 |

|

2020年3月(予) |

63,147 |

7,865 |

7,622 |

5,140 |

52.70 |

20.00 |

*予想は会社予想。単位は百万円、円。

*2018年6月、1株を4株に分割(EPSを遡及修正)。

株式会社システナの2020年3月期第1四半期決算の概要と通期の見通しについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2020年3月期第1四半期決算概要

3.2020年3月期業績予想

4.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

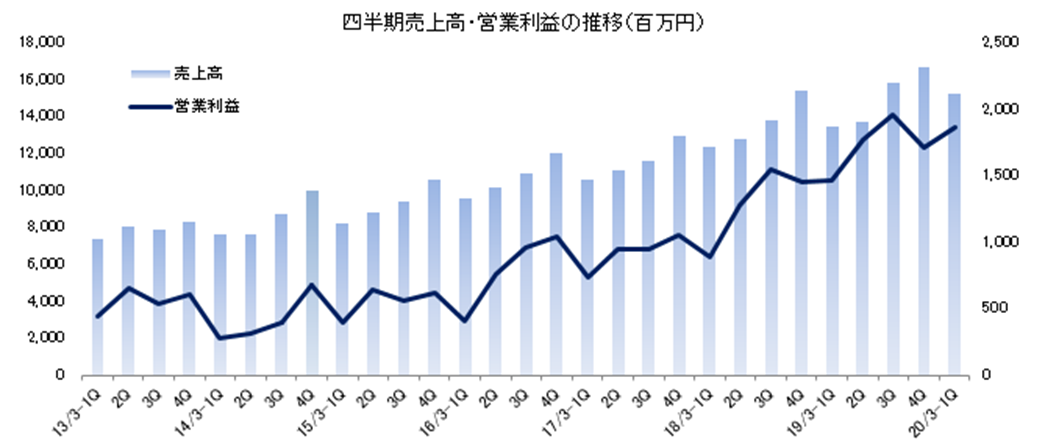

- 20/3期1Q(4-6月)は前年同期比13.1%の増収、同27.0%の営業増益。車載システムやネットビジネス分野を中心にソリューションデザイン事業の売上が同14.0%増、既存金融分野・業務自動化ソリューション等の新規サービス分野共に増加したフレームワークデザイン事業が同7.8%増、付加価値の高い請負型業務へのシフトが進んでいるITサービス事業が同11.3%増、Windows7搭載機の更新やサーバーソリューションを獲得したソリューション営業が同14.0%増、と主要事業の売上が収益性の改善を伴って増加した。

- 通期予想に変更はなく、前期比5.7%の増収、同14.0%の営業増益(上期の予想は非開示)。車載システム等の増加でソリューションデザイン事業の売上が同10.5%増加する他、フレームワークデザイン事業が同9.0%の増収、ITサービス事業が同11.0%の増収等、主要事業で増収・増益を見込んでいる。ソリューション営業は物販の減少で微減収が見込まれるが、高付加価値化で営業利益率が改善し増益が見込まれる。配当は、1株当たり上期末10円、期末10円の年20円を予定しており(予想配当性向38%)、4円の増配となる。

- 通期予想に対する進捗率は、売上高24.1%(通期実績ベースの前年同期22.6%)、営業利益23.7%(同21.3%)。実績ベースの前年同期の進捗率を上回る順調な立ち上がりとなった。また、6月にはソフトバンク(株)やトヨタ自動車(株)等の共同出資会社であるMONET Technologies(株)が設立した「MONETコンソーシアム」に参画した。これまでに培ってきた技術を活かして、次世代モビリティサービスの推進と移動における社会課題の解決に貢献していく考え。今後の展開に期待したい。

1.会社概要

2010年4月1日に(株)システムプロが、持分法適用会社だったカテナ(株)を吸収合併して誕生。旧(株)システムプロのモバイル端末の設計・開発・検証に係る技術・ノウハウとオープン系技術、旧カテナ(株)の金融分野の業務知識及び基盤系技術を融合した事業展開により新たな領域の開拓を進めている。連結子会社9社及び持分法適用会社3社と共にグループを形成している。

1-1 会社の経営の基本方針 - 安定と成長のバランスを重視した経営

経営目標は、「日本を代表するIT企業となり、日本経済を底辺から支える」。その実現のために、「破壊と創造」、「安定と成長」、「保守と革新」という、相反する課題をバランス良くコントロールし、常に振り子の中心点に経営の軸足を置いたバランス経営を基本方針としている。

1-2 目標とする経営指標

目標とする経営指標として、安定した高配当、高い株主資本利益率、高い売上高営業利益率を掲げており、その実現に向け、経営の基本方針に則り、高収益体質を目指して行く考え。当面の目標(中期経営目標)として、24/3期に連結売上高1,010億円、営業利益152億円(営業利益率15%)、一人当たり営業利益260万円、ROE25%を掲げている。

1-3 事業内容とシステナグループ

事業は、ソリューションデザイン事業(20/3期第1四半期売上構成比36.7%)、フレームワークデザイン事業(同8.9%)、ITサービス事業(同13.3%)、ソリューション営業(同39.1%)、クラウド事業(同1.9%)、海外事業(同0.1%)、及び投資育成事業(同0.4%)に分かれる(調整額△0.4%)。

20/3期より、コンシューマサービス事業に区分されていた事業を、ソリューションデザイン事業及び投資育成事業に区分変更し、コンシューマサービス事業セグメントを廃止した。

ソリューションデザイン事業 (株)システナ、(株)ProVision、(株)IDY、HISホールディングス(株)、SystenaVietnam Co.,Ltd.

モバイル端末開発で培ったノウハウを強みとする自動運転やテレマティクス等の「車載」、電力、交通、航空、宇宙、防衛等の「社会インフラ」、通信キャリア、Eコマース、教育、電子書籍等の「ネットビジネス」、スマートフォン、家電、ロボット等の「スマートデバイス/ロボット/AI」及びワークフローや受発注システム等の「業務システム」の5つのカテゴリーに経営資源を集中させている。いずれのカテゴリーも、IoT関連のシステムやサービスの開発及び検証の引き合いが活発である。また、ベトナムの現地法人Systena Vietnam Co.,Ltd.が、ソフトウェア開発・検証評価・保守運用、ITサービス全般等を手掛けるオフショア拠点としての機能を担っている。

フレームワークデザイン事業 (株)システナ、(株)ProVision、Systena Vietnam Co.,Ltd.

国内外の生・損保や銀行を顧客として、金融系システム開発や基盤系システムの開発を行っている。生損保業務では、情報系、契約管理業務、保険料計算、代理店業務から営業管理業務に至るまで幅広い業務ソリューションの開発実績を有し、銀行業務では、メインフレームへの対応はもちろん、オープンシステムの分野においても、営業店系システム及び対外系チャネルシステム等で豊富な開発実績を有する。現状では、業務の大半を金融系システムの開発・運用が占めているが、ITサービス事業やソリューション営業との連携による両事業が有する顧客へのクロスセル、或いはスマホアプリやWebアプリ等のソリューションでのソリューションデザイン事業との連携により、金融系の深耕と他業種への横展開を進めている。また、ソリューションデザイン事業と同様にSystena Vietnam Co.,Ltd.がオフショア拠点としての機能を担っている。

ITサービス事業 (株)システナ、東京都ビジネスサービス(株)

システムやネットワークの運用・保守、ヘルプデスク、ユーザーサポート、データ入力、大量出力等のITアウトソーシングサービスを手掛ける。顧客は電機メーカー、金融機関、外資系企業、官公庁等。

ソリューション営業事業 (株)システナ

ITプロダクト(サーバー、PC、周辺機器、ソフトウェア)の企業向け販売やシステムインテグレーションを手掛ける。ハード販売型のビジネスからサービス提供型のビジネスへシフトを進めており、ITサービス事業等とも連携して所有から利用(クラウド等)へと変化するニーズを取り込む事で事業拡大、高付加価値化を図っている。顧客は電機メーカー、外資系企業等。

クラウド事業 (株)システナ

クラウド型サービスの導入支援からアプリケーションの提供までを手掛けており、「G Suite」と同社開発の「Cloudstep」を組み合わせたシステナ版グループウェアのクラウドサービスや昨年5月にサービスを開始したクラウド・データベースサービス「Canbus.\キャンバスドット」、スマートフォン向けフィッシング対策ソリューション「Web Shelter」などを提供している。現在、パブリック・クラウドに特化しているが、プライベート・クラウドへの対応も進めている。尚、「Cloudstep」とは、「G Suite」等のクラウド型サービスの使い勝手を向上させるための業務アプリケーションや運用者向け管理ツール等の総称。

海外事業 Systena America Inc. Systena Vietnam Co.,Ltd.米国の現地法人はモバイルや通信関連の開発・検証支援と米国の最新技術・サービスの動向調査・インキュベーションを二本柱とし、ベトナムの現地法人はソフトウェア開発・検証評価・保守運用、ITサービス全般等を手掛けるオフショア拠点との位置づけ。

投資育成事業 (株)インターネットオブシングス、(株)GaYa

戦略子会社(株)インターネットオブシングスが、IoT、ロボット、FinTech、ソーシャルメディア関連の企画・開発・販売・サービス提供を手掛けている他、(株)GaYaがスマートフォン向けゲームコンテンツの開発・大手SNSサイトへの提供及び他社が開発・リリースしたゲームの運営受託を手掛けている。

システナグループ

|

連結子会社 |

出資比率 |

事業内容 |

|

(株)ProVision |

100% |

モバイル端末ソフト開発支援、同ソフト・アプリの品質評価、システム運用・保守 |

|

東京都ビジネスサービス(株) |

51% |

データ入力、大量出力等(東京都との共同出資の重度障がい者雇用モデル企業) |

|

(株)IDY |

76.7% |

各種通信デバイス・通信ソフトウェアの販売、無線通信に関わる各種開発 |

|

(株)GaYa |

65% |

スマートフォン向けソーシャルゲームの企画・開発・提供、受託開発・開発支援等 |

|

(株)インターネットオブシングス |

100% |

IoT、ロボット、FinTech、ソーシャルメディア関連の企画・開発・販売等のサービス提供 |

|

Systena America Inc. |

100% |

米国現地法人。モバイル及び通信関連の開発・検証支援、各種ソリューション提供。最新技術やサービスの動向調査および事業化 |

|

Systena Vietnam Co.,Ltd. |

100% |

ベトナム現地法人。ソフトウェア開発・検証評価・運用・保守、ITサービス全般 |

|

持分法適用会社 |

出資比率 |

事業内容 |

|

HISホールディングス(株) |

25.36% |

システム構築、パッケージソフト開発・販売(北海道を拠点とするニアショア開発) |

|

StrongKey, Inc. |

28.84% |

暗号化及び認証製品の開発・販売 ※StrongAuth, Inc.から社名変更

|

|

ONE Tech, Inc. |

50% |

全米屈指のPFを持つPlasma社との合弁会社。IoTソリューションパッケージの開発・販売 |

※連結子会社は、上記の他、東京都ビジネスサービス(株)の子会社(株)ティービーエスオペレーション。持分法適用会社StrongKey, Inc.及びONE Tech, Inc.はSystena America Inc.を通して出資。

1-4 新中期経営計画(20/3期~24/3期)

24/3期に連結売上高1,010億円、営業利益152億円の達成を目指す中期5ヵ年計画が進行中である。生産性を20%向上させて営業利益率15%、ROE25%に引き上げる考え。この目標の達成に向けて、「データ経営による生産の向上」を経営の大方針とし、営業強化、自社商材・自社サービスの拡充、成長分野への集中投資、既存事業のスクラップアンドビルドを行うと共に、米国での投資育成事業であるIoTビジネスと暗号化セキュリティ事業を通じて海外事業も積極的に展開していく。

尚、今後10年で最も伸びる分野と位置付けるオートモーティブ、キャッシュレス・決済、ロボット・IoT・RPA・クラウド及び自社製品・自社サービスの分野に経営資源を集中させていく考え。

|

19/3期 実績 |

構成比・利益率 |

20/3期 予想 |

構成比・利益率 |

24/3期 計画 |

構成比・利益率 |

|

|

ソリューションデザイン |

21,214 |

35.5% |

23,450 |

37.1% |

40,950 |

40.6% |

|

フレームワークデザイン |

5,294 |

8.9% |

5,770 |

9.1% |

9,400 |

9.3% |

|

ITサービス |

7,827 |

13.1% |

8,692 |

13.8% |

11,060 |

11.0% |

|

ソリューション営業 |

24,032 |

40.2% |

24,000 |

38.0% |

36,580 |

36.2% |

|

クラウド |

1,129 |

1.9% |

1,230 |

2.0% |

1,970 |

1.9% |

|

海外事業 |

120 |

0.2% |

150 |

0.2% |

640 |

0.6% |

|

投資育成事業 |

397 |

0.7% |

305 |

0.5% |

400 |

0.4% |

|

調整額 |

-272 |

-0.5% |

-450 |

-0.7% |

– |

– |

|

連結売上高 |

59,742 |

100.0% |

63,147 |

100.0% |

101,000 |

100.0% |

|

ソリューションデザイン |

3,666 |

17.3% |

4,408 |

18.8% |

8,100 |

19.8% |

|

フレームワークデザイン |

841 |

15.9% |

968 |

16.8% |

1,600 |

17.0% |

|

ITサービス |

1,067 |

13.6% |

1,220 |

14.0% |

2,350 |

21.2% |

|

ソリューション営業 |

1,155 |

4.8% |

1,242 |

5.2% |

2,300 |

6.3% |

|

クラウド |

197 |

17.5% |

64 |

5.2% |

500 |

25.4% |

|

海外事業 |

-31 |

– |

-15 |

– |

250 |

39.1% |

|

投資育成事業 |

5 |

1.3% |

-22 |

– |

100 |

25.0% |

|

連結営業利益 |

6,902 |

11.6% |

7,865 |

12.5% |

15,200 |

15.0% |

*単位:百万円

2.2020年3月期第1四半期決算概要

2-1 第1四半期連結業績

|

19/3期 1Q(4-6月) |

構成比 |

20/3期 1Q(4-6月) |

構成比 |

前年同期比 |

|

|

売上高 |

13,476 |

100.0% |

15,246 |

100.0% |

+13.1% |

|

売上総利益 |

2,953 |

21.9% |

3,399 |

22.3% |

+15.1% |

|

販管費 |

1,485 |

11.0% |

1,535 |

10.1% |

+3.4% |

|

営業利益 |

1,468 |

10.9% |

1,864 |

12.2% |

+27.0% |

|

経常利益 |

1,419 |

10.5% |

1,817 |

11.9% |

+28.0% |

|

親会社株主帰属利益 |

943 |

7.0% |

1,230 |

8.1% |

+30.5% |

*単位:百万円

前年同期比13.1%の増収、同27.0%の営業増益

売上高は前期比13.1%増の152億46百万円。ITS(高度道路交通システム)やモビリティサービス、或いは5G通信関連を中心にソリューションデザイン事業の売上が同14.0%増、既存金融分野・業務自動化ソリューションを中心とした新規サービス分野共に増加したフレームワークデザイン事業が同7.8%増、付加価値の高い請負型業務へのシフトが進んでいるITサービス事業が同11.3%増、Windows7搭載機の更新需要に加え、多くのサーバーソリューションを獲得したソリューション営業が同14.0%増、と主要事業の売上が増加した。

営業利益は同27.0%増の18億64百万円。人員増強等でクラウド事業が減益となった他、先行投資段階にある海外事業が営業損失となったものの、ソリューションデザイン事業の利益率が17.3%と2.7ポイント改善する等、主要事業で収益性が改善した。

2-2 セグメント別動向

ソリューションデザイン事業

売上高56億01百万円(前年同期比14.0%増)、営業利益9億70百万円(同35.7%増)。車載分野では、同社の強みである通信をキーワードに、ITS(高度道路交通システム)に関わるアプリケーション開発やモビリティサービスに関わる新たな領域で受注・売上が増加。社会インフラ分野では、5G通信のインフラ整備、IoT機器を活用したスマート駐車場、スマートガス等、収益性の高い領域を中心に売上が伸びた。この他、ネットショッピング市場に関わるECサイト開発、キャッシュレス決済に関わる開発、更には5Gに向けたサービスの改修及び新規開発・評価業務等で、ネットビジネス分野の売上が増加した他、OSS(Open Source Software)を活用した短納期・低コストのサービス提供によるDXの実現を含むソリューションの提供で業務システムの売上も増加した(DXとはDigital Transformation(デジタル変革)の略で、最新のデジタル技術を駆使して戦略やプロダクト、業務フロー等を変革する事)。

一方、スマートフォン、家電、ロボット等のプロダクト開発に関わるスマートデバイス・ロボット・AI分野は、減少するスマートフォンの開発業務から撤退し、品質検証業務に特化すると共に、「ロボット・情報家電」、「人工知能(AI)」、「IoT関連機器」の開発業務へのシフトを進めている。

フレームワークデザイン事業

売上高13億49百万円(前年同期比7.8%増)、営業利益2億30百万円(同28.0%増)。当事業は、既存顧客を中心とした金融分野と業務自動化ソリューションを中心とした新規サービス分野にカテゴライズし、双方の顧客ニーズを捉えて受注拡大に繋げている。

この第1四半期は、既存金融分野、新規サービス分野共に売上が増加した。既存金融分野は、前期から続く大型保険システムの開発や金融・保険の新規の業務システム開発が増収に寄与。新規サービス分野では、プロダクトベンダーとの協業、展示会やセミナー等のプロモーション、キャンペーン等の成果で注力している業務自動化ソリューションのライセンス販売が増加した他、その他の開発支援等も増加した。

ITサービス事業

売上高20億24百万円(前年同期比11.3%増)、営業利益は2億52百万円(同14.0%増)。人材動員力を強みとした「ヘルプデスク」、「システムオペレーター」等の従来の派遣型サービスから、「ITサポート」、「ITインフラ構築」といった請負型業務へのシフトが進んでいる事に加え、顧客のプロフィット部門を中心に戦略的IT活用を支援する付加価値の高い「PMO」案件が増加した(「PMO」とは、Project Management Officeの略で、プロジェクトマネジメントを統括・管理・サポートする業務)。また、働き方改革に対応した「AIチャットボット」、「ITトレーニング」、「eラーニング」、更には情報セキュリティに対するリスクマネジメントとしての「セキュリティ導入支援・訓練・教育」やWindows7のサポート終了を見据えた「Windows10移行」、「スマートデバイス導入」等で新規顧客の開拓が進んだ他、採用手法の多様化により事業拡大に不可欠な人材の拡充も進んだ。

ソリューション営業

売上高59億59百万円(前年同期比14.0%増)、営業利益4億09百万円(同26.6%増)。「ITを活用した生産性の向上」や「働き方改革」をキーワードにした、モバイル、セキュリティ、クラウド等のソリューションの提供と、同社社内での部門間連携の強化に取り組んでいる。

この第1四半期は、モバイルPCとクラウドソリューションサービスの提案及びクラウドとオンプレミスサーバーによるハイブリッド環境の構築に力を入れた結果、Windows7搭載機の更新需要に加え、開発を含むシステムの一括案件など多くのサーバーソリューションを獲得した事で、大幅な収益性の改善を伴って売上が増加した。

クラウド事業

売上高2億82百万円(前年同期比24.3%増)、営業利益18百万円(同51.6%減)。「G Suite」や「Microsoft Office365」と連携するグループウェア『Cloudstep』の機能強化が既存顧客のニーズを捉えアップセルに繋がった。また、同社の強みの一つであるシステムインテグレーションが求められる大型案件の受注にも成功し、売上の押し上げ要因となった。

この他、DXを実現するビジネスアプリプラットフォーム『Canbus.(キャンバスドット)』(6月に経済産業省「IT導入補助金」の対象に認定された)の引き合いが、スタートアップ企業や働き方改革などDXを推進する大手企業の部門を中心に増加した。

ただ、利益面では、『Cloudstep』の機能強化や、サポート力の向上に向けた人員の増強と育成等での先行投資が負担になった。当事業は当初から先行投資負担による減益を見込んでおり、20/3期通期で前期比67.6%の営業減益となる見込み。

海外事業

売上高22百万円(前年同期比10.4%増)、営業損失18百万円(前年同期は営業損失16百万円)。「IoTプラットフォーム」や「暗号化と次世代認証セキュリティ・ソリューション」関連の開発費など先行投資を吸収できなかったものの、既存顧客(大手製造業)からの継続受注に加え、前期末に始まった東海岸の新規日系顧客からの追加開発案件の獲得で米国子会社の売上が増加した他、ベトナム子会社でのオフショア開発も増加した。

尚、米国子会社とPlasma社との合弁会社ONE Tech社は、Plasma社の「IoTプラットフォーム」がオーストラリアで大規模な農業IoTに採用された事に伴い、当該案件のAI部分の開発を進めており、直近では在米日系企業からのIoT系案件の引き合いも増えている。

また、CCPA(後述)の2020年1月施行を控え、世界各国の中央銀行、大手金融機関、軍事機関等、グローバルで多くの導入実績があるStrongKey社の暗号化と次世代認証セキュリティ・ソリューション『Tellaro』の問い合わせが増えている。今期下期からの日本での販売本格化に向けて、日本語化や日本仕様の追加開発、マニュアル整備、マーケティング活動及び営業戦略の立案に加え、雑誌広告も開始した。日本にとどまらず、アジア・米国での共同ビジネスも加速させていく考え。

CCPAとは、California Consumer Privacy Actの略で、消費者に自身の個人情報の取扱いをコントロールする権利を与えるためのカリフォルニアの州法。対象はカリフォルニア内の企業だけにとどまらず、一定の売上($25百万)を上げており、かつカリフォルニア州民の個人情報(名刺やメールアドレス等を含む)等を取得した事のある企業が対象となる。

投資育成事業

(株)インターネットオブシングスが、Canbus.の顧客向けに、IoTでIT経営を実現するためのデータ活用アプリケーション(Canbus.スマートフォンアプリ)の開発、企業内のデータをCanbus.に取り込むためのIoTセンサーの開発、更には車の情報を取り込むためのOBDⅡ(自己診断機能インタフェース)モジュールの開発を行っている。

スマートフォン向けゲームコンテンツの開発・運営を行う(株)GaYaが、自社開発したSNSゲームを大手SNSサイトへ提供すると共に、他社が開発・リリースしたゲームの運営も受託している。今期からゲーム以外のシステム設計・開発も受注するべく、海外オフショアとの連携を強化している。この第1四半期は、サービス中の受託タイトル及び受託開発案件の終了が重なる中、既存タイトルで新イベントを開催しゲーム内の活性化を図った。

|

19/3期 1Q(4-6月) |

構成比・利益率 |

20/3期 1Q(4-6月) |

構成比・利益率 |

前年同期比 |

|

|

ソリューションデザイン |

4,913 |

36.5% |

5,601 |

36.7% |

+14.0% |

|

フレームワークデザイン |

1,251 |

9.3% |

1,349 |

8.9% |

+7.8% |

|

ITサービス |

1,818 |

13.5% |

2,024 |

13.3% |

+11.3% |

|

ソリューション営業 |

5,225 |

38.8% |

5,959 |

39.1% |

+14.0% |

|

クラウド |

227 |

1.7% |

282 |

1.9% |

+24.3% |

|

海外事業 |

20 |

0.1% |

22 |

0.1% |

+10.4% |

|

投資育成事業 |

111 |

0.8% |

63 |

0.4% |

-43.2% |

|

調整額 |

-91 |

-0.7% |

-56 |

-0.4% |

– |

|

連結売上高 |

13,476 |

100.0% |

15,246 |

100.0% |

+13.1% |

|

ソリューションデザイン |

715 |

14.6% |

970 |

17.3% |

+35.7% |

|

フレームワークデザイン |

179 |

14.4% |

230 |

17.1% |

+28.0% |

|

ITサービス |

221 |

12.2% |

252 |

12.5% |

+14.0% |

|

ソリューション営業 |

323 |

6.2% |

409 |

6.9% |

+26.6% |

|

クラウド |

37 |

16.7% |

18 |

6.5% |

-51.6% |

|

海外事業 |

-16 |

– |

-18 |

– |

– |

|

投資育成事業 |

5 |

5.3% |

1 |

2.1% |

-77.1% |

|

調整額 |

– |

– |

– |

– |

– |

|

連結営業利益 |

1,468 |

10.9% |

1,864 |

12.2% |

+27.0% |

*単位:百万円

*19/3期までコンシューマサービス事業に区分していた(株)GaYaの事業とそれ以外の事業を、20/3期より、投資育成事業とソリューションデザイン事業に区分している。

2-3 財政状態

|

19年3月 |

19年6月 |

|

19年3月 |

19年6月 |

|

|

現預金 |

14,376 |

13,302 |

仕入債務 |

6,056 |

4,776 |

|

売上債権 |

13,486 |

11,984 |

未払法人税 |

1,853 |

295 |

|

流動資産 |

29,166 |

26,737 |

賞与引当金 |

1,494 |

541 |

|

固定資産 |

4,738 |

4,279 |

負債 |

13,312 |

10,195 |

|

資産合計 |

33,904 |

31,017 |

純資産 |

20,592 |

20,822 |

*単位:百万円

第1四半期末の総資産は前期末との比較で28億87百万円減の310億17百万円。季節要因で、現預金、未払法人税等、賞与引当金等が減少した。自己資本比率66.2%(前期末59.9%)。

尚、取締役及び執行役員に対する株式報酬制度の導入に伴う第三者割当増資により自己株式410,400株を8月13日に処分する(処分価格:1株につき1,803円)。

3.2020年3月期業績予想

3-1 通期連結業績

|

19/3期 実績 |

構成比 |

20/3期 予想 |

構成比 |

前期比 |

|

|

売上高 |

59,742 |

100.0% |

63,147 |

100.0% |

+5.7% |

|

営業利益 |

6,902 |

11.6% |

7,865 |

12.5% |

+14.0% |

|

経常利益 |

6,706 |

11.2% |

7,622 |

12.1% |

+13.7% |

|

親会社株主帰属利益 |

4,584 |

7.7% |

5,140 |

8.1% |

+12.1% |

*単位:百万円

前期比5.7%の増収、同14.0%の営業増益予想

既存事業の深堀と新規事業展開で主力事業の売上が増加し、引き続き収益性の改善も進む見込み。

事業別では、引き合いが強い「インターネットサービス」や、注力する「車載システム」、「ロボット」、「AI」の増加でソリューションデザイン事業の売上が同10.5%増加する他、「保険システム」、「決済」、「基盤構築」を軸とした成長性・収益性の高いプロジェクトの寄与でフレームワークデザイン事業の売上が同9.0%、プロジェクトで培ったノウハウや英語対応で差別化が可能な「ITサポート」、「ITインフラ」、「PMO」、「LABO」といった付加価値の高いサービスで請負型業務へのシフトが進むITサービス事業の売上が同11.0%、それぞれ増加。いずれの事業も収益性の改善も進む見込み。

一方、ソリューション営業は物販の減少で前期比微減収が見込まれるものの、高付加価値化で営業利益率が改善する。

この他では、引き続き働き方改革関連での需要が見込めるクラウド事業が同8.9%、GDPR等の規制強化に合わせてStorngKey社のセキュリティ製品の販売を本格する海外事業が同24.8%増加する見込み。クラウド事業は「Canbus.」を中心とした自社サービスの売上拡大に向けた先行投資が負担となり、前期比増収ながら67.6%の減益が見込まれる。

配当は1株当たり上期末10円、期末10円の年20円を予定しており(予想配当性向38%)、4円の増配となる。

3-2 セグメント別見通し

|

19/3期 実績 |

構成比・利益率 |

20/3期 予想 |

構成比・利益率 |

前期比 |

|

|

ソリューションデザイン |

21,214 |

35.5% |

23,450 |

37.1% |

+10.5% |

|

フレームワークデザイン |

5,294 |

8.9% |

5,770 |

9.1% |

+9.0% |

|

ITサービス |

7,827 |

13.1% |

8,692 |

13.8% |

+11.0% |

|

ソリューション営業 |

24,032 |

40.2% |

24,000 |

38.0% |

-0.1% |

|

クラウド |

1,129 |

1.9% |

1,230 |

2.0% |

+8.9% |

|

海外事業 |

120 |

0.2% |

150 |

0.2% |

+24.8% |

|

投資育成 |

397 |

0.7% |

305 |

0.5% |

-23.3% |

|

調整額 |

-272 |

-0.5% |

-450 |

-0.7% |

– |

|

連結売上高 |

59,742 |

100.0% |

63,147 |

100.0% |

+5.7% |

|

ソリューションデザイン |

3,666 |

17.3% |

4,408 |

18.8% |

+20.2% |

|

フレームワークデザイン |

841 |

15.9% |

968 |

16.8% |

+15.1% |

|

ITサービス |

1,067 |

13.6% |

1,220 |

14.0% |

+14.2% |

|

ソリューション営業 |

1,155 |

4.8% |

1,242 |

5.2% |

+7.5% |

|

クラウド |

197 |

17.5% |

64 |

5.2% |

-67.6% |

|

海外事業 |

-31 |

– |

-15 |

-10.0% |

– |

|

投資育成 |

5 |

1.3% |

-22 |

-7.2% |

-520.4% |

|

調整額 |

– |

– |

– |

– |

– |

|

連結営業利益 |

6,902 |

11.6% |

7,865 |

12.5% |

+13.9% |

*単位:百万円

*20/3期よりコンシューマサービス事業は投資育成に含める。

4.今後の注目点

通期予想に対する進捗率は、売上高24.1%(通期実績ベースの前年同期22.6%)、営業利益23.7%(同21.3%)、経常利益23.8%(同21.2%)、最終利益23.9%(同20.6%)。実績ベースの前年同期の進捗率を上回る順調な立ち上がりとなった。

また、6月にはソフトバンク(株)やトヨタ自動車(株)等の共同出資会社であるMONET Technologies(株)が設立した「MONETコンソーシアム」に参画した。「MONETコンソーシアム」はMONET Technologies(株)が運営を行っている業界団体であり、日本におけるMaaSオープンプラットフォームの構築及びMaaS普及促進、移動における社会課題の解決や新たな価値創造を活動内容としている。同社グループでは、システナが開発した車両情報管理ソフトウェアプラットフォーム「WebMotive」と、グループの(株)インターネットオブシングスで開発した車向けのIoTモジュールを使い、MaaS普及に向けた研究開発を行ってきた。これに、システナが有するスマートフォン等の通信デバイスへの組込み技術、金融や業務系システム開発ノウハウ、Webやクラウドシステム等の開発で培った技術を組み合わせて、次世代モビリティサービスの推進と移動における社会課題の解決に貢献していく考え。今後の展開に期待したい。

参考:コーポレート・ガバナンスについて

◎組織形態及び取締役、監査役の構成

|

組織形態 |

監査役会設置会社 |

|

取締役 |

9名、うち社外2名 |

|

監査役 |

4名、うち社外4名 |

◎コーポレート・ガバナンス報告書(更新日:2019年06月25日)

基本的な考え方

当社は、激しい経営環境の変化に対応し、経営の効率性を高めるために迅速な意思決定によるスピード経営を推し進め、永続的な事業発展と株主価値の増大および株主への継続的な利益還元を行っていくと同時に、株主、顧客、取引先、従業員および地域社会などのステークホルダー(利害関係者)との利害を調和させ、全体としての利益を最大化することを目指し、かつ、経営の健全性確保およびコンプライアンス(法令遵守)の徹底に努めるためにコーポレート・ガバナンスを強化させていきたいと考えております。このため、外部専門家(監査法人、主幹事証券会社、弁護士、社会保険労務士、司法書士等)やステークホルダーからの指摘や提言を真摯に受け止め、経営の公平性、透明性に関して更なる充実を図る所存であり、持ち前の当社の機動性を活かし、会社規模に応じた体制を構築し、株主などのステークホルダーを絶えず意識した上場企業として一層の自己改革を図り、コーポレート・ガバナンスの強化と適時適切な情報開示に努める所存であります。

<実施しない主な原則とその理由>

【補充原則4-1-3 最高経営責任者等の後継者の計画】

当社には創業者である代表取締役会長と50代前半の代表取締役社長と2名の代表取締役がおります。当社は創業者である代表取締役会長が最高経営責任者として選択と集中の経営方針のもと経営の舵取りを直接行っているオーナー企業という発展段階にあり、現時点での後継者の計画については今後の事業環境および経営方針に左右されるため、最高経営責任者の専権事項とすることが当社の発展に向けた一番の方法であると考えております。このため、現在のところ取締役会は具体的な後継者計画の策定・運用には関与しておりません。今後、必要に応じて検討してまいります。

【補充原則4-3-3 最高経営責任者を解任するための客観性、適時性、透明性のある手続きの確立】

当社は創業者でありオーナー経営者でもある代表取締役会長が最高経営責任者として経営の大きな方向性の舵取り行い、代表取締役社長が最高執行責任者として業績等の適切な評価をもって社内を統率する体制を取っております。加えて代表取締役はいずれも独立役員の要件を満たした6名(社外取締役2名と社外監査役4名)の社外役員から牽制を受ける体制になっており、代表取締役を解任するような事態が生じた場合は独立役員からの提言をもとに取締役会にて議論のうえ、決定することで対処できると考えております。このため、現在のところ取締役会は最高経営責任者を解任するための客観性、適時性、透明性のある手続きの確立を行っておりません。今後、必要に応じて検討してまいります。

【補充原則4-10-1 任意の指名委員会・報酬委員会など、独立した諮問委員会の設置】

当社の取締役9名のうち独立社外取締役は2名であり、取締役会の過半数には達しておりませんが、社外監査役4名とともに社外役員6名全員が東京証券取引所の定めに基づく独立役員の要件を満たしており、各々の独立役員が専門的な知見と豊富な経験を活かし、取締役会における特に重要な事項の審議に当たり、積極的に意見を述べるとともに、適時適切な助言が行われているため、現在のところ、独立した諮問委員会の設置は行っておりません。今後、必要に応じて検討してまいります。

<開示している主な原則>

【原則1-4 政策保有株式】

当社は、政策保有株式として上場株式を保有しない方針であり、政策保有株式として保有する株式はありません。

【原則1-7 関連当事者間の取引】

当社は、取締役の利益相反取引・競業取引を取締役会の付議・報告事項としており、取引毎に取締役会による事前承認・結果の報告を実施しております。