ブリッジレポート:(9616)共立メンテナンス RevPARは想定を上回り推移

石塚 晴久 会長 |

上田 卓味 社長 |

株式会社共立メンテナンス(9616) |

|

会社情報

|

市場 |

東証1部 |

|

業種 |

サービス業 |

|

会長 |

石塚 晴久 |

|

社長 |

上田 卓味 |

|

所在地 |

東京都千代田区外神田 2-18-8 |

|

決算月 |

3月 |

|

HP |

株式情報

|

株価 |

発行済株式数 |

時価総額 |

ROE(実) |

売買単位 |

|

|

5,250円 |

38,990,696株 |

204,701百万円 |

12.6% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

47.00円 |

0.9% |

261.60円 |

20.07倍 |

2,040.75円 |

2.6倍 |

*株価は6/12終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。ROE、BPSは2019年3月期実績。

*DPS、EPSは2020年3月期予想、数値は四捨五入。

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

1株あたり 年間配当金 |

|

2016年3月(実) |

135,053 |

10,244 |

9,775 |

5,970 |

314.56 |

52.00 |

|

2017年3月(実) |

135,828 |

11,815 |

11,514 |

7,135 |

368.70 |

62.00 |

|

2018年3月(実) |

152,021 |

13,087 |

12,928 |

8,778 |

225.86 |

40.00 |

|

2019年3月(実) |

162,811 |

14,567 |

14,321 |

9,567 |

245.41 |

45.00 |

|

2020年3月(予) |

183,000 |

15,700 |

15,400 |

10,200 |

261.60 |

47.00 |

*2017年4月1日付で普通株式1株につき2株の割合で株式分割を実施。(予)は会社予想。

共立メンテナンスの2019年3月期決算の概要と2020年3月期見通しについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.中期経営計画「Kyoritsu Jump Up Plan」

3.2019年3月期決算

4.2020年3月期業績見通し

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 19/3期は、前期比7.1%増収、10.8%経常増益。ホテル事業では自然災害の影響を受けたものの全社を挙げて早期に克服、RevPAR(客室稼働率×平均客室単価)が前期を上回って好調に推移した。寮事業では一時的要因により期初稼働率が前期を下回ったが、期中に挽回し安定的な成長を実現した。開業準備費用等の発生があったものの、会社予想を上回る着地となり、1株あたり年間配当金は5円増配の45.0円。

- 20/3期は12.4%増収、7.5%経常増益を見込む。寮事業の期初稼働率は98.7%と前期比1.0pp増の好調なスタート。増益率が前期よりも鈍いのは、盤石な事業基盤構築のための先行的な開発投資や顧客満足度向上のための大規模リニューアルおよびシステム投資等を20/3期は政策的に実施すると見込んでいるため。なお、特殊費用を除いた実質ベースでは15.4%(会社予想7.8%)の営業増益を見込む。1株あたり年間配当金は47.0円(うち、上期22.0円)を予定している。

- 19/3期は自然災害が相次いだにもかかわらず早期に克服、20/3期は寮事業で期初稼働率が98.7%と好調なスタートを切った。ホテル事業では好調なインバウンド顧客の取り込みが継続することに加えて、昨年相次いだ自然災害の反動も20/3期の成長率の伸びを後押しすることが考えられる。従来から苦戦していたのが顧客向けのインターネットサービスの質的向上だが、様々な対策を打ち出しており、成果が現れれば「鬼に金棒」といったところか。PERは20倍を超えているものの、実質2桁増益であることや会社予想が保守的なこと、中長期の成長性を加味すると株価には見直し余地があるといえるだろう。

1.会社概要

“ライフステージにおける様々な場面での「食」と「住」さらに「癒し」のサービスを通じて、広く社会の発展に寄与する”と言う経営方針の下、「現代版下宿屋」(食事付きの寮の運営)を中心にした寮事業、「温泉感覚を取り入れた大浴場」と「美味しい朝食」といった寮事業のノウハウを活かしたホスピタリティ重視のビジネスホテルや「リーズナブルで質の高いリゾートライフ空間の創造と提供」をテーマに掲げたリゾートホテルのホテル事業、オフィス(事務所)・レジデンス(住居)のビルメンテナンス、ビル賃貸及び賃貸代行、駐車場運営等の総合ビルマネジメント事業、外食やレストラン運営受託のフーズ事業等を展開。知名度と実績で他社を凌駕する主力の寮事業を安定収益源とし、ホテル事業の育成により成長を加速している。

事業の種類別セグメントと売上構成(19/3期)は次の通りである。

|

事業セグメント |

事業内容 |

売上構成比 |

| 寮事業 | 学生寮・社員寮・ドミール・受託寮の管理運営事業 |

27.5% |

| ホテル事業 | ドーミーイン事業(ビジネスホテル事業)、

リゾート事業(リゾートホテル事業) |

44.0% |

| 総合ビルマネジメント事業 | オフィス(事務所)及びレジデンス(住居)等の施設管理 |

8.7% |

| フーズ事業 | 外食事業、受託給食事業、

ホテルレストラン等の受託運営事業 |

3.9% |

| デベロップメント事業 | 建設・企画・設計・仲介事業、分譲マンション事業、不動産流動化事業、

その他開発付帯事業 |

8.9% |

| その他

(報告セグメントに含まれない事業セグメント) |

シニアライフ(高齢者向け住宅の管理運営)事業、PKP(自治体向け業務受託)事業、単身生活者支援事業及び保険代理店事業、総合人材サービス事業、融資事業及び事務代行業等 |

7.0% |

*売上構成比は、事業セグメント間取引消去前

<沿革>

設立は1979年9月。食の世界に長く携わった創業者 石塚晴久氏が調理人として企業の給食施設の運営受託を開始した。翌80年には千葉県佐倉市に、木造2階建て(四畳半が28室)の民間学生寮「学生会館」第一号棟が誕生。「食」を第一として、「学生の健康と元気こそが親の安心」との考えのもと、提携先の学校名を冠した学生会館事業を展開。東京・神奈川地区、名古屋地区、大阪地区へとエリアを拡大した。85年4月には、「一室から借りる事ができ、朝夕2食付き」を特徴とし、ゆっくり身体を癒せる「大浴場」も重視した社員寮事業を開始。87年5月には、学生寮、社会人寮、給食施設等の受託事業で培った「賄いのノウハウ」を活かし外食事業に展開。93年6月に本社移転(東京都千代田区)を経て、同年7月に長野県でリゾートホテル事業に、8月に埼玉県でビジネスホテル事業に参入した。翌94年9月、現在のJASDAQ市場へ上場(店頭登録)、99年3月の東証二部上場を経て、01年9月に東証一部上場となった。

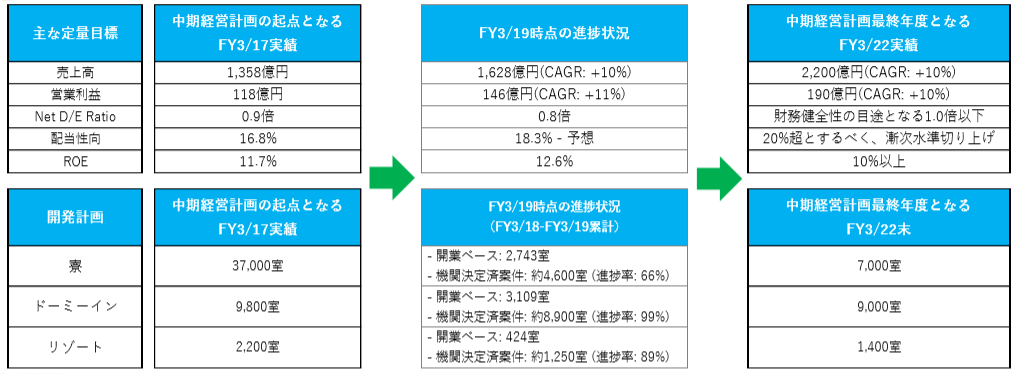

2.中期経営計画「Kyoritsu Jump Up Plan」 :18/3期~22/3期の5ヶ年計画と進捗

18/3期からスタートした新中期経営計画「Kyoritsu Jump Up Plan」 は初年度から好調に推移し、数値目標については寮・ホテルの施設開発を含め、当初想定を大きく上回って進捗している。

(1)「Kyoritsu Jump Up Plan」骨子

名称 「Kyoritsu Jump Up Plan」

基本方針

Ⅰ.顧客満足度の向上

顧客満足度向上に繋がる商品・サービスを創造し、 顧客からの当社への評価を高め、さらなる信頼を得る。

Ⅱ.開発の先行的実施

事業拠点を拡大し、盤石な基盤を構築する。

期間 2017年4月~2022年3月

主な定量目標と進捗状況

(同社資料より)

(2)顧客満足度向上のための重点施策

1.人材育成強化

事業の拡大スピードに応じた人材確保を図る。

積極的に新卒採用を実施するとともに、顧客の要望・気持ちに応えることのできる、能力の高い人材の安定確保に取り組む。

人材の安定的確保・・・採用力の更なる強化に加え、定着(離職防止)も促進。

新卒採用数

|

19年4月 |

20年4月 |

21年4月 |

|

296名(実績) |

300名(予定) |

300~320名(予定) |

|

総合職:31名 |

総合職:22名 |

総合職:20名 |

|

ホテル:260名 |

ホテル:270名 |

ホテル:290名 |

|

シニア:5名 |

シニア:8名 |

シニア:10名 |

(同社資料を元にインベストメントブリッジ作成)

19年4月にはネパール、ベトナム、中国、韓国などから留学生57名を採用。外国籍の採用人数に制限はなく、優秀な人材なら積極的に採用する方針。

寮事業で培った学校との良好な関係を活用し、学校からの紹介という力強い採用ルートを持つ。19年4月に採用した同社寮利用校出身者は全採用者の49.7%に相当する147名であった。

↓

研修プログラムの充実・・・サービスレベルの維持・向上、階層別研修制度の充実

↓

多様な人材の活用・・・グローバル化へ対応すべく、多様な人材を確保・活用

↓

顧客満足度の向上

2.寮事業

商品ラインナップの拡充と付加価値の向上

顧客のニーズに応える新たな価値を創出

(同社資料より)

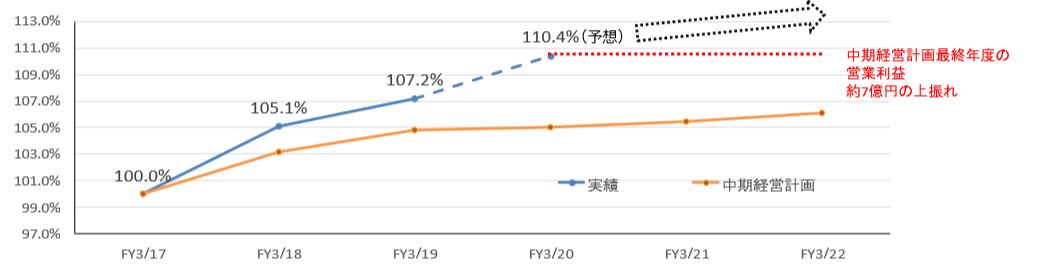

3.ホテル事業

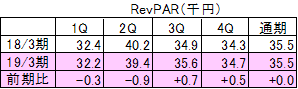

ドーミーインRevPARが当初予定以上の伸び

(同社資料より)

訪日外客数は17/3期2,482万人、18/3期2,977万人、19/3期は3,163万人と、政府が目指す20年4,000万人も射程圏内に入ってきた。こうしたことを背景に稼働率、客室単価とも好調に推移しており、RevPARは中期計画の想定を上回って推移している。

(注)RevPARは客室稼働率×平均客室単価により算出されるホテル事業のKPI(Key Performance Indicator)として重視される指標のひとつ。

(3)開発計画

持続的な成長に向けた寮・ホテルの開発計画。

中期経営計画期間中の開発予定室数は寮事業で7,000室、ドーミーインで9,000室、リゾートで1,400室。

19/3期末における進捗率は寮事業で66%、ドーミーインで99%、リゾートでは89%に達している。

(同社資料より)

(4)財務方針

開発投資は5年間で総額1,400億円が見込まれる。

当初計画ではキャッシュ・フロー700億円、オフバランス(セール&リースバック)300億円、外部資金調達400億円で賄う考えだったが、三井住友ファイナンス&リースと14物件650億円の流動化が具体化したことに加え、他の物件でも不動産流動化にかかる成約確度が高まるなど、オフバランスによる資金調達は当初計画を大きく上回る見通し。ネットD/Eレシオも1.0倍以下に抑え、財務健全性を確保(19/3期末の同レシオは0.8倍)。

(5)目標配当性向

13/3期以降連続して増配しつつも10%台にとどまる配当性向は、22/3期までに20%超を目指す。

(6)企業認知度向上の施策

■「箱根駅伝」「出雲駅伝」中継番組での企業TVCM

■TBSラジオ 番組提供 企業ラジオCM

■共立リゾートTVCM 北海道エリア 九州エリア

■日本女子サッカーリーグ2019年オフィシャルスポンサー

■各種IRイベント参画等

(7)顧客満足度向上の施策

■総合顧客ネットワークの構築・強化

・顧客への最適なおもてなしの提供に資するカスタマーデータの活用

顧客が同社を利用する際に、カスタマーデータを事前に保持していることで、より適切な接遇が可能に顧客の利用履歴データをマーケティングにも有効活用するとともに、カスタマーデータの保全・管理を徹底

・顧客からの理解を得て、末永く利用されるためのメンバーシッププログラムの設計

お得意先や何度も利用する顧客に、家族で利用できる特典やサービスを設計

・自社予約チャネルの利用を通じて、メリットが享受できるポイントプログラムの企画スタート

ホテル予約サイト会員数18年3月55万人→19年3月67万人(+23.1%)

貯まりやすく使いやすい共通ポイントプログラム(*)とのタイアップ(*)ドコモの「dポイント」と18年11月より提携。19年4月より同ポイント利用サービスもスタート。

■入寮者向けアプリ“Domico”の開発

・スマホで簡単に喫食申し込み・同キャンセル連絡を当日受付

・スマホで外泊届の提出も可能に

3.2019年3月期決算

(1)連結業績

|

18/3期 |

構成比 |

19/3期 |

構成比 |

前期比 |

11月予想 |

予想比 |

|

|

売上高 |

152,021 |

100.0% |

162,811 |

100.0% |

+7.1% |

164,600 |

-1.1% |

|

売上総利益 |

33,806 |

22.2% |

37,581 |

23.1% |

+11.2% |

– |

– |

|

販管費 |

20,719 |

13.6% |

23,014 |

14.1% |

+11.1% |

– |

– |

|

営業利益 |

13,087 |

8.6% |

14,567 |

8.9% |

+11.3% |

14,300 |

+1.9% |

|

経常利益 |

12,928 |

8.5% |

14,321 |

8.8% |

+10.8% |

13,900 |

+3.0% |

|

親会社株主に帰属する当期純利益 |

8,778 |

5.8% |

9,567 |

5.9% |

+9.0% |

9,500 |

+0.7% |

*単位:百万円

*数値には(株)インベストメントブリッジが参考値として算出した数値が含まれており、実際の数値と誤差が生じている場合があります(以下同じ)。

前期比7.1%の増収、同10.8%の経常増益

売上高は前期比7.1%増の1,628億11百万円。

大学進学率の上昇や企業による寮制度導入の増加及び、年々高まっているインバウンド需要など、基幹事業である寮事業、ホテル事業への追い風となる事業環境が継続した。一方で、6月以降に相次いで発生した地震や集中豪雨などの予期せぬ自然災害に見舞われた。こうした中、全社を挙げて自然災害の影響を早期に克服するとともに、中期経営計画の骨子である「顧客満足度の向上」に伴う営業の積極的な推進及び「開発の先行的実施」による事業基盤の強化・拡大を着実に実施した。また、引き続き寮事業と親密性が高い「大学箱根駅伝」への協賛をはじめ、テレビCM放映や国内外の各種IRイベントへの参画等により、企業認知度の向上にも取り組んだ。

利益面では、自然災害の影響に加え、開業準備費用等約18億70百万円や、顧客満足度向上のための大規模リニューアル費用等約2億90百万円などの発生はあったものの、寮事業が安定的な成長を実現したことに加え、ホテル事業においては、重要指標のひとつであるRevPAR(客室稼働率×平均客室単価)が前期を上回って好調に推移した。この他、不動産流動化による利益もあり、これらの一時的な減益要因を吸収し、利益は前期および会社予想を上回った。

(2)セグメント別動向

|

18/3期 |

構成比 |

19/3期 |

構成比 |

前期比 |

|

|

寮事業 |

47,052 |

27.2% |

48,936 |

27.5% |

+4.0% |

|

ホテル事業 |

70,160 |

40.5% |

78,342 |

44.0% |

+11.7% |

|

その他の事業 |

55,904 |

32.3% |

50,775 |

28.5% |

-9.2% |

|

調整額 |

-21,097 |

– |

-15,243 |

– |

– |

|

連結売上高 |

152,021 |

100.0% |

162,811 |

100.0% |

+7.1% |

|

寮事業 |

7,579 |

46.7% |

7,807 |

42.9% |

+3.0% |

|

利益率 |

16.1% |

– |

16.0% |

– |

– |

|

ホテル事業 |

7,155 |

44.1% |

8,219 |

45.2% |

+14.9% |

|

利益率 |

10.2% |

– |

10.5% |

– |

– |

|

その他の事業 |

1,489 |

9.2% |

2,172 |

11.9% |

+45.9% |

|

利益率 |

2.7% |

– |

4.3% |

– |

– |

|

調整額 |

-3,137 |

– |

-3,632 |

– |

– |

|

連結営業利益 |

13,087 |

100.0% |

14,567 |

100.0% |

+11.3% |

|

利益率 |

8.6% |

– |

8.9% |

– |

– |

*単位:百万円

*その他の事業 = 総合ビルマネジメント+フーズ+デベロップメント+報告セグメントに含まれない事業

営業利益率は主にホテル事業が牽引し、前期を0.3pp上回る8.9%。

寮事業

売上高は前期から4.0%増の489億36百万円、営業利益は3.0%増の78億7百万円。事業所数は前期比12ヶ所増の485ヶ所(受託除く)、定員数は同1,325名増の39,450名。

新規の学校専用寮の竣工時期に伴う一時的な空室の発生等により、期初稼働率が前期を0.6pp下回る97.7%となったものの、学生寮事業において契約数が従来の増加傾向に戻ったことに加え、社員寮事業の契約数が大幅に増加したことにより、19/3期末の契約者数は前期末から1,466名増の38,857名となった。19/3期の開業棟の売上高伸長が増収を牽引。

(同社資料を基にインベストメントブリッジ作成)

学生寮事業の売上高は前期から2.2%増の258億31百万円。進学率の上昇や海外からの留学生の増加等による高いニーズにより、国際学生会館2棟をはじめ新規寮の増加や新たな大学との提携もあり、契約数が増加した。

社員寮事業の売上高は前期から7.8%増の141億20百万円。雇用情勢の改善が引き続き追い風となったほか、企業による寮制度の導入が増加したことなどにより、大幅に契約数が増加した。

ドミール事業の売上高は前期から1.3%増の45億24百万円。ワンルームマンションタイプ寮として、提携学校・提携企業からの入居斡旋紹介はもちろんのこと、食事付き寮からの住み替え需要等に対応した。

受託寮事業の売上高は前期から5.8%増の44億59百万円。企業・学校が保有している寮を受託請負により管理運営する事業だが、「日本一の下宿屋としての運営力」により「お客様第一の心」をモットーに差別化を図って展開している。

利益面では、18/3期の開業棟が1億74百万円、19/3期の開業棟も開業消耗品費負担を吸収し、73百万円の増益要因となった。

ホテル事業

売上高は前期から11.7%増の783億42百万円、営業利益は14.9%増の82億19百万円。自然災害による影響を受けたが、国内旅行者やインバウンドの需要が引き続き増加したことに加え、顧客満足度の向上に資する施策を継続的に推進したこともあり、前期を上回るRevPARを達成した。今後オープン予定の新規事業所分を含めた開業準備費用等約16億50百万円や、顧客満足度向上のための大規模リニューアル費用約1億90百万円に加え、自然災害の影響も吸収した。

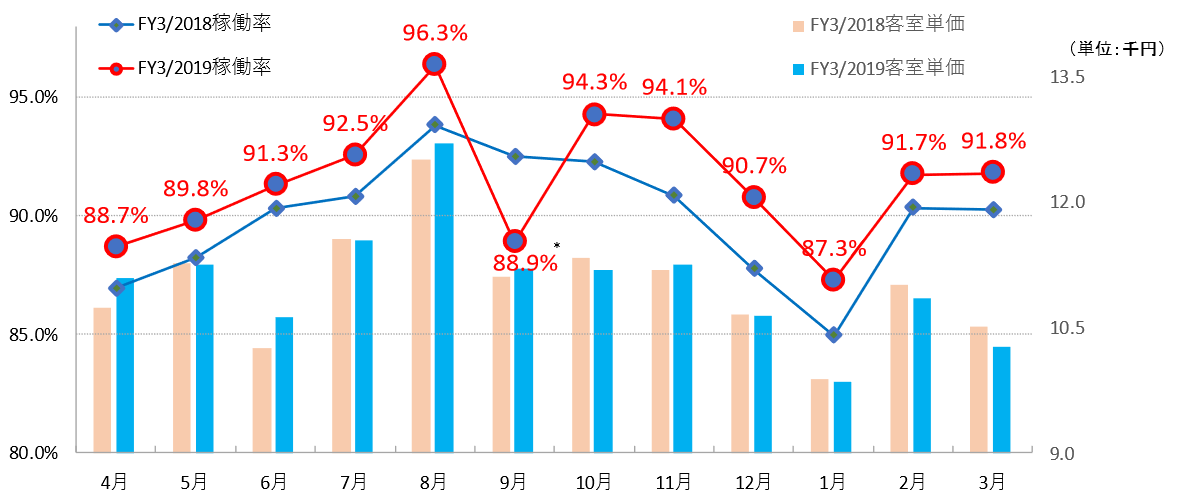

ドーミーイン(ビジネスホテル)事業

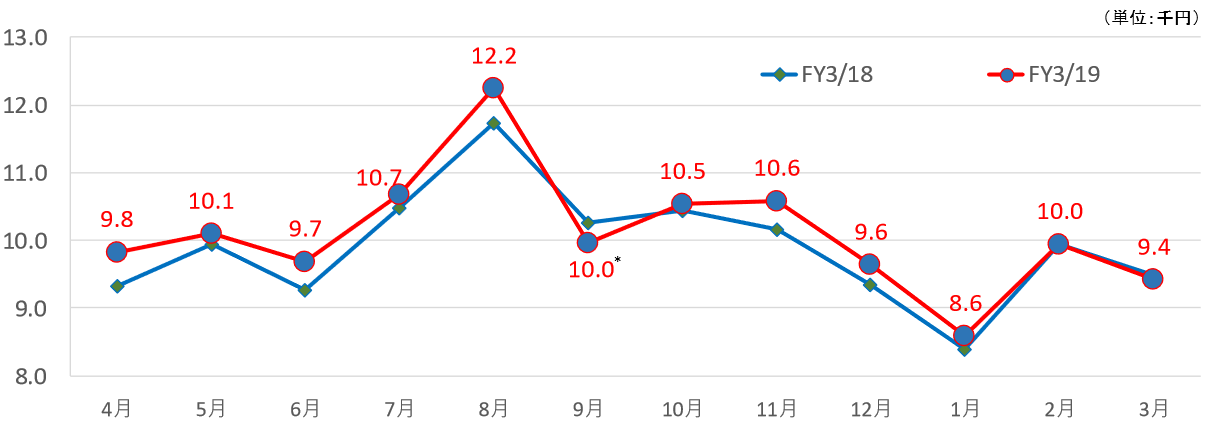

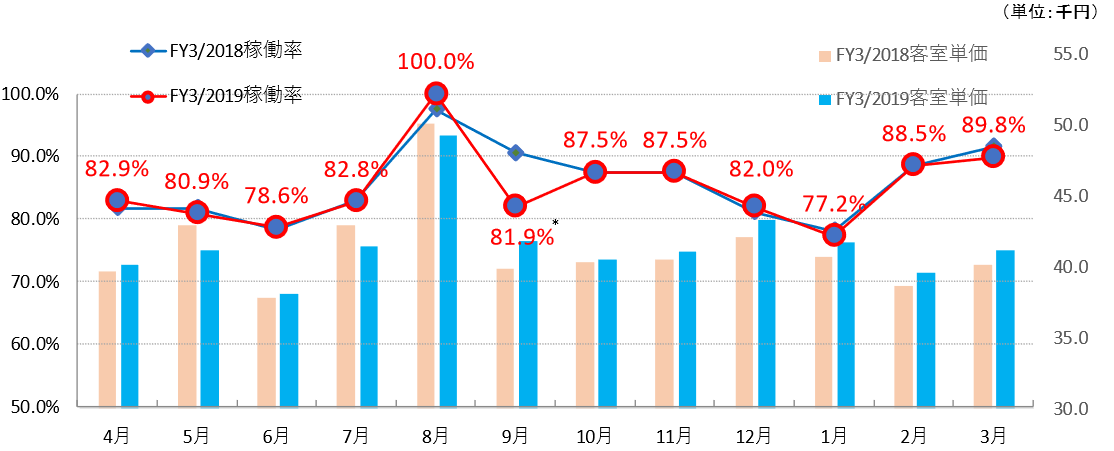

売上高は前期から17.7%増の467億92百万円。19/3期に「天然温泉 南部の湯 ドーミーイン本八戸」、「天然温泉 白糸の湯 ドーミーイン大分」、「天然温泉 浪華の湯 ドーミーイン大阪谷町」、「春日の湯 ドーミーイン後楽園」、「ドーミーイン・global cabin 浜松」、「天然温泉 玉藻の湯 ドーミーイン高松中央公園前」、「global cabin 横浜中華街」、「天然温泉 朝霧の湯 ドーミーインPREMIUMなんばANNEX」、「天然温泉 水都の湯 ドーミーインPREMIUM大阪北浜」の9事業所がオープンした。自然災害による影響もあったが、インバウンド顧客向けに全国でのチェーンメリットを活かして、被災エリア以外へ顧客を案内するなどの取組みを実施した。こうした施策も寄与し、インバウンド比率が引き続き前期を上回ったほか、多くの国内の顧客の利用もあり、稼働率、客室単価ともに上昇を継続した。70億51百万円の対前期増収のうち、19/3期開業棟が28億79百万円、18/3期開業棟が23億85百万円、既存棟が6億33百万円寄与した。営業利益は前期から18.1%(10億2百万円)増の65億円。18/3期開業棟が牽引(11億72百万円の増益)。

ドーミーインの既存事業所稼働率推移

* 18年9月に北海道地震、台風21号による被害が発生

(注)上表は17年4月以降に開業したホテル除きベースで表示している(上表に示した2期を同一条件下で比較できるようにするため)

(同社資料より

(同社資料を基にインベストメントブリッジ作成)

ドーミーインのRevParの推移

* 18年9月に北海道地震、台風21号による被害が発生

(注)上表は17年4月以降に開業したホテル除きベースで表示している(上表に示した2期を同一条件下で比較できるようにするため)

(同社資料より)

(同社資料を基にインベストメントブリッジ作成)

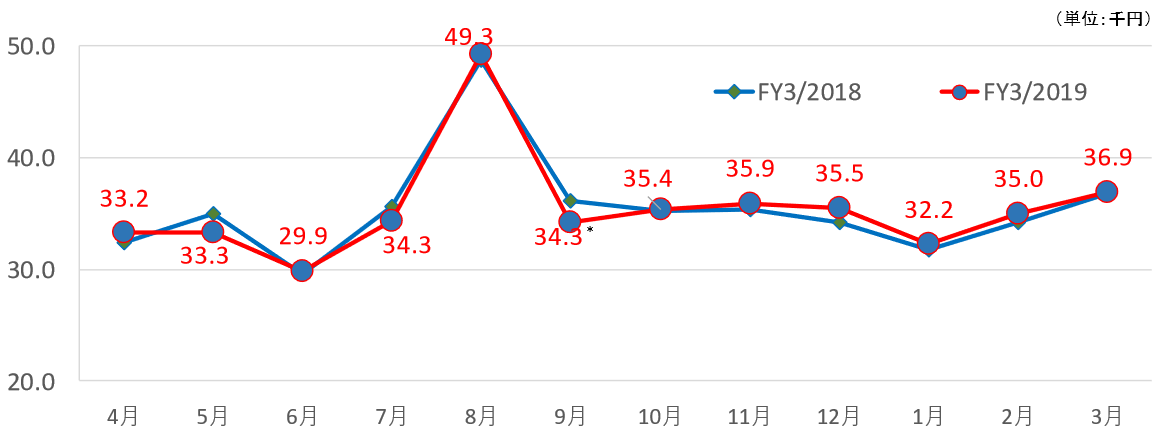

リゾート(リゾートホテル)事業

売上高は前期から3.7%増の315億50百万円。19/3期に九州地方第1号として「ラビスタ霧島ヒルズ」、岐阜白川郷には「天然温泉 ゆるりの湯 御宿 結の庄」の2事業所がオープンした。当期は、相次ぐ自然災害の影響により一時的に稼働率が低下し、立ち直りに若干時間を要したものの、顧客満足度向上に努めた事業運営によりRevPARを前期並みに維持した。個別稼働状況に応じた柔軟な人員配置をすることによりコスト管理を徹底し、営業利益は前期から3.8%増の16億75百万円となった。

リゾートホテルの既存事業所稼働率推移

* 18年9月に北海道地震、台風21号による被害が発生

(注)上表は17年4月以降に開業したホテル除きベースで表示している(上表に示した2期を同一条件下で比較できるようにするため)

(同社資料より)

(同社資料を基にインベストメントブリッジ作成)

リゾートホテルのRevParの推移

* 18年9月に北海道地震、台風21号による被害が発生

(注)上表は17年4月以降に開業したホテル除きベースで表示している(上表に示した2期を同一条件下で比較できるようにするため)

(同社資料より)

(同社資料を基にインベストメントブリッジ作成)

その他の事業

総合ビルマネジメント事業は売上高が前期から4.3%増の155億24百万円、営業利益は41.2%減の2億96百万円。建設案件の増加に伴い増収となったが、ビル管理部門における契約の一部終了などにより減益となった。

フーズ事業は売上高が前期から4.0%増の69億98百万円、営業利益は39.8%減の95百万円。ホテルレストラン受託事業の案件増加に伴い増収となったものの、外食事業の開業準備費用等の発生に伴い減益となった。

デベロップメント事業は売上高が前期から29.4%減の158億51百万円、営業利益は70.6%増の19億6百万円。建設案件の工期のずれにより、売上高の一部が次期に持ち越されたことなどにより減収となったが、不動産流動化や利益率の高い設計案件が増加したことなどにより増益となった。

シニアライフ事業(高齢者向け住宅の管理運営事業)、PKP事業(自治体向け業務受託事業)、単身生活者支援事業、保険代理店事業、総合人材サービス事業、融資事業及び事務代行業が属するその他事業は、売上高が前期から4.7%増の124億2百万円、営業損失1億25百万円(前期は営業損失2億90百万円)となった。なお、寮・ホテル事業に続く第三の事業の柱への成長が期待されるシニアライフ事業は、着実に収益を改善しつつある。

(3)財政状態及びキャッシュ・フロー(CF)

◎財政状態

|

18年3月 |

19年3月 |

18年3月 |

19年3月 |

||

|

現預金 |

17,298 |

16,643 |

仕入債務 |

7,998 |

6,788 |

|

たな卸資産 |

3,229 |

7,400 |

短期有利子負債 |

17,553 |

16,150 |

|

流動資産 |

38,353 |

41,056 |

長期有利子負債 |

60,892 |

66,802 |

|

有形固定資産 |

102,964 |

108,991 |

負債 |

119,090 |

122,961 |

|

無形固定資産 |

4,012 |

3,236 |

純資産 |

71,839 |

79,570 |

|

投資その他 |

45,036 |

48,569 |

負債・純資産合計 |

190,929 |

202,531 |

|

固定資産 |

152,013 |

160,796 |

有利子負債合計 |

78,445 |

82,952 |

*たな卸資産=販売用不動産+仕掛販売用不動産+未成工事支出金

*長期有利子負債には転換社債を含めて表示している

*単位:百万円

19/3期末の総資産は前期末から116億1百万円増の2,025億31百万円となった。土地及び仕掛販売用不動産の増加などによる。 負債は前期から38億70百万円増の1,229億61万円となった。有利子負債残高の増加による。純資産は前期から77億30百万円増の795億70百万円となった。利益剰余金の増加などによる。

自己資本比率は39.3%となり、前期末を1.7pp上回った。

なお、同社が重視するネットD/Eレシオは0.8倍と財務健全性は維持されている。

◎キャッシュ・フロー

|

18/3期 |

19/3期 |

前期比 |

||

|

営業キャッシュ・フロー |

13,029 |

17,963 |

+4,934 |

+37.9% |

|

投資キャッシュ・フロー |

-16,676 |

-21,474 |

-4,798 |

– |

|

フリー・キャッシュ・フロー |

-3,647 |

-3,511 |

+136 |

– |

|

財務キャッシュ・フロー |

5,804 |

2,606 |

-3,198 |

-55.1% |

|

現金及び現金同等物上期末残高 |

16,972 |

16,070 |

-901 |

-5.3% |

*単位:百万円

19/3期末の現金及び現金同等物の残高は前期末から9億1百万円減少し、160億70百万円となった。

営業CFは、売上債権及びたな卸資産の減少等により、前期から49億34百万円収入が増加し、179億63百万円の収入となった。

投資CFは有形固定資産の売却による収入減により、前期から47億98百万円支出が増加し、214億74百万円の支出となった。

財務CFは社債の発行による収入減と社債の償還による支出増により、前期から31億98百万円収入が減少し、26億6百万円の収入となった。

4.2020年3月期業績見通し

(1)連結業績見通し

|

19/3期 実績 |

構成比 |

20/3期 予想 |

構成比 |

前期比 |

|

|

売上高 |

162,811 |

100.0% |

183,000 |

100.0% |

+12.4% |

|

営業利益 |

14,567 |

8.9% |

15,700 |

8.6% |

+7.8% |

|

経常利益 |

14,321 |

8.8% |

15,400 |

8.4% |

+7.5% |

|

親会社株主に帰属する当期純利益 |

9,567 |

5.9% |

10,200 |

5.6% |

+6.6% |

*単位:百万円

前期から12.4%の増収、7.5%の経常増益を見込む

20/3期の業績見通しは、売上高が前期から12.4%増の1,830億円、経常利益は7.5%増の154億円。

寮事業では、期初稼働率が前期を1.0pp上回る98.7%となり、学生寮・社員寮ともに堅調に推移する見通し。入居者の多様化、ニーズの多様化に柔軟に対応するとともに、コストの適正化を通じてより安定的な収益構造の確立を目指す。

ホテル事業では、ドーミーイン事業では、「ドーミーイン前橋」、「ドーミーイン福井」、「ドーミーイン盛岡」、「御宿 野乃 浅草」、「ドーミーイン川崎」、「ラビスタ富良野ヒルズ」、「ドーミーイン水戸」、「御宿 野乃 金沢」の計8事業所(仮称を含む)、リゾート事業では、「越後湯沢温泉 湯けむりの宿 雪の花」、「湯治の里 秋の宮 稲住温泉」、「ことひら温泉 旅籠 敷島館」の計3事業所(仮称を含む)のオープンを予定している。中期経営計画の達成に向け、さらに開発を加速させるとともに、これに伴い必要となる人材も確保していく。

その他の事業についても、総合ビルマネジメント事業では、顧客からのさらなる信頼獲得に資する専門能力を含む技術力・商品力を向上させるとともに、総合力を高めた新組織体制にて質の高いビルサービスを提供し、市場競争力を積極的に強化する。フーズ事業では、より顧客満足度の高い商品・サービスを開発しつつ、経費管理を徹底し収益構造の改善に努める。デベロップメント事業では、共立グループの開発・出店計画を支援するとともに、外部取引先の開拓及び原価管理体制の強化を徹底する。その他事業では、シニアライフ事業及びPKP事業を次世代事業の柱とすべく、事業モデルを早期に確立し今後一層の収益の実現を図る。

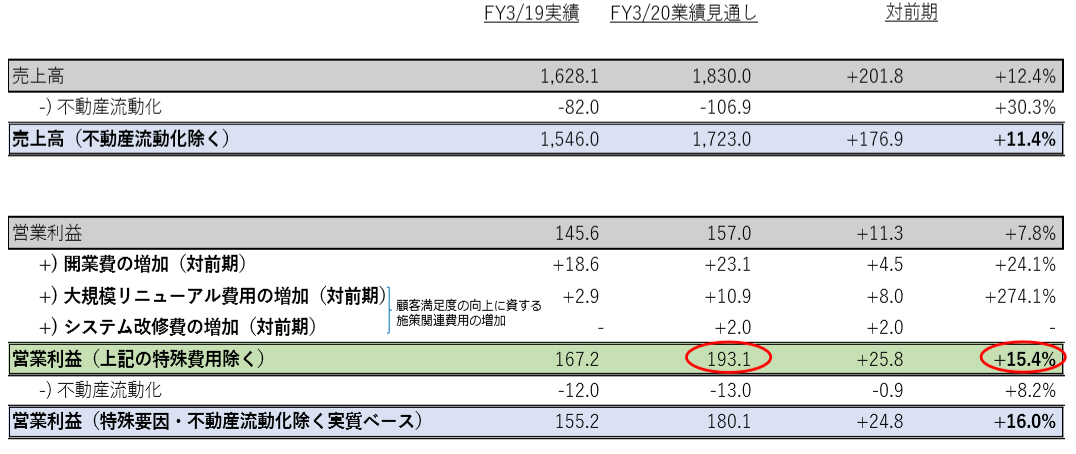

20/3期は利益の伸びが前期に比べて緩やかになる見通しが、これは、中期経営計画終盤における加速度的成長へ向けた盤石な事業基盤構築に資する先行投資にかかる費用の増加、具体的には、開業準備費用等が前期から4億50百万円増、顧客満足度向上のための大規模リニューアル費用が8億円増、同じくシステム開発費用が2億円増、合計で約14億50百万円の費用増が当期の業績見通しには織り込まれているため。

なお、上記の一時的に発生する政策的費用や不動産流動化影響を除いた、実質ベースの前期からの成長率にかかる見通しは以下の通り。

(同社資料より)

1株あたり配当金は年47.0円(うち上期22.0円)を予定している。

5.今後の注目点

19/3期は、自然災害が相次いだにもかかわらず、これを早期に克服し、期初の会社業績見通しを大きく上回った。20/3期は寮事業で期初稼働率が98.7%と好調なスタートを切った。ホテル事業では好調なインバウンド顧客の取り込みが継続することに加えて、昨年相次いだ自然災害の反動も20/3期の成長率の伸びを後押しすることが考えられる。従来から苦戦していたのが顧客向けのインターネットサービスの質的向上だが、様々な対策を打ち出しており、成果が現れれば「鬼に金棒」といったところか。中長期的には2020年の東京オリンピックに加えて2025年には大阪万博が決定、見通しもより明るくなった。PERは20倍を超えているものの、実質2桁増益であることや会社予想が保守的なこと、中長期の成長性を加味すると株価には見直し余地があるといえるだろう。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成(2019年6月26日現在)

| 組織形態 | 監査等委員会設置会社 |

| 取締役 | 13名、うち社外1名 |

| 監査等委員 | 3名、うち社外2名 |

◎コーポレート・ガバナンス報告書

更新日:2018年12月25日

<基本的な考え方>

当社は、創業以来「顧客第一を会社の心とする」を経営理念として、「食と住のサービスを通じ、広く社会の発展に寄与する」ことを経営方針としております。また、永続的発展と長期的な株主利益の最大化を目指すため、コーポレート・ガバナンスの充実が不可欠と考え、経営の意思決定の迅速化、経営の監督機能の強化、説明責任の重視・徹底、迅速かつ適切な情報開示等を行っており、透明性、健全性等を確保することが重要な経営課題であると認識しております。

また、当社は会社法に基づく機関として、株主総会、取締役会、監査等委員会、会計監査人を設置しており、これらの機関のほかに、コンプライアンス委員会、グループ経営情報交換会を設置しております。

<実施しない主な原則とその理由>

|

原則 |

実施しない理由 |

| 【補充原則4-10-1指名・報酬等の重要事項への独立社外取締役の関与・助言】

|

当社は取締役会の下に独立社外取締役を主要な構成員とする諮問委員会は設置しておりません。取締役会が指名・報酬の検討をする際には、複数の独立社外取締役による意見を参考にしております。 |

<開示している主な原則>

|

原則 |

理由 |

| 【原則1-4 いわゆる政策保有株式】

|

<政策保有に関する方針> 当社は、取引関係を強化する目的で、政策保有株式として取引先の株式を保有しております。当社経営企画部及び取引主管部署において、対象会社の現時点及び将来の収益性等を踏まえ、同社との取引関係の強化が当社の企業価値の維持及び向上に寄与するか否かという観点から、当該株式保有の適否について判断することとしています。

<政策保有の検証> 当社が保有する取引先の株式につきましては、全銘柄につき、当社経営企画部が毎年1回、取引主管部署に対して、当初の株式取得目的と現在の取引金額及び取引内容等の取引状況、資本コスト等による経済合理性を勘案の上、その保有状況を確認しております。 その結果、当該株式の保有が当初の株式取得目的に合致しなくなった株式は、売却等により縮減を図っております。検証内容については毎年、取締役会に報告しております。

<議決権行使の基準> 政策保有株式に係る議決権の行使につきましては、取引主管部署(会社)による対象会社との対話、当社経営企画部等の専門部署による検証を通じ、当該議案の内容が当社の企業価値の維持及び向上並びに株主価値の向上に資するものか否かを判断した上で、適切に議決権を行使いたします。 当社の企業価値及び株主価値を毀損するような議案につきましては、会社提案・株主提案にかかわらず、肯定的な議決権の行使を行いません。 |

| 【原則2-6 企業年金のアセットオーナーとしての機能発揮】 | 当社は規約型企業年金の制度を採用しており、その積立金の運用は、国内外の複数の運用機関へ委託し、個別の投資先選定や議決権行使を各運用機関へ一任することで、企業年金の受益者と会社との間で利益相反が生じないようにしています。 当社は担当部門が運用の専門性を高め、また、運用機関に対するモニタリングなどの期待される機能を発揮できるよう、財務・人事の専門性を有した人材を配置しております。 |

| 【原則4-11 取締役会・監査等委員会の実効性確保のための前提条件】

≪補充原則4-11-1≫ 取締役会全体のバランスと多様性及び規模に関する考え方

|

当社では、各取締役ともに企業経営、財務等豊富な知識、経験を備えており、また国籍や人種、性別にとらわれず選任する方針としております。 当社の取締役会は、各取締役ともに高い専門性を有し、全体として知識・経験・能力のバランスと多様性が確保された体制となっております。 加えて、社外取締役には、広い知識と見識を持つ人材を選任することにより、さらに多様性を確保する体制としております。 |

| ≪補充原則4-11-2≫取締役・監査等委員の兼任状況 | 当社では、取締役の兼任状況について、株主総会招集ご通知記載の参考書類にて毎年開示しております。 また、社外取締役を含む取締役の取締役会への出席率は高く、且つ活発な発言、質疑応答、議論がなされていることから、兼任社数は合理的な範囲内にあり、取締役は適切に役割・責務を果たしていると評価しております。 |

| ≪補充原則4-11-3≫ 取締役の実効性の評価 | 当社の取締役会の実効性につきましては、取締役の取締役会への出席率は高く、社外取締役を含む取締役により、活発な発言、質疑応答、議論がなされており、充分に実効性が確保されていると考えております。 |