ブリッジレポート:(6089)ウィルグループ 主力3事業が安定成長する中 注力3事業伸びる

池田 良介 会長 兼 CEO |

株式会社ウィルグループ(6089) |

|

会社情報

|

市場 |

東証1部 |

|

業種 |

サービス業 |

|

代表者 |

池田 良介 |

|

所在地 |

東京都中野区本町1-32-2 |

|

決算月 |

3月 |

|

HP |

株式情報

|

株価 |

発行済株式数(自己株式を控除) |

時価総額 |

ROE(実) |

売買単位 |

|

|

889円 |

22,236,097株 |

19,768百万円 |

16.3% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

18.00円 |

2.0% |

88.59円 |

10.0倍 |

309.28円 |

2.9倍 |

*株価は06/14終値。

連結業績推移(2020年3月期よりIFRS基準)

|

決算期 |

売上高・売上収益 |

営業利益 |

経常益・税前益 |

親会社所有者帰属利益 |

EPS |

DPS |

|

2016年3月(実) |

45,028 |

1,429 |

1,468 |

692 |

36.38 |

20.00 |

|

2017年3月(実) |

60,599 |

1,963 |

1,980 |

1,011 |

54.23 |

14.00 |

|

2018年3月(実) |

79,197 |

2,422 |

2,441 |

1,222 |

57.44 |

18.00 |

|

2019年3月(実) |

103,603 |

2,547 |

2,636 |

1,231 |

55.58 |

18.00 |

|

2020年3月(予) |

120,000 |

4,000 |

3,800 |

1,970 |

88.59 |

18.00 |

* 予想は会社予想。単位は百万円、円。

* 2016年12月、1株を2株に分割(2016年3月期EPSを遡及修正)。

ウィルグループの2019年3月期決算の概要と2020年3月期の見通しについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2019年3月期決算概要

3.2020年3月期業績予想

4.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 19/3期は前期比30.8%の増収、同5.2%の営業増益。主力3事業が同6%増と安定成長する中、注力3事業が同74%増と伸び、更なる成長を担う新規事業は同3倍に拡大。中計最終年度(20/3期)の目標としていた売上高1,000億円を1年前倒しで達成し、スタッフの処遇改善や、IT投資、IFRS適用化に向けた準備費用、更には戦略的採用費等を吸収した。1株当たり18円の期末配当を予定している(配当性向32.4%)。

- IFIRS基準となる20/3期は売上収益1,200億円(19/3期日本基準1,036億円)が見込まれ、営業利益は中計目標の40億円(同25.4億円)を目指す。ファクトリーアウトソーシング、介護ビジネス支援、海外HR、及びスタートアップ人材支援を中心に売上・利益が増加する見込み。IFRS適用に伴い、のれん償却停止等で7億円の営業利益押し上げ効果が発生する。配当は18円を予定しているが、予想配当性向が20.3%にとどまるため、目標とする総還元性向30%の達成に向け、増配もしくは自己株式の取得を実施すると思われる。

- 中期経営計画「Will Vision2020」(17/3期~20/3期)の最終年度がスタートした。中計前の16/3期の売上高・営業利益が450.億円・14億円だったので、4年間で売上高が2.7倍、営業利益が2.8倍に拡大する事になる。主力事業が拡大する中で健全な赤字部門を持つ経営戦略が奏功し、介護ビジネス支援及び海外HRが収益の柱として育ちつつある。また、いち早く外国人労働者の活用にも道筋を付けた。海外人材サービス市場の拡大と国内の人手不足は今後も続く。中期経営計画「Will Vision2020」後の更なる事業拡大が期待される。

1.会社概要

販売支援スタッフ、コールセンターオペレーター、食品業界を中心とした製造ラインスタッフ、介護施設等への人材派遣、人材紹介等、カテゴリー特化型の人材サービスを手掛ける持ち株会社。フィールドサポーターと呼ばれる社員が現場に常駐する「ハイブリッド派遣」が特徴。現場第一主義を掲げ他社との差別化を図っており、売上高1,000億円を目指し新規事業の創出にも注力している。

グループ会社は、セールス及びコールセンターのアウトソーシングを手掛ける(株)セントメディア、セールスプロモーションの(株)クリエイティブバンク、製造業に特化したサービスを手掛ける(株)エフエージェイ、及びアジア・オセアニアを中心に人材サービスを展開する海外子会社等、48社(国内15社 海外33社。2019年3月末現在)。

【1-1 WILLビジョン】

4つの事業領域で、期待価値の高いブランディングカンパニーを創出し、各領域においてNo.1の存在になる。

Working「働く」を支援する事業領域

Interesting「遊ぶ」を支援する事業領域

Learning「学ぶ」を支援する事業領域

Living「暮らす」を支援する事業領域

【1-2 事業内容】

事業は、「セールスアウトソーシング事業」、「コールセンターアウトソーシング事業」、及び「ファクトリーアウトソーシング事業」の主要3事業、「介護ビジネス支援事業」、「海外HR事業」、及び「スタートアップ人材支援事業」の注力3事業、及びその他(人材のみならず様々なビジネスの種蒔きを行っている)に分かれる。

19/3期の売上構成比は、セールスアウトソーシング事業21%、コールセンターアウトソーシング事業15%、ファクトリーアウトソーシング事業20%、介護ビジネス支援事業9%、海外HR25%、スタートアップ人材支援事業1%、その他8%。

(1)セールスアウトソーシング事業 (株)セントメディア、(株)クリエイティブバンク

携帯ショップや家電量販店においてスマートフォン等の販売業務を行うスタッフやアパレルショップ等で店頭販売を行うスタッフの派遣・業務請負や、2015年9月に子会社化した(株)クリエイティブバンクが手掛けるセールスプロモーションの企画・運営(広告代理店事業)の収益がセグメントされている(セールスプロモーションの企画運営から販売支援まで、トータルでサポートする体制を整えている)。

(2)コールセンターアウトソーシング事業 (株)セントメディア

通信会社向けを中心にコールセンターを運営する企業やテレマーケティングサービスを展開する企業に対するオペレーターの派遣や、オフィス向け人材派遣及び人材紹介サービスを提供している。また、自社のコールセンターでテレマーケティングの業務請負も行っている。

(3)ファクトリーアウトソーシング事業 (株)エフエージェイ

比較的景気変動の影響が少ない食品製造業(コンビニ向け弁当・惣菜等)を中心に、軽作業(検査、品質管理、仕分け、梱包等)を中心とした工程の業務請負、作業スタッフの派遣を行っている。

ウィルグループの人材派遣事業の強み ハイブリッド派遣

同社グループの人材派遣は、フィールドサポーター(FS、現場常駐社員)と呼ばれる同社の正社員が現場に入り派遣スタッフと一緒に同じ仕事をすると共に、同社の派遣スタッフを現場で日々管理・指導・教育する同社独自の派遣形態であり、同社の強みとなっている。ロイヤリティが高いFSが現場マネジメントを行う事で高品質なサービスの提供と顧客ニーズの吸い上げ及びニーズへの迅速な対応を実現し、独占オーダー(独占的に案件依頼先となるオーダー)の獲得、インストアシェアの拡大、ひいては強固な顧客基盤の確立につなげている。

(4)介護ビジネス支援事業 (株)セントメディア

連結子会社(株)セントメディアの事業領域である。未経験者を採用・教育して介護福祉士の補助を行う人材として派遣している。フルタイム勤務だけでなく、多様な勤務パターンに対応する事で派遣社員が働きやすい環境を用意している事も特徴。介護士の不足を背景に人材サービスの市場が急拡大した事を踏まえて14/3期に開始した。利益よりも事業拡大を優先し先行投資が続いていたが、19/3期より回収段階に入っている。

(5)海外HR事業

Scientec Consulting Pte. Ltd.(シンガポール、2014年8月子会社化)、Asia Recruit Holdings Sdn. Bhd.(マレーシア、2016年6月子会社化)、Ethos Corporation Pty Ltd(豪州、2017年1月同)、DFP Recruitment Holdings Pty Ltd(豪州、2018年1月同)等の連結子会社化が、ASEAN地域やオセアニア地域において、人材派遣、人材紹介等の人材サービスを展開している。

(6)スタートアップ人材支援事業 フォースタートアップス(株)

日本を代表する起業家や投資家との連携により、IPO済またはIPO予定の有力ベンチャー企業に対して、CxOや役員等、幹部クラスの人材紹介サービスを提供している。

上記の他、ALT(外国語指導助手)派遣、スポーツ業界人材紹介、IT技術者派遣、保育士紹介・派遣、クリニックに特化した医師紹介、外国籍アルバイトメディア、建設技術者派遣・紹介、ファンド(インキュベーション・HRTech)を手掛けている。

2.2019年3月期決算概要

(1)業績概要

|

18/3期 |

構成比 |

19/3期 |

構成比 |

前期比 |

期初予想 |

予想比 |

|

|

売上高 |

79,197 |

100.0% |

103,603 |

100.0% |

+30.8% |

100,000 |

+3.6% |

|

売上総利益 |

16,058 |

20.3% |

20,335 |

19.6% |

+26.6% |

- |

– |

|

販管費 |

13,636 |

17.2% |

17,787 |

17.2% |

+30.4% |

- |

– |

|

営業利益 |

2,422 |

3.1% |

2,547 |

2.5% |

+5.2% |

2,600 |

-2.0% |

|

経常利益 |

2,441 |

3.1% |

2,636 |

2.5% |

+8.0% |

2,600 |

+1.4% |

|

親会社株主帰属利益 |

1,222 |

1.5% |

1,231 |

1.2% |

+0.7% |

1,350 |

-8.8% |

*単位:百万円

*数値には(株)インベストメントブリッジが参考値として算出した数値が含まれており、実際の数値と誤差が生じている場合があります(以下同じ)。

中計目標の売上高1,000億円を1年前倒しで達成。先行投資を吸収して前期比5.2%の営業増益

売上高は前期比30.8%増の1,036億03百万円。主力3事業が同6%増と安定成長する中、注力3事業が同74%増と伸び、両事業領域での売上が約1,000億円に達した。更なる成長を担う新規事業の売上も同3倍に拡大した。

利益面では、主要3事業において、顧客への請求単価の引き上げに先行してスタッフへの支給単価を引き上げた影響で原価率が0.7ポイント上昇した。IT投資、IFRS適用化に向けた準備費用、更には戦略的採用費(2億50百万円)等の計上もあり、同30.4%増と販管費の伸びも大きくなったが、売上高の増加で吸収。営業利益は25億47百万円と同5.2%増加した。

投資事業組合運用益の計上(27百万円)や助成金収入の増加(76百万円→1億08百万円)で経常利益が26億36百万円と同8.0%増加したものの、税負担率の上昇(38.1%→45.6%)で最終利益は12億31百万円と同0.7%の増加にとどまった。

同社が重視しているEBITDAは36億37百万円と同20.5%増加し(前期は30億44百万円)、期初予想(34億40百万円)を上回った。

期末従業員数は3,529人と前期末との比較で1,485人増加。フィールドサポーターは900人と同418人増加した。

配当は1株当たり18円の期末配当を予定している(配当性向32.4%)。

(2)セグメント別動向

|

単位:百万円 |

18/3期 |

構成比・利益率 |

19/3期 |

構成比・利益率 |

前期比 |

期初予想 |

予想比 |

|

セールスアウトソーシング |

21,654 |

27.3% |

22,207 |

21.4% |

+2.6% |

24,270 |

-8.5% |

|

コールセンターアウトソーシング |

16,793 |

21.2% |

15,724 |

15.2% |

-6.4% |

18,280 |

-14.0% |

|

ファクトリーアウトソーシング |

16,994 |

21.5% |

20,885 |

20.2% |

+22.9% |

22,350 |

-6.6% |

|

介護ビジネス支援 |

7,140 |

9.0% |

9,310 |

9.0% |

+30.4% |

9,300 |

+0.1% |

|

海外HR |

13,170 |

16.6% |

26,275 |

25.4% |

+99.5% |

20,760 |

+26.6% |

|

スタートアップ人材支援 |

731 |

0.9% |

1,049 |

1.0% |

+43.5% |

1,150 |

-8.8% |

|

その他国内事業(新領域事業) |

2,712 |

3.4% |

8,151 |

7.9% |

+200.5% |

3,870 |

+110.6% |

|

連結売上高 |

79,197 |

100.0% |

103,603 |

100.0% |

+30.8% |

100,000 |

+3.6% |

|

セールスアウトソーシング |

1,749 |

8.1% |

1,537 |

6.9% |

-12.1% |

1,810 |

-15.1% |

|

コールセンターアウトソーシング |

820 |

4.9% |

833 |

5.3% |

+1.6% |

950 |

-12.5% |

|

ファクトリーアウトソーシング |

891 |

5.2% |

1,038 |

5.0% |

+16.5% |

1,180 |

-12.4% |

|

介護ビジネス支援 |

-16 |

– |

182 |

2.0% |

– |

80 |

+109.9% |

|

海外HR |

356 |

2.7% |

428 |

1.6% |

+20.2% |

310 |

+36.0% |

|

スタートアップ人材支援 |

208 |

28.5% |

269 |

25.7% |

+29.0% |

300 |

-10.2% |

|

その他国内事業(新領域事業) |

-77 |

5.2% |

143 |

1.8% |

– |

0 |

-! |

|

調整額 |

-1,511 |

– |

-1,886 |

– |

– |

-2,030 |

– |

|

連結営業利益 |

2,422 |

3.1% |

2,547 |

2.5% |

+5.2% |

2,600 |

– |

*単位:百万円

セールスアウトソーシング事業

売上高222億07百万円(前期比2.6%増)、セグメント利益15億37百万円(同12.1%減)。(株)セントメディアが手掛ける店頭販売員等の人材サービスは、スマートフォンの国内出荷台数の減少や顧客の販促費抑制等の影響で主力の通信分野が減少したものの、営業エリアの拡大でアパレル分野が増加。(株)クリエイティブバンクが手掛けるセールスプロモーションも増加した。売上高222億円(前期216億円)の内訳は、通信126億円(同136億円)、アパレル・SP29億円(同21億円)、その他67億円(同60億円)。

利益面では、通信分野のインセンティブ収入の減少と外注費用の増加等で売上総利益率が低下する中、非通信分野の拡大に向けた営業拠点の増加に伴う人件費の増加等が負担にになった。

コールセンターアウトソーシング事業

売上高157億24百万円(前期比6.4%減)、セグメント利益8億33百万円(同1.6%増)。オフィス向けが増加したものの、採用面での苦戦で稼働スタッフが減少したコールセンター向けが減少した。売上高157億円(前期167億円)の内訳は、コールセンター108億円(同123億円)、オフィス40億円(同35億円)、金融9億円(同9億円)。

利益面では、生産性の向上による販管費の減少で減収の影響を吸収した。

ファクトリーアウトソーシング事業

売上高208億85百万円(前期比22.9%増)、セグメント利益10億38百万円(同16.5%増)。増収要因は、①食品製造業を中心とする既存顧客との取引拡大、②営業展開地域の拡大(新たに7支店開設)、③2017年9月に連結子会社化した(株)リトルシーズサービスの通期寄与(8億円の増収効果)、及び④化粧品分野など非食品分野の領域拡大。外国人の採用を強化すると共に、外国人フィールドサポーターを増員し、外国人スタッフの定着率改善に取り組んだ成果で稼働スタッフ数が増加し、旺盛な人材需要に応える事ができた。売上208億円(前期169億円)のうち食品が103億円(同89億円)、非食品が105億円(同81億円)となり、非食品が過半を超えた。

利益面では、営業展開地域の拡大で人件費等が増加したものの、売上の増加で吸収した。

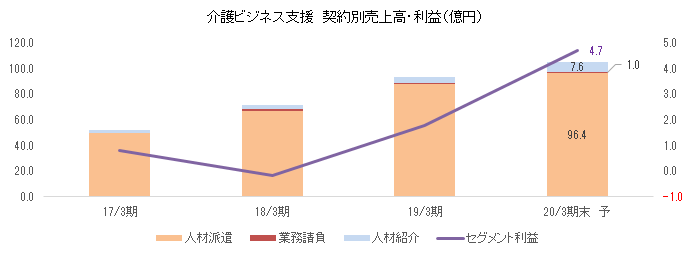

介護ビジネス支援事業

売上高93億10百万円(前期比30.4%増)、セグメント利益1億82百万円(前期は16百万円の損失)。未経験もしくは業務経験の浅いスタッフやフルタイム以外の勤務形態への対応等、就業サポートと顧客企業に対する多様な働き方の提案が成果をあげ稼働スタッフ数が増加した。

利益面では、支店開設費用等の先行投資が増加したものの、収益本格化の分岐である開設後3年以上経過拠点数が増加する中、取引先との契約条件の見直しや収益性の高い介護職向け人材紹介の拡大等で売上総利益率が改善し、営業損益が黒字化した。

期末拠点数は47拠点(前期末41拠点)。このうち、開設後3年以上経過拠点が30拠点(同27拠点)、3年未満が17拠点(同14拠点)。介護施設において大きな需要がある外国人労働者(技能実習生、特定技能)の管理業務受託サービス開始に向けた準備も進んだ。

海外HR事業

売上高262億75百万円(前期比99.5%増)、セグメント利益4億28百万円(同20.2%増)。シンガポール及びオーストラリアの連結子会社の業績が拡大した事に加え、2018年4月に連結子会社化したDFP Recruitment Holdings Pty Ltd、2018年9月に連結子会社化したQuay Appointments Pty Ltd他2社、及び2019年1月に連結子会社化したThe ChapmanConsulting Group Pte.Ltd.他6社が寄与した(18/3期に連結した子会社の売上寄与89億円、19/3期に連結した子会社の売上寄与22億円)。

スタートアップ人材支援事業

売上高10億49百万円(前期比43.5%増)、セグメント利益2億69百万円(同29.0%増)。コンサルタントの増員(期初28人→期末41人)やマッチング精度向上施策の成果で人材紹介人数が前期の315人から400人へ増加。人件費の増加や成長産業領域に特化した情報プラットフォーム「STARTUP DB」の公開に向けた先行投資等を吸収して増益となった。

その他

売上高81億51百万円(前期比200.5%増)、セグメント利益1億43百万円(前期は77百万円の損失)。2018年6月に連結子会社化した建設技術者派遣・紹介事業を営むC4(株)の売上寄与(32億円)に加え、ALT(外国語指導助手)派遣や保育士の派遣・紹介サービス等が増加した。利益面では、外国人アルバイト紹介メディア「Joboty」、在留カード管理システム「ビザマネ」等、新たな事業の開発投資が増加したものの、増収効果と赤字事業からの撤退効果で吸収した。

(3)財政状態及びキャッシュ・フロー(CF)

◎主要BS

|

18年3月 |

19年3月 |

18年3月 |

19年3月 |

||

|

現預金 |

9,236 |

6,958 |

未払金 |

6,348 |

7,652 |

|

売上債権 |

11,661 |

14,513 |

未払費用 |

1,130 |

1,297 |

|

たな卸資産 |

1,046 |

1,075 |

未払法人税消費税等 |

1,807 |

2,327 |

|

流動資産 |

22,345 |

23,162 |

賞与引当金 |

564 |

863 |

|

有形固定資産 |

958 |

1,319 |

有利子負債 |

6,347 |

11,453 |

|

無形固定資産 |

3,365 |

7,650 |

負債 |

18,234 |

26,249 |

|

投資その他 |

1,426 |

2,083 |

純資産 |

9,860 |

7,964 |

|

固定資産 |

5,749 |

11,052 |

負債・純資産合計 |

28,095 |

34,214 |

*単位:百万円

期末総資産は342億14百万円。業容拡大とM&Aにより前期末との比較で61億19百万円増加した。東北地方を中心に建設技術者派遣・紹介を展開しているC4(株)の全株式取得(6月)、オーストラリアで人材派遣サービスを展開し、政府機関向け等に強みを持つQuay Appointments Pty Ltdの株式51%取得(9月)、シンガポールを中心に、香港、日本、米国、中国、U.A.E及びオーストラリアにおいて人材紹介・コンサルティング事業を展開しているThe Chapman Consulting Group Pte.Ltd.の株式51%取得(2019年1月)等で、固定資産が増加した。一方、連結子会社株式(アーンアウトスキームによる子会社化)の追加取得に伴う持分変動で純資産が減少した。

積極的なM&Aの結果、自己資本比率は20.1%と前期末の29.4%から9.3ポイント悪化した。ただ、「M&A効果がEBITDAに反映されており、今後、バランスシートにも反映されていく」と言うのが会社側の見解。有利子負債についても、「数年間で返済できる範囲内であり、コントロールできる範囲内」としている。

ネットDEレシオ((有利子負債残高-現預金)÷自己資本)18/3期 △0.3倍 → 19/3期0.7倍

のれん純資産倍率(のれん残高÷自己資本)18/3期 0.2倍 → 19/3期0.7倍

EBITDA調整後有利子負債倍率(有利子負債残高(短期借入金除く)÷EBITDA)18/3期 1.1倍 → 19/3期2.7倍

◎キャッシュ・フロー(CF)

|

18/3期 |

19/3期 |

前年同期比 |

||

|

営業キャッシュ・フロー |

3,503 |

2,079 |

-1,424 |

-40.7% |

|

投資キャッシュ・フロー |

-2,095 |

-5,715 |

-3,620 |

– |

|

財務キャッシュ・フロー |

3,971 |

1,372 |

-2,599 |

-65.4% |

|

現金及び現金同等物期末残高 |

9,159 |

6,862 |

-2,297 |

-25.1% |

*単位:百万円

営業CFの内訳は、税引前利益26億25百万円、減価償却費4億24百万円等。運転資金の増加で前期比減少した。

(4)M&Aの実績

C4株式会社

2018年6月、東北地方を中心に建設技術者派遣・紹介を展開しているC4(株)の全株式を取得した。

| 本社 | :神奈川県 |

| 事業内容 | :建設技術者派遣・紹介事業 |

| 18/3期業績 | :売上高34億94百万円、営業利益3億06百万円、当期純利益2億01百万円 |

| 取得価額 | :34億09百万円 |

Quay Appointments Pty Ltd.

2018年9月、オーストラリアにおいて、政府機関への人材サービスに強みをもつQuay Appointments Pty Ltd.の株式を51%取得した。

| 本社 | :オーストラリア |

| 事業内容 | :人材派遣、人材紹介 |

| 18/6期業績 | :売上高47億83百万円、税引前当期純利益2億23百万円、当期純利益1億56百万円 |

| 取得価額 | :5億03百万円 |

※1オーストラリアドルあたり80円50銭で換算。

The Chapman Consulting Group Pte.Ltd.

2019年1月、シンガポールを中心に、香港、日本、米国、中国、U.A.E及びオーストラリアにおいてHR領域に特化した人材紹介事業及びコンサルティング事業を展開しているThe Chapman Consulting Group Pte.Ltd.の株式を51%取得した。

| 本社 | :シンガポール |

| 主な事業内容 | :人材紹介 |

| 17/12期業績 | :売上高11億33百万円、税引前当期純利益3億15百万円、当期純利益2億60百万円 |

| 取得価額 | :18億88百万円 |

※1シンガポールドルあたり80円で換算。

3.2020年3月期業績予想

(1)通期業績予想 (連結)

|

19/3期 日本基準 |

構成比 |

20/3期 IFRS |

構成比 |

前期比 |

|

|

売上高・売上収益 |

103,603 |

100.0% |

120,000 |

100.0% |

– |

|

営業利益 |

2,547 |

2.5% |

4,000 |

3.3% |

– |

|

経常利益・税引前利益 |

2,625 |

2.5% |

3,800 |

3.2% |

– |

|

親会社株主・所有者帰属利益 |

1,231 |

1.2% |

1,970 |

1.6% |

– |

*単位:百万円

財務情報の国際的な比較可能性の向上を目的に、19/3期の有価証券報告書(6月19日提出予定)における連結財務諸表より、国際財務報告基準(IFRS)を任意適用する。IFRSの適用に伴い、のれん償却を停止する他、日本基準の営業外損益及び特別損益の一部が営業損益段階で計上されるため20/3期は従来の日本基準と比べて営業利益が約7億円増加する。損益計算書への影響額は下記の通り。

| のれん償却の停止 | 営業利益影響額 約+9億円 | |

| 株式報酬費用の計上 | 営業利益影響額 約△2億円 | |

| 有給休暇引当金の計上 | 営業利益影響額 約△1億円 | |

| 営業利益の組み替え | 営業利益影響額 約+1億円 | 合計 営業利益影響額 約+7億円 |

中計営業利益目標40億円の達成を目指す

ファクトリーアウトソーシング、介護ビジネス支援、海外HR、及びスタートアップ人材支援を中心に売上・利益が増加する見込み。利益面では、新サービスブランドのプロモーション費用が増加(0.8億円)するものの、IFRS適用に伴う上記7億円の営業利益押し上げ効果が発生する(日本基準の営業利益は33億円)。EBITDAは47億円と同28.1%増加する見込み。

配当は1株当たり18円の期末配当を予定している(予想配当性向20.3%)。中期経営計画では20/3期の株主還元目標として、総還元性向30%を掲げている。自社株買い、或いは増配を実施する事で最終的には総還元30%を達成したい考え。

(2)セグメント別見通し

|

19/3期 実績 |

構成比・利益率 |

20/3期 予想 |

構成比・利益率 |

前期比 |

|

|

セールスアウトソーシング |

22,207 |

21.4% |

22,600 |

18.8% |

+1.8% |

|

コールセンターアウトソーシング |

15,724 |

15.2% |

15,750 |

13.1% |

+0.2% |

|

ファクトリーアウトソーシング |

20,885 |

20.2% |

25,000 |

20.8% |

+19.7% |

|

介護ビジネス支援 |

9,310 |

9.0% |

10,500 |

8.8% |

+12.8% |

|

海外HR |

26,275 |

25.4% |

35,100 |

29.3% |

+33.6% |

|

スタートアップ人材支援 |

1,049 |

1.0% |

1,300 |

1.1% |

+23.9% |

|

その他国内事業(新領域事業) |

8,151 |

7.9% |

9,750 |

8.1% |

+19.6% |

|

連結売上高 |

103,603 |

100.0% |

120,000 |

100.0% |

+15.8% |

|

セールスアウトソーシング |

1,537 |

6.9% |

1,550 |

6.9% |

– |

|

コールセンターアウトソーシング |

833 |

5.3% |

720 |

4.6% |

– |

|

ファクトリーアウトソーシング |

1,038 |

5.0% |

1,360 |

5.4% |

– |

|

介護ビジネス支援 |

182 |

2.0% |

470 |

4.5% |

– |

|

海外HR |

428 |

1.6% |

740 |

2.1% |

– |

|

スタートアップ人材支援 |

269 |

25.7% |

300 |

23.1% |

– |

|

その他国内事業(新領域事業) |

143 |

1.8% |

160 |

1.6% |

– |

|

調整額他 |

-1,886 |

– |

-1,300 |

– |

– |

|

連結営業利益 |

2,547 |

2.5% |

4,000 |

3.3% |

– |

*単位:百万円

主要3事業

食品・非食品(化粧品、物流等)共に増加するファクトリーアウトソーシングの売上が伸びる。セールスアウトソーシングは非通信分野(アパレル、営業代行等)が増加するものの、通信分野の減少で前期比微増収にとどまり、人材派遣から業務委託への切替を進めるコールセンターアウトソーシングは前期並みの売上にとどまる見込み。利益面では、業務委託の増加に伴う人件費の増加でコールセンターアウトソーシングの利益が減少するものの、業容の拡大による売上の増加と売上総利益率の改善でファクトリーアウトソーシングの利益が大きく伸びる。

外国人労働者の活用で売上を伸ばすファクトリーアウトソーシング

ファクトリーアウトソーシングでは、19/3期末で3,700人の外国人労働者が稼働しており(全稼働の約4割)、20/3期末の稼働目標を8,000人程度としている。同社ではフィールドサポーターやコーディネーターに同社の外国人社員を充て、外国人労働者(主にベトナムやミャンマー国籍)をサポートしている。また、人任せではできない、クオリティーコントロールを実現するべく、外国人の採用チャネルとして、ミャンマーで日本語学校も運営している(フル稼働すると常時100人近くを指導できる)。今後、フィリピンやインドネシアにも採用ルートを広げていく考え。

注力3事業

既存連結子会社の業績拡大と19/3期に連結した子会社の通期寄与で海外HRの売上が大きく伸び、収益性の高い人材紹介中心に介護ビジネス支援の売上も増加する。また、スタートアップ人材支援も、既存事業を中心に堅調な推移が見込まれる。利益面では、収益性の高い人材紹介の増加と生産性の向上で介護ビジネス支援の利益率が改善し、海外HRも増収効果で利益率の改善が見込まれる。一方、スタートアップ人材支援は、売上の増加で採用コンサルタント増員等の先行投資を吸収する。

回収期に入った介護ビジネス支援

19/3期末で47拠点となり、ほぼ全国をカバーする体制が整った(今後は出店するとしても、年間1~3店舗程度にとどめる)。拠点は開設して3年で収益化してくる。前期末で30拠点が開設後3年経過し、今期末には40拠点が3年目を迎える。また、資格者を正社員として雇用したいというニーズもあり、人材紹介も増えている。これまでは首都圏や大都市圏にフォーカスしていた人材紹介だが、47の拠点を活用して全国に拡大していく。

新規連結及び子会社間での連携強化による海外HRの業容拡大

2018年10月、政府機関を対象に、事務職、経理・ファイナンス、IT関連職の人材派遣・人材紹介を手掛けるQuay Appointments Pty Ltd(豪)を、2019年2月にHR領域の人材紹介を手掛けるThe Chapman Consulting Group Pte. Ltd.(シンガポール)を、そして同年4月に政府機関・大手企業向け、エグゼクティブサーチ、IT、経理・ファイナンス、HR関連職の人材紹介・派遣を手掛けるu&uHoldings Pty Ltd.(豪)を、それぞれ連結決算に取り込んだ。これら3社で3億円程度の増益効果が見込まれる。

また、現地中間持株会社のCEO職に連結子会社EBCシンガポール(シンガポールの金融系に特化した人材紹介会社)の社長であるマット・ビース氏が就任した。これまで池田会長兼CEOが海外事業を統括してきたが、企業数の増加と事業規模の拡大を踏まえ、マット・ビース氏に海外事業を一任する。ビース氏は、東南アジア・オセアニアでの20年近い人材サービスの業務経験から、現地のマーケットを熟知している。今後、中間持株会社のトップとして、グループ子会社間のシナジーを含めた事業拡大に取り組んでいく。

その他

19/3期に連結した子会社の業績寄与と、既存事業及び既存連結子会社の業績寄与で売上の増加が見込まれ、HRテック等の新たな事業への先行投資を吸収する。

(3)サービスブランドの統一2019年10月より「WILLOF(ウィルオブ)」冠に各社の社名を統一

サービスブランドシンボル(ロゴマーク)

「WILLOF(ウィルオブ)」は、社名の一部であり、また、“意志”という意味をもつ「WILL」と、“~の”という意味をもつ「of」を組み合わせた造語。WILLGROUPのDNAであるポジティブな意志の下、ビジネスパーソンやシニアワーカー、主婦や外国人労働者等、たくさんのWILL(意志)を応援していきたい。グループシナジーを生かしながら、「働く」領域をはじめ、活躍の場を広げていく。そんな思いを込めている。

2019年10月1日に、セールス・コールセンター・介護分野等の人材サービスを手掛ける(株)セントメディアを(株)ウィルオブ・ワークに、工場向け人材サービスを手掛ける(株)エフエージェイを(株)ウィルオブ・ファクトリーに、スポーツ業界に特化した人材サービスを手掛ける(株)マーススポーツエージェントを(株)ウィルオブ・スポーツに、それぞれ社名変更する。

ブランド統一の背景と狙い

一つのブランドに集約し認知度を高め、採用効率の向上を図る事がブランド統一の目的である。既存事業での更なる収益の拡大と収益性の向上には採用効率の向上が不可欠。これまでは、オーダーの獲得を最優先と位置付け、グループの各社・各サービスが、それぞれのブランドでオーダーを獲得してきたが、現状では、人手不足でオーダーに対応できない。このため、今後は採用効率・獲得能力の向上を最優先の課題として取り組んでいく。

また、新たなブランド作りを通じた成長機会の獲得もブランド統一の目的であり、ブランド統一と共に「Chance-Making Company」というブランドビジョンを掲げた。「Chance-Making Company」とは、老若男女、外国人も含めてあらゆる人たちに働く事を通じての成長機会を提供していく事。多くの成長機会を提供可能なブランドをつくるべく、企業戦略やサービスのあり方を一から見直していく。

4.今後の注目点

中期経営計画「Will Vision2020」(17/3期~20/3期)の最終年度がスタートした。中計前の16/3期の売上高・営業利益が450.億円・14億円だったので、4年間で売上高が2.7倍、営業利益が2.8倍に拡大する事になる。主力事業が拡大する中で、健全な赤字部門を持つ経営戦略も奏功しており、その一つである海外HR事業が350億円(20/3期予想)ビジネスに成長し、収益性の改善も進みつつある。また、介護ビジネス支援も短期間で業容を拡大し、20/3期は売上高が100億円を超える。利益面では、計画通り、黒字転換した。加えて、外国人労働者の採用にも既に道筋を付けている。単に採用が進んでいるというだけでなく、現地での採用・育成体制、メンタルケアを含めた現場でのサポート体制が整備されている事がポイントだ。

もっとも、中計目標の達成に当たっては、利益面でIFRS採用による押し上げ効果があるのも確かだ。この点は評価が分かれるところであり、同社自身、「日本基準で40億円という目標達成を掲げていたため、きれいな着地という事ではない」と謙虚に受け止めている。ただ、この利益押し上げ効果は過去に買収してきたM&Aの稼ぐ能力が維持されていればこそ、の効果である。このため、「現時点では、この40億円に、こだわって着地を目指していきたい」としている。海外人材サービス市場の拡大と国内の人手不足は今後も続く。中期経営計画「Will Vision2020」の達成と、その後の更なる事業拡大に期待したい。

参考:コーポレート・ガバナンスについて

◎組織形態及び取締役、監査役の構成

| 組織形態 | 監査役会設置会社 |

| 取締役 | 5名、うち社外2名 |

| 監査役 | 3名、うち社外3名 |

◎コーポレート・ガバナンス報告書(更新日:2019年6月19日)

基本的な考え方

当社は、経営の透明性とコンプライアンスを徹底するため、コーポレート・ガバナンスの充実を図りながら、当社グループ全体の経営環境の変化に迅速かつ柔軟に対応できる体制を構築します。また、企業倫理、経営理念等を当社グループ全体に浸透させるため、様々な施策を通じて全社的な活動を展開します。

<開示している主な原則>

【原則1-4 政策保有株式】

(1)政策保有に関する方針

当社は、政策保有株式として上場株式を保有していません。今後につきましても、事業機会の創出、取引・協業関係の構築・維持・強化等を総合的に勘案し、中長期的な企業価値向上に資すると判断する場合を除き、保有しない方針としています。政策保有株式を保有する場合、上記の方針に照らし、保有の意義が希薄と判断した場合には、できる限り速やかに縮減していく方針としています。

(2)政策保有株式に係る検証の内容

政策保有株式を保有する場合は、定期的に、取締役会において、保有によるメリット、リスク、資本コストに対する投資対効果などの経済合理性、将来の見通し等についての評価を行い、継続保有の判断を行うこととしています。

(3)政策保有株式に係る議決権行使基準

政策保有株式に係る議決権の行使は、画一的に賛否を判断するのではなく、投資先企業の経営方針・戦略等を十分尊重したうえで、中長期的な企業価値ならびに株主還元向上の視点から、議案ごとにその賛否を判断し、議決権行使をすることとしています。

【原則5-1 株主との建設的な対話に関する方針】

当社では、「情報開示の基本方針」「情報開示の基準」「情報開示の方法」「将来の見通しに関して」及び「沈黙期間について」からなるディスクロージャー・ポリシーを策定し、当社ホームページで公表しています。また、株主との建設的な対話を促進するための方針を次の通りとしています。

(1)当社のIR活動は、代表取締役、財務本部担当執行役員が積極的に対話に臨み、経営戦略・事業戦略・財務情報等について、公平性・正確性・継続性を重視し、双方向の良好なコミュニケーションを図るIR活動を展開します。

(2)財務本部を中心として、経営企画、総務、財務、経理、法務部門、各事業責任者等が有機的に連携し、適時かつ公正、適正に情報開示を行います。

(3)対話の手段として、株主向け会社説明会の充実等に取り組みます。

(4)対話において把握された株主の意見・懸念等は、代表取締役または財務本部担当執行役員を通じて、当社各会議体へ適切かつ効果的なフィードバックを行います。

(5)ディスクロージャー・ポリシーに基づく沈黙期間の設定の他、インサイダー情報の管理に関する規程を運用し、徹底します。