利上げの影響、徐々に

当社サイトはこちら→三井住友トラスト・アセットマネジメント 投資INSIDE-OUT

◆利上げ局面今後も続く?

3月に行われた金融政策決定会合で日銀は、政策金利を現行の0.75%で据え置くことを決定しました。決定会合後に公表した声明文では、中東情勢の緊迫をめぐり「国際金融資本市場で不安定な動きがみられる」、「原油価格も大幅に上昇しており、今後の動向には注意が必要」としています。一方で、物価変動を考慮した実質金利は「極めて低い水準にある」としています。経済・物価が日銀の見通しに沿って改善していけば「引き続き政策金利を引き上げ、金融緩和の度合いを調整していく」と、利上げを続ける方針を明確にしました。

大手銀行は3月から4月にかけて、住宅ローン金利を引き上げています。これで、変動型の最優遇金利は0.25%程度引き上げられ、1%程度となりました。日銀が政策金利を引き上げていることを踏まえたものとみられます。

住宅ローン金利には、変動型と固定型がありますが、日本では全体の8割程度の人が最初の金利が低く設定されている変動型を選んでいます。3月時点で比べてみると、変動金利が0.6%~1.2%程度なのに対して、固定金利は2.0%~3.8%です。このうち変動金利は政策金利に連動しますが、これまでは長期にわたり政策金利が上がらなかったことから、変動金利を選んだ方が圧倒的に得だったわけです。さらに、国の住宅ローン減税(年末ローン残高の0.7%を最大13年間控除)を使うことで、ほとんど金利がないかのような状況になっていました。このような環境のなか、サラリーマンの夫婦でもペアローンを組むなどして1億円を超えるマンションを購入する例も見られました。

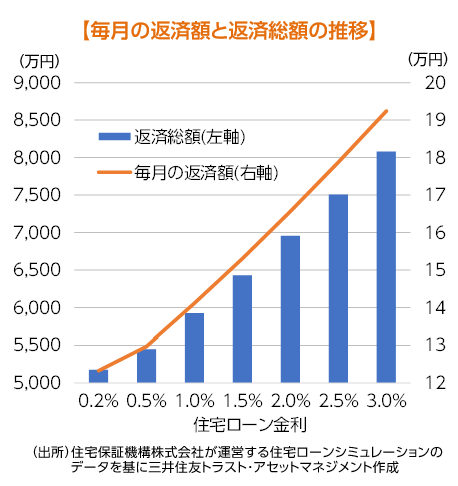

しかし、全期間の金利が決まっている固定型と違って、変動型はその時々の政策金利の水準を反映します。よって、金利上昇局面では、予期せぬ返済額の増加が懸念されます。5,000万円を35年間借り入れる場合(手数料・保証料等抜き)、金利が1%であれば、毎月の返済額は、141,142円、総返済額は5,928万円ですが、金利が2%になると、月の返済額は、165,631円と24,000円以上増え、総返済額は、6,956万円になります。さらに、金利が3%では月の返済額は192,425円です。これは1%の場合に比べて5万円以上増え、総返済額は8,082万円と借入金額を3,000万円超上回る計算になります。

日本では、1995年に政策金利が1%から0.5%に引き下げられましたが、その後30年弱の間、0.5%を上回ることはありませんでした。よって、「金利」という概念があまり意識されない状態が続きました。

今後はこの「金利」が私たちの生活にも大きく影響してくるということを認識する必要がありそうです。

(チーフストラテジスト 上野 裕之)

- 当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません

- ご購入のお申込みの際は最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

- 投資信託は値動きのある有価証券等(外貨建資産には為替変動リスクを伴います。)に投資しますので基準価額は変動します。したがって、投資元本や利回りが保証されるものではありません。ファンドの運用による損益は全て投資者の皆様に帰属します。

- 投資信託は預貯金や保険契約とは異なり預金保険機構および保険契約者保護機構等の保護の対象ではありません。また、証券会社以外でご購入いただいた場合は、投資者保護基金の保護の対象ではありません。

- 当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。また、今後予告なく変更される場合があります。

- 当資料中の図表、数値、その他データについては、過去のデータに基づき作成したものであり、将来の成果を示唆あるいは保証するものではありません。

- 当資料で使用している各指数に関する著作権等の知的財産権、その他の一切の権利はそれぞれの指数の開発元もしくは公表元に帰属します。