与党圧勝でも落ち着いた動きとなった円相場と長期金利について

与党圧勝でも落ち着いた動きとなった円相場と長期金利について

-

- 衆院選後の円高は、介入警戒感による円売りポジションの調整や、複数のドル安要因によるもの。

- 高市首相らの発言で、現実的な財政運営の見方が徐々に広がり、長期金利上昇圧力が緩和か。

- 高市政権の財政運営を見極めることは必要だが、円の急落や長期金利急騰リスクは小さいとみる。

衆院選後の円高は、介入警戒感による円売りポジションの調整や、複数のドル安要因によるもの

2月8日に投開票が行われた衆議院議員選挙について、市場では与党勝利なら株高と円安が進み、長期金利は上昇するとの見方が優勢でした。しかしながら実際は、日経平均株価が大幅高となった一方、ドル円はドル安・円高に振れ、長期金利も大きく上昇する展開には至りませんでした。以下、ドル円と長期金利が予想に反した動きとなった背景を探り、今後を展望します。

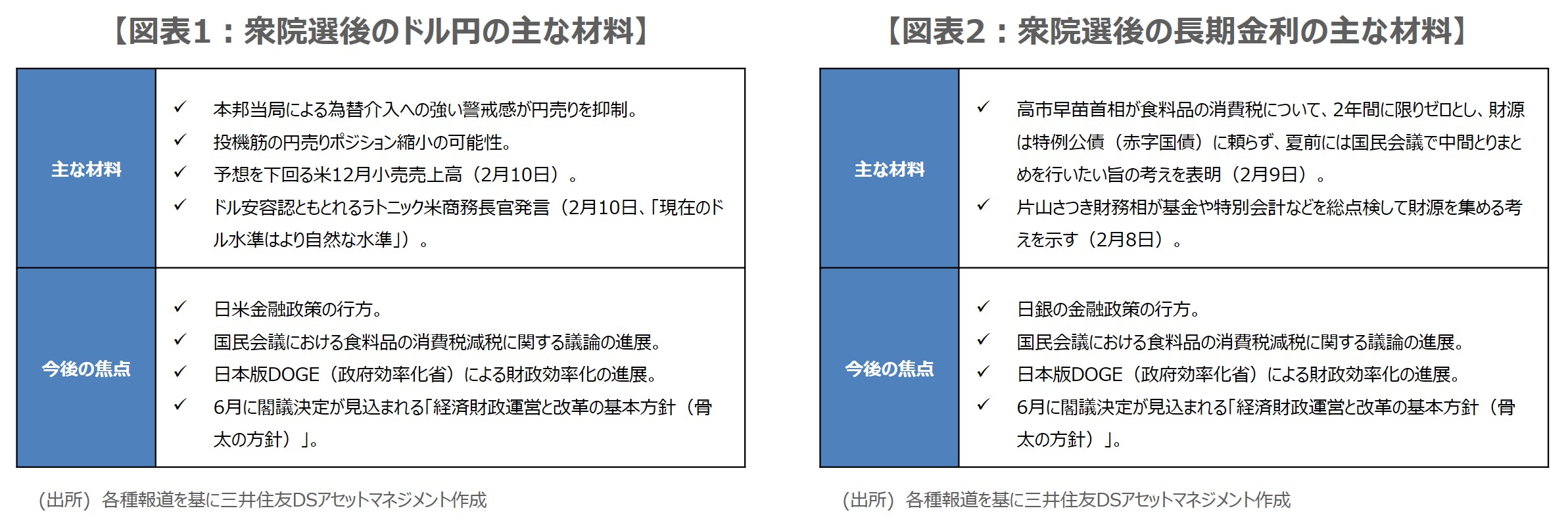

まず、ドル円からみていくと、日本時間の2月9日早朝、一時ドル高・円安で反応したものの、本邦当局による為替介入に対する警戒感が非常に強く、その後の円安方向の動きが限定的となったと推測されます。この点に関しては、市場で1月下旬に浮上した日米当局による「レートチェック」の観測が効いているように思われ、投機筋の円売りポジションの縮小につながったほか、複数のドル安要因も影響したと考えられます(図表1)。

高市首相らの発言で、現実的な財政運営の見方が徐々に広がり、長期金利上昇圧力が緩和か

次に、長期金利に目を向けると、10年国債利回りは9日に上昇したものの、10日は低下し、比較的落ち着いた動きにとどまりました。市場では、高市早苗首相が衆院選後、財政運営についてどのような見解を示すかに注目が集まっていましたが、高市氏は2月9日の記者会見で、食料品の消費税について、2年間に限りゼロとし、財源は特例公債(赤字国債)に頼らず、夏前には国民会議で中間とりまとめを行いたい旨を表明しました(図表2)。

また、片山さつき財務相も前日8日のテレビ東京の番組で、食料品の消費税減税について、基金や特別会計などを総点検して財源を集める考えを示しました。これらの発言を受け、高市政権は現実的な財政運営を行うとの見方が徐々に広がり、財政悪化やインフレ加速への懸念が幾分和らいだことで、長期金利上昇圧力が低下し、そして円安の抑制にも作用したと推測されます。

高市政権の財政運営を見極めることは必要だが、円の急落や長期金利急騰リスクは小さいとみる

しかし、高市政権の財政政策が、市場の信認を得るまでには、まだ時間を要すると思われ、依然として円安や長期金利上昇が進みやすい地合いにあるとみています。ただ、ドル円については、再び157円を超えてドル高・円安が進んでも、為替介入に対する警戒感が強いことから、一気に160円を超える展開は見込み難いと思われます。また、この先のドル円を見通す上では、日銀や米連邦準備制度理事会(FRB)の金融政策も注目されます。

10年国債利回りは、直近でつけた2.35%台を超えてくるかが焦点で、高市政権の掲げる「責任ある積極財政」がどのように実現されるのか、国民会議での議論や日本版DOGE(政府効率化省)による財政効率化の進展が待たれます。なお、弊社は高市政権の財政政策について、大まかな方向性としては拡張的であるとしても、財政規律には一定の配慮をし、野放図なものとなる可能性は低いとみており、長期金利急騰の恐れは小さいと考えています。

(2026年2月12日)

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会