(4425)Kudan株式会社 顧客製品化進展、ライセンス収入来期以降本格化

|

Kudan株式会社(4425) |

|

企業情報

|

市場 |

東証グロース市場 |

|

業種 |

情報・通信 |

|

代表取締役CEO |

項 大雨 |

|

所在地 |

東京都渋谷区渋谷二丁目10番15号 |

|

決算月 |

3月 |

|

HP |

株式情報

|

株価 |

発行済株式数(期末) |

時価総額 |

ROE(実) |

売買単位 |

|

|

3,045円 |

8,480,467株 |

25,823百万円 |

-213.9% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

0.00 |

– |

-39.95円 |

– |

77.52円 |

39.3倍 |

*株価12/1終値。発行済株式数、DPS、EPSは23年3月期第2四半期決算短信より。ROE、BPSは前期実績。

業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2019年3月(実) |

376 |

123 |

103 |

103 |

15.35 |

0.00 |

|

2020年3月(実) |

456 |

9 |

-12 |

-29 |

-4.17 |

0.00 |

|

2021年3月(実) |

127 |

-451 |

-1,575 |

-1,608 |

-214.97 |

0.00 |

|

2022年3月(実) |

271 |

-433 |

-681 |

-2,237 |

-283.74 |

0.00 |

|

2023年3月(予) |

500 |

-350 |

-300 |

-315 |

-39.95 |

0.00 |

*単位:円、百万円。当期純利益は親会社株主に帰属する当期純利益。以下同様。予想は会社側予想。

Kudan株式会社の会社概要、2023年3月期第2四半期決算概要、成長戦略等をご紹介致します。

目次

今回のポイント

1.会社概要

2.2023年3月期第2四半期決算概要

3.2023年3月期業績予想

4.成長戦略

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 機械(コンピュータやロボット)の「眼」に相当する人工知覚(AP、Artificial Perception)のアルゴリズムを専門とするDeep Tech(ディープテック)の研究開発企業。今後予想される多様な需要の拡大にフレキシブルに対応可能な点や、AP(人工知覚)のプロフェッショナル集団である点などが強み・特長。自動運転技術の第一人者として世界最高峰の研究実績を有するダニエル・クレーマーズ教授が率いるアーティセンス社とのアライアンスにより強固なポジショニングを構築している。

- 既に応用開発が進んでいるアプリケーションに加え、多様な先進テクノロジーを下支えすることにより、今後AP(人工知覚)技術が応用・統合される分野は多数あり、これまでの想定を超えたスピードでAP(人工知覚)技術は社会実装されていくと見込まれている。こうした市場環境の中、同社はAP技術を起点とし、AIやIoTとの技術統合により応用領域を多段的に開拓していく。加えて、顧客製品化の加速・拡大、さらにソリューション事業の展開も進めて、事業拡大を進める。そのためのファイナンスも実行した。

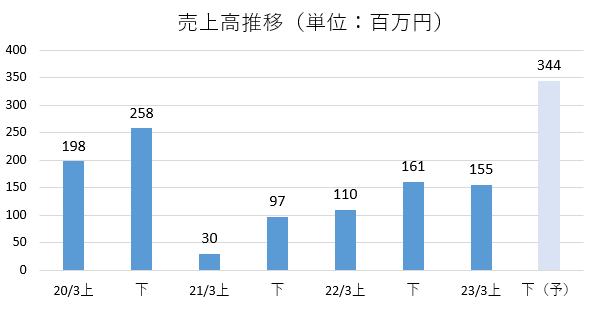

- 23年3月期第2四半期の売上高は前年同期比40.0%増の1億55百万円。評価・開発案件中心の積み増し・大型化により継続的に売上高が拡大した。営業利益は3億12百万円の損失。アーティセンス社連結子会社化の影響で売上原価・販管費が増加した。経常利益は81百万円の損失。円安により前年同期の為替差損(7百万円)が為替差益(2億32百万円)に転じた。

- 業績予想に変更は無い。23年3月期の売上高は前期比83.8%増の5億円の予想。評価・開発案件中心の積み増し・大型化により、今期も大幅な売上成長を見込んでいる。顧客製品化の達成進捗により、今後は評価・開発案件のライセンス・開発支援収入に加えて、製品ライセンス収入も売上に寄与してくるが、本格化は来期以降と想定している。営業利益、経常利益はそれぞれ3.5億円、3億円の損失。前期は3か月のみの連結であったアーティセンス社のコストを通期で取り込むため、売上原価・販管費とも前期比増となるが、期末までにコスト構造を改善する。営業外収益としてイギリス・ドイツでの研究開発助成金収入を見込んでいる。

- 顧客製品化が着実に進展している。前回のレポートでも紹介した第1号案件(22年7月、中国のビジネスパートナーWhale Dynamic案件)に続き、10月に2案件の顧客製品化が確定した。8月には顧客製品化の今期見通しを期首時点の3件から4件に上方修正している。3件が確定済となった確度高案件の残り3件も、今期・来期に確定予定である。

- 成長資金調達のための新株予約権行使状況については、トランシェ①は株価上昇により当初予定額5.3億円を約2割上回る6.3億円を調達し完了した。一方、トランシェ②③は、「Intel案件」「USC案件」により顧客製品化条件を達成したが、基準株価が 5,000 円以上ないし7,500円以上であるという株価条件を充足していないことから、すべての行使条件を充足していない。

- 株価条件充足に向けた日々の株価動向も気になるところだが、更なる顧客製品化の拡大及びスピード加速など、本質的な事業展開の進捗が株価上昇の大きな要因となろう。今後の製品化リリース、研究開発の進展などを引き続き注目していきたい。

1.会社概要

機械(コンピュータやロボット)の「眼」に相当する人工知覚(AP、Artificial Perception)のアルゴリズムを専門とするDeep Tech(ディープテック)の研究開発企業。

人工知覚(AP)は、機械の「脳」に相当する人工知能(AI、Artificial Intelligence)と対をなして相互補完するDeep Techとして、機械を自律的に機能する方向に進化させるもの。高度な技術イノベーションによって幅広い産業にインパクトを与えるDeep Techに特化した独自のマイルストーンモデルに基づいて事業を展開している。

【1-1 沿革】

アンダーセン・コンサルティング在籍時にArtificial Perception(AP、人工知覚)技術の将来性、成長性を確信した大野智弘氏(現 代表取締役)は、2011年1月に、Kudan Limitedを英国に設立し、AP技術の基礎となるSLAM技術の独自の研究開発を行っていた。

2014年11月に、更なる研究開発を進める一方で、業容拡大による管理部門の拡張を目的としてKudan株式会社を設立。2016年12月に「KudanSLAM技術」の評価用デモソフトウェアを、2018年3月期から正式に「KudanSLAM」の提供を開始した。

2018年12月に東京証券取引所マザーズ市場に上場した。2022年4月、市場区分再編に伴い東証グロース市場に移行。

トヨタ自動車、マッキンゼー・アンド・カンパニーを経て入社した代表取締役CEO 項大雨氏、代表取締役 大野智弘氏、取締役CFO中山紘平、CVC・新規事業担当取締役 飯塚健氏の4名の社内取締役によりスピードを重視した経営チームを構成している。

【1-2 企業理念など】

同社の経営理念は、「独樹一幟、標新立異」(樹独り幟一つ、新しきを標し異なりを立てる)。

「他社と同じことをしない」「一般に正しいと信じられていることを敢えて否定する」ことを意味し、研究開発や事業展開において、常に他社と比較できない突出した存在ならしめるような方針を定め、市場において唯一の存在となり、事業と研究開発の発展と、株主利益の拡大を目指している。

また、ビジョンとして「すべての機械の眼となっていく」を掲げ、あらゆる機械やデバイスが目指すことになる自律化や無人化に対して欠くことのできない技術を提供するプレーヤーとなることを目指している。

【1-3 市場環境】

近年、あらゆる産業においてオペレーション自動化のニーズの高まり、アルゴリズムを補完するセンサー・半導体等のハードウェア技術の進化により、AP(人工知覚)アルゴリズムの実用化と普及が急速に進んでいる。

加えて、新型コロナウイルス感染拡大の影響により、人と人の交流や共同作業を要しないオペレーションの省人化やリモート化需要が全ての産業で急増しており、特に、物流・製造・建設・小売等の領域におけるロボティクス・自動運転・ドローン等の自動化技術のニーズ増大が顕著である。

経済産業省が主催する「Society5.0における新たなガバナンスモデル検討会」の第10回開催資料「参考資料2:先端技術がもたらす経済効果等に関する試算事例」(2020年10月6日開催)によれば、IoT、AI、自動運転、ドローンの経済効果について以下のような試算事例を紹介している。

|

対象テクノロジー・デバイス |

経済効果 |

|

IoT |

IoT・AIの活用が進展することによる実質GDPの押し上げ効果は2030年で132兆円と推定。

IoT・AIの活用が進展した場合の2030年の就業者数は6,300万人と試算され、IoT・AIの活用が進展しなかった場合の就業者数に比べ739万人の就業者数の増加と推定。 |

|

AI |

AIの影響によって2030年のGDPはその影響がなかった場合に比べて最大14%(15兆7,000億ドル)高くなる可能性があり、最小でも9.8%(11兆2,000億ドル)高くなると予想される。 |

|

自動運転 |

自動運転が実用化された場合、世界的に、2035年には8,000億ドル、2050年には7兆ドルの乗客経済(※)が生まれると推計。

内訳は、コンシューマ向けのMaaS(3.7兆ドル)、ビジネス向けのMaaS(3.0兆ドル)、新しく生まれる無人自動車サービス(0.2兆ドル)。

※乗客経済:レベル5の完全自動運転によって生み出される経済的、社会的価値 |

|

ドローン |

日本国内のドローンビジネスの市場規模は、2020年度には前年比の37%増の1,932億円に拡大し、2025年度には6,427億円(2020年度の約3.3倍)に達する見込みである。

2019 年度はサービス市場が前年比68%増の609億円となり、最も高い市場となっている。機体市場は前年度比37%増の475億円、周辺サービス市場が前年度比46%増の326億円で続いている。

各市場とも今後も拡大が見込まれており、2025年度においては、サービス市場が4,426億円(2019年度の約7.3倍)と最も高く、機体市場が1,229億(2019年度の約2.6倍)、周辺サービス市場が771億円(2019年度の約2.4倍)に達する見込みである。 |

*経済産業省ウェブサイト「第10回 Society5.0における新たなガバナンスモデル検討会」の「参考資料2:先端技術がもたらす経済効果等に関する試算事例」より引用。赤・太文字はインベストメントブリッジによる。

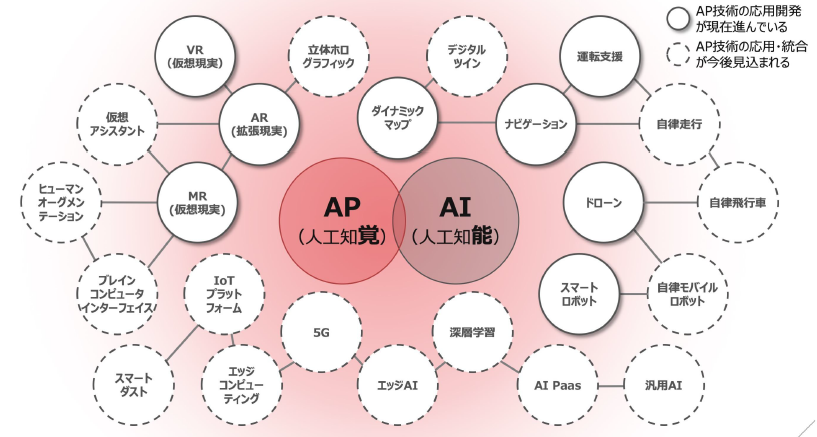

これら既に応用開発が進んでいるアプリケーションに加え、多様な先進テクノロジーを下支えすることにより、今後AP(人工知覚)技術が応用・統合される分野は多数あり、これまでの想定を超えたスピードでAP(人工知覚)技術は社会実装されていくと見込まれている。

(同社資料より)

【1-4 事業内容】

AP(人工知覚)の基幹技術であるSLAMを始めとするアルゴリズムをハードウェアに組込むためのソフトウェア「KudanSLAM」をライセンス化し、顧客に提供している。

同社の事業内容、技術の優位性などを理解するためには、「AP(人工知覚)」「SLAM」について知ることが欠かせない。

以下、「AP(人工知覚)」および「SLAM」について解説する。

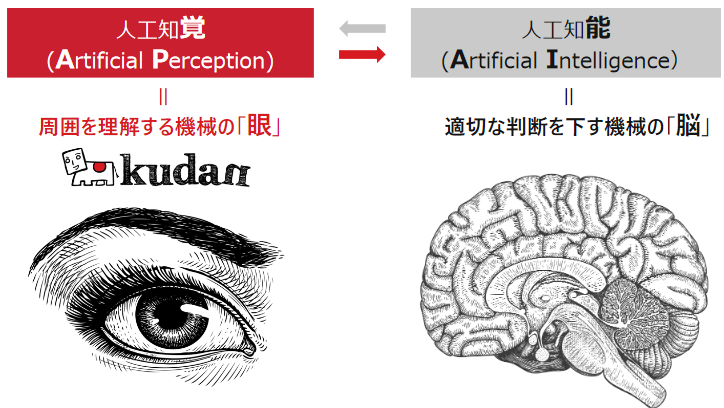

<AP(人工知覚)とは?>

AP(人工知覚)は、同社グループが提唱、研究開発している技術。

人間の「脳」を代替する技術であるAI(人工知能)が近年発展してきたことを受けて、長らく人間の操作や命令に従って機能するだけの存在に留まっていた機械(コンピュータやロボット)は、人間のコントロールから離れて自律的に機能する方向に向かって進化すると考えられている。

この進化に必須な技術が、一つは機械が判断するための「脳」であるAI(人工知能)であり、もう一つが、周囲の状況を理解するための「眼」にあたる先端技術のAP(人工知覚)。

「人工知覚=眼」は、「人工知能=脳」と相互に連動・補完し、機械(ロボット・コンピュータ)の自律的な行動や機能を実現する。

(同社資料より)

このように、AP(人工知覚)は、人間の「眼」と同様に機械に高度な視覚的能力を与える技術である。

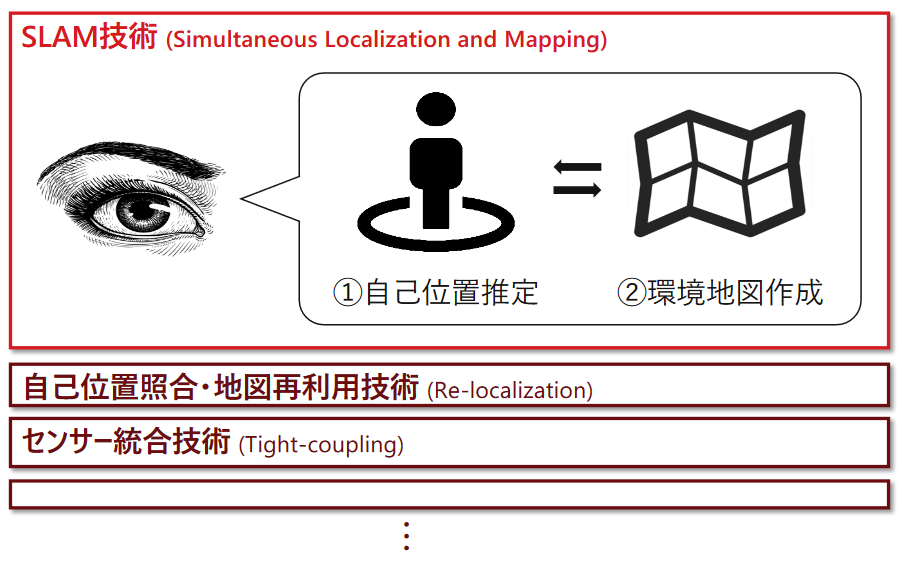

AP(人工知覚)が必要とされる能力を十分に発揮するのに重要な役割を果たすのが、「SLAM:Simultaneous Localization and Mapping」である。

<SLAMとは?>

SLAMは、カメラやLidarといった外を見るセンサーからの入力を元に、コンピュータが現実環境において「自己位置推定(Localization、自分がどこにいるか)」と、「3次元立体地図作成(Mapping、周囲がどのようになっているか)」を同時に行う技術。

初めての環境でマップを作りながら自分がどう動いたかを記録(トラッキング)することや、事前に作ったマップをもとに自分がどこにいるか認識(リローカライゼーション)することも可能である。

(同社資料より)

例えば、自動車にSLAM技術を活用すると、走行距離、カメラによる画像やレーザー光を使ったセンサーであるLidar(ライダー)によるセンサー情報をコンピュータプログラムによって数理的に処理し、立体感(方向・距離・大きさなど)や運動感覚(位置・移動など)をリアルタイムかつ緻密に出力して自己位置を特定すると同時に、センサーが収集した周辺のデータを基に3次元の立体地図を作成する。

SLAMを使用することで、自動車の場合であれば事前に道路の状況(前後左右の走行車両位置・スピード、道路幅、車線数など)を知らなくても、走行しながら随時同時に立体地図を作成し、安全に走行するための基本情報を入手することができる。

外部電波から位置検知をするGPSやビーコンと異なり、スタンドアローンで自己位置を認識、より幅広い環境・シチュエーション・ユースケースでの利用を可能にする。

SLAMはAP(人工知覚)における最も重要な技術であるが、例えば自動運転における安全性を確保するには精度や処理スピードが極めて重要である。SLAMをより汎用的に活用するには、それら技術的な課題が指摘されている。

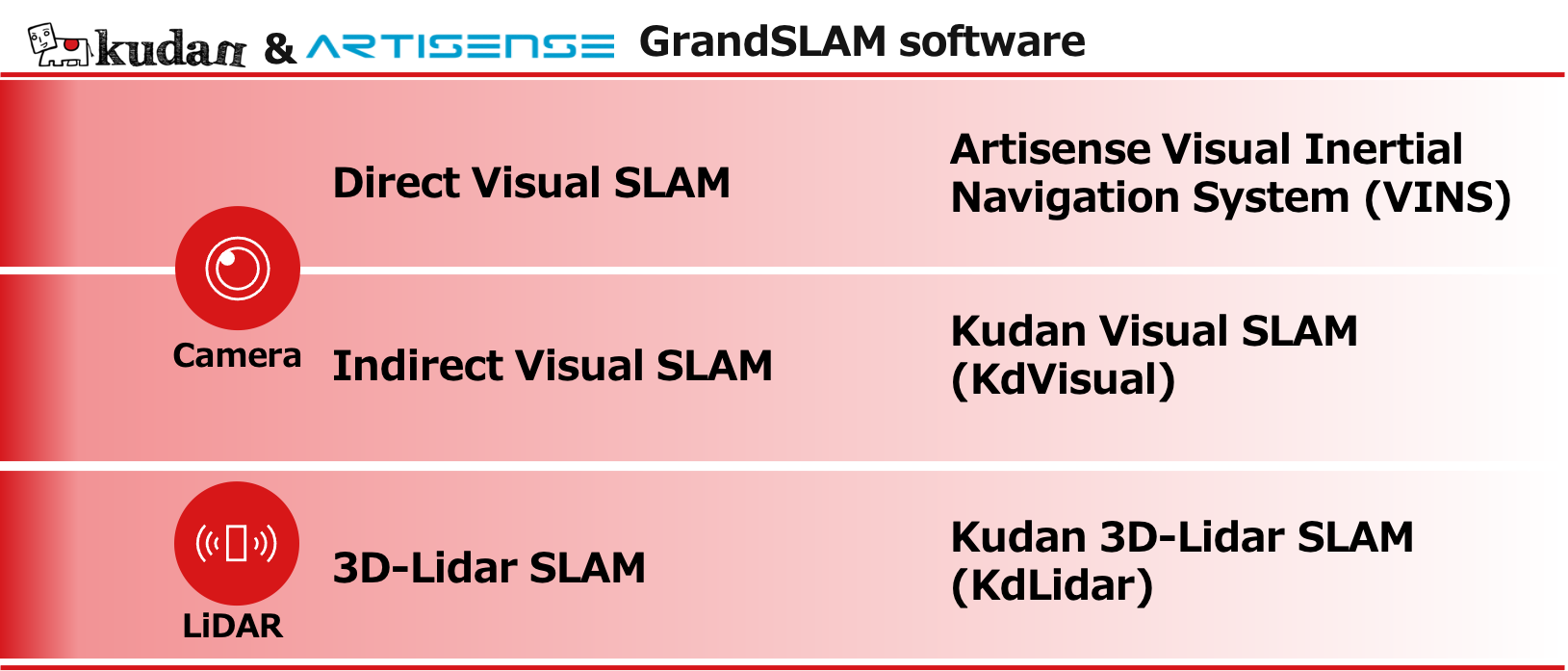

これに対しKudanグループの提供する「GrandSLAM」は、3つの異なるSLAMアルゴリズムで構成されており、それぞれに異なった強みを有する。

例えば Kudan Indirect Visual SLAMはカメラを用いたSLAMにおける最も著名なオープンソースに比べて10倍以上の速度での処理をより少ない処理能力で可能としている。5cm等cm単位の精度が一般的である他のソリューションに比べて、最大mm単位の精度を実現可能。

また、これらのアルゴリズムを組み合わせるなどして、センサー間の時間同期によるシステム統合(タイトカップリング)によるカメラ、Lidar等複数センサーの併用により高速かつ屋内・屋外問わない高い精度などより一層の性能向上を目指している。

この技術的な優位性は後述するアーティセンス社グループ化で一段と強固なものとなった。

同社は、2018年3月期よりKudan Indirect Visual SLAMを「KudanSLAM」として提供を開始。また、2020年3月よりKudan 3D-Lidar SLAMも提供を開始。以下の3つの領域で顧客開拓を進めてきた。

|

領域 |

顧客 |

| AR(拡張現実)、VR(仮想現実)の応用領域 | 光学センサーメーカ、光学機器メーカ、MR(複合現実)グラスメーカ、通信機器メーカ、電気機器メーカ、ECプラットフォーム、コンピュータゲーム制作、など |

| ロボティクス、IoT(Internet of Things)の領域 | 光学機器メーカ、重工・産業ロボットメーカ、電気機器メーカ、輸送機器メーカ、信号処理IP、など |

| 自動車や地図向けの応用領域 | 自動車部品メーカ、デジタル地図会社、空間情報コンサルティング企業、など |

<拡大するAP(人工知覚)活躍のフィールド>

同社は、コンピュータビジョンと呼ばれる既存技術(2次元的処理を中心としたセンサー・画像処理の基礎技術の集合)を再構築して土台とし、そこから独自にAP(人工知覚)の技術を開発してきた。

AP(人工知覚)は、カメラや3次元センサーを用いるあらゆる機器にとって必要となる基礎技術であり、多様な次世代ソリューションに横断的に採用される基盤技術となると想定している。

広義のロボティクスとしてのあらゆる自律的な機械、すなわち産業用ロボット、家庭用ロボット、次世代モビリティ(自動車など)、飛行機器(ドローンなど)の自動制御に必須の技術となっている。

また、次世代コンピュータのユーザインターフェースとなるAR(拡張現実)、VR(仮想現実)等の空間認識においても必要となる。

加えて、次世代デジタル地図やビッグデータとなるダイナミックマップ(現実環境の状況が速やかに反映される動的な地図システム)やデジタルツイン(現実環境とリアルタイムに同期した仮想空間情報)の技術基盤となるなど、極めて広範な技術応用が見込まれる。

(同社資料より)

【1-5 経営戦略】

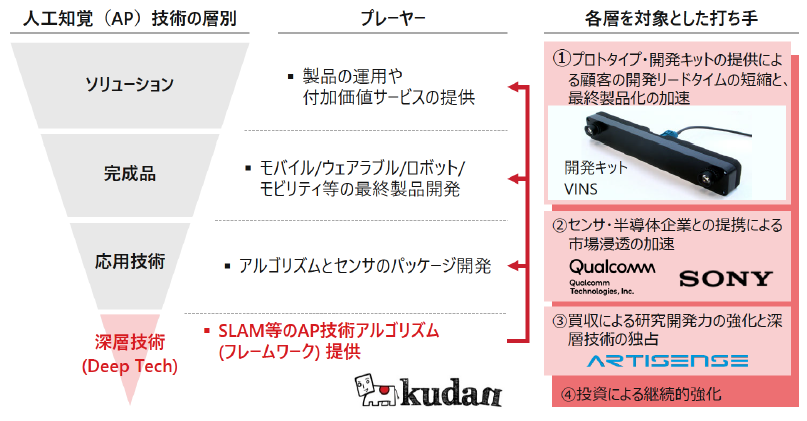

各産業におけるソリューション・完成品・応用技術のさらに下の最も深い技術レイヤーに位置する基盤技術に相当するDeep Tech(深層技術)のSLAM等のAP(人工知覚)アルゴリズムの研究開発及び提供に注力している。

特定の会社に事業開発・財務面で依拠することなく独立した立場を維持しながらも、グローバルベースでソリューション・完成品・応用技術の全階層のあらゆるプレーヤーと提携を進め、彼らを顧客とすることにより、AP(人工知覚)市場における専業独立企業としての独占的なシェアの維持・更なる拡大を目指すことを経営戦略としている。

(同社資料より)

<アーティセンス社の子会社化および業務提携>

同社グループの経営戦略において最も注視すべきポイントの一つが、Artisense Corporation(アーティセンス社、本社:米国)の子会社化および業務提携である。

(アーティセンス社概要)

自動運転・ロボティクス・AR/VR・ドローンなどを応用分野として、空間・位置認識を行う人工知覚アルゴリズムを提供しており、カメラを用いたVisual SLAMを商用レベルで実用化することを強みとしている。

世界有数の人工知能・コンピュータビジョンの研究グループを持つミュンヘン工科大学における同分野のリーダーであり、自動運転技術の第一人者として世界最高峰の研究実績を有するダニエル・クレーマーズ教授と、連続起業家であるアンドレイ・クリコフ氏が、2016 年に共同創業した。

グループはカリフォルニア州シリコンバレー地域に拠点をおく親会社である米国法人、ミュンヘン工科大学や欧州自動車産業界と連携した研究開発を行うドイツ法人、アジアでの事業開発を担う日本法人のグローバル3社から構成されている。

アーティセンス社は、Kudanも事業展開する空間・位置認識の技術分野で、人工知能・コンピュータビジョンの研究開発と技術提供を行っており、中でも Direct Visual SLAMはKudanとは異なるアプローチによるアルゴリズムを強みとしている。

(アーティセンス社子会社化の狙い)

アーティセンス社はKudanの直接競合ではあるが、2020年1月、Kudanはアーティセンス社との間で、アーティセンス社子会社化に向けた段階的な株式取得契約を締結した。

寡占化が進む人工知覚(AP)技術分野における有力企業同士のグループ化によって、Kudanはすでに人工知覚・SLAM分野において世界最大級勢力となっているポジションをより強固にし、競争優位性と成長力を高めることで、圧倒的な市場シェアの確保を目指している。

加えて、両社の技術連携により、将来技術のIP(知財)確保による足元固めを行うとともに、それぞれが得意とする技術が補完されることで性能が相乗的に向上し、より複雑な環境下での高度な空間・位置認識を実現することが見込まれる。

2020年5月には業務提携契約を締結した。

具体的には、研究開発においては、Kudanが持つ間接法SLAMとアーティセンス社が次世代技術として独自に持つ直接法SLAMとの統合、KudanのLidar SLAM技術との統合及びアーティセンス社のDeep Featureと呼ばれる深層学習に基づくAI技術でブレークスルーを達成し、理論的に考えられる最も高性能なアルゴリズムとなる独自のGrandSLAMの開発・実用化を目指す。

こうした、業界に先駆けた技術商用化によるブレークスルーの実現により、Kudanはさらに技術主導で自動運転・ロボティクス・AR/VR・ドローンなどの市場成長を推進できると考えている。

こうした取り組みは単に研究開発の域にとどまるものではなく、世界最高水準の技術を背景に、すでにグローバル規模で以下のような多数の案件を展開している。

(同社資料より)

事業開発においては日本・中国を含むアジア、欧州、北米におけるグローバルでの販売体制のさらなる強化を推進する。

また、前述の通り今後益々希少となり獲得が困難となるSLAMを専門とする研究者・エンジニアの維持・拡充、グローバル販売拠点における事業開発人員の拡充、プロダクト・ソリューション開発の拡大のためのパートナー企業への出資、GrandSLAMの開発・実用化に加えてさらなるDeep Tech(深層技術)の開発及び出資の推進等を進めて、中長期における飛躍的な成長を目指す。

現在までのM&Aの狙い及び成果は以下の通りである。

|

狙い |

概要 |

成果 |

|

| 希少人材の確保 | *アーティセンス社のダニエル・クレーマーズ教授は、AI・自動運転研究の世界的権威。

*同氏の下で約20名のトップ技術者が研究開発に携わっている。 |

⇒ | 既存人材の保留に成功

ミュンヘン工科大学のトップ人材プールからの継続的な技術者を確保。Kudanと合わせて30名のトップ技術者チームを形成。 |

| 次世代技術の確保 | *人間の認識により近い直接法SLAM

*最終製品の実用化において必要となる深層学習とSLAMの統合 |

⇒ | 次世代技術の製品化および市場投入に成功

複数のPoC(※)プロジェクトの結果、市場における有効性を実証 |

※PoC

「Proof of Concept、概念実証」。新しい概念や理論、原理、アイディアの実証を目的とした、試作開発の前段階における検証やデモンストレーション。

(子会社化のプロセス)

2020年1月に締結した株式譲渡契約では、当初に一括して売主の所有するアーティセンス社株式の全てをKudanが取得するのではなく、3段階のクロージングによって行うこととした。

段階的に取得できるように設計することで、Kudanのリスクをコントロールするとともに、売主に含まれるアーティセンス社の役員及び従業員による同社経営への継続的な関与と業績向上へのインセンティブの強化を実現することが可能であること、また、3段階目のクロージング及びそれに伴う買収の対価の支払いを一定期間における業績に応じて変動させることで、アーティセンス社の業績を継続的に伸長させることも売主に意識づける仕組みとすることができることなどがその理由である。

第1回クロージング(2020年1月、約149万株、発行済株式総数の12.0%を取得)、第2回クロージング(2020年7月、約323万株、発行済株式総数の26.0%を取得)によりアーティセンス社をKudanの持分適用会社とした後、段階的な企業統合が順調に進展したことを背景に、2022年12月を期限として実施予定であった第3回クロージングを2021年12月に前倒し実施し、完全子会社化した。

【1-6 競争優位性】

(1)技術の特長

同社のAP(人工知覚)技術は、今後中長期的にAP(人工知覚)の技術発展と応用拡大が継続することによる技術需要を戦略的に取り入れるため、既存の製品開発用の需要だけではなく、新規性と複雑性が高い将来技術の研究開発需要の取り込みにおいて大きなアドバンテージを有していると、同社では考えている。

同社が考える技術の特長は以下の5つ。

AP(人工知覚)領域に特化することで培ってきた高度で柔軟な研究開発能力と組み合わせることで、今後予想される多様な需要の拡大にフレキシブルに対応することが可能である。

|

特長 |

概要 |

| ①アルゴリズムの独自性 | 同社グループの技術群は多岐にわたり、独自開発したアルゴリズムにより構成されている。

例えば、立体的な幾何構造を高度に認識するための根幹となる画像特徴点(画像内で顕著性が高い局所領域)の認識手法については、処理が高速な認識手法と精度および安定性の高い認識手法を統合してハイブリッド化することで、双方の性能の長所を生かした高速かつ高精度の独自手法を開発している。 また、認識する立体構造(3次元特徴点群)の緻密さと処理の速度を様々なアプリケーション応用に最適化するために、画像内で認識する特徴点の密度を柔軟に調整することが可能。 その他、立体認識した3次元特徴点群を逐次的に高精度化する最適計算や、既知の保存データとの高速な照合手法など、技術の実用性を担保する種々の独自数理モデルが組み込まれている。 |

| ②柔軟かつ高性能

|

アルゴリズムの独自性により、高い認識精度(真値からの誤差が小さいこと)とロバスト性(使用環境や条件によらずに性能が安定していること)を実現するとともに、高速な処理(計算負荷が低い処理)が可能である。

加えて、技術の使用条件や要求仕様に合わせて、認識精度、ロバスト性、処理速度、データサイズ、その他の個別機能まで詳細なチューニング可能な構造で設計されているため、様々な応用対象に対して最適化された高いパフォーマンスを実現することができる。 |

| ③センサー利用の柔軟性 | センサー利用の制限はAP(人工知覚)技術の応用範囲を狭める要因となるため、同社グループの技術は多様なセンサーに対応可能となるように設計されている。

具体的には多様なカメラでの動作が可能であり、カメラ個数(単眼カメラ、両眼カメラ、多眼カメラ)、光学センサーのデータ読み出し形式(順次読み出し、同時読み出し)に対して柔軟に対応できる。 また、カメラ以外にも、3次元センサー(Lidar、ToFなど)、内部センサー(IMU、機械オドメトリなど)、位置センサー(GPS、Beaconなど)など、様々なセンサーと組み合わせることで各センサーの長所を活かした高度な応用も可能である。 |

| ④演算処理環境の柔軟性 | 演算処理のプラットフォームに対する柔軟性もAP(人工知覚)技術の応用拡大にとって重要な要因である。

同社グループの技術は多様な演算処理の環境に対応しているため、あらゆるプロセッサ設計(CPU、DSP、GPUなど)に対して、ソフトウェアを最適化して計算処理を高速化することが可能である。 また、主要なオペレーティングシステム(Linux、Windows、MacOS、iOS、Androidなど)にソフトウェアを移植することで幅広いシステム環境での動作も可能である。 |

| ⑤部分機能利用の柔軟性 | AP(人工知覚)技術の高度な応用のためには、他技術との複雑な融合が必要である。同社グループの技術は部分的機能(ソフトウェアモジュール)を切り出して、顧客が個別に保有する既存のソフトウェアと柔軟に技術統合することが可能。

また、部分的機能(ソフトウェアモジュール)はプロセッサ設計への依存度(ソフトウェア抽象度)が様々な水準で構成されており、半導体レベル(抽象度が低い)でもソフトウェアアプリケーションレベル(抽象度が高い)でも柔軟に最適化が可能である。 |

(2)AP(人工知覚)のプロフェッショナル集団

AP(人工知覚)のプロフェッショナル集団として、技術・ビジネス双方において強固な基盤を構築している。

特に、既存顧客の多くが世界の優良企業で構成される「Fortune2000」となっており、世界の先端企業から高く評価されていることがわかる。

(3)圧倒的な実績・認知度

SLAM専業やSLAMをコア技術とする企業はBig Tech企業によるM&Aが続き、その数は限定的となっている。

そうした中、提供技術の幅広さ、案件実績、認知度においてKudanとアーティセンス社は圧倒的にリードしている。

【1-7 ビジネスモデル】

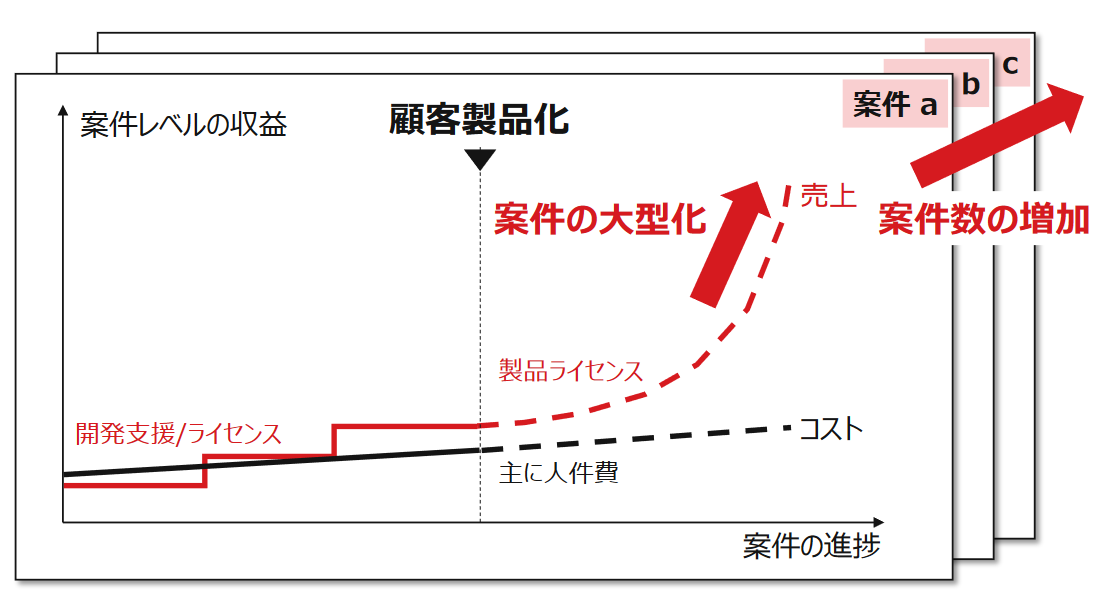

(1)顧客製品化の加速・拡大

評価・開発フェーズでは、「KudanSLAM」のアルゴリズムライセンス提供と共に、共同研究開発によるアルゴリズムのカスタマイズ・新機能追加、技術コンサル等により収益を獲得する。

アルゴリズムライセンスは開発ライセンスと製品ライセンスに区分され、顧客の開発案件の製品化に向けた進捗と共に開発ライセンスから製品ライセンスへとライセンス区分が進捗する。

製品ライセンスでは「製品単価×製品数」等の算定により、製品普及に伴い収益は飛躍的に拡大することを見込んでいる。

そのためには「案件ポートフォリオの質」が最も重要であると考え、前々期から顧客ポートフォリオの入れ替えに取り組み、成果を上げてきた。

これまでは、評価・開発ライセンス、顧客開発支援からの開発マイルストーン進捗に応じた売上により一定規模の収益化と成長を見込む「仕込みフェーズ」であったが、中国においてKudan 3D-Lidar SLAM 技術を統合した自律走行向け商用化製品の提供が開始されたこと(後述)を契機に、顧客製品化による製品ライセンス収入を受領し収益構造が変化する「転換フェーズ」へ、さらに顧客製品化の加速・拡大による製品ライセンス収入による飛躍的な売上拡大を達成する「刈り取りフェーズ」への転換が加速すると見ている。

また、既存の人工知覚事業の拡大に加え、更なるM&Aによる深層技術の強化及び領域の拡大も目指している。

(同社資料より)

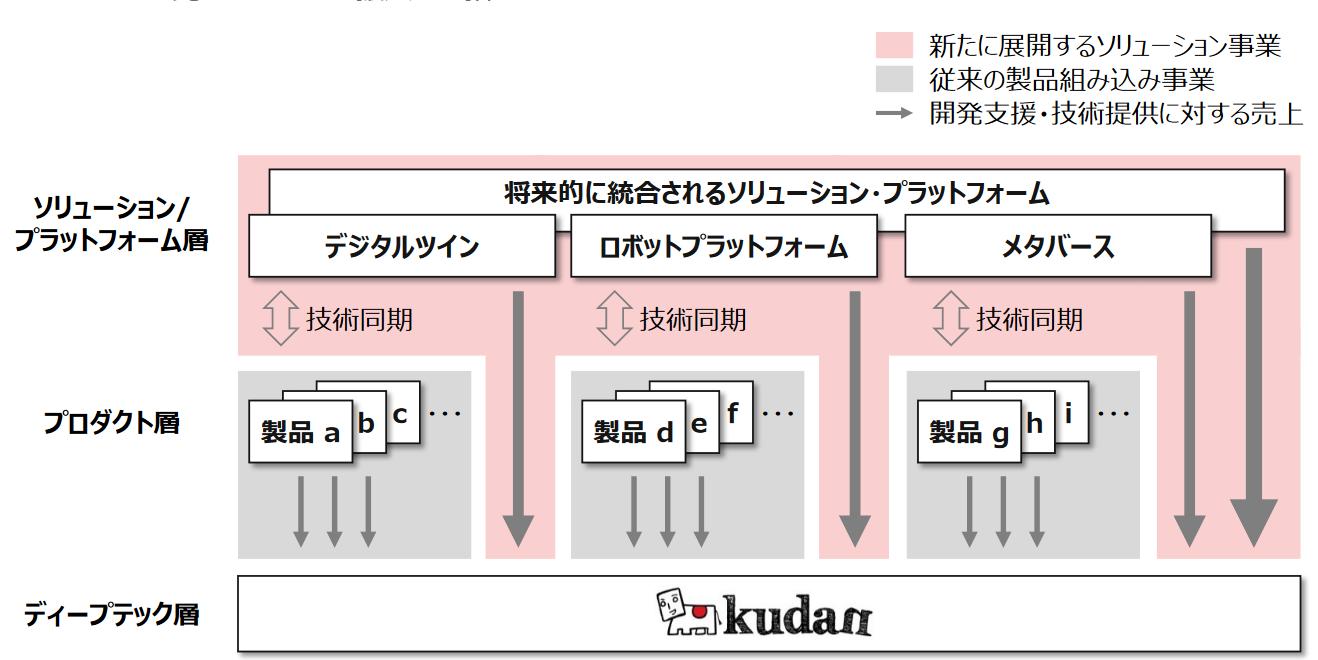

(2)ソリューション事業の展開

「仕込みフェーズ」から「転換フェーズ」さらに「刈り取りフェーズ」ヘの転換を進める中で、個別製品への組み込みだけではなく、Kudan技術を中心として複数の製品が同期したり、用途を拡大させる新たなソリューションの提供にも注力する。顧客製品化をソリューション事業の足掛かりとするとともに、ソリューション事業によっても顧客製品化の拡大を後押しするシナジーを見込み、収益機会の拡大を図る。

デジタルツイン・ロボットプラットフォーム・メタバースといった領域での展開を想定している。

(同社資料より)

2.2023年3月期第2四半期決算概要

【2-1 連結業績概要】

|

|

22/3期2Q |

対売上比 |

23/3期2Q |

対売上比 |

前年同期比 |

|

売上高 |

110 |

100.0% |

155 |

100.0% |

+40.0% |

|

売上総利益 |

49 |

44.7% |

86 |

56.1% |

+75.5% |

|

販管費 |

270 |

244.2% |

399 |

257.4% |

+47.6% |

|

営業利益 |

-220 |

– |

-312 |

– |

– |

|

経常利益 |

-323 |

– |

-81 |

– |

– |

|

四半期純利益 |

-321 |

– |

-84 |

– |

– |

*単位:百万円。四半期純利益は親会社株主に帰属する四半期純利益、以下同様。

増収、評価・開発案件中心の積み増し・大型化により売上拡大

売上高は前年同期比40.0%増の1億55百万円。評価・開発案件中心の積み増し・大型化により継続的に売上高が拡大した。

営業利益は3億12百万円の損失。アーティセンス社連結子会社化の影響で売上原価・販管費が増加した。

経常利益は81百万円の損失。円安により前年同期の為替差損(7百万円)が為替差益(2億32百万円)に転じた。

【2-2 財政状態とキャッシュ・フロー】

◎主要BS

|

22/3月末 |

22/9月末 |

増減 |

22/3月末 |

22/9月末 |

増減 |

||

|

流動資産 |

754 |

1,237 |

+483 |

流動負債 |

125 |

292 |

+167 |

|

現預金 |

604 |

1,122 |

+518 |

短期借入金 |

0 |

0 |

0 |

|

固定資産 |

15 |

16 |

+0 |

固定負債 |

6 |

6 |

0 |

|

有形固定資産 |

0 |

0 |

0 |

長期借入金 |

0 |

0 |

0 |

|

投資その他の資産 |

15 |

16 |

+0 |

負債計 |

132 |

299 |

+167 |

|

投資有価証券 |

0 |

0 |

0 |

純資産 |

637 |

954 |

+316 |

|

資産計 |

770 |

1,253 |

+483 |

資本金 |

897 |

317 |

-580 |

|

利益剰余金 |

-2,382 |

-3 |

+2,379 |

||||

|

負債純資産計 |

770 |

1,253 |

+483 |

*単位:百万円

現預金の増加などで資産合計は前期末比4億83百万円増加の12億53百万円。

利益剰余金の増加などにより純資産は同3億16百万円の増加の9億54百万円。

この結果自己資本比率は前期末より6.8ポイント低下し、76.0%となった。

◎キャッシュ・フロー

|

22/3期2Q |

23/3期2Q |

増減 |

|

|

営業CF |

-184 |

-312 |

-128 |

|

投資CF |

-145 |

-2 |

+143 |

|

フリーCF |

-330 |

-314 |

+15 |

|

財務CF |

16 |

814 |

+797 |

|

現金同等物残高 |

918 |

1,122 |

+204 |

*単位:百万円

株式の発行による収入などで財務CFのプラス幅は拡大。キャッシュポジションは上昇した。

【2-3 トピックス】

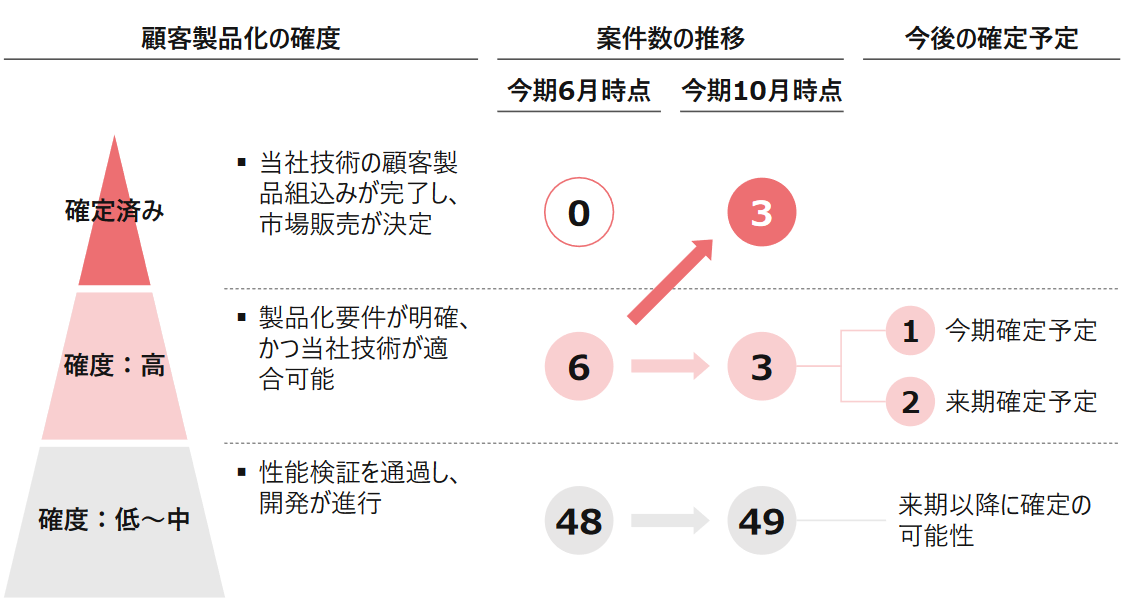

(1)案件数の推移・顧客製品化の進捗・見通し

顧客製品化が着実に進展している。

前回のレポートでも紹介した第1号案件(22年7月、中国のビジネスパートナーWhale DynamicがKudan 3D-Lidar SLAM 技術を統合した自律走行向け商用化製品の提供を開始)に続き、10月に2案件の顧客製品化が確定した。案件の詳細説明は後述。

8月には顧客製品化の今期見通しを期首時点の3件から4件に上方修正した。

下図の通り、3件が確定済となった確度高案件の残り3件も、今期・来期に確定予定である。

(同社資料より)

以下のように、自動運転/ADAS、ロボティクス、マッピング領域で顧客製品化に向け有望な案件が増加している。

(同社資料より)

案件が着実に増加している背景として会社側は以下の3点を挙げている。

①研究開発:機能追加・性能向上・技術ラインナップ拡充によるマーケットニーズへの適応

Visual SLAM、Lidar SLAMとも、各アルゴリズムに関して、ターゲットとする領域でニーズが高く競争優位性を獲得しやすい開発アイテムに取り組むことで、効率的に案件開拓・進捗を実現している。

KdVisualにおけるホイールオドメトリの強化やKdLidarにおける精度向上によって、より具体的な製品化タイムラインをもった顧客案件への対応が可能になった。

また、Artisense SLAMの投入で、特にアウトドアのロボティクス案件でのさらなる案件獲得が進んでいる。加えて、ロボティクスにおいて、ROS (Robot Operating System)を通じた統合が容易になったことで、より幅広い案件への対応が可能である。

②事業開発:パートナー拡大・関係強化による販売チャネル・技術ラインナップの拡充

センサーOEM、プロセッサOEMや技術商社とのパートナーシップによるKudan/Artisense SLAMがフィットする案件開拓チャネルが拡充され、効果的な案件開拓が進んでいる。

また、エンジニアリング会社とのパートナーシップ・協業によるSLAMとその他の領域も組み合わせたソリューションの開拓も可能となった。

③市場環境:Visual SLAM、Lidar SLAM両方におけるマーケットニーズの高まり

産業用自律走行ロボットの開発案件の増加や、従来型の技術である磁気テープや2D-LidarによるSLAMを用いた自動搬送ロボットを開発しているOEMがVisual SLAMの採用を加速させている。

加えて、3D-Lidar市場が価格低減も追い風にして成熟してきており、それに伴い3D-LidarによるSLAMを用いたソリューションのニーズが増加している。

(2)顧客製品化案件

22年7月の中国のビジネスパートナーWhale Dynamic案件に次ぐ顧客製品化確定案件は次の2件である。

①Intel の AMR プラットフォーム向け最新エッジ・インサイト採用ソフトウェアとしてKudan Visual SLAMを提供開始

22年10月、戦略的技術パートナーである Intel Corporationが自律走行ロボット(Autonomous Mobile Robot、AMR)向けソフトウェア・プラットフォームである最新のエッジ・インサイトの提供を開始し、商用 Visual SLAM ソフトウェアとして Kudan Visual SLAM(KdVisual)が採用されたと発表した。

KdVisual と Intel のエッジ・インサイトを組み合わせることで、AMR の OEM や開発者は、精度や性能を犠牲にすることなく、最も条件の厳しい作業に対してもより迅速且つ効率的にロバスト性と信頼性の高い AMR を構築することが可能になる。

KdVisualは、大手半導体のプラットフォームに本格採用される商用SLAMであり、同技術領域の専門企業としては世界初となる。

ロボットメーカーによる自社開発に多くの投資と期間を要する次世代の自律走行機能の要素技術群に対して、Intelのプラットフォームは包括的なソフトウェア機能を提供し、その中でKudanの技術は地図作成や利用における中核モジュールとなる。

加えて、連動するIntelハードウェアチップに特化した専用カスタマイズを行い、SLAM性能の大幅向上を実現した。

これにより、Intel製品を採用するロボットメーカーにおける商用開発のハードルは大きく低下し、効率的で迅速な自律走行

ロボットの実用化が拡大すると見込んでいる。

②韓国UCS社がKudan Lidar SLAM を搭載したハンドヘルドマッピング製品を販売開始

同じく22年10月、韓国における Ouster 製品の販売代理店であり、マッピングソリューションプロバイダである UCS CO., LTD.が、Kudan 3D-Lidar SLAM を搭載したハンドヘルドマッピングデバイスを開発・販売開始したとリリースした。

Kudanは UCS と共同で、今年初めから Ouster lidar と Kudan 3D-Lidar SLAM を利用したハンドヘルドデバイスの開発を進めてきたが、プロトタイプの作成や実地試験、技術や機能の最適化、製品のプレマーケティングを経て、販売開始に至った。

同デバイスは、外部 IMU や GNSS などの追加センサを使用せずとも、Ouster lidar(どのモデルでも対応可能)と内蔵 IMU で動作可能なため、価格競争力にも優れたデバイスである。

UCS では、森林、道路、ビル、屋内施設のマッピングや点検など様々な適用事例において、シンプルで廉価なマッピングデバイスに対する大きな需要があると見込んでおり、ターゲットとなる顧客は、正確な点群は必須であるものの、測量レベルの精度を必要とせず、手頃な価格とシンプルな扱いやすさを求める企業。

プレマーケティング活動でのフィードバックは非常にポジティブで、鉄道インフラの点検や大学の研究などの用途において、すでに複数の顧客へ販売を行っている。

今後、シンプルで手頃な価格のマッピングソリューションに対する高い市場ニーズにグローバルレベルで対応していく考えだ。

(3)パートナーシップの進展

上記のIntelによる製品リリースを皮切りに、業界のエコシステムを担う大手企業による技術囲い込みがさらに加速する見込みだ。

Kudanでは、これまで半導体・センサ大手とのパートナーシップで先行してきたが、技術の業界標準化に向けて更に提携を拡大・深化させ、今後Intelと同様の製品パートナーを拡充し、深層技術企業として技術エコシステムの基盤となるポジションの確立、技術の販路拡大を目指す。

(同社資料より)

(4)研究開発の進捗

半導体・センサメーカーとの共同開発の深化、自律走行ロボット向け自社パッケージの提供開始、顧客開発サポートの強化により、Kudan SLAM技術の性能・顧客製品への統合速度は大幅に向上している。

加えて、KudanとArtisenseのVisual SLAMの技術統合は予定通り進捗しており、一部顧客に評価用で提供を開始した。

同技術の提供拡大により、今後屋外環境や高速移動等、より幅広い適用事例における案件の獲得が可能になり、顧客製品化を含むKudanの技術利用の拡大加速に向けた基盤作りは着実に進捗している。

成長領域における主な研究開発・事業開発は以下のとおりである。

(同社資料より)

3.2023年3月期業績予想

【3-1 業績予想】

|

|

22/3期 |

対売上比 |

23/3期(予) |

対売上比 |

前期比 |

進捗率 |

|

売上高 |

271 |

100.0% |

500 |

100.0% |

+83.8% |

31.0% |

|

営業利益 |

-433 |

– |

-350 |

– |

– |

– |

|

経常利益 |

-681 |

– |

-300 |

– |

– |

– |

|

当期純利益 |

-2,237 |

– |

-315 |

– |

– |

– |

*単位:百万円。予想は会社側発表。

業績予想に変更なし、評価・開発案件中心の積み増し・大型化で大幅増収を見込む

業績予想に変更は無い。売上高は前期比83.8%増の5億円の予想。評価・開発案件中心の積み増し・大型化により、今期も大幅な売上成長を見込んでいる。通期予想売上の大部分が第4四半期の計上となる傾向は今期も同様である。

顧客製品化の達成進捗により、今後は評価・開発案件のライセンス・開発支援収入に加えて、製品ライセンス収入も売上に寄与してくるが、本格化は来期以降と想定している。

営業利益、経常利益はそれぞれ3.5億円、3億円の損失。前期は3か月のみの連結であったアーティセンス社のコストを通期で取り込むため、売上原価・販管費とも前期比増となるが、期末までにコスト構造を改善する。

営業外収益としてイギリス・ドイツでの研究開発助成金収入を見込んでいる。

(コスト構造改善について)

23年3期第4四半期までにアーティセンス社との技術統合によるコストシナジー(アーキテクチャ・モジュール等の共有による開発の大幅な効率化)によって赤字構造が大幅に改善され、黒字化に向けた収益構造を確保することを基本方針としている。

急激な円安による影響もあり、予算比上振れでコストが推移しているが、上記方針は想定通りに進捗している。

今後の為替動向・ファイナンス実施による事業投資の加速により当初想定よりコストが増加する可能性もあるが、継続的な収益構造の改善を見込んでいる。

(同社資料より)

【3-2 見通し・取り組み】

23年3月期は、評価・開発中心の案件ポートフォリオを継続しながらも、案件の蓄積と大型化によって売上成長を実現し、アーティセンス社子会社化によるコストシナジーと合わせて黒字化に向けた収益構造への転換を実現する。

地域(アジア・海外)、製品(顧客製品化に直結する開発支援・製品パッケージ)、チャネル(販売パートナー)の全方向から売上成長を加速し、加えて顧客製品化の達成による収益モデルへの転換をすすめ、24年3月期以降の収益拡大への基盤を実現する。

4.成長戦略

黒字化に向けた収益構造の転換と、顧客製品化による収益モデルへの転換を進めて24年3月期以降の収益拡大を実現する方針に変更はない。

「案件レベルの収益化」から「事業レベルの収益化」に向けた成長ドライバの強化を実施し、「仕込みフェーズ」から、「転換フェーズ」、さらには「刈り取りフェーズ」への転換を目指す。

顧客製品化に応じて、製品化立ち上がり時点では1案件数百万円~数千万円規模、その後の製品販売拡大に応じて1案件億円単位の収益を見込んでいる。

(同社資料より)

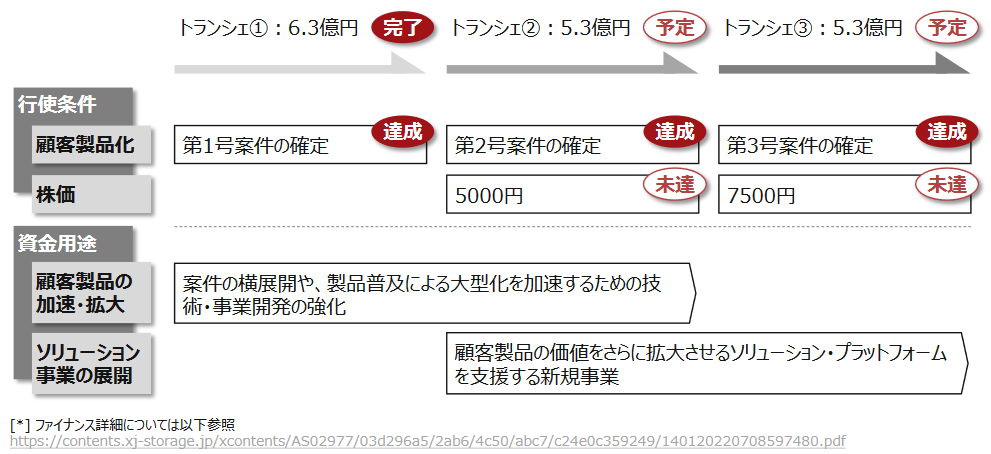

この成長戦略を推進するために、22年7月、新株予約権を発行した。

(ファイナンスの概要)

新株予約権トランシェ①、②、③からなる。それぞれの概要、条件などは以下のとおり。

|

新株予約権 |

調達予定額 |

条件 |

| トランシェ① |

約5.3億円 |

当初行使価額2,069円。 |

| トランシェ② |

約5.3億円 |

当初行使価額5,000円。基準株価が5,000円以上であり、かつ顧客製品化公表が1回以上なされた日以降にのみ行使可能。 |

| トランシェ③ |

約5.3億円 |

当初行使価額7,500円。基準株価が7,500円以上であり、かつ顧客製品化公表が2回以上なされた日以降にのみ行使可能。(トランシェ②の1本目と合わせ計2本) |

トランシェ①は、中国Whale Dynamic商用化案件及び更なる顧客製品化加速のための発行。

トランシェ②、③では、中国Whale Dynamic商用化案件後の、同社技術を利用した顧客製品の商用化(顧客製品化)が発表された本数を行使の条件としている。理由は、顧客製品化の実現により事業成長および成長に向けた資金需要が見込まれるため。

成長にあわせた段階的な資金調達により全ての新株予約権を行使しても希薄化率は5.29%。株数固定のため、希薄化率が上昇することは無い。段階的な株価条件設定により、株主価値に配慮し、最小限の希薄化で資金調達を実現できる設計となっている。

(その後の経過状況)

*トランシェ①

ファイナンスローンチ後の株価上昇により、当初予定額5.3億円を約2割上回る6.3億円を調達し完了した。

調達資金により、更なる製品化の加速、案件大型化に向けた事業展開を推進する。

*トランシェ②③

「Intel案件」「USC案件」により顧客製品化条件を達成したが、基準株価が 5,000 円以上ないし7,500円以上であるという株価条件を充足していないことから、すべての行使条件を充足していない。

今後株価条件5,000円・7.500円達成後にそれぞれ想定5.3億円ずつ調達し、「案件の横展開や、製品普及による大型化を加速するための技術・事業開発の強化」や「顧客製品の価値をさらに拡大させるソリューション・プラットフォームを支援する新規事業の開始」などに向けて、更なる成長資金を確保する。今後の希薄化率は最大約2%。

(同社資料より)

5.今後の注目点

新株予約権のトランシェ②③は、「Intel案件」「USC案件」により顧客製品化条件を達成したが、基準株価が 5,000 円以上ないし7,500円以上であるという株価条件を充足していないことから、すべての行使条件を充足していない。株価条件充足に向けた日々の株価動向も気になるところだが、更なる顧客製品化の拡大及びスピード加速など、本質的な事業展開の進捗が株価上昇の大きな要因となろう。今後の製品化リリース、研究開発の進展などを引き続き注目していきたい。

<参考:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

| 組織形態 | 監査等委員会設置会社 |

| 取締役 | 8名、うち社外4名 |

| 監査役 | – |

◎コーポレート・ガバナンス報告書

最終更新日:2022年6月24日

<基本的な考え方>

当社は、企業価値を向上させ、株主利益を最大化するとともに、ステークホルダーとの良好な関係を構築していくために、コーポレート・ガバナンスの確立が不可欠なものと認識しております。

当該認識のもと、代表取締役以下、当社の取締役、従業員は、それぞれの役割を理解し、内部統制システムを整備・運用していくことで、コーポレート・ガバナンスの充実に努めてまいりたいと考えております。

<コーポレートガバナンス・コードの各原則を実施しない理由>

コーポレートガバナンス・コードの基本原則について、全てを実施しております。