3月の豪金融政策について~当面の豪ドル相場展望

- 政策金利は1.5%で据え置きでした。雇用は堅調も低インフレは変わらず、低金利政策が続けられます。

- 景気見通しでは、インフレ率の目標達成はまだ遠く、年内は低金利が据え置かれると予想されます。

- 豪ドルは米金利頭打ちがプラス要因の一方、RBAも利上げ見通し先送りで、当面もみ合うと考えます。

早期の+3%成長&+2%超インフレ率は期待薄に

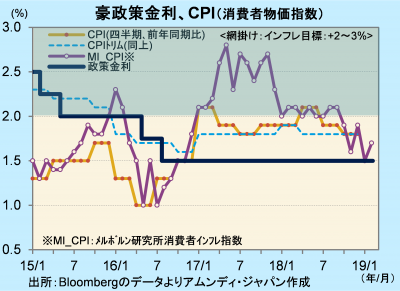

本日、オーストラリア〔豪州〕準備銀行(以下、RBA)が定例理事会を開き、政策金利であるキャッシュレートを1.5%に据え置きました。16年8月の利下げ以来、据え置きは2年半を超え、長期化しています。

豪州経済は緩やかな拡大が続いています。1月の失業率は5.0%と前年の最低水準で変わらずです。正規雇用が前月比+6.5万人と1年半ぶりの大幅増加となり、賃金の伸びを高め個人消費を下支えると期待されます。ただしインフレ率は、依然低位です。10-12月期のCPIは前年同期比+1.8%と、RBAのインフレ目標下限を下回っています。また、2月のMI_CPIは前年同月比+1.7%と、こちらも目標を下回っています。

前月発表された金融政策報告書では、実質GDP成長率は18年の+3%に対して19、20年双方とも+2.75%と若干減速、インフレ率は19年末は+1.75%、20年末は+2.25%で足元よりやや上昇と予測されています。インフレ率の目標達成は今年中は難しく、住宅市況の低迷が、個人消費の先行き不透明要素にもなっているため、低金利は少なくとも年内は続く可能性が高いと考えます。

米豪金融政策を見極め

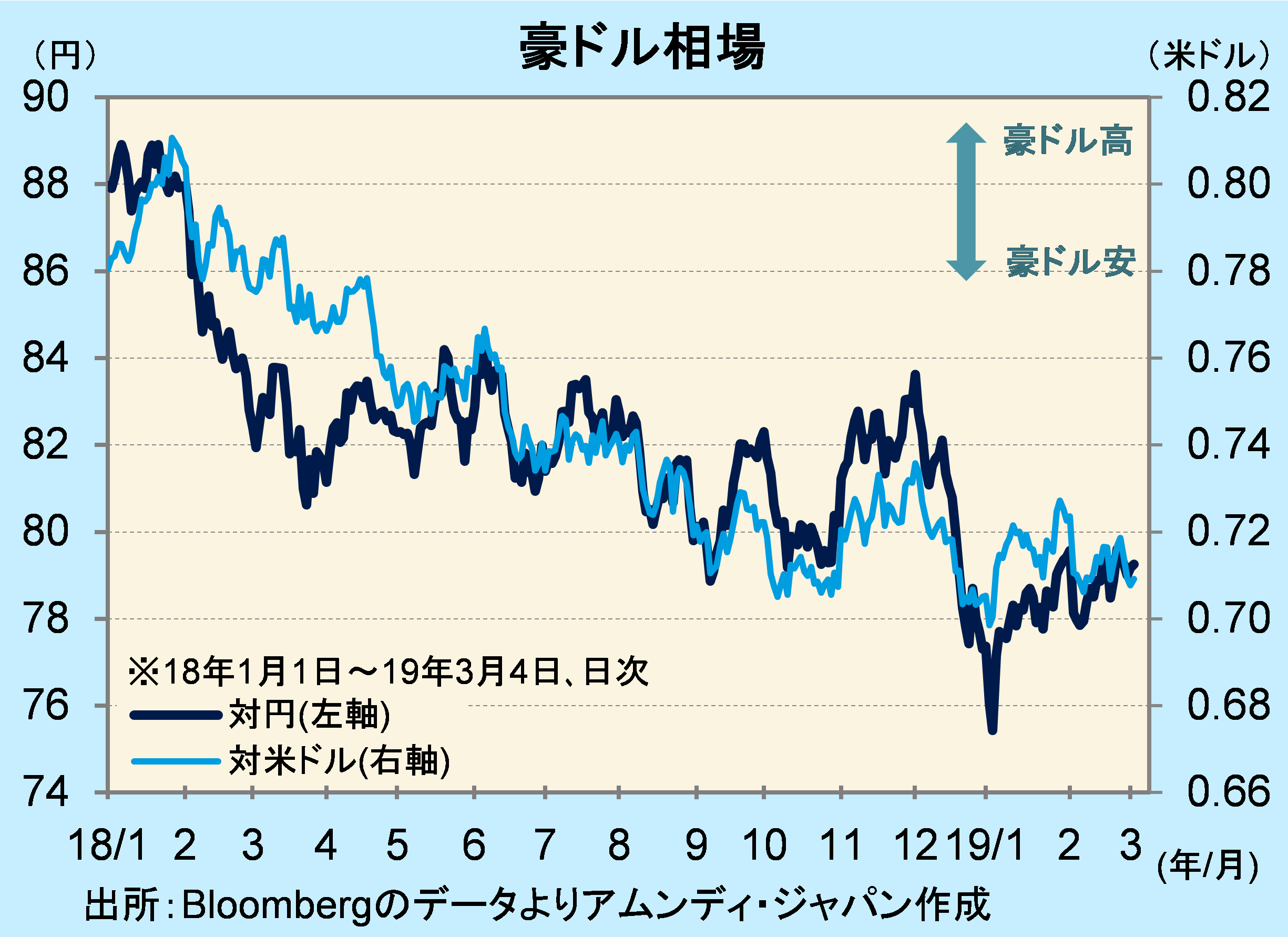

豪ドル相場は足元底堅く推移しています。米金利の頭打ちで、米豪金利差の拡大が止まった影響が大きいと見られます。最近、中国の景気刺激策への期待から鉄鉱石相場が上昇していることは豪ドル高要因ですが、影響は限定的です。

FRB(米連邦準備理事会)が利上げの中止と連銀総資産の圧縮を停止することを示唆したことは、大方市場に織り込まれたと見られます。現在は、FRBのみならず、RBAも利上げ見通しを先送りしたことで、双方の金融政策の相対的な位置関係を測りながら、豪ドル相場が形成される局面になったと見られます。当面は商品市況を短期的な下支えとしながらも、もみ合う展開が予想されます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会