円高と共存可能な日本株 ②

当社サイトはこちら→三井住友トラスト・アセットマネジメント 投資INSIDE-OUT

◆為替が企業業績に与える影響

前回コラム※では、足元、米ドル/円は歴史的にみると過剰な円安水準であると述べました。今回は、円安がもたらす国内企業への影響を考えます。※投資INSIDE OUT Vol.346(ご参照ください)

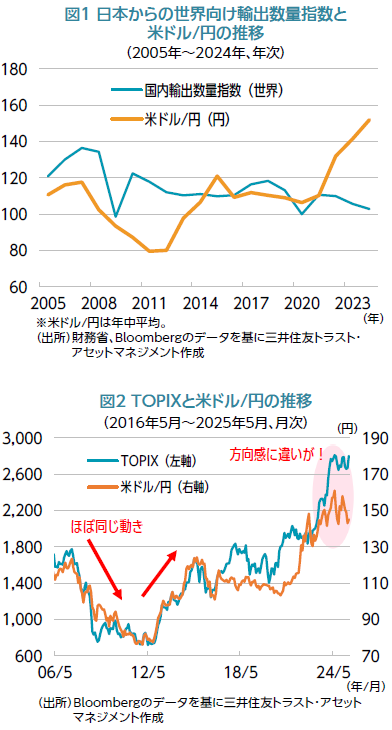

ただし、この輸出企業に対する円安のプラスの効果も過去とは違ってきています。【図1】の通り、ここ数年、円安が続いたにもかかわらず、日本から海外への輸出数量は増えていません。電機メーカーは中国・東南アジアなど人件費が安い地域へ生産拠点をシフトし、自動車メーカーは米国など消費地に近い地域での生産を増やしたためです。世界金融危機など過去の教訓から、輸出企業各社が為替変動の影響を受けにくい企業体質の構築に努めてきた結果とも言えます。現状では、円安による輸出企業の業績への恩恵は、輸出の手取り金額の増加と海外子会社の利益を円換算する際の増加に限られるようです。

日本が世界の工場を担っていた時代には、円安を契機として輸出数量が増加し、生産能力の増強のために設備投資が拡大、雇用・所得の増加を通じて個人消費など景気全体が押し上げられました。一方、急激に円高が進行した際にはこのプロセスが逆に作用し、内需の大幅減少につながったこともあります。バブル崩壊後の不良債権処理問題のあった1995年や、世界金融危機が発生した2008年には、まさに日本経済は壊滅的な影響を経験しました。しかし、現在はこのような為替の国内景気への波及効果は発生しにくくなっています。

◆為替が株価に与える影響

これまでは、日本株のパフォーマンスは為替の動きで説明できると言われてきました。【図2】はTOPIX(東証株価指数)と米ドル/円の推移です。2008年のリーマンショック以降、急速な円高の進行に伴うかたちで日本株は下落しています。その時期を境に日本企業が為替変動への対策をした結果、以前と比べて連動度合いは低くなっているように見えます。足元、円高が進行した際でも、日本株は下落しておらず、為替が株価に与える影響は限定的になりつつあるようです。

日本株投資をするにあたり、為替動向の注視は引き続き必要ですが、今後は企業業績や景気といったファンダメンタルズの状況の方が重要性を持ちそうです。

- 当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません

- ご購入のお申込みの際は最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

- 投資信託は値動きのある有価証券等(外貨建資産には為替変動リスクを伴います。)に投資しますので基準価額は変動します。したがって、投資元本や利回りが保証されるものではありません。ファンドの運用による損益は全て投資者の皆様に帰属します。

- 投資信託は預貯金や保険契約とは異なり預金保険機構および保険契約者保護機構等の保護の対象ではありません。また、証券会社以外でご購入いただいた場合は、投資者保護基金の保護の対象ではありません。

- 当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。また、今後予告なく変更される場合があります。

- 当資料中の図表、数値、その他データについては、過去のデータに基づき作成したものであり、将来の成果を示唆あるいは保証するものではありません。

- 当資料で使用している各指数に関する著作権等の知的財産権、その他の一切の権利はそれぞれの指数の開発元もしくは公表元に帰属します。