米『長短利回り格差』の縮小は景気後退の前兆?

米『長短利回り格差』の縮小は景気後退の前兆?

| 座標軸の横軸を債券の満期までの残存期間、縦軸を債券の利回り(金利)として、両者の関係をグラフ化したものを利回り曲線(イールドカーブ)といいます。通常は長期金利が短期金利を上回ることが多く、イールドカーブは右上がりの曲線となります。ところが米国では2010年以降、長短金利差が縮小傾向にあり、イールドカーブはフラット(平坦)化してきました。果たして、これは将来の景気後退を示唆するものなのでしょうか? |

【ポイント】国債の『長短利回り格差』が縮小

利回り曲線はフラット(平坦)に近い状態

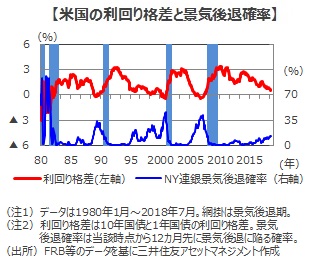

■米国では、長期国債の利回りと短期国債の利回りの差である『長短利回り格差』の縮小傾向が続いています。1年物と10年物の国債利回り格差の最近の動きを見ると、2010年4月の3.40%ポイントを当面のピークに直近18年7月時点の0.50%ポイントまで縮小しました(利回りは月中平均値)。

【ポイント2】利上げの推進により利回り格差が縮小

利上げ継続で短期金利は上昇、インフレ期待低下等で長期金利は低下

■『長短利回り格差』の縮小は、米国景気の順調な拡大を背景に米連邦準備制度理事会(FRB)が利上げを進めていることによります。

■利上げが進むにつれ短期金利が上昇する一方、長期金利は頭打ちになります。先行きの景気拡大やインフレ上昇への期待が、抑制されるからです。いずれ長短の利回りが逆転する逆イールドの状態に至る公算もあります。

■『長短利回り格差』の縮小、逆転が注目されるのは、過去において長短金利差が逆転すると、景気後退に陥る確率が高まったからです。実際、米国では逆イールドになると、その後高い確率で景気後退に陥っています。

【今後の展開】『長短利回り格差』の有効性については見方が分かれるが・・・

■もっとも、現時点で米景気の悪化や後退局面入りを示唆するような経済指標は、ほとんど見当たりません。米国に12ある地区連邦準備銀行のひとつニューヨーク(NY)連銀が開発した景気後退確率モデルによれば、米国が今後1年内に景気後退に陥る確率は、直近18年7月時点で13.6%にとどまっています。

■その理由は、『長短利回り格差』の縮小が、景気減速懸念ではなく、満期までの期間がより長い債券を保有する場合に要求される上乗せ金利(タームプレミアム)が、世界的な低金利政策の影響等で縮小したからと考えられます。景気予測の指標としての利回り格差の有効性については、意見の分かれるところですが、動向を注視する必要はありそうです。

(2018年 8月15)

印刷用PDFはこちら↓

関連マーケットレポート

■当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

■当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

■当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

■当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

■当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

■当資料に掲載されている写真がある場合、写真はイメージであり、本文とは関係ない場合があります。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会