「対外・対内証券投資」の動向(日本)

<今日のキーワード>「対外・対内証券投資」の動向(日本)

| 対外証券投資とは海外の株式や債券などへの投資、対内証券投資は日本の株式や債券などへの投資のことです。いずれも財務省のホームページ「対外・対内証券投資の推移」で公表されています。対外証券投資を行う際には、為替変動の影響を回避するため、為替ヘッジが利用されることがあります。為替ヘッジを行う際のコストは、投資対象国と日本との金利差、相手国通貨との需給関係などによって決まります。 |

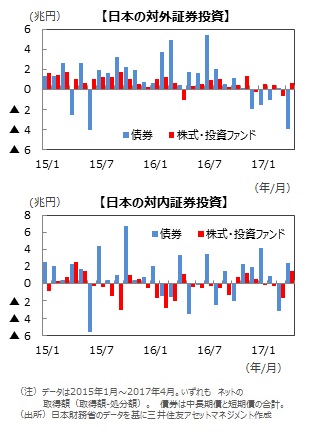

【ポイント1】対外証券投資は昨年末から売り越し傾向

トランプ大統領の誕生で金利先高観が強まる

■財務省の対外及び対内証券売買契約等の状況によると、2017年4月の対外証券投資は取得額から処分額を引いたネットで▲3兆4,139億円の売り越しと、前月の▲5,471億円から大幅に拡大しました。株式・投資ファンドが+5,941億円の買い越しとなったものの、中長期債が▲4兆2,559億円の売り越しとなったためです(短期債も含めた債券全体では▲4兆80億円の売り越し)。

■対外債券投資は16年末から売り越し基調となっています。米国で公共投資拡大を掲げるトランプ大統領誕生で長期金利が上昇し、債券価格が下落したため、ポジション調整が進んだことが要因と考えられます。

【ポイント2】対内証券投資は買い越しへ

資金は流入超へ

■一方、4月の対内証券投資は株式・投資ファンドが+1兆5,046億円、中長期・短期合わせた債券が+2兆4,063億円、合計で+3兆9,110億円の買い越しとなりました。対内証券投資には、目立った傾向は見られません。

【今後の展開】対外証券投資は伸び悩む公算

■米国の金融政策は引き締め方向にあり、金利には緩やかながら先高観があると見られます。このため、日本からの対米証券投資は伸び悩む可能性があります。

■昨年秋までの多額の外債投資は、為替ヘッジを伴っていたと見られ、円の対ドルでのヘッジコスト上昇の一因となりました。今後は、外債投資が急増しないとすると、需給面からの為替ヘッジコストの上昇は大幅なものにはなりにくいと考えられます。

(2017年 5月 19日)

印刷用PDFはこちら

関連マーケットレポート

三井住友DSアセットマネジメント株式会社

世界の経済やマーケットの動向や、マーケットで注目される旬なキーワードを運用のプロがわかりやすく、丁寧に説明します。

■当資料は、情報提供を目的として、三井住友DSアセットマネジメントが作成したものです。特定の投資信託、生命保険、株式、債券等の売買を推奨・勧誘するものではありません。

■当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

■当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

■当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

■当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

■当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

■当資料に掲載されている写真がある場合、写真はイメージであり、本文とは関係ない場合があります。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会

■当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

■当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

■当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

■当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

■当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

■当資料に掲載されている写真がある場合、写真はイメージであり、本文とは関係ない場合があります。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会