「ギリシャ問題」が抑制される3つのワケ(欧州)

<今日のキーワード>「ギリシャ問題」が抑制される3つのワケ(欧州)

| ギリシャ向け第2次金融支援の期限が6月30日に迫るなか、欧州連合(EU)とギリシャ政府は、支援の前提となるギリシャの財政改革案を巡って協議を続けていました。しかしながらギリシャのチプラス首相は6月27日、EU側の財政改革案を受け入れるかどうかについて国民投票を実施すると突如表明し、事態は一気に緊迫化しました。 |

【ポイント1】 第2次金融支援は6月30日に終了

ギリシャは資本規制の導入を表明

■チプラス首相は7月5日の国民投票まで金融支援の延長を要請しましたが、6月27日に開催されたユーロ圏財務相会合で、支援期限は6月30日から先送りしないことが決まりました。ギリシャは6月30日、国際通貨基金(IMF)に対し約15億ユーロを返済しなければなりませんが、この返済も難しくなりました。

■6月28日、ギリシャ国会が賛成多数で国民投票の実施を承認すると、欧州中央銀行(ECB)は緊急理事会を開催し、ギリシャ向け緊急流動性支援(Emergency Liquidity Assistance、ELA)について、資金供給上限額の引き上げ見送りを決定しました。これを受けてチプラス首相は同日、6月29日から銀行を休業させて資本規制を導入すると発表しました。

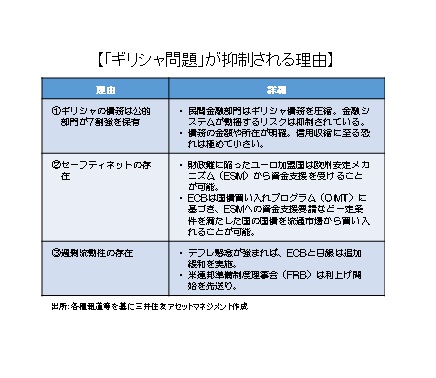

【ポイント2】 金融危機の恐れは極めて小さい

公的部門が債務の大半を所有

■国民投票でEU側の財政改革案が受け入れないという結果になれば市場の動揺は広がる恐れがあります。しかしながらギリシャ問題が深刻化しても、リーマン・ショックのような金融危機や信用収縮が発生する可能性は極めて低いと考えます。

■その理由は3つあり、1つめはギリシャの債務は公的部門が7割強を保有しており、債務金額や所在が明確であることから、金融システムへの影響が抑制されていると思われるからです。

【今後の展開】 日本株や円相場への影響は限定的、今後の展開に注意

■欧州安全網や流動性相場も危機拡大を抑制

そして2つめは、欧州安定メカニズム(ESM)やECBによる国債買い入れプログラム(OMT)が整備され、他国への債務危機波及リスクが限定されているからです。そして3つめは、デフレ懸念が強まればECBと日銀が追加緩和を実施し、米連邦準備制度理事会(FRB)も利上げ開始を先送りし、流動性相場の継続が見込まれるからです。

■日本株や円相場への影響は限定的

そのため金融市場への影響を考えた場合、日本株が一気に弱気相場入りし、急速な円高の進行とともに、日本経済の成長を大幅に鈍化させる恐れは小さいと思われます。ただギリシャ問題については最後まで予断を許さない状況にあることから、今後の展開を十分に見極める必要があると考えます。

(2015年6月30日)

印刷用PDFはこちら

→http://www.smam-jp.com/market/report/keyword/__icsFiles/afieldfile/2015/06/29/150630mk_1.pdf

関連マーケットレポート

■当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

■当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

■当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

■当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

■当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

■当資料に掲載されている写真がある場合、写真はイメージであり、本文とは関係ない場合があります。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会