米国雇用戦線に異常あり? ~雇用回復が低調なのに賃金が上昇する不可解~

米国雇用戦線に異常あり?

~雇用回復が低調なのに賃金が上昇する不可解~

1.もたつく雇用回復と賃金上昇の同時発生

2.想定外に長期化する労働参加率の低迷

3.「大離職時代」がもたらす恒久的打撃

■米国では雇用の回復がもたつく一方、賃金の上昇圧力が高まるという不可解な現象が起きています。「失業給付の上乗せや学校の閉鎖が労働供給の妨げとなっているため」との説が有力視されていました。しかし、9月になりこういった制約要因が取り払われた後でも、「雇用回復のもたつきと賃金上昇圧力の同居」が続いています。米国の労働市場でいったい何が起こっているのでしょうか。

1.もたつく雇用回復と賃金上昇の同時発生

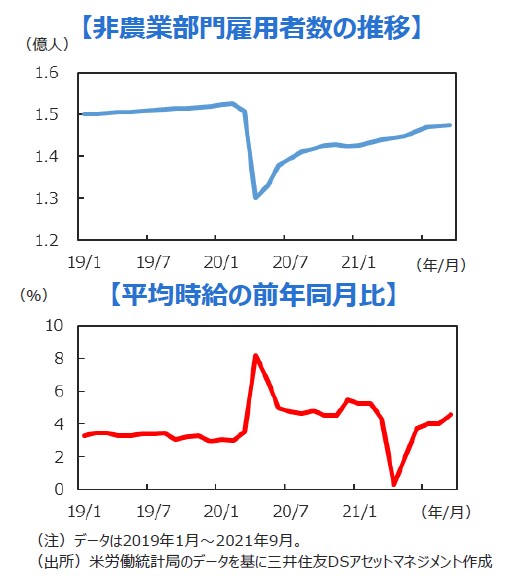

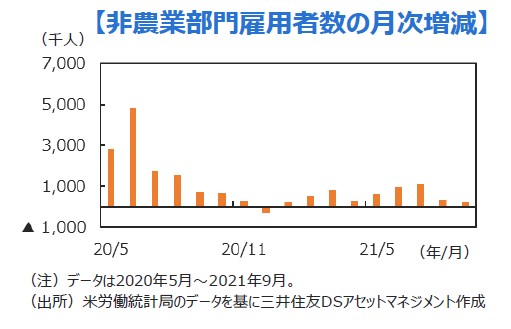

■コロナ禍で大幅に減少した米国の雇用者数は依然として回復の途上にありますが、9月の雇用統計で発表された非農業部門雇用者数の増加は19万4千人と小幅なものに留まりました。市場参加者の予想を大きく下回るもので、雇用回復のもたつきを印象付ける内容となりました。一方、平均時給は前年同月比で4.6%の大きな上昇となり、賃金の上昇圧力が顕在化してきました。

■雇用が伸び悩む一方で賃金が上昇するという不可解な状況ですが、その発生理由として「労働参加率の低下」が指摘されています。そして、労働参加率の戻りが鈍いことの理由として、手厚すぎる失業保険の上乗せ給付や、学校閉鎖により子育て世帯の親の就労に問題が生じていることなどが指摘されていました。

■つまり、コロナ禍で多くの働き手が労働市場から離れた後、こうした特殊要因が働き手の職場復帰を妨げているため、経済再開による求人増に労働供給が追い付かず、結果として雇用の伸び悩みと賃金上昇が同時に発生している、という仮説です。

■つまり、コロナ禍で多くの働き手が労働市場から離れた後、こうした特殊要因が働き手の職場復帰を妨げているため、経済再開による求人増に労働供給が追い付かず、結果として雇用の伸び悩みと賃金上昇が同時に発生している、という仮説です。

2.想定外に長期化する労働参加率の低迷

■こうした仮説は、ここへ来てほころびを見せつつあります。失業給付の上乗せは各州の判断で順次終了し、9月には全米で完全に打ち切られました。また、夏休み明けの9月から新学期がスタートしましたが、ニューヨーク市やロサンゼルス市をはじめとする主要学区では、対面授業が全面的に再開されました。

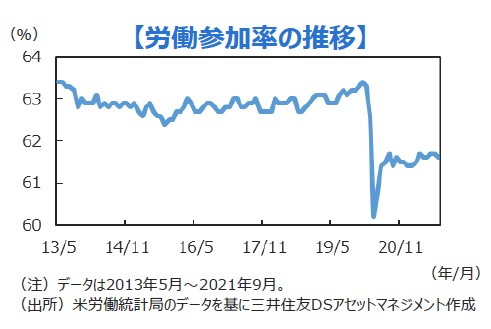

■しかし、9月の雇用統計を見る限り労働者は期待されたほどは市場に戻らず、労働参加率は8月から0.1%低下してしまいました。失業給付や学校閉鎖が労働参加率低迷の原因でないとしたら、何が労働者の職場復帰を妨げているのでしょうか。

■今年8月下旬に開催された米年次経済シンポジウム(ジャクソンホール会議)で発表された米連邦準備制度理事会(FRB)の労働市場に関する論文では、現在の労働参加率の低迷は想定以上で、「新型コロナウイルスのパンデミックが引き起こした退職者の増加や家族の状況変化が原因だ」、と指摘されています。

3.「大離職時代」がもたらす恒久的打撃

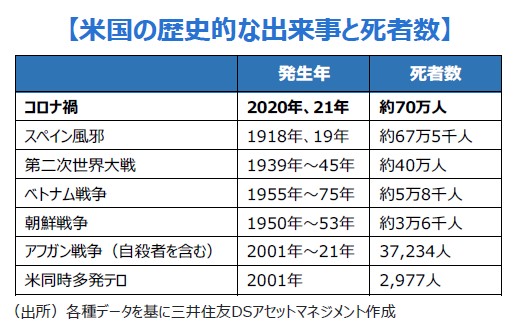

■コロナ禍での米国の累積死者数は70万人を超え、スペイン風邪や第二次世界大戦の死者数を既に上回っています。少なくない米国人が身近な人との突然の死別を経験し、また自身の生命の危機を身近に感じるという、ある種の「戦争体験」を通じて、死生観や価値観に大きな変化が生じた可能性があります。

■こうした世の風潮を反映して、YOLO(You Only Live Once、人生は一度きり)という言葉が流行語となっています。仕事を辞めて本当にやりたいことに打ち込んだり、ワークライフバランスを見直そうとする動きが広がっている、と言われています。

■このような米国人の価値観の変化が、労働市場に「恒久的な打撃」を与えている可能性があり、その兆候は一部の経済指標にも見て取れます。米労働統計局が発表した、今年8月の退職者数は約600万人ですが、解雇による失職者は約130万人に留まる一方、自己都合による離職者は約430万人に達しています。そして、労働者数に占める自己都合離職者の比率である「Quits Rate」は2.9%まで上昇し、2000年の統計開始以来最高の水準に達しています。

■こうした大量の自己都合による離職者の発生をとらえて、「The Great Resignation」、「Big Quit」(大離職時代)という言葉も生まれ、現地メディアでも頻繁に取り上げられるようになってきました。

■通常の景気変動・不況下における解雇・離職であれば、景気回復とともに求職者が労働市場に戻ってきます。しかし、コロナ禍が米国の労働市場に「恒久的な打撃」を与えているとしたら、労働参加率の上昇には相当程度の時間を要することになるかもしれません。今後の雇用環境の予測に当たっては、通常の景気循環やこれまでの経験則が通じない可能性があります。

まとめ

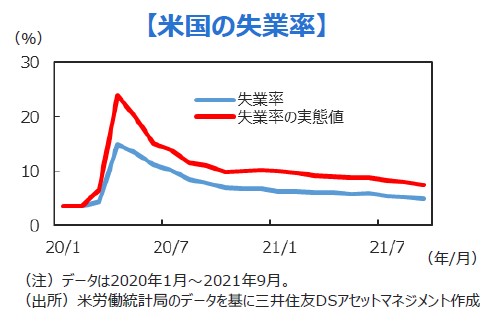

9月の米国の失業率は4.8%まで低下しましたが、コロナ禍前の労働参加率で計算する「失業率の実態値」は7%台半ばと、依然高水準にあります。このため、現在の雇用環境はインフレを引き起こす状況には程遠い、とする見方が一般的です。

しかし、労働参加率がコロナ禍前になかなか戻らない、もしくは戻るにしても相当長い期間を要する場合、労働市場を起点としたインフレの沸点は、我々の想定よりもかなり低下している可能性があります。

こうした仮説が正しい場合、比較的短い期間で労働供給が正常化することを前提にしたインフレ見通しや金融政策シナリオは、修正を迫られることになります。資源高や物流のボトルネックに続く第3のインフレ要因として、注意する必要があるかもしれません。

(2021年10月22日)

印刷用PDFはこちら↓

米国雇用戦線に異常あり?~雇用回復が低調なのに賃金が上昇する不可解~

関連マーケットレポート

2021年9月1日 外国人投資家の視点から考える、日本株出遅れの理由

2021年7月21日 米国のイールドカーブから漂う「違和感」

■当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

■当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

■当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

■当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

■当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

■当資料に掲載されている写真がある場合、写真はイメージであり、本文とは関係ない場合があります。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会