自動運転・電動化など「CASE」が自動車業界の再編を加速

自動運転・電動化など「CASE」が自動車業界の再編を加速

1.自動車業界は100年に1度の大変革期

2.「CASE」への対応などから国内外で提携など企業再編が加速

3.今後も業界内や異業種との踏み込んだ提携・合併が継続

1.自動車業界は100年に1度の大変革期

■「CASE」は(コネクテッド、自動運転、シェアリング、電動化)の4つのトレンドを1つの言葉にまとめたもので、自動車業界に100年に1度の大変革をもたらすといわれています。「CASE」が進むと、車をサービスを提供する場に変え、「所有」から「利用」に重心が移り、自動車メーカーは事業構造の変革が必須となります。今後自動車産業で「CASE」が進展することは間違いありませんが、それぞれ普及速度が異なり、解決すべき課題も多く残されています。

■「CASE」の背景には世界的な環境規制の強まりや車のIT(情報技術)化などがあります。欧州連合(EU)は21年に域内で販売する全ての新車で二酸化炭素(CO2)排出量を走行1キロメートルあたり15年比で約3割少ない平均95グラム以下に抑えることを義務付けており、自動車メーカーには超過分に応じた罰金が科せられます。中国では「NEV(新エネルギー車)規制」で生産・販売する一定割合を電気自動車(EV)などの新エネルギー車とするよう義務付けられたことなどが電動化を後押ししています。また自動運転では米IT大手が自動運転での業界標準を狙って参入しています。巨額の研究開発費を確保し、参入してくる米IT大手に対抗するには、一定の規模の資金力、ソフトウエア技術が必要になるため、生き残りをかけた提携や合併などの企業再編が加速しています。

2.「CASE」への対応などから国内外で提携など企業再編が加速

■自動車の業界再編も規模を拡大して、開発資金を確保することや「CASE」規格の主導権を握ることが目的になっています。電動化では完成車メーカーや自動車部品メーカー間などの自動車業界中心の再編となっていますが、ソフトウエアが鍵となる自動運転では業界を超えた提携が中心となっています。自動運転の開発では先行する米グーグルを中国検索大手の百度(バイドゥ)などが追い上げる構図となっており、既存の自動車メーカーはやや出遅れています。

規模拡大による生き残りを目指し欧州で大型合併

■2019年12月には欧米フィアット・クライスラー・オートモービルズ(FCA)と仏グループPSAが経営統合で合意しました。両社の世界販売台数を合わせると、世界4位の自動車連合が誕生することになりました。この背景には、規模拡大による開発資金確保に加え、次世代車開発に関心を示す「GAFA」と呼ばれる米IT大手など異業種と連携する場合でも、一定の事業規模を持たないと対等な関係は築けないことなどがあります。またEUは二酸化炭素(CO2)排出規制が強化されますが、出遅れた電動化への取り組みを強化するという狙いもあります。

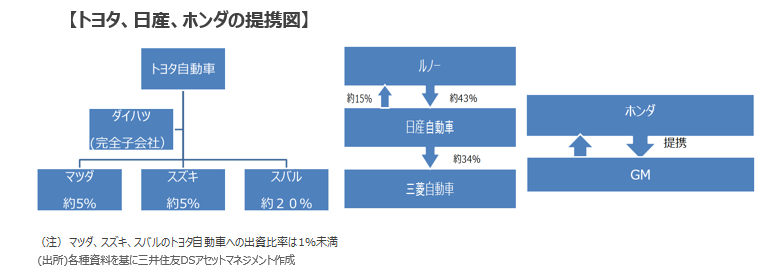

■GMはホンダとの提携を通じて自動運転技術や燃料電池車(FCV)の開発コストを低減します。またホンダは、日立製作所と自動車部品メーカー4社を統合し新会社を設立することで合意しました。まずホンダが親子上場しているケーヒン、ショーワ、日信工業の3社にTOBを実施し完全子会社とし、その後、日立完全子会社の日立オートモティブシステムズがホンダ系3社を吸収合併する方法によります。ただ部品メーカーとして国内最大手のデンソーや世界最大手の独ボッシュなどとの規模の差はまだ大きく、更なる連携などを求められる可能性があります。

■2019年の新車販売が世界で最も多かった独フォルクスワーゲン(VW)は2019年1月、同6位のフォード・モーターと包括提携で合意しました。小型商用車で得意な車種を相互に供給し、効率化します。また自動運転分野の協業や車両の相互供給に乗り出します。両社は目先必要となるEV開発を急ぐ方針ですが、北米の収益基盤を維持できなければ、世界規模で進む業界再編に組み込まれる可能性があることも、協力を模索した動機となりました。

■米グーグルを傘下に持つアルファベットの子会社ウェイモは自動車を生産せず、自動運転車向けにAIソフトウエアを開発しています。シリコンバレーの中心地、カリフォルニア州パロアルト市でグーグル時代の2009年から公道試験を進め、他社を圧倒する3,000万キロメートルをこれまでに走破しています。仏ルノーや英ジャガー・ランドローバー、FCAといった大手自動車メーカーと提携しています。中国で官民一体で自動運転に取り組むバイドゥも自動運転のプラットフォームを日欧自動車メーカーに供給し、存在感を高めています。

トヨタは提携を加速

■国内では出資には慎重と言われたトヨタが国内中堅自動車メーカー3社と相互出資を伴う提携に踏み出したことが注目されます。スバルやスズキ、マツダは巨額の資金を要する次世代車の対応が課題となっていましたが、連携強化は課題克服につながります。トヨタにとっては連携の拡大は、米IT大手などとの連携やデータ収集、標準争いの武器になります。3社はトヨタと協力を深めながら、独自のブランド力を維持できるかが課題になります。

■トヨタとスズキの資本提携では、トヨタが960億円を出資しスズキ株の約5%を取得します。スズキもトヨタに0.2%程度出資します。スズキは軽自動車の開発と生産では優位性を持ち、インドの新車市場では高いシェアを握ります。一方、課題であった自動運転分野など次世代車の開発へ対応するため連携を強めます。長期的な関係構築が必要との考えから相互出資に踏み込みました。

■トヨタはスバルに追加出資し出資比率を現状の約17%から20%まで引き上げ、同社を経営への影響力がより強い持ち分法適用会社にします。スバルもトヨタに出資します。スバルは水平対向エンジンや四輪駆動技術などを組み合わせた走行性能などで優位性を保ってきましたが、課題である次世代車の開発へ対応するため、提携強化となりました。

3.今後も業界内や異業種との踏み込んだ提携・合併が継続

■現状ではEVは環境規制の厳しい欧州勢がやや先行していますが、運行距離やコスト面などで課題は多く、期待される全固体電池も実用化には時間を要するとみられています。このためEV一辺倒ではなく、当面はハイブリッドとプラグインハイブリッドとEVが並走する形になるとみられます。自動運転については、技術面での克服すべき課題や法整備などが十分とは言えず、公道での完全自動運転水準での運転はバスなどが先行するとみられます。

■時間は要するものの欧州、中国などでの厳しい環境規制と、車に対する需要サイドのニーズの変化などから、電動化、自動運転などはさらに開発競争が激化するとみられます。このため企業規模の拡大により莫大な開発負担の軽減を図る合併や、多様な技術を取り込むための提携が加速するとみられます。また電動化、自動運転などが進む過程で、自動車メーカーはいかにして付加価値を確保するかが課題になります。独ボッシュなど自動車部品大手は電動化、自動運転で部品単体ではなく部品のユニット化を進め存在感を増しており、自動車部品メーカーとの再編や、自動運転の業界標準を巡っては、ソフトウエア企業や電子部品企業との提携など業界の垣根を超えた再編が予想されます。

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

(2020年 2月26日)

印刷用PDFはこちら↓

関連マーケットレポート

■当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

■当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

■当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

■当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

■当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

■当資料に掲載されている写真がある場合、写真はイメージであり、本文とは関係ない場合があります。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会