日銀の『次の一手』は?

日銀の『次の一手』は?

| 日銀は7月30日の金融政策決定会合で、景気は緩やかな拡大が続いているとして、大規模な金融緩和策の現状維持を決定しました。ただ、海外の中央銀行が金融緩和に舵を切る中、現状維持を続けると円高圧力がかかりやすくなるため、日銀は難しい舵取りを迫られています。追加緩和は銀行経営をさらに圧迫するなど副作用が強い一方、円高抑制効果は不透明です。日銀の『次の一手』は何になるのでしょうか? |

【ポイント1】日銀は大規模な金融緩和策を維持

声明文に「ちゅうちょなく追加緩和」を盛り込む

■日銀は7月30日の金融政策決定会合で、短期金利をマイナス0.1%、長期金利をゼロ%程度に誘導する金融緩和策(長短金利操作)の現状維持を決定しました。また、上場投資信託(ETF)やリートの買い入れ方針などに加え、フォワードガイダンス(先行きの指針)も据え置きました。

■一方で、日銀は声明文に「物価安定目標に向けたモメンタムが損なわれるおそれが高まる場合には、ちゅうちょなく追加的な金融緩和措置を講じる」との表現を新たに加え、追加緩和の余地を強調しました。

■また、黒田総裁は同日の会見で、(1)マイナス金利の深掘り、(2)長期金利の誘導目標の引き下げ、(3)上場投資信託(ETF)などの資産の買い入れ拡大といった追加緩和手段の案も挙げ、「これらの組み合わせや応用もある」と金融緩和に前向きな姿勢を示しました。市場の円高観測をけん制したとみられます。

【ポイント2】ハードルが高い追加緩和策

銀行への悪影響など副作用が大きい

■黒田総裁は会見で追加緩和手段を示しましたが、実際にはこれらの金融緩和策は副作用が大きく、実施のハードルは高いとみられます。

■すでに超低金利政策が長期化し、銀行経営に悪影響が出ているほか、年金や保険会社などの投資家も運用難に陥っているためです。また、ETFなどの買い入れ拡大は市場をゆがめる恐れが強いためです。

【今後の展開】『次の一手』はフォワードガイダンス変更か

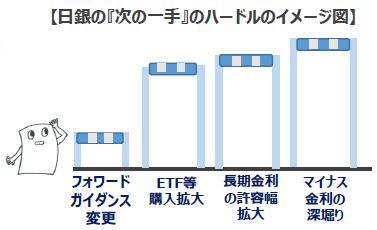

■米連邦準備制度理事会(FRB)が7月31日、金融緩和に舵を切ったことで、世界の中央銀行が緩和に前向きな姿勢を示し、金利差縮小から円高圧力が強まる可能性があります。こうした中、日銀の『次の一手』で最も蓋然性が高いのは、フォワードガイダンスの変更とみられます。現在の極めて低い長短金利の水準を維持する時期を、「少なくとも2020年春頃まで」から、更に長期化することにより緩和姿勢の強化を示すと予想しています。一方、マイナス金利の深堀りや長期金利の誘導目標に対する許容幅の拡大、ETFなどの買い入れ拡大策は、円相場の急伸がない限り、行われないと予想しています。

(2019年8月2日)

印刷用PDFはこちら↓

関連マーケットレポート

■当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

■当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

■当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

■当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

■当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

■当資料に掲載されている写真がある場合、写真はイメージであり、本文とは関係ない場合があります。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会