米予算審議の基礎知識

市川レポート(No.437)米予算審議の基礎知識

- 米議会における2018会計年度の予算審議は、10-12月期に市場の重要な材料となる可能性。

- 予算審議では、「予算決議」、「歳出予算法」、「財政調整法」についての審議・可決が行われる。

- 共和党の税制改革案は9月25日週に公表の見通し、ただし実施時期は来年にずれ込む恐れも。

米議会における2018会計年度の予算審議は、10-12月期に市場の重要な材料となる可能性

米国では、2017年10月1日から2018会計年度が始まります。ただ、新年度の予算審議が遅れており、10月1日から12月8日までは、暫定予算が適用されます。そのため、米議会は、暫定予算の期限である12月8日までに、新年度の予算を成立させなければなりません。もし期限までに新年度予算が成立しない場合、米政府機関は一部閉鎖に追い込まれることになります。

12月は12日、13日に米連邦公開市場委員会(FOMC)が開催されますので、米政府機関の一部閉鎖で市場が動揺した場合、政策判断への影響が懸念されます。また、新年度予算には、減税やインフラ投資などの景気対策が盛り込まれますので、予算審議の行方は、10-12月期に市場の重要な材料となる可能性が高いと思われます。そこで今回は、米国の予算審議について、大まかな流れを確認します。

予算審議では、「予算決議」、「歳出予算法」、「財政調整法」についての審議・可決が行われる

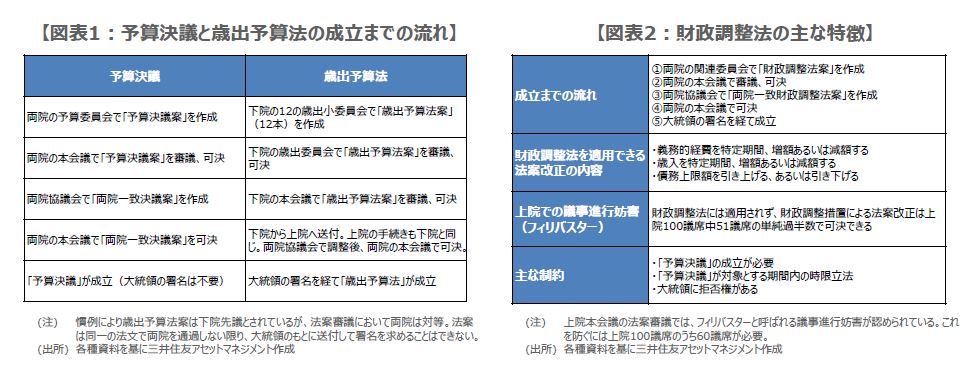

予算審議は、①「予算決議」、②「歳出予算法」、③「財政調整法」について、それぞれの法案を審議、可決するという手順を踏みます(図表1、図表2)。①の「予算決議」は、歳出、歳入、財政収支など、予算の全体像を示すものです。上下両院の一致決議で可決され、大統領の署名は必要ありません。②の「歳出予算法」は、「予算決議」の成立が遅れた場合、未決でも審議が始まりますが、③の「財政調整法」の審議は、「予算決議」の成立が必要です。

②の「歳出予算法」は、各省庁の年度予算を定めます。これにより、国防費や教育関係費など、「裁量的経費」の歳出が可能になります。なお、「裁量的経費」は、米国の歳出の約3分の1を占め、残りの約3分の2を「義務的経費」が占めます。「義務的経費」には、社会保障(年金)、メディケア(高齢者等医療保険)、メディケイド(低所得者医療扶助)などが含まれます。恒久法で歳出権限が付与されており、毎年度の予算策定は不要です。

共和党の税制改革案は9月25日週に公表の見通し、ただし実施時期は来年にずれ込む恐れも

この「義務的経費」や税制を変更する場合、恒久法の改正が必要となりますが、その際、「財政調整法」が重要な役割を果たします(図表2)。「財政調整法」による審議手法を財政調整措置といい、改正法を迅速に成立させるため、審議時間は20時間に制限され、上院での法案は全100議席中51議席の単純過半数で可決されます。そのため上院で52議席を持つ共和党は、財政調整措置により、単独で税制改革案を可決することが可能となります。

なお、共和党の税制改革案が、9月25日の週に公表される見通しで、法人税や所得税の減税規模も明らかになる可能性があります。ただ実施の時期については、前述の予算審議の流れを踏まえると、来年にずれ込む恐れがあります。弊社では減税が10年で約1.3兆ドル、インフラ投資は5年で約1,500億ドルを見込んでいます。仮に2018年の年初に実施された場合、1年で米成長率を0.4%程度、押し上げる効果はあると考えます。

(2017年9月25日)

市川レポート バックナンバーはこちら

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会