日米欧の経済・金融政策見通しを更新

市川レポート(No.271)日米欧の経済・金融政策見通しを更新

- 英国とユーロ圏の実質GDP成長率見通しを下方修正、BOEとECBは夏にも金融緩和実施へ。

- 日米の成長率見通しも小幅に下方修正、日銀の追加緩和は7月、米利上げは12月を予想。

- 英EU離脱問題は相場にとって中長期的材料に変化、今後の経済指標次第で年内にも消化か。

英国とユーロ圏の実質GDP成長率見通しを下方修正、BOEとECBは夏にも金融緩和実施へ

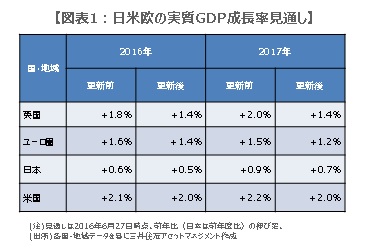

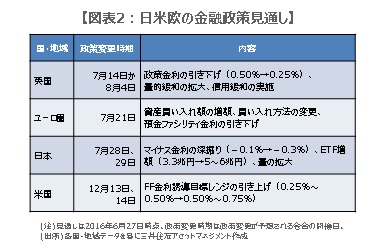

英国民投票の結果を受けて、弊社の経済・金融政策見通しを更新しました。初めに英国について、2016年の実質GDP成長率見通しを前年比+1.8%から+1.4%へ、2017年を同+2.0%から+1.4%へ、それぞれ下方修正しました。EUとの離脱交渉は長期化が見込まれ、企業の投資活動鈍化や、海外からの直接投資減少が予想されます。英イングランド銀行(BOE)は夏場に0.25%の利下げや量的緩和の拡大に踏み切ると予想します(図表1)。

次にユーロ圏について、2016年の実質GDP成長率見通しを前年比+1.6%から+1.4%へ、2017年を同+1.5%から+1.2%へ、それぞれ下方修正しました。英国向け輸出が落ち込み、企業の設備投資や個人消費にも影響が及ぶ恐れがあります。欧州中央銀行(ECB)は早ければ7月に追加緩和に踏み切り、毎月の資産買い入れ額を増額すると予想します。また同時に預金ファシリティ金利の引き下げも決定される可能性があります。

日米の成長率見通しも小幅に下方修正、日銀の追加緩和は7月、米利上げは12月を予想

日本について、2016年度の実質GDP成長率見通しを前年度比+0.6%から+0.5%へ、2017年を同+0.9%から+0.7%へ、それぞれ下方修正しました。日本の場合、英国向け輸出の落ち込みよりも、円高や株安を通じた企業投資や家計消費の冷え込みが懸念されます。日銀は7月にも「量」・「質」・「金利」の3次元緩和に踏み切り、政府の経済対策規模は真水で7.5兆円程度に膨らむ公算が大きくなりました。

最後に米国について、2016年の実質GDP成長率見通しを前年比+2.1%から+2.0%へ、2017年を同+2.2%から+2.0%へ、それぞれ下方修正しました。米国の場合も日本と同様、経済に対しては貿易を通じた影響よりも、金融市場の動揺を通じた影響の方が大きいと考えます。米連邦準備制度理事会(FRB)は利上げを12月の米連邦公開市場委員会(FOMC)まで先送りするとみられ、利上げは2016年が1回、2017年は2回と予想します。

英EU離脱問題は相場にとって中長期的材料に変化、今後の経済指標次第で年内にも消化か

英国民投票の結果を受けた金融市場の混乱は、政治的な不透明感の強まりによるものであり、金融システムの動揺に起因するものではありません。そのため今後、リーマンショックのような金融危機や信用収縮に発展する可能性は極めて低いと考えます。日米欧の経済成長は鈍化する見通しですが、緩和的な金融政策や経済政策で対処可能であり、世界同時不況のような深刻な事態は回避できるとみています。

英国のEU離脱問題は、相場にとってすでに短期的な材料から中長期的な材料に変化したと考えます。今後は英国とEUが離脱に向けて速やかに交渉を進めることができるかが1つのポイントになります。もう1つのポイントは、日米欧で今後発表される企業景況感や設備投資関連の経済指標です。数カ月分を確認することで、市場混乱の影響が一時的なものと判断できれば、材料としては年内に相当程度消化されるのではないかとみています。

(2016年7月1日)

市川レポート バックナンバーはこちら

http://www.smam-jp.com/market/ichikawa/index.html

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会