為替介入の可能性とその効果は?

市川レポート(No.244)為替介入の可能性とその効果は?

- 連休中の金融市場はリスクオフの動きが目立ち、日本株への売り圧力と円高リスクは残ったまま。

- 介入は円急騰と日本株急落なら容認も、単独では効果が限定的で協調は実現性に乏しい。

- 円高進行の本質的な阻止には、介入ではなく景気対策を中心とする日本の早急な行動が必要。

連休中の金融市場はリスクオフの動きが目立ち、日本株への売り圧力と円高リスクは残ったまま

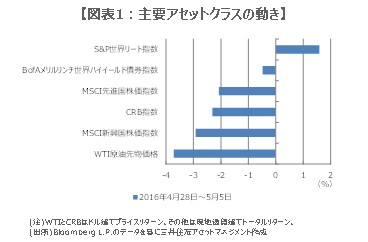

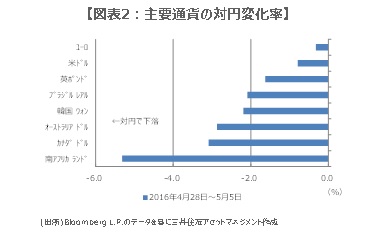

日本のゴールデンウィーク期間中、世界の金融市場ではリスクオフ(回避)の動きが目立ちました。先進国と新興国の株価指数はそろって軟調に推移し、世界ハイイールド債券指数も下落、商品市場ではWTI原油先物価格が下げ幅を拡大しました(図表1)。一方、為替市場においては円が全面高となり(図表2)、ドル円は5月3日に1ドル=105円55銭水準までドル安・円高が進行しました。

この期間に発表された欧米の企業決算や経済指標は精彩を欠くものも多く、これらがリスクオフの主因になったと思われます。日本株はこのような環境下でゴールデンウィーク明けを迎えますので、売り圧力は残ると考えられます。なお足元でドル円は1ドル=107円台まで戻していますが、介入警戒感や5月6日に4月米雇用統計を控えていることからの一時的なポジション調整とみられます。

介入は円急騰と日本株急落なら容認も、単独では効果が限定的で協調は実現性に乏しい

為替市場では政府・日銀による円売り介入の有無が1つの焦点となっていますが、4月のG20声明には「為替レートの過度の変動や無秩序な動きは、経済及び金融の安定に対して悪影響を与えうる」と明記されています。そのため仮に105円を大幅に超えるドル安・円高が進行し、日経平均株価が年初来安値を更新して急落するような事態となれば、さすがに米国も「市場の動きは秩序的」との先月の見解を修正する可能性があります。

しかしながら介入が容認されても、政府・日銀の単独介入であれば、相場が円安に振れた時点で再び投機筋が円を買う恐れもあり、効果が限定される可能性があります。投機筋の円買いポジションを大幅に縮小させる効果が期待できるのは協調介入です。ただ今の市場環境で、日本のために自国通貨を積極的に買う国はなかなか見当たらず、これは実現性に乏しいと言わざるを得ません。

円高進行の本質的な阻止には、介入ではなく景気対策を中心とする日本の早急な行動が必要

円相場の動向は今後の日本株の方向性に大きな影響を与えるため、円高が加速する前に早期のトレンド転換が望まれます。ただ為替介入の効果には限界がありますので、円高進行を本質的に阻止するには、世界景気の先行き懸念を払拭する必要があります。その1つとして主要国との協調的な財政出動は効果的な手段と考えますが、安倍首相が連休中に訪問した欧州諸国、特にドイツの反応を見る限りハードルは高いと見受けられます。

この他、例えば日本政府が5兆円超の補正予算や消費税先送りを含む大胆かつ効果的な景気対策を打ち出し、日銀が追加緩和で足並みを揃えた場合などは、円安・日本株上昇が見込まれます。また米国の経済成長が加速すれば、利上げ観測の高まりから米国の金利上昇とドル高が予想され、金融市場が動揺しなければ円安・日本株上昇の可能性も高まります。ただこれは米国次第ですので、円相場と日本株の安定には、やはり景気対策を中心とする日本政府の早急な行動が求められます。

(2016年5月6日)

市川レポート バックナンバーはこちら

http://www.smam-jp.com/useful/report/ichikawa/index.html

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会