IOERとRRR

市川レポート(No.186)IOERとRRR

- IOERとは超過準備預金金利であり、所要準備を超える準備預金に対しFRBが支払う金利。

- RRRとはリバースレポ金利であり、FRBが金融機関からの借り入れに対して支払う金利。

- 米利上げはIOERをFF金利の上限、RRRを下限とし、両者の引き上げによって行われる。

IOERとは超過準備預金金利であり、所要準備を超える準備預金に対しFRBが支払う金利

IOERとRRRは一般にほとんどなじみのない言葉だと思われます。IOER(Interest On Excess Reserves)とは超過準備預金金利のことで、RRR(Reverse Repo Rate)とはリバースレポ金利のことです。実はこの2つの金利は、米連邦準備制度理事会(FRB)が利上げを行うにあたり、極めて重要な役割を果たすことになります。そこで今回はこれらの金利の特徴を説明し、ゼロ金利からの脱却メカニズムを解説します。

米国において預金を取り扱う金融機関は、ある一定期間における預金平残のうち、一定割合をFRBに保有する当座預金に積み立てる義務を負います。この積み立て金が準備預金であり、積み立てなければいけない最低金額を所要準備、それを超える分を超過準備といいます。IOERはFRBが超過準備に対して支払う金利で現在は0.25%です。短期金融市場で金融機関が翌日までの資金を融通し合う金利は理論上この水準を下回りませんので、IOERはフェデラルファンド(FF)金利の下限となります。

RRRとはリバースレポ金利であり、FRBが金融機関からの借り入れに対して支払う金利

しかしながら連邦住宅貸付銀行(FHLB)などの政府支援機関(GSB)は、IOERを受け取ることができないため、IOERよりも低い金利で資金を運用せざるをえません。したがって実際はIOERを下回る水準でも資金を融通する取引は成立し、その場合FF金利はIOERを割り込みます。GSEのみならず、マネー・マーケット・ファンド(MMF)やノンバンクもIOERを受け取ることができません。これらを含むより広範な金融機関を対象とするものが翌日物リバースレポ制度です。

翌日物リバースレポ制度とは、FRBが金融機関から米国債を担保に資金を借り入れて利息を支払う制度です。その支払い金利をリバースレポ金利(RRR)といいます。この制度は前述の通り、IOERを受け取れない金融機関も利用できるため、FF金利の下限としてはIOERよりも有効に作用すると考えられます。2013年9月から実施され、入札方式で金利が決められます。また現在、総額は3,000億ドルに制限されています。

米利上げはIOERをFF金利の上限、RRRを下限とし、両者の引き上げによって行われる

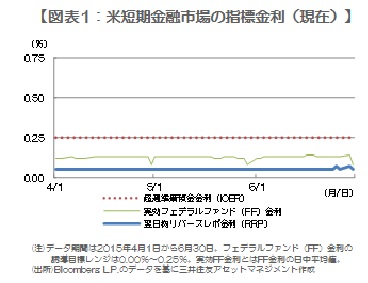

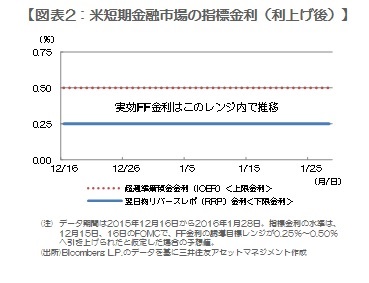

現時点におけるIOER、FF金利、翌日物RRRの位置関係を示すと図表1の通りになります。12月15日、16日の米連邦公開市場委員会(FOMC)で0.25%の利上げが行われた場合、それぞれの位置関係は図表2の通りになります。つまりFRBはIOERをFF金利の上限、翌日物RRRを下限とし、この2つの支払い金利を0.25%ずつ引き上げることによって、そのレンジ内にFF金利を誘導し、ゼロ金利からの脱却を図ることになります。

12月9日時点における超過準備は2.4兆ドルに上ります。そのため預金を取り扱う金融機関には、準備預金を積み立てるための資金需要はありません。過去の利上げ局面ではこのような巨額の超過準備は存在しなかったため、FRBは日々の金融調節で市場から資金を吸収し、容易にFF金利を誘導目標に引き上げることができました。今回は過去に前例のない、準備金積み立て需要がないなかでの利上げとなります。市場ではすでに利上げ後のペースに注目が集まっていますが、個人的にはこの方法がうまく機能するのか、またFF金利は当初どの水準に落ち着くのか、これらの点にも注意しています。

(2015年12月14日)

市川レポート バックナンバーはこちら

http://www.smam-jp.com/useful/report/ichikawa/index.html

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会