「日銀は株価を歪めていない」は本当か。新ルールは評価できるが歪みは拡大。

<要約>

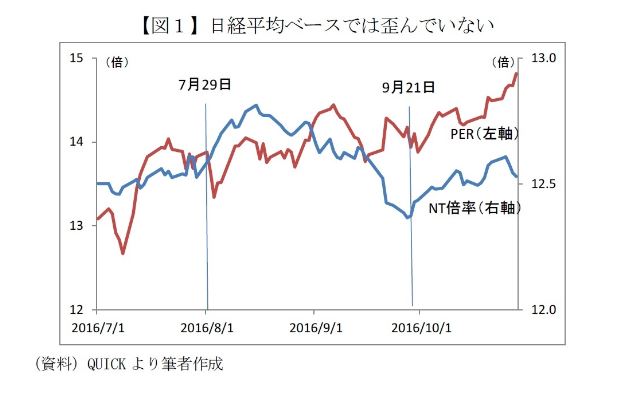

日銀のETF大量購入が株価を歪めている可能性を検証したところ、日経平均レベルでの歪みは明確でないものの、個別銘柄の株価は歪んでいることが明らかとなった。買入れの中心をTOPIX型にシフトさせた新ルールに一定の効果はあったが、6兆円に増額した副作用を中和できていない。いっそ、真の大株主となって企業に経営改革を迫ってはどうか。

■黒田総裁は「歪めていない」と主張

日本銀行はETFを大量に購入しており、これが株価を歪めている可能性が指摘されている。黒田総裁は11月1日の会見で「歪めていない」と発言したが本当か。

日銀が買入対象としている主なETFはTOPIX型、日経平均型、JPX日経400型で、この3種類の合計額は年間計画(6兆円)の95%に当たる5.7兆円だ(残り0.3兆円は、設備投資および人材投資に積極的に取り組んでいる企業を支援するためのETF、いわゆる“賃上げETF”が対象)。5.7兆円のうち2.7兆円はTOPIX型を、3兆円は3種類のETFの時価総額に概ね比例して買入れることとしている。

このルールに従い9月末時点のETF時価総額から計算すると、TOPIX型を4兆円(5.7兆円の7割)、日経平均型を1.6兆円(同3割弱)、JPX日経400型は0.1兆円(同2~3%)となり、TOPIX型が買入の中心に据えられている。

ただし、これは10月以降の買入から適用された新ルールで、9月以前の旧ルールは単純に各ETFの時価総額に比例して買い入れることとしていた。旧ルールでは日経平均型が5割強、TOPIX型4割強、JPX日経400型4~5%と日経平均型ETFの買入割合が高かった。このため時価総額に比べて日経平均の指数構成比が大きな銘柄ほど、品薄株を大量に買い付けることになり需給ギャップで株価が歪む懸念があった。新ルールでは浮動株ベースの時価総額に応じて構成比が決まるTOPIXの買入割合を増やしたので歪みが小さくなった可能性がある。