米国株から欧州株へ資金シフト鮮明に─良好な欧州景気で割安感

米国株価の上昇鈍化の背景には、銀行セクター中心に欧州株への旺盛な資金流入があるようです。

世界的な資金フローに変化の兆し

投資情報会社リッパーは4月の月次ファンド資金動向調査(株式上場投信ETFベース)で、「米国市場は資金流出となる一方、欧州市場では記録的な資金流入となった」と示唆しました。「新たなグレート・ローテーションか?─投資家は米株を減らし欧州株の一部を買う動き」(米CNN、3月31日)とか、「欧州は“ON SALE!”(特価で売り出し中です!)─海外(非米国)株買いのタイミング到来」(米バロンズ誌、5月13日)との報道が目立ちます。

(1)「欧州政治リスク」の和らぎ

きっかけは、(1)「欧州政治リスク」が和らいだためのようです。2017年は各国で国政選挙があり、「EU(欧州連合)離脱を唱える勢力が躍進すれば、市場の混乱につながる」と市場は警戒していました。まずオランダ下院選(3月15日)で、EU離脱を唱える排他的な極右政党が予想されたほど票を獲得しなかったことに、市場はやや安堵しました。「オランダ選挙を通過して以降、欧州株は米国株をアウトパフォーム(株価上昇率で上回る)」(英FT誌、3月22日)との新たな動きが市場で意識され始めました。

そしてフランス大統領選・第一回投票(4月23日)が転機となりました。ともに反EU勢力の極右、極左の候補者同士で決選投票に進む事態が回避されると、市場心理は大きく改善したのです。その後の決選投票(5月7日)では、事前予想通り、極右の候補者が大差で敗れ、EU連携強化を唱えるマクロン大統領が誕生しました。

フランス大統領選と並び、今年最大の「欧州政治リスク」と市場が注目する9月のドイツ連邦議会選も、前哨戦となる3つの州の地方議会選で、いずれも与党CDU(キリスト教民主同盟)が勝利し、政権4期目をめざすメルケル首相の勢いに弾みがついています。最後の議会選は、ドイツ最大の人口を擁するノルトライン・ウェストファーレン州でした(5月14日)。一方、反EU勢力である極右政党AfD(ドイツのための選択肢)は、伸び悩みが伝えられています。

(2)「米トランプ・ラリー再燃」の先送り観測

(2)「米トランプ・ラリー再燃」の先送り観測は、世界的な資金フロー変化の一因のようです。トランプ政権の減税策など景気刺激策の選挙公約は、昨秋以降の米国株価の大幅上昇をもたらしましたが、トランプ政権の議会調整は難航しています。3月にはオバマケア(医療保険制度改革法)代替案が下院採決直前に撤回に追い込まれました。市場では「議会承認に困難が予想され、減税策など景気刺激策は年末以降に先送り」との懐疑的な見方が広がっています。

(3)欧州景気拡大による企業業績への期待

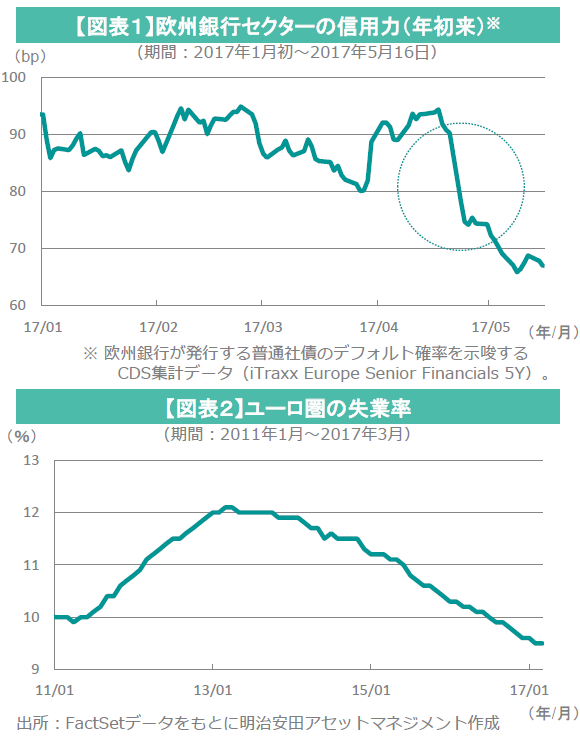

株価上昇の勢いが弱まりつつある米国とは対照的に、欧州の株価上昇に弾みをつけているのは、(3)欧州景気拡大による企業業績への期待のようです。とりわけ欧州銀行セクターの業績改善期待は強く、銀行セクターの信用力──すなわちデフォルト(債務不履行)確率を示唆する指標は、フランス大統領選・第一回投票を転機に、大きく改善しています(【図表1】参照)。

直近のユーロ圏失業率(3月)は過去約8年間で最低となるなど、欧州の景気拡大が着実に進んでいます(【図表2】参照)。かつて欧州債務危機(2011~2014年頃)で打撃を受けた欧州銀行各行でしたが、「ECB(欧州中央銀行)は2018年初にも利上げに踏み切る」との観測についても、銀行収益にプラスの長短金利差の拡大をもたらし、銀行業績改善期待につながっているようです。

- 当資料は、明治安田アセットマネジメント株式会社がお客さまの投資判断の参考となる情報提供を目的として作成したものであり、投資勧誘を目的とするものではありません。また、法令にもとづく開示書類(目論見書等)ではありません。当資料は当社の個々のファンドの運用に影響を与えるものではありません。

- 当資料は、信頼できると判断した情報等にもとづき作成していますが、内容の正確性、完全性を保証するものではありません。

- 当資料の内容は作成日における筆者の個人的見解に基づいており、将来の運用成果を示唆あるいは保証するものではありません。また予告なしに変更することもあります。

- 投資に関する最終的な決定は、お客さま自身の判断でなさるようにお願いいたします。

金融商品取引業者 関東財務局長(金商)第405号

加入協会:一般社団法人資産運用業協会