1月以降の円高局面は終了─中長期的視点で通貨分散を

日米金利差だけでなく国際競争力の低下による慢性的な円安への備えが大切とみています。

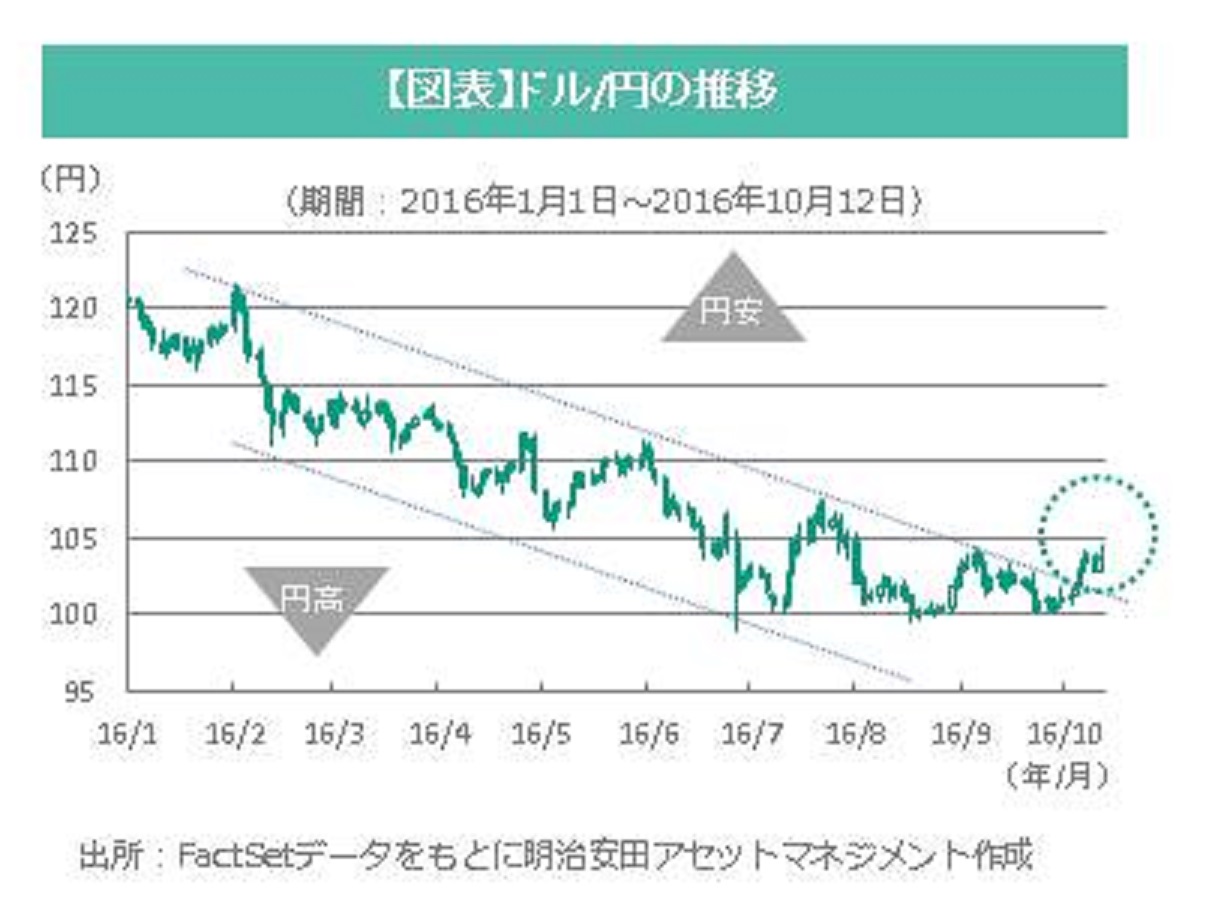

再び円安局面へ

米ドルの対円為替レートは、チャートをみると10月4日、 米ドル下落トレンドの上値抵抗線を上方に抜け、「今年1月から半年以上続いた円高局面は終了した」との見方が市場で広がりました。米国製造業の企業景況感を示す経済指標が持ち直し、FRB(米連邦準備制度理事会)の利上げ観測が改めて意識されたことがきっかけです。約3年前、1ドル=80円付近から始まった、いわゆる『アベノミクス円安』の流れは、今年1月、世界的な株安連鎖による逃避的な円買い等により、中断された形となっていました。(図表参照)

日米金利差の拡大観測

米国では、景気後退への懸念が和らぎ「米国景気は利上げに耐えられるほど底堅い」との見方から、市場では12月の利上げや来年の複数回の利上げが改めて意識され始めました。日米金利差の拡大観測で、米ドルは上昇しやすい地合いとなっています。米国の経済成長率(前期比年率)は、2016年1~3月期に減速し+0.8%となった後、4~6月期は+1.4%と持ち直し、7~9月期入り後も景気の堅調さを示唆する経済指標が続いています。今月発表されたIMF(国際通貨基金)の経済見通しでは、米国は2016年+1.6%、2017年+2.2%と着実な成長が見込まれています。2016年+0.5%、2017年+0.6%と低迷が見込まれる日本とは対照的です。ドル高、円安の圧力は当面、続きそうです。

日本の国際競争力の低下懸念

IMF経済見通しでは「中期的には、人口の減少が日本経済の妨げとなろう」とも指摘されています。「労働力人口の減少は、中長期的な円安要因」と指摘する市場関係者も目立ちます。移民流入に支えられた米国や、2000年代の労働市場改革が奏功したドイツ等と比べ、日本では少子高齢化という人口動態の変化に有効な対策を打ち出せていません。

『アベノミクスの第一の矢』である異次元の金融緩和がスタートした際に任期満了を待たず辞任した日本銀行の白川前総裁は、最後の講演テーマに「日本経済の競争力と成長力の強化」を選び、「強化に向けた取組みが進展すれば達成可能になる数値として物価目標を2%に決めた」事情を改めて述べ、政府に取組みを促しました(2013年2月28日)。経済成長率は、就業者数の伸びと就業者一人当たりが生み出す付加価値(すなわち労働生産性)の伸びに規定されるため、現状では「この先20年間、何とかプラス成長を維持できる程度の経済成長率にしかならない」との警告でした。

競争力と成長力の強化は、『アベノミクスの第三の矢』である構造改革において期待されていました。しかし市場は、労働生産性向上につながる(経営難に陥った企業向けの)「解雇規制の緩和の議論を避けている」と落胆し、海外勢も冷めた目でみているようです(コラム参照)。日本の労働市場改革への懐疑的な見方は、「日本の国際競争力はこれ以上改善しない」として、中長期的な円安要因になると懸念されます。

| 【コラム】経営難に陥った企業向け解雇規制の緩和

3年前に公表された『アベノミクスの第三の矢』の成長戦略をまとめた「日本再興戦略」では、労働市場の流動化、ひいては労働生産性向上につながる解雇規制の緩和など、かなりの効果が見込まれ、市場も期待した政策はあっけなく外されました。最近、「働き方改革」を担う特命担当相が新設されましたが、働き方改革だけでは効果は限定的とみられます。9月に設置が閣議決定された「規制改革推進会議」のメンバーの中には、3年前に、働き方改革の発想を述べるとともに解雇規制の緩和を唱えた委員も含まれていることから、今後の議論が注目されます。 |

- 当資料は、明治安田アセットマネジメント株式会社がお客さまの投資判断の参考となる情報提供を目的として作成したものであり、投資勧誘を目的とするものではありません。また、法令にもとづく開示書類(目論見書等)ではありません。当資料は当社の個々のファンドの運用に影響を与えるものではありません。

- 当資料は、信頼できると判断した情報等にもとづき作成していますが、内容の正確性、完全性を保証するものではありません。

- 当資料の内容は作成日における筆者の個人的見解に基づいており、将来の運用成果を示唆あるいは保証するものではありません。また予告なしに変更することもあります。

- 投資に関する最終的な決定は、お客さま自身の判断でなさるようにお願いいたします。

金融商品取引業者 関東財務局長(金商)第405号

加入協会:一般社団法人資産運用業協会