豆腐が高級品になる日 ~分断する大豆マーケット?~

豆腐や納豆として食したり、醤油や味噌の原料として利用したり、他にも水煮をひじきの煮つけに入れたりと、我が国の食卓において大豆は非常に身近な食べ物である。テレビCMにおいても、たとえばフジッコ(証券番号:2908)の大豆製品を見ることは非常に多い。他方で、食品表示偽装問題などの様々な問題を受けて国産志向は高まる一方だ。

しかし、依然として我が国の大豆輸入量は非常に多い。それは飼料用途として大豆(かす)が非常に有用なものだからである。グローバルに転じてみると、大豆の利用法は人間の食用よりもむしろ飼料用途の方が一般的である。この様な大豆マーケットが今、揺れに揺れている。それは国際関係の動揺のみならず、気候変動まで関わる非常に複雑な問題である。本稿はそうした大豆マーケットで何が起こっているのか。そのリアルな現状を探ることを目的とする。

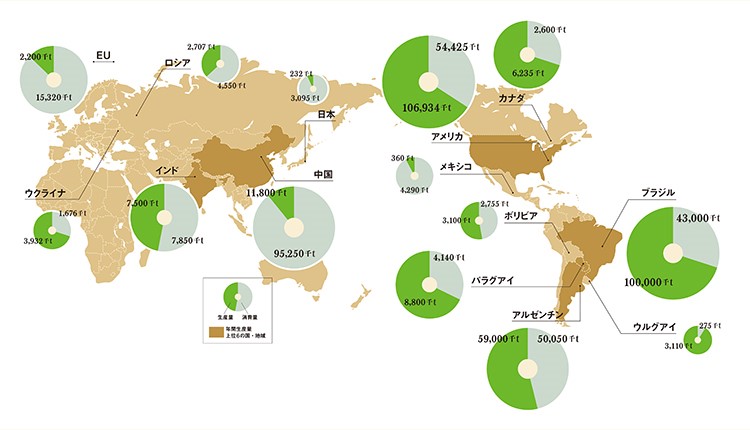

まずグローバル規模での大豆の生産量や消費量を見たい。下掲する図表1を見れば明らかなように、大豆生産量は南北米大陸に大きく偏っていることが分かる。すなわち、米国やブラジル、アルゼンチン、パラグアイそれにカナダでの生産量が多い。他方で、主要消費国はEUやインド、中国であることが分かる。

(図表1 2015年におけるグローバル規模で見た各国の大豆生産量・消費量)

(出典:農林水産省 ※日本のみ2016年のデータである)

(出典:農林水産省 ※日本のみ2016年のデータである)

インドや中国では純粋な食用としての利用も想像できるが、その他の国では通常、大豆油搾油のために用いるのが一般的である。そしてそのかすは飼料用として余すことなく利用する。他方で、近年ではバイオ・ディーゼル原料として用いることが広まっている。

既出の図表1で明らかな様に、生産量に対しEUにおける大豆消費量が圧倒的に大きい。しかもこのトレンドは拡大しており、昨年から米国由来の大豆輸入量が爆発的に増大しているのであり、それはバイオ・ディーゼル需要が拡大しているからであるという(※1)。他方で、貿易摩擦問題のために一時買い付けがストップしていた中国による米国産大豆の輸入が再開されており、昨年末から大豆マーケットは活況を迎えているのが現在である。

(図表2 米国大豆先物の価格推移)

(出典:Investing.com)

しかし、大豆マーケットの現在は決して明るいばかりではない。まず大豆マーケットで問題になっているのが、実は米連邦政府の債務問題なのである。実は大豆というよりも農作物先物の商品マーケット全般で問題になっているのだが、米農務省が定期的に公表している米国内や全世界における作付け・生産量に関する報告書が、昨年末以来、更新をストップしているのである(※2)。

また米中貿易摩擦に関する追加関税の発動措置は一旦据え置きになっている。8日に北京で米中両国の官僚が同問題を巡り会談した旨、さらにそこで米国大豆の輸入量を増大させる旨、中国が合意しているのである(※3)。まるで融和化が始まっているかのように“演出”されている。しかし、この猶予は昨年12月1日時点で最大90日までの猶予となっていることを忘れてはならない。すなわち、今年2月末までにいつでも追加関税の発動が生じるリスクが残っているのだ。中国が米国からの大豆輸入を停止したとき、中国では家畜の大量死が、米国では在庫過剰が生じた。これがいつでも再開する可能性が在る。だからこそ、大豆の買い付けがますます拡大しているのである(※4)。

我が国のさまざまな大豆製品の原料表示を見るとカナダ産大豆や米国産大豆、オーストラリア産大豆と記述があることが多い。我が国に目を転じてみると、現時点でそうした諸国と過激な貿易問題を抱えているわけではない。トランプ米大統領は我が国をも貿易紛争のターゲットとしている中で米国が中国を優先しており、日米交渉は「後回し」と“喧伝”されている(※5)。しかし、米国が外国を攻める際の典型手段は電撃戦であることを忘れてはならない。急遽我が国がターゲットになる危険性を忘れてはならない。

そういった状況だからこそ、大豆の南米シフトが生じている。中国が米中貿易摩擦の早期から南米へ大豆を求めてきたことは有名な話である(※6)。実は我が国も南米シフトを開始しているのである。

現在、独立行政法人 国際協力機構(JICA)が主導する形で、パラグアイにおいて南米地域グローバル・フード・バリューチェーン構築に向けた産官学協力を推進しているのである(※7)。パラグアイはブラジルやアルゼンチンに隠れがちであるものの、大豆生産量の多い地域なのである。さらに同国での大豆生産は日系移民が主導してきたという歴史的な経緯が在るのだ。我が国の大豆輸入の南米シフトを期待したいところである。

但し、だから安全、ということはないことを注意しておきたい。ブラジルで親米国が誕生したのは周知であるが、それ以上に南米で断絶が生じつつあるのだ。ヴェネズエラが反米国であることは有名な話だが、そのヴェネズエラを非難する声明の採決についてリマ・グループと呼ばれるラテン・アメリカ各国の首脳会合が話しあった際、メキシコ、ウルグアイ、そしてボリビアが反対に回ったのだ(※8)。

他方で、現在は親米的なアルゼンチンはウルグアイがヴェネズエラのマネー・ロンダリングに関与していた旨、急遽リークしているのだ(※9)。親米諸国と反米諸国の対立が激化しつつある。前述したパラグアイもヴェネズエラとの関係性を断つと公表している(※10)。

ここでさらに厄介なのが、そのようなマクリ・アルゼンチン現政権に対し、キルチネル前大統領が復権する可能性があり、マクリ現大統領がその抑え込みに躍起になっている旨、併せて報道されている(※11)。つまり、親米諸国と反米諸国の対立が激化している一方で、各国の国内でも親米勢力対反米勢力という争いが激化しているように“演出”されているのだ。

もちろんラテン・アメリカにとって、大豆は貴重な外貨獲得源であるとともに、外交パワー源である。したがって、上記の様な“角逐”が生じているからといって直ちに大豆マーケットが直ちに乱高下するとは限らず、まして我が国が巻き込まれるといったことは想定しがたい。ただし、我々が日々口にする食べ物一つ取ってみても、こうした世界規模の視点で見ていくという姿勢が不可欠である。

(*より詳しい事情についてご関心がある方はこちらからご覧ください(※12))

※5 https://www.agrinews.co.jp/p46389.html

※7 http://www.maff.go.jp/j/kokusai/kokkyo/food_value_chain/attach/pdf/0308haifu_gfvc-6.pdf

※8 http://en.escambray.cu/2019/bolivia-uruguay-and-mexico-reject-statement-on-venezuela/

※11 http://en.escambray.cu/2019/bolivia-uruguay-and-mexico-reject-statement-on-venezuela/

・本レポートは、特定の金融商品の売買を推奨するものではありません。金融商品の売買は購読者ご自身の責任に基づいて慎重に行ってください。弊研究所 は購読者が行った金融商品の売買についていかなる責任も負うものではありません。