ウィルグループ(6089) 順調な黒字化による増益幅が大きく上回る

代表取締役社長 角 裕一 |

株式会社ウィルグループ(6089) |

|

企業情報

|

市場 |

東証プライム市場 |

|

業種 |

サービス業 |

|

代表者 |

角 裕一 |

|

所在地 |

東京都中野区本町1-32-2 |

|

決算月 |

3月 |

|

HP |

株式情報

|

株価 |

発行済株式数(期末) |

時価総額 |

ROE(実) |

売買単位 |

|

|

915円 |

22,882,436株 |

20,937百万円 |

6.6% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

44.00円 |

4.8% |

68.38円 |

13.4倍 |

760.08円 |

1.2倍 |

*株価は5/20終値。発行済株式数は25/3期末の発行済株式数から自己株式を控除。ROEとBPSは前期実績。

*DPS、EPSは今期の会社予想。

連結業績推移(IFRSを任意適用)

|

決算期 |

売上収益 |

営業利益 |

経常・税前益 |

親会社所有者利益 |

EPS |

DPS |

|

2022年3月(実) |

131,080 |

5,472 |

5,293 |

3,286 |

147.03 |

34.00 |

|

2023年3月(実) |

143,932 |

5,318 |

5,146 |

3,236 |

143.20 |

44.00 |

|

2024年3月(実) |

138,227 |

4,525 |

4,417 |

2,778 |

122.37 |

44.00 |

|

2025年3月(実) |

139,705 |

2,338 |

2,177 |

1,155 |

50.64 |

44.00 |

|

2026年3月(予) |

134,600 |

2,500 |

2,380 |

1,560 |

68.38 |

44.00 |

*予想は会社予想。単位:百万円、円。

(株)ウィルグループの2025年3月期決算概要、2026年3月期業績予想などについてご報告致します。

目次

今回のポイント

1.会社概要

2.2025年3月期決算概要

3.2026年3月期業績予想

4.中期経営計画「WILL-being 2026」の重点戦略の進捗状況と主な取組み

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 25年3月期の売上収益は前期比1.1%増の1,397億5百万円。営業利益は同48.3%減の23億38百万円。売上面では、国内Working事業の建設技術者領域をはじめとする戦略投資領域が順調に拡大した。利益面では、一過性の子会社株式売却益のはく落、連結除外による影響により各段階利益で計画通り減少した。一方、ノーマライズド営業利益は、海外Working事業におけるのれん減損損失等による減益幅を、国内Working事業における建設技術者領域の順調な黒字化による増益幅が大きく上回り、前期比で22.0%増加した。(※ノーマライズド営業利益: 前年同期に含まれる一過性の子会社株式売却益・連結除外の影響を除いた営業利益。)

- 26年3月期の会社計画は、売上収益が前期比3.7%減の1,346億円、営業利益が同6.9%増の25億円の予想。売上収益は、建設技術者領域を中心に国内Working事業の伸長を見込む一方、海外Working事業を保守的に見積もっている。営業利益は、売上収益と同様、国内Working事業の伸長を見込む一方、海外Working事業の政府補助金収入をこれまで通り計画には織り込んでいない。配当は前期と同じ44円/株の予定。予想配当性向は64.3%。予想総還元性向は65.1%の見通し。

- 同社は25年3月期において、建設技術者領域において1,200名の採用を計画していたが、1,704名の採用実績となった。これは、採用ノウハウの蓄積や外部エージェントとの提携により、新卒を含む未経験社員の採用が好調に推移したことが寄与したものである。また、建設技術者領域では、顧客との単価交渉が奏功し、新卒・未経験の平均契約単価が上昇傾向となっている。増加した社員の育成と定着率の改善を通じて、26年3月期の建設技術者領域の業績をどこまで拡大することができるのか注目される。

1.会社概要

日本では、2020年代後半から、生産職・事務職が過剰となり、技術革新をリードしビジネスに適用する専門職が不足する労働需給ギャップ(「職のミスマッチ」)が拡大すると言われている中、同社グループは、人材サービスの提供を通じて、この「職のミスマッチ」を解決し、「働く人をエキスパートにするキャリアパスの最大化と最適化」に挑戦している。同社グループは、接客販売、営業、コールセンターのオペレーター、事務職、工場作業員、介護従事者、建設技術者、ITエンジニアなど、取扱う職種(カテゴリー)に特化した、人材派遣サービス、人材紹介サービス、業務代行サービス、日本で働く外国人の雇用支援サービスを提供している。また、日本国内だけでなく、シンガポールやオーストラリアでも、主にホワイトカラー層を対象とした人材サービスを提供している。同社グループは、セールスアウトソーシング、コールセンターアウトソーシング、ファクトリーアウトソーシング、介護ビジネス支援、建設技術者、海外人材サービスなど、どこか特定の事業領域に偏ることなく、安定的で持続的に成長することのできるバランスのとれたポートフォリオを有している。

(1)ビジョン・経営理念

同社グループの経営理念は、働く人にポジティブな選択肢を届け続けることである。

◆MISSIONは、個と組織をポジティブに変革するチェンジエージェント・グループ

◆VISIONは、「働く」「遊ぶ」「学ぶ」「暮らす」の事業領域において、期待価値の高いブランディングカンパニーを創出し、各領域においてNo.1の存在になる。

| Working | 「働く」を支援する事業領域 |

| Interesting | 「遊ぶ」を支援する事業領域 |

| Learning | 「学ぶ」を支援する事業領域 |

| Living | 「暮らす」を支援する事業領域 |

◆VALUEは、Believe in Your Possibility -可能性を信じる-

(2)強み

| ①成果追及 | ◆カテゴリー特化による高い運営力。

◆クライアントニーズに応え、パートナーとして成果追求。 |

| ②人材育成力 | ◆ハイブリッド派遣

(正社員が現場に常駐しサポートする同社制度)等のOJTによる育成プログラムにより、未経験者を早期に戦力化。 |

| ③定着率向上 | ◆離職率の高い業種の中で、ハイブリッド派遣等による現場でのコミュニケーションやフォロー体制の

向上により、定着率を向上。 |

ハイブリッド派遣とは、「フィールドサポーター」(FS)と呼ぶ同社の正社員が現場に常駐し、クライアント担当者、派遣スタッフ双方をサポートするユニット派遣モデルである。同社のFSが、派遣スタッフを現場でサポートする体制は、外国籍人材の派遣と相性が良い(日本の大卒外国人正社員のFSが常駐)。ハイブリッド派遣は、一般派遣と比べ、①業務遂行へのロイヤルティーが高い、②チームワークが強い、③指揮命令が円滑、④情報共有がしやすいという特徴を持つ。

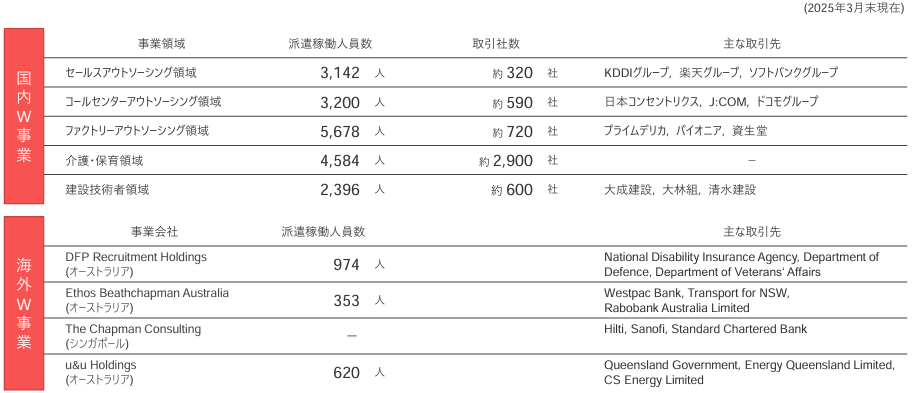

また、派遣稼働人数は、国内Working事業で約2万人、海外Working事業で約4千人を誇る。

(3)これまでの海外M&A戦略

同社は、これまでオーガニック(既存領域の拡大と新領域参入による内部成長)に加え、M&Aを積極的に活用し、高成長を遂げてきた。また、ターゲット、スキームを定め、戦略的にM&Aを実行することでM&A後も高い成長を実現している。

| ターゲット | <人材派遣、人材紹介等の人材サービス領域>

◆成長が見込める国・地域・企業 ◆創業オーナー経営者からの事業継承計画が描ける企業 ◆顧客・カテゴリー(取扱職種)に特徴のある企業 |

| 買収スキーム | <アーンアウトスキーム>

◆初回取得は50%超で連結子会社化 ◆1~3年を掛けて、段階的に完全子会社化 |

| ③M&A後 | ◆創業オーナー経営者からのサクセッション期間を経て事業承継

◆他の連結子会社とのバックオフィス機能の統合など、コストシナジーを追求 ◆連結子会社間でのクロスセルを推進 |

(4)事業内容

【事業セグメント】

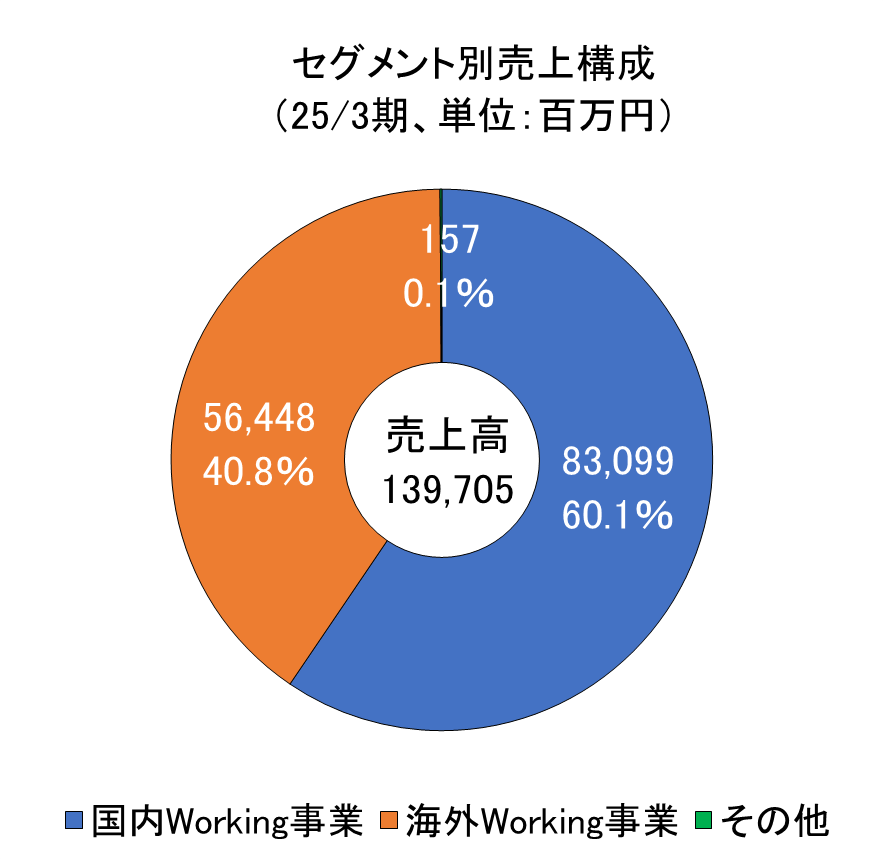

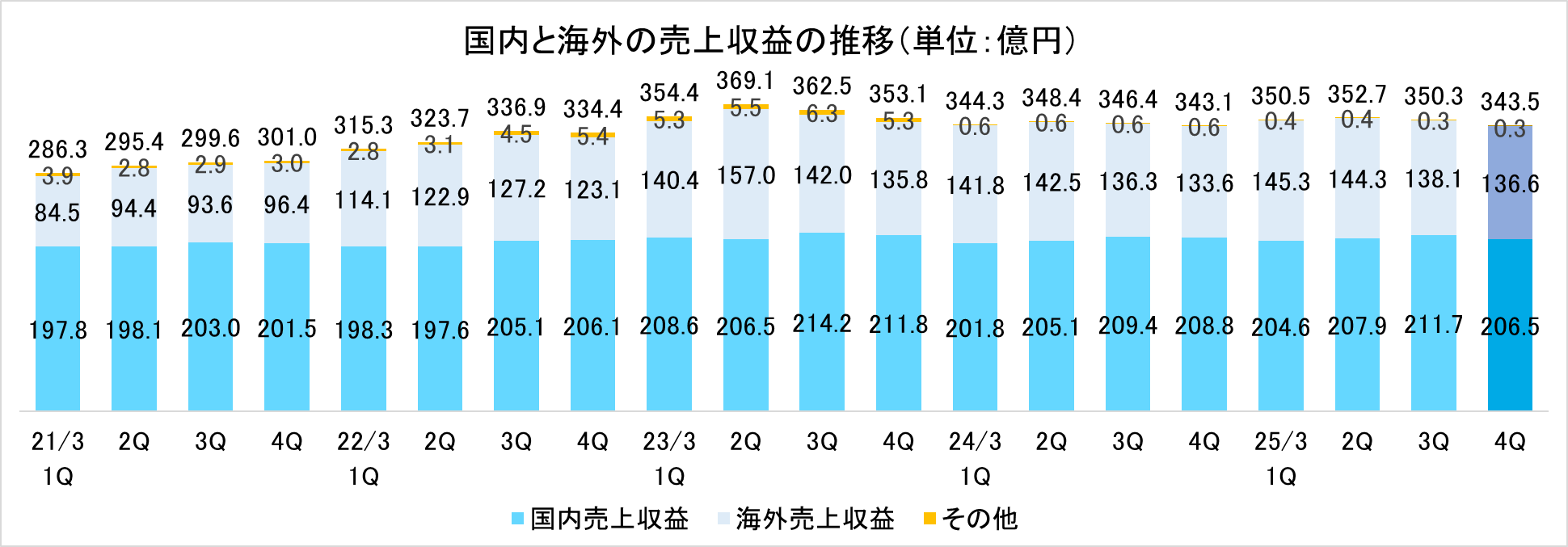

事業セグメントは、国内Working事業、海外Working事業、その他の3セグメント。連結売上構成比は、国内6割、海外4割。

特定の事業領域に偏ることなく、経済状況や市場が激しく変化する中でも、安定的、持続的に成長することのできるポートフォリオを有することが、同社グループの強みのひとつである。

*セグメント間収益控除前の外部収益。

【国内Working事業】

国内におけるセールスアウトソーシング領域、コールセンターアウトソーシング領域、ファクトリーアウトソーシング領域、介護領域、建設技術者領域等カテゴリーに特化した人材派遣、人材紹介及び業務請負を行っている。

【海外Working事業】

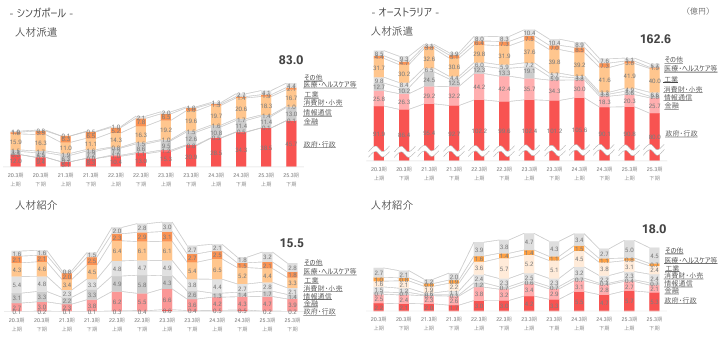

主にシンガポール、オーストラリアにおいて、人材派遣、人材紹介などの人材サービスを行っている。人材派遣については、比較的景気に左右されにくい政府・自治体等が主な派遣先。人材紹介については、金融、情報通信業等幅広い分野で事業を展開している。

【その他】

民間・地方自治体向けDX推進支援事業等がその他に含まれている。

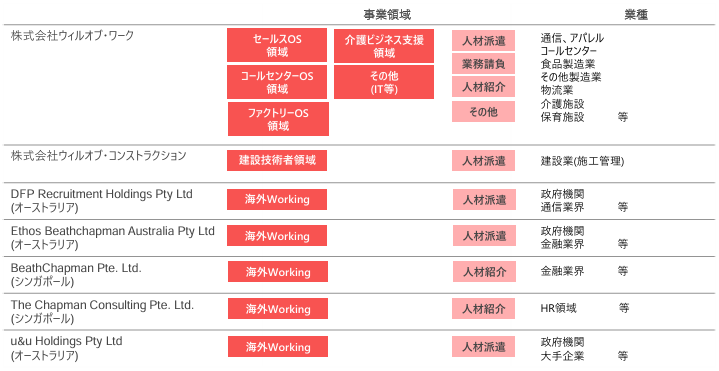

【主なグループ企業】

(同社資料より)

【各事業領域・事業会社の主な取引先】

(同社資料より)

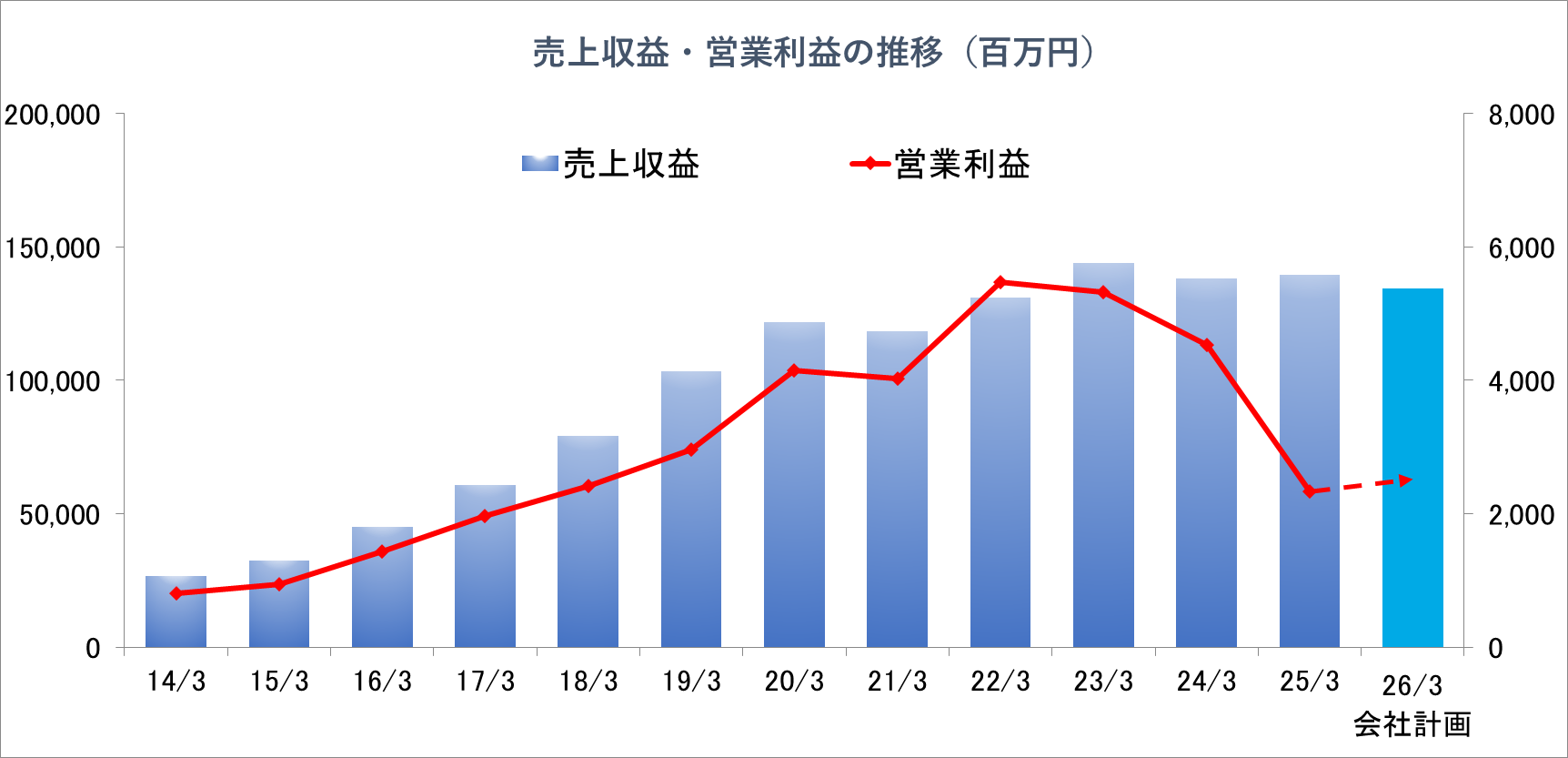

(5)業績推移

*18/3期までは日本基準、19/3期以降はIFRS。

1997年に大阪で創業した同社は、2000年に製造業向けに人材サービスを開始し、セールス、コールセンター、海外、介護、建設と、絶えず新しい事業領域に参入してきたことで、持続的な成長力を果たしてきた。また、カテゴリー(職種)に特化したことにより、いずれの領域でも後発参入ながら、カテゴリー内でトップレベルのシェアを獲得している。2013年に株式上場し、わずか1年で東証1部に指定。新型コロナウイルス感染症拡大の影響などを受けたものの、創業以来、業績は拡大傾向にある。25/3期の減益幅が大きいのは、24/3期実績に子会社株式売却益等による一過性の利益が含まれることによるもの。

2.2025年3月期決算概要

(1)連結業績(IFRS)

|

|

24/3期 |

構成比 |

25/3期 |

構成比 |

前期比 |

|

売上収益 |

138,227 |

100.0% |

139,705 |

100.0% |

+1.1% |

|

売上総利益 |

30,446 |

22.0% |

29,383 |

21.0% |

-3.5% |

|

販管費 |

28,314 |

20.5% |

27,270 |

19.5% |

-3.7% |

|

営業利益 |

4,525 |

3.3% |

2,338 |

1.7% |

-48.3% |

|

税引前利益 |

4,417 |

3.2% |

2,177 |

1.6% |

-50.7% |

|

親会社の所有者に帰属する当期利益 |

2,778 |

2.0% |

1,155 |

0.8% |

-58.4% |

*単位:百万円

前期比1.1%増収、同48.3%減益

売上収益は前期比1.1%増の1,397億5百万円、営業利益は同48.3%減23億38百万円。

同社グループは、2026年3月期を最終年度とした中期経営計画「WILL-being 2026」の基本方針である国内Working事業の再成長に向け、建設技術者領域の拡大、正社員派遣、外国人雇用支援の拡大等に取り組んだ。

売上収益は、国内事業においてコールセンターアウトソーシング領域を除き堅調に推移した。特に、戦略投資領域である建設

技術者領域は順調に拡大し収益化を達成した。また、国内における採用力強化を目的に、「WILLOF(ウィルオブ)」のブランドプロモーションとして、同社の最大商圏である関東エリアを含む18都府県でテレビテレビCMを実施したことに加え、ウェブCM、SNS等を利用したプロモーション戦略を展開した。海外事業は、ポストコロナの急激な人材需要が一巡して以降、インフレ圧力による影響も加わり、主要顧客の採用抑制が長期化していることから、利益体質の強化に向けたコストコントロールを実施し、人材需要が低迷している状況下において持続的な収益の確保に向けた対策を継続した。

営業利益は、一過性の子会社株式売却益のはく落、連結除外による影響により計画通り減少した。一方、ノーマライズド営業利益は、海外Working事業におけるのれん減損損失等による減益幅を、国内Working事業における建設技術者領域の順調な黒字化による増益幅が大きく上回り、前期比で22.0%増加した(※ノーマライズド営業利益: 前年同期に含まれる一過性の子会社株式売却益・連結除外の影響を除いた営業利益)。売上総利益率は前期比1ポイント低下し、売上総利益は前期比3.5%減となった。また、売上高販管費率は前期比1ポイント低下の19.5%となった。以上により、売上高営業利益率は1.7%と同1.6ポイント低下した。なお、EBITDA(営業利益+減価償却費及び償却費)は、前期比28.1%減の48.9億円となった。

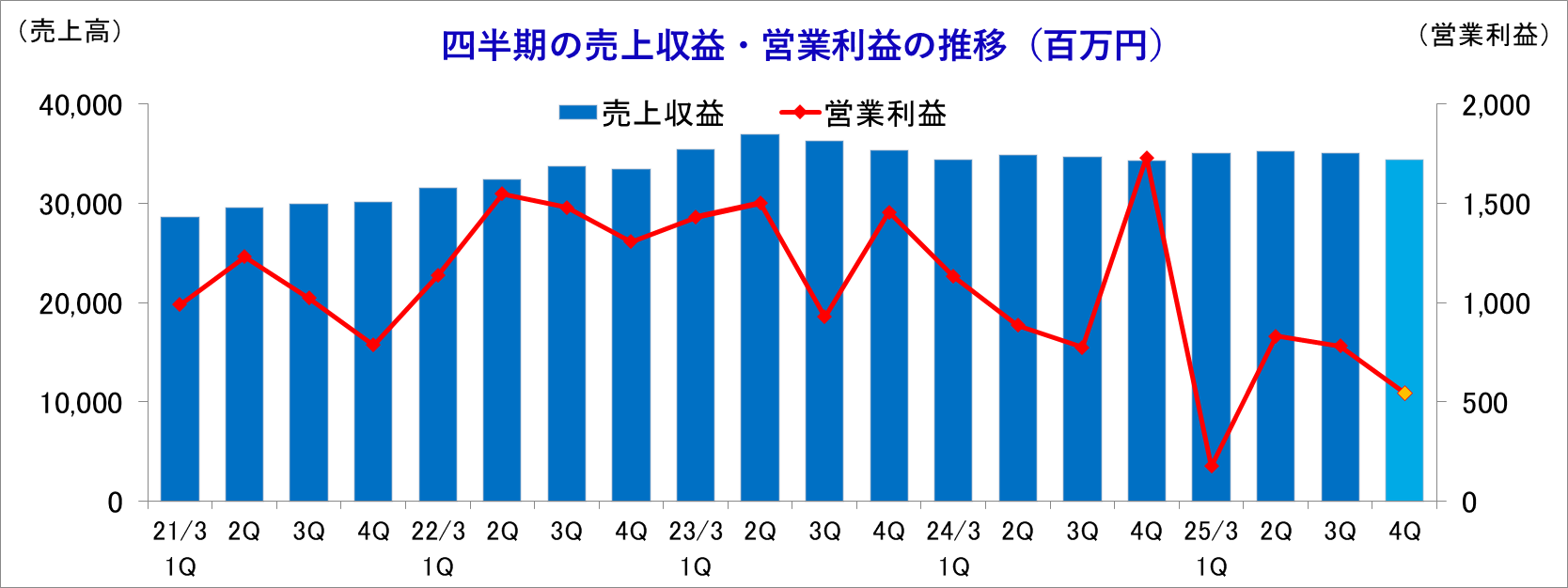

(2)四半期業績の推移

25/3期第4四半期(1-3月)は、前年同期比で増収減益となった。増収は、円安が約7億円増収に寄与した。一方、前年同期に発生した子会社売却益が減益に影響した。25/3期通期では、国内において概ね横這いとなったものの、海外において為替の影響を除いた実質ベースでは人材派遣、人材紹介ともに減収減益となった。前四半期(10-12月)比では、季節要因もあり減収減益となった。営業利益は、粗利の減少に加え、建設技術者領域において、採用費用を先行して計上したことなどが影響した。年度累計で4.2億円(1Q1.7億円、2Q1.8億円、3Q0.2億円、4Q0.4億円)のプロモーションを実施した。

(3)セグメント別動向

|

24/3期 |

構成比 |

25/3期 |

構成比 |

前期比 |

|

| 国内Working事業 |

82,528 |

59.7% |

83,099 |

59.5% |

+0.7% |

| 海外Working事業 |

55,432 |

40.1% |

56,448 |

40.4% |

+1.8% |

| その他 |

266 |

0.2% |

157 |

0.1% |

-41.0% |

| 売上収益 |

138,227 |

100.0% |

139,705 |

100.0% |

+1.1% |

| 国内Working事業 |

5,038 |

74.5% |

3,251 |

72.9% |

-35.5% |

| 海外Working事業 |

1,946 |

28.8% |

1,432 |

32.1% |

-26.4% |

| その他 |

-225 |

-3.3% |

-223 |

-5.0% |

– |

| 調整額 |

-2,235 |

– |

-2,121 |

– |

– |

| 営業利益 |

4,525 |

– |

2,338 |

– |

-48.3% |

*株式会社インベストメントブリッジが開示資料を基に作成。

◎国内Working事業の増減内訳

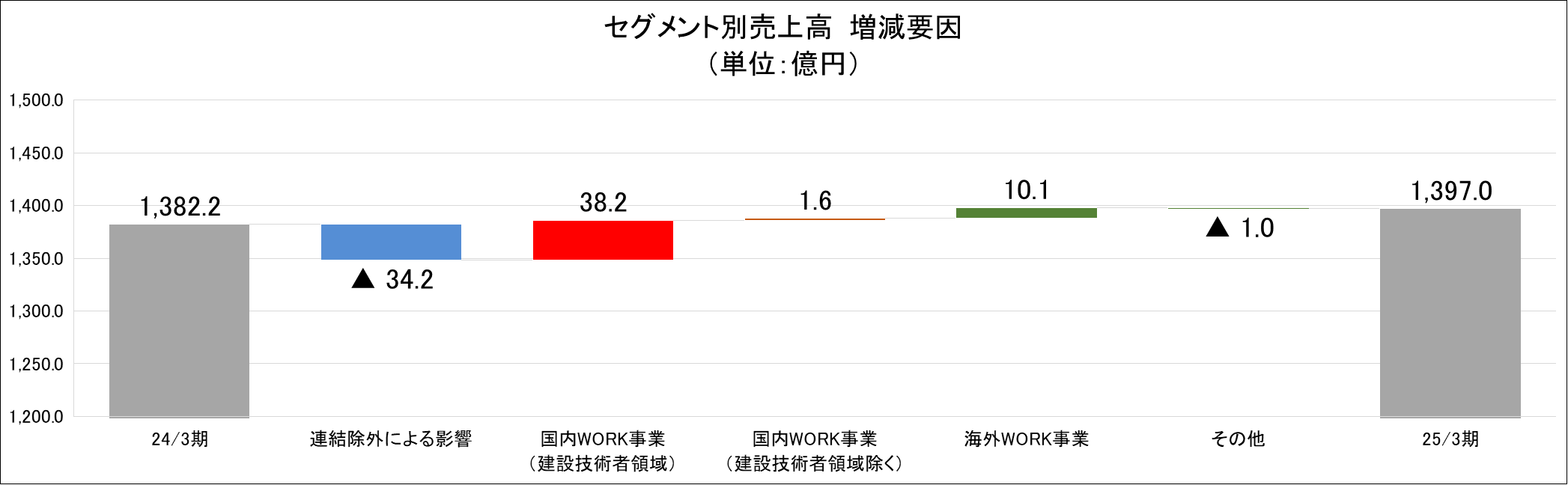

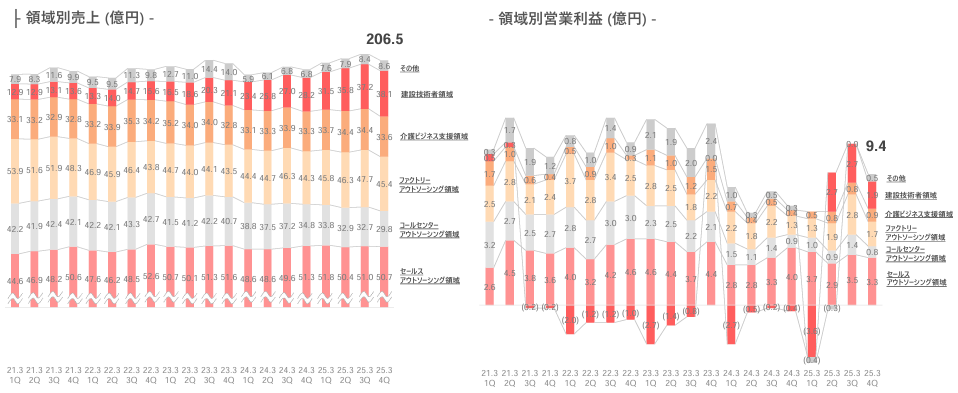

売上面では、前期比で建設技術者領域+38.2億円、ITエンジニア領域+6.2億円、セールスアウトソーシング領域+5.8億円、ファクトリーアウトソーシング領域+5.5億円、介護ビジネス支援領域+2.5億円、コールセンターアウトソーシング領域-18.9億円、連結除外による影響-34.2億円が主な寄与となった。

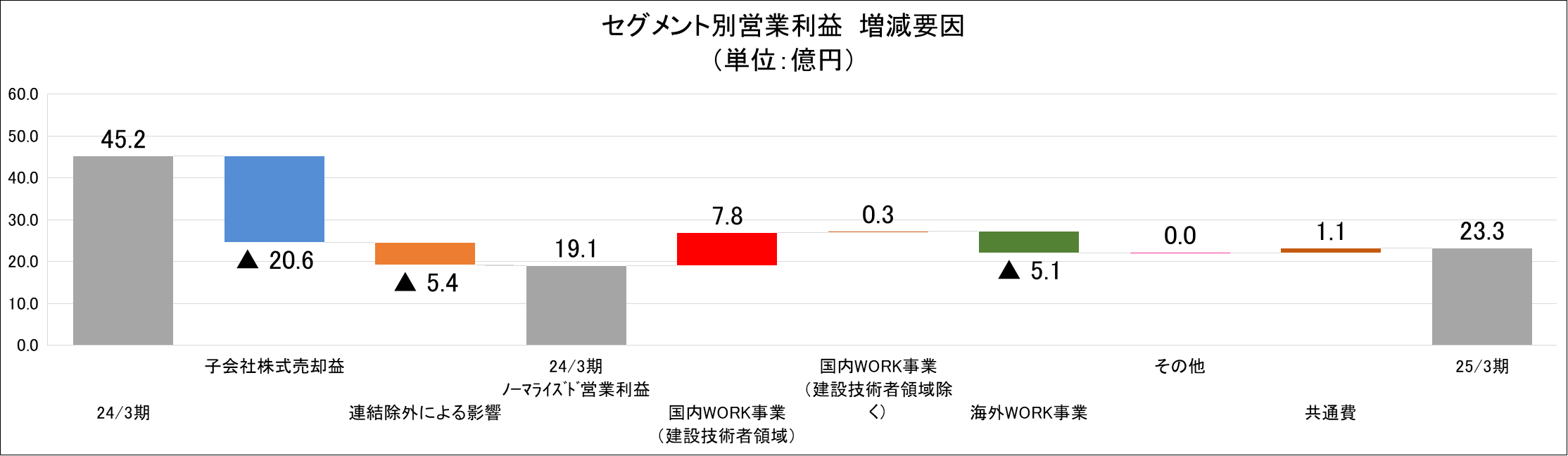

営業利益面では、前期比で建設技術者領域+7.8億円、介護ビジネス支援領域+0.9億円、セールスアウトソーシング領域+0.5億円、ファクトリーアウトソーシング領域+0.3億円、コールセンターアウトソーシング領域-0.7億円、その他-0.7億円が主な寄与となった。

◎海外Working事業の増減内訳

売上面では、前期比で人材派遣-13.9億円、人材紹介-5.2億円、為替影響+29.0億円が主な寄与となった。

営業利益面では、前期比で販管費の減少+2.2億円、補助金収入の増加+3.5億円、為替影響+1.0億円、売上総利益の減少-7.0億円、減損損失の計上-4.7億円が主な寄与となった。

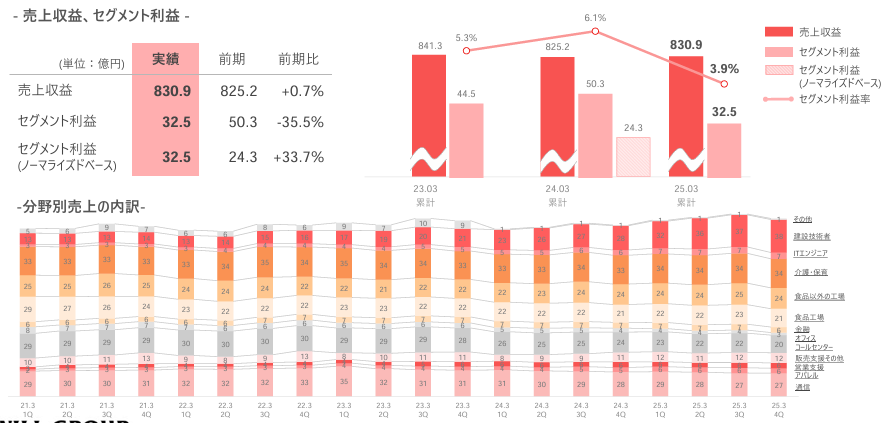

【国内Working事業】

売上収益は前期比0.7%増の830億99百万円、セグメント利益は同35.5%減の32億51百万円。

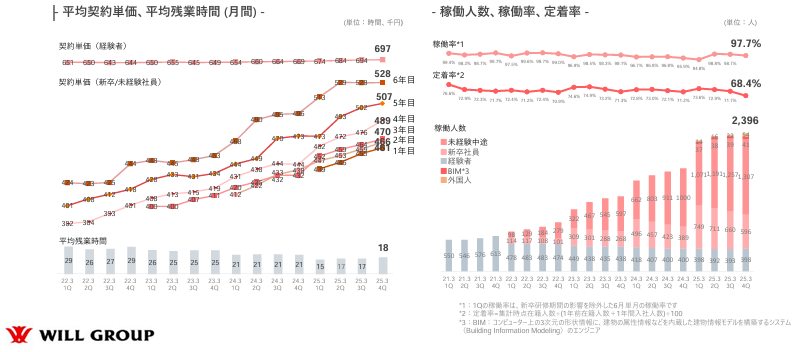

国内におけるセールスアウトソーシング領域、コールセンターアウトソーシング領域、ファクトリーアウトソーシング領域、介護領域、建設技術者領域等カテゴリーに特化した人材派遣、人材紹介及び業務請負を行う国内Working事業については、コールセンターアウトソーシング領域の低迷が続いているものの、それ以外の領域は堅調に推移した。特に、最も注力している建設技術者領域のKPI(重要業績評価指標)のうち「年間採用人数」については、25/3期おいて、新卒を含め過去最高の1,700名以上(計画比142%)の入社を達成し、稼働人数の積み上がりが国内Working事業の売上収益の増加に寄与した。また、旺盛な人材需要を背景に契約単価の交渉も順調に推移している。

利益面では、24/3期に含まれる子会社株式売却益がはく落したこと、連結除外の影響により減益となった。

一方で、24/3期に含まれる一過性の子会社株式売却益・連結除外の影響を除いたノーマライズドセグメント利益は、建設技術者領域の黒字化が計画を上回る水準で推移したことにより、前期で33.7%の大幅な増益となった。

分野別売上では、建設技術者領域、ITエンジニア領域が順調に推移した。

(同社資料より)

(同社資料より)

【海外Working事業】

売上収益は前期比1.8%増の564億48百万円、セグメント利益は同26.4%減の14億32百万円。

主にシンガポール、オーストラリアにおいて展開している海外Working事業については、主要顧客において採用を抑制する傾向が継続している一方、為替レートが前期比で円安に推移したことなどにより増収となった。

利益面では、売上総利益の低下を為替変動の影響、シンガポールの政府補助金収入及び市況悪化の長期化に備えた継続的なコストコントロールにより補ったものの、オーストラリアの連結子会社に係るのれんの減損損失4億73百万円を計上したことなどにより減益となった。

(同社資料より)

(同社資料より)

【その他】

売上収益は前期比40.7%減の1億57百万円、セグメント損失2億23百万円(前期は2億25百万円の損失)。

その他は、24/3期に外国人雇用管理システム「ビザマネ」、25/3期に外国人向けモバイル通信事業「ENPORT mobile」の事業譲渡を行った他、不動産の売却を行ったことにより減収となった。

(4)KPIの進捗

|

重点戦略 |

KPI |

評価 |

|||||

|

KPI |

当初計画 |

実績 |

計画比 |

||||

| 国内W |

戦略Ⅰ |

建設技術者領域の更な

る成長、収益化を実現 |

年間採用人数 |

1,200名 |

1,704名 |

142.0% |

〇 |

| 定着率 |

71.3% |

68.4% |

-2.9pt |

× |

|||

|

戦略Ⅱ |

国内W(建設技術者

領域以外)の再成長 |

正社員派遣

稼働増加人数 |

3,274名 |

3,450名 (期末比増加 人数+196名) |

105.4% |

〇 |

|

| 外国人雇用

支援増加人数 |

2,900名 |

3,142名 (期末比増加 人数+801名) |

108.3% |

○ |

|||

建設技術者領域は、採用ノウハウの蓄積や外部エージェントとの提携により、新卒を含む未経験社員の採用が好調に推移した。引き続き定着率の向上を図る。建設技術者領域以外の正社員派遣稼働人数は、苦戦する領域を他の領域でカバーし、全体では順調に増加した。また、外国人雇用支援人数も、定着率の向上に努めたことで、順調に増加した。

◎戦略Ⅰ(国内W)建設技術者領域の更なる成長、収益化を実現(建設技術者領域の進捗①)

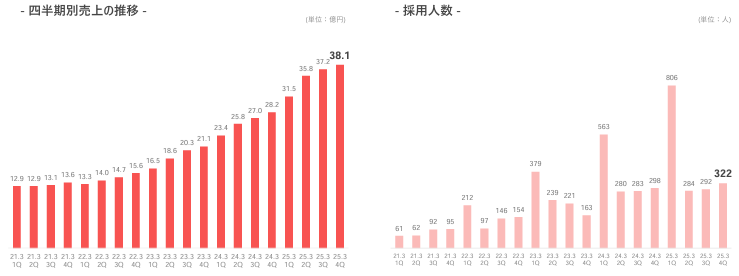

売上は、契約単価の上昇により順調に推移し、四半期連続増収を更新した。採用人数は、採用ノウハウの蓄積や外部エージェントとの提携により、通期で1,704名を採用し、通期計画1,200名を大幅達成した。

(同社資料より)

*第1四半期は、新卒採用453名(前期260名)を含む。

◎戦略Ⅰ(国内W) 建設技術者領域の更なる成長、収益化を実現(建設技術者領域の進捗②)

新卒・未経験の平均契約単価は、顧客との単価交渉により、第4四半期(1-3月)は前年同月比で約6%上昇し、定着率は、未経験社員の早期退職者が増加し、前四半期(10-12月)比で-3.3ptとなった。配属先の見極めや面談フォローに加え、資格奨励金付与や給与評価制度の見直し等により、定着率向上に取り組む。

(同社資料より)

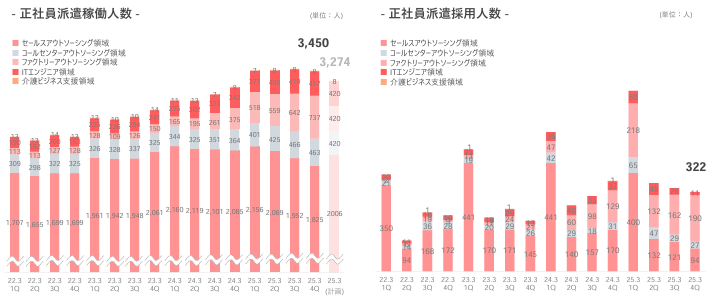

◎戦略Ⅱ 国内W(建設技術者領域以外)の再成長(正社員派遣の進捗)

正社員派遣稼働人数は、通期計画を達成した。セールスアウトソーシング領域の伸び悩みが続くものの、ファクトリーアウトソーシング領域をはじめとするその他の領域が堅調に推移した。第4四半期(1-3月)の正社員派遣採用人数は、前年同期比で減少しているものの、通期では前期比116%と、着実に採用人数が積み上がっている。

(同社資料より)

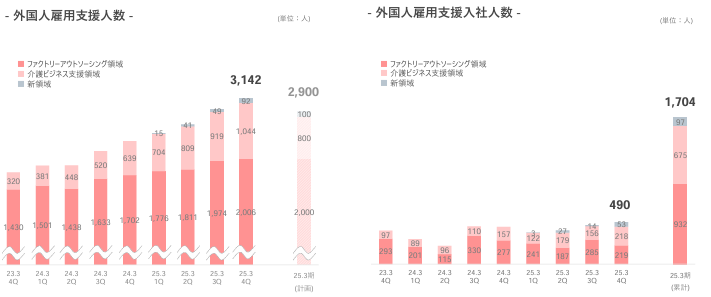

◎戦略Ⅱ 国内W(建設技術者領域以外)の再成長(外国人雇用支援の進捗)

外国人雇用支援人数は、定着率の向上に努めたことにより通期計画を達成した一方、外国人雇用支援入社人数はやや苦戦した。今後のさらなる成長にはオーダーの受注獲得が重要となるため、ファクトリーアウトソーシング領域においては人材需要が旺盛で市場規模も大きい工業製品製造系顧客の開拓、介護ビジネス支援領域においては新規顧客の開拓等へ向け、営業人員体制を強化する。

(同社資料より)

◎売上総利益のサービス別構成比の変化

その他、重点戦略対象範囲(正社員派遣・請負、外国人雇用支援) の売上総利益の構成比は、前中期経営計画最終年度(23/3期)の29.8% に対し、25/3は43.6%と順調に拡大した。これにより、売上高総利益率も前中期経営計画最終年度(23/3期)の18.5%から25/3期は20.2%まで上昇した。

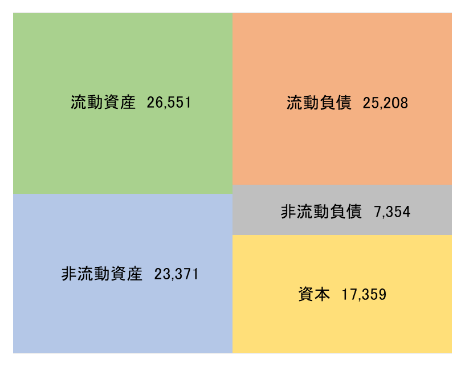

(5)財政状態及び

キャッシュ・フロー

◎財務状態

|

24年3月 |

25年3月 |

24年3月 |

25年3月 |

|||

| 流動資産 |

26,129 |

26,551 |

流動負債 |

24,533 |

25,208 |

|

| 現預金 |

7,106 |

6,936 |

営業債務・その他債務 |

16,485 |

16,956 |

|

| 営業債権・その他債権 |

17,512 |

18,136 |

その他流動負債 |

2,437 |

2,297 |

|

| 非流動資産 |

25,413 |

23,371 |

非流動負債 |

9,490 |

7,354 |

|

| 有形固定資産 |

1,275 |

1,109 |

その他金融負債 |

4,837 |

3,636 |

|

| 使用権資産 |

5,071 |

4,381 |

負債合計 |

34,024 |

32,563 |

|

| のれん |

8,737 |

8,166 |

資本合計 |

17,518 |

17,359 |

|

| その他無形資産 |

6,109 |

5,605 |

親会社所有者帰属持分 |

17,508 |

17,392 |

|

| その他の金融資産 |

1,158 |

2,160 |

負債純資産合計 |

51,543 |

49,923 |

|

| 資産合計 |

51,543 |

49,923 |

借入金合計 |

5,930 |

6,605 |

|

| *単位:百万円 | ||||||

*株式会社インベストメントブリッジが開示資料を基に作成。

25年3月末の総資産は前期末比16億20百万円減の499億23百万円。資産サイドでは、現預金、使用権資産、その他の非流動資産、その他の無形資産、減損及び為替影響等によるのれん、持分法で会計処理されている投資などが主な減少要因となり、営業債権及びその他の債権、持分法適用除外に伴う振替、貸付の実施及び投資有価証券の取得等によるその他金融資産などが主な増加要因となった。負債・純資産サイドでは、その他の金融負債、未払法人所得税、在外営業活動体の換算差額、非支配持分などが主な減少要因となり、借入金、営業債務及びその他の債務、親会社の所有者に帰属する当期利益の計上当による利益剰余金、その他の資本性金融商品などが主な増加要因となった。親会社所有者帰属持分比率は前期末比0.8%上昇し34.8%となった。

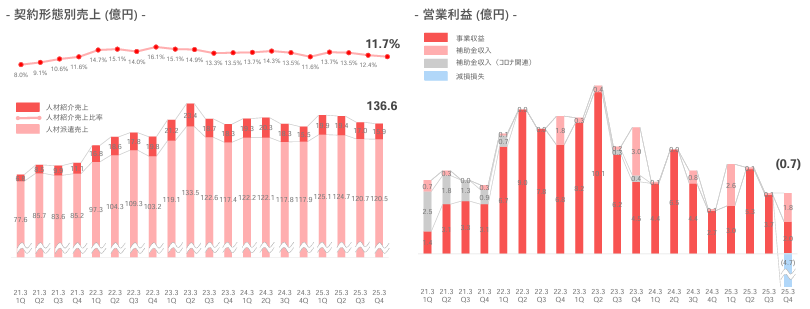

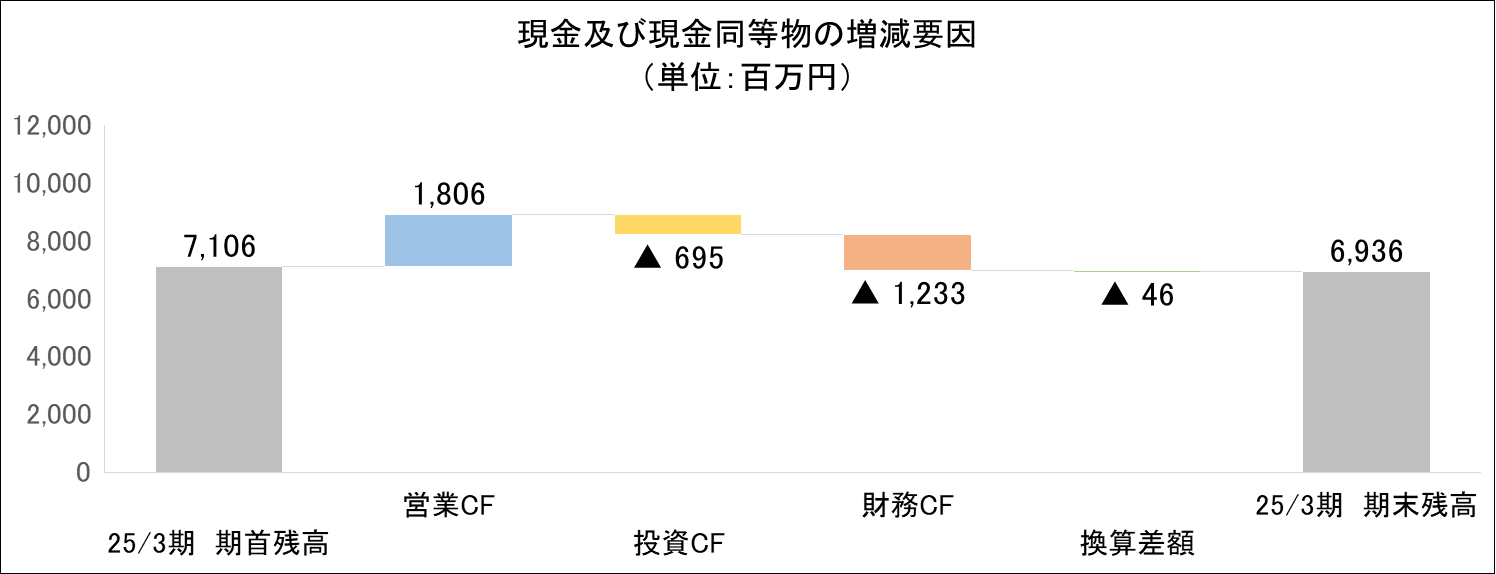

◎キャッシュ・フロー(CF)

|

24/3期 |

25/3期 |

前期比 |

||

| 営業キャッシュ・フロー |

3,828 |

1,806 |

-2,022 |

-52.8% |

| 投資キャッシュ・フロー |

-575 |

-695 |

-120 |

– |

| フリー・キャッシュ・フロー |

3,253 |

1,111 |

-2,142 |

-65.8% |

| 財務キャッシュ・フロー |

-6,232 |

-1,233 |

4,999 |

– |

| 現金及び現金同等物の期末残高 |

7,106 |

6,936 |

-170 |

-2.4% |

*単位:百万円

*株式会社インベストメントブリッジが開示資料を基に作成。

CFの面から見ると、税引前利益の減少、営業債権の増加、営業債務の減少などにより営業CFのプラスが縮小した。また、有価証券の取得による支出と貸付金の貸付による支出が増加したことなどにより投資CFのマイナスも拡大し、フリーCFのプラスが縮小した。一方、短期借入金の増加と長期借入金の返済による支出の減少などにより財務CFのマイナスが縮小した。以上により、期末のキャッシュ・ポジションは前期比2.4%減少した。

3.2026年3月期業績予想

(1)連結業績

|

25/3期 |

構成比 |

26/3期 |

構成比 |

前期比 |

|

| 売上収益 |

139,705 |

100.0% |

134,600 |

100.0% |

-3.7% |

| 売上総利益 |

29,383 |

21.0% |

29,360 |

21.8% |

-0.1% |

| 営業利益 |

2,338 |

1.7% |

2,500 |

1.9% |

+6.9% |

| 税引前利益 |

2,177 |

1.6% |

2,380 |

1.8% |

+9.3% |

| 親会社の所有者に

帰属する当期利益 |

1,155 |

0.8% |

1,560 |

1.2% |

+35.0% |

*単位:百万円

前期比3.7%の減収、同6.9%の営業増益

26/3期の会社計画は、売上収益が前期比3.7%減の1,346億円、営業利益が同6.9%増の25億円の予想。

国内Working事業では、本中計の重点戦略として掲げている、建設技術者領域の拡大、外国人雇用支援、正社員派遣の拡大に取り組む。建設技術者領域の拡大は、未経験者の採用をさらに強化するとともに、定着率の維持・改善に向けた取り組み、契約単価上昇に向けた取り組みを実施する。正社員派遣の拡大については、採用環境の厳しさを踏まえ、「WILLOF(ウィルオブ)」のブランドプロモーションの継続など採用力の強化施策を実施し、稼働人数の維持・拡大に取り組む。外国人雇用支援については、引き続きファクトリーアウトソーシング領域、介護ビジネス支援領域において顧客からの受注及び現地での採用を拡大する。海外Working事業では、各国経済の下振れリスクと人材派遣、人材紹介ともに低調な市況が長期化する懸念がある状況においても、優秀なコンサルタント人員の確保など、事業価値を毀損しない範囲での戦略的なコストマネジメントを実施し、人材派遣、人材紹介ともに需要回復後の拡大に備える取り組みを行う。

これらにより、売上収益は、建設技術者領域を中心に国内Working事業の伸長を見込む一方、海外Working事業を保守的に見積もり、前期比3.7%の減少を予想。

営業利益は、売上収益と同様、国内Working事業の伸長を見込む一方、海外Working事業の政府補助金収入はこれまで通り計画には織り込まず、同6.9%の増加を予想。なお、国内Working事業、海外Working事業ともに、セグメント利益の増加を見込む。また、前年同期に含まれる一過性の損益を除いたノーマライズド営業利益(「海外Working事業」の減損損失及び政府補助金収入、「その他」の不動産売却益)を除いた営業利益)は、前期比10.4%の増益予想。また、中期経営計画の戦略推進により、

営業利益率は前期比0.2pt程度向上する見込みである。EBITDA(営業利益+減価償却費及び償却費+減損損失)は、前期比6.9%減の45.6億円を予想。

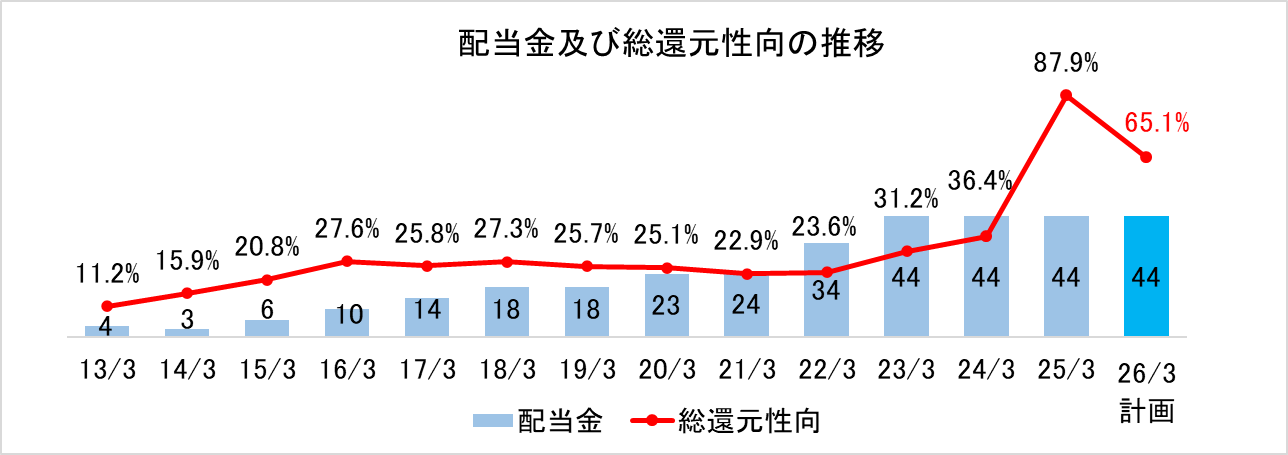

配当は前期と同じ44円/株の予定。予想配当性向は64.3%。予想総還元性向は65.1%の見通し。

(2)重点戦略

当社グループの持続的な成長の実現に向けては、国内Working事業の再成長が重要となる。そのため、国内Working事業の再成長を基本方針とし、再成長に向けた先行投資を積極的に行い、本中計期間で利益体質を変えて、将来の飛躍的な成長を実現できる基盤を確立する。

◆戦略Ⅰ 建設技術者領域の更なる拡大及び利益創出を実現

25/3月期に計画通り黒字化を達成した建設技術者領域は、26/3期に事業の柱の1つにする。

◆戦略Ⅱ 国内Working事業(建設技術者領域を除く)の再成長

外国人雇用支援、正社員派遣の拡大に取り組む。外国人雇用支援の拡大は、営業人員の増加により新規オーダー獲得を強化するとともに、現地での採用については、現地の法人、学校等のアライアンスを強化する。正社員派遣の拡大については、建設技術者領域、セールスアウトソーシング領域で培った採用ノウハウを、ファクトリーアウトソーシング領域にも展開していく。また、今後採用環境が一層厳しくなることを見据え、自社ブランド強化に向けたブランドプロモーションを実施する。

◆戦略Ⅲ 海外Working事業の安定した成長

シンガポール、オーストラリアともに、ポストコロナの急激な人材需要が一巡して以降、主要顧客による採用抑制が 長期化しており、市場の見通しは不透明な状況にある。このような状況の下、優秀なコンサルタント人員を確保しながら、需要回復後の人材紹介売上の拡大に取り組むとともに、ダウンサイドリスクを抑え、事業の安定性を高めるために、行政等の安定した領域における人材派遣売上の増加、コストコントロール、ガバナンスの強化に取り組む。

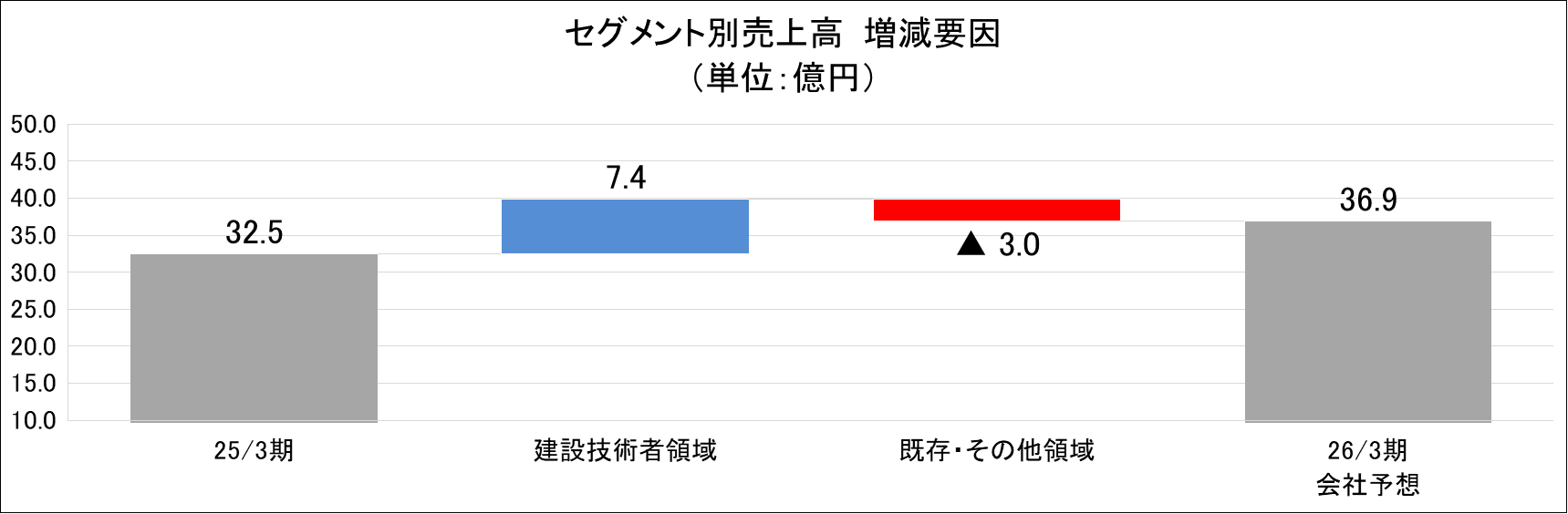

(3)セグメント別見通し

【売上収益】

|

25/3期 実績 |

26/3期 会社計画 |

前期比(増減) |

前期比(増減率) |

|

| 国内Working事業 |

831.1 |

840.5 |

+9.4 |

+1.1% |

| 海外Working事業 |

564.5 |

504.7 |

-59.8 |

-10.6% |

| その他 |

1.3 |

0.6 |

-0.6 |

-50.1% |

| 売上収益 |

1,397.0 |

1,346.0 |

-51.0 |

-3.7% |

*単位:億円

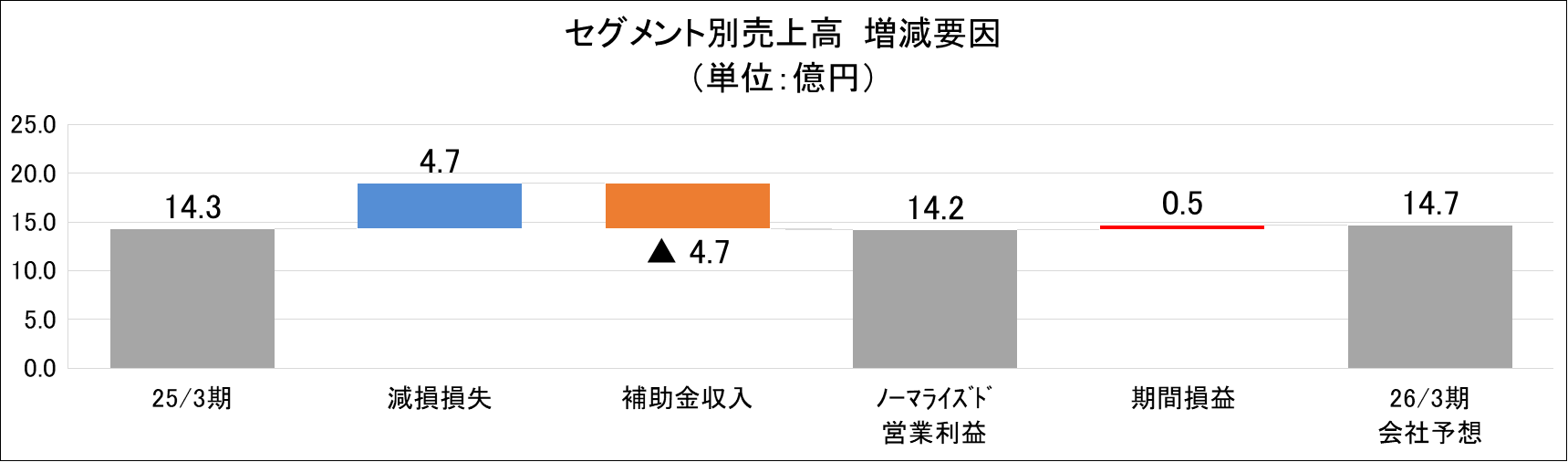

【営業利益】

|

25/3期 実績 |

26/3期 会社計画 |

前期比(増減) |

前期比(増減率) |

|

| 国内Working事業 |

32.5 |

36.9 |

+4.4 |

+13.7% |

| 海外Working事業 |

14.3 |

14.7 |

0.4 |

+2.9% |

| その他 |

-2.2 |

-3.1 |

-0.9 |

– |

| 調整額 |

-21.2 |

-23.5 |

-2.3 |

– |

| 営業利益 |

23.3 |

25.0 |

+1.6 |

+6.9% |

*単位:億円

【国内Working事業】

売上収益は、建設技術者領域で大幅な伸長を見込み、前期比1.1%の増収予想。セグメント利益も、建設技術者領域で大幅な伸長を見込み、同13.7%の増益予想。 建設技術者以外の領域については、保守的に予想。

|

重点戦略 |

KPI |

26/3期計画 |

||

| 国内W |

戦略Ⅰ |

建設技術者領域の更なる

成長、収益化を実現 |

年間採用人数 |

1,500名 |

| 定着率 |

71.5% |

|||

|

戦略Ⅱ |

国内W(建設技術者領域

以外)の再成長 |

正社員派遣稼働増加人数 |

3,500名 |

|

| 外国人雇用支援増加人数 |

3,500名 |

|||

【海外Working事業】

売上収益は、厳しい市況が継続する前提で保守的に見積もり、前期比10.6%の減収予想。セグメント利益は、販管費をコントロールすることで利益体質を強化し、同2.9%の増益予想。なお、前期に含まれる一過性の損益(減損損失及び政府補助金収入)を除いたノーマライズドベースのセグメント利益では、同3.3%の増益予想となる。

26/3期の予想為替レートの前提は、1オーストラリアドル91円(25/3期実績100円)。1シンガポールドル104円(同114円)。1円変動による年間の為替感応度は、オーストラリアドルで売上収益3.7億円、利益0.1億円、シンガポールドルで売上収益1.5億円、利益0.1億円となる見込み。

(4)株主還元

【配当予想】

中計(24/3期~26/3期)の株主還元方針は、累進配当と総還元性向30%以上である。原則減配を行わず、前期から増配もしくは前期を維持する。加えて、総還元性向を30%以上とし、期中の業績進捗に応じて機動的な自己株式の取得を都度検討する。

26/3期の配当予想は、株主還元方針に基づき、前期実績(1株当たり44円)を据え置く。総還元性向は65.1%の見通しである。

【株主還元】

同社は、中長期保有を目的にした株主優待制度を実施している。

|

継続保有期間 ※1 |

100株以上200株未満 |

200株以上 |

優待利回り ※2 |

配当利回り |

|

1年未満 |

クオカード 500円分 |

クオカード 1,000円分 |

0.5% |

4.5% |

|

2年未満 |

クオカード 1,000円分 |

クオカード 2,000円分 |

1.0% |

|

|

3年未満 |

クオカード 1,500円分 |

クオカード 3,000円分 |

1.5% |

|

|

3年以上 |

クオカード 2,000円分 |

クオカード 4,000円分 |

2.0% |

※1 継続保有期間は、基準日である毎年3月31日から起算し、3月31日現在の当社株主名簿に同一株主番号で連続して、2年未満は2回、3年未満は3回、3年以上は4回以上、記載または記録された株主様を対象とする。

※2 優待利回りおよび配当利回りは、2025年5月9日終値986円で試算。

4.中期経営計画「WILL-being 2026」の重点戦略の進捗状況と主な取組み

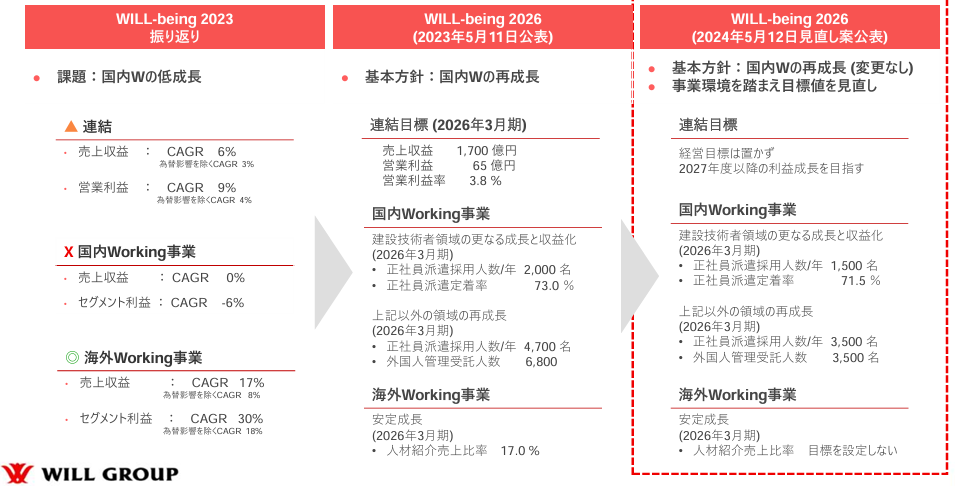

同社は、2023年5月11日に公表した、26/3月期を最終年度とする中期経営計画(WILL-being 2026)(以下、「本中計」)の経営目標を2024年5月13日に修正した。

【経営目標修正の背景】

本中計の公表から1年が経過し、修正は、24/3月期終了時点で、策定時点で想定していた前提条件からかい離した状況にある中、26/3月期の経営目標の達成に拘るあまり、無理な利益の捻出や将来の成長に繋がる投資の抑制など、持続的な成長のための経営判断が阻害されることを防ぐためのものである。同社は、持続的な利益創出力を高めるために戦略を推進することが一番重要であると判断した。戦略の推進を最大化させるマネジメントにシフトし、26/3期以降の飛躍フェーズの実現を確かなものとする。

(同社資料より)

【重点戦略(修正なし)の進捗状況と主な取組み】

◆戦略Ⅰ 建設技術者領域の更なる拡大及び利益創出を実現

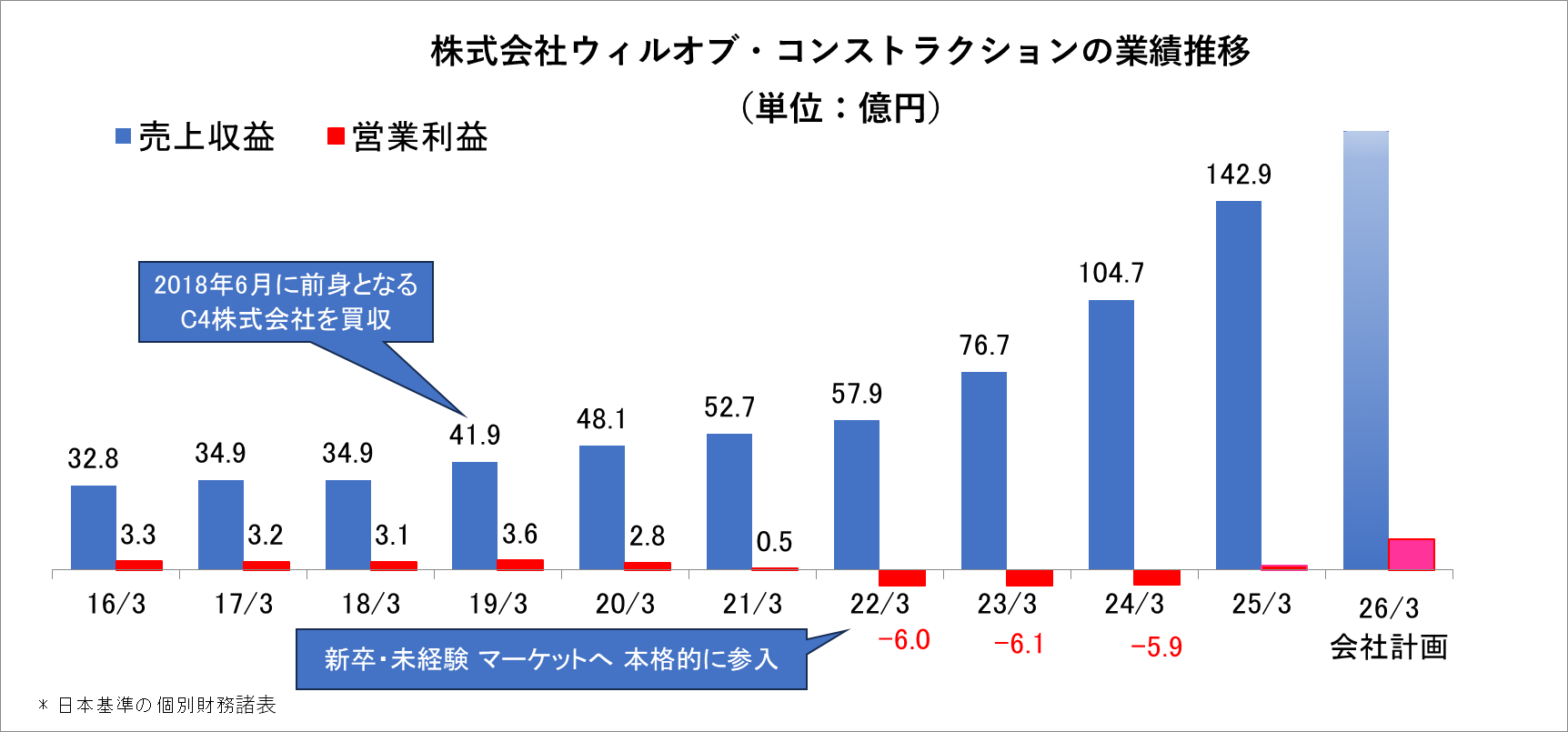

◎建設技術者領域(株式会社ウィルオブ・コンストラクション)の業績推移

25/3月期に計画通り黒字化を達成した建設技術者領域は、26/3期に事業の柱の1つにする。建設技術者領域(株式会社ウィルオブ・コンストラクション)の25/3期の売上収益は、買収直前期(18/3期)と比較して4倍規模 (CAGR +22%)へ拡大した。営業利益は、25/3期に黒字転換した。今後、事業の柱の1つとなる見込みである。

◎建設技術者領域における主な取組み

新卒を含む未経験者を積極的に採用した。また、入社後の研修を充実させるとともに、社内交流会等のイベントを実施し、育成と定着に注力した。

(同社資料より)

◆戦略Ⅱ 国内Working事業(建設技術者領域を除く)の再成長

外国人雇用支援の拡大に取り組む。外国人雇用支援は、幅広い採用チャネルを保有し、国内外での採用を実施するとともに、 集客、面接、教育等をサポートし、入社後も資格取得等フォローを継続している。

◎外国人雇用支援における主な取組み

より良い就業条件やスキルの取得を求める外国人を積極的に支援した。監理団体と連携することにより、受入れ企業と外国人就労者の双方をサポートした。また、ベトナム現地法人WILLOF Vietnam Company Limited が優れた外国企業に贈られる『FDI(Foreign Direct Investment) アワード』を受賞した。同社グループは、教育や採用支援を通じて、国境や国籍といったあらゆる壁を乗り越え、全ての人々が幸せな未来を築くためのサポートを継続して実施していく。

(同社資料より)

◆戦略Ⅲ 海外Working事業の安定した成長

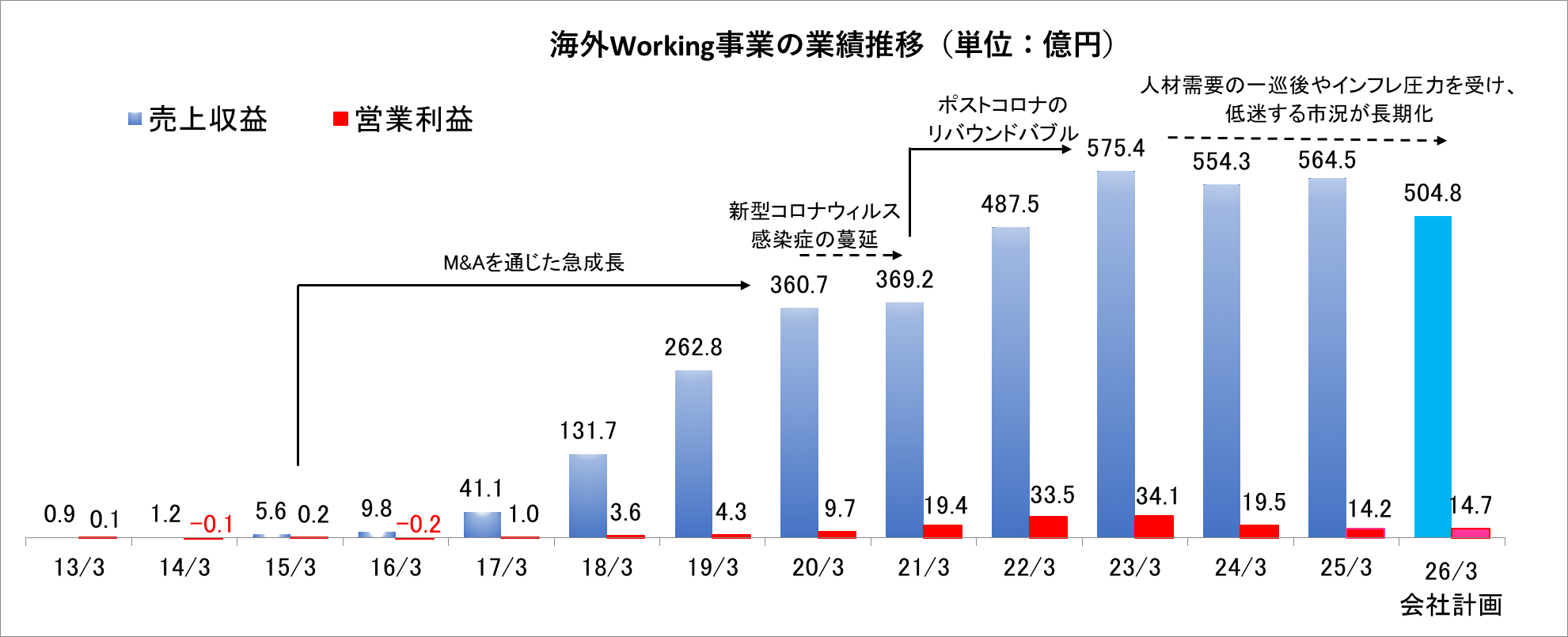

◎海外Working事業の業績推移

アーンアウトスキームによる事業承継や、バックオフィス機能の統合によるコストシナジーの追求などPMIを円滑に進め、M&Aを実施していない20/3期以降においても、高い収益力を維持しながら業績を拡大している。足元では、ポストコロナの急激な人材需要の一巡やインフレ圧力による市況悪化の影響を受けているものの、本格的なM&Aを開始した15/3期を基準とした売上収益のCAGRは58.7% の水準にある。

◎海外Working事業における主な取組み

海外Working事業の主な顧客は、政府やその関連機関、金融業界、通信業界などである。ホワイトカラー層を中心とした、中高単価帯のハイパフォーマーの人材派遣、人材紹介を行っている。

(同社資料より)

【資本コストや株価を意識した経営の実現に向けた対応】

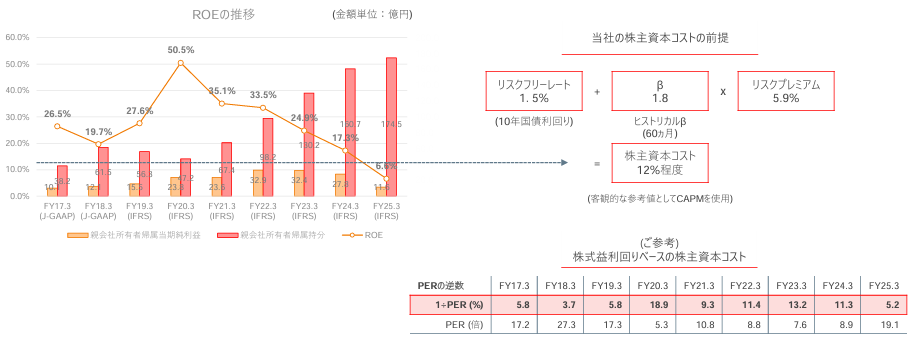

◆株主資本コストとROE

利益成長の鈍化と財務体質改善による親会社所有者帰属持分の増加により、ROEは20/3期をピークに年々低下傾向にある。25/3期には、同社が認識している株主資本コスト(12%程度)を下回った。

(同社資料より)

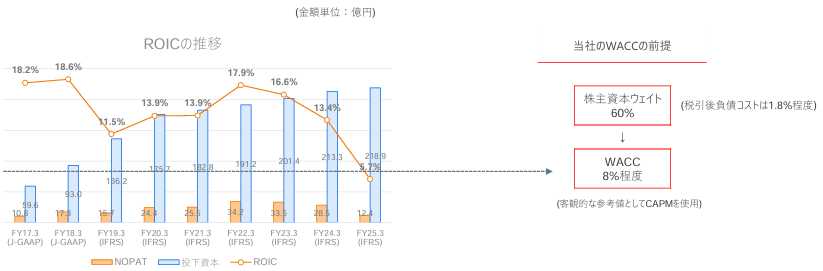

◆加重平均資本コスト(WACC)とROIC

利益成長の鈍化と財務体質改善による資本の増加により、ROICは22/3期をピークに年々低下傾向にある。25/3期には、同社が認識しているWACC(8%程度)を下回った。

(同社資料より)

◆キャッシュアロケーション方針

既存事業の成長のための投資、M&A等の投資を最優先とする。一方で、株価水準、業績の進捗に応じて、自己株式取得を随時検討する。

|

キャッシュの創出 |

||

| 国内Working事業の再成長を通じて、営業CFを創出。 | ||

|

キャッシュアロケーション方針 |

||

|

成長投資 |

既存事業投資 | 中計3ヵ年で35億円の販管費増額を予定(収益につながる広告宣伝費や採用費など) |

| M&A等 | 中計3ヵ年で最大100億円の投資枠を設定。 | |

|

株主還元 |

配当 | 累進配当かつ総還元性向30%以上 |

| 自己株式取得 | 株価水準、業績進捗に応じて機動的に実施 | |

※WACCは、約8%程度。キャッシュアロケーションの優先順位は、既存事業投資→M&A等→配当→株主還元→有利子負債の削減→手許現預金として保有の順。

◆M&A方針

ターゲット、財務規律を設け、前中期経営計画でストップしていたM&Aを再開。

| ターゲット | 『働く人をエキスパートにしていくキャリアパスの最大化と最適化』との整合性を重視しながら、ウィルグループの成長を加速できる領域且つ将来の営業利益率目標に貢献できる企業。

◆IT・建設・製造分野の技術者人材事業 ◆エキスパートへの職種拡大が見込める紹介事業 ◆教育研修事業 |

| プロセス | ◆担当領域責任者及びPMI(M&A後の統合プロセス)担当者による初期段階から関与。

◆同社の過去M&Aプロセスの遂行による透明性を確保。 |

| 財務規律 | ◆M&A資金は、フリーCF、借入の順番とする。

◆少なくとも、当社の資本コスト(WACC 約8%)を上回るROICを達成(買収時における適切な価格設定)。 |

| ガバナンス | ◆シナジー創出の為のマネジメント強化、投資時の買収計画に対するモニタリング等を通じて適時に撤退

や売却を判断し、適切なガバナンスを実施。 |

5.今後の注目点

同社の25/3期決算は、前期比1.1%の増収ながら、同48.3%の営業減益となった。一見厳しく見えるものの、これは24/3期の営業利益に一過性の子会社株式売却益20億63百万円が含まれていた他、当該子会社の売上収益34億20百万円(24/3期実績)と営業利益5億43百万円(24/3期実績)が25/3期にはく落したことが影響したものである。これら一過性の利益等を除外した営業利益との比較では、前期比22.0%の増益と好決算の内容であった。中でも、中期経営計画において拡大を見込んでいる建設技術者領域では、前期比で売上高が38億円以上増加した他、営業利益の黒字化を達成した。また、同社は25/3期において、建設技術者領域において1,200名の採用を計画していたが、1,704名の採用実績となった。これは、採用ノウハウの蓄積や外部エージェントとの提携により、新卒を含む未経験社員の採用が好調に推移したことが寄与したものである。加えて、建設技術者領域では、顧客との単価交渉が奏功し、新卒・未経験の平均契約単価が上昇傾向にあることも明るい材料である。同社では、続く26/3期においても建設技術者領域で大幅な増収増益を見込んでいる。大幅な人手不足が続く建設技術者領域において25/3期に大量の採用ができたことを考えると、26/3期も建設技術者領域の売上収益と営業利益が大幅に増加することは間違いなさそうである。増加した社員の育成を通じて、建設技術者領域の業績をどれ位まで拡大することができるのか注目される。こうした中、建設技術者領域で定着率が当初計画を下回ったことは残念であった。これは未経験社員の早期退職者が増加したことが影響したものである。同社では、配属先の見極めや面談フォローに加え、資格奨励金付与や給与評価制度の見直し等により、定着率向上に取り組む。これら施策により、建設技術者領域の定着率が改善傾向を示すのか注目される。

建設技術者領域が好調に推移している半面、海外Working事業では苦戦が続いている。シンガポール、オーストラリアでは、人材需要の低迷による採用抑制が継続しており、為替影響を除いた実質ベースでは25/3期に人材派遣、人材紹介とも減収減益となった。26/3期においても厳しい市況が継続するとの前提のもと、同社では海外Working事業で前期比10.6%の減収を予想している。為替レートの前提が保守的であり、ここまで減収幅が大きくなるとは思えないものの、採用環境の大幅な改善も難しそうである。海外Working事業がいつの時期から本格的な回復傾向を示すのか注目される。

加えて、同社はこれまで、海外を中心とした積極的かつ戦略的なM&Aの実施を通じて高成長を実現してきた。しかし、前中期経営計画以降はM&Aを一時的にストップしている。今中期経営計画では、ターゲットと財務規律を設け、M&Aを再開する予定である。今後どの様なM&Aを実施するのかについても期待を込めて注目していきたい。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

| 組織形態 | 監査役設置会社 |

| 取締役 | 5名、うち社外3名 |

| 監査役 | 4名、うち社外4名 |

◎コーポレート・ガバナンス報告書(更新日:2024年6月24日)

基本的な考え方

当社は、経営の透明性とコンプライアンスを徹底するため、コーポレート・ガバナンスの充実を図りながら、当社グループ全体の経営環境の変化に迅速かつ柔軟に対応できる体制を構築します。また、企業倫理、経営理念等を当社グループ全体に浸透させるため、様々な施策を通じて全社的な活動を展開します。

<実施しない主な原則とその理由>

当社は、コーポレートガバナンス・コードの各原則をすべて実施しています。

<開示している主な原則>

【補充原則2-4① 女性の活躍推進を含む社内の多様性の確保】

変化の激しい市場環境、未来の予測が難しい時代において、現状の事業領域にとらわれず新たな事業機会を創出していくためには、多様な視点や価値観を企業経営に活かすことが重要であると認識しています。そのため当社グループにおいては女性、外国人、様々な職歴をもつ中途採用者など、多様な人材の採用・登用を積極的かつ継続的に行いつつ、個人の特性や能力を活かせる職場環境の整備やマネジメント層の教育などの取り組みを進めています。2030年までにそれぞれの社員比率と同程度の中核人材比率となるようこれからも取り組んでいきます。

(1)女性の中核人材登用

近年、女性活躍推進を積極的に進めており、若年層のキャリア形成研修、管理職層へのマネジメント研修などを実施しています。正規社員のうち女性社員比率が46.3%であるのに対し、女性管理職比率は30.0%と同水準には達していません。2030年に女性管理職40%を目指し、職場環境の整備、キャリア意識醸成等に継続的に取り組み、将来的に経営の意思決定に関わる女性社員を増やしていきます。

(2)外国人の中核人材登用

当社グループは35社の海外連結子会社を有しているだけでなく、国内において外国人を対象とした人材サービスを展開していることから、多くの外国籍社員が在籍しています。正規社員のうち外国籍社員比率は30.7%、外国籍管理職比率は40.2%と高い水準を確保しており、今後も国内外を問わず積極的に登用していく方針です。

(3)中途採用の中核人材登用(日本国内企業のみ)

当社グループでは、様々な職歴をもつ中途採用者を積極的に採用し、管理職に登用しています。正規社員のうち中途採用社員比率は70.5%、中途採用社員管理職比率は69.0%と同程度の水準を確保しており、今後も新卒・中途を問わず採用・育成・登用を推進していく方針です。

【原則3-1 情報開示の充実】

(ⅰ)経営理念、経営戦略、中期経営計画を当社ホームページで開示しています。

(経営理念:https://willgroup.co.jp/profile/policy/)

(中期経営計画:https://willgroup.co.jp/ir/strategy/)

(ⅱ)本報告書Ⅰ-1.基本的な考え方に記載の通りです。

これに基づく具体的な方針や取り組みについては、本報告書の各項目をご参照ください。

(ⅲ)当社取締役の報酬の決定に関する方針は、本報告書Ⅱ-1.機関構成・組織運営等に係る事項【取締役報酬関係】に記載しています。

(ⅳ)経営陣幹部の選任と取締役候補の指名については、社内規程に基づき、的確かつ迅速な意思決定、適切なリスク管理、業務執行の監視及び会社の各機能とグループ会社各事業部門をカバーできるバランスを考慮し、適材適所の観点より総合的に検討しています。また、監査役候補の指名については、財務・会計に関する知見、当社事業分野に関する知識及び企業経営に関する多様な視点のバランスを確保しながら、適材適所の観点により総合的に検討しています。

これらの方針に基づき、独立社外取締役を含む「指名委員会」において事前に審議し、取締役会で決議します。

また、経営陣幹部の解任についても同様に、社内規程に基づき、独立社外取締役を含む「指名委員会」において事前に審議し、取締役会で決議します。

(ⅴ)取締役・監査役の各候補者及び選任理由ならびに経歴等は、その都度株主総会参考書類に記載しています。株主総会参考書類については、当社ホームページに掲載している株主総会招集通知をご参照ください。解任を行う場合は、方針と手続に則り、適宜適切に開示します。

(株主総会招集通知:https://willgroup.co.jp/ir/stock_info/general_meeting/)

【原則5-1 株主との建設的な対話に関する方針】

当社では、「情報開示の基本方針」「情報開示の基準」「情報開示の方法」「将来の見通しに関して」及び「沈黙期間について」からなるディスクロージャー・ポリシーを策定し、当社ホームページで公表しています。

(ディスクロージャー・ポリシー:https://willgroup.co.jp/ir/disclosure/)

また、株主との建設的な対話を促進するための方針を次の通りとしています。

(1)当社のIR活動は、代表取締役、管理本部担当執行役員が積極的に対話に臨み、経営戦略・事業戦略・財務情報等について、公平性・正確性・継続性を重視し、双方向の良好なコミュニケーションを図るIR活動を展開します。

(2)管理本部を中心とし、経営企画、総務、財務、経理、法務部門、各事業責任者等が有機的に連携し、適時かつ公正、適正に情報開示を行います。

(3)対話の手段として、個人向け会社説明会、機関投資家向け決算説明会を開催しています。また、説明会動画、質疑応答の内容等をホームページに掲載する等、IR活動の充実に引き続き取り組みます。

(4)株主との個別面談については、カンパニーセクレタリー室IRグループを窓口として、株主の希望及び面談の目的等を踏まえて、経営人幹部、社外取締役を含む取締役または監査役が面談を行い、合理的な範囲で適切に対応を行います。

(5)対話において把握された株主の意見・懸念等は、代表取締役または管理本部担当執行役員を通じて、四半期単位で、当社各会議体へ適切かつ効果的なフィードバックを行います。

(6)ディスクロージャー・ポリシーに基づく沈黙期間の設定の他、インサイダー情報の管理に関する規程を運用し、徹底します。

※上記にかかる開示書類につきましては、当社ホームページ(https://willgroup.co.jp/ir/news/)から閲覧いただけます。