yutori(5892) 売上高・売上総利益 上期の過去最高更新

|

片石 貴展 社長 |

株式会社yutori(5892) |

|

企業情報

|

市場 |

東証グロース市場 |

|

業種 |

小売業(商業) |

|

代表者 |

片石 貴展 |

|

所在地 |

東京都世田谷区北沢二丁目5番2号 |

|

決算月 |

3月 |

|

HP |

https://yutori.tokyo/ |

株式情報

|

株価 |

発行済株式数(期末) |

時価総額 |

ROE(実) |

売買単位 |

|

|

2,230円 |

4,697,100株 |

10,474百万円 |

34.5% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

0.00円 |

– |

58.37円 |

38.2倍 |

138.88円 |

16.1倍 |

*株価は12/24終値。発行済株式数、DPS、EPSは25年3月期第2四半期決算短信より。ROE、BPSは前期実績。

業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2023年3月(実) |

2,470 |

-47 |

-54 |

-68 |

-15.41 |

0.00 |

|

2024年3月(実) |

4,320 |

383 |

378 |

225 |

49.91 |

0.00 |

|

2025年3月(予) |

7,000 |

500 |

492 |

274 |

58.37 |

0.00 |

*単位:百万円、円。予想は会社側予想。2024年3月期まで単体決算、2025年3月期より連結決算。

株式会社yutoriの2025年3月期第2四半期決算概要、2025年3月期業績予想などをお伝えします。

目次

今回のポイント

1.会社概要

2.成長戦略

3.2025年3月期第2四半期決算概要

4.2025年3月期業績予想

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- Z世代を主要ターゲットに、30以上のファッションブランドを、自社ECサイト、「ZOZOTOWN」、オフライン店舗を中心に展開。20代の若手社員が半数以上を占め、年齢的にターゲット層に近く、消費者目線を持つクリエイティブ担当者が、当事者意識を持ちながら才能を活かしてスピーディーにブランドを立ち上げている。

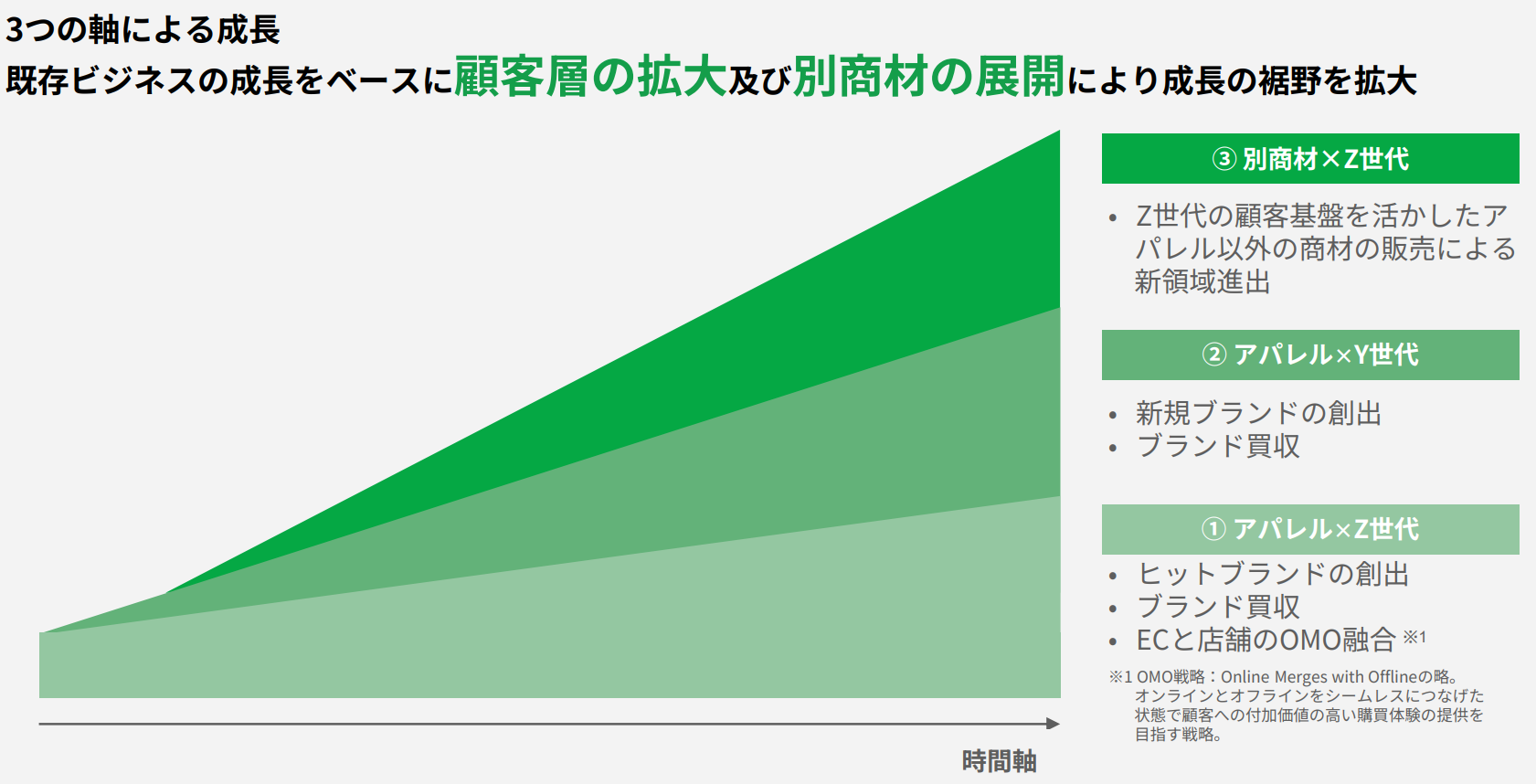

- 既存ビジネスの成長をベースに顧客層の拡大及び別商材の展開による成長の裾野拡大を目指しており、年間10ブランドを立ち上げ、5年後の2029年3月期末のブランド数70ブランドを目標としている。

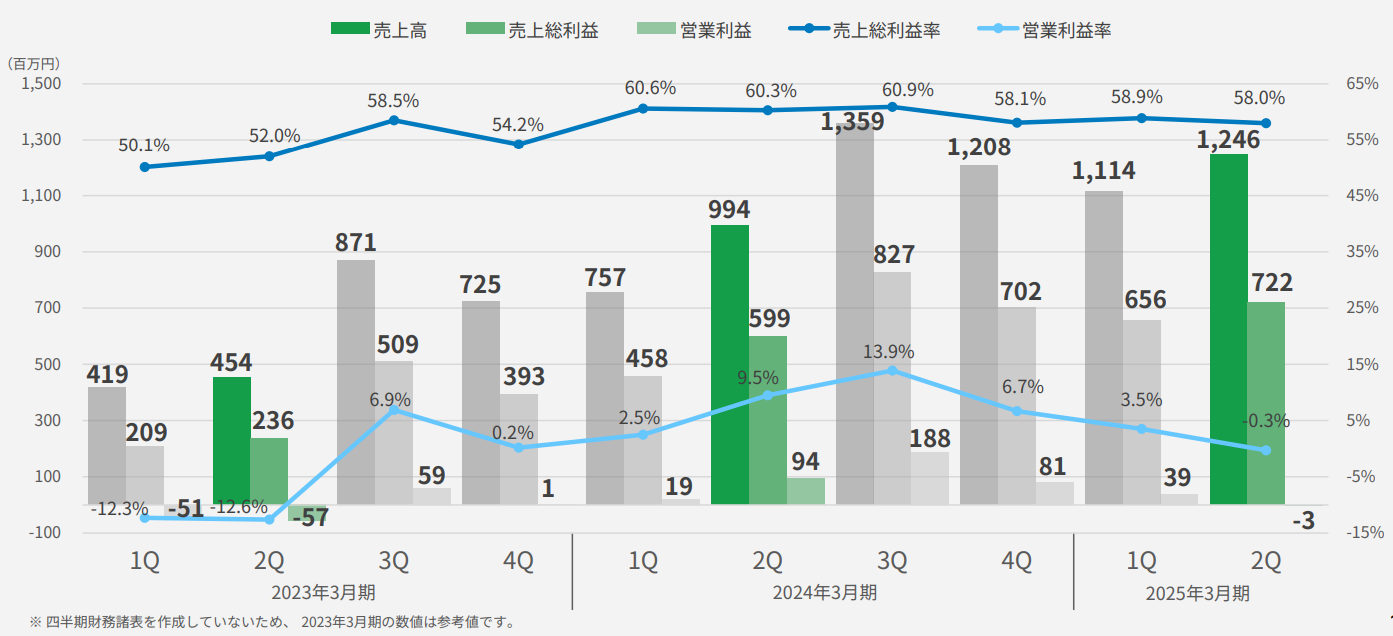

- 25年3月期第2四半期は増収減益、売上高、売上総利益は上期の過去最高を更新した。売上高は前年同期比34.7%増の23億60百万円。各ブランドとも順調に推移。新規出店拡大でオフラインが大きく伸長した。調整後営業利益は同30.2%減の1億13百万円、営業利益は同68.0%減の35百万円。増収に伴い売上総利益も同30.3%増加したが、仕入れコスト増 、在庫消化のためのセール施策により粗利率は同2.0%低下。新規出店に伴う店舗スタッフ増、ブランド増加に伴うコスト増等の販管費増を吸収できなかった。

- heart relation社のM&Aによる業績取込みにより25年3月期の売上高・売上総利益の予想を上方修正した。売上高は前期比62.0%増の70億円、創業以来7期連続の増収を見込む。売上総利益は同32.7%増の42億21百万円を予想。

- PPA(取得費用を配分する会計処理)に基づく無形資産の金額の第三者機関による算定及び監査法人による確認が未了であるほか、無形資産及びのれんの償却期間の決定及び監査法人による確認が未了であること、M&Aにより新たに子会社化したえをかく社の業績への影響を精査するため、売上総利益以外の利益については一時据え置きとしている。影響金額が判明次第、速やかに開示する。

- 売上高は想定通りに伸長したものの、仕入れコストの増加、在庫消化のためのセール実施等により調整後EBITDA以下の利益は減益となったが、「5年後の2029年3月期末、70ブランド」に向けたM&Aの実行、「別商材×Z世代」における「minum」の事業譲受など施策は順調に進捗している。これら中期的施策の展開と、第3四半期以降の短期的な足元の収益改善、双方に注目していきたい。

1.会社概要

Z世代を主要ターゲットに、30以上のファッションブランドを、自社ECサイト「YZStore」、「ZOZOTOWN」、オフライン店舗を中心に展開。20代の若手社員が半数以上を占め、年齢的にターゲット層に近く、消費者目線を持つクリエイティブディレクターを始めとした担当者が、当事者意識を持ちながら才能を活かしてスピーディーにブランドを立ち上げている。既存ビジネスの成長をベースに顧客層の拡大及び別商材の展開により成長の裾野拡大を目指し、年間10ブランドを目安に立ち上げ、5年後の2029年3月期末70ブランドを目標としている。

【1-1沿革】

大学卒業後の2016年4月にスマホ向けゲームの企画・開発・配信等を展開する株式会社アカツキ(東証プライム、3932)に入社し、インスタグラムでサイトの集客を行う部署のリーダーを務めていた片石 貴展氏(現株式会社yutori代表取締役社長)は、古着のコミュニティが非常に盛り上がっていることに気づく。元来、古着のカルチャーが好きだったことから、「古着女子」というアカウントを開設したところ、わずか1カ月で3万人のフォロワーを獲得。「自分が好きなことでビジネスができるチャンスは滅多にない」と考えた同氏は、2018年4月に学生時代の友人を誘い、株式会社yutoriを設立した。

Z世代向けブランド展開の熱量や実績及び将来性を評価され、2020年7月、株式会社ZOZO(東証プライム、3092)と資本業務提携契約を締結。その後も、オーガニックな自社ブランド立ち上げとM&Aを交え、ブランドポートフォリオを構築するとともに、SNSを活用したマーケティングによって売上・利益が拡大。

2023年12月、東京証券取引所グロース市場に上場した。

【1-2 企業理念・ミッション】

「TURN STRANGER TO STRONGER -ハグレモノをツワモノに-」を企業理念・ミッションとして掲げている。

「ファッションブランドを纏うことで未知の才能を持つ世界中のハグレモノが、そのズレを強さに反転させられるように」との願いをもとに、複数のブランドの創造を図ることで企業理念・ミッションの実現、ファッションの力による変革を目指す。

(同社資料より)

*社名「yutori」について

前職時に「ゆとり世代らしい」と言われることが多かった片石氏は、コミュニティビジネスを展開するに際し、「ゆとり世代」という言葉は、その世代に属する広範囲な人々を対象とすることができる点で、非常に好都合なワードであると考えた。

加えて、「ゆとり世代」は、一般的にはネガティブなイメージを持たれやすい言葉ではあるが、「ゆとりがある」ということは本来的には良い意味である点にも注目。

社名「yutori」は、「ネガティブなものをポジティブなものに変えていく」「新しい視点を提供する」「視点を転換する」ことをテーマに掲げる同社の企業理念を体現するものである。

【1-3 同社を取り巻く事業環境】

(1)アパレルファッション市場動向

①EC化の進展

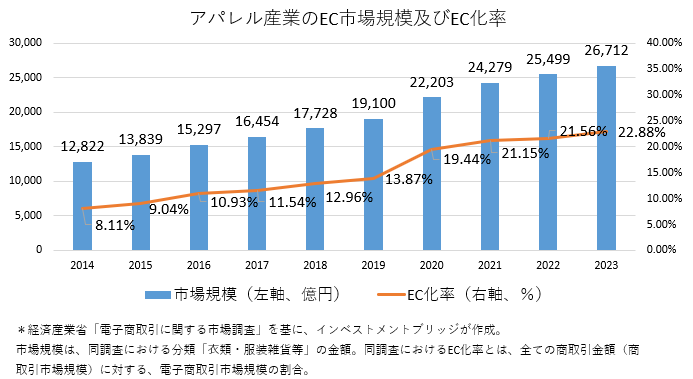

経済産業省の調査「電子商取引に関する市場調査」によれば、衣類・服装雑貨等のEC市場は2014年の1.28兆円から2023年には2.67兆円へCAGR 8.5%(インベストメントブリッジが計算)で成長している。また、全取引金額に占めるEC市場の割合である「EC化率」も、2014年の8.11%から22.88%まで上昇している。書籍・映像・音楽ソフトの53.45%には及ばないものの、アパレル市場におけるECの重要性は益々増大することが予想され、後述するように自社ECおよびZOZOTOWNを主要販売チャネルとする同社にとっては、大きな追い風となろう。

②市場規模

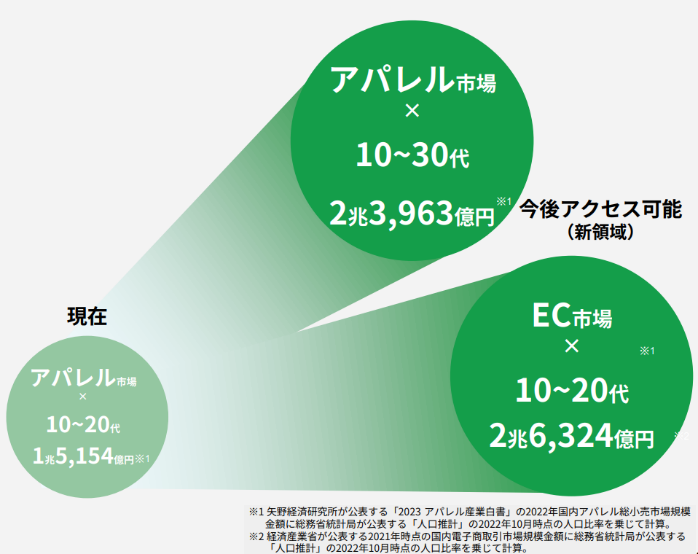

同社がターゲットとする市場規模は以下の通りだ。

取り扱いブランドの中心ユーザーである10~20代をターゲット層としたアパレル市場は現在約1.5兆円。今後は、10代から30代までを顧客層としたブランド展開によるアパレル市場の開拓で2.4兆円市場、アパレル以外の商材による10~20代を主なターゲット層としたEC事業で2.6兆円の合計約5兆円市場をターゲットに事業を展開していく考えだ。

(同社資料より)

(2)消費者の購買行動

①情報収集:SNS発信の重要性

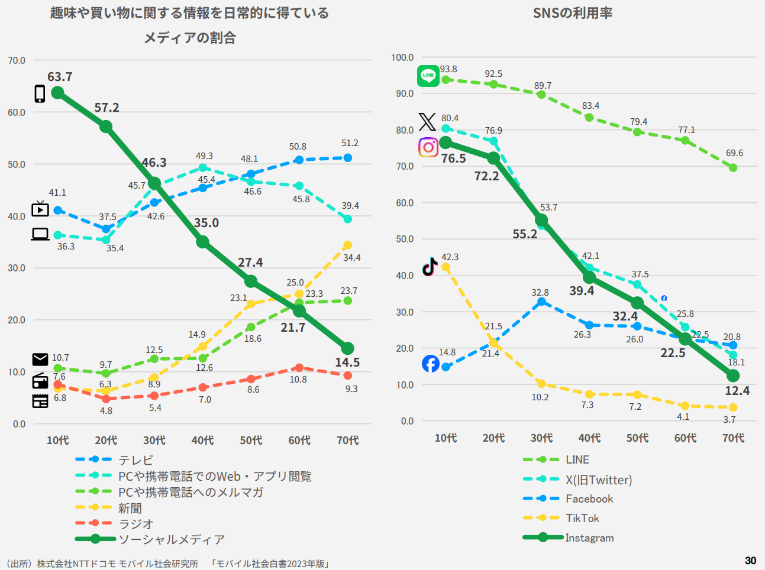

同社ブランドの主要消費者である10~20代の情報収集や消費に関する行動の特長は以下のような点が挙げられる。

| * | 趣味や買い物に関する情報を日常的に得ているメディアは、SNSが約6割。40~70代ではテレビ、PCや携帯電話でのWeb・アプリ閲覧が中心。世代間ギャップは大きい。 |

| * | SNSの利用率を見ると、10~20代の7~9割がLINE、X、Instagramを利用。こちらも世代間の乖離が大。 |

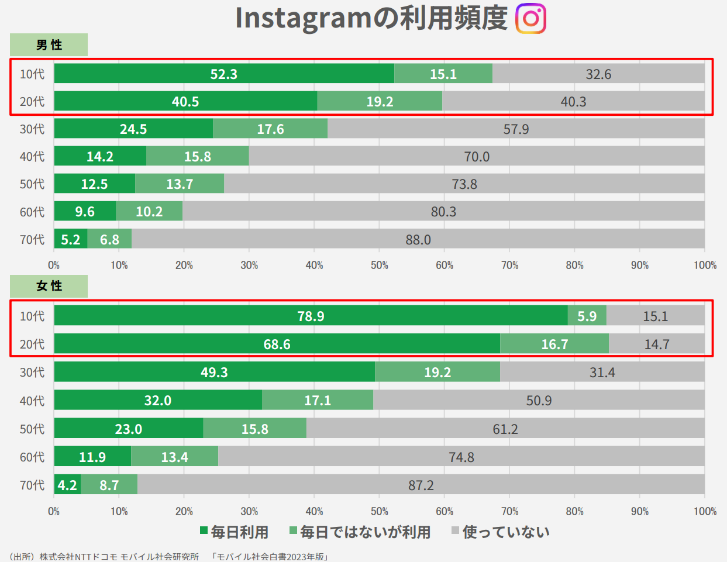

| * | 10~20代のInstagram利用頻度は高く、特に女性は約85%が利用し、7-8割は毎日利用している。 |

|

|

(同社資料より)

Z世代を中心とした10~20代のユーザーは、デジタルネイティブ世代として常に周りと緩くつながるネット世界の中で自分らしさを表現したいと考えており、やりたいコト、ほしいモノをSNSのフィルターを通して発見し、それらを探求、体現していく傾向が強い。

こうしたユーザー特性を踏まえ、同社では今後の消費活動の中心となるZ世代が情報の収集源とするSNSにおいて、いかにして確実に効率よく情報を届けられるかが極めて重要であり、SNSにおける発信力としてフォロワー数の拡大がその基盤となると考えている。また、従来のメディアと比較して、コストを抑えて認知拡散が期待できる点も、SNS発信の大きなアドバンテージである。

②消費行動とブランド商品の重要性

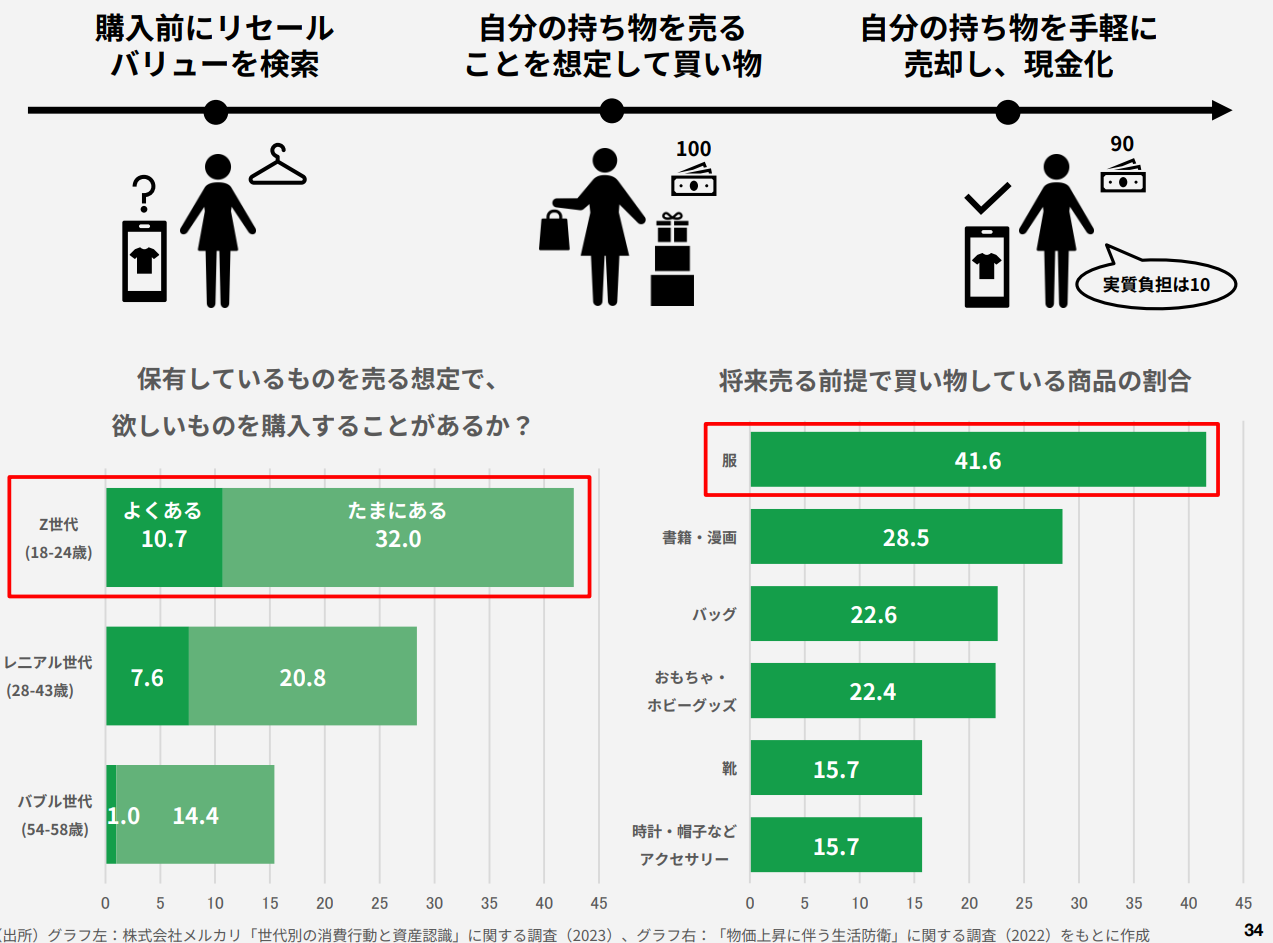

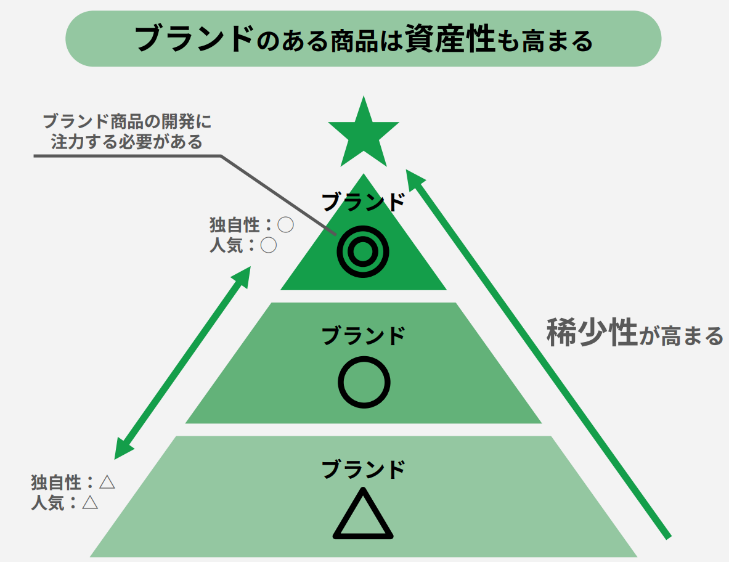

フリマアプリの普及・浸透に伴い、Z世代は商品購入前にリセールバリューを調べるとともに、現在の自分の持ち物を手軽に売却し現金化して買い物することで、実質負担額を抑えることを重視する傾向が強い。

このように、彼らは消費を点ではなく線として認識しており、買い物で損をしたくないからこそ、モノの資産性を意識している。

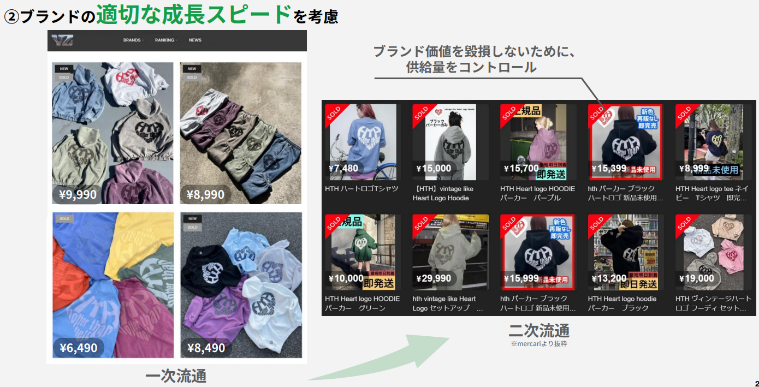

そのため、二次流通市場で値崩れしない商品は、一次流通市場でより高い価格を払ってもよいと、多くのZ世代が考えている。

こうしたことから、同社ではブランド開発にあたっては、リセールバリューが値崩れしない資産性の高いブランド品の開発に注力する必要があり、重要なポイントは、「独自性:デザイン等が特徴的でコアなファンが存在する」と「人気:需要が特に旺盛であり、需要が供給を上回る」であると考えている。

|

|

(同社資料より)

【1-4 事業内容】

(1)ブランド

同社では、多様なユーザーの支持を集め、資産性の高いブランドを自社で開発する一方M&Aによってブランドを取得し、ブランド展開戦略の多様化を図っている。

また、ブランド価値向上のために、様々な独自の育成・管理施策を実施している。

①カテゴリー

Z世代(1997年から2009年に生まれた世代)を対象としたストリートファッションブランドを発端として、その後はストリートブランドに限らないファッションカテゴリーにおいて、アパレル商材の企画及び販売により規模を拡大してきた。

現在、それぞれ特色の異なる「ティーンカルチャー」「トレンド」「デザイナーズ」「インフルエンサー」のカテゴリーで、合計34ブランドを展開(2024年10月末時点)。多様性に富んだブランドにより、多種多様なユーザーに対し、ファッションを提案している。

M&Aも交えて、ブランドによるポートフォリオを構築することで、特定のブランドに左右されない安定的な収益構造を目指している。

|

カテゴリー |

特色 |

主なブランド |

| ティーンカルチャー | 過去のトレンドアイテムをリバイバルし、現代カルチャーのエッセンスを取り入れながらブランドを展開 |

|

| トレンド | ZOZOTOWNでの販売をメインに、流行をいち早く取り入れた手に取りやすいアイテムを展開 |

|

| デザイナーズ | アパレル業界で著名なデザイナーやスタイリストのもと、コアなファンを獲得するブランドを展開 |

|

| インフルエンサー | インフルエンサーがブランドディレクターを務め、個人の発信力も併せてアイテムを展開 |

|

②自律分散型ブランド運営

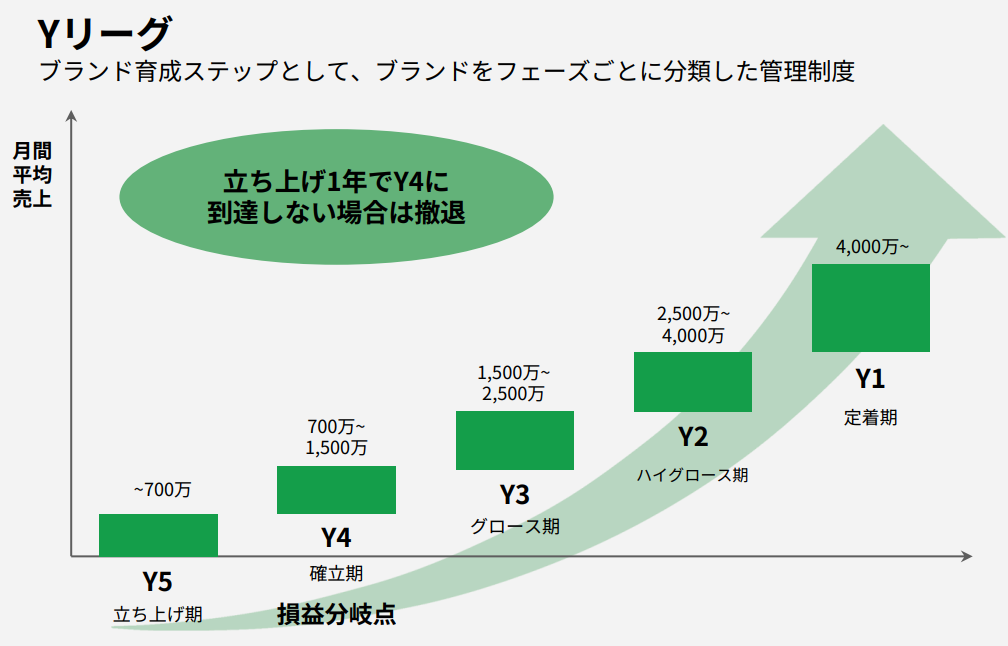

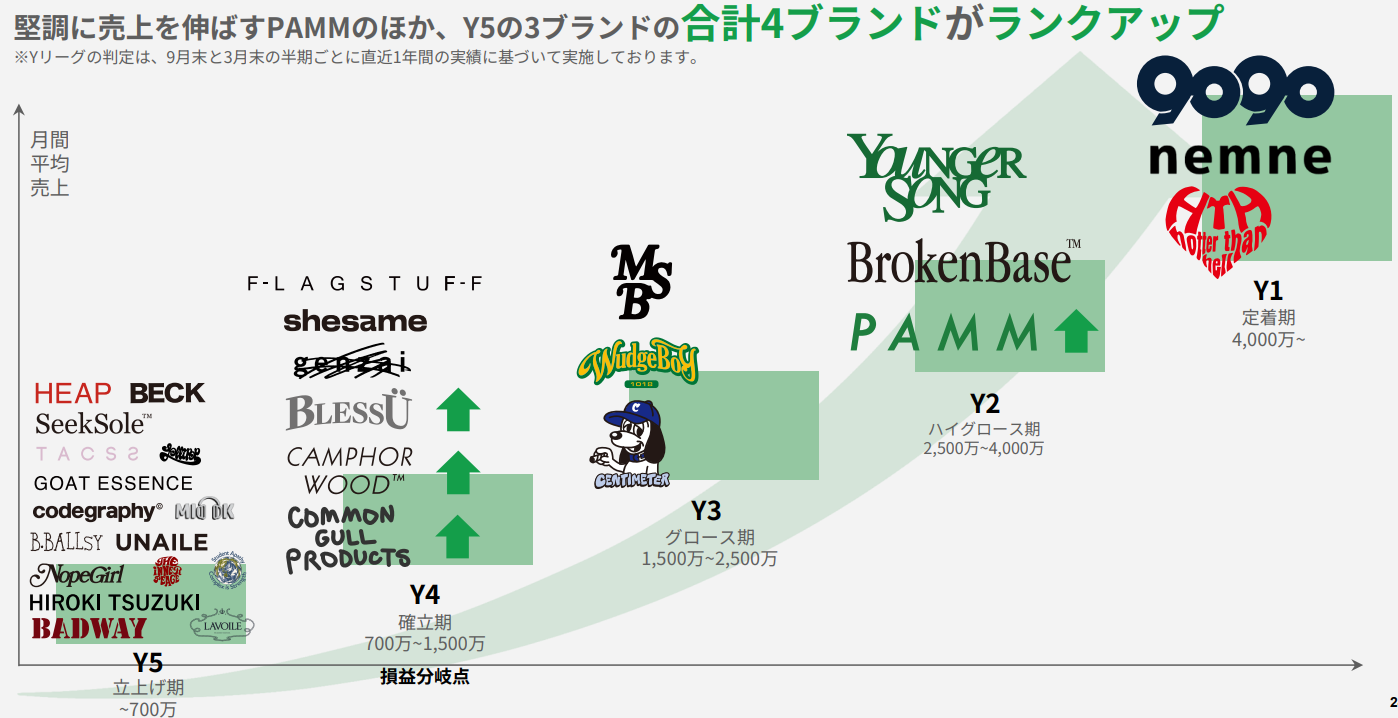

◎「Yリーグ」

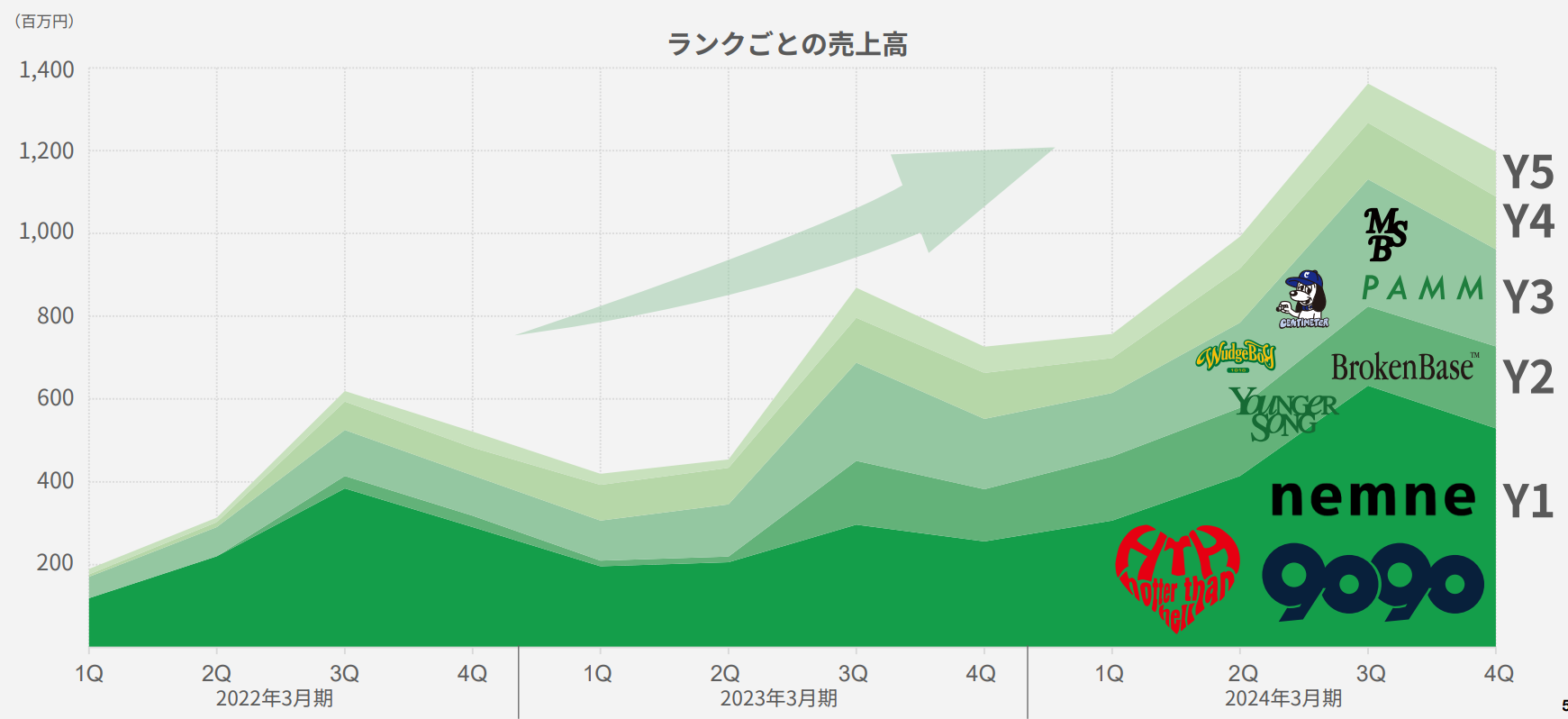

各ブランドが自走して自ら利益を獲得できるように「Yリーグ」という制度を導入して、ブランドごとの採算を管理している。ブランドの成長ストーリーを全社的に定量的に示すことで、各ブランドの担当者にとって分かりやすい目標となり、かつ、撤退基準を明確にすることで迅速で合理的な意思決定ができるようにしており、定量的な判断のもと損失を最小限に止める体制を目指している。

(同社資料より)

Yリーグでは、ブランドごとの月間平均売上金額に応じて、Y5からY1の5段階で各ブランドをランク付け。ブランドを立ち上げて1年で損益分岐点であるY4に到達しない場合は、原則として撤退するものとしている。創業以来43のブランドを立ち上げ2024年10月末時点で34のブランドを運営しており、9ブランドが撤退し、撤退率は約2割となっている。

各ランクへの平均到達スピードは、Y4は約1年、Y3およびY2は約2年、Y1は約3年半となっている。

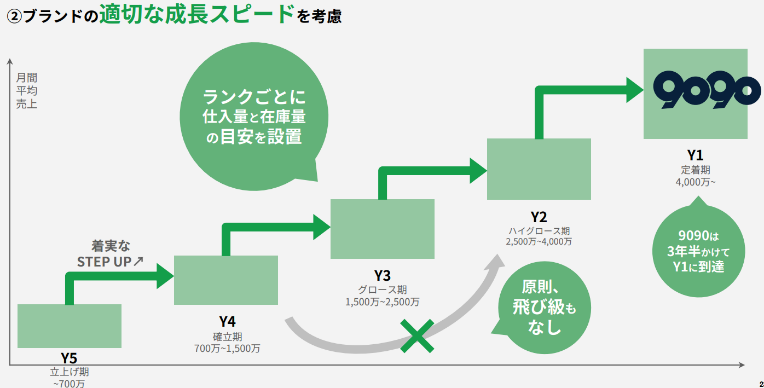

◎適切な成長スピードの実現

一般的にアパレル企業においては、展開するブランドの成長スピード最速化を追求し、売れ行きが良ければ欠品を回避するために供給量を一気に拡大するケースも多いが、同社では、急速な人気化に対応した供給量の拡大は、将来の需要の先食いであり、ブランド価値の棄損に繋がると考え、各ブランドを適切なスピードで成長させることを重視している。

「Yリーグ」はそのための仕組みでもある。

立ち上げ期「Y5」のブランドはまずは損益分岐点を超すことを目標に、確立期「Y4」を目指す。

その後は、順次ランクアップを目指すが、各ランクの目標売上金額をベースに仕入れ量と在庫量の目安を設置しており、人気ブランドとなって売れ行きが想定以上に好調だとしても、原則「Y4」から「Y2」へ一気にランクアップするような「飛び級」は行っておらず、確実に目標売上金額が実現できているかを重視する。2018年8月に販売を開始した同社の代表的ブランド「9090(ナインティナインティ)」も、3年半かけて「Y5」から「Y1」までランクアップした。

このように、同社ではブランドの着実な成長と価値向上を目指し、SNSでの投稿数、二次流通価格、販売完了までのスピード等を常にウォッチして、供給量のコントロールに繋げている。

|

|

(同社資料より)

そのほか、ブランドの立ち上げ、運営に関する同社独自の取組みや組織形態は以下のとおりである。

| ☆ | Y3以上のブランドは、MD、クリエイティブディレクター、SNS担当、生産管理の役割を4-5人で担当している。立ち上げ直後のY4、Y5ブランドは、クリエイティブディレクターの自主性を重んじ、軌道に乗るまでは基本的に1人で稼働し、一部の周辺業務を他のメンバーがサポートする。 |

| ☆ | 各ブランドにおける投資はブランドごとの自主的な意思決定を尊重しており、ブランドの個性を活かした機動的なブランド運営を行っている。 |

| ☆ | ブランドごとの売上等の進捗状況や企画・販売戦略を全社で共有する会議を週次で開催しており、特定のブランドで効果を発揮した施策を他ブランドでも展開可能か検討している。 |

| ☆ | 各ブランドで商品企画を担当するブランドディレクターには、消費者目線を持つことができるように、そのブランドのターゲット層(主にZ世代)と年齢的に近いスタッフを配置している。 |

| ☆ | 新規ブランドや新商品を企画したスタッフがそのまま、ブランドの立ち上げ、商品開発にも携わるため、ブランド運営の経験は浅くとも当事者意識を高く持ち、取り組むことができる。その結果、流行が移り変わりやすいアパレル業界においても、適時に需要に応じた商品を企画することができる。 |

| ☆ | 全社員がブランド立案候補者として応募できる「社内ブランドコンペ」の開催頻度を増やすことも計画している。 |

| ☆ | 上場を機に、社外の人間でも「yutori」のブランドを立ち上げるチャンスを提供する「一般公募」を実施したところ、200人以上が応募した。 |

(2)販売チャネル

主に同社の複数のブランドを取り扱うプラットフォーム型の自社ECサイト「YZStore」、株式会社ZOZOの運営する「ZOZOTOWN」での販売、オフライン店舗での販売、国内外のセレクトショップへの卸販売が中心。

①自社EC「YZ Store」

複数ブランドを取り扱っており、YZStore内の複数ブランドのセット購入を提案している。

YZ Storeのアプリを、2023年4月にローンチした。

YZ MEMBERS(会員プログラム)として、年間購入金額に応じたランクにより、会員先行セールやシークレットイベント招待、送料無料クーポンなどの特典を受けることができるプログラムも展開している。

②ZOZOTOWN

流行をいち早く取り入れた手に取りやすいアイテムを展開している。同社商品のZOZOTOWNでのランキング入りを目指して、スピーディーな商品企画を意識している。

③オフライン

SNSフォロワー数の多いインフルエンサーを店舗スタッフとして配置し、初期投資を抑えた30~40㎡ほどの小型の店舗で、商品を展開している。

SNS集客の優位性を活かし、収益率の高い店舗を増やすことを目指している。

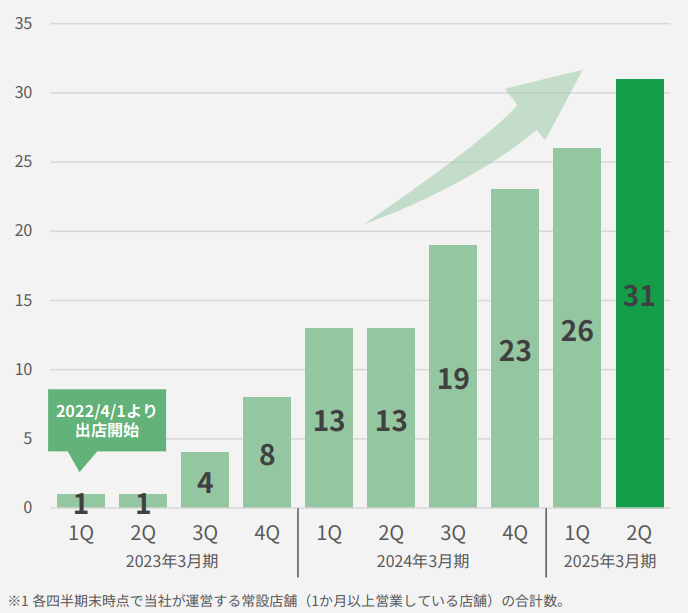

2024年9月末時点の店舗数は、31店舗。

基本的に1つの店舗は1つのブランドを取り扱う。全ブランド、新規立ち上げ時はオンラインのみで販売を開始し、SNSも利用しながら認知度を十分に高め、初月から黒字化の確率が高いと判断した後、オフライン店舗でも展開することで、リスク低減を図っている。

④卸販売

国内および海外を問わず、より多くの感度の高い顧客にリーチするためにセレクトショップに商品を展開している。

(3)SNSマーケティング

広告宣伝としてInstagramやTikTok等のSNSを利用したマーケティング活動に注力している。

商品PRのため、ブランド公式アカウント、社内運用個人アカウント、外部のインフルエンサーアカウントをそれぞれ使い分け、SNSユーザーに訴求している。

| ブランド公式アカウント | 新商品の紹介等の投稿を行い、ブランドの世界観を伝える。 |

| 社内運用個人アカウント | SNS担当者がその個人の視点から商品紹介および商品の着用画像、動画を投稿し、SNSユーザーとのより密接なコミュニケーションを図る。 |

| 外部のインフルエンサーアカウント | 特にZ世代に強い影響力を有するインフルエンサーに対して同社の視認性の高い商品を支給し、着用画像、動画を投稿してもらい、ブランドおよび商品の認知度の向上、新規顧客の流入を図っている。 |

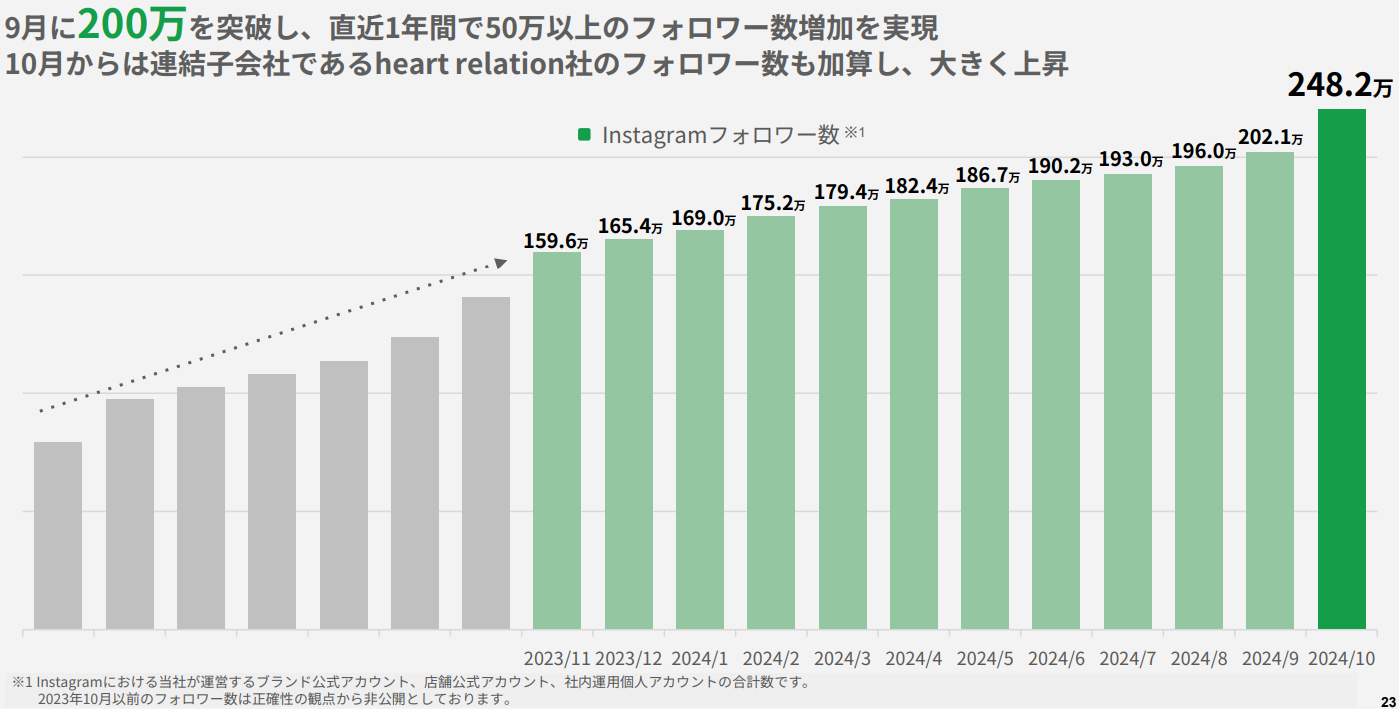

SNSにおけるフォロワー数を経営上の重要指標としている。2024年10月末のInstagramフォロワー数は、ブランド公式アカウント、店舗公式アカウント、社内運用個人アカウント合計で248.2万人と着実に拡大している。

【1-5 特長・強み】

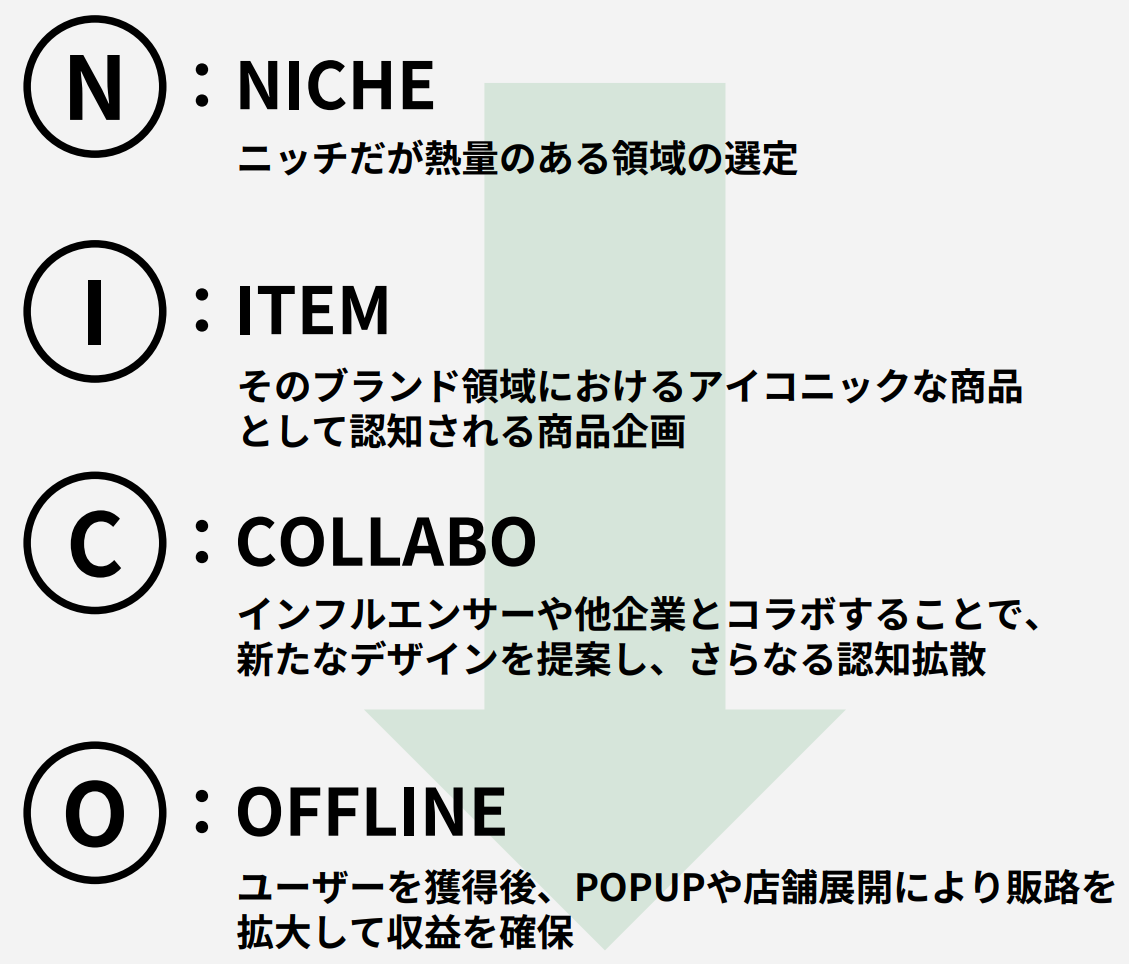

(1)ヒットブランドを生み出す独自の企画・開発ノウハウ「NICOモデル」

同社競争力の源泉が、「NICOモデル」によるブランド企画及び開発のノウハウである。

(同社資料より)

オンライン販売やコラボレーションを通じてブランド・商品の認知を高めた後に店舗展開を行っているため、投資効率が良く、店舗の減損リスクを最小限に抑えている。

例えば、代表ブランド「9090」では、90年代に流行したアイテムを現代のストリートシーンに落とし込みリバイバルして展開することでニッチな領域を選定して、大人気を博した「KingLogo」シリーズの商品を展開している。

コラボによる「9090ポケモンコレクション」の商品シリーズは人気IP「ポケモン」の知名度を活かして爆発的な売上を記録。さらに、全国を周回するPOP UP(定期借家による期間限定店舗)で短期間のオフライン販売により需要を確認したうえで、常設店を名古屋と原宿にオープンした。

また、NICOモデルのノウハウを実際に適用したブランドから他のブランドへそのノウハウを横展開することでヒット商品の再現性を高めている。

(2)若手社員及びクリエイティブを中心とした社員構成

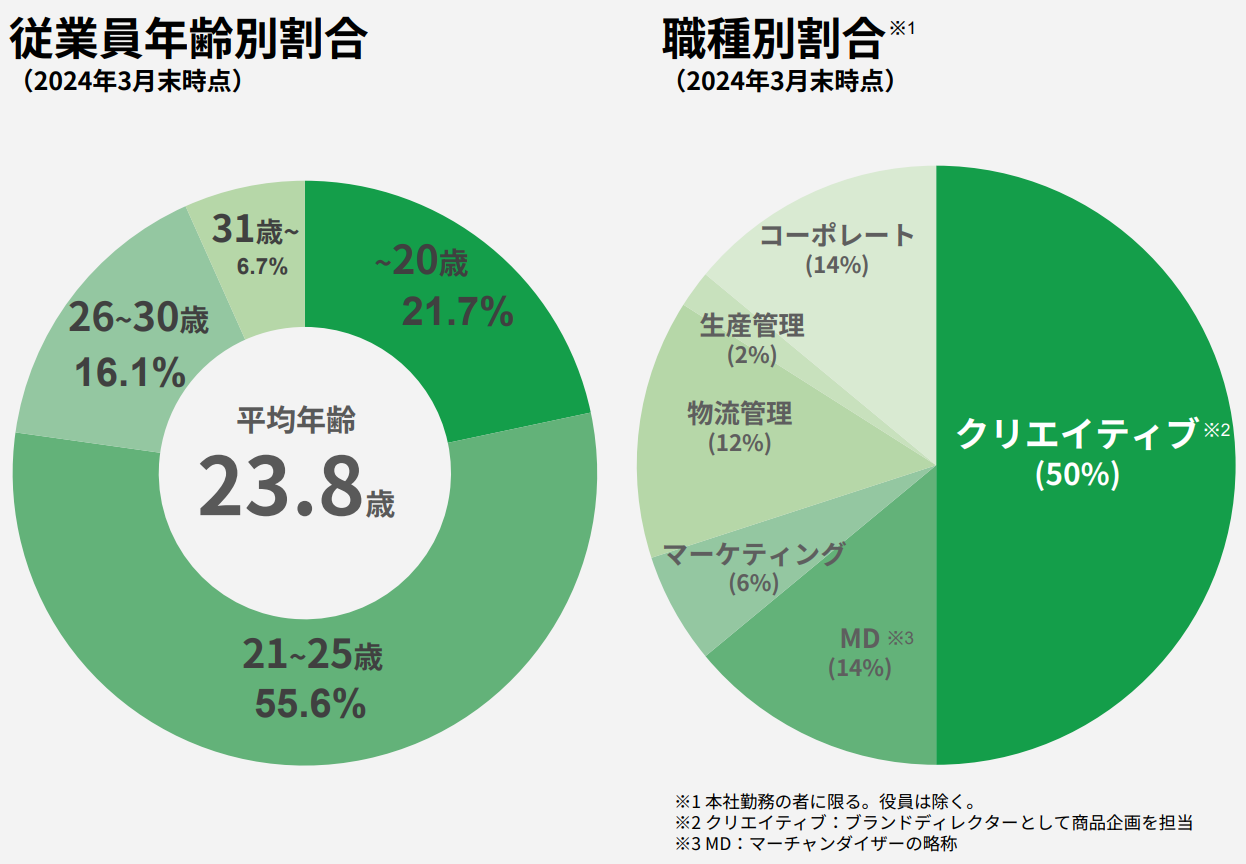

20代の若手社員が半数以上を占め平均年齢が23.8歳(24年3月末時点)であることに加え、て、クリエイティブメンバーが約半数である点も同社の大きな特長である。

年齢的にターゲット層に近く、消費者目線を持っているクリエイティブディレクターを始めとした担当者が、当事者意識を持ちながら才能を活かしてスピーディーにブランドを立ち上げていく。

「自律分散型ブランド運営」を可能にしている同社の組織形態はもう一つの競争優位性の源泉と言えよう。

(同社資料より)

2.成長戦略

(1)3軸による成長

同社では既存ビジネスの成長をベースに顧客層の拡大及び別商材の展開により成長の裾野拡大を目指しており、具体的には「アパレル×Z世代」「アパレル×Y世代」「別商材×Z世代」の3軸に取り組んでいく。

ブランドに関しては、2024年10月末で34ブランドを保有。年間10ブランドを目安に立ち上げ、5年後の2029年3月期末70ブランドを目標としている。

(同社資料より)

①アパレル×Z世代

主力ブランドであるY1、Y2、Y3で全体の80%程度を占め、成長基盤となる売上を確保する。それと並行して種まきブランドであるY4以下で、ブランド層を厚くし、成長の裾野を拡大する。

ヒットブランド創出、ブランド買収のほか、ECと店舗のOMO戦略を展開する。

海外展開も開始する。

25年3月期中に、同社初の常設海外店舗として台湾に代表ブランド「9090」の店舗を開設する予定だ。

台湾では2023年に、「9090」と台湾のブランド「OVERPRINT」のコラボレーションを実施しており、既に一定の認知、人気があるため、成功確率は高いと会社側は考えている。

出店時期や出店場所は正式に決定次第発表する。

|

|

(同社資料より)

②アパレル×Y世代

Z世代のほか、一つ前の世代であるY世代向けのブランドの展開を増やし、当面は特に「レディース×Y世代」を強化する予定である。

新規ブランド増強に向け、M&Aの候補先も常にソーシングを行い、実施を検討していく。

③別商材×Z世代

Z世代の顧客基盤を活かしたアパレル以外の商材の販売による新領域進出について、適切な別商材の探索、研究を行ってきたが、2024年3月、プチプラコスメ「minum(ミニュム)」の販売を開始した。

(コスメ事業立ち上げの背景)

ある調査では、20代女性の9割、30代女性の8割が、「プチプラコスメ(プチプライス、安価なコスメ)」の購入経験があると答えており、若い世代にプチプラコスメは浸透している。

購入体験に関しては、約7割がSNSによって知り、購入する場所もドラッグストアが約7割となっている。

また購入する際に重視するのは、機能性という回答がトップとなっている。消費者の「買い物で失敗したくない」という考えがベースにあり、ただ安いだけでなく、安くても価値のあるものが求められている。

このような中、アパレルブランドの運営で培ってきたSNSマーケティングのノウハウを駆使しながら、「プチプラコスメ」の取り扱いに取り組むこととした。

(概要、ビジネスモデル)

*「minum(ミニュム)」概要

コスメ商品は使い切るのが難しいと言われている中で、ちょうど良いサイズを目指し、全商品が手のひらサイズで、使い心地や品質も追求して開発。リップ、グリッター、アイシャドウ、アイライナー、ファンデーションなど全53種をフルラインアップしたが、ほぼ全商品をワンコイン(500円)価格とした。

コスメメディア「LDK the Beauty」では、リップ1商品とチーク2商品がコスメオブザイヤー2024を受賞した。

*店舗網

24年3月13日より全国のドラッグストア約540店舗を中心に販売を開始した。3月中にはamazon、楽天、Qoo10でも取り扱いが始まった。24年11月末の取扱い店舗数は計画を大きく上回り3,124店舗まで拡大した。

*ビジネスモデル

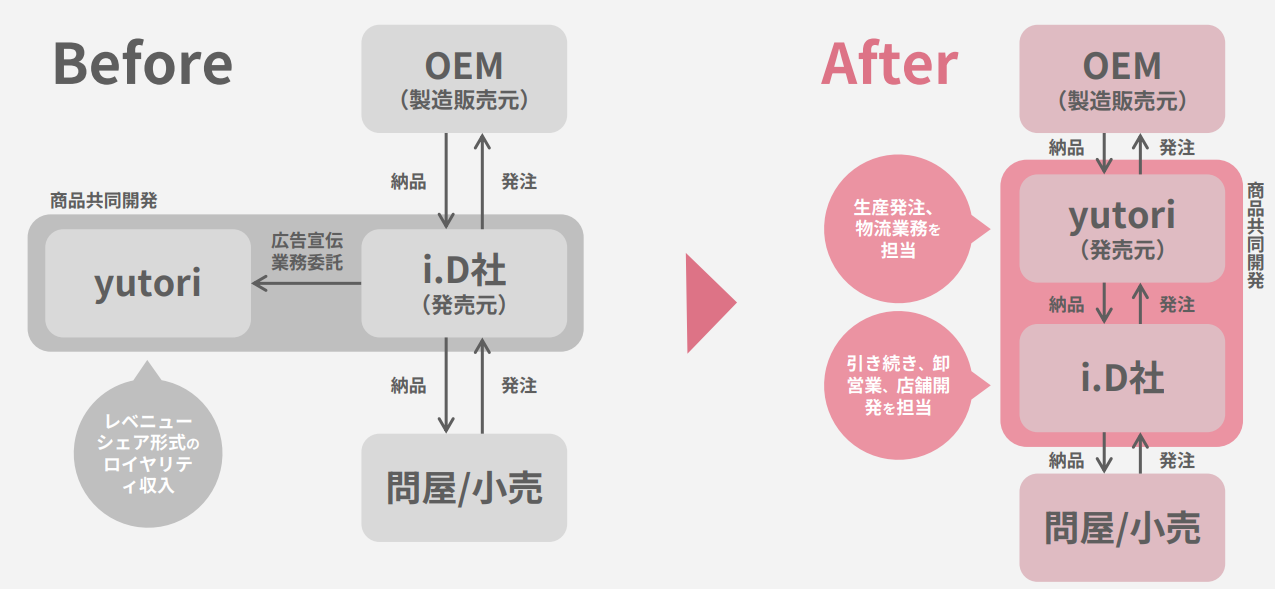

「minum(ミニュム)」は2023年6月から株式会社i.Dと共同で取り組んでいる商品開発プロジェクト。24年3月の販売開始から、i.D社が発売元として製造販売元からの商品の調達、店舗開拓を含めたドラッグストアを中心とした問屋・小売への卸を担い、yutoriはi.D社からの広告宣伝業務委託に基づいたプロデュース(商品の企画とプロモーション)を担い、卸売上の一定割合をレベニューシェア形式で収益を得ていたが、24年12月にyutoriが「minum」を事業譲受した。

この事業譲受によりyutoriは、「minum」の在庫などの資産を引き継ぎ、発売元となり、製造販売元への発注、物流管理を行う。i.D社は引き続き卸営業、店舗開発などを担当する。

(同社資料より)

(今後の展開)

今回の事業譲受は、3軸の1つである「別商材×Z世代」におけるコスメ事業を強化することで、事業ポートフォリオの拡充と安定的な事業基盤構築を図ることが狙いである。

コスメ事業の成長に向けては、「スピーディーな新商品開発と販路拡大」「SNSのほか、マスメディアも含めた広告宣伝の強化」「高付加価値商品のラインナップ強化」がカギと考えている。

yutoirの強みであるマーケティング力を活かし、5年後の流通総額100億円を目指す。

コスメ商品以外の商材の展開も検討を進めている。

(2)M&Aによるブランドの拡大

上記の3軸をスピーディーに推進するうえで不可欠な戦略が「M&Aによるブランドの拡大」である。

①直近のM&A案件

◎株式会社heart relationを子会社化

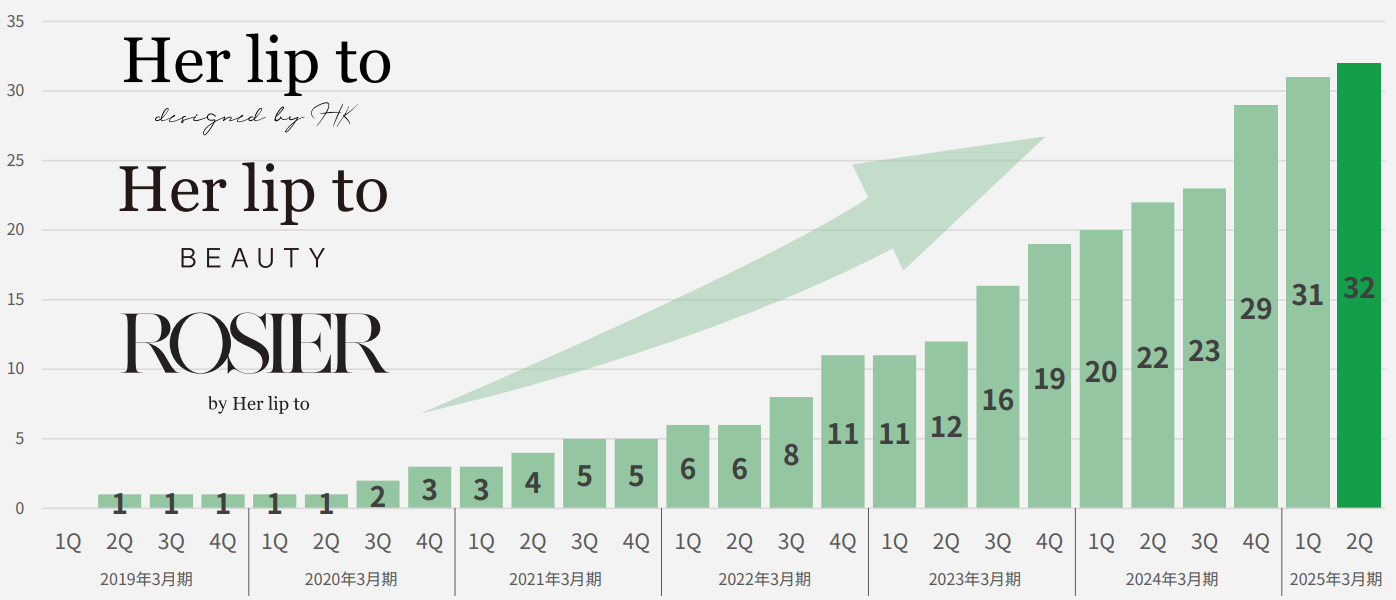

24年8月、『Her lip to』を運営する株式会社heart relationの株式51%を取得し、子会社とした。取得価額は概算約17億円。

アパレルブランド『Her lip to』、ビューティブランド『Her lip to BEAUTY』及びランジェリーブランド『ROSIER by Her lip to』を運営する株式会社heart relationを子会社化したことで「ターゲット層の拡大」及び「アパレル以外の商材の取扱い」を追求する。

これまで蓄積してきたブランド運営、商品企画及びマーケティング等のノウハウを互いに共有し、グループとしての成長のほか、生産・物流管理業務及びバックオフィス業務の連携による効率的なグループ運営を目指す。

◎株式会社えをかくを完全子会社化

24年11月、株式会社えをかくの全株式を取得し、完全子会社とした。取得価額は非公開。みなし取得日は24年12月31日の予定で、売上・利益の取り込みは25年3月期第4四半期からとなる。

「アパレル×Z世 」の既存事業の強化、MD人材の確保に加え、株式会社えをかくの海外向け販売は全体の4割を占めており、アジアを中心とした海外展開を目指すyutoriとも親和性が高い点が今回のM&Aの主要な背景である。

ブランド運営、商品企画及びマーケティング等のノウハウの共有、生産・物流管理業務及びバックオフィス業務の連携による効率的なグループ運営などで企業価値の向上を図る。

②M&Aの歴史

同社ははこれまでに4 件のM&Aを実施し、多くのパートナーとともに成長を遂げてきた。ブランド拡大においてM&Aは有力な施策であり、今後も外部ブランド取得を検討していく。

(同社資料より)

3.2025年3月期第2四半期決算概要

【3-1業績概要】

|

24/3期2Q |

構成比 |

25/3期2Q |

構成比 |

前年同期比 |

|

|

売上高 |

1,751 |

100.0% |

2,360 |

100.0% |

+34.7% |

|

売上総利益 |

1,058 |

60.4% |

1,379 |

58.4% |

+30.3% |

|

販管費 |

945 |

54.0% |

1,343 |

56.9% |

+42.2% |

|

調整後EBIDA |

162 |

9.3% |

113 |

4.8% |

-30.2% |

|

営業利益 |

113 |

6.5% |

35 |

1.5% |

-68.0% |

|

四半期純利益 |

53 |

3.0% |

-16 |

– |

– |

*単位:百万円。調整後EBITDA:営業利益に減価償却費、のれん償却費、敷金償却費および株式報酬費用を足し戻した金額。25/3期2Qより連結決算に移行。24/3期2Qおよび前年同期比は参考値。24/3期2Qの販管費は同社資料よりインベストメントブリッジが計算。

増収減益、売上高、売上総利益は上期の過去最高を更新

売上高は前年同期比34.7%増の23億60百万円。各ブランドとも順調に推移。新規出店拡大でオフラインが伸長した。

調整後EBITDAは同30.2%減の1億13百万円、営業利益は同68.0%減の35百万円。増収に伴い売上総利益も同30.3%増加したが、仕入れコスト増 、在庫消化のためのセール施策により粗利率は同2.0%低下。新規出店に伴う店舗スタッフ増、ブランド増加に伴うコスト増等の販管費増を吸収できなかった。

売上高、売上利益は過去最高を更新した。

(同社資料より)

【3-2 各種動向】

(1)ブランド

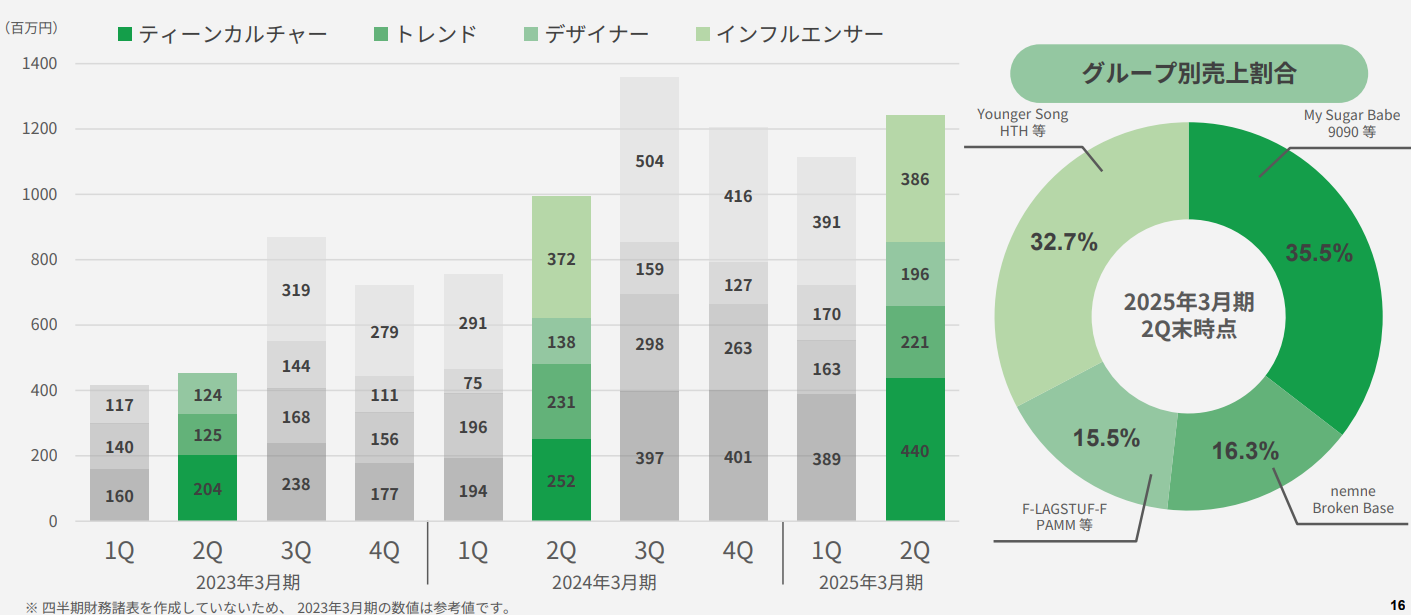

①売上高

第1四半期から「トレンド」は低調が続いたが、「ティーンカルチャー」「デザイナー」は好調に推移した。

引き続き、ブランド数の増加 、各ブランドの底上げを図り、会社全体として安定的な売上構築に努める考えだ。

(同社資料より)

②ブランド数

新規ブランド数は、第1四半期2ブランド,第2四半期1ブランド。24年9月末で合計32ブランド。24年10月末時点では子会社heart relation社の3ブランドが わり、34ブランドとなった(10月に1ブランド撤退)。

(同社資料より)

③Yリーグの進捗

堅調に売上を伸ばすPAMMがY3からY2へ。このほか、Y5の3ブランドがY4へ、合計4ブランドがランクアップした。

(同社資料より)

(2)販売チャネル

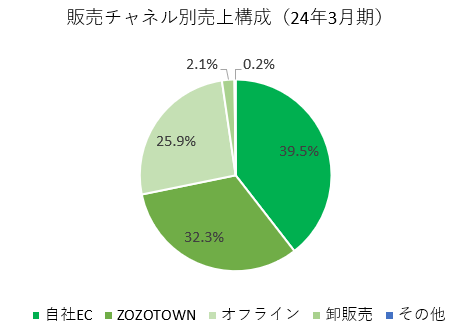

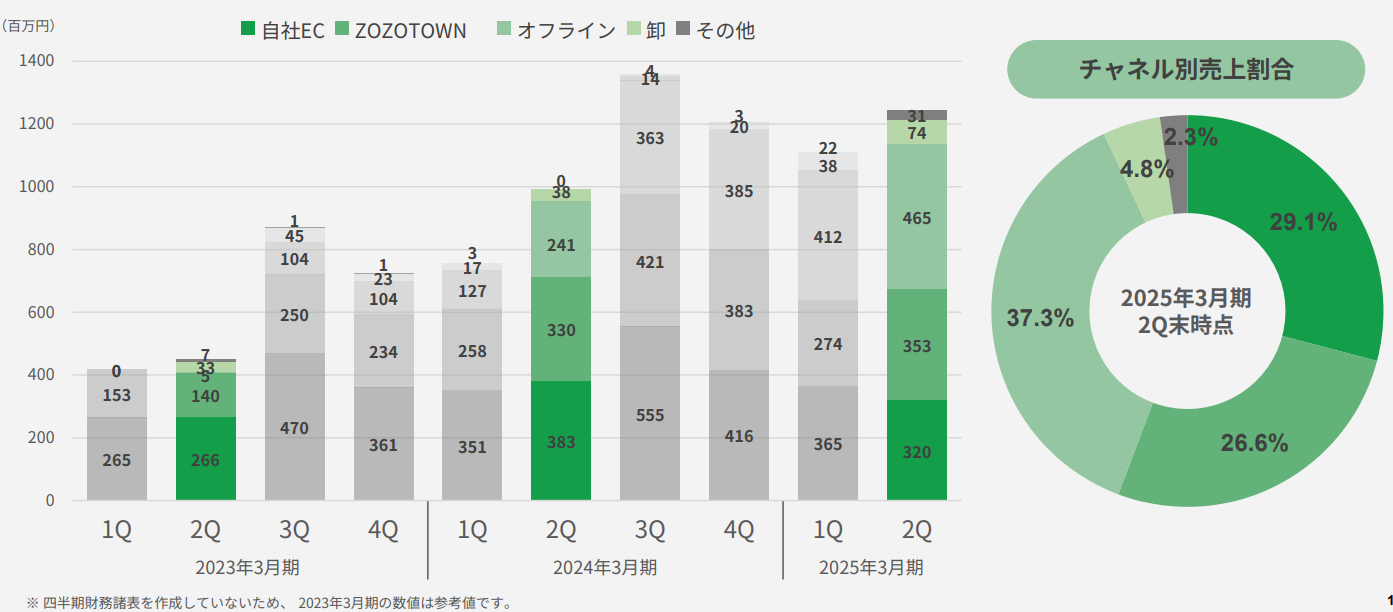

店舗の出店が進み、オフラインの割合が上昇し、ZOZOTOWNの割合が相対的に低下した。

EC(自社EC+ZOZOTOWN)比率は55.7%、 オフライン比率は37.3%。

(同社資料より)

◎オフライン店舗数

24年9月期末は前期末比8店舗増の31店舗。今後も東名阪のほか地方都市での出店を検討している。

(同社資料より)

(3)SNSフォロワー数

潜在的な顧客層として重視しているInstagramのフォロワー数は24年9月に200万を突破。10月からは子会社heart relation社のフォロワー 数も加わり、大きく上昇した。

(同社資料より)

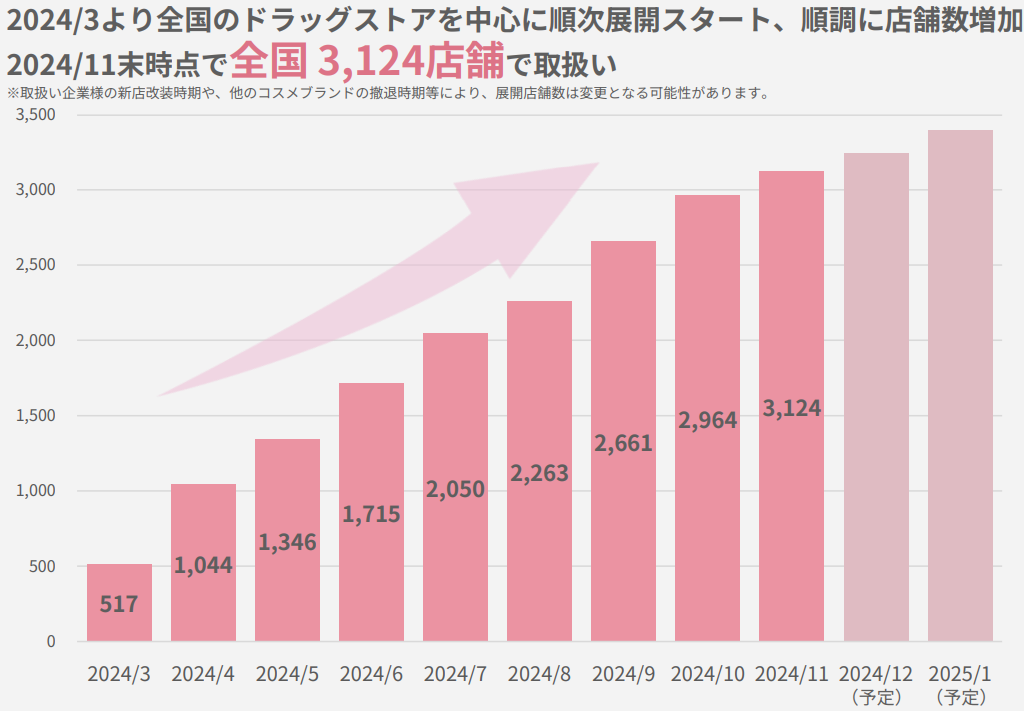

(4)コスメ事業

2024年3月よりドラッグストアを中心に順次展開を開始したコスメ事業は順調に店舗を拡大させている。

「minum」取扱店舗数は2024年11末時点で全国 3,124店舗。

24年12月には「minum」を事業譲受し同社の強みを活かして5年後の流通総額100億円と、更なる成長を目指す。

(同社資料より)

minumに続き、i D社との協業でÉTOILE ROSE(エトワルローズ)のプロデュースも担当することとなった。

ドラッグストアやバラエティショップを中心に、現在約7,000店舗で取り扱いのあるコスメブランドである。

(同社資料より)

【3-4 財務状態】

◎主要BS

|

24年3月末 |

24年9月末 |

増減 |

24年3月末 |

24年9月末 |

増減 |

||

|

流動資産 |

1,414 |

3,353 |

+1,939 |

流動負債 |

963 |

2,109 |

+1,146 |

|

現預金 |

613 |

1,422 |

+808 |

短期借入金 |

400 |

729 |

+329 |

|

商品 |

501 |

1,315 |

+813 |

固定負債 |

256 |

2,079 |

+1,823 |

|

固定資産 |

489 |

2,442 |

+1,953 |

長期借入金 |

241 |

1,872 |

+1,631 |

|

有形固定資産 |

135 |

454 |

+319 |

負債合計 |

1,219 |

4,189 |

+2,970 |

|

無形固定資産 |

250 |

1,716 |

+1,465 |

純資産 |

684 |

1,606 |

+922 |

|

のれん |

246 |

939 |

+693 |

資本剰余金合計 |

202 |

202 |

0 |

|

投資その他の資産 |

103 |

271 |

+168 |

利益剰余金合計 |

251 |

235 |

-16 |

|

資産合計 |

1,903 |

5,796 |

+3,892 |

負債純資産 |

1,903 |

5,796 |

+3,892 |

*単位:百万円。24年3月末は単体、24年9月末は連結。

heart relation社のM&Aによる現預金やのれんの増加などで資産合計は前期末比38億円増加の57億円。資金調達による借入金の増加等で負債合計は同29億円増加の41億円。

自己資本比率は前期末から23.3ポイント低下し11.0%となった。

【3-5 トピックス】

◎伊藤忠商事株式会社と販売特約店契約締結

24年10月、伊藤忠商事株式会社との間で、「MARITHÉ + FRANCOIS GIRBAUD」(マリテ+フランソ・ジルボー)ブランド事業に関する販売特約店契約を締結した。

同ブランドは、1972年にフランスで誕生した、デニムを基盤に独創的なアイデンティティを持つブランドで、2019年より韓国法人LAYERが韓国でのマスターライセンスを取得し、現代のライフスタイルに合わせてカジュアルに再解釈されている。これまでも、様々な著名ブランドとの幅広いコレボレーションにより、韓国の20〜30代女性を中心に多くの支持を集めている。

同社は、これまでストリートファッションを中心にインフルエンサーを活用したマーケティング手法を駆使して創り上げてきたD2Cブランド群をもって事業を推進してきたが、一層の事業の拡大のため次世代のブランド群の創造を目指す上で、今回の契約に基づき同ブランド商品の日本市場における独占的な販売特約店として指定を受ける必要があると判断し、販売代理店契約を締結した。

伊藤忠商事は、韓国伊藤忠株式会社を通して、LAYER社から輸入したマリテの商標を付した商品を、日本国内で独占的に輸入販売する権利を許諾されている。yutoriは、販売特約店契約に基づき、伊藤忠商事より、韓国伊藤忠を通してLAYER社から許諾された権利に基づいて、日本国内における輸入商品の独占的な販売特約店として指定を受けた。

24年秋冬シーズンのポップアップより展開をスタートし、2025年春には東京フラッグシップストアをオープンする予定である。

4.2025年3月期業績予想

【業績予想】

|

24/3期 |

構成比 |

25/3期(予) |

構成比 |

前期比 |

修正率 |

進捗率 |

|

|

売上高 |

4,320 |

100.0% |

7,000 |

100.0% |

+62.0% |

+24.7% |

33.7% |

|

売上総利益 |

2,588 |

59.9% |

4,221 |

60.3% |

+63.1% |

+24.7% |

32.7% |

|

販管費 |

2,204 |

51.0% |

3,721 |

53.2% |

+68.8% |

+29.0% |

36.1% |

|

調整後EBITDA |

512 |

11.9% |

662 |

9.5% |

+29.3% |

0.0% |

17.1% |

|

営業利益 |

383 |

8.9% |

500 |

7.1% |

+30.4% |

0.0% |

7.1% |

|

経常利益 |

378 |

8.8% |

492 |

7.0% |

+30.0% |

0.0% |

5.0% |

|

当期純利益 |

225 |

5.2% |

274 |

3.9% |

+21.8% |

0.0% |

– |

*単位:百万円。予想は会社側予想。24/3期は単体、25/3期は連結。25/3期の販管費は同社資料を基にインベストメントブリッジが計算。

M&Aによる業績拡大を鑑み業績予想を上方修正、創業以来7期連続の増収を見込む

heart relation社のM&Aによる業績取込みにより売上高・売上総利益を上方修正した。売上高は前期比62.0%増の70億円、売上総利益は同32.7%増の42億21百万円を予想。

PPA(取得費用を配分する会計処理)に基づく無形資産の金額の第三者機関による算定及び監査法人による確認が未了であるほか、無形資産及びのれんの償却期間の決定及び監査法人による確認が未了であること、M&Aにより新たに子会社化したえをかく社の業績への影響を精査するため、売上総利益以外の利益については一時据え置きとしている。影響金額が判明次第、速やかに開示する。

5.今後の注目点

売上高は想定通りに伸長したものの、仕入れコストの増加、在庫消化のためのセール実施等により調整後EBITDA以下の利益は減益となったが、「5年後の2029年3月期末、70ブランド」に向けたM&Aの実行、「別商材×Z世代」における「minum」の事業譲受など施策は順調に進捗している。

これら中期的施策の展開と、第3四半期以降の短期的な足元の収益改善、双方に注目していきたい。

<参考:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

| 組織形態 | 監査役設置会社 |

| 取締役 | 4名、うち社外取締役2名(うち独立役員1名) |

| 監査役 | 3名、うち社外監査役3 名(うち独立役員3名) |

◎コーポレート・ガバナンス報告書

最終更新日:2024年6月28日

<基本的な考え方>

当社は、「TURN STRANGER TO STRONGERSTRONGER(ハグレモノをツワモノに)」をミッションに掲げており、「ファッションブランドを纏うことで、未知の才能をもつ世界中のハグレモノが、そのズレを強さに反転させられるように」という願いをもとに、複数のブランドの創造を図ることでミッションの実現に取り組んでおります。その実現のため、長期的かつ健全な企業価値の向上を目指し、コーポレート・ガバナンスの強化と充実に努めてまいります。

<コーポレートガバナンス・コードの各原則を実施しない理由>

当社は、コーポレートガバナンス・コードの基本原則についてすべて実施しております。