ブックオフグループホールディングス(9278) 質を伴った更なる成長に期待

堀内 康隆 社長 |

ブックオフグループホールディングス株式会社(9278) |

|

企業情報

|

市場 |

東証プライム市場 |

|

業種 |

小売業(商業) |

|

代表者 |

堀内 康隆 |

|

所在地 |

相模原市南区古淵2-14-20 |

|

決算月 |

5月 |

|

HP |

株式情報

|

株価 |

発行済株式数(期末) |

時価総額 |

ROE(実) |

売買単位 |

|

|

1,463円 |

20,547,413株 |

30,060百万円 |

8.7% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

25.00円 |

1.7% |

106.22円 |

13.8倍 |

1,023.60円 |

1.4倍 |

*株価は11/6終値。発行済株式数、DPS、EPSは25年5月期第1四半期決算短信より。ROE、BPSは前期実績。

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2021年5月(実) |

93,597 |

1,936 |

2,509 |

157 |

9.03 |

6.00 |

|

2022年5月(実) |

91,538 |

1,766 |

2,307 |

1,449 |

82.07 |

20.00 |

|

2023年5月(実) |

101,843 |

2,578 |

3,040 |

2,769 |

140.15 |

25.00 |

|

2024年5月(実) |

111,657 |

3,051 |

3,448 |

1,705 |

86.26 |

25.00 |

|

2025年5月(予) |

120,000 |

3,500 |

3,800 |

2,100 |

106.22 |

25.00 |

*2021年5月期は14ヶ月決算。予想は会社予想。単位:百万円。当期純利益は親会社株主に帰属する当期純利益。以下、同様。

ブックオフグループホールディングス(株)の2024年5月期決算概要、2025年5月期第1四半期決算概要、2025年5月期業績予想などについてご報告致します。

目次

今回のポイント

1.会社概要

2.2024年5月期決算概要

3.2025年5月期第1四半期決算概要

4.2025年5月期業績予想

5.中期経営方針と進捗

6.堀内社長に聞く

7.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

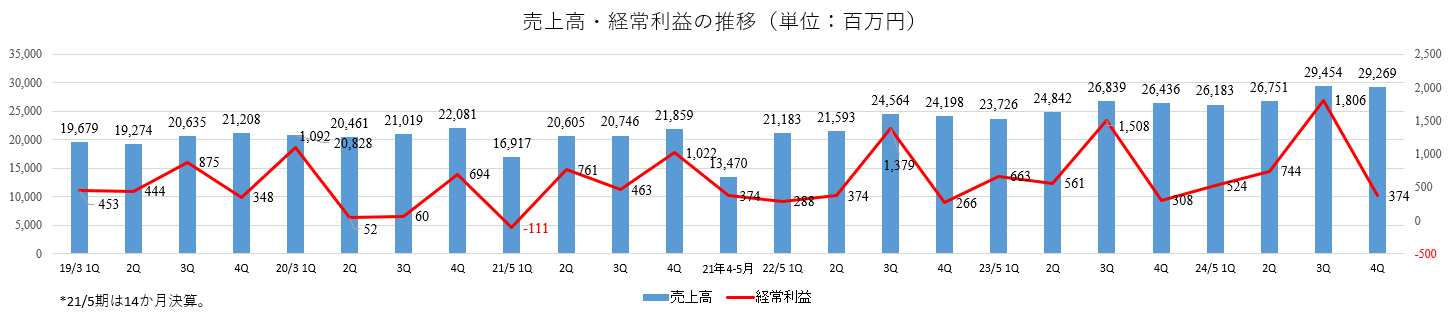

- 24年5月期の売上高は前期比9.6%増の1,116億円。国内ブックオフ事業、プレミアムサービス事業、海外事業とも増収。経常利益は同13.4%増の34億円。相対的に粗利率の低い「書籍やソフトメディア以外」の商材の伸長など、商品構成の変化に伴い売上総利益の増益率は増収率を下回ったが、人材確保・育成、積極出店による販管費の増加を吸収し2桁の増益。3事業とも増益。修正予想に対しては、ほぼ予想通りの着地となった。

- 25年5月期の売上高は前期比7.5%増の1,200億円、営業利益は同14.7%増の35億円、経常利益は同10.2%増の38億円の予想。中期経営方針2年目にあたる今期は、各事業において積極出店を継続する。成長期待事業であるプレミアムサービス事業と海外事業では出店ペースを加速させる。国内ブックオフ事業において、前期リリースした大型IT投資による償却費や各事業における人件費等の各費用が増加するほか、不正再発防止策のコストも確保し販管費は増加するものの、各事業における新規出店及び国内ブックオフ事業既存店の伸長やセグメント間取引価格の改定等により増益を見込む。配当は前期と同じ25.00円/株を予想。予想配当性向は23.5%。

- 堀内社長に、24年5月期決算の概要、中期経営計画の進捗、株主・投資家へのメッセージなどを伺った。「今回の不正発覚に関しては、株主・投資家の皆様を始めとした全てのステークホルダーの皆様にご迷惑をおかけし、重ねて深くお詫び申し上げます。チェック体制の不備など、明らかになった反省材料を糧にして、中期経営方針のベースである、経営理念、ミッション、ビジョンをより強固な形で実現し、2028年5月期「売上高1,300億円、経常利益45億円以上」の目標達成に向け、全社一丸となって邁進してまいりますので、是非応援していただきたいと存じます」とのことだ。

- 中心事業である国内ブックオフ事業において、書籍が堅調だ。書籍売上は24年5月期通期では前期比98.7%と減収であったが、四半期ベースでは第3四半期(12-2月)、第4四半期(3-5月)と連続して100%を上回り、25年5月期第1四半期(6‐8月)も前年同期比プラスとなっている。紙ベースの新刊書籍販売部数減少傾向の影響から、長期的にはダウントレンドは避けられないものの、書籍は中核商材との位置づけに変化はなく、価格政策、ネット販売、ECで注文し店舗で受け取りなど、マイナス幅の縮小を図ったこれまでの各種施策が奏功している。

- 24年5月末で755万人となったアプリ会員数の拡大も、同社ならではの様々なサービスの利用拡大と収益増に結び付き始めている。キャッシュレス買取サービスや持ち込み買取サービスが好評であるほか、ネットで買いたい商品を探し、店舗で受け取る「店舗受取サービス」はその利便性の高さが評価され、店舗受取のチェーン取扱高は年間約200万件と、毎期2桁の伸びを示している。加えて、同サービスを利用して来店した顧客の3人のうち1人が、「ついで買い」を行っており、売上高拡大にも繋がっている。不正問題の発生を成長過程の大きな反省材料として、質を伴った更なる成長に期待したい。

1.会社概要

書籍、CD、DVD、ゲーム、アパレル、スポーツ用品、ベビー用品、雑貨など様々なジャンルでリユース(再使用)事業を展開する日本最大級のリユースチェーンをグループで展開。北海道から沖縄まで全国をカバーする約800の店舗ネットワーク(直営+フランチャイズ)に加え、ECの連携を強化している。

【1-1 ブックオフグループの

経営理念】

「事業活動を通じての社会への貢献」「全従業員の物心両面の幸福の追求」という経営理念の下、「本」の買取・販売を中心に様々なモノのリユースに取り組む中で育んできた、ブランド、店舗網、そして人財がグループの強みとなっている。「多くの人に楽しく豊かな生活を提供する」ことをミッションとし、「リユースのリーディングカンパニーになる」「自信と情熱を持ち、安心して働き、成長できる会社になる」をビジョンとして掲げている。

【1-2 事業内容】

中心事業(報告セグメント)は「国内ブックオフ事業」「プレミアムサービス事業」「海外事業」の3つ。「その他」には、トレーディングカード専門店「Japan TCG Center」の運営、家庭内にある物品を顧客に代わり片づける個人向けサービス「ブックオフおかたづけサービス」の提供等。中期的な収益拡大に向けて「事業開発領域」において各種新規事業開発に取り組んでいる。

(1)国内ブックオフ事業

書籍・ソフトメディア等のリユースショップ「BOOKOFF」のチェーン本部としてフランチャイズ(FC)システムの運営及び直営店舗の運営を行っている。直営店舗は、本、CD、DVD、ゲームソフト、トレーディングカード、ホビー、家電、携帯電話等を取り扱う「BOOKOFF」、「BOOKOFF」にアパレル、ブランド品等を加えた中型複合店舗「BOOKOFF PLUS」、及び書籍、ソフトメディアの他、トレーディングカード、ホビー、家電(オーディオ、ビジュアル、コンピュータ等)、アパレル、スポーツ用品、ベビー用品、腕時計、ブランドバッグ、貴金属、食器、雑貨など幅広いリユース品を取り扱う総合リユースの大型複合店舗「BOOKOFF SUPER BAZAAR」、トレカ・ゲームソフト・ホビーといった「遊べるアイテム」の販売・買取に特化した「あそビバ」の4タイプで展開している。

店舗数は直営・FC合計、24年5月末現在。

|

|

||

| 平均売場面積・店舗数 |

約130坪、614店舗 |

平均売場面積・店舗数 |

約950坪、50店舗 |

| 取扱商材 |

本、CD、DVD、ゲーム、トレカ、ホビー、家電、携帯電話等 |

取扱商材 |

「BOOKOFF」+洋服、ブランド品、雑貨、スポーツ用品、食器等 |

|

|

||

| 平均売場面積・店舗数 |

約300坪、67店舗 |

平均売場面積・店舗数 |

約40坪、5店舗 |

| 取扱商材 |

「BOOKOFF」+洋服、服飾雑貨等 |

取扱商材 |

トレカ、ゲームソフト、ホビー |

(同社資料を基に作成)

書籍、ソフトメディアを中心とした従来型の中小型店舗である「BOOKOFF」および「BOOKOFF PLUS」は、駅前・繁華街からロードサイドまでカバーする重要な顧客接点かつ買取拠点である。

多様な商材を取り揃えた500~1,000坪超の大型総合リユース店舗「BOOKOFF SUPER BAZAAR(BSB)」は地域の旗艦店として競合他社にはない競争優位性を発揮している。

国内ブックオフ事業の24年5月期の売上高は990億円で、全社売上高の約9割を占める。国内ブックオフ事業売上高の内訳は、「BOOKOFF」および「BOOKOFF PLUS」が約5割、「BOOKOFF SUPER BAZAAR(BSB)」が約4割を占めている。

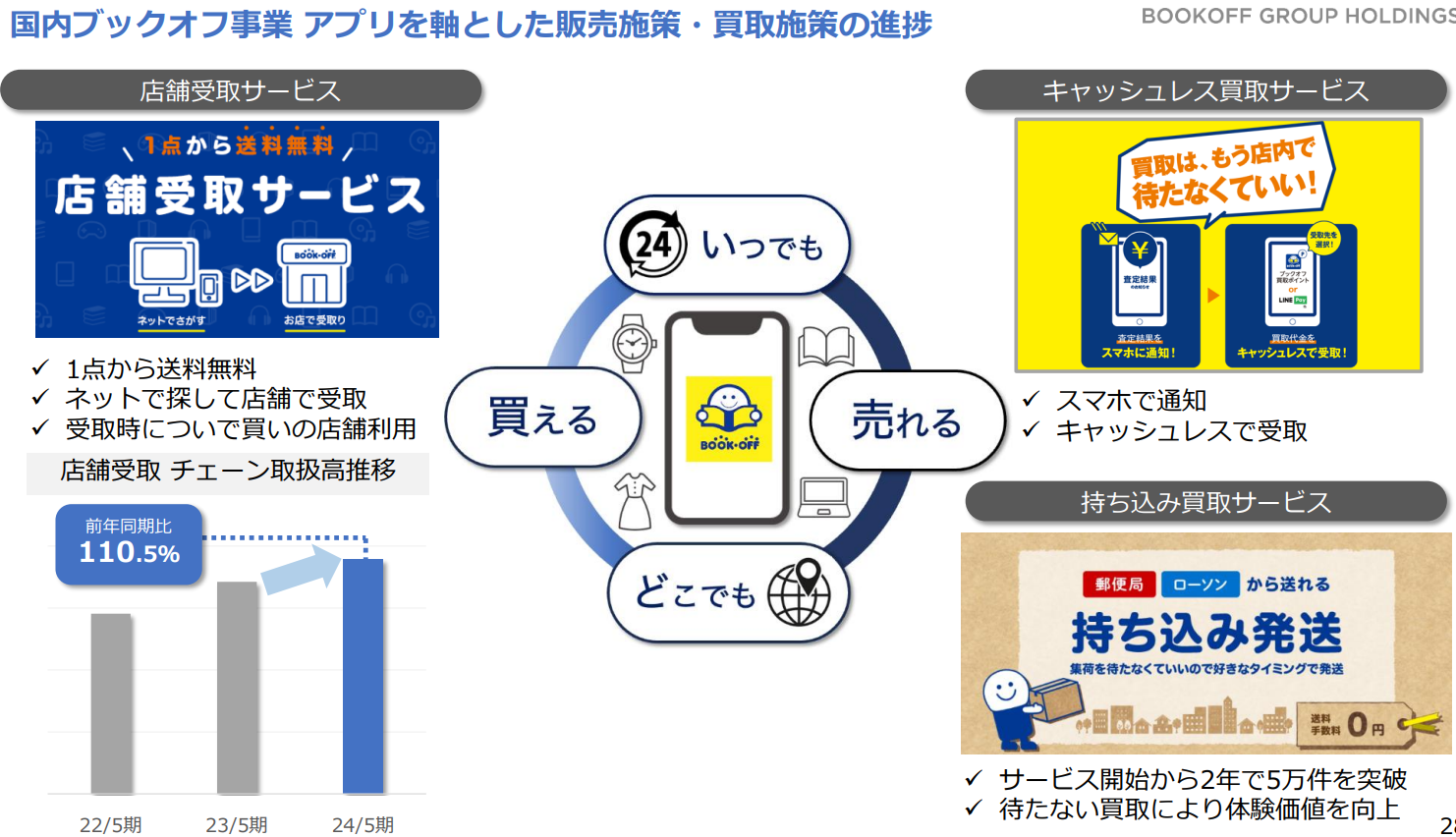

「公式スマホアプリを起点に、ECチャネルと全国の店舗網を活用し、リユース商品との「一期一会」を全てのお客様に最適な方法でお届けする」ことをコンセプトとする「ひとつのBOOKOFF」構想を進めており、アプリ会員の拡大、電子買取システムの運用(利用者の受付時間短縮と店舗運営効率UP)、店頭在庫のEC連携、EC商品の店舗受取サービス、キャッシュレス買取といった施策に取り組んでいる。

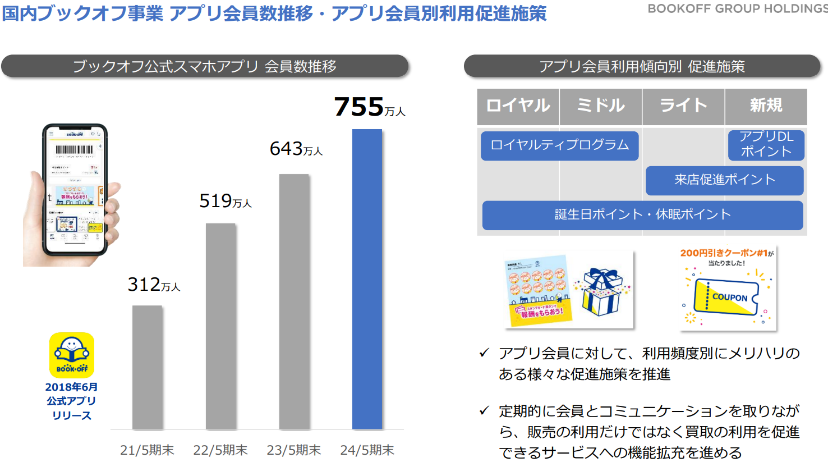

2024年5月末のアプリ会員数は755万人。

レジ通過客数(延べ)の3割超がアプリ会員となっている。アプリを通じた誘客施策が奏効し、来店客数増に繋がっている。

今後は会員数増大よりも来店頻度のアップ、会員一人当たりの売上増を目指すフェーズに軸足を移していく。

CRMを充実させるとともに、2023年5月より開始したロイヤリティプログラムの拡充を進める。ブックオフにまつわる行動を会員アプリ内スタンプで可視化し、インセンティブを付与。顧客の生活に密着し、再来店・再購入を促す考えだ。

同時に、店舗POS・システム刷新のための大規模な開発にも取り組んでいる。

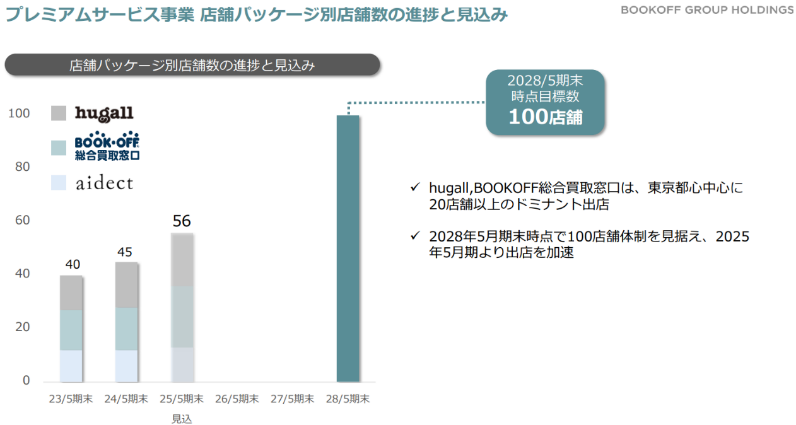

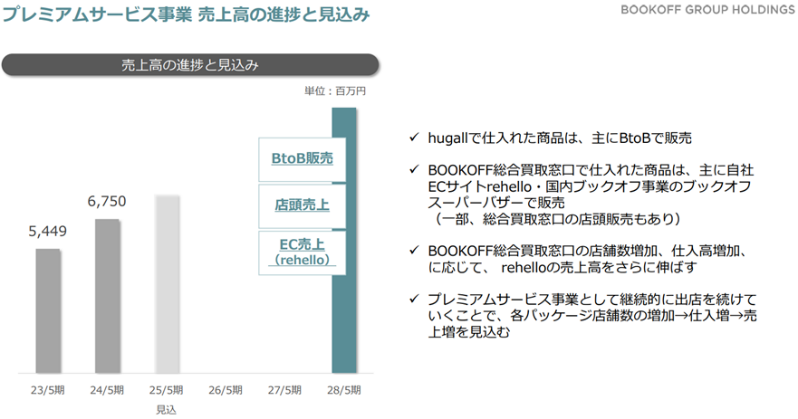

(2)プレミアムサービス事業

BOOKOFFだけではリーチしきれていない、資産性の高いモノを保有する顧客層に対し、多様なサービスブランドでリユース利用を増大させることを目指している。

大手百貨店内で富裕層向け買取サービス等を行う「hugall」(17店舗)、本だけではなく、腕時計や貴金属、洋服、ブランド品、食器やスポーツ用品まで、何でも売ることができる買取特化型店舗「BOOKOFF総合買取窓口」(16店舗)、ジュエリーの買取・販売のほか、オーダー受注・リペア・リメイクなどジュエリーに関する総合サービスを行う「aidect(アイデクト)」(12店舗)を運営、合計店舗数は45店舗。店舗数は24年5月末時点。

「hugall」は、豊富な百貨店内の運営ノウハウ、投資回収の早さ、様々なジャンルに精通した専門部隊による訪問買取等を強みとしている。

「BOOKOFF総合買取窓口」はブランド品のリユースだけでなく、書籍・ソフトメディアのリユースを取り扱うことによる他社との差別化を図っている。

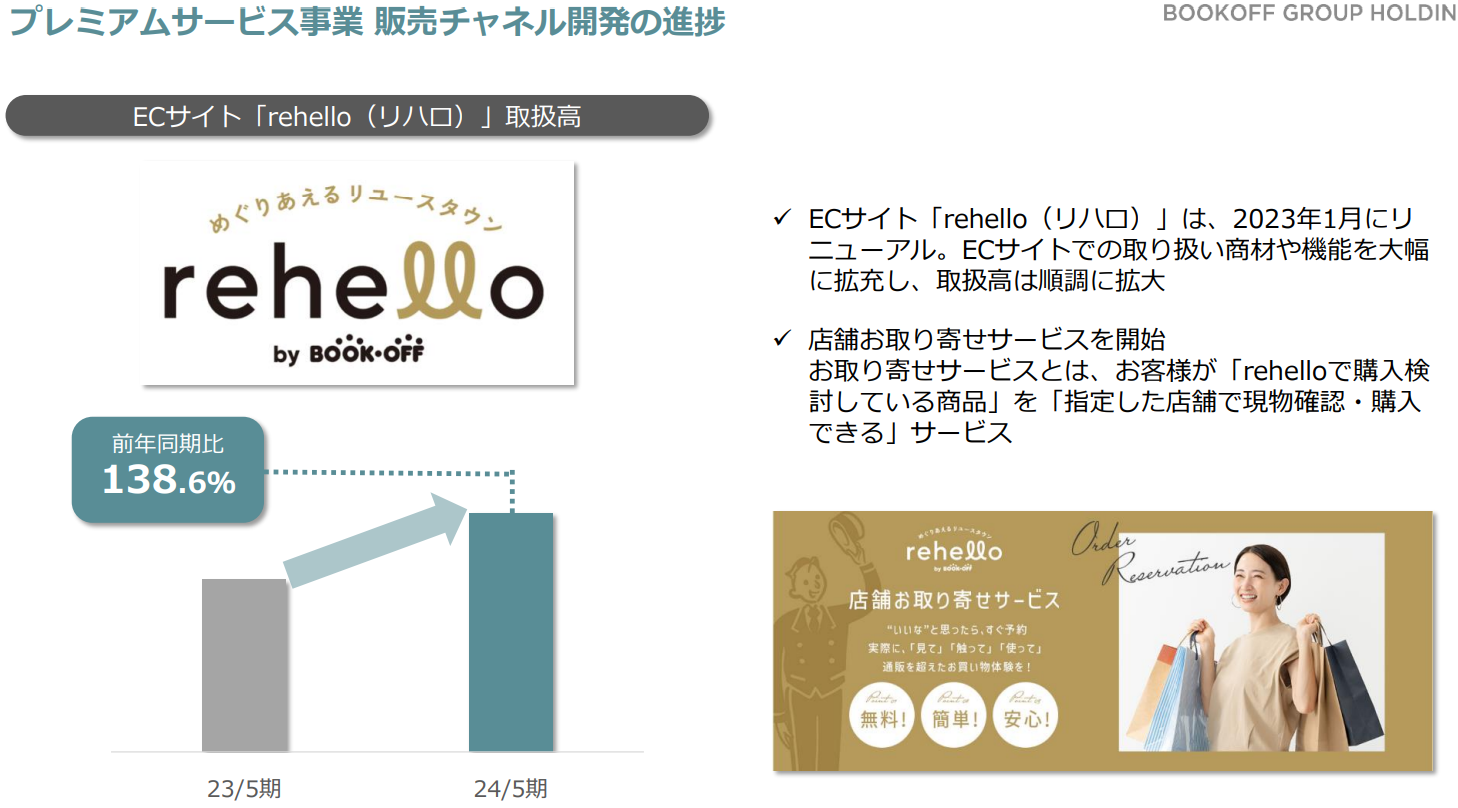

2023年1月、これまで「ハグオールファッション」の名称で展開していたECサイトの取り扱い商材や機能を大幅に拡充し、ブックオフグループのプレミアムラインを扱うサイト「rehello(リハロ)」として、新たにオープンした。

ブックオフグループ店舗(一部店舗)への取寄せや購入希望商品の確認、店舗での受取り、試着サービスの実施をはじめ、サイト経由でのリフォームやリペアなどの受注サービスなどを提供し、顧客体験の幅や奥行きの拡大を目指している。

プレミアムサービス事業は、BOOKOFF SUPER BAZAAR等に商品供給を行いグループ収益に貢献しているほか、BOOKOFFがリーチしづらい地域や場に出店を行うことによるグループブランディングへの貢献、自社EC「rehello」におけるグループのアパレル商材販売といったシナジーを発現している。

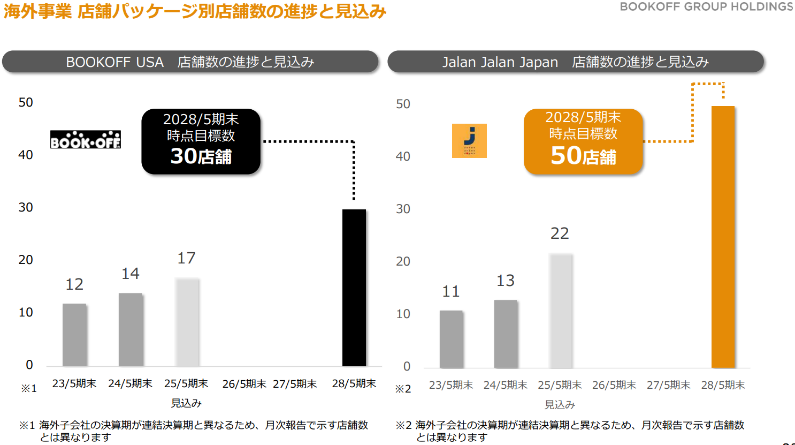

(3)海外事業

BOOKOFF U.S.A. INC.が米国で「BOOKOFF」店舗(直営店14店舗)を、BOK MARKETING SDN.BHD.がマレーシアを中心に「Jalan Jalan Japan」(直営11店舗、加盟店1店舗)の運営をそれぞれ行っている。この他、フランスに加盟店3店舗、カザフスタンに加盟店2店舗を有している。

現地で独特な、エンターテインメント性の高い小売業としての地位を確立しているほか、「ネイティブ従業員の育成」を最上位に位置付ける運営を行っている。

店舗数は24年5月末時点。

*マレーシア

2016年に進出。現地オリジナルパッケージの「Jalan Jalan Japan」を24年5月末時点で12店舗展開している。人財育成に力を入れ、店舗ネットワークの更なる拡充に取り組んでいく。

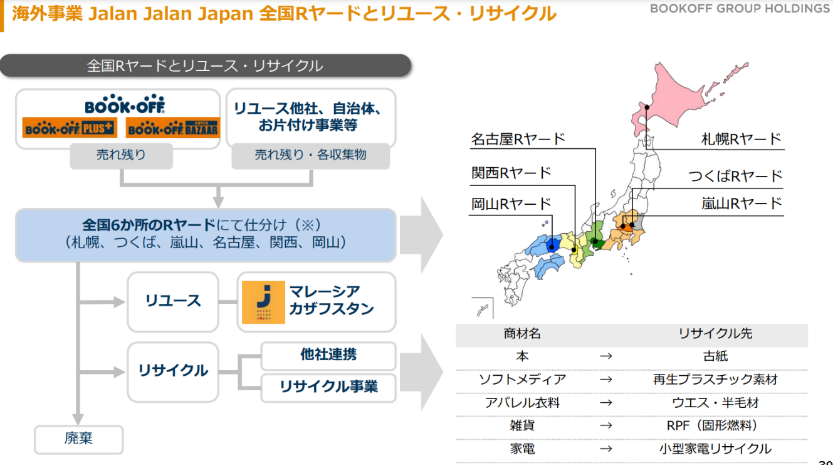

マレーシア事業は黒字化しているが、収益貢献だけでなく、グループの出口機能も担っている(日本国内の店舗で販売に至らなかった商品を現地で販売している)。国内で売れ残った商品は産業廃棄物として処理するものもあったが、マレーシア事業が機能する事で処理費用を大幅に抑制することができている。店舗運営には大量の商品の確保と大量の商品を売り切るオペレーションが要求されるため、他社が同様の事業を展開する事は難しく、業界でも断トツの売上規模を誇る同社ならではの事業である。現地子会社を駐在社員がマネジメントし、店舗は店長を始め現地採用のローカル人員が中心となって運営している。

2022年10月、Jalan Jalan Japan Zhetysu-Semirechye 店が現地企業による「加盟店」としてカザフスタン共和国アルマトイ市にオープンした。

同国の首都アルマトイ市は北海道とほぼ同緯度に位置するカザフスタン最大の都市。同国への出店により、日本国内の冬物衣料やウィンター用品の出口機能としての展開が可能になった。さらには、2023年9月に、カザフスタン共和国2店舗目となるJalan Jalan Japan Gallereya Mall 店(加盟店)をアパレルの専門パッケージとしてオープンしている。

*米国

2000年進出。BOOKOFFを14店舗運営しており、日本国内のブックオフ同様に、本、ソフトメディアのほか、アニメ商材、ホビー等の買取・販売を行っている。

マレーシア同様、現地子会社を駐在社員がマネジメントし、店舗運営は現地採用のローカル人員中心で行っている。

(4)事業開発領域

現時点では主に以下のような事業開発に取り組んでいる。

①トレーディングカード専門店事業「Japan TCG Center」

トレカ専門店「Japan TCG Center」は、中古買取・販売のほか、新品パックやカードサプライ(トレーディングカードゲームに関連するグッズ類)も豊富に取り揃えている。店舗で遊べるデュエルスペースを完備しており、初心者から上級者まで幅広い層をターゲットとしている。24年5月末時点で2店舗を有する。

②「CDプラ」事業

外部企業とのパートナーシップによる技術導入により、ブックオフの店舗で販売しきれないCD・DVD年間約1,700トンから再生プラスチック資材を製造する。メーカー等に販売することで新しい価値提供につなげる。

③おかたづけ事業

相続・生前整理・引越しなどを契機とした家屋内の物品整理ニーズに対応したサービス。不用品の分別、搬出・処理手配から買取まで、片づけをワンストップで行う。

④賞味期限が迫る加工食品の販売ECサイト「FOOD ReCO」

賞味期限が迫った加工食品を販売するECサイト「FOOD ReCO」を「楽天市場」内に出店している。

「まだ食べられるのに捨てられる商品」「行き場を無くした商品」を提供することで食品ロス削減に貢献している。

【1-3 同社の強み】

同社では、リユース市場における自社の強みは、主として以下の点であると考えている。

(1)認知度No.1

国内リユースチェーン利用者に対する調査の結果、同社の認知度は96%。回答者のほぼ全員が同社の事を知っているという結果がでている。

長年の運営実績、実店舗の全国展開などがその背景にあり、他社が簡単には追随できるものではなく、強力な参入障壁となっている。

(2)利用客数No.1

同社の利用客数は年間約9,000万人(延べ人数)。上記の認知度に加え、全国約800の店舗ネットワークや、リアル・ネット双方でお客様の利用機会の最大化を目指す「ひとつのBOOKOFF」構想など、利便性の高さが利用者から高い支持を受けている。

(3)書籍在庫数No.1

書籍在庫数は1億冊を超える。書籍の買取・販売からスタートした同社の主力商材である書籍は、利用者層の幅も広く、リユースサービス利用の入口ともなりやすいため、その後の他商材利用への広がりも期待できることから、安定した利用者基盤構築に大きく寄与している。

(4)人財育成システム

事業ミッションである「多くの人に楽しく豊かな生活を提供する」を実現するために、上記のブランド力、店舗網に加え人財の育成が不可欠と考え、正社員のみでなくパート・アルバイトを含めた全社員を対象とした人財育成システムを構築している。

経営理念をはじめとしたフィロソフィーと各種マニュアルに基づく人財育成カリキュラムや全従業員を対象としたキャリアアップ制度により店舗運営を支える人財育成に注力している。

店舗における「笑顔・丁寧・スピーディーな対応」による来店者満足度の向上に加え、物流センターにおける運営効率向上についての各従業員の参加意識向上にも努めている。

(5)安心できる店舗づくり

利用者の立場に立った買取サービスや法令順守を徹底し、利用者が安心してモノを売る店舗づくりに取り組んでいる。

特に、利用者が最も関心のある買取価格の妥当性については、他社にはない膨大な取引データを基にした買取価格データベースを本社において整備し、それを基に各店舗での買取を実施している。

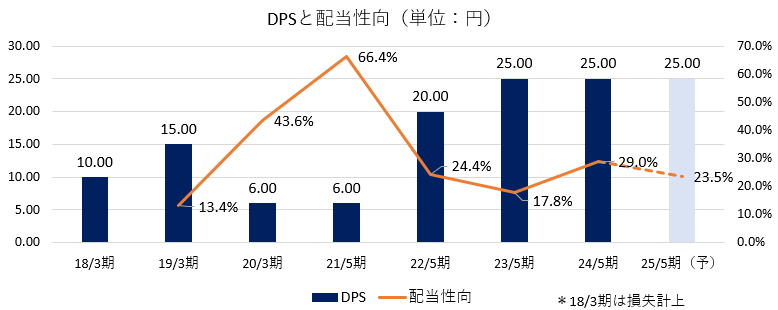

【1-4 株主還元】

利益配分を経営の最重要事項の1つと認識し、内部留保については、将来の企業価値向上につながる戦略的投資と財務体質の強化に対して有効に活用していく。

連結純利益に対する配当性向は20~30%程度を目安に、安定した配当を継続していくことを基本方針としている。

【1-5 サステナビリティ】

(1)基本的な考え方

グループ経営理念の下、サステナビリティへの取り組みは経営上の重要事項であり、顧客が「ブックオフ」で、モノを売ったり買ったりする行動そのものが、モノの寿命を延ばし、捨てるモノを減らすという「循環型社会の実現」に資するものととらえている。

2023年8月にはサステナビリティ基本方針、人権方針を制定し、ESG経営へのコミットメントを明確にした。

<サステナビリティ基本方針>

| 環境面(E) | ・地球環境にやさしい事業活動の実現

・リユース・リサイクルの事業拡大成長による循環型社会の拡大 |

| 社会面(S) | ・働きがいと働きやすさの充実

・誰もが心地よく利用できる環境づくり ・地域コミュニティとの連帯と調和 |

| ガバナンス面(G) | ・多様な意見を取り入れた意思決定と誠実な経営

・適切な情報開示と責任ある対話 |

<人権方針>

私たちは持続可能(サステナブル)な世界をつくる上で基本的人権が守られることは大前提と考えております。そのため人権を理解し、人権尊重の責任を果たすため、人権方針をここに定めます。

1.人権に対する基本的な考え方

私たちは、企業活動が潜在的・顕在的に人権に影響を及ぼす可能性があることを理解しています。本方針は、国際基準に準拠しており、国連の「ビジネスと人権に関する指導原則」に基づき、実践してまいります。

2.本方針の適用範囲

本方針は、グループ企業の全役員及び全従業員(パートタイムを含む)に適用します。

3.企業活動に関わる人権課題へのコミットメント

① 差別の排除

個人の人権と多様性を尊重します。性別、年齢、国籍、人種、宗教、社会的出自、雇用形態、婚姻状況、妊娠状況、健康状態、性自認、身体的特徴、障がいの有無などによる一切の差別を行いません。

② 適切な職場環境

グループ企業の全役員及び全従業員の人権が尊重される職場環境を提供します。精神的か肉体的かを問わず、あらゆる形態のハラスメントがない健康で安全な職場環境を提供し、適正な労働時間の管理、最低賃金の確保、プライバシーの保護、結社の自由と団体交渉権を尊重します。また、あらゆる形態の強制労働、児童労働、人身売買も認めません。

4.人権デュー・ディリジェンス

私たちは、国連の「ビジネスと人権に関する指導原則」に則り人権デュー・ディリジェンスを実施することで、わたしたちの企業活動による人権面での負の影響を特定、評価、防止、軽減することに努めます。わたしたちが人権侵害を引き起こしている、あるいはこれを助長していることが明らかになった場合には、その是正に努めます。

5.救済措置

私たちは、すべてのステークホルダーが人権に関する懸念を不利益なく通報できる通報制度を提供します。人権侵害の申し立てがあった場合には、速やかに調査し、人権への負の影響を是正する救済措置を講じ、将来的なリスクを軽減するための取り組みや働きかけを行います。

6.教育・研修

私たちは、本方針の実効性を確保するために、グループ企業の全役員及び全従業員に対して、適切な教育及び研修を継続的に行います。

(2)主な取り組み

①E(環境)

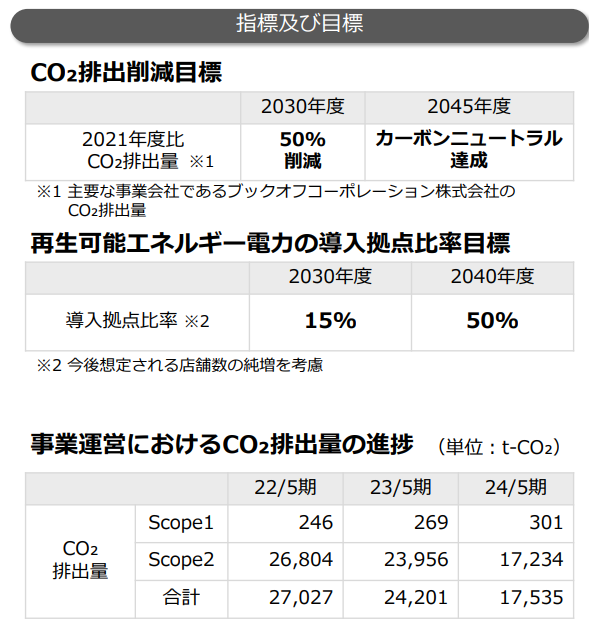

循環型社会の確立に向け、同社がアプローチを強化することで資源使用の流れを鈍化・減少させる。

同社国内BOOKOFFチェーンの年間買取点数は約4.0億点、年間販売点数は約2.6億点。

CD、DVD、ゲームソフト、服商材のリユースによるCO2削減量は年間約46万トンと試算している。

本業のリユース(買取・販売)に加え、廃棄した書籍を活用したPB商品の開発、廃棄したCD・DVDからの再生プラ資材の製造販売、REMARKETによるアップサイクル品の販売など、リユース・リサイクル拡大に向けた活動も積極的に展開している。

気候変動問題への対応として、2023年8月、TCFD提言への賛同を表明した。

(同社資料より)

②S(社会)

◎人的資本強化

「ウェルビーイング」を目指す上でその基礎となるダイバーシティを推進していくことは最も重要な課題と考えている。

ダイバーシティ方針の下、以下のような考え方で取り組みを進めていく。

1.経営チームとしてのコミットメント

2.受け入れ、尊重する(インクルージョンする)企業文化

3.公正、衡平、透明な制度フロー

4.評価と確認

5.従業員の参加とエンゲージメント

(同社資料より)

◎各種取り組み

行政機関や各企業・団体と連携し、幅広い社会問題の解決に繋げている。関係各所とパートナーシップを結ぶことで、共に循環型社会への推進をリードしていく。

2024年4月、三重県桑名郡木曽岬町に「ふるさとブックオフ」2号店がオープンした。書店が無い自治体へ子どもの読書機会を創出する。書籍を通じた地域振興の取り組み等を行う地域連携協定を締結した。

③G(ガバナンス)

HPコンテンツの充実、個人投資家向け説明会の開催、決算説明会のWEB配信、株主総会の土曜日開催、機関投資家MTGへの堀内社長の参加、英文開示の実施など、株主・投資家との対話の充実を図っている。

ガバナンス体制においては、2022年にサステナビリティ戦略委員会を設置した。

代表取締役社長が委員長を務め、半期に1回以上の頻度で開催する。気候変動をはじめとした様々なリスク・機会の特定及び対応方針や戦略の検討並びに、各部門における実行計画の進捗モニタリング等を実施している。

(3)SDGs達成への取り組み

「持続可能な開発目標 (Sustainable Development Goals)」の達成に向けて、「SDGsの目標とターゲット」から事業に関連のある事項及び社会的インパクトのあるものを抽出し重点課題を洗い出した。

特定したマテリアリティに対する取り組みを推進するため、広報・SDGs推進室が中心となってグループ横断で議論、推進するチームを作り、同社グループの強みを生かしつつ、社外のパートナーとも積極的に連携し、事業を通じた社会課題の解決に取り組んでいる。

|

マテリアリティ |

概要 |

SDGs |

| *廃棄物の大幅削減・森林の持続可能な経営

*カーボンニュートラル社会の実現 |

ブックオフグループのリユース事業を通じ、年間46万トンのCO2削減効果を生み出している。また、パートナー企業と連携し、古紙として年間2.8万トンをリサイクルしており、年間約60万本(※自社算定)の森林環境保全に繋がっている。

TCFDの提言に基づき、ガバナンス、戦略、リスク管理、指標・目標のフレームワークに沿った気候変動に係る情報開示の質と量の充実を推進する。 |

|

| 次世代への教育機会の推進 | リユース事業や業務、様々な取り組みについてのカリキュラムを作成し、幼児から小学校、中学校、高等学校と成長段階に応じて、リユース業態を活かした様々な教育支援プログラムや講演活動を実施している。身近にある店舗を題材にすることで社会・環境問題を自分事として捉えて考える教育機会を推進している。 |

|

| ダイバーシティ推進 | 女性従業員が活き活きと働き、活躍できる職場環境作りやワークライフバランス実現に向けた施策として、「働きやすい職場作りプロジェクト」を立ち上げ、年齢・性別を問わず、育児・子育て・介護等の様々なライフステージに対応した働き方を可能とする取り組みを行っている。

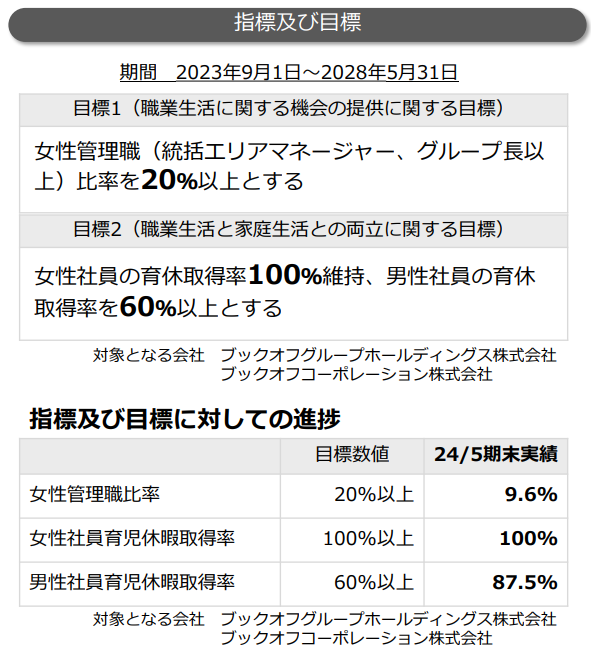

具体的には、主要事業会社であるブックオフコーポレーション株式会社において2028年度末までに「目標1:女性管理職(統括エリアマネージャー、グループ長以上)比率を20.0%以上とする」「目標2:女性社員の育休取得率100%維持、男性社員の育休取得率を60%以上とする」という2つの目標達成を掲げている。

また、障がい者雇用のための特例子会社を設立し、障がい者の雇用を積極的に行い、多様性の確保を進めている。 |

|

| 官民連携、企業連繋 | 国内では消費出来ず、廃棄せざるを得ない商品を海外向けリユースショップ「Jalan Jalan Japan」で販売し、モノの寿命を伸ばす取り組みを行うほか、関係各所とパートナーシップを結ぶことで、共働して循環型社会への推進をリードしている。 |

|

(同社資料などより)

2.2024年5月期決算概要

【2-1 連結業績】

|

23/5期 |

構成比 |

24/5期 |

構成比 |

前期比 |

修正予想比 |

|

|

売上高 |

101,843 |

100.0% |

111,657 |

100.0% |

+9.6% |

+0.6% |

|

売上総利益 |

58,416 |

57.4% |

62,771 |

56.2% |

+7.5% |

– |

|

販管費 |

55,838 |

54.8% |

59,719 |

53.5% |

+7.0% |

– |

|

営業利益 |

2,578 |

2.5% |

3,051 |

2.7% |

+18.4% |

-4.7% |

|

経常利益 |

3,040 |

3.0% |

3,448 |

3.1% |

+13.4% |

-4.2% |

|

当期純利益 |

2,769 |

2.7% |

1,705 |

1.5% |

-38.4% |

-18.8% |

* 単位:百万円

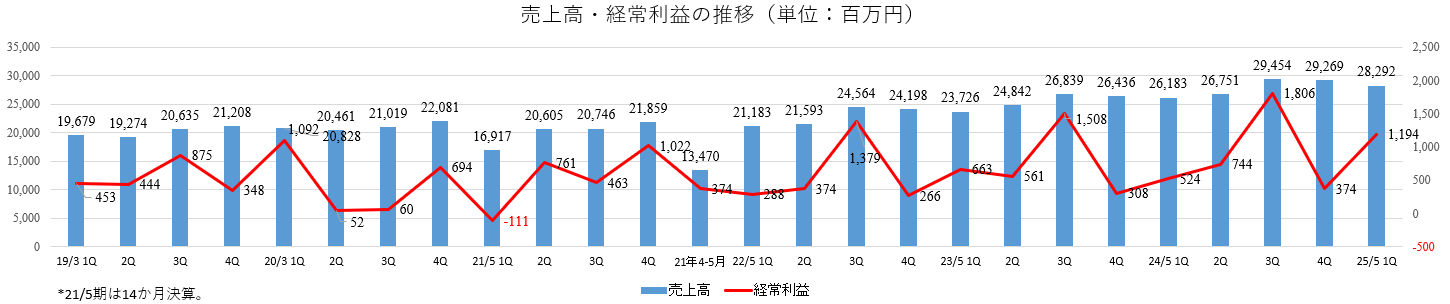

増収増益

売上高は前期比9.6%増の1,116億円。国内ブックオフ事業、プレミアムサービス事業、海外事業とも増収。

経常利益は同13.4%増の34億円。相対的に粗利率の低い「書籍やソフトメディア以外」の商材の伸長など、商品構成の変化に伴い売上総利益の増益率は増収率を下回ったが、人材確保・育成、積極出店による販管費の増加を吸収し2桁の増益。3事業とも増益。

当期純利益は同38.4%減の17億円。前期計上した税務上の特殊要素の剥落に加え、子会社従業員による不正事案に関する調査費用として特別調査費用等引当金繰入額5億50百万円等の特別損失を計上した。

修正予想に対しては、ほぼ予想通りの着地となった。

◎グループ店舗数

24年5月末の店舗数は、国内ブックオフ事業755店舗(直営店387店舗、加盟店368店舗)、プレミアムサービス事業45店舗、海外事業30店舗(直営店24店舗、加盟店6店舗)。

24年5月期の新規出店(直営)は国内14店舗、海外3店舗。

新規出店(直営)

|

区分 |

店舗名 |

店舗パッケージ |

OPEN |

所在地 |

|

国内 |

ヨシヅヤ新稲沢店 |

BOOKOFF PLUS |

23年7月28日 |

愛知県 |

|

国内 |

日立駅前店 |

BOOKOFF PLUS |

9月7日 |

茨城県 |

|

国内 |

DCM上磯店 |

BOOKOFF |

9月8日 |

北海道 |

|

国内 |

武蔵小金井店 |

BOOKOFF |

10月6日 |

東京都 |

|

国内 |

イオン橋本店 |

BOOKOFF |

10月27日 |

神奈川県 |

|

国内 |

イオンモール大牟田店 |

BOOKOFF |

11月11日 |

福岡県 |

|

国内 |

イトーヨーカドー溝ノ口店 |

BOOKOFF |

11月17日 |

神奈川県 |

|

国内 |

イオンモール草津店 |

あそビバ |

11月22日 |

滋賀県 |

|

国内 |

イオンモール鈴鹿店 |

あそビバ |

11月24日 |

三重県 |

|

海外 |

IRVINE店 |

BOOKOFF |

11月29日 |

アメリカ合衆国 |

|

海外 |

AEON MALL Bukit Raja店 |

Jalan Jalan Japan |

11月30日 |

マレーシア |

|

国内 |

いよてつ高島屋店 |

ハグオール |

24年2月15日 |

愛媛県 |

|

海外 |

MESA店 |

BOOKOFF |

2月22日 |

アメリカ合衆国 |

|

国内 |

成城学園前店 |

BOOKOFF総合買取窓口 |

4月1日 |

東京都 |

|

国内 |

高輪台駅前店 |

BOOKOFF総合買取窓口 |

4月15日 |

東京都 |

|

国内 |

甲府貢川店 |

BOOKOFF SUPER BAZAAR |

4月26日 |

山梨県 |

|

国内 |

神楽坂店 |

BOOKOFF総合買取窓口 |

5月15日 |

東京都 |

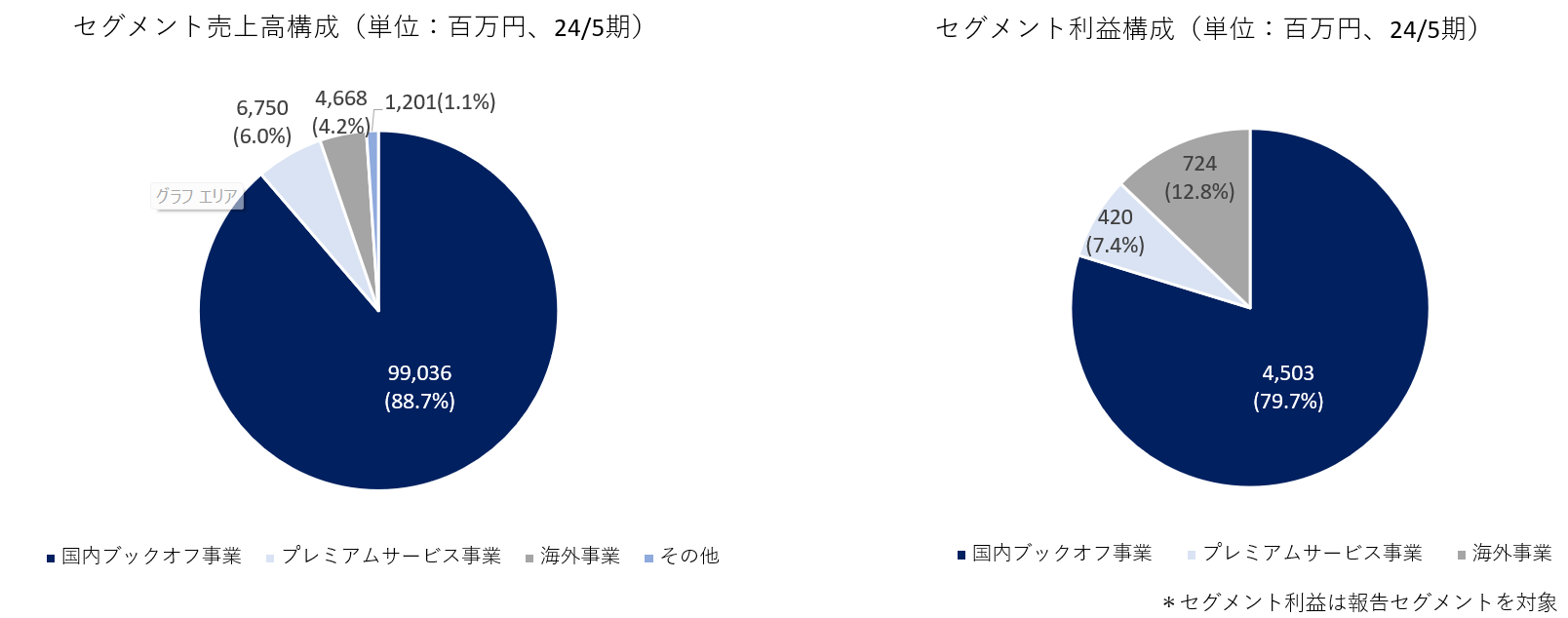

【2-2 セグメント別動向】

|

23/5期 |

構成比 |

24/5期 |

構成比 |

前期比 |

|

|

売上高 |

|||||

|

国内ブックオフ事業 |

91,549 |

89.9% |

99,036 |

88.7% |

+8.2% |

|

プレミアムサービス事業 |

5,449 |

5.4% |

6,750 |

6.0% |

+23.9% |

|

海外事業 |

4,045 |

4.0% |

4,668 |

4.2% |

+15.4% |

|

その他 |

798 |

0.8% |

1,201 |

1.1% |

+50.5% |

|

合計 |

101,843 |

100.0% |

111,657 |

100.0% |

+9.6% |

|

セグメント利益 |

|||||

|

国内ブックオフ事業 |

3,774 |

4.1% |

4,503 |

4.5% |

+19.3% |

|

プレミアムサービス事業 |

325 |

6.0% |

420 |

6.2% |

+29.1% |

|

海外事業 |

631 |

15.6% |

724 |

15.5% |

+14.7% |

|

その他 |

-123 |

– |

-175 |

– |

– |

|

調整額 |

-1,567 |

– |

-2,023 |

– |

– |

|

合計 |

3,040 |

3.0% |

3,448 |

3.1% |

+13.4% |

*単位:百万円。セグメント利益の構成比は売上高利益率。

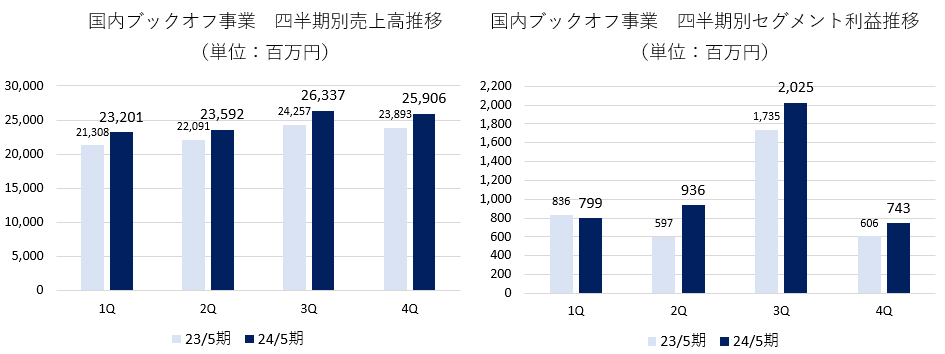

(1)国内ブックオフ事業

増収増益。

直営既存店においてトレーディングカード・ホビーやアパレル、貴金属・時計・ブランドバッグなどの売上高が前期を上回った。新規出店も寄与した。利益面では、収益の山場となる第3四半期(12-2月)において直営既存店が好調だった。

◎既存店の状況

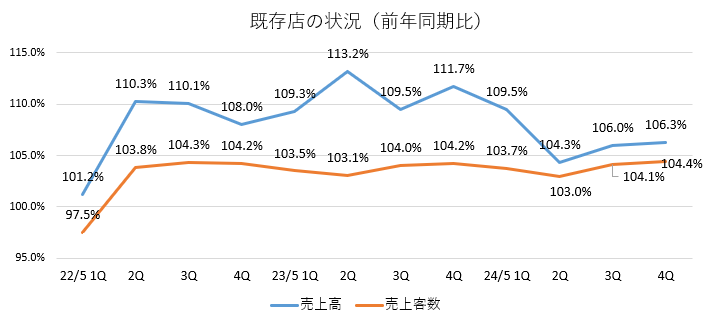

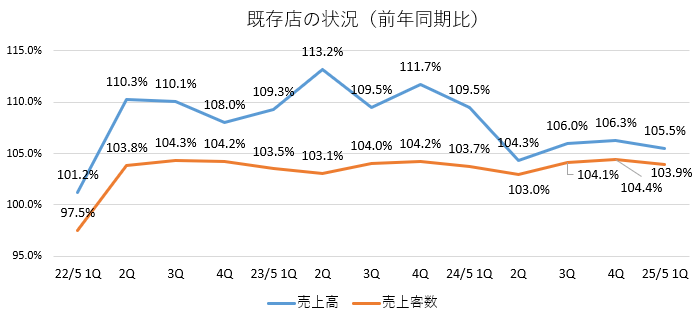

既存店リニューアルや、アプリ会員基盤最大化などのマーケティング施策により、24年5月期通期の既存店売上高前期比は106.5%、同売上客数は103.8%。前々期および前期のコロナ禍の反動やトレーディングカードの急拡大による影響を踏まえると、105%前後の前期比伸び率は堅調な推移であると会社側は考えている。

書籍・ソフトメディア以外のあらゆる商材の売上高が伸長したことなどにより、顧客の購入単価も上昇している。

既存店リニューアルは48店舗で実施した。

主に、トレーディングカード・ホビーの取り扱い強化のための売り場拡張や対戦スペースの設置等で、引き続き、戦略的投資として、「BOOKOFFのエンタメ化」と「トレーディングカード・ホビー商材の取扱い強化」の2つを実施していく。

◎商材

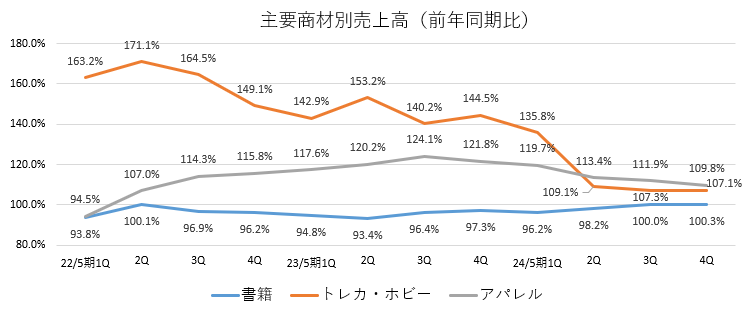

書籍のみ通期では前期比98.7%と減収も、四半期ベースでは第3四半期(12-2月)、第4四半期(3-5月)と連続して100%を上回った。販売単価の上昇の他、ネット販売、ECで注文し店舗で受け取りなど、マイナス幅の縮小を図ったこれまでの各種施策が実を結びつつある。

紙ベースの新刊書籍販売部数減少傾向の影響から、長期的にはダウントレンドは避けられないと見ているが、書籍は中核商材との位置づけに変化はなく、目標としている前年比100%を実現することができた。

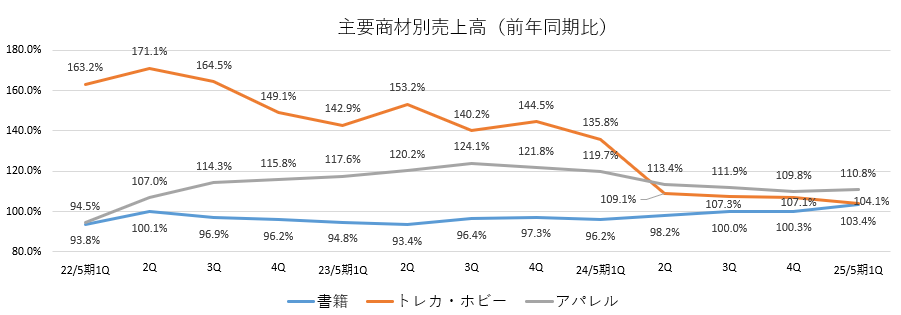

トレーディングカード・ホビーは、同13.5%増と2桁増も、前期ポケモンカード相場高騰による反動で、下期以降販売単価が下落し、コレクターを中心とした需要が縮小した。

同社では、コレクターではなくプレーヤーが楽しめる店づくりに注力しているが、一部その影響を受けた形となっている。

ただ新品市場は引き続き拡大が続いており、今後もプレーヤーの裾野を広げるべく、「トレカフェス」等のリアルイベントの開催や対戦スペース設置店舗数の拡大により、動きを継続していく。

「トレーディングカード・ホビー」カテゴリーの約半分を占めるホビーは引き続き好調だ。

モノの売り買いのみではなく、「ミニ四駆用サーキット」「プラモデルディスプレイ」「鉄道模型用レンタルレイアウト」など、来店機会創出を目的とした店舗のエンタメ化を継続しているほか、SNSやマスメディアによる情報発信、オウンドメディア「ブックオフをたちよみ!」による店舗や地域独自の取り組み等の発信にも取り組んでいる。

(同社資料より)

アパレルも前年を上回った。暖冬の影響はあったものの、地域間での在庫移動や季節商品の入れ替え、リユース市場の追い風もあり好調を継続している。引き続き店舗オペレーション変更等による効率化にも取り組んでいる。

貴金属・時計・ブランドバッグも前年を上回った。相場の高騰やインバウンド需要の増加が寄与している。

インバウンド需要が好調だ。24年5月期のインバウンド売上高は、コロナ禍前の3.1倍以上に伸長している。地域別では東アジアが構成比の上位を占める。商材別には、貴金属・時計・ブランドバッグの構成比が44.7%で最も高く、トレーディングカード・ホビー、ソフトメディア類で3割を超す。

訪日外国人増加を目指す日本の国策も踏まえ、トレーディングカード・ホビーを中心にインバウンド需要取り込みのための施策を磨いていく考えだ。

(国内直営店 24/5期 商材別動向)

|

前期比 |

構成比 |

|

|

書籍 |

98.7% |

23.6% |

|

ソフトメディア(音楽・映像・ゲーム) |

100.9% |

23.8% |

|

アパレル |

113.3% |

11.6% |

|

貴金属・時計・ブランドバッグ |

116.5% |

9.2% |

|

トレーディングカード・ホビー |

113.5% |

19.1% |

|

家電・携帯電話 |

113.4% |

4.9% |

|

スポーツ・アウトドア用品 |

109.4% |

3.6% |

|

その他 |

109.4% |

4.3% |

|

合計 |

106.5% |

100.0% |

(2)プレミアムサービス事業

増収増益。

貴金属相場の上昇や催事回数の増加に加え、23年5月期及び24年5月期に出店した店舗の寄与などにより仕入高が前期を2割上回ったことで、前期比増収。買取を増大させることで売上を伸ばすというモデル構築が着実に進んでいる。

貴金属類の構成比上昇による粗利率の低下や事業成長に向けた人員拡充はあるものの、相場に合わせて販売へ転化できたことで、セグメント利益は前年を上回った。

新規出店は「hugall」1店舗、「BOOKOFF総合買取窓口」3店舗の合計4店舗。第4四半期に3店舗出店したため、これらの収益効果は2025年5月期以降に発現予定である。

(3)海外事業

増収増益。

アメリカ合衆国内の「BOOKOFF」、マレーシア国内の「Jalan Jalan Japan」それぞれにおいて前期までの出店が寄与し、米国は前期比8.8%、マレーシアは12.2%とそれぞれ前期比増収。事業拡大に向けて人員拡充を行い、さらにマレーシアにおいて商品供給体制強化のため大型倉庫の移転等も実施し、コストも増加したが増益となった。直営店は、「Jalan Jalan Japan」1店舗、米国「BOOKOFF」2店舗を新規に出店した。

2024年4月、アルマトイ市に加盟店形式で2店舗出店しているカザフスタンで、今後の事業性の高さを踏まえ、合弁会社を設

立した。直営化により出店を加速させる計画だ。

【2-3 トピックス】

◎不正の概要と特別調査委員会調査報告書の内容について

同社では24年5月期末の実地棚卸において不正が発見されたことを受け、第三者の専門家を中心とした特別調査委員会を立ち上げ、調査してきた。

不正の概要及び業績に及ぼす影響は以下のとおりである。

(1)概要

同社子会社が運営する複数店舗において、従業員による架空買い取り、在庫の不適切な計上及びこれらによる現金の不正取得の可能性があることが発覚した。

特別調査委員会による調査の結果、現金の横領や商品の内引きを伴う不正が7店舗・1拠点で8件認められ、財務諸表への影響額が合計64百万円、うち横領や内引き被害額は56百万円であった。また、その他の不正が19店舗で21件認められ、財務諸表への影響額は合計17百万円であった。

全ての事案につき、組織的不正の存在は認められなかったほか、実行行為者が、個人的な利得や店舗の数値目標達成等を目的として行っていたことが確認された。

(2)業績への影響

24年5月期決算については、営業利益及び経常利益への連結損益影響額は不正関連損失として68百万円。税金等調整前当期純利益については、これに調査員会費損失5億50百万円を加えた6億18百万円を連結損益影響額としている。

(3)今後の対応

具体的な再発防止策並びに本件に関する役職者の処分については、11月上旬を目処に決定及び公表予定である。

3.2025年5月期第1四半期決算概要

【3-1 連結業績】

|

24/5期1Q |

構成比 |

25/5期1Q |

構成比 |

前年同期比 |

|

|

売上高 |

26,183 |

100.0% |

28,292 |

100.0% |

+8.1% |

|

売上総利益 |

14,713 |

56.2% |

16,214 |

57.3% |

+10.2% |

|

販管費 |

14,304 |

54.6% |

15,101 |

53.4% |

+5.6% |

|

営業利益 |

409 |

1.6% |

1,112 |

3.9% |

+171.9% |

|

経常利益 |

524 |

2.0% |

1,194 |

4.2% |

+127.9% |

|

四半期純利益 |

308 |

1.2% |

577 |

2.0% |

+87.4% |

* 単位:百万円

増収増益

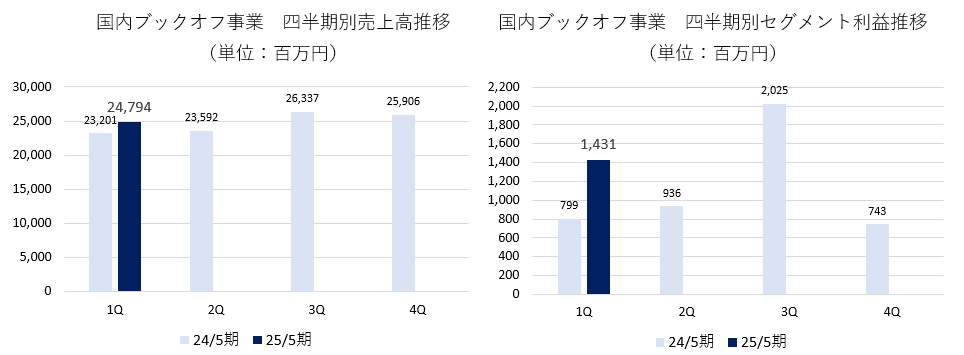

売上高は前年同期比8.1%増の282億円。3事業とも増収。

経常利益は同127.9%増の11億円。粗利率の高い書籍の構成比が上昇した一方、粗利率の低いトレーディングカードの構成比が低下した結果、粗利率は1.1ポイント改善し、売上総利益も同10.2%増加。販管費の増加を吸収し、大幅な増益となった。

◎グループ店舗数

24年8月末の店舗数は、国内ブックオフ事業755店舗(直営店388店舗、加盟店367店舗)、プレミアムサービス事業48店舗、海外事業31店舗(直営店25店舗、加盟店6店舗)。

25年5月期第1四半期の新規出店(直営)は国内7店舗、海外1店舗。

新規出店(直営)

|

区分 |

店舗名 |

店舗パッケージ |

OPEN |

所在地 |

|

国内 |

じゃんぼスクエア香芝店 |

BOOKOFF |

24年3月22日 |

奈良県 |

|

海外 |

Berjaya Mega Mall店 |

Jalan Jalan Japan |

5月23日 |

マレーシア |

|

その他 |

那覇沖映通り店 |

Japan TCG Center |

6月14日 |

沖縄県 |

|

プレミアム |

大宮髙島屋店 |

ハグオール |

7月11日 |

埼玉県 |

|

国内 |

イトーヨーカドー東村山店 |

BOOKOFF |

7月12日 |

東京都 |

|

プレミアム |

桜新町駅前店 |

BOOKOFF総合買取窓口 |

7月12日 |

東京都 |

|

国内 |

チャチャタウン小倉店 |

BOOKOFF |

7月13日 |

福岡県 |

|

プレミアム |

田園調布店 |

BOOKOFF総合買取窓口 |

8月2日 |

東京都 |

※国内連結子会社の決算期が連結会計期間と異なるため、2024年3月にオープンした「BOOKOFF じゃんぼスクエア香芝店」は、2025年5月期第1四半期の新規出店扱いとなる。海外子会社の決算期が連結会計期間と異なるため、「Jalan Jalan Japan」は2024年4月~2024年6月まで、「BOOKOFF USA」は2024年3月~2024年5月までにオープンした店舗を記載している。

【3-2 セグメント別動向】

|

24/5期1Q |

構成比 |

25/5期1Q |

構成比 |

前年同期比 |

|

|

売上高 |

|||||

|

国内ブックオフ事業 |

23,201 |

88.6% |

24,794 |

87.6% |

+6.9% |

|

プレミアムサービス事業 |

1,664 |

6.4% |

1,766 |

6.2% |

+6.1% |

|

海外事業 |

1,057 |

4.0% |

1,398 |

4.9% |

+32.3% |

|

その他 |

259 |

1.0% |

333 |

1.2% |

+28.6% |

|

合計 |

26,183 |

100.0% |

28,292 |

100.0% |

+8.1% |

|

セグメント利益 |

|||||

|

国内ブックオフ事業 |

799 |

3.4% |

1,431 |

5.8% |

+79.2% |

|

プレミアムサービス事業 |

114 |

6.9% |

31 |

1.8% |

-72.7% |

|

海外事業 |

166 |

15.7% |

269 |

19.2% |

+62.0% |

|

その他 |

-45 |

– |

-51 |

– |

– |

|

調整額 |

-510 |

– |

-486 |

– |

– |

|

合計 |

524 |

2.0% |

1,194 |

4.2% |

+127.9% |

*単位:百万円。セグメント利益の構成比は売上高利益率。

(1)国内ブックオフ事業

増収増益。

直営既存店においてアパレルやトレーディングカード・ホビー、家電・携帯電話、書籍などの売上高が前年同期を上回った。

利益も大幅増。

◎既存店の状況

25年5月期第1四半期の既存店売上高前年同期比は105.5%、同売上客数は103.9%と引き続き堅調に推移した。

引き続き「BOOKOFFのエンタメ化」と「トレーディングカード・ホビー商材の取扱い強化」の2つをテーマに、既存店3店舗でリニューアルを実施した。

◎商材

全商材が前年同期を上回った。

書籍は、前期の第3四半期、第4四半期に続き、25年5月期第1四半期も前年同期を上回った。長期トレンドではマイナスは避けられないと見ているが、価格政策など前期比100%を目指して取り組んでいる各施策が奏功していると、同社では考えている。

(国内直営店 25/5期1Q 商材別動向)

|

前年同期比 |

構成比 |

|

|

書籍 |

103.4% |

23.4% |

|

ソフトメディア(音楽・映像・ゲーム) |

100.8% |

23.1% |

|

アパレル |

110.8% |

10.8% |

|

貴金属・時計・ブランドバッグ |

105.6% |

9.0% |

|

トレーディングカード・ホビー |

104.1% |

20.4% |

|

家電・携帯電話 |

117.6% |

5.3% |

|

スポーツ・アウトドア用品 |

117.4% |

3.5% |

|

その他 |

114.9% |

4.5% |

|

合計 |

105.5% |

100.0% |

(2)プレミアムサービス事業

増収減益。

過年度の出店により仕入高が前年同期を上回ったことで増収となったが、新規出店に伴う費用の増加や事業成長に向けた人員拡充を進めたことなどにより減益。

新規出店は「hugall」1店舗、「BOOKOFF総合買取窓口」2店舗の合計3店舗。

(3)海外事業

増収増益。

アメリカ合衆国内の「BOOKOFF」、マレーシア国内の「Jalan Jalan Japan」それぞれにおいて前期までの出店が寄与し増収。利益も大幅に増加した。

直営店は、「Jalan Jalan Japan」1店舗を新規に出店した。

【3-3 財政状態】

◎財政状態

|

24年5月 |

24年8月 |

増減 |

24年5月 |

24年8月 |

増減 |

||

|

流動資産 |

32,208 |

31,714 |

-494 |

流動負債 |

20,551 |

17,230 |

-3,321 |

|

現預金 |

7,180 |

7,185 |

+5 |

仕入債務 |

783 |

751 |

-32 |

|

売上債権 |

3,397 |

3,371 |

-26 |

短期借入金 |

11,580 |

9,077 |

-2,503 |

|

たな卸資産 |

18,825 |

18,032 |

-793 |

固定負債 |

13,483 |

16,538 |

+3,055 |

|

固定資産 |

22,334 |

22,813 |

+479 |

長期有利子負債 |

10,801 |

13,839 |

+3,038 |

|

有形固定資産 |

9,854 |

10,709 |

+855 |

負債 |

34,034 |

33,768 |

-266 |

|

無形固定資産 |

2,428 |

2,400 |

-28 |

純資産 |

20,507 |

20,759 |

+252 |

|

投資その他 |

10,052 |

9,704 |

-348 |

利益剰余金 |

13,534 |

13,617 |

+83 |

|

差入保証金 |

7,311 |

7,340 |

+29 |

自己株式 |

-587 |

-587 |

0 |

|

資産合計 |

54,542 |

54,527 |

-15 |

負債・純資産合計 |

54,542 |

54,527 |

-15 |

* 単位:百万円。借入金・有利子負債にはリース債務を含む。

たな卸資産が減少した一方、有形固定資産の増加等で資産合計は前期末比とほぼ変わらず545億円。

負債合計は同2億円減少し337億円。

利益剰余金の増加等で純資産は同2億円増加の207億円。

自己資本比率は前期末比0.4pt上昇し、37.5%。

4.2025年5月期業績予想

【4-1 業績予想】

|

24/5期 |

構成比 |

25/5期(予) |

構成比 |

前期比 |

|

|

売上高 |

111,657 |

100.0% |

120,000 |

100.0% |

+7.5% |

|

営業利益 |

3,051 |

2.7% |

3,500 |

2.9% |

+14.7% |

|

経常利益 |

3,448 |

3.1% |

3,800 |

3.2% |

+10.2% |

|

当期純利益 |

1,705 |

1.5% |

2,100 |

1.8% |

+23.2% |

* 単位:百万円

増収増益を予想

売上高は前期比7.5%増の1,200億円、営業利益は同14.7%増の35億円、経常利益は同10.2%増の38億円の予想。

中期経営方針2年目にあたる2025年5月期は、各事業において積極出店を継続する。成長期待事業であるプレミアムサービス事業と海外事業では出店ペースを加速させる。

国内ブックオフ事業において、前期リリースした大型IT投資による償却費や各事業における人件費等の各費用が増加するほか、不正再発防止策のコストも確保し販管費は増加するものの、各事業における新規出店及び国内ブックオフ事業既存店の伸長やセグメント間取引価格の改定等により増益を見込む。

配当は前期と同じ25.00円/株を予想。予想配当性向は23.5%。

【4-2 各種前提・見通し】

(1)国内ブックオフ事業

リプレイスを含む新規出店は、BOOKOFF、BOOKOFF PLUS、BOOKOFF SUPER BAZAAR合わせて6‐8店舗を計画している。

新規出店の他、既存店において、トレカ・ホビー強化及び売り場全体の効率化のための商材ゾーニング変更のためのリニューアルを継続実施する。トレーディングカードについて既存店のテコ入れを中心とするため、「あそビバ」の新規出店は見送る。

直営店既存売上高前年比は、上期105%、下期102%、通期で103.9%を想定している。

積極出店のための人件費の増加やソフトウェア償却費の増加、またセグメント間の取引価格の改定等により減益の予想。

(2)プレミアムサービス事業

新規出店は計11店舗を計画している。

出店継続とともに、重要施策である人財確保及び育成に注力することに加え、セグメント間の取引価格の改定等により減益を見込む。

(3)海外事業

新規出店は計12店舗を計画。内訳は、マレーシア4店舗、カザフスタン5店舗、米国3店舗で全て直営店。

過去の出店が寄与し、増収に伴い増益を予想。

(4)その他

Japan TCG Centerは4店舗の出店を計画している。

5.中期経営方針と進捗

【5-1 これまでの歩みと事業環境】

ブックオフコーポレーションとして中古本の仕入・販売からスタートし、2000年以降、取扱商材を拡大するとともに、積極的な店舗展開で成長してきた同社は、出店商圏余地が限界を迎える中でも店舗の複合化・大型化を進め利益の拡大を実現してきた。

しかし、ECやCtoCの拡大、競争激化の中で、収益は低迷し、2016年~2018年には最終赤字を計上することとなった。

こうした状況下、ECサイト「ブックオフ公式オンラインストア」と店舗との連携強化や高額商品を取り扱うプレミアムサービス事業の開始、買取特化型店舗「BOOKOFF総合買取窓口」の新設など、変革のためのトライ&エラーを進め事業基盤の再構築を図ってきた。

コロナ禍の影響も受けたが、国内ブックオフ事業の再強化、プレミアムサービス事業及び海外事業への注力、新業態店舗の開発などにより経常利益30億円を創出することができる体制を整えることができた。

変革期を経て今期以降を持続可能な新たな成長期と位置付けている。

同社資料によれば(リサイクル通信調べ 2023年)、国内リユース市場は、2009年1.1兆円が2022年には2.9兆円まで拡大。2030年には更に4兆円まで伸長すると見込まれている。

【5-2 目指す姿】

成長の続くリユース市場において「リユースのリーディングカンパニー」を目指す。

そのために、「あらゆるお客様層がお得に、楽しく、安心して買える・売れる」環境の整備、「すてない社会」の実現、リユースの世界展開、リユース拡大のための活動、などに取り組む。

事業ミッションである「多くの人に楽しく豊かな生活を提供する」ことの実現による企業価値の最大化を目指している。

「経営理念の体現」「人財育成」「既存事業CFの永続性担保」「資本コストの低減」から成るグループの普遍的価値をベースに、各事業を推進し成長を追求する。

また、「経営理念、ミッションに通ずるものであること」「ブックオフグループの事業展開で生み出された強みを活かすことができること」「ブックオフグループで働く従業員の新たなキャリア形成につながること」という方針に基づいて、引き続き新規事業開発やM&Aを検討する。

(同社資料より)

【5-3 事業方針】

(1)概要

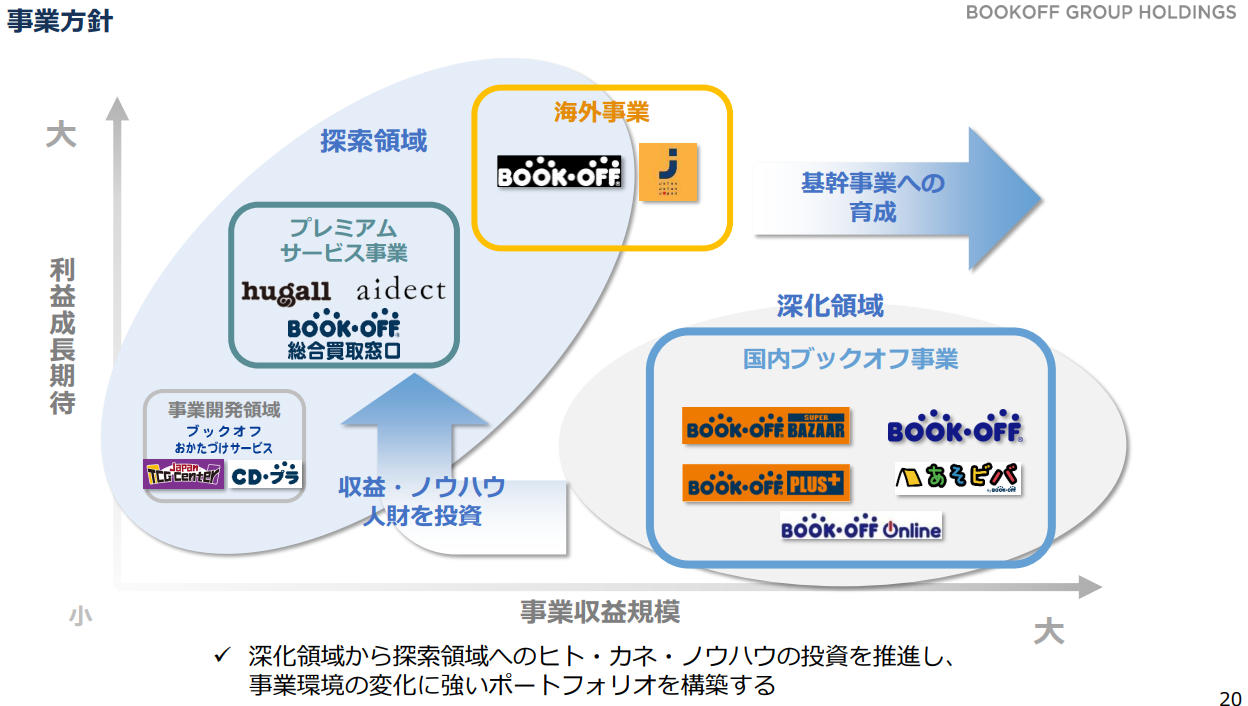

成長市場において、「1.会社概要」で触れた「経営理念」「MISSION」「VISION」の下、探索と深化を兼ね備えた持続的な成長の実現に向けて、従前のテーマであった「本だけじゃないブックオフ」から一歩進み、「ブックオフだけじゃないブックオフグループ」、つまり「事業ポートフォリオの変革」が不可欠であると考え、中期的な事業方針としている。

(2)各事業の位置付け

国内ブックオフ事業を「深化領域」、プレミアムサービス事業、海外事業、事業開発領域を「探索領域」と位置付け、深化領域で生み出した収益・ノウハウ・人財を探索領域に投資。

基幹事業に育成することで環境変化に対応可能な事業ポートフォリオを構築する。

(同社資料より)

国内ブックオフ事業においては、損失計上という困難な時期もあったが、それを乗り越えて再び堅実な成長路線に回帰してきた。

そうした中で、基礎的なマネージメントスキル、コミュニケーションの取り方、チームビルディングや社員のモチベーション向上のため手法といった、いわば人財育成のための要諦が同社では確立することができている。

こうした優れた人財育成のノウハウを「探索領域」に導入していく。「深化領域」と「探索領域」ではビジネスモデルも異なるためチャレンジングな部分もあるが、同社の大きな強みである人財育成の仕組みを「探索領域」でも展開することで、大きな成長に繋げていく。

(3)各事業の方針

①国内ブックオフ事業

中期方針を「お客様へ最高のリユース体験を提供する」とし、「本を中核商材に地域に合わせた商材拡張」と「ブックオフを超便利に・超面白く」に取り組む。

グループの中核事業として、現状の利益水準を確保しつつ資本効率を改善し、成長事業への人財・ノウハウの輩出を継続的に行う。

顧客戦略においては来店頻度の向上、来店機会の創出、買取戦略においては体験価値の向上、顧客コストの削減、改善の継続性、デジタル戦略においてはユーザビリティの改善、商材拡張、アプリ機能の拡充に取り組む。

人財戦略においては、社員積極採用、評価基準・キャリアパスプランの多様化が重要と認識している。

(同社資料より)

◎商材

本を中核商材に地域に合わせた商材拡張を進める。

新刊書籍の販売が低迷しており、同社の書籍の売上も24年5月期通期では前年割れとなっている。ただ、書籍は年代、性別を問わず幅広い顧客が利用するため大きな顧客基盤を持った商材である。加えて、粗利率も高い。リユース業界においては、アパレル、ブランド品などそれぞれの商材において強力なカテゴリーキラーが存在するので、他社との差別化要素を考えたとき、同社にとって「書籍」は戦略的に重要な商材であると改めて認識している。

書籍獲得粗利額の維持に向け、適切な価格施策、買取利便性の向上、在庫の可視化・検索性向上を図る。

アパレル、ブランドバッグ・貴金属、トレカ・ホビー、スポーツ用品など増収基調が続いている商材は、取り扱い店舗数の増大、特化店舗パッケージの開発などで取り扱いをさらに強化する。

ブランドバッグ・貴金属の取扱いにおいて、スペシャリスト制度という社内検定制度を運用している。

ブランドバッグ・貴金属の買取においては、価格のみでなく、対応した店員の接客態度が重要な要因になることから、接客レベル及び時計・ブランドバッグの商品知識について検定試験を行い、サービスレベル向上を図っている。

(同社資料より)

◎顧客接点の強化・拡大

既存店の大型化を中心とした継続的な出店、新店舗パッケージの開発、公式スマホアプリを利用したCRM施策の強化、接客・店舗づくりの深化、商品・顧客管理のデジタル化推進などにより顧客接点の強化と拡大を図る。

|

|

(同社資料より)

24年5月末のアプリ会員数は755万人。アプリ会員数の拡大は、同社ならではの様々なサービスの利用拡大と収益増に結び付き始めている。

アプリ会員向け売上高の全売上高に占める構成比は、24年8月単月で、36%となった。22年8月の30%、23年8月の34%

から着実に向上している。アプリ会員1人当たり売上高やリピート率はアプリ導入前の無記名のカード会員時よりも大きく改善している。

キャッシュレス買取サービスや持ち込み買取サービスが好評であるほか、ネットで買いたい商品を探し、店舗で受け取る「店舗受取サービス」はその利便性の高さが評価され、店舗受取のチェーン取扱高は年間約200万件と、毎期2桁の伸びを示している。加えて、同サービスを利用して来店した顧客の3人のうち1人が、「ついで買い」を行っており、売上高拡大にも繋がっている。

アプリ会員数は、800万人超えから1,000万人達成も見えてきたが、これまで同様、単なる会員数の拡大のみでなく、充実した機能や質の高い顧客体験の提供を通じたMAU(Monthly Active Users)の拡充に注力していく。

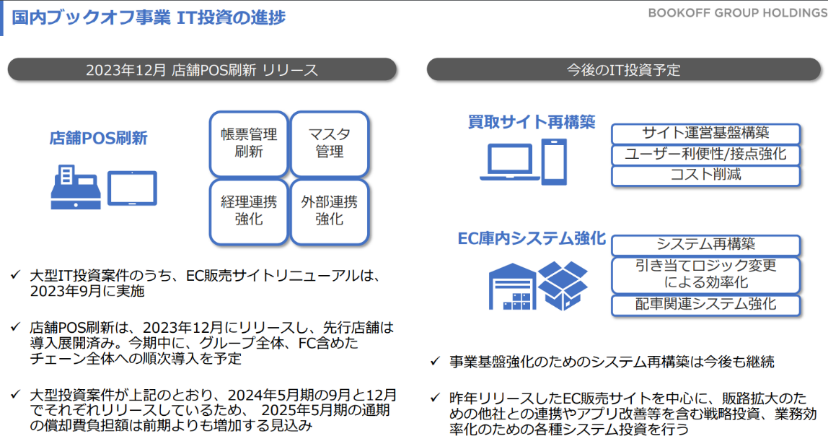

◎IT投資

(同社資料より)

大型IT投資案件のうち、EC販売サイトリニューアルは、2023年9月に実施した。店舗POS刷新は、2023年12月にリリースし、先行店舗は導入展開済みで、25年5月期中に、FC店舗も含めたグループ全体、チェーン全体への順次導入を予定している。

今後は買取サイト構築、EC庫内システム強化にも取り組んでいく。

IT投資にかかる償却費は、25年5月期、26年5月期がピークで、その後減少に向かう。

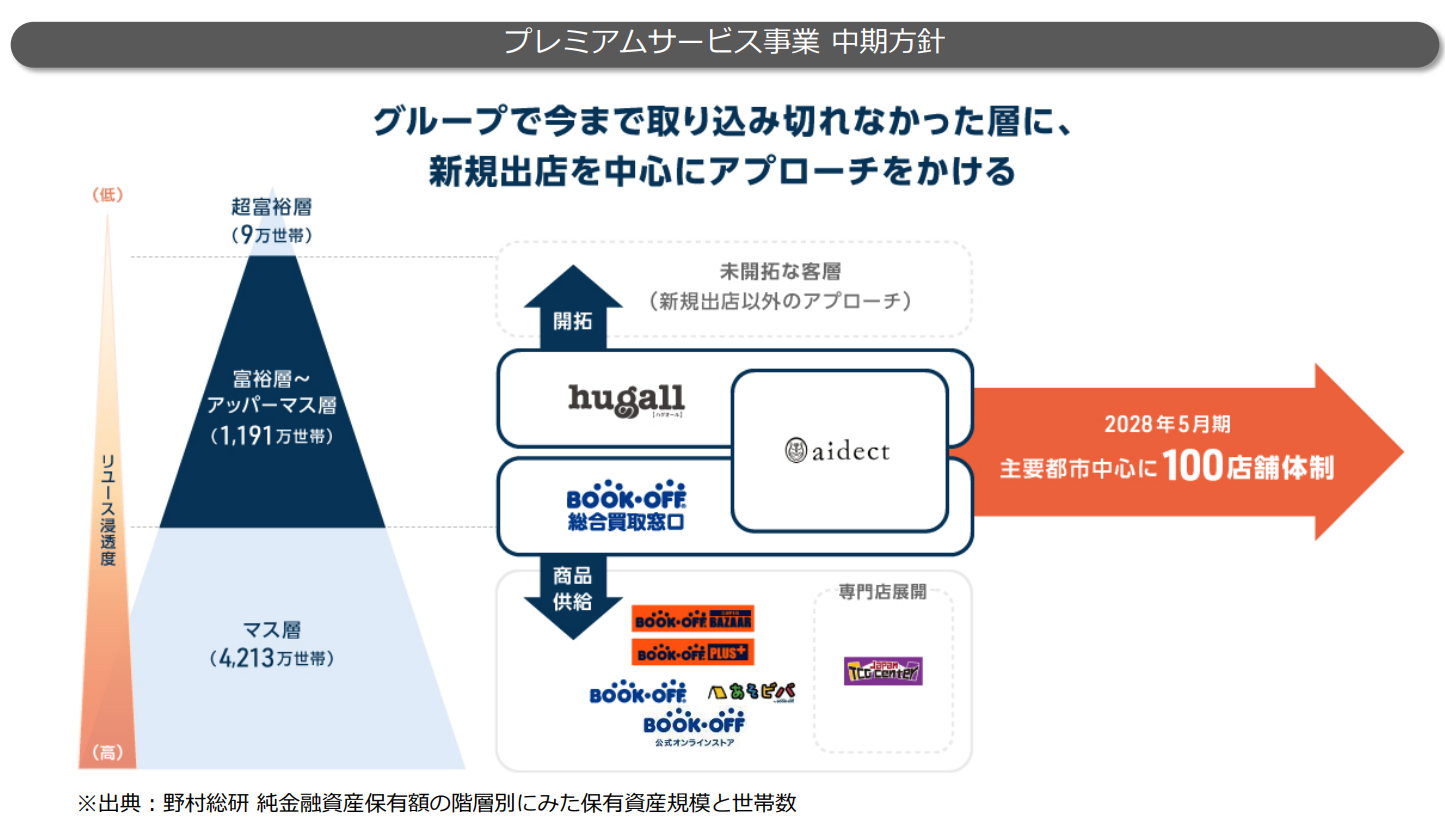

②プレミアムサービス事業

「グループで今まで取り込み切れなかった層に新規出店を中心にアプローチをかける」ことを中期方針としている。

2028年5月期までに主要都市を中心に100店舗体制を構築する。

接遇・対応力強化で競争優位性を確立するほか、新規出店に加え、富裕層の顧客開拓を目指し、百貨店の外商・不動産企業・金融系企業などアライアンスパートナーの拡大による新規出店以外でのアプローチを強化し、顧客接点を拡大する。

(同社資料より)

|

|

(同社資料より)

hugallで仕入れた商品は、大きな利幅をとることよりも単価の高い商品を迅速にキャッシュにし回転率を向上させることを重視し、主にBtoBで販売する。

BOOKOFF総合買取窓口で仕入れた商品は、主に自社ECサイトrehelloや国内ブックオフ事業のBOOKOFF SUPER BAZAARで販売する。

2023年1月にリニューアルしたECサイト「rehello(リハロ)」は、ECサイトでの取り扱い商材や機能を大幅に拡充したことで、24年5月期の取扱高は前期比39%増と、順調に拡大している。新たに顧客が「rehelloで購入検討している商品」を「指定した店舗で現物確認・購入できる」サービスである店舗お取り寄せサービスを開始した。利便性の向上による取扱高の更なる拡大を目指している。

(同社資料より)

③海外事業

マレーシア、米国ともに、積極的な出店を進める。

◎Jalan Jalan Japan

マレーシア、カザフスタンでの出店を続けるほか、新たな国への展開も検討する。

2028年5月期までに50店舗、2033年5月期までに100店舗へ拡大する計画。

カザフスタンでも日本製製品に対する信頼度・人気は高く、成長を見込んでいる。適切なリスクマネジメントを行いながら出店を進める。

◎米国

アメリカ東西海岸においてドミナント出店を続けることに加え、新たに内陸部メガシティへの展開を開始する。

2028年5月期までに30店舗、2033年5月期までに100店舗を目標としている。

(同社資料より)

出店拡大に合わせた商品供給力強化も重要な課題である。

同社グループのチェーンのみならず、他社や自治体とも連携して不用品のリユース促進を図るほか、Jalan Jalan Japanチェーンの出店拡大を通じて世の中の「すてない社会」の実現につなげる。

現在全国に6か所ある商材の仕訳を行うRヤードは、今後も増設を検討していく。

(同社資料より)

④事業開発領域

*トレーディングカード専門店事業

「Japan TCG Center」を東名阪、政令指定都市中心に積極的に出店するとともにFC展開を開始する。

成長するトレカ市場における多様なブランド展開によりグループのシェア拡大と収益化を図る。

25年5月期は4店舗の出店を計画しており、効率性や収益性を見ながら、中期的には10店舗程度までの拡大を計画している。

*CDプラ(リサイクル)事業

ゴミにしないだけでなく、自社の工夫で高い価値に変えて世の中に提案する事業へチャレンジする。

*おかたづけ事業

一都三県のほか、協力企業を増やしてサービスエリアを拡大する予定である。

できるだけゴミを減らすことで廃棄費を下げ、買取金額を作業費から引くことで顧客の期待に応える考えだ。

*新たな事業の探索

「経営理念、ミッションに通ずるものであること」「ブックオフグループの事業展開で生み出された強みを活かすことができること」「ブックオフグループで働く従業員の新たなキャリア形成につながること」という方針に基づいて、引き続き新規事業開発やM&Aを検討する。

【5-4 数値目標】

◎利益の拡大

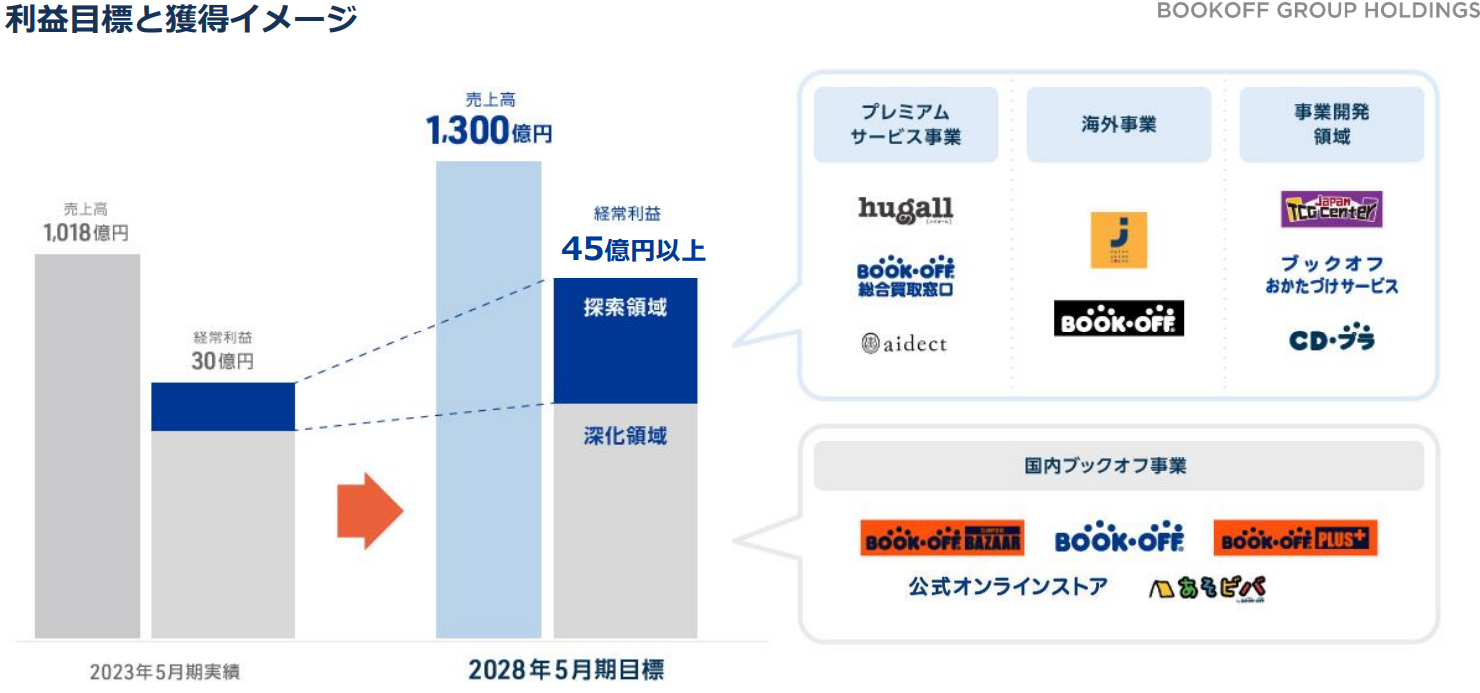

2028年5月期「売上高1,300億円、経常利益45億円以上」を目標としている。

深化領域の着実な収益獲得と、収益性の高い探索領域の利益成長によってその利益構成比を高めることで、過去最高利益(経常利益38億円)の大幅な更新を目指すとともに、連結ベースでの利益率を向上させる。

(同社資料より)

◎資本コストを意識した財務方針

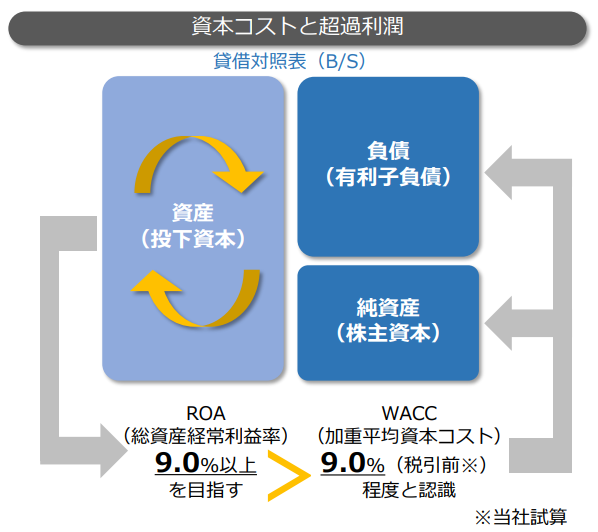

28年5月期のROAは9.0%以上を目標としている。

WACC(加重平均資本コスト)9.0%程度と資本コストを認識しており、成長事業を中心とした積極投資による過去最高益(経常利益38億円)の更新とともに、資本収益性改善による超過利潤(経済的付加価値)の創出も目指す。

*同社では事業部門のKPIとして伝統的に経常利益を用いているため、より事業部門への浸透度合いが高い経常利益を用いたROA(総資産経常利益率)をKGIに採用している。また、同社は余剰資産が比較的少ないため、ROAとROICがほぼ同数値の状態である。

(同社資料より)

6.堀内社長に聞く

堀内社長に、24年5月期決算の概要、中期経営計画の進捗、株主・投資家へのメッセージなどを伺った。

Q:24年5月期決算について、社長御自身の評価はいかがでしたか?

2028年5月期に向け、国内ブックオフ事業、プレミアムサービス事業、海外事業の3つの柱を軸に積極的な施策の実施で拡大していくという中期経営方針の初年度となる2024年5月期、各事業及び全社ともに増収増益という結果で終えることができたことには、大きな手応えを感じています。

PL(損益計算書)のみならず、キャッシュ・フローにおいても、営業キャッシュ・フローを大きく改善させることができました。

23年5月期は積極的な在庫投資の影響もありましたが、在庫回転率が低下し、営業利益25億円に対し、営業キャッシュ・フローは約2億円と低水準にとどまってしまい、大きな課題と認識していました。そこできめ細かな在庫コントロールに取り組んだ結果、24年5月期の営業キャッシュ・フローは前期比38億円増の40億円、フリーキャッシュ・フローは、23年3月期のマイナス32億円からプラスの16億円へと48億円改善させることができ、課題も解決することができました。

成長施策の大きな柱である出店についても、海外が物件契約の関係でずれ込みがあったものの、ほぼ計画通り積極的な出店を行うことができました。

Q:各事業についても簡単にコメント頂けますか?

(1)国内ブックオフ事業

書籍の売上は通期では前期比98.7%と減収でしたが、四半期ベースでは第3四半期(12-2月)、第4四半期(3-5月)と連続して100%を上回りました。

紙ベースの新刊書籍販売部数減少傾向の影響から、長期的にはダウントレンドは避けられないと見ていますが、書籍は中核商材との位置づけに変化はなく、価格政策、ネット販売、ECで注文し店舗で受け取りなど、マイナス幅の縮小を図ったこれまでの各種施策が奏功していると考えています。

インバウンド需要が好調です。24年5月期のインバウンド売上高は、コロナ禍前の3倍以上となっています。商材別には、貴金属・時計・ブランドバッグ、トレーディングカード・ホビー、ソフトメディア類が中心で、日本のアニメやキャラクター人気を背景としたトレーディングカード・ホビーを中心にインバウンド需要取り込みのための施策を磨いていきたいと考えています。

(2)プレミアムサービス事業

買取を増大させることで売上を伸ばすというモデル構築が着実に進んでいます。

新規出店も順調で、この効果が2025年5月期以降に期待できると見ています。今後も優良な物件開発に注力していきます。

(3)海外事業

アメリカ、マレーシアとも前期までの出店が寄与し順調です。マレーシアにおいては、2028年5月期の50店舗体制を見据え、商品供給体制強化のため大型倉庫の移転も実施しました。

首都アルマトイに加盟店形式で2店舗出店しているカザフスタンでは、今後の成長性を踏まえ、2024年4月に合弁会社を設立しました。まずはアルマトイにおいて直営店によるドミナントを形成し、その後、その他の主要都市においても進出する予定です。

Q:続いて中期経営方針の進捗についてお話しください。

中期経営方針の初年度としては非常に良い立ち上がりではありましたが、24年5月期末の実地棚卸において不正が発見された件について、多くの皆様にご迷惑をおかけしたことについて改めて深くお詫び申し上げたいと思います。

反省すべき点は多いのですが、調査の過程で分かってきた点としては、「個店を磨く」という方針の下、結果として属人的に個人的な利得に加え、店舗の数値目標達成を目的に実行してしまった、それを本部がモニタリングできるデータ分析ができていなかったということでした。加えて、過去の経験から不正発生防止対策も立てていたのですが、今回不正が発生した店舗では、会社全体の業績が急速に伸長しているため、業績拡大を優先し、不正発生対策のオペレーションが徹底できていなかったことも分かりました。

こうした事実を踏まえ、反省材料を財産にして、経営理念「事業活動を通じての社会への貢献・全従業員の物心両面の幸福の追求」、ミッション「多くの人に楽しく豊かな生活を提供する」、ビジョン「リユースのリーディングカンパニーになる。自信と情熱を持ち、安心して働き、成長できる会社になる。」をより強固な形で実現するために、気持ちを新たに日々邁進しています。

チェック体制強化といった新たな取り組みも加わりましたが、事業の目標、施策、出店方針などに変化はない点をまずお伝えしたいと思います。

①国内ブックオフ事業

書籍を戦略的な中核商材と位置づけています。

書籍の売上は24年5月期通期では前年割れとなっていますが、四半期ベースでは3四半期連続で前年を上回っています。書籍は年代、性別を問わず幅広い顧客が利用するため大きな顧客基盤を持った商材で、粗利率も高い商材です。ですので、引き続き前年比100%を目標に土台固めを行っていきます。

また、インバウンド需要や消費者の節約志向に的確に対応した売り場づくりによる売上拡大を基本戦略と位置づけ、商材の充実・拡張に取り組んでいきます。

24年5月末で755万人となったアプリ会員については、800万人、1000万人が見えてきた中、規模の拡大もさることながら、各種プログラムの展開による活性化を進めています。

そのために必要なIT投資も継続して行っていきます。

②プレミアムサービス事業

買取・販売とも順調で収益も拡大していますが、競合も多い分野ですので、顧客ターゲットを特定し、確実にリーチできる出店を継続できるかが持続的成長のための鍵と考えています。

多くの同業他社はマス層を対象とし、「誰から買う」ではなく「モノが集まることが重要」と考えて事業を行っていると当社では見ています。

これに対して当社では、「誰にアプローチするか」「誰をお客様とするか」を重視し、今まで取り込み切れなかった富裕層、超富裕層を対象として新規出店を中心にアプローチを進めていきます。

ただ、この対象層は出店すればご来店いただけるわけでは無いので、買取のためにはスタッフのコミュニケーション能力の向上も不可欠であり、そうした点にも注力しています。

BtoB、店頭販売に加えECという販売の手段はできていますので、富裕層にアプローチできる意識的な出店とスタッフの教育により買取を着実に拡大させていきます。

③海外事業

Jalan Jalan Japan、米国とも収益は順調に拡大しています。

Jalan Jalan Japanは、マレーシアはもとよりカザフスタンでも直営店を出店する体制が構築できましたので、商品確保を拡大させるとともに、出店スピードをさらに加速させたいと考えています。

カザフスタンの首都アルマトイは北海道と同程度の緯度に位置し冬物需要が旺盛ですので、日本からの商品供給の面でも大きなメリットが期待できます。

一方で米国は、日本のコンテンツに対する関心が高いのみでなく、一般的な中古商品に対するニーズも非常に高く、前者はアニメ専門型店舗、後者はスタンダード型店舗として出店していきます。

スタンダード型店舗では、日本同様に現地で買取り、現地で販売するという基本モデルを進めていく場合、大きな失敗を防ぐには1店ごとの店舗運営力の確認が不可欠と考えています。そのため、2033年5月期の店舗数目標はJalan Jalan Japanと同じく100店舗としていますが、2028年5月期の目標はJalan Jalan Japanの50店舗に対し、米国は30店舗としており、Jalan Jalan Japanではスピードを重視するのに対し、米国はまずは足場固めを優先しています。

足場が固まれば指数関数的に出店数を拡大させることは可能で、前24年5月期は初めてアリゾナ州に出店しましたが、西海岸、東海岸への出店拡大を継続させながらも、今後はロサンゼルスやシアトルなど大都市にも出店地域を拡大させていく考えです。

Q:ありがとうございます。では最後に株主・投資家へのメッセージをお願いいたします。

今回の不正発覚に関しては、株主・投資家の皆様を始めとした全てのステークホルダーの皆様にご迷惑をおかけし、重ねて深くお詫び申し上げます。

チェック体制の不備など、明らかになった反省材料を糧にして、中期経営方針のベースである、経営理念「事業活動を通じての社会への貢献・全従業員の物心両面の幸福の追求」、ミッション「多くの人に楽しく豊かな生活を提供する」、ビジョン「リユースのリーディングカンパニーになる。自信と情熱を持ち、安心して働き、成長できる会社になる。」をより強固な形で実現し、2028年5月期「売上高1,300億円、経常利益45億円以上」の目標達成に向け、全社一丸となって邁進してまいりますので、是非応援していただきたいと存じます。

7.今後の注目点

中心事業である国内ブックオフ事業において、書籍が堅調だ。書籍売上は24年5月期通期では前期比98.7%と減収であったが、四半期ベースでは第3四半期(12-2月)、第4四半期(3-5月)と連続して100%を上回り、25年5月期第1四半期(6‐8月)も前年同期比プラスとなっている。紙ベースの新刊書籍販売部数減少傾向の影響から、長期的にはダウントレンドは避けられないものの、書籍は中核商材との位置づけに変化はなく、価格政策、ネット販売、ECで注文し店舗で受け取りなど、マイナス幅の縮小を図ったこれまでの各種施策が奏功している。

24年5月末で755万人となったアプリ会員数の拡大も、同社ならではの様々なサービスの利用拡大と収益増に結び付き始めている。キャッシュレス買取サービスや持ち込み買取サービスが好評であるほか、ネットで買いたい商品を探し、店舗で受け取る「店舗受取サービス」はその利便性の高さが評価され、店舗受取のチェーン取扱高は年間約200万件と、毎期2桁の伸びを示している。加えて、同サービスを利用して来店した顧客の3人のうち1人が、「ついで買い」を行っており、売上高拡大にも繋がっている。

不正問題の発生を成長過程の大きな反省材料として、質を伴った更なる成長に期待したい。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

| 組織形態 | 監査等委員会設置会社 |

| 取締役 | 9名、うち社外5名(うち独立役員3名) |

◎コーポレート・ガバナンス報告書(更新日:2024年1月25日)

基本的な考え方

当社グループは、純粋持株会社であるブックオフグループホールディングス株式会社のもと、「事業活動を通じての社会への貢献」「全従業員の物心両面の幸福の追求」をグループ共通の経営理念とし、「経営の透明性・効率性の確保」「迅速な意思決定」「アカウンタビリティの充実」をコーポレート・ガバナンスの基本的な考え方としております。この考えのもと、株主をはじめお客様・従業員・取引先・地域社会等の各ステークホルダーと良好な関係を築くとともに、透明・公正かつ迅速・果断な意思決定を行うための仕組みを整え、持続的な成長及び中長期的な企業価値向上を目指してまいります。

コーポレートガバナンス・コードの各原則に対する基本方針を「コーポレートガバナンス・コードに関する当社の取り組み」にて、開示しております。

■コーポレートガバナンス・コードに関する当社の取り組み

https://www.bookoffgroup.co.jp/sustainability/governance.html

<コーポレートガバナンス・コードの各原則を実施しない理由(抜粋)>

【原則1-4】

当社は、「出資及び有価証券運用に関する規程」により、原則として政策保有目的の株式の取得を行わない方針を定めております。ただし、例外として、当社フランチャイズ・チェーン加盟企業の株式を保有することがあります。当社は取締役会にて保有株式につき検証を行い、個別の政策保有株式の意義を検証しております。

(検証内容)

□定性的項目

・取得経緯

・取引関係の有無

・保有の意義

・将来的なビジネスの可能性

・保有しない場合のリスク

・保有継続した場合のメリット・デメリット

□定量的な項目

・年間受取配当額

・株式評価損益

議決権行使については、議案の内容を精査及び直近3ヶ年の業績及び財務状況等を検証し、必要に応じて企業との対話を行い、株主価値向上に資するものか否かを判断した上で、適切に行使いたします。

<コーポレートガバナンス・コードの各原則に基づく開示(抜粋)>

【補充原則2-4①】

当社グループは、多様性の確保を含む人財育成方針、社内環境整備方針及び達成目標を定め、その実施状況と併せて自社ウェブサイト等で開示しております。

■ダイバーシティ方針(及び目標・行動計画と状況)

https://www.bookoffgroup.co.jp/sustainability/diversity.html

【補充原則3-1③】

当社は、当社グループの経営戦略の開示に当たり、サステナビリティへの取り組み及び人的資本や知的財産への投資等について、決算説明資料等で説明及び開示しております。また、当社グループの事業活動が気候変動に与える影響について、国際的に確立された開示の枠組みであるTCFD(気候関連財務情報開示タスクフォース)に基づき、自社ウェブサイト等で開示を行っております。

■気候変動への対応(TCFD)

https://www.bookoffgroup.co.jp/sustainability/tcfd.html

【原則5-1】

当社は、IR担当役員を選任し、経営企画部をIR担当部署としております。株主や投資家に対しては、決算説明会を半期に一回開催するとともに、逐次スモールミーティングや個別取材等を実施しております。また、IRポリシーを制定し、当社ウェブサイトにて開示しております。

■IRポリシー<株主との建設的な対話を促進するための方針>

https://www.bookoffgroup.co.jp/ir/policy.html

【資本コストや株価を意識した経営の実現に向けた対応】【英文開示有り】

当社は、資本コストや株価を意識した経営の実現に向けた対応として、「中期経営方針」において、資本コストの認識と資本収益性の改善を財務方針として明示し、事業ポートフォリオの変革を目指す方針を明記するとともに、事業ごとの中期のアクションプランを具体的に説明しております。

詳細については、2023年5月期決算説明資料「中期経営方針」のページをご参照ください。

■2023年5月期 決算説明資料

https://ssl4.eir-parts.net/doc/9278/tdnet/2310145/00.pdf