レイ(4317) 需要の回復に伴い好調

分部 至郎 社長 |

株式会社レイ(4317) |

|

企業情報

|

市場 |

東証スタンダード市場 |

|

業種 |

サービス業 |

|

代表取締役社長 |

分部 至郎 |

|

所在地 |

東京都港区六本木 6-15-21ハークス六本木ビル |

|

決算月 |

2月 |

|

HP |

株式情報

|

株価 |

発行済株式数 |

時価総額 |

ROE(実) |

売買単位 |

|

|

403円 |

14,328,976株 |

5,775百万円 |

13.0% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

10.00円 |

2.5% |

36.91円 |

10.9倍 |

464.97円 |

0.9倍 |

*株価は5/7終値。発行済株式数は直近短信記載の発行済株式数(自己株式を含む)。

*時価総額は5/7終値×発行済株式数。各数値は2024年2月期決算短信より。四捨五入。

業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2021年2月(実) |

7,045 |

-707 |

-496 |

-367 |

-25.68 |

5.00 |

|

2022年2月(実) |

11,051 |

929 |

1,030 |

419 |

29.27 |

10.00 |

|

2023年2月(実) |

12,450 |

1,398 |

1,401 |

715 |

49.94 |

15.00 |

|

2024年2月(実) |

11,222 |

1,152 |

1,311 |

818 |

57.30 |

15.00 |

|

2025年2月(予) |

11,700 |

700 |

785 |

520 |

36.91 |

10.00 |

*単位:百万円。予想は会社予想。当期純利益は親会社株主に帰属する当期純利益(以下、純利益については同様)。

レイの2024年2月期決算の概要と2025年2月期の見通しについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2024年2月期決算概要

3.2025年2月期業績予想

4.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 24/2期は前期比9.9%減収、17.6%営業減益。23年の国内総広告費は前年比3%増となり、デジタル化を背景としたインターネット広告費の好調や、コロナ禍で中止・小規模化したイベントの再開・規模拡大、インバウンド需要の回復に伴う各種施設における催事増加によるプロモーションメディア広告費の増加が寄与し、広告市場全体も成長した。利益面では売上総利益率は改善したものの、販管費率は増加し営業利益率が低下した。持分法投資利益が大幅に増加しており、経常利益は前期比6.4%減。前期特別損失に計上した貸倒引当金計上がなくなったこと等により親会社株主に帰属する当期純利益は前期比14.4%増。配当は、前期と同じ15.00円/株の期末配当を行う。期初の会社予想から増額した。

- 25/2期は前期比4.3%増収、39.2%営業減益を計画する。大型案件等の受注があった24/2期の反動減等があると見込んだ。しかし、インバウント需要に伴うプロモーションメディア市場の回復、エンターテインメント関連市場も引き続き堅調な推移を見込んでおり、増収を予想する。利益面においては、昨今の物価高の影響等による人件費や外注単価の上昇、経費の高騰による影響を受け、減益を見込む。配当は、前期より5.00円減配の10.00円/株の期末配当を予定。

- 24/2期は1月の3Q決算発表時の上方修正後の予想も大きく上回った。前期に特需があった反動により減収減益となったものの無難に着地したといえるだろう。ただし、25/2期予想は増収ながらも2桁営業減益予想となりやや残念な印象だ。物価や賃金の高騰が背景にある模様だが、ここは是非価格転嫁を進めていきたいところ。会社予想は保守的と見ても良いだろう。株価は低調、バリュエーションは低位でPBRは1倍を大きく割り込んでいる。低位にとどまるバリュエーションの見直しに繋げたいところである。

1.会社概要

セールスプロモーション(SP)やテレビコマーシャル(TVCM)等の、企画、制作、プロモーション、更にはイベントまでをカバー。ポストプロダクション(編集スタジオ)機能や映像機器を保有し、実制作部隊を備える事で、顧客ニーズに合った総合的な提案やサービスができる事が強み。グループは、同社と(株)クレイ、(株)マックレイの連結子会社2社。

【経営理念】

・ 会社はステージ、社員をアクター、経営者を演出家、そしてお客様と株主の皆様を観客と、置き換えることができると考えております。

・ 最先端のステージ(会社)で、アクター(社員)、演出家(経営者)全員が、それぞれプロ意識に徹し、十分にその実力を発揮し、多くの観客(お客様と株主の皆様)から拍手をいただくことは大変素晴らしく、当社グループの理想とするところです。

・ 当社グループは、その理想の下、常に会社組織、投資機材の一層の拡充、最先端化と全社員の絶え間ない質的向上を経営の基本方針としております。

同社は、小さなベンチャー企業から発展し、広告、プロモーションや番組等の映像制作ビジネスを立ち上げてきた。その発展を支えてきたのは上記の経営理念である。この経営理念の下、強みであるデジタル映像制作加工技術及びデジタル映像演出技術を活かせる市場機会への俊敏な取り組み、そして市場より得られたリターンをデジタル技術に再投資する事で能力を高め、その高められた能力を基に新たな市場機会に挑戦する、という不断のイノベーションを経営戦略として推進している。

【経営方針】

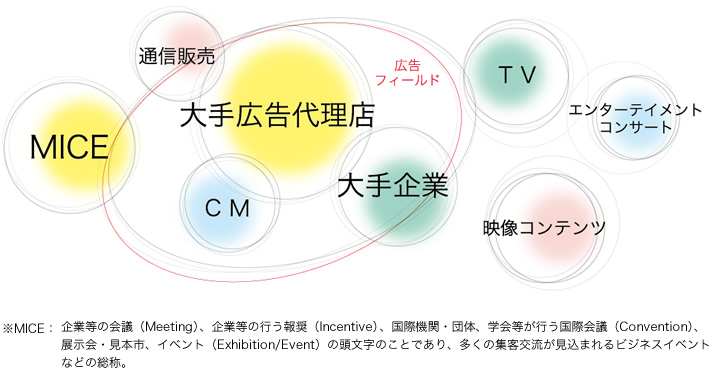

同社は現在の立ち位置を、次の30年に向けた第二の創業と位置付けており、キーワードとして「100億をベースにさらなる躍進」を掲げている。現在、大手広告代理店からの直接・間接(制作会社経由)の受注が全体の50%を占めており、残りの50%は直接取引によるもの。次の30年に向けた企業創造では、深耕と領域拡大で大手広告代理店向けビジネスの拡大を図りつつ、エンターテイメントやMICE関連の売上構成比を引き上げていく(広告主からの直接受注や学会関連のビジネスの拡大)。また、業界再編を顧客フィールドの拡大につなげるべくM&Aの可能性も探っていく。

【事業セグメント】

事業は、SPやTVCM等の企画制作を行う広告ソリューション事業と保有する各種映像インフラを活用した実制作やデジタル映像機材のレンタルを行うテクニカルソリューション事業に分かれる。同社グループは、企画制作領域と実制作領域をカバーする事で一貫したサービスを提供できる事が強みだ。テクニカルソリューション事業の全売上高の10%が広告ソリューション事業向けの内部売上であり、90%が顧客向けの売上である。

20/2期の売上構成比は、それぞれ50.2%、49.8%。連結調整前利益の構成比は、それぞれ39.4%、60.6%だった。新型コロナ感染拡大の影響を特にテクニカルソリューション事業で大きく受けた。このため、売上構成比は21/2期にそれぞれ59.2%、40.8%となり、22/2期にはそれぞれ62.5%、37.5%となった。新型コロナの影響が軽微になった23/2期はそれぞれ58.4%、41.6%、24/2期は47.9%、52.1%とテクニカルソリューション事業の構成比が高まっている。連結調整前利益の構成比はそれぞれ45.1%、54.9%。

広告ソリューション事業

広告代理店や一般企業の広告部門を主な取引先とする。企業のSP、キャンペーン、イベント、展示会、ショールーム等の企画制作・運営を手掛けるSP・イベント部門とTVCMの企画制作を行うTVCM部門に分かれ、同社と(株)クレイが事業を手掛けている。人的パワーが中心となるビジネス。

尚、広告の制作は、クライアント及び広告代理店が方向性や戦略を決定し、戦略に基づいて企画・制作会社が詳細な実施計画を立案し、実制作作業を各種業者に発注する。上場同業社としては、SP・イベント部門でテー・オー・ダブリュー(4767)、TVCM部門で東北新社(2329)を挙げる事ができる。

|

SP・イベント部門 |

TVCM部門 |

| ・各種プロモーション、イベント等の企画制作

・展示会、博覧会、ショールーム等の企画制作 ・印刷物、デザイン、プレミアム商品等の企画制作 ・Web等のデジタルプロモーションの企画制作 |

・TVCM等の企画制作

・通販番組を含むダイレクト広告の企画制作 ・ミュージックPV等の企画制作 ・イベント、ショールーム等の映像の企画制作 |

テクニカルソリューション事業

各種制作プロダクションやエンターテインメントの主催者等を主な取引先とする。広告ソリューション事業が提案する企画制作を実現する事業だが、24/2期はグループ外への売上が全体の89%を占め、広告ソリューション事業向けの社内売上は11%にとどまる。イベント、展示会、コンサート、学会、会議等で使われる映像システム、特殊演出システム、ビジネスプレゼンテーション機器等のレンタル・オペレーションサービスを行う映像機器レンタル部門と、デジタル映像を中心に各種映像(テレビコマーシャル・番組等)の編集及びDVD・ブルーレイディスク・CG制作等を行うポストプロダクション部門に分かれている。機材と人的パワーが中心となるビジネス。広告ソリューション事業と同じく請負事業で、主に制作会社から受注しているが、設備の償却負担がコストに占める割合が大きく、各種機材の稼働率が利益面での課題となる。上場同業社としては、映像機器レンタル部門でヒビノ(2469)、ポストプロダクション部門でIMAGICA GROUP(6879)を挙げる事ができる。

|

映像機器レンタル部門 |

ポストプロダクション部門 |

| ・MICE、コンサート等での大型映像機器のレンタル、オペレーション

・ライブ中継、撮影、ネットワーク配信 ・ホテル、会議施設、ショールーム等への映像機器販売および運営サポート |

・CM、TV番組等の映像デジタル編集、MA(ミュージックオーディオ)制作

・CM等の撮影、デジタルアーカイブ ・CG、各種映像制作の技術サポート ・Blu-ray / DVDのオーサリング、制作全般 |

【主な顧客フィールド】

|

※MICE 企業等の会議(Meeting)、企業等の行う報奨(Incentive)、国際機関・団体、学会が行う国際会議(Convention)、及び展示会・見本市、イベント(Exhibition/Event)の頭文字をとったもの。多くの集客交流が見込まれるビジネスイベントなどの総称。 |

(同社HPより)

広告フィールドに軸足を置いて事業を展開しているため、大手広告代理店向けの売上(直接及び制作会社経由の間接)が多いものの(広告代理店との取引は大手広告代理店のみ)、かつては6割を占めていたが現在は3-4割程度。代わって大手企業からの直接受注などの構成比が増加している。今後も深耕と領域拡大で大手広告代理店向けビジネスを拡大させつつ、一般企業等の広告主からの直接受注やMICE関連ビジネスの売上構成比を引き上げていく考え。

【強み ワンパッケージサービス】

同社の強みは、制作領域と技術領域を持つ事で、映像、イベント、クリエイティブ、そしてプロモーションという4つの異なる領域をカバーし、顧客ニーズに合った総合的な提案ができる事。広告ソリューションで培ってきた企画制作力と、 IT・デジタル・映像を強みとしたテクニカルソリューションを駆使して、顧客の様々なニーズに、どの立ち位置からでも、どの段階からでも柔軟にサポートしていく。

2.2024年2月期決算概要

(1)連結業績

|

|

23/2期 |

構成比 |

24/2期 |

構成比 |

前期比 |

会社予想 |

予想比 |

|

売上高 |

12,450 |

100.0% |

11,222 |

100.0% |

-9.9% |

11,000 |

+2.0% |

|

売上総利益 |

4,149 |

33.3% |

3,789 |

33.8% |

-8.7% |

– |

– |

|

販管費 |

2,751 |

22.1% |

2,636 |

23.5% |

-4.2% |

– |

– |

|

営業利益 |

1,398 |

11.2% |

1,152 |

10.3% |

-17.6% |

900 |

+28.1% |

|

経常利益 |

1,401 |

11.3% |

1,311 |

11.7% |

-6.4% |

1,000 |

+31.2% |

|

当期純利益 |

715 |

5.7% |

818 |

7.3% |

+14.4% |

600 |

+36.4% |

*単位:百万円、会社予想は24年1月時点の予想。

*数値には(株)インベストメントブリッジが参考値として算出した数値が含まれており、実際の数値と誤差が生じている場合があります(以下同じ)。

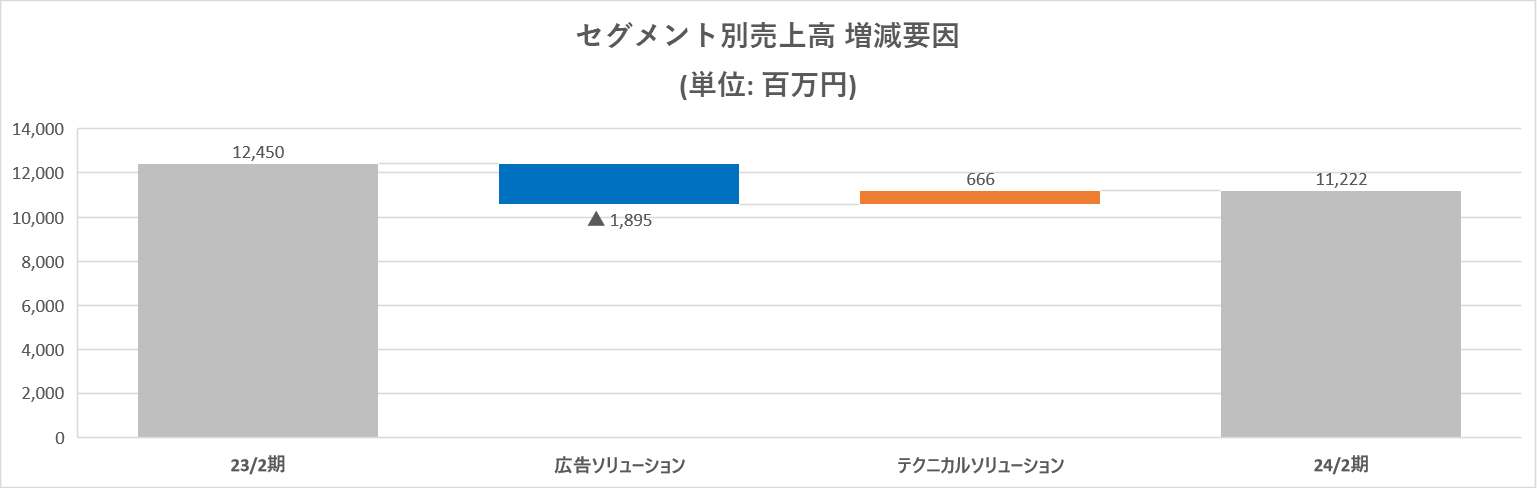

前期比9.9%の減収、17.6%の営業減益

売上高は前期比9.9%減の112億22百万円。国内経済は、各種政策の効果もあって、緩やかな回復が続くことが期待されるものの、世界的な金融引き締めに伴う影響や、海外景気の下振れが国内景気を下押しするリスク、物価上昇、金融資本市場の変動等の影響に対する懸念もあり、先行き不透明な状況が続いている。広告業界においては、23年の国内総広告費は前年比3%増の7兆3,167億円(電通発表による)となり、デジタル化を背景としたインターネット広告費の好調や、コロナ禍で中止・小規模化したイベントの再開・規模拡大、インバウンド需要の回復に伴う各種施設における催事増加によるプロモーションメディア広告費の増加が寄与し、広告市場全体も成長した。テクニカルソリューション事業は2桁増収となったものの、広告ソリューション事業が前期の大型展示会・イベント案件の反動により減収となった。

営業利益は前期比17.6%減の11億52百万円。売上総利益率は改善したものの、販管費率は増加し営業利益率が前期11.2%から10.3%に低下した。テクニカルソリューション事業では営業利益率が改善して大幅増益となったが、広告ソリューション事業は営業利益率も低下して大幅減益となった。持分法投資利益が大幅に増加しており、経常利益は前期比6.4%減の13億11百万円。前期特別損失に計上した貸倒引当金計上がなくなった反面、第三者調査委員会による過年度決算訂正関連費用を特別損失として計上したこと等により親会社株主に帰属する当期純利益は前期比14.4%増の8億18百万円となった。

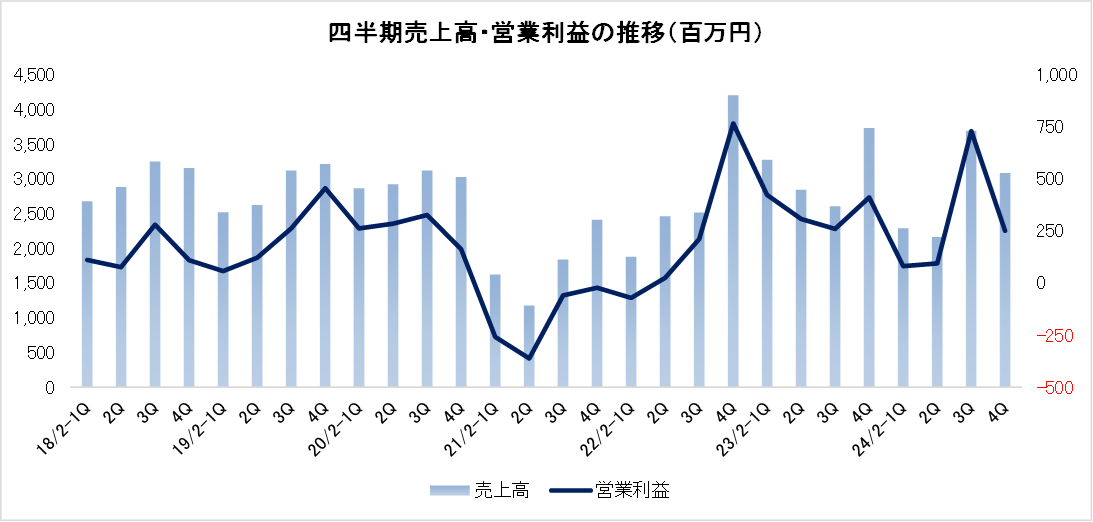

売上高、営業利益の四半期毎の推移は下表の通り。22/2期4Q(12-2月)までは、21/2期2Q(6-8月)をボトムとした回復基調が続いていたが、23/2期以後は一旦ピークアウトした状況にあった。しかし、24/2期3Q(9-11月)には売上・営業利益とも大きく伸ばした。4Qは勢いが減速。

配当は、前期と同じ15.00円/株の期末配当を行う。期初の会社予想10.00円/株からは増額した。

(2)セグメント別動向

|

|

23/2期 |

構成比 |

24/2期 |

構成比 |

前期比 |

|

広告ソリューション |

7,274 |

58.4% |

5,379 |

47.9% |

-26.0% |

|

テクニカルソリューション |

5,176 |

41.6% |

5,842 |

52.1% |

+12.9% |

|

連結売上高 |

12,450 |

100.0% |

11,222 |

100.0% |

-9.9% |

|

広告ソリューション |

856 |

11.8% |

435 |

8.1% |

-49.1% |

|

テクニカルソリューション |

1,089 |

21.0% |

1,414 |

24.2% |

+29.8% |

|

調整額 |

-546 |

– |

-696 |

– |

– |

|

連結営業利益 |

1,398 |

11.2% |

1,152 |

10.3% |

-17.6% |

*単位:百万円

*セグメント利益の構成比にはセグメントごとの利益率を表記。連結営業利益の構成比には連結営業利益率を表記。

*株式会社インベストメントブリッジが開示資料を基に作成。

広告ソリューション事業

売上高53億79百万円(前期比26.0%減)、営業利益4億35百万円(同49.1%減)。

TVCM部門の業績は堅調に推移している。SP・イベント部門においては、前期に大型の展示会・イベント案件等の計上もあったことから、前期には及ばないものの堅調な結果となった。

テクニカルソリューション事業

売上高58億42百万円(前期比12.9%増)、営業利益14億14百万円(同29.8%増)。

ポストプロダクション部門の業績は若干低調に推移した。映像機器レンタル部門においては、コンサート、展示会・イベント案件を中心に大型映像機材の稼働も堅調であり、業績は好調に推移した。

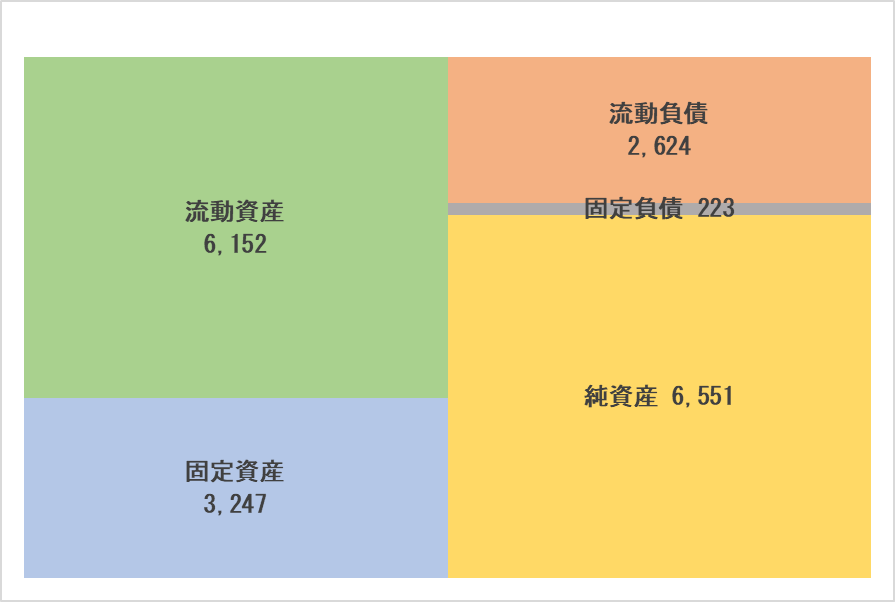

(3)財政状態及び

キャッシュ・フロー(CF)

財政状態

|

|

23年2月 |

24年2月 |

23年2月 |

24年2月 |

|

|

現預金 |

3,139 |

2,830 |

仕入債務 |

742 |

893 |

|

売上債権 |

2,979 |

2,850 |

未払法人税・消費税等 |

751 |

229 |

|

たな卸資産 |

213 |

262 |

未払金・未払費用 |

370 |

275 |

|

流動資産 |

6,603 |

6,152 |

賞与引当金 |

262 |

304 |

|

有形固定資産 |

2,503 |

2,684 |

有利子負債(うちリース債務) |

1,293(348) |

1,015(235) |

|

無形固定資産 |

25 |

18 |

負債 |

3,537 |

2,848 |

|

投資その他 |

449 |

545 |

純資産 |

6,045 |

6,551 |

|

固定資産 |

2,979 |

3,247 |

負債・純資産合計 |

9,582 |

9,399 |

*単位:百万円

*株式会社インベストメントブリッジが開示資料を基に作成。

24/2期末の総資産は前期末比(以下同)1億83百万円減少し、93億99百万円となった。

流動資産は4億51百万円減少し、61億52百万円となった。主な要因は、現預金の減少3億8百万円、売上債権の減少1億28百万円によるもの。

固定資産は2億68百万円増加し、32億47百万円となった。主な要因は、機械装置及び運搬具(純額)の増加2億85百万円、リース資産(純額)の減少1億1百万円、投資有価証券の増加74百万円によるもの。

負債合計は6億88百万円減少し、28億48百万円となった。

流動負債は6億48百万円減少し、26億24百万円となった。主な要因は、仕入債務の増加1億51百万円、短期借入金の減少1億40百万円、リース債務の減少76百万円、未払金の減少97百万円、未払消費税等の減少91百万円、未払法人税等の減少4億30百万円によるもの。

固定負債は40百万円減少し、2億23百万円となった。主な要因は、長期リース債務の減少36百万円によるもの。

純資産合計は5億5百万円増加し、65億51百万円となった。主な要因は、利益剰余金の増加6億3百万円増加によるもの。

自己資本比率は69.7%となった(前期末63.1%)。

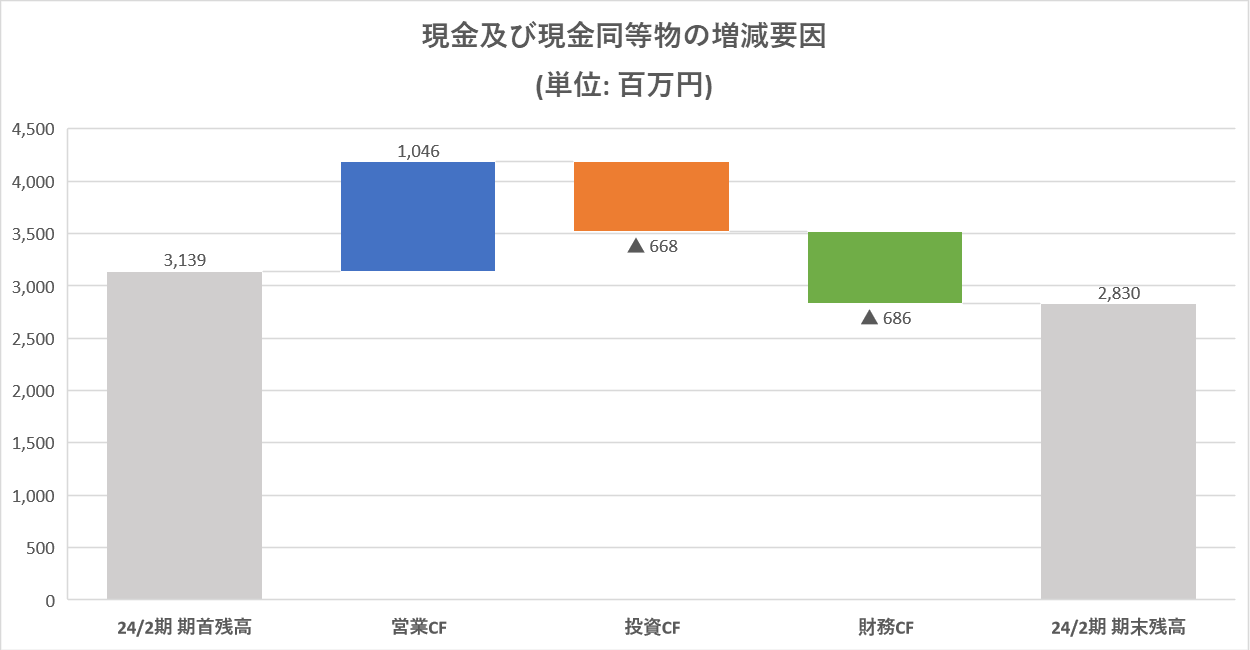

キャッシュ・フロー(CF)

|

23/2期 |

24/2期 |

前期比 |

||

|

営業キャッシュ・フロー |

721 |

1,046 |

+325 |

+45.1% |

|

投資キャッシュ・フロー |

-170 |

-668 |

-498 |

– |

|

フリー・キャッシュ・フロー |

550 |

377 |

-173 |

-31.4% |

|

財務キャッシュ・フロー |

-1,018 |

-686 |

+331 |

– |

|

現金及び現金同等物期末残高 |

3,139 |

2,830 |

-308 |

-9.8% |

* 単位:百万円

*株式会社インベストメントブリッジが開示資料を基に作成。

24/2期末の現金及び現金同等物は前期末比3億8百万円減少し、28億30百万円となった。

営業CFは10億46百万円の収入。主な収入要因は、税金等調整前当期純利益の計上12億17百万円、減価償却費の計上4億58百万円、過年度決算訂正関連費用の計上93百万円、売上債権の減少1億27百万円、仕入債務の増加1億51百万円。主な支出要因は貸倒引当金の減少59百万円、持分法による投資利益の計上70百万円、過年度決算訂正関連費用の支払額93百万円、法人税等の支払額8億21百万円によるもの。

投資CFは6億68百万円の支出となった。主な支出要因は有形固定資産の取得による支出6億62百万円によるもの。

財務CFは6億86百万円の支出となった。主な支出要因は、長短借入金の純減少額1億65百万円、リース債務の返済による支出1億89百万円、自己株式の取得による支出1億17百万円、配当金の支払額2億14 百万円によるもの。

3.2025年2月期業績予想

連結業績

|

|

24/2期 実績 |

構成比 |

25/2期 予想 |

構成比 |

前期比 |

|

売上高 |

11,222 |

100.0% |

11,700 |

100.0% |

+4.3% |

|

営業利益 |

1,152 |

10.3% |

700 |

6.0% |

-39.2% |

|

経常利益 |

1,311 |

11.7% |

785 |

6.7% |

-40.1% |

|

親会社株主に帰属する当期純利益 |

818 |

7.3% |

520 |

4.4% |

-36.4% |

*単位:百万円

前期比4.3%の増収、39.2%営業減益を見込む

25/2期は売上高が前期比4.3%増の117億円、営業利益は同39.2%減の7億円を計画する。大型案件等の受注があった24/2期の反動減等があると見込む。しかし、インバウント需要に伴うプロモーションメディア市場の回復、エンターテインメント関連市場も引き続き堅調な推移を見込んでおり、増収を予想する。利益面においては、昨今の物価高の影響等による人件費や外注単価の上昇、経費の高騰による影響を受け、減益を見込む。

配当は、前期より5.00円減配の10.00円/株の期末配当を予定。

4.今後の注目点

24/2期は1月の3Q決算発表時の上方修正後の予想も大きく上回った。前期に特需があった反動により減収減益となったものの無難に着地したといえるだろう。ただし、25/2期予想は増収ながらも2桁営業減益予想となりやや残念な印象だ。物価や賃金の高騰が背景にある模様。人的パワーが同社の収益を支えているだけに、このところ話題となっている賃金の上昇にはついていかざるを得ないともいえそうだ。ここは賃金上昇と同時進行で進んでいるサービス価格上昇の流れに乗り、是非価格転嫁を進めていきたいところである。期初の段階から価格転嫁を織り込むのは難しいことから、会社予想は保守的と見ても良いだろう。24/2期の期初の会社予想営業利益は25/2期と同じ7億円だったが、上方修正を経て着地は期初予想を65%上回った。今回も同様となる可能性はある。

決算発表後に株価は下落しバリュエーションは低位にとどまり、PBRは1倍を大きく割り込んでいる。同社は23/2期に従業員による会社資金の詐取行為等が判明した。独立した第三者から構成される第三者調査委員会を設置し、調査を行うなど24/2期はその対応にも追われていた。低位にとどまるバリュエーションの見直しに繋げたいところである。

<参考:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

| 組織形態 | 監査役設置会社 |

| 取締役 | 5名、うち社外1名 |

| 監査役 | 3名、うち社外2名 |

◎コーポレート・ガバナンス報告書

更新日:2023年7月3日

<基本的な考え方>

当社は、株主をはじめとした全てのステークホルダーの皆様の信頼に応え、継続的な企業価値の向上と健全で透明性が高く、環境の変化に柔軟に対応できる経営を重要な課題と位置付け、経営効率の更なる向上を図りつつ、業務遂行の意思決定機関である取締役会、経営会議の充実、コンプライアンス遵守等、コーポレート・ガバナンスの強化に向けた取組みを推進しております。また、企業活動の展開にあたり、法令を遵守し、社会倫理に従って行動するという観点から、当社グループの役員及び従業員の基本的な行動の規範を定めた「レイグループ行動規範」を策定し、役員、従業員に遵守、徹底を図っております。

<実施しない主な原則とその理由>

【補充原則 1-2-4.議決権の電子公使のための環境作り、招集通知の英訳】インターネットによる議決権行使は、当社は株主数が多くないため、郵送、出席により十分な議決権行使が行われていると判断しており、他社の状況を踏まえ、今後検討していきます。また、招集通知の英訳については海外投資家比率及び総株主数等を踏まえて現時点では実施しておりません。今後は、海外投資家・機関投資家比率に留意しつつ、必要に応じて株主の皆様の利便性に配慮した対応を検討してまいります。

【補充原則 2-4-1.管理職への登用等における多様性の確保の考え方と自主的かつ測定可能な目標】当社では、従業員が当社の成長を支える重要な存在であるとの認識にたち、多様な人材が仕事と家庭を両立し、最大限の能力を発揮できる職場環境や企業風土の醸成に取り組んでおります。上記の考えのもと当社では、管理職への登用等に当たっては、年齢、性別や社歴等では区分せず、意欲と能力のある従業員が平等に機会を得られるよう環境を整備しております。そのため、当社グループの発展に貢献できる人材の採用に注力しております。現在では、測定可能な目標はございませんが、今後検討してまいります。

【補充原則3-1-3.サステナビリティについての取組みの開示】当社は、社会・環境問題をはじめとするサステナビリティー(持続可能性)を巡る課題について、「レイグループ 行動規範」を定め、適切な対応を行っております。なお、当社では市場動向が不透明等の理由により中期的な業績予想等を公表することは、必ずしもステークホルダーの適切な判断に資するものではないと考えていることから中期経営計画を開示しておりません。そのため、人的資本や知的財産への投資等についても開示しておりません。今後につきましても、情報の有用性を十分に検討したうえで、中期経営計画の開示要否と合わせ、人的資本や知的財産への投資等についての開示要否を検討してまいります。また、当社は、ホームページに社長挨拶として、優れたデジタル映像演出技術および最先端のデジタル映像制作技術をもとに、それが活かせる市場機会の発見と俊敏な取り組みを行い、市場から得られたリターンを再び高度な目利きをもって最新技術に投資をすることを記載(https://www.ray.co.jp/about/greeting/)しており、このような取り組みを通じ、SDGsの一つである、「目標8経済成長と雇用」への対応を進めてまいります。

【補充原則 4-1-2.中長期経営計画の実現への努力と未達時対応】当社は、中期経営計画を策定し、随時その進捗状況を確認し、目標達成に向け取り組んでおります。また、中期経営計画の見直しを毎年行うローリング方式を採用しております。ローリングを行う際の初年度の単年度利益計画は、各部門の詳細な積上げにより策定しており、月別に管理し、月次決算に基づいて統制しております。しかしながら、当社は市場動向が不透明等の理由により中期的な業績予想等を公表することは、必ずしもステークホルダーの適切な判断に資するものではないと考えております。このため、中期的な数値目標等は公開しておりません。

【補充原則4-1-3.最高経営責任者等の後継者計画の監督】当社の取締役会は、現在、代表取締役社長の後継者の計画については、具体的な監督は実施しておりません。また、社歴や代表取締役の年齢等を踏まえ、喫緊の課題として後継者の育成計画について取締役会で具体的な議論は行っておりませんが、今後、その具体的なあり方について検討してまいります。なお、最高責任者である代表取締役については、人格・知識・経験・能力を勘案し、その時々の当社を取り巻く状況や対処すべき課題に応じて、最適と考える人物を取締役会で選定することとしております。

【原則4-8.独立社外取締役の有効な活用】当社では、社外監査役1名を独立役員として登録しております。独立社外取締役の選任につきましては、当社の規模、当社取締役会の規模、適切な候補者の確保の困難性等の諸事情に鑑み、現時点では選任しておりません。今後当社を取り巻く環境の変化により、独立社外取締役を増員する必要性が発生した場合には、候補者の選定を検討してまいります。

【補充原則 4-10-1.任意の諮問委員会の設置による指名・報酬などに関する独立社外取締役の関与・助言】当社は、独立取締役は選任しておりませんが、社外取締役は1名選任しており、当社事業領域に関する知見を活かして、取締役会や各取締役へ意見を述べるとともに、必要に応じて助言を行っております。任意の諮問機関としての委員会は設置しておりませんが、現時点では、取締役会の場において、社外取締役から適切な関与・助言を得られていると考えております。

【原則 5-2.経営戦略や経営計画の策定・公表】当社は、中期経営計画を公表しておりません。しかし、株主総会等を通じて、株主に対して、当社の資本コストを的確に把握した上で、収益計画や資本政策の基本的な方針を示すとともに、収益力・資本効率等に関する基本的方針および目標達成に向けた事業ポートフォリオの見直しや、設備投資・人材投資等を含む具体的な施策を説明しております。また、事業計画については、当社の業績、社会情勢および経済情勢の変化等を踏まえ、当該計画に変更が生じた際には、株主総会等において株主に説明を行うこととしております。なお、中期経営計画も株主に対するコミットメントの一つであるとの認識に立ち、取締役会において、引き続き中期経営計画の公表について検討してまいります。【補充原則 5-2-1.事業ポートフォリオに関する基本的な方針や見直しの状況】当社では、事業内容や経営戦略、経営方針等について有価証券報告書に記載しておりますが、原則5-2に記載の通り中期経営計画は公表しておらず、事業ポートフォリオの基本方針等についても説明は行っておりません。現在、経営環境等も慎重に見極めながら、経営方針や事業ポートフォリオの見直し等について取締役会で協議・検討を重ねており、当社としての方針を明確に示せるタイミングで、中期経営計画の公表についても検討してまいります。

<コーポレートガバナンス・コードの各原則に基づくおもな開示>

【原則 1-4.いわゆる政策保有株式】当社は、事業提携や取引関係の強化、情報収集の観点から、当社の中長期的な企業価値の向上に資すると判断される株式を政策保有株式として保有することがあります。保有の合理性の検証にあたっては、保有目的の適正性、保有先企業との取引関係等を確認し、毎年取締役会において保有の適否を検証しております。また、同株式に係る議決権の行使は、議案が保有方針に適合するかを総合的に勘案して判断します。

【原則 2-6.企業年金のアセットオーナーとしての機能発揮】当社は、確定拠出年金制度を導入しており、アセットオーナーとして企業年金の積立金の運用に関与しておりませんが、制度の運営担当部門においては、委託先運営管理機関である証券会社や信託銀行等から情報を入手し、運用商品の選定や従業員に対する資産運用に関する教育実施等を行ってまいります。

【補充原則 4-1-1.取締役会から業務執行取締役に対する委任範囲の概要】当社は、「取締役会規程」を制定し、法令等に準拠して取締役会で審議する内容を取締役会に付議すべき事項として定めております。また、「職務権限規程」を定め、経営陣が執行できる範囲を明確にしており、組織変更等に応じて、常に見直しがなされる仕組みを構築しております。取締役会は原則毎月1回開催し、会社の重要な業務執行の決定を行うとともに業績の進捗についても論議し対策等を検討しております。

【原則 5-1.株主との建設的な対話に関する方針】当社の株主との対話については、総務部が対応して、タイムリーに情報を開示すると共に、投資家との面談の実施やメールなどによる株主・投資家からの問い合わせに対応するなどの様々な機会を通じて株主等との建設的な対話の機会を持つように努めております。当社経営方針、企業の成長戦略にかかる取組みついて理解を得るよう努めるとともに、株主等の声に耳を傾け、資本提供者等の目線からの経営分析や意見を吸収及び反映し、当社の持続的な成長と中長期的な企業価値向上に取り組んでおります。

東証コーポレート・ガバナンス情報サービス:https://www2.jpx.co.jp/tseHpFront/CGK010010Action.do?Show=Show