増収増益見込み 中期経営計画 高成長に注目

樋口 敦士 会長 |

水島 育大 社長 |

Hamee株式会社(3134) |

|

企業情報

|

市場 |

東証スタンダード市場 |

|

業種 |

小売業(商業) |

|

代表取締役会長 |

樋口 敦士 |

|

代表取締役社長 |

水島 育大 |

|

所在地 |

神奈川県小田原市栄町2-12-10 Square O2 |

|

決算月 |

4月 |

|

HP |

株式情報

|

株価 |

発行済株式数(期末) |

時価総額 |

ROE(実) |

売買単位 |

|

|

1,161円 |

16,286,400株 |

18,908百万円 |

11.9% |

100株 |

|

|

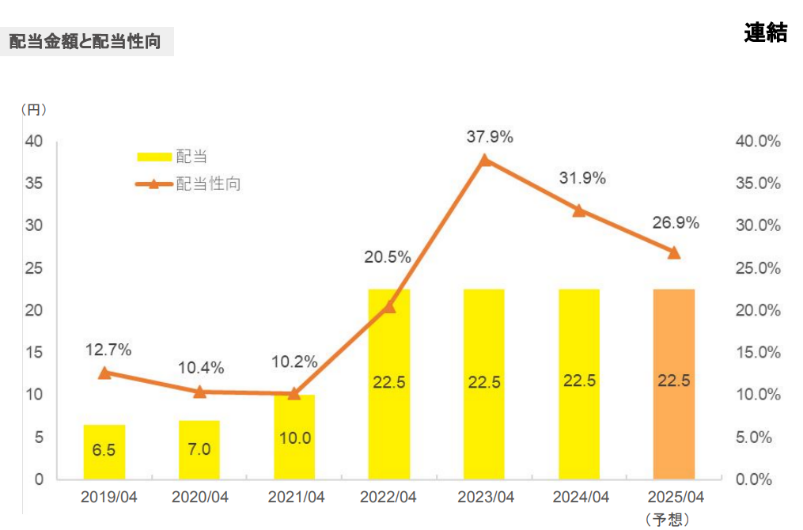

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

22.50円 |

1.9% |

83.69円 |

13.9倍 |

631.69円 |

1.8倍 |

*株価は6/26終値。各数値は24年4月期決算短信より。

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2021年4月(実) |

12,363 |

2,179 |

2,148 |

1,556 |

98.38 |

10.00 |

|

2022年4月(実) |

13,413 |

2,202 |

2,329 |

1,743 |

109.72 |

22.50 |

|

2023年4月(実) |

14,038 |

1,271 |

1,399 |

945 |

59.44 |

22.50 |

|

2024年4月(実) |

17,612 |

1,917 |

2,018 |

1,121 |

70.45 |

22.50 |

|

2025年4月(予) |

19,745 |

2,084 |

2,051 |

1,362 |

83.69 |

22.50 |

* 予想は会社予想。単位:百万円、円。当期純利益は親会社株主に帰属する当期純利益。以下、同様。

Hamee(株)の2024年4月期決算概要、2025年4月期業績予想、中期経営計画などについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2024年4月期決算概要

3.2025年4月期業績予想

4.中期経営計画2024/4期~2026/4期

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

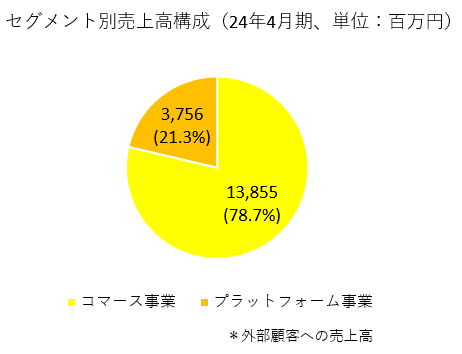

- 24年4月期の売上高は前期比25.5%増の176億12百万円。コマースセグメント、プラットフォームセグメントとも2桁の増収。営業利益は同50.8%増の19億17百万円。増収に伴い売上総利益は同28.2%増加し、粗利率も同1.3%改善。広告宣伝費など販管費も同24.2%増加したがこれを吸収した。両事業健闘した結果、売上・利益とも修正予想を上回った。

- コマース事業では、ゲーミングアクセサリー事業、コスメティクス事業、グローバル事業が大幅増収で収益も大きく改善。プラットフォーム事業では、ネクストエンジンの契約社数、導入店舗数、ARPUが順調に拡大した。

- 25年4月期の売上高は前期比12.1%増の197億45百万円、営業利益は同8.7%増の20億84百万円の予想。コマース事業は2桁の増収増益で業績を牽引。プラットフォーム事業も増収増益を見込んでいる。配当は、前期と同じく22.50円/株を予定。予想配当性向は26.9%。

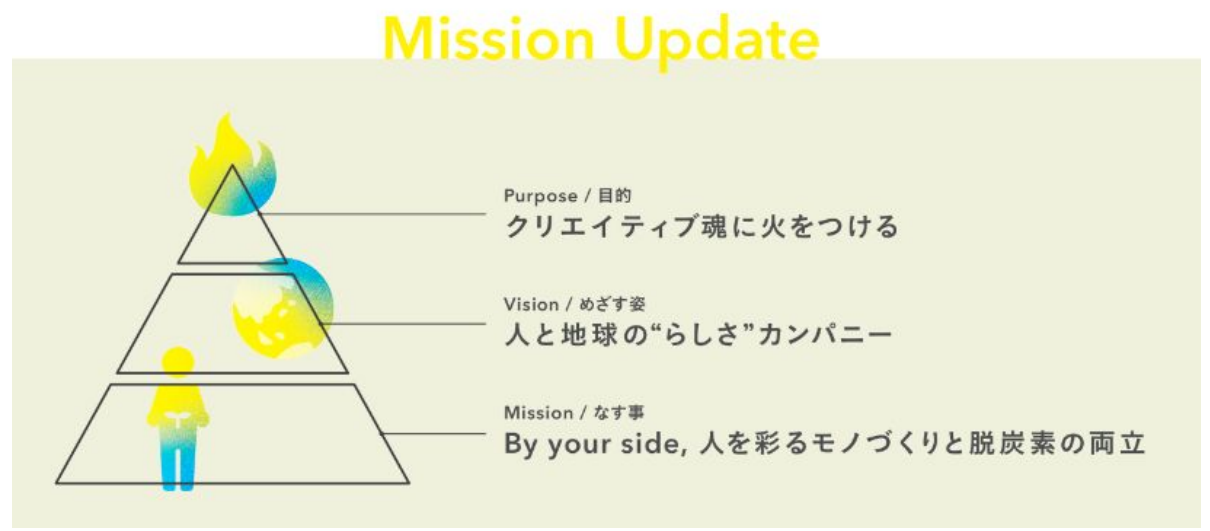

- 同社を取り巻く経済環境や直近の経営状態及び各種方針を踏まえ、2023年6月14日公表の中期経営計画における2025年4月期~ 2026年4月期の計画を見直した。さらなるブランド価値向上を図るため、Hameeの経営理念をアップデートした。モノづくりだけでなく、脱炭素への取り組みにも挑戦する。人類を彩るブランド創造企業として事業活動を通じて持続可能な社会の実現に貢献する。Purpose/目的「クリエイティブ魂に火をつける。」のもと、主要2事業の継続的進化・成長を実現すると同時に、周辺分野でイノベーティブな新規事業を創出する。

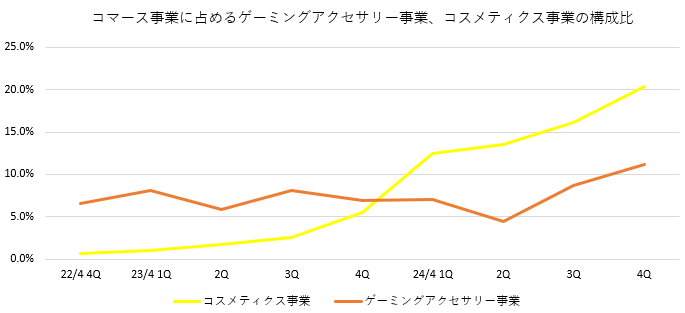

- コスメティクス事業の伸長が目覚ましい。24年4月期、「ByUR(バイユア)」の売上高は期初計画の2倍を上回って推移した。各種コスメアワードを受賞し、ブランド累計では118冠を数えるほか、各種ECモールの売れ筋ランキング上位入賞となっている。こうしたことから新規卸販売先との契約が大幅に増加し、ByUR導入店舗数は5,000店舗を超えた。中期経営計画でも、24/4期から26/4期のCAGRは38.8%の高成長で、コマース事業の大きな柱になるものと見込まれている。もう一つの成長事業であるゲーミングアクセサリー事業とともに進捗に注目していきたい。

1.会社概要

「happy mobile, easy e-commerce」(社名の由来でもある)を事業Domainと定め、「happy mobile」を実現するためのモバイルアクセサリーの企画・開発とインターネット販売及び卸販売(コマース事業)、「easy e-commerce」を実現するためのEC事業者向けクラウド型(SaaS)業務マネジメントプラットフォーム「ネクストエンジン」の開発・提供(プラットフォーム事業)の2事業を展開している。プラットフォーム事業では業界トップのユーザー数を誇る。コマース事業では特徴的なデザインや製品の堅牢性などからモバイルアクセサリーとして高い認知度を有し若年層から強く支持される「iFace」が主力製品。

【1-1 経営理念】

2024年6月、経営理念をアップデートした。「クリエイティブ魂に火をつける」をPurpose/目的とし、Vision/目指す姿を「人と地球の“らしさ”カンパニー」、Mission/なす事を「By your side、人を彩るモノづくりと脱炭素の両立」とし、持続可能な社会の実現への貢献も掲げた。

(同社資料より)

【1-2 事業概要】

報告セグメントはコマース事業、プラットフォーム事業の2つ。

(1)コマース事業

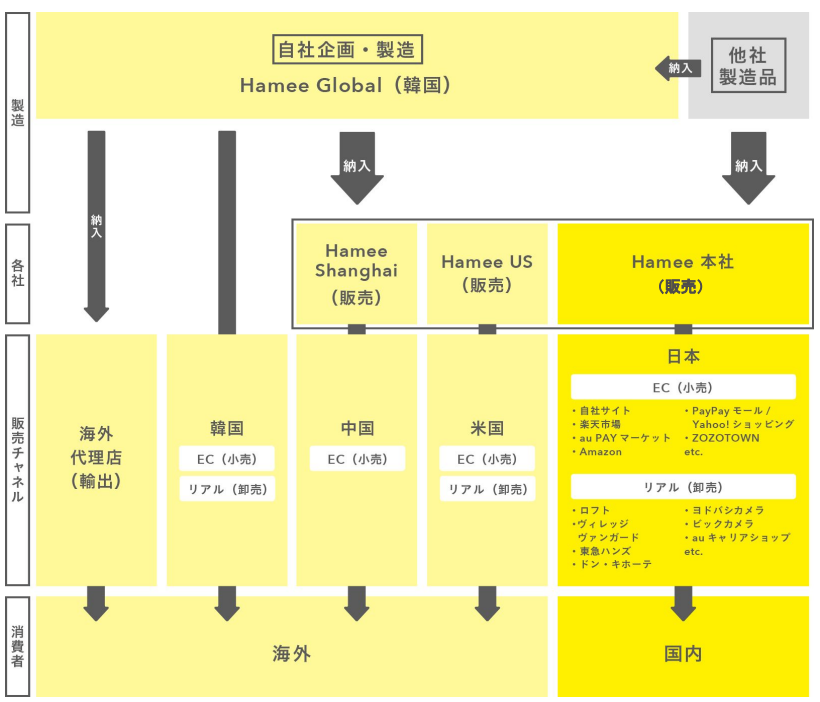

iFaceブランドを中心としたスマートフォンアクセサリーの企画開発・製造を行い、自社ECサイトやECショッピングモールなどで販売するほか、雑貨量販店、家電量販店などへの卸販売も行う「モバイルライフ事業」、ゲーミングモニターブランドPixioを取り扱う「ゲーミングアクセサリー事業」、ByURブランドで展開する「コスメティクス事業」、米国・韓国・中国でスマートフォンアクセサリーや雑貨を中心に販売する「グローバル事業」などで構成されている。

サプライチェーン

主力商品「iFace」 においては、自社で企画・製造・販売(EC含む)を完結できる体制を構築している。

国内では、自社ドメインサイトに加え、同じタイプの店舗を、楽天やYahoo!等、複数のECサイトに出店している他、コンセプトやターゲットの異なる店舗を同一のモールに出店する等、多店舗展開を進め、一般消費者に向けてモバイルアクセサリー等を販売している。

店舗運営に当たっては、専門チームがUXの向上に努めている。商品部(商品開発)、リレーションシップマネジメント部(接客)、WEBマーケティング部(店舗づくり)が一体となった事業展開も強みである。

小売に加え、大手雑貨量販店や大手家電量販店を中心にモバイルアクセサリーの卸売を行っている他、EC事業者向けにインターネット卸販売サイトの運営を行っている。小田原本社(神奈川県)の他、東京、大阪に拠点を設け、ラウンダーと呼ばれる実店舗の売場構築を支援する人材を配置し、顧客満足度向上に努めている。

韓国、米国では自社ドメインサイトのほか、ECショッピングモールなどに出店。中国では越境ECプラットフォーム「天猫国際」のほか、淘宝網と小紅書にも出店し、それぞれ一般消費者向けにインターネット販売を展開している。

(同社資料より)

コマース事業の競争力の源泉

同事業の競争力の源泉は、自社開発の業務マネジメントプラットフォーム「ネクストエンジン」の活用による効率的なオペレーションを中心とした「ECノウハウの最大化」、国内外・EC・リアルで展開する「多様な販売チャネル」、消費者の声をスピーディーに商品企画へ反映する「サプライチェーンマネジメント」、「iFaceブランドを活用した成長」など。iFaceの成長過程で獲得したブランドマネジメント力を活用し新ブランドの立ち上げも進めている。

こうした競争力によりコマース事業は過去20年に亘り増収トレンドを維持している。

①モバイルライフ事業

◎スマートフォンケース「iFace」

主力製品のスマートフォンケース「iFace」は、耐衝撃性に加え「くびれ」による独特な曲線美や豊富なカラーバリュエーションなど個性的なデザインが特徴である。

機能性と特徴的なデザインからモバイルアクセサリー専門ブランドとして、他社ブランドと比較して、特に、10代後半及び20代前半の女性など若年層顧客から高い認知度、強力な支持を得ている。

また、ブランド力を活かし、iFaceユーザーの声を拾い上げて、スマートフォンケースに留まらず、フルクリアケース、タブレットケース、財布、ワイヤレスイヤホンケースなど多様な商品展開を進めている。

(同社資料より)

②ゲーミングアクセサリー事業

これまでにモバイルライフ事業で培ってきたEC販売のノウハウを活用し、スマートフォン周辺領域に留まらない、商品カテゴリーの拡張を目指し、米国発のゲーミングモニターブランド「Pixio」の日本国内独占販売代理店として販売している。

多店舗展開を加速させるなど、売上拡大に向けて取り組んでいる。

③コスメティクス事業

事業カテゴリー拡張にむけて、韓国コスメブランド「ByUR」を販売するコスメティクス事業を立ち上げた。

2022年1月のベースメイクを皮切りに、7月にシートマスク、9月にスキンケアラインの発売を開始している。

iFaceブランドの展開で得た韓国生まれの商品を日本向けに適合させる企画・開発力を発揮し、商品認知・売上拡大に努めている。

④グローバル事業

米国・韓国・中国でスマートフォンアクセサリーや雑貨を中心に販売している。

韓国子会社では、販売機能に加えて、iFaceの一部を企画・開発・製造しており、製造から販売までのサプライチェーンをグループ内で完結できる体制を構築している。

(2)プラットフォーム事業

インターネット通販を展開するEC事業者向けに、ネットショップ運営にかかわる業務の自動化、モール横断型で複数店舗の受注処理や在庫状況を一元管理できるクラウド(SaaS)型EC Attractions「ネクストエンジン」を開発・提供する「ネクストエンジン事業」、EC事業者向けにECコンサル、運用代行、EC出店・構築コンサルを提供する「コンサルティング事業」、ふるさと納税を支援する「ロカルコ事業」から構成されている。

①ネクストエンジン事業

◎ネクストエンジン概要

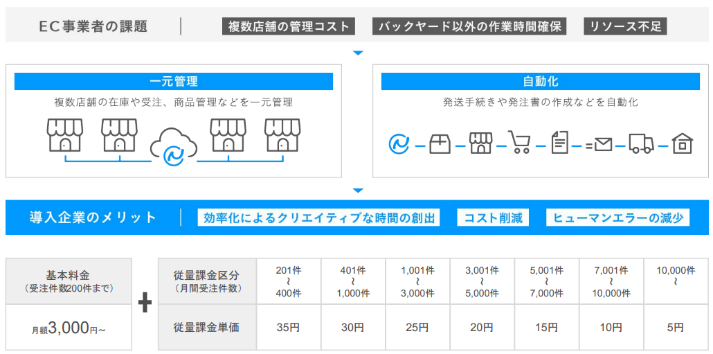

ネクストエンジンは、同社自身によるEC商品販売事業のために開発したシステムを社外に提供したもので、現在も同社コマース事業を支える基幹システムとして活用し、同事業からのフィードバックを踏まえながら継続的な改良を行っている。

メール自動対応、受注伝票一括管理、在庫自動連携、商品ページ一括アップロード等のメイン機能(標準仕様)を有し、ネットショップ運営の業務プロセスの自動化を進め、EC事業者の経営効率向上を支援する。ネットショップのルーティーン業務を可能な限り自動化すると共に、自社ネットショップや大手ネットモール等、異なるインターネットショッピングモールに出店した複数のネットショップの一元管理や複数のネットショップの在庫数表示の同期が可能である。

こうした機能により導入企業に対し、「効率化によるクリエイティブな時間の創出」「コスト削減」「ヒューマンエラーの減少」といったメリットを提供している。

「ネクストエンジン」の基本料金は、ユーザーであるEC事業者の受注件数に応じた従量課金制(ユーザーの事業規模に応じた料金体系)。

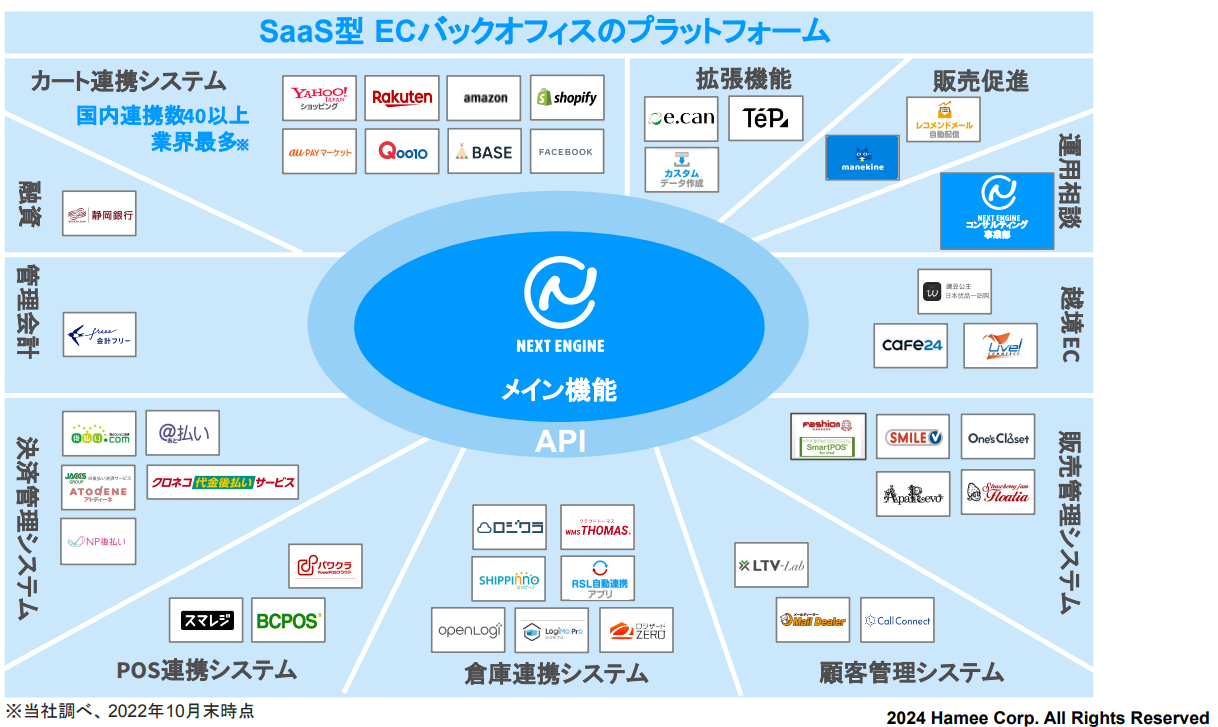

2013年12月に「ネクストエンジン」のAPI(Application Programming Interface、※)を公開した事で、プラットフォーム化が実現した。プラットフォーム化により、自社及び外部ディベロッパーが開発した各種アプリとの連携(機能拡張)や外部サービスとのデータ連携が容易になり、以後、様々な機能をもつアプリとの連携で継続的に付加価値を追加し競争優位性につなげている。

※API

あるコンピュータプログラム(ソフトウェア)の機能や管理するデータ等を、外部の他のプログラムから簡単に呼び出して利用できるようにするインターフェイスのこと。

(同社資料より)

◎導入企業

「衣類・服飾雑貨」「雑貨・家具・インテリア」「化粧品・医薬品」「生活雑貨・パソコン・周辺機器」「食品・飲料・酒類」「自動車・自動二輪車パーツ」「書籍・映像・ソフト」など、幅広い業種、ジャンルの企業を支援している。

(同社資料より)

◎ネクストエンジンの強み

同社がECを運営する中で、「もっと業務を楽しくしたい」という現場の声から生まれたサービスであり、実際のEC運営におけるニーズを的確に反映させることができている。

また、「アプリ」で機能をカスタマイズ・追加することが可能であり、事業規模や社会環境が変化しても利用可能な仕組みとなっている。

こうした点が高く評価され、幅広い業界で導入されており、契約社数は業界No.1(同社調べ)である。

24年4月期末の契約社数は前期末比484社増の6,256社、導入店舗数は同4,534店舗増の50,471店(同社資料より)。

ネクストエンジンの優位性を評価する幅広い顧客企業に支えられ、ネクストエンジンのGMV(Gross Merchandise Value)の直近7年間のCAGRは25.1%と、国内EC市場のCAGR10.5%を大きく上回っている。

(同社資料より)

②コンサルティング事業

EC事業者向けにECコンサル、運用代行、EC出店・構築コンサルを提供している。

| ECコンサル | 担当コンサルタントが戦略策定、SEOや広告などの集客改善 、リピートや客単価向上など、様々な角度からサポートする。 |

| 運営代行 | 煩雑な業務が発生するECサイト運営を上流から下流まで、顧客の要望に応じて代行する。 |

| EC出店・構築コンサル | EC新規出店を検討する事業者へ、モール選定やサイト・ページの設計を含むコンサルティングと、実際のサイト制作までを一気通貫で引受けている。 |

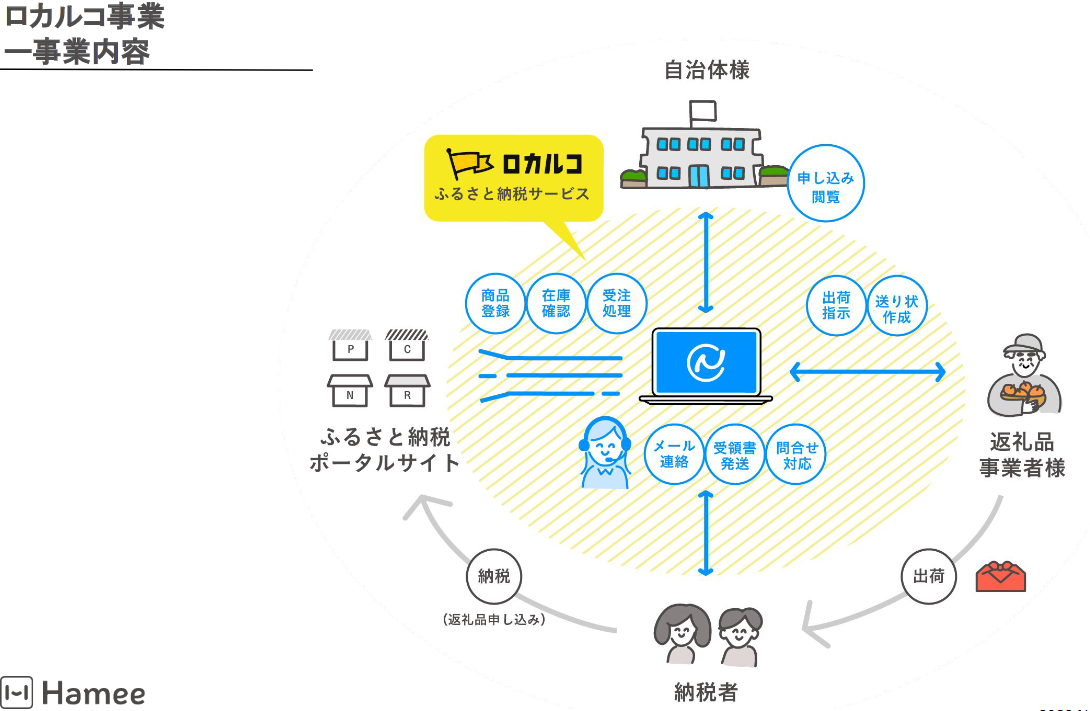

③ロカルコ事業

『ロカルコ ふるさと納税支援』の提供により、煩雑なふるさと納税運営業務の支援を行っている。

管理システム「ネクストエンジン」は「寄附情報管理」と「自動化」による業務フロー改善に多くの実績を保有しており、20年以上のEC運営経験で培ったノウハウにより、有効なプロモーション支援を行っている。

全国40団体以上の自治体との実績を有している。

(同社資料より)

④その他

*エンサーモール事業

「encermall(エンサーモール)」は、メーカーと小売店を繋ぐ新たな卸売マーケットプレイス。2024年1月にβ版をリリースし、25年4月期中の正式リリースを予定している。

メーカーはバラバラだった受注方法(電話・メール・FAX)を統一することができたり、新商品や先行販売商品の販売動向をマーケティングすることで、売れ行きや需要の見込みを確認することができたりする。小売店は仕入れた商品の品質や売れ行きを確認した上で、在庫を保有するかを決めることができる。

【1-3 株主還元】

利益成長に応じて株主へ利益還元を行う。配当性向20%以上を維持する方針である。

大きな損益の変動や外部環境の変化が無い限り、原則的に安定配当を実施若しくは向上させる。

(同社資料より)

2.2024年4月期決算概要

【2-1 連結業績】

|

23/4期 |

構成比 |

24/4期 |

構成比 |

前期比 |

期初予想比 |

修正予想比 |

|

|

売上高 |

14,038 |

100.0% |

17,612 |

100.0% |

+25.5% |

+4.8% |

+1.9% |

|

売上総利益 |

8,475 |

60.4% |

10,866 |

61.7% |

+28.2% |

– |

– |

|

販管費 |

7,204 |

51.3% |

8,949 |

50.8% |

+24.2% |

– |

– |

|

営業利益 |

1,271 |

9.1% |

1,917 |

10.9% |

+50.8% |

-8.1% |

+2.6% |

|

経常利益 |

1,399 |

10.0% |

2,018 |

11.5% |

+44.2% |

-2.4% |

+4.0% |

|

当期純利益 |

945 |

6.7% |

1,121 |

6.4% |

+18.6% |

-27% |

+6.5% |

* 単位:百万円。修正予想比は24年3月公表の業績予想に対する比率。

増収増益

売上高は前期比25.5%増の176億12百万円。コマースセグメント、プラットフォームセグメントとも2桁の増収。

営業利益は同50.8%増の19億17百万円。増収に伴い売上総利益は同28.2%増加し、粗利率も同1.3%改善。広告宣伝費など販管費も同24.2%増加したがこれを吸収した。

両事業健闘した結果、売上・利益とも修正予想を上回った。

【2-2 セグメント別動向】

|

23/4期 |

構成比・利益率 |

24/4期 |

構成比・利益率 |

前期比 |

期初予想比 |

修正予想比 |

|

|

コマース事業 |

10,655 |

75.9% |

13,855 |

78.7% |

+30.0% |

+6.3% |

+2.2% |

|

プラットフォーム事業 |

3,383 |

24.1% |

3,756 |

21.3% |

+11.0% |

-0.6% |

+0.4% |

|

売上高 |

14,038 |

100.0% |

17,612 |

100.0% |

+25.5% |

+4.8% |

+1.9% |

|

コマース事業 |

696 |

6.5% |

1,069 |

7.7% |

+53.7% |

-35.8% |

+3.2% |

|

プラットフォーム事業 |

1,509 |

44.6% |

1,925 |

51.3% |

+27.5% |

+22.1% |

+1.2% |

|

調整額 |

-934 |

– |

-1,077 |

– |

– |

– |

– |

|

営業利益 |

1,271 |

9.1% |

1,917 |

10.9% |

+50.8% |

-8.1% |

+2.6% |

* 単位:百万円

(1)コマース事業

増収増益

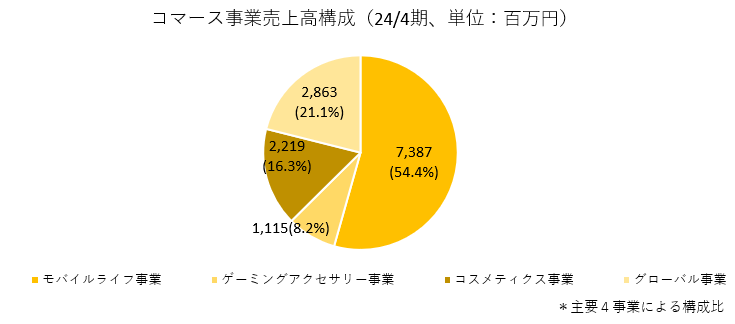

主力のモバイルライフ事業は1桁の増収で堅調な推移であったが、次の収益の柱として注力中のゲーミングアクセサリー事業、コスメティクス事業が大幅増収。事業ポートフォリオの拡充が進んでいる。

*コマース事業内訳

|

累計 |

23/4期 |

構成比・利益率 |

24/4期 |

構成比・利益率 |

前期比 |

期初予想比 |

|

モバイルライフ事業 |

7,157 |

67.2% |

7,387 |

53.3% |

+3.2% |

-9.1% |

|

ゲーミングアクセサリー事業 |

769 |

7.2% |

1,115 |

8.0% |

+45.0% |

+11.9% |

|

コスメティクス事業 |

294 |

2.8% |

2,219 |

16.0% |

+652.3% |

+140.2% |

|

新規事業投資 |

101 |

0.9% |

270 |

1.9% |

+166.7% |

+15.4% |

|

グローバル事業 |

2,332 |

21.9% |

2,863 |

20.7% |

+22.7% |

+4.2% |

|

売上高合計 |

10,655 |

100.0% |

13,855 |

100.0% |

+30.0% |

+6.3% |

|

モバイルライフ事業 |

1,223 |

17.1% |

1,399 |

18.9% |

+14.4% |

– |

|

ゲーミングアクセサリー事業 |

2 |

0.3% |

16 |

1.4% |

+700.5% |

– |

|

コスメティクス事業 |

-489 |

– |

-232 |

– |

– |

– |

|

新規事業投資 |

-258 |

– |

-230 |

– |

– |

– |

|

機能部署 |

-105 |

– |

-310 |

– |

– |

– |

|

グローバル事業 |

324 |

13.9% |

426 |

14.9% |

+31.2% |

– |

|

セグメント利益合計 |

696 |

6.5% |

1,069 |

7.7% |

+53.7% |

-35.8% |

* 単位:百万円。

モバイルライフ事業

増収増益

新型コロナウイルス感染症の5類移行に伴って、外食や旅行、その他イベント参加などのコト消費へと消費行動が変容。さらに生活必需品をはじめとした諸物価上昇で節約志向が強まり、個人消費の低迷が続いた結果、当初計画を下回ったが、iFaceブランドを中心に新型iPhone及び売れ筋の機種向けに新商品を継続的に展開したことに加え、人気キャラクターなどの各種IPコラボレーション商品の市場投入並びに年末商戦や新生活商戦などによるセールによって増収となった。スマートフォンケースに限らず、Air Podsケース、肩掛けストラップ、ストラップホルダーなどの周辺アクセサリーにおいても販売が好調だった。

ゲーミングアクセサリー事業

増収増益

上期までは競合他社製品との競争が激化により売上が伸び悩んだが、第3四半期以降は順調に販売が回復した。特にホワイトカラーモデルやパステルカラーモデルモニター及びモニターアームなどの周辺機器が牽引役となり、各種モールのセール、年末商戦及び新生活需要においても販売が拡大した。ゲーミングモニターブランド「Pixio(ピクシオ)」が2024年1月に「Amazon.co.jp販売事業者アワード2023」タイムセール賞を受賞するなど、大きく売上に貢献した。

人気ゲーム配信者とのコラボレーションやeスポーツイベントへの協賛などを通して露出を増やし、これまでリーチできなかったユーザーに対しても認知度向上を図ることができた。

コスメティクス事業

大幅増収、損失縮小

コスメティクスブランド「ByUR(バイユア)」は好調を維持しており、売上高は期初計画の2倍を上回って推移した。これまでに各種コスメアワードを受賞し、ブランド累計では118冠を数えるほか、各種ECモールの売れ筋ランキング上位入賞となっている。こうしたことを受け、新規卸販売先との契約が大幅に増加し、ByUR導入店舗数は5,000店舗を超えた。インフルエンサーとのタイアップや、TV取材など様々な露出を増やす施策を行いながら、春と秋にはベースメイク及びスキンケア商品の新商品展開を行った。

グローバル事業

増収増益

昨年1月に事業譲受した音楽雑貨オタマトーンの販売が米国市場において好調に推移したことを主とした要因に、米国、韓国、中国市場において、グループ外に対する売上高は前期実績及び計画を上回り、33.7%の増収となった。さらに人気キャラクターとのコラボレーションを行っているスクイーズにおいても販売を積極的に実施した。

(2)プラットフォーム事業

増収増益

コンサルティング事業は減収も利益は前期を上回り、体質改善が進んでいる。契約社数や導入店舗数が着実に増加。加えて株式会社メルカリとの営業連携に付随する収益上乗せによりネクストエンジン事業は2桁増収で利益も伸長した。

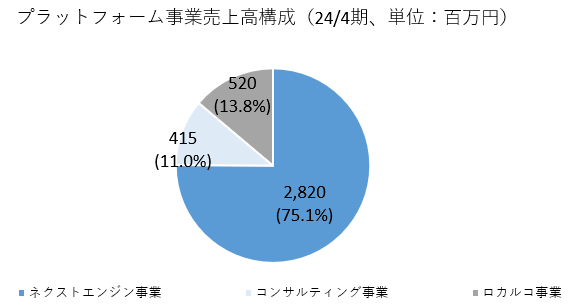

*プラットフォーム事業内訳

|

累計 |

23/4期 |

構成比・利益率 |

24/4期 |

構成比・利益率 |

前期比 |

期初予想比 |

|

ネクストエンジン事業 |

2,400 |

71.0% |

2,820 |

75.1% |

+17.5% |

+5.9% |

|

コンサルティング事業 |

472 |

14.0% |

415 |

11.1% |

-12.2% |

-12.4% |

|

ロカルコ事業 |

509 |

15.1% |

520 |

13.8% |

+2.2% |

-18.9% |

|

売上高合計 |

3,383 |

100.1% |

3,756 |

100.0% |

+11.0% |

-0.6% |

|

セグメント利益 |

1,509 |

44.6% |

1,925 |

51.3% |

+27.5% |

+21.3% |

* 単位:百万円。

ネクストエンジン事業

増収

2023年6月に実施したサービス価格の改定により従量課金の基礎となる受注処理件数の増加が利用料金に反映しやすくなると同時に、基本利用料を月額10,000円から3,000円に引き下げたことで小規模な事業者への間口が広がり、コロナ禍の反動により鈍化した前期に比べて契約獲得ペースは回復基調となった。また、2023年12月に株式会社メルカリが運営する「メルカリShops」とネクストエンジンの連携及び、それに伴うキャンペーンの実施などにより、順調に契約社数が伸長。総契約社数は前期末比484社増の6,256社となった。

2023年11月からは既存の顧客についても改定後のサービス価格を適用したことに伴ってARPUが向上したことに加え、12月に協業をスタートした、「メルカリShops」との営業連携に付随するインセンティブ売上などによって、ネクストエンジン事業の売上高は前期比17.5%増となり、営業連携の成果により収益も拡大した。

<主要KPIの概況>

*契約社数

24/4月期末の契約社数は6,256社で前期末比484社増加。

*導入店舗数

24/4月期末の導入店舗数は50,471店舗で前期末比4,534店舗増加。

*GMV(流通取引総額)

24/4月期の年間GMVは前期比7.7%減の11,138億円。

*ARPU

24/4月期の年平均ARPU(各四半期期間において算出したARPUの単純平均)は、前期比8.1%増の38,693円。

*解約率

24/4月期の通期解約率は0.88%。前期に引き続いてECから撤退する事例が一定数認められるものの引き続き低位で安定して推移した。

コンサルティング事業

減収

2024年1月より新規契約に向けた営業活動を再開するも、クライアントの事業年度末において解約する事例が散見され12.2%減収と苦戦したものの、案件ごとの採算管理、コンサルタントの稼働率向上、コスト見直し等、収益性を重視した取り組みに注力した結果、営業利益は計画を大きく上回った。

ロカルコ事業

増収

23年10月に施行された、ふるさと納税に係る一部制度変更に起因する駆け込み需要が発生し、9月に大きく売上を伸ばしたが、10月以降は駆け込み需要の反動減が発生したことに加え、契約自治体から人気返礼品事業者が撤退したことによる寄付額の減少等のネガティブな要素が重なった。しかしながら、既存契約自治体に対して寄付額向上のための各種施策を実践するなど付加価値の提供に努めた結果、増収を確保した。引き続き新規自治体との契約獲得にも注力する。

【2-3 財政状態及び

キャッシュ・フロー(CF)】

◎財政状態

|

23年4月 |

24年4月 |

増減 |

|

23年4月 |

24年4月 |

増減 |

|

|

流動資産 |

8,581 |

10,632 |

+2,050 |

流動負債 |

3,236 |

3,512 |

+276 |

|

現預金 |

3,535 |

4,021 |

+486 |

仕入債務 |

166 |

369 |

+203 |

|

売上債権 |

1,797 |

2,367 |

+570 |

短期借入金 |

1,300 |

1,410 |

+110 |

|

たな卸資産 |

1,690 |

2,875 |

+1,185 |

固定負債 |

123 |

842 |

+718 |

|

固定資産 |

3,738 |

3,880 |

+141 |

長期借入金 |

– |

774 |

+774 |

|

有形固定資産 |

1,508 |

1,449 |

-58 |

負債合計 |

3,359 |

4,355 |

+995 |

|

無形固定資産 |

825 |

831 |

+5 |

純資産 |

8,960 |

10,157 |

+1,196 |

|

投資その他の資産 |

1,404 |

1,598 |

+194 |

利益剰余金 |

7,834 |

8,599 |

+765 |

|

資産合計 |

12,320 |

14,512 |

+2,191 |

負債純資産合計 |

12,320 |

14,512 |

+2,191 |

* 単位:百万円

たな卸資産の増加などで資産合計は前期末比21億円増の145億円。長短期借入金の増加などで負債合計は同9億円増加の43億円。利益剰余金の増加で純資産は同11億円増の101億円。

自己資本比率は前期末より2.7ポイント低下し69.3%となった。

◎キャッシュ・フロー(CF)

|

23/4期 |

24/4期 |

増減 |

|

|

営業キャッシュ・フロー |

695 |

885 |

+190 |

|

投資キャッシュ・フロー |

-1,507 |

-876 |

+630 |

|

フリーキャッシュ・フロー |

-812 |

9 |

+821 |

|

財務キャッシュ・フロー |

262 |

379 |

+117 |

|

現金及び現金同等物期末残高 |

3,535 |

4,021 |

+486 |

* 単位:百万円

事業譲受による支出が前期に比べ減少したため、投資CFのマイナス幅が縮小し、フリーCFはプラスに転じた。

キャッシュ・ポジションは上昇した。

【2-4 トピックス】

①組織再編について

コマース事業とプラットフォーム事業を展開してきた同社は、「全体最適への適合による非効率化の解消」「プラットフォーム事業に対する適正な評価の確保」「成長戦略の自由度の拡大」といった課題解決のためには組織再編が必要と考え、2022年8月に、プラットフォーム事業を NE株式会社として分社化。さらに同年9月には、NE株式会社がHameeコンサルティング株式会社を吸収合併した。

この課題解決をさらに推進するために、23年7月、NE株式会社を株式分配型スピンオフにより上場させることとした。2025年中の上場申請を目標としている。

(今回の株式分配型スピンオフの概要)

Hamee株主に対しHameeが保有するNE株式を現物配当により交付する。

株主の売買機会を確保する観点から、 NE株式の東証上場を前提としており、東証の上場承認を得られること等を本スピンオフの条件とする。Hamee株式の東証における上場は、スピンオフ後も維持されるので、Hameeの株主は、スピンオフの結果、Hamee株式と NE株式という2銘柄の上場株式を保有することとなる。

(スピンオフを利用した組織再編の狙い)

*株主価値の最大化

Hameeと NE株式会社それぞれ最適な経営環境のもとで課題解決に取り組み、事業の進化・成長を加速させ、中長期的な企業価値の一層の向上を目指す。成長戦略の自由度を担保したうえで業務提携やサービス展開の最善手を選択する機会を創出し、結果として2社の企業価値の総和が組織再編前の企業価値を超えることで、株主価値の最大化を実現する。

*ガバナンスの明確化

Hameeと NEがそれぞれ上場企業として市場と対話することでガバナンスの明確化を図る。2社の経営陣が直接的に資本市場からのガバナンスを意識することで経営の健全性を担保する。

*意思決定の迅速化

事業を跨る全体最適を意識する必要性がなくなることで、各事業に特化したマネジメント層がそれぞれの領域における意思決定を迅速に行うことができる。

②新規事業投資について

*環境課題への貢献

同社ではさらなるブランド価値向上を図るため、経営理念をアップデートし、モノづくりだけでなく、脱炭素に向けた取り組みにも挑戦し、人類を彩るブランド創造企業として事業活動を通じて持続可能な社会の実現に貢献することを目指している。

具体的な取り組みとして、プラスチック製品の不良品や余剰在庫から新たなプロダクトをつくるリサイクルサービス「Parallel Plastics」の展開を開始した。

(同社資料より)

③その他

・イラストや写真を使って商品を自由にカスタマイズできるサービス「CustoMee」を開発・リリースした。

・見守り機能が付いた子ども向けファーストスマホ「Hamic」を展開している。

3.2025年4月期業績予想

【連結業績予想】

|

24/4期 |

構成比 |

25/4期(予) |

構成比 |

前期比 |

|

|

売上高 |

17,612 |

100.0% |

19,745 |

100.0% |

+12.1% |

|

営業利益 |

1,917 |

10.9% |

2,084 |

10.6% |

+8.7% |

|

経常利益 |

2,018 |

11.5% |

2,051 |

10.4% |

+1.6% |

|

当期純利益 |

1,121 |

6.4% |

1,362 |

6.9% |

+21.4% |

* 単位:百万円

増収増益予想

売上高は前期比12.1%増の197億45百万円、営業利益は同8.7%増の20億84百万円の予想。

コマース事業は2桁の増収増益で業績を牽引。プラットフォーム事業も増収増益を見込んでいる。

配当は、前期と同じく22.50円/株を予定。予想配当性向は26.9%。

4.中期経営計画 2025/4期~2026/4期

同社を取り巻く経済環境や直近の経営状態及び各種方針を踏まえ、2023年6月14日公表の中期経営計画における2025年4月期~ 2026年4月期の計画を見直した。

さらなるブランド価値向上を図るため、Hameeの経営理念をアップデートした。モノづくりだけでなく、脱炭素への取り組みにも挑戦する。人類を彩るブランド創造企業として事業活動を通じて持続可能な社会の実現に貢献する。

Purpose/目的「クリエイティブ魂に火をつける。」のもと、主要2事業の継続的進化・成長を実現すると同時に、周辺分野でイノベーティブな新規事業を創出する。

【4-1 各事業の取り組み・計画】

(1)コマースセグメント

①モバイルライフ事業

毎年9月に発表される新型iPhone向け商材に加えiPhone以外の機種向け商品や、市場トレンドを取り入れた新商品の開発スピードの向上など引き続き各種施策に積極的に取り組む。

有力IPとのコラボレーション企画など主力商品であるiFaceシリーズの拡販にも注力する。

iPhone以外のGoogle PixelやSamsung Galaxyなどのスマートフォンへの拡充も続けながら、好評なAir Podsケース、肩掛けストラップ、ストラップホルダーなどの周辺アクセサリーに対しても注力し、ポートフォリオ形成を進める。

②ゲーミングアクセサリー事業

ホワイトカラーモデルやパステルカラーモデルモニターの好調を受け、引き続きデスク環境を提供し続け、モニター以外のデスク周辺アクセサリー展開を強化する。

eスポーツイベントへの協賛などを通じてブランド認知をさらに拡充させ、トップラインを伸長させる。

引き続きメーカーであるPixio USA Inc.との関係強化により、原価低減と販売地域の拡大を図る。

③コスメティクス事業

2024年4月期は飛躍の期となり、認知及び売上が大幅に拡大し中核事業へと成長した。今後も「ByUR」ブランドに注力したうえで、新商品の市場投入及びSNSを中心としたプロモーションによるEC店舗への誘致と卸販売先の開拓を進める。

④その他

Hamic事業及び新規事業開発が含まれる。現状の販売実績などを勘案し、一定の売上高を確保する。

⑤グローバル事業

製品製造販売事業を譲り受けた音楽雑貨のオタマトーンについて、現状の米国に加え欧州での販売にも注力することで、トップラインの伸長を実現する。

キャラクター展開されたスクイーズやiFaceを中心とするモバイルアクセサリーの展開を進めることで、引き続き成長を目指す。

(2)プラットフォームセグメント

①ネクストエンジン事業

既存顧客に対して2023年11月から改定後の料金プランを適用したことに伴うARPUの上昇を加味したうえで、直近のEC市場の状況と顧客の動向などから、保守的に月ごとの平均顧客単価と契約獲得数、解約数などを見積もっている。

なお、成長率が低い理由は、営業連携に伴う一過性の売上を25年4月期に計上していることに起因しており、この特殊要因を除く成長率は8.4%を想定している。

2026年4月期についても各指標を保守的に見積もっている。

②ロカルコ事業

ふるさと納税の寄付獲得に関する競争は激化しており、地方自治体においても魅力的な返礼品の企画や、ホームページの改善など様々なニーズが高まっている。EC運営のノウハウを活用することで既存契約先自治体への付加価値提供と新たな自治体との契約獲得に注力する。一方で、ふるさと納税見直しも始まっており、対象地域については戦略を見直すこととしている。

2024年4月に伝統工芸品のEC販売事業を事業譲受により取得しており、契約自治体の返礼品事業者の販路拡大の一つの手段として活用する計画であり、この事業の売上もロカルコ事業に含めている。

③コンサルティング事業

引き続きコンサルタントのリソース確保という経営課題があり、その解消にはなお時間を要する見込みであるため、2025年4月期については現有リソースをベースとして売上高を見積もっている。

2026年4月期については、コンサルタントの採用からアウトソース活用へ方針を切り替え、固定費の増加を抑制しつつ売上拡大を目指す計画で、成長軌道への回帰を目指す。

④エンサーモール事業

2024年1月にβ版をリリースしたメーカーと小売店を繋ぐ新たな卸売マーケットプレイス「encermall(エンサーモール)」の正式リリースを予定している。

メーカーはバラバラだった受注方法(電話・メール・FAX)を統一することができたり、新商品や先行販売商品の販売動向をマーケティングすることで、売れ行きや需要の見込みを確認することができたりする。小売店は仕入れた商品の品質や売れ行きを確認した上で、在庫を保有するかを決めることができる。

モール内で取引される流通額に対して一定の率で課金するビジネスモデルであるため、出品商品数、登録会員数等を指標として売上を見積もっている。

【4-2 数値計画】

◎全社

|

24/4期 |

25/4期 |

前期比 |

26/4期 |

前期比 |

CAGR |

|

|

売上高 |

17,612 |

19,745 |

12.1% |

24,050 |

+21.8% |

+16.9% |

|

営業利益 |

1,917 |

2,084 |

8.7% |

3,031 |

+45.4% |

+25.7% |

単位:百万円。24/4期は実績、25/4期以降は計画。CAGRは24/4期から26/4期までのCompound Annual Growth Rate、(株)インベストメントブリッジが計算。

◎セグメント

|

24/4期 |

25/4期 |

前期比 |

26/4期 |

前期比 |

CAGR |

|

|

コマース事業 |

13,855 |

15,750 |

+13.7% |

19,399 |

+23.2% |

+18.3% |

|

プラットフォーム事業 |

3,756 |

3,995 |

+6.4% |

4,651 |

+16.4% |

+11.3% |

|

売上高合計 |

17,612 |

19,745 |

+12.1% |

24,050 |

+21.8% |

+16.9% |

|

コマース事業 |

1,365 |

1,976 |

+44.8% |

2,601 |

+31.6% |

+38.0% |

|

プラットフォーム事業 |

1,925 |

1,997 |

+3.8% |

2,391 |

+19.7% |

+11.5% |

|

調整額 |

-1,373 |

-1,890 |

– |

-1,960 |

– |

– |

|

営業利益 |

1,917 |

2,084 |

+8.7% |

3,031 |

+45.4% |

+25.7% |

単位:百万円。24/4期は実績、25/4期以降は計画。CAGRは24/4期から26/4期までのCompound Annual Growth Rate、(株)インベストメントブリッジが計算。全社的な本部費用を「調整額」として記載。なお、各事業セグメントの業績をより適切に評価するため、25/4期より一般管理費のうち本社管理費等を調整額に含めるよう配分方法を変更しており、24/4期のセグメント利益は遡って調整。

*コマース事業内訳

|

24/4期 |

25/4期 |

前期比 |

26/4期 |

前期比 |

CAGR |

|

|

モバイルライフ事業 |

7,387 |

7,927 |

+7.3% |

8,455 |

+6.7% |

+7.0% |

|

ゲーミングアクセサリー事業 |

1,115 |

1,195 |

+7.2% |

2,300 |

+92.4% |

+43.6% |

|

コスメティクス事業 |

2,219 |

2,963 |

+33.5% |

4,274 |

+44.2% |

+38.8% |

|

その他 |

270 |

148 |

-45.1% |

200 |

+34.6% |

-13.9% |

|

グローバル事業 |

2,863 |

3,516 |

+22.8% |

4,170 |

+18.6% |

+20.7% |

|

売上高合計 |

13,855 |

15,750 |

+13.7% |

19,399 |

+23.2% |

+18.3% |

|

セグメント利益 |

1,365 |

1,976 |

+44.8% |

2,601 |

+31.6% |

+38.0% |

単位:百万円。24/4期は実績、25/4期以降は計画。CAGRは24/4期から26/4期までのCompound Annual Growth Rate、(株)インベストメントブリッジが計算。各事業セグメントの業績をより適切に評価するため、25/4期より一般管理費のうち本社管理費等を調整額に含めるよう配分方法を変更しており、24/4期のセグメント利益は遡って調整。

*プラットフォーム事業内訳

|

24/4期 |

25/4期 |

前期比 |

26/4期 |

前期比 |

CAGR |

|

|

ネクストエンジン事業 |

2,820 |

2,872 |

+1.9% |

3,060 |

+6.5% |

+4.2% |

|

ロカルコ事業 |

520 |

633 |

+21.6% |

619 |

-2.2% |

+9.1% |

|

コンサルティング事業 |

415 |

378 |

-8.8% |

498 |

+31.7% |

+9.5% |

|

エンサーモール事業 |

– |

110 |

– |

473 |

+326.8% |

– |

|

売上高合計 |

3,756 |

3,995 |

+6.4% |

4,651 |

+16.4% |

+11.3% |

|

セグメント利益 |

1,925 |

1,997 |

+3.8% |

2,391 |

+19.7% |

+11.5% |

単位:百万円。24/4期は実績、25/4期以降は計画。CAGRは24/4期から26/4期までのCompound Annual Growth Rate、(株)インベストメントブリッジが計算。各事業セグメントの業績をより適切に評価するため、25/4期より一般管理費のうち本社管理費等を調整額に含めるよう配分方法を変更しており、24/4期のセグメント利益は遡って調整。

5.今後の注目点

コスメティクス事業の伸長が目覚ましい。24年4月期、「ByUR(バイユア)」の売上高は期初計画の2倍を上回って推移した。各種コスメアワードを受賞し、ブランド累計では118冠を数えるほか、各種ECモールの売れ筋ランキング上位入賞となっている。こうしたことから新規卸販売先との契約が大幅に増加し、ByUR導入店舗数は5,000店舗を超えた。

中期経営計画でも、24/4期から26/4期のCAGRは38.8%の高成長で、コマース事業の大きな柱になるものと見込まれている。もう一つの成長事業であるゲーミングアクセサリー事業とともに進捗に注目していきたい。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

| 組織形態 | 監査等委員会設置会社 |

| 取締役 | 6名、うち社外3名(うち独立役員3名) |

| 監査等委員 | 3名、うち社外3名(うち独立役員3名) |

◎コーポレート・ガバナンス報告書(更新日:2023年7月28日)

基本的な考え方

当社グループは、自らのクリエイティブ魂に火をつけ、プロダクト及びサービスを通じて顧客体験価値を最大化し、クリエイティブな炎を燃え上がらせることを体現することを目指し、Passion「クリエイティブ魂に火をつける」を掲げ、企業の継続的な発展と株主価値向上のため、コーポレート・ガバナンスに関する体制の強化と経営理念の推進を経営の最重要課題としております。また、当社は、2022年7月28日より監査等委員会設置会社に移行しており、従前より高度なガバナンスの構築を図りました。引き続き、社外取締役(3名)による、取締役会の監督機能を高め、経営の健全性・透明性の確保に努めております。

さらに、2022年8月にプラットフォーム事業をNE株式会社として分社化いたしましたが、これはコマース事業を担うHamee株式会社と、プラットフォーム事業を担うNE株式会社がそれぞれ単一事業に集中することで、経営環境の変化に対応するための事業戦略の立案・実行を迅速に行い、結果的に各事業の進化・成長を加速させ、株主利益の最大化を実現することを目的としており、2社の経営陣がより一層ガバナンスを意識することで経営の健全性を担保します。

今後も、取締役及び全従業員が法令・定款を遵守し、健全な社会規範のもとにその職務を遂行し、リスク管理、監督機能の強化を図り、経営の健全性・透明性を高めていく所存であります。

<コーポレートガバナンス・コードの各原則を実施しない理由(抜粋)>

【補充原則2-3-1】 【補充原則3-1-3】

当社は、サステナブルな社会の実現に向けて事業を通じて取り組んでおり、その取り組みについては、当社ホームページ内の「サステナビリティ」や「サステナビリティレポート」等にて紹介しております。今後、改めて当社の事業における気候変動に関するリスクと機会を分析しつつ、TCFD等の枠組みに基づく開示の充実を図るべく検討してまいります。

【補充原則4-11-3】

当社は、取締役会を原則毎月開催し、重要案件を漏れなく適時・適切に審議・報告しております。社外取締役に対しては、原則として事前に、取締役会事務局から議案の内容及び議案の背景となる当社の事業状況に対する個別の説明を実施しております。このような事前の説明により、社外取締役の理解が促され、取締役会で活発な議論や十分な検討につながっております。なお、取締役からは取締役会の実効性が不十分である等の指摘はいただいておりませんが、今後、定期的なアンケート等による実効性の評価・開示を検討いたします。

<コーポレートガバナンス・コードの各原則に基づく開示(抜粋)>

【原則1-4】

当社では、原則としていわゆる政策保有株式を保有しないことを基本方針といたします。現状において政策保有株式を保有しておりません。

【補充原則2-4-1】

当社は、当社グループの共通のMission(当社におけるPassion)である「クリエイティブ魂に火をつける」に共感し、その実現に向けて取り組み、当社のみならず当社のユーザーに価値を生み出す人材であるか検討し、採用・登用しております。

当社は、多様性確保の重要性についても認識しており、その状況については次の通りです。

中途採用者については、当社の全管理職者のうち70%程度と高い水準になっております。外国人については、海外子会社の従業員のほとんどが現地採用の外国籍となっております。女性については、当社の全管理職者のうち0%となっております(いずれも2023年4月末時点)。現状において、女性の中核人材比率については中途採用者や外国人のそれよりも相対的に充分でないことから、比率向上に取り組んでまいります。

また、当社は、福利厚生制度の充実や「テレワーク制度」の導入など様々な働き方ができるような雇用環境の整備を行っております。男女・日本人外国人・新卒中途というように、そういった区分を問わず、適材がいれば、登用を行っていきます。

オンライン、オフラインどちらでも働きやすい環境にするためのオフィスリニューアル、在宅勤務制度の導入、フレックスタイム制度の導入等を進めてきましたが、これら施策は多様性を高める上でも重要な施策であると認識しております。

引き続き、多様性を阻むような課題がある場合には、施策を打ちながら対応してまいります。

【原則5-1】

当社は、その持続的な成長と中長期的な企業価値の向上に資するため、株主等との建設的な対話を重視しており、経営陣及びIR担当執行役員並びに経営企画部を中心に様々な機会を通じて株主や投資家との対話を持つように努めております。なお、IR担当執行役員の管掌部門は経営企画部となっており、株主及び投資家等との対話に関する実務担当部署として経営企画部を統括し、定期的なミーティングを含めた社内関係部署との連携を密に行っております。現在のところ、経営陣が出席する決算説明会を年に2回開催しているほか、四半期決算発表後から次の四半期決算期末までの約1か月半の間国内外の機関投資家とのミーティング(電話取材への対応を含む)を実施するほか、オンラインで開催されるIRカンファレンスに参加することで、海外機関投資家との対話も積極的に行っております。それらの結果は、適宜、取締役会に報告しています。なお、株主との対話に際してはインサイダー情報の漏洩防止を徹底しています。