バーチャレクス・ホールディングス(6193) 成長戦略の進捗状況に注目

|

丸山 栄樹 社長 |

バーチャレクス・ホールディングス株式会社(6193) |

|

企業情報

|

市場 |

東証グロース市場 |

|

業種 |

サービス業 |

|

代表取締役社長 |

丸山 栄樹 |

|

所在地 |

東京都港区虎ノ門4-3-13 ヒューリック神谷町ビル8階 |

|

決算月 |

3月 |

|

HP |

株式情報

|

株価 |

発行済株式数(自己株式を含む) |

時価総額 |

ROE(実) |

売買単位 |

|

|

916円 |

2,989,753株 |

2,738百万円 |

12.2% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

15.00円 |

1.6% |

93.92円 |

9.8倍 |

597.29円 |

1.5倍 |

*株価は6/28終値。各数値は24年3月期通期決算短信より。

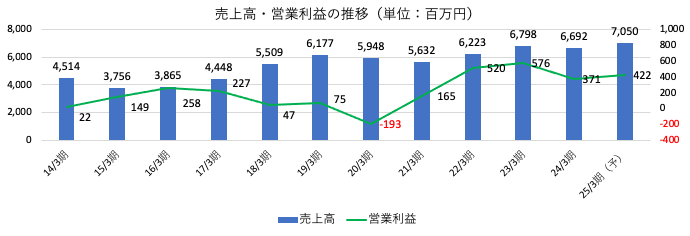

業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

21年3月(実) |

5,632 |

164 |

181 |

110 |

38.42 |

0.00 |

|

22年3月(実) |

6,223 |

519 |

543 |

364 |

126.37 |

0.00 |

|

23年3月(実) |

6,798 |

576 |

497 |

635 |

217.74 |

15.00 |

|

24年3月(実) |

6,692 |

371 |

454 |

202 |

69.43 |

15.00 |

|

25年3月(予) |

7,050 |

422 |

420 |

270 |

93.92 |

15.00 |

*単位:百万円、円。予想は会社側予想。

バーチャレクス・ホールディングス株式会社の会社概要、成長戦略、24/3期通期業績動向、中期経営計画などをお伝えします。

目次

今回のポイント

1.会社概要

2.成長戦略

3.2024年3月期通期決算概要

4.2025年3月期業績予想

5. 今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

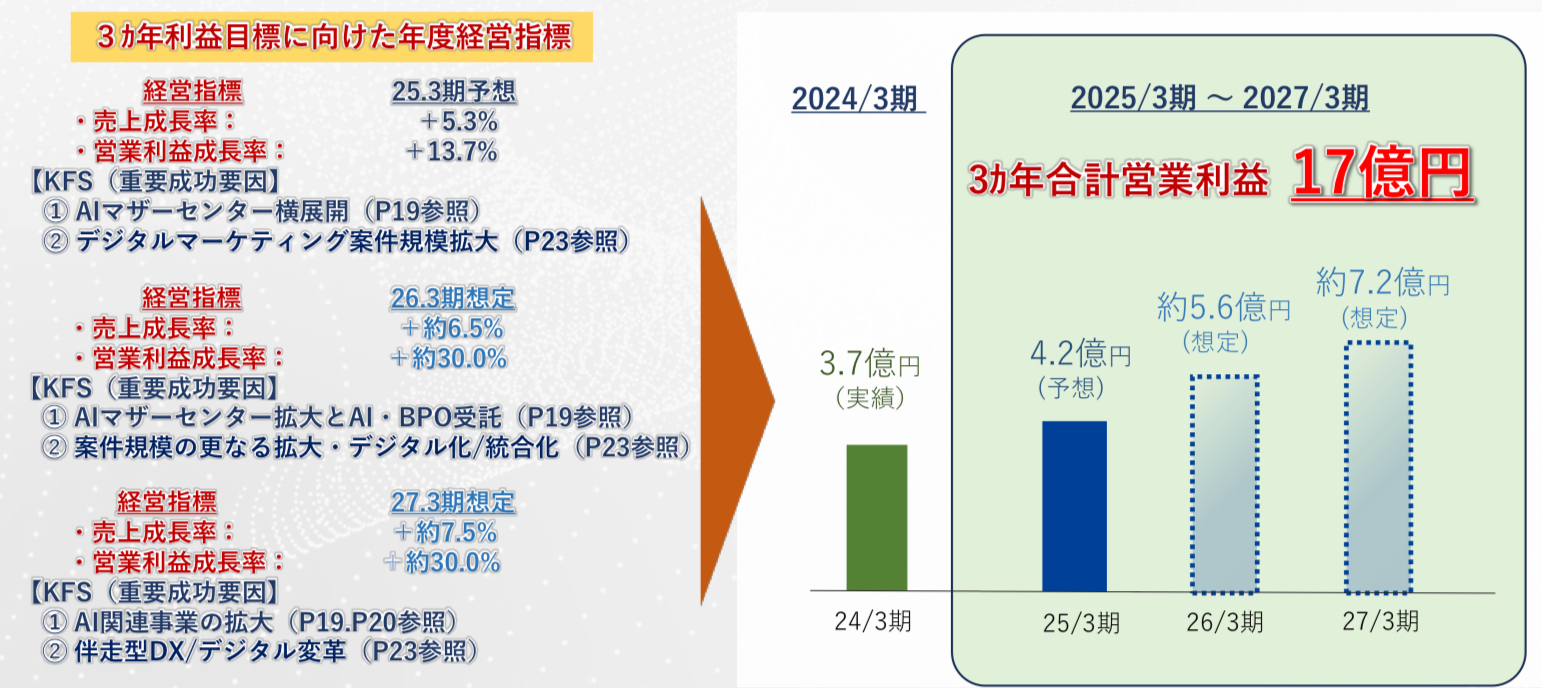

- 24/3期通期の売上高は前期比1.6%減の6,692百万円、営業利益は同35.6%減の371百万円となった。アウトソーシング事業においてコロナ特需の反動減を新規案件でカバーできなかったことが減益に繋がった。ただし、期初売上・利益計画には未達となったものの、2Q決算発表時点で株式市場では既にチャレンジングな計画と映っていたことに加え、4月18日に下方修正が発表されていたことから、株式価値には既に織り込み済みの決算内容だったと言えよう。24/3期を最終年度とした中期3ヵ年計画については、期中に引き上げられた目標にこそ到達しなかったものの、策定当初の計画(3期間累計経常利益8億円以上)はしっかりと上回り、約15億円で着地したことはきちんと評価したい。

- 新中期3ヵ年計画の数値目標は、3期間(25/3期~27/3期)累計営業利益17億円。この数値目標を達成するために、増収率を前期比5.3%増~7.5%増、営業増益率を同13.7%増~30.0%増とすることが明示された。具体的には、AIマザーセンターの横展開および拡大、デジタルマーケティング案件の規模拡大などに取り組んでいくことも示されている。これは前中期計画から取り組んでいることであり、成長可能性を高めるための戦略・施策の軸はぶれていないことを表していると我々は受け止めている。

- 25/3期会社計画は前期比5.3%増収、13.7%営業増益であり、市場期待値を上回るものではないかもしれない。しかし、同社の戦略が今期を仕込み場とし、来期以降の成長に繋げていく考えであることをしっかりと認識したい。現段階で来期以降の成長加速を株式評価に織り込むことは難しいかもしれないが、これまでの取り組みを経てより一層の成果が生み出されてきた際には、成長可能性の蓋然性も高まることになるだろう。数値の変化だけでなく、成長戦略の進捗状況にも目を向けていきたい。

1.会社概要

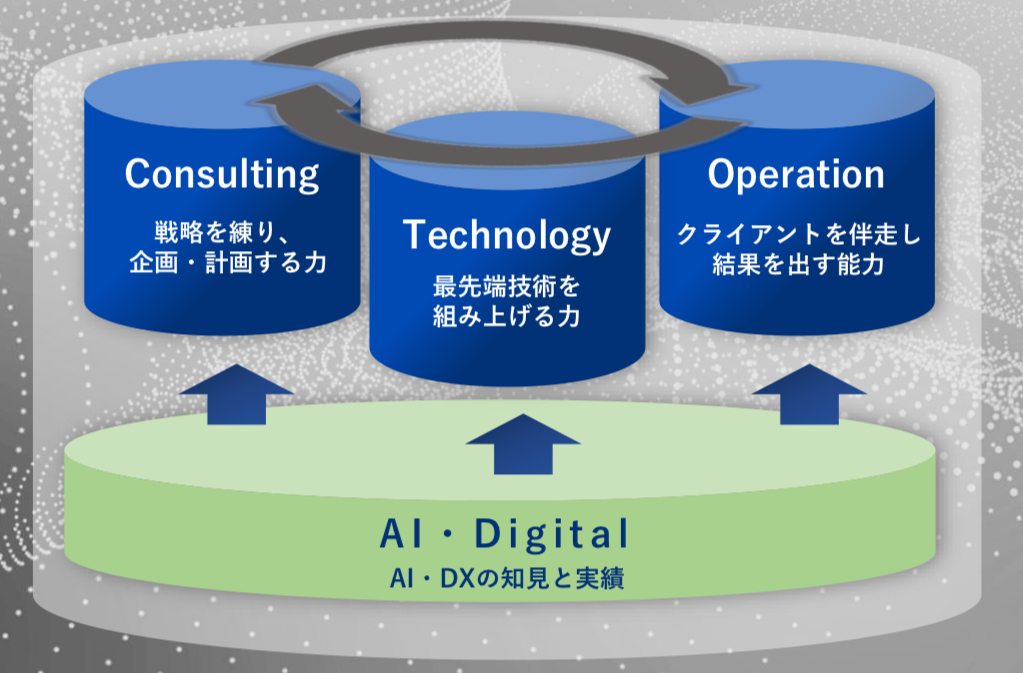

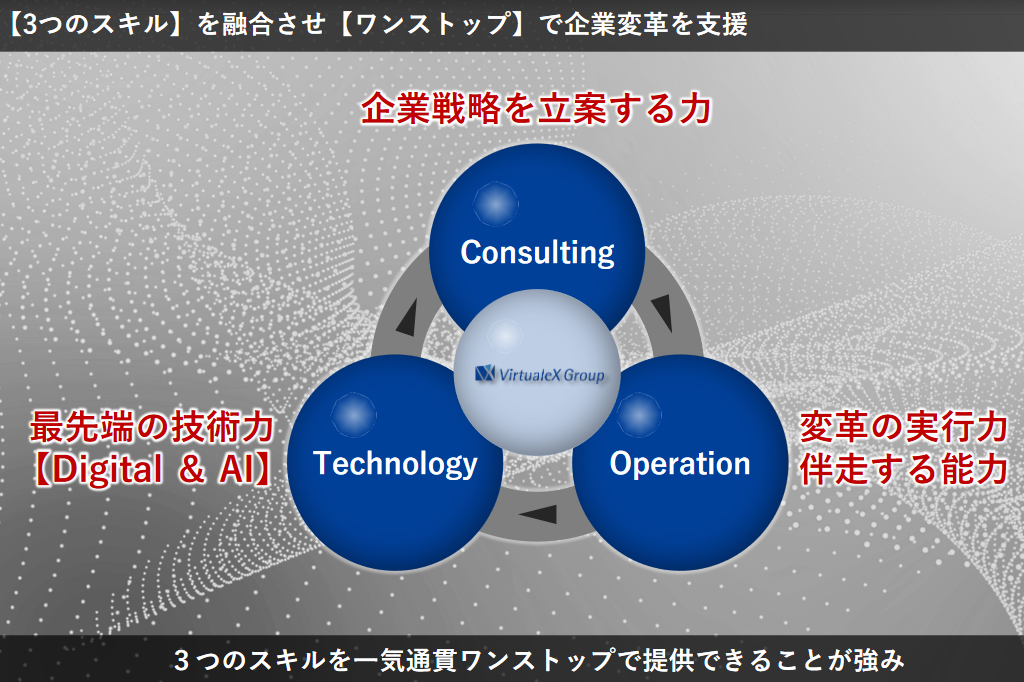

1999年の創業以来、「コンサルティング」「テクノロジー」「オペレーション」の3つのコアスキルを融合し、クライアント企業のCRM領域をドメインに一気通貫サービスを提供してきた。現在では、「Digital & AI」で「SX(Sustainable Transformation)」を実現するという事業ビジョンのもと、クライアント事業のSuccession(=成功の連続)に向けた伴走支援を行っている。

【1-1沿革】

実力主義の世界で自分の力を試そうと考えた丸山 栄樹氏(現 バーチャレクス・ホールディングス株式会社 代表取締役社長)は

大手コンサルティングファームのアクセンチュアに入社し、コンサルタントとして実績を積み上げていった。丸山社長は、実績を積んでいく中で会社の看板無しに自分で何ができるかを試したいと考えるようになった。具体的には、一般的にコンサルティングの成果物は提案書やレポートであり、その計画をクライアントが実行しない限りは結果を見ることができないが、そうではなく、始めから最後までクライアントと共に伴走し、結果を提供したいと考えるようになり、1999年6月、株式会社バーチャレクス(現 バーチャレクス・ホールディングス株式会社)を創業するに至った。

企画・提案までを主体とする「コンサルティング」に加えて、その実現手段である「テクノロジー」と業務遂行自体を支援する「アウトソーシング」をワンストップに提供することを理念とする同社は、大手証券会社グループを初めての顧客とすると、独自のスタイルが評価され、紹介を通じて大手小売企業や大手EC企業を中心に顧客数を着実に伸ばしていった。2016年6月、東証マザーズ市場に上場した(2022年4月、市場再編に伴い東証グロース市場に移行)。

【1-2 グループ企業理念】

以下のような企業理念を掲げ、全てのステークホルダーとの共栄を目指している。

「Success for the people, organization and society.」

| ☆ | 私たちは生活者・消費者(顧客)、クライアント企業やパートナー企業の皆様、当社の株主やグループ従業員とその家族など、共に歩むすべての人たちの成功に向かいます。 |

| ☆ | 私たちはクライアント企業・団体、パートナー企業、グループ企業の成功に向かいます。 |

| ☆ | 私たちは社会・環境の持続的な成功に向かいます。 |

| ☆ | 私たちはこのような想いのもと、議論し、判断し、行動します。 |

【1-3 事業ビジョン・

ビジネスドメイン・事業環境】

コンタクトセンター運営に関するコンサルティング及び運営受託からスタートした同社は、事業領域をCRM、デジタルマーケティングへと拡張してきた。その後の社会の大きな変化に合わせ、現在はAIとDXを共通基盤に、「Consulting(戦略を練り、企画・計画する力) / Technology (最先端技術を組み上げる力)/ Operation(クライアントを伴走し結果を出す能力)」をミックスした最適なソリューションとサービスを提供していくことに注力している。

(同社資料より)

同社の事業領域は主にクライアントのCustomer Success Pipelineである。AI及びDigital領域での知見とこれまでの実績をベースに、コンサルティングサービス、ソフトウェア製品技術支援・開発、伴走型・実行型コンサルティング、といったサービスを提供している。

(同社資料より)

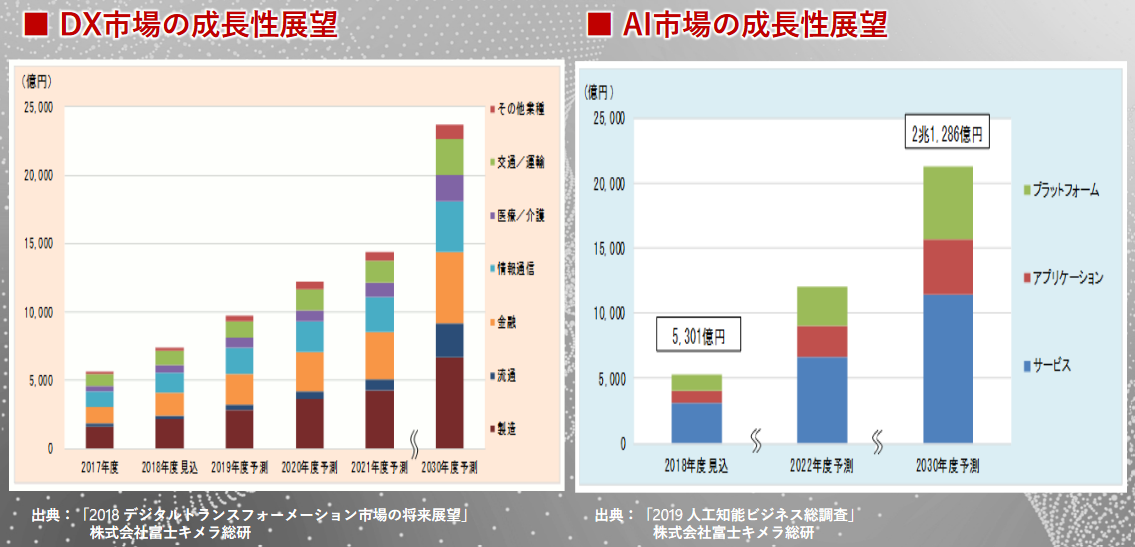

同社が主戦場とするDX市場及びAI市場は急速な市場拡大が見込まれている領域である。有望な市場だからこそ参入する企業も多いが、同社はこれまでの知見と実績を武器に売上拡大を目指している。

(同社資料より)

【1-4 事業内容】

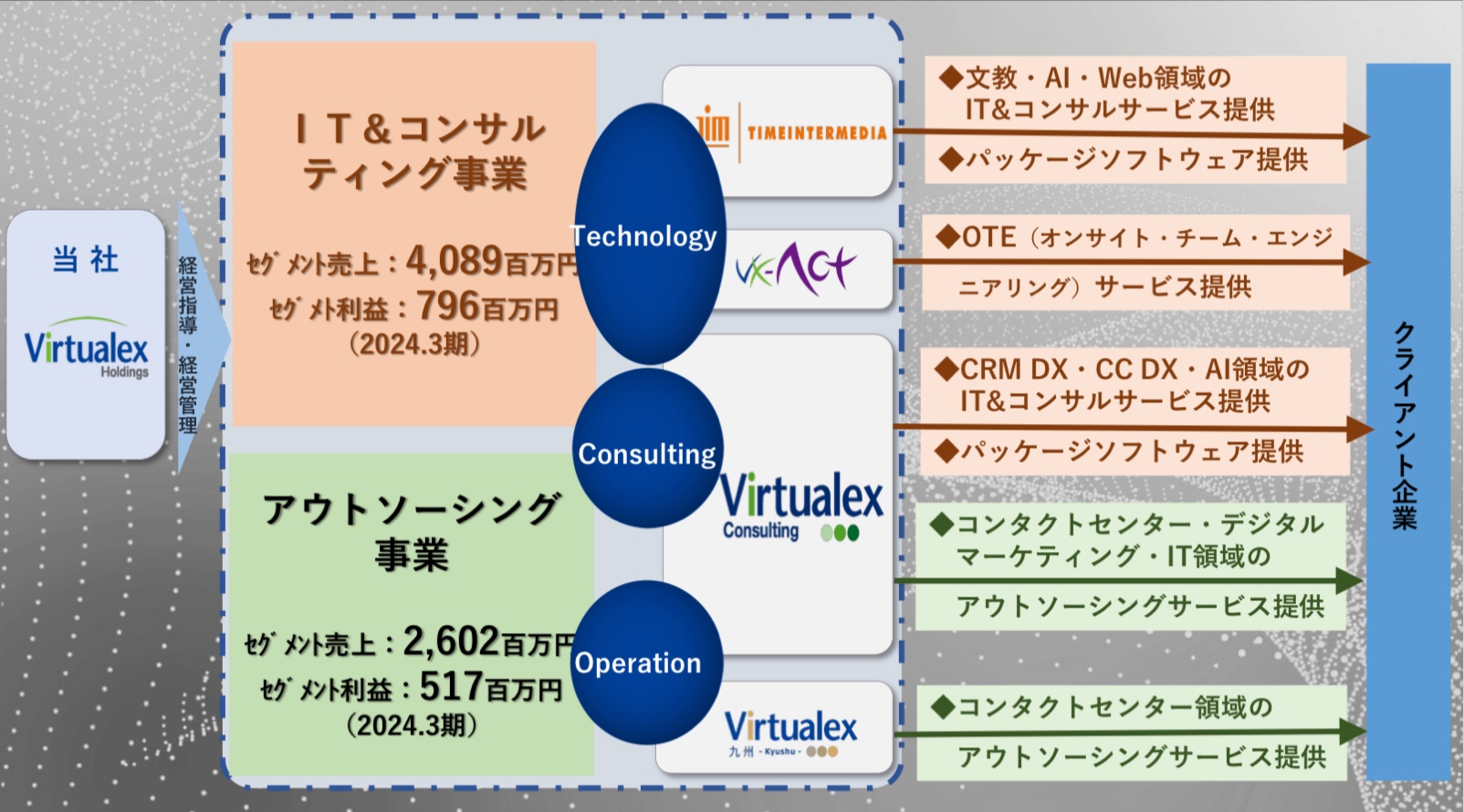

(1)グループ体制

持株会社バーチャレクス・ホールディングス株式会社及び、子会社5社(連結子会社4社、非連結子会社1社)でグループを構成。グループ一体となってサービスを提供している。

|

企業名 |

事業内容 |

| バーチャレクス・ホールディングス株式会社 | グループ経営戦略・経営管理 |

| バーチャレクス・コンサルティング株式会社 | カスタマーサクセスパイプラインをテーマに、コンサルティングからテクノロジー支援・アウトソーシングサービスまで、ワンストップでサービスとサクセッション(継続的成功)を提供 |

| バーチャレクス九州株式会社 | オペレーションエクセレンスを追求しクライアント業務を実行支援するアウトソーシング企業 |

| VXアクト株式会社 | 旬な技術を持った技術者をチームで提供し、エンジニアリングをサポートする技術開発支援企業 |

| 株式会社タイムインターメディア | 最先端の技術力をベースに、ソフトウェアの開発導入、保守・運用まで一気通貫でサービスを提供するテクノロジー企業 |

| Virtualex U.S.A., Inc. | ITソリューションの調査・研究 |

*バーチャレクス・コンサルティング株式会社、バーチャレクス九州株式会社、VXアクト株式会社、株式会社タイムインターメディアが連結子会社。

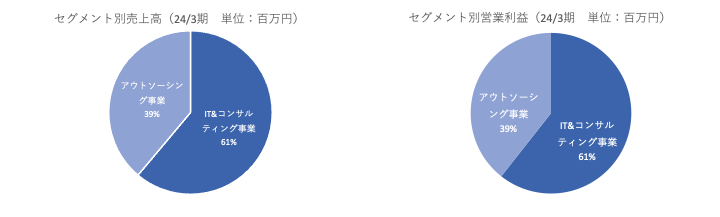

(2)セグメント

セグメントは、「IT&コンサルティング事業」と「アウトソーシング事業」の2つ。売上、利益ともITコンサルティング事業:アウトソーシング事業=6:4となっている(24/3期実績)。収益性も概ね同水準となっている。

(同社資料より)

①IT&コンサルティング事業

バーチャレクス・コンサルティング株式会社、株式会社タイムインターメディアおよびVXアクト株式会社が行っている。

具体的なサービス内容は、「コンサルティングサービス」「CRM製品提供」「ストック型ITサービス」からなる。

*コンサルティングサービス

創業当初から行っているコールセンター構築をはじめとする企業の事業戦略、CRM戦略、IT戦略、及びマーケティング戦略等の立案から、それらの実現・導入に向けた業務やシステムの設計・構築の支援を行う。

|

サービス |

内容 |

| 事業戦略・CRM戦略の立案 | 企業の事業活動やCRM活動を向上させるための戦略作りや計画作りを支援する。 |

| IT戦略の立案 | CRM活動を向上させるためのIT基盤の在り方についての戦略作りや計画作りを支援する。 |

| CRM製品の提供に伴うカスタマイズ | CRMパッケージ製品「inspirX(インスピーリ)」を提供するにあたって、クライアント企業のニーズに基づくカスタマイズ開発を行う。 |

| CRMコールセンターの構築・変革支援 | CRM向上に寄与する役割や業務の在り方を踏まえたコールセンターの構築や変革の支援を行う。 |

| コールセンターCALL削減 | コールセンターにおけるCALL分析により、無駄な問合せを削減するための様々な施策を打ち、それぞれのチャネルの最適化を図ることで、コールセンターの運営コストの低減を図る。 |

CEM領域で培ったノウハウを、デジタルマーケティングやビジネス・アナリティクスといったマーケティング領域に融合展開し、サービス領域及び提供価値の拡充を図っている。

|

サービス |

内容 |

| マーケティングデータ分析 | 企業のマーケティング活動に有益な種々のデータ(ビッグデータ)の分析を行い、マーケティング戦略作りを支援する。 |

| マーケティングプロセス設計 | 策定したマーケティング戦略を実践するためのプロセス設計(業務・システム)を行う。 |

| マーケティングプラットフォーム構築 | マーケティング活動に必要となるITプラットフォームの構築を行う。 |

Web領域、文教・教育ソリューション領域にも事業ドメインを拡大しているほか、遺伝的アルゴリズム(進化計算)をベースとしたAIの利活用、デジタルトランスフォーメーション支援、分散コールセンターやマザーセンターの技術基盤構築など、ソリューション領域を拡張しビジネスを成長させている。

*CRM製品提供

コンサルティングやプロセス運営で培った知見をITソリューションとして形にしたCRMパッケージ製品「inspirX(インスピーリ)」をライセンス販売している。

CRMパッケージ製品「inspirX」は、長年にわたるコールセンター運営の経験を活かして自社開発した顧客対応履歴管理ソフトウェア。電話、FAX、メール、SMS、LINE等のマルチチャネルに対応しており、同製品の導入により、顧客からの問い合わせ、意見、クレーム、受発注情報などのやりとりや実際の訪問など、あらゆる顧客とのコミュニケーションを統合的に管理することが可能となる。

*ストック型ITサービス

企業のCRM基盤を戦略的かつ効率的に支援している。

近年急速にニーズが高まっている「inspirX」のクラウド型サービスを中心に、オンプレミス型導入後の保守サービス、他社(パートナー企業)製品の代理店型サービスなども提供している。

②アウトソーシング事業

バーチャレクス・コンサルティング株式会社、バーチャレクス九州株式会社が行っている。

創業以来、クライアント企業のCRM推進の中心的な役割を果たすコールセンター業務等の受託運営を行ってきた。

コールセンターの受託運営は、大別すると、同社グループセンターで同社のグループ要員が業務を遂行するサービス形態と、クライアント企業のセンターで同社のグループ要員がクライアント社員と共同で業務を遂行するサービス形態とがあり、クライアントの要望に合わせてサービスを提供している。

近年では、通常の問い合わせセンターや受発注センターの運営のみならず、同社グループのコンサルティング力を活かすことによって、業務標準(KPI、プロセス)構築や新規取り組みを実施(仮説検証)するマザーセンターの運営、デジタルマーケティングのバックオフィス業務のアウトソーシング受託(Marketing Process Outsourcing)等のサービスを展開している。

|

サービス |

内容 |

| マザーセンターのアウトソーシング | コンサルティング、テクノロジー、アウトソーシングのノウハウを集約し、コールセンターのベストプラクティスを追求するラボ(実験)機能を有するセンターの運営を行う。 |

| CALL削減のための一部業務の運営 | 顧客からの問い合わせ内容を分析することにより、問い合わせ原因を解消したり、自己解決に導いたり、対応チャネルを効率化させることを目的としたセンターの運営を行う。 |

| 新規顧客獲得業務の代行・共同運営 | マーケティングデータ分析やマーケティングプロセス設計に基づいた新規顧客獲得業務の代行や共同運営を行う。 |

| 広告・ソーシャルチャネルの運用 | デジタルマーケティングによる広告やソーシャルチャネルを利活用したマーケティング業務の運用を行う。 |

| キャンペーンマネジメント業務の運用 | マーケティング計画やマーケティングプラットフォームに基づくマーケティングキャンペーン活動等のマネジメント業務を行う。 |

| マーケティングデータ管理・レポーティング | マーケティング活動で蓄積されるデータの管理や分析レポートの作成を行う。 |

| マーケティングプラットフォームの運用 | より効果的なマーケティングを実践するためのプラットフォームを構築した上で、そのプラットフォームの運用を代行する。 |

【1-5 特長・強み・競争優位性】

(1)CRM領域における総合力を活かしたワンストップ・サービス

企業がより有効なCRMを実践するには、店舗や営業マンなどの「対面チャネル(接点)」と、コールセンターやインターネットなどの「非対面チャネル」の両者を通じた顧客接点全体の再構築を行い、それらをCRMプロセスとして導入する必要がある。

企業がこれらの再構築やプロセス導入を行う際には、広告代理店、コンサルティング会社、SIベンダー、テレマーケティング会社など様々な会社に支援を求めることが必要となる。

一方、「コンサルティング(=戦略や計画の策定力)」「テクノロジー(=ITソリューションの開発力)」「アウトソーシング(=業務の実行力)」の3つのノウハウを合わせ持つ同社グループでは、この3つの力を活用することで、多様化する顧客との接点を通じた企業のCRM再構築を、ワンストップでトータルに支援している。

具体的には、戦略策定や計画策定等の上流工程及び継続的な業務実施・運用を支援する「コンサルティングサービス」、コンサルティングやプロセス運営で培った知見をITソリューションとして形にした「CRM製品提供」、企業のCRM基盤を戦略的かつ効率的に支えるための「CRM ITサービス」、さらには実際の顧客接点業務を企業と共同あるいは請け負って実行する「CRMプロセスサービス」を、継ぎ目なくシナジーを発現しながら提供している。

同社グループが事業展開のドメインとする「企業と顧客の接点」は、かつては店舗や訪問での対面チャネルが中心だったが、その後コールセンターのような非対面チャネルに広がり、近年では、インターネットが普及し、e-コマースやe-メール、スマートフォンアプリの利用が浸透したことで、企業と顧客の接点も多様化や複雑化など飛躍的な変革が生じている。

例えば、企業の製品やサービスを利用した消費者は、問題や欲求を解決する際に、電話やe-メール等を介してコールセンターに問合せをするのではなく、スマートフォンやタブレット端末等でホームページやソーシャルメディアを検索して解決しようとする傾向が強まっている。

企業はこうした変革や顧客ニーズに対応して、顧客毎に最適なタイミング、チャネル、コンテンツを選択してアプローチしうるCRMの再構築を行うことで、顧客満足度と顧客価値の最大化を図ることが必要不可欠になっている。

このため、同社グループが持つCRM領域における総合力を活かしたワンストップ・サービスへのニーズは年々高まっており、自社の強力な競争優位性であると考えている。

|

|

(同社資料より)

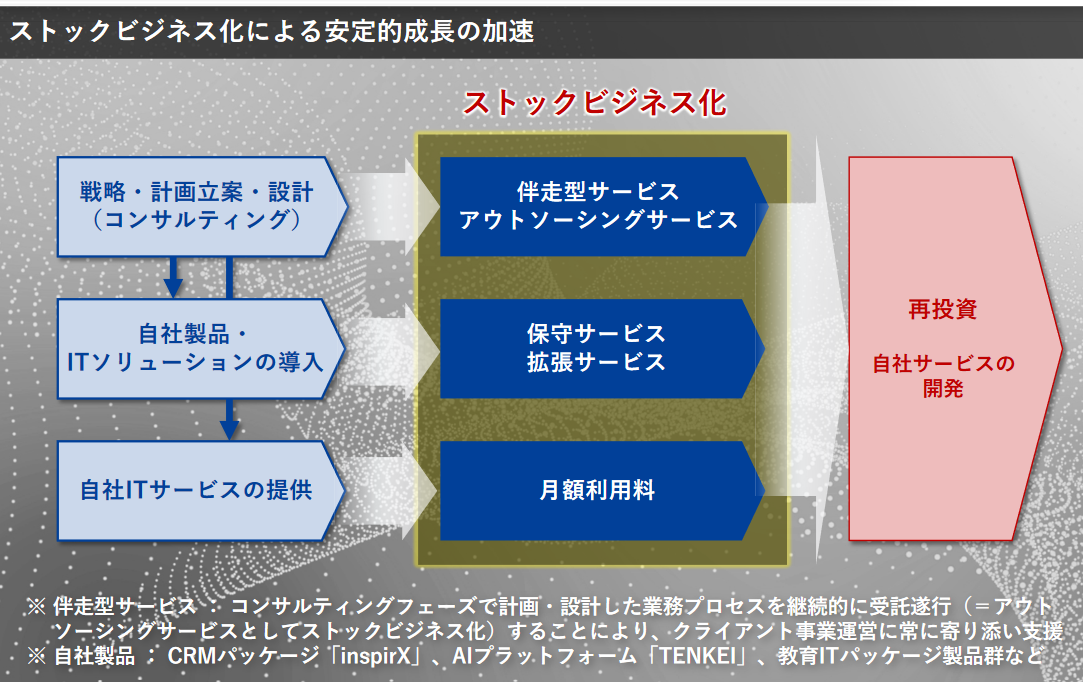

(2)ストックビジネス化による安定収益構造

自社製品やITソリューションの導入に伴う保守サービスや拡張サービスの提供、自社ITサービスの提供による月額利用料の収受といった一般的なリカーリングのみではなく、コンサルティングにおける同社の特長である伴走型サービス、アウトソーシングサービスについてもストックビジネス化を進め、安定収益構造構築を図っている。

(同社資料より)

(3)ビジネスモデルはビジネスの【ストック化】と実績・ノウハウの【自社製品化】

前述した3つのスキルによって顧客企業を支援する中で培った実績やノウハウをソリューション化、自社製品・サービス化しストックビジネスとして安定的な収益を確保しながら利益を再投資することで、持続的な成長を目指すのが同社のビジネスモデルである。

(同社資料より)

2.成長戦略

【2-1 成長戦略】

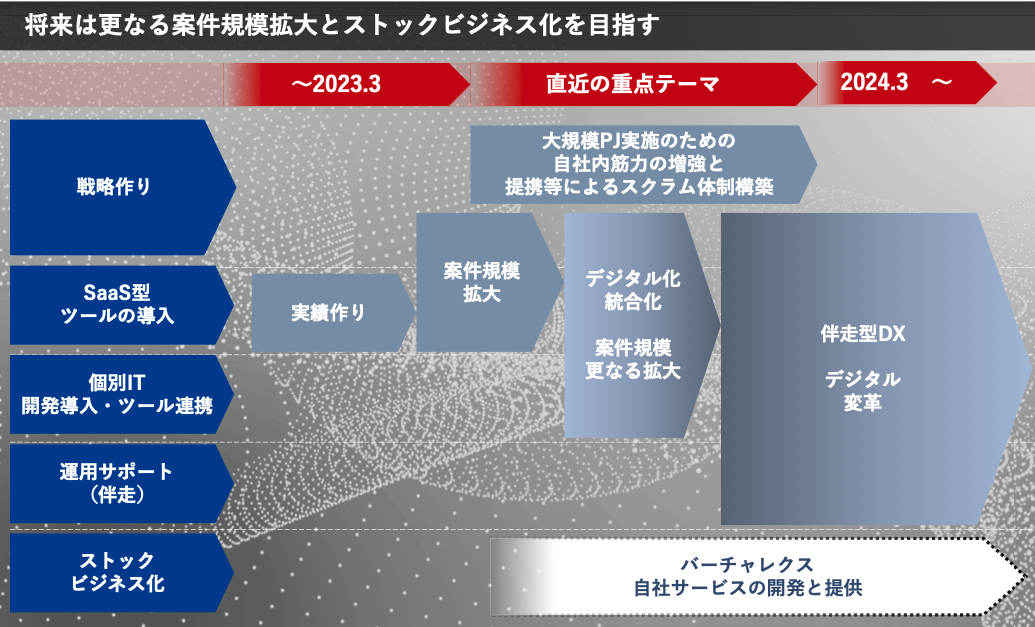

良好な事業環境の中で、「DIGITAL & AI」を事業の共通テーマに、3つの成長要件「成長スピードの加速」「粗利・営業利益率の向上」「ストック収益の拡大」に基づき、「AI関連ビジネスの拡大」「デジタルマーケティングの案件サイズ拡大」「個別事業毎の成長」を重点戦略としている。

(1)AI関連ビジネスの拡大

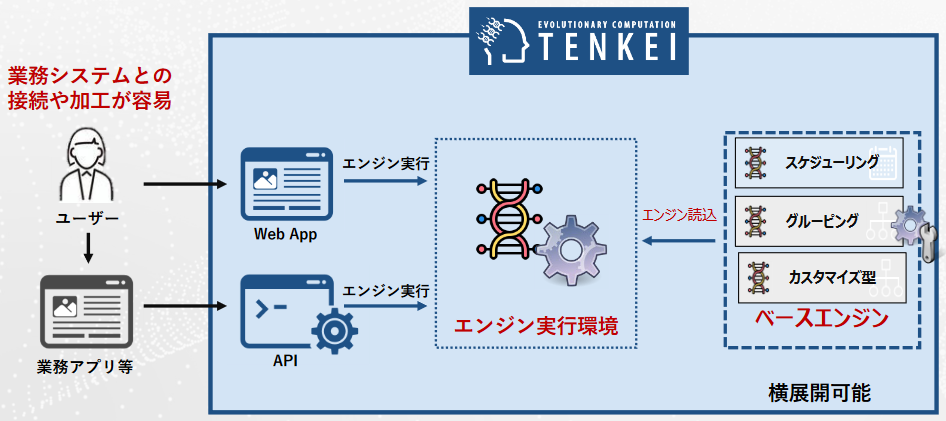

同社グループでは「進化計算:TENKEI」」を用いてAI関連ビジネスの拡大を目指している。

AIシステムでは機械学習やディープラーニングの名を耳にすることが多いが、進化計算はこれらとは一線を画すAIシステムである。機械学習やディープラーニングが大量のデータを学習することで法則を導き出すのに対し、「進化計算」は、大量の学習データを必要とせず、与えられた条件をもとに課題の最適解を求めることが可能である。問題・課題の答えを一つの「個体」とし、生物が進化しながら長い年月を通じて環境に適応していく過程、生物の進化の仕組みをアルゴリズム化したものであることから、進化計算は「遺伝的アルゴリズム」とも呼ばれる。

同社グループでは、この進化計算をベースに独自の最適化AIプラットフォーム「TENKEI」を開発した。

「TENKEI」は「組み合わせの複雑さ」が生み出す課題を解決するDX推進アプリケーションであり、与えられた条件をもとに、特に人間では到底処理することができない無限に近い組み合わせの数の中から最適な答えを素早く導き出すことを得意としている。

2018年に「TENKEI」を用いて世界最大のナンプレ(数字パズルの一種)を作成し、ギネスを取得してその実力を証明した。

研究開発の継続の過程で、論文が国際会議に採択された。

現在では、「工場の生産ラインの最適化」「介護事業所毎のシフト計画管理」「在庫と発注の最適化」「時間割の自動生成」「各種スケジューリングの最適化」など、大企業とのプロジェクトが複数立ち上がり実績を着実に積み上げている。

直近では、某大企業の新規事業の根幹に「TENKEI」が導入されたほか、ASKULの在庫配置の進化計算を電通大学と共同実施した。三井不動産では「動くお店MIKKE」に「TENKEI」が導入された。

また、より大きな売上を実現すべく、TENKEIプラットフォームをSI(開発型)から、横展開が可能なツール(SaaS)型に進化させていく。初期導入も行われており、今後も事例公開による更なる認知度向上も目指す。

(同社資料より)

(2)デジタルマーケティングの案件サイズ拡大

顧客企業はDXによってお客様中心・お客様起点でのマーケティング・セールス・カスタマーサクセスの実現を目指しており、同社グループはコンサルティングサービス、テクノロジー導入サービス、伴走サービスの各領域で顧客企業を支援していく考えで、超上流から実行・定着までワンストップで伴走するパートナーを目指している。

そうした中、受注件数が増大するとともに、案件規模も拡大しており、個別の案件サイズは平均120%に拡大している。

また、単発支援型から一気通貫型サービスへと拡張しているほか、博報堂を始めとした他社との連携・提携による総合的マーケティング戦略支援の体制づくりも進捗している。

加えて、Salesforceビジネスの実績・案件規模拡大を足掛かりに、サービス・支援範囲を拡充する。特に、DX人材が不足する中、顧客企業内におけるDX人材の育成サービスを展開することでビジネスの拡大スピードを加速させる。

(同社資料より)

(3)個別事業毎の成長

人手によるBPOにテクノロジーをかけ合わせ、ヒトとテクノロジーを融合したハイブリッドな業務オペレーションであるスマートBPOや、AIを導入したAI-BPOの更なる拡大を図るほか、CRMパッケージ関連のストック化にも取り組んでいる。(株)LIXILなど、大規模プロジェクトの受注が進展している。

スマートBPO関連コンサルは拡大が続いている。

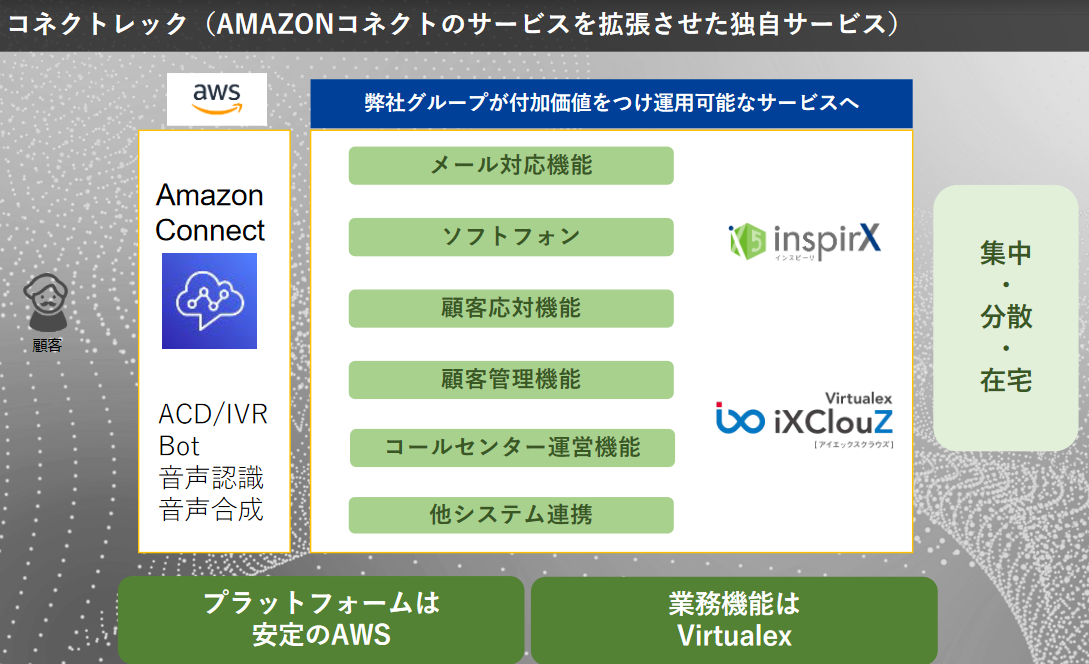

また、AWS(Amazon Web Service)内のサービスであるAMAZONコネクト(※)をプラットフォームとして、同社グループがメール対応、ソフトフォン、顧客対応、顧客管理、他システム連携といった業務に関する拡張機能を付加した独自サービスである「コネクトレック」の強化にも取り組んでいる。

(同社資料より)

※AMAZONコネクト

数回のクリックでコンタクトセンターの設定や変更が可能なAWSのサービス。従来のコンタクトセンターソリューションと比較して、最大 80%のコスト削減が可能。

【2-2 中期3か年目標】

24年6月、新たに策定した中期3ヵ年(25/3期〜27/3期)目標を発表。具体的には、成長要件達成による中期的な成果目標として、3ヵ年合計の連結営業利益17億円を目指すとのこと。この利益目標を実現するための重要な経営指標として、売上成長率+5〜8%、営業利益成長率+15〜30%を目指す。

(同社資料より)

3.2024年3月期通期決算概要

【3-1業績概要】

|

23/3期 |

構成比 |

24/3期 |

構成比 |

前期比 |

予想比 |

|

|

売上高 |

6,798 |

100.0% |

6,692 |

100.0% |

-1.6% |

+0.2% |

|

売上総利益 |

1,754 |

25.8% |

1,602 |

23.9% |

-8.7% |

– |

|

販管費 |

1,178 |

17.3% |

1,231 |

18.4% |

+4.5% |

– |

|

営業利益 |

576 |

8.5% |

371 |

5.5% |

-35.6% |

+3.1% |

|

経常利益 |

497 |

7.3% |

454 |

6.8% |

-8.7% |

+3.2% |

|

当期純利益 |

635 |

9.4% |

202 |

3.0% |

-68.1% |

+3.6% |

*単位:百万円。

*会社計画は24年4月18日開示の修正予想(売上高6,680百万円、営業利益360百万円)

※株式会社インベストメントブリッジが開示資料を基に作成。

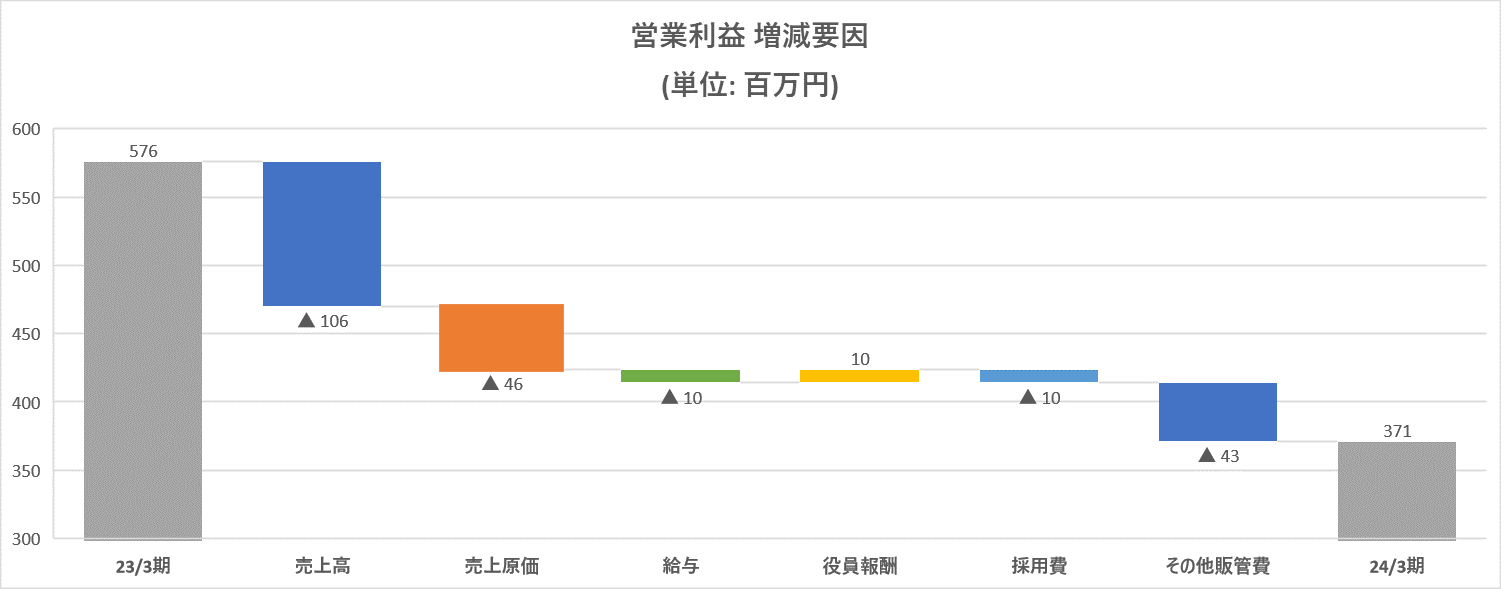

前期比減収減益ではあるものの、想定の範囲内

24/3期累計の売上高は前期比1.6%減の6,692百万円、営業利益は同35.6%減の371百万円となった。IT&コンサル事業は増収増益となったものの、アウトソーシング事業で前期までのコロナ禍特需案件が減少した影響を補うには至らず、連結での段階利益は前期比減となった。ただし、これは期初から想定されていたことで、ネガティブサプライズではない。

経常利益の減益幅が小さくなった理由は、投資事業組合運用益78百万円が計上されたことが理由。同社が出資する投資事業組合(12月決算)が保有する株式(出資)の複数銘柄でドル建ての評価益が発生したことに加え、当該評価益の為替換算において円安の影響を受けた。ただし、特別損失にソフトウェア資産の減損損失46百万円、投資有価証券評価損60百万円等が計上されたことにより、当期純利益は前期比68.1%減となった。

会社計画に対しては、売上高が堅調に推移したうえ、売上原価、販管費とも圧縮に取り組んだことが、段階利益に対しポジティブに作用した。その結果、24年2月に発表した会社計画を大幅に超過することができた。

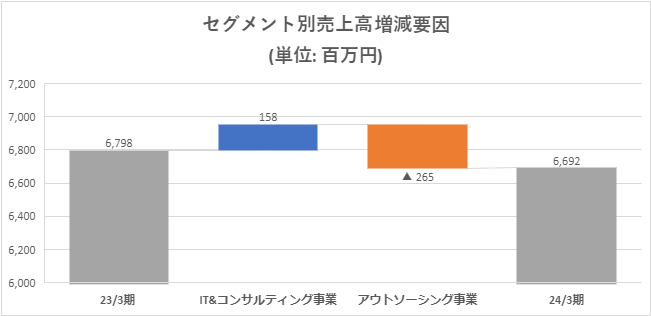

【3-2 セグメント動向】

|

23/3期 |

構成比 |

24/3期 |

構成比 |

前期比 |

|

|

IT&コンサルティング事業 |

3,931 |

57.8% |

4,089 |

61.1% |

+4.0% |

|

アウトソーシング事業 |

2,867 |

42.2% |

2,602 |

38.9% |

-9.2% |

|

売上高合計 |

6,798 |

100.0% |

6,692 |

100.0% |

-1.6% |

|

IT&コンサルティング事業 |

796 |

20.2% |

796 |

19.5% |

0.0% |

|

アウトソーシング事業 |

666 |

23.3% |

517 |

19.9% |

-22.4% |

|

調整 |

-886 |

– |

-942 |

– |

– |

|

セグメント利益合計 |

576 |

8.5% |

371 |

5.5% |

-35.6% |

*単位:百万円。利益の構成比は売上高利益率。

※株式会社インベストメントブリッジが開示資料を基に作成。

(1)IT&コンサルティング事業

IT&コンサルティング事業の売上高は前期比4.0%増の4,089百万円、セグメント利益は同微増の796百万円となった。前期は大型のパッケージ売上が計上されていたこともあり、ハードルが高い状況ではあったが、マザーセンター構想に係る大型コンサル案件の受注によって、増収を維持した。オンサイトチームエンジニアリング(OTE)を主に手掛けるVXアクトも本格的な展開を開始したとのこと。

収益面では、売上高営業利益率が前期比0.7ポイント低下の19.5%となった。新規事業領域の大規模ソリューション導入に伴う不採算プロジェクトが収益を圧迫し、その他サービス領域での収益性改善で補うことができなかった。ただし、不採算プロジェクトの影響は年度内で収束したとのこと。実際、四半期での売上高営業利益率は2Q14.8%をボトムに3Q16.4%、4Q19.5%と回復基調が鮮明になっている。

(2)アウトソーシング事業

アウトソーシング事業の売上高は前期比9.2%減の2,602百万円、セグメント利益は同22.4%減の517百万円となった。新型コロナ特需案件が1Qで終了した後、新規案件受託が不調だったことから、新型コロナ特需案件収束による減収インパクトが目立つ格好となった。新型コロナ特需案件が好採算案件だったこともあり、セグメント利益率は前期比3.4ポイント低下の19.9%まで低下した。

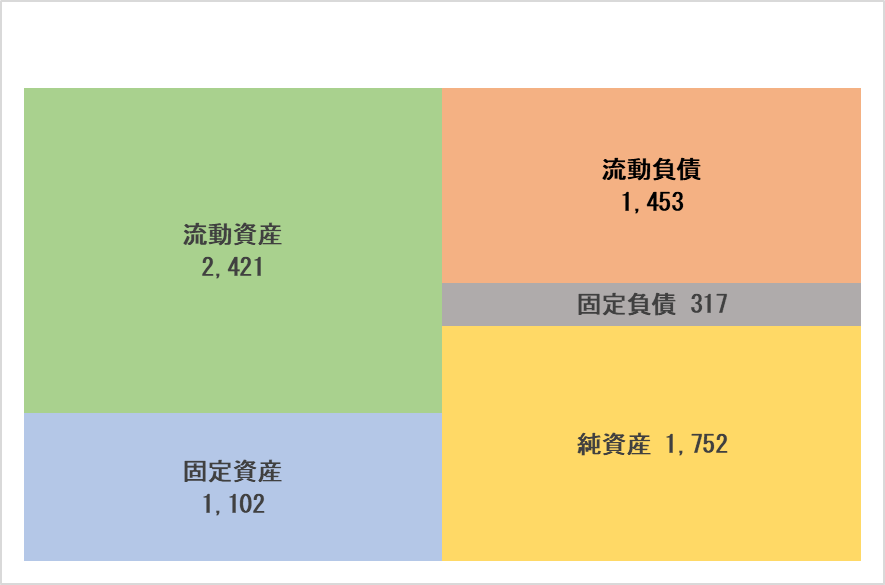

【3-3 財務状態と

キャッシュ・フロー】

◎主要BS

|

23年3月末 |

24年3月末 |

増減 |

23年3月末 |

24年3月末 |

増減 |

||

|

流動資産 |

2,672 |

2,421 |

-251 |

流動負債 |

1,448 |

1,453 |

+5 |

|

現預金 |

1,340 |

1,155 |

-185 |

仕入債務 |

162 |

129 |

-32 |

|

売上債権 |

1,214 |

1,078 |

-136 |

短期借入金 |

414 |

476 |

+61 |

|

固定資産 |

771 |

1,102 |

+330 |

固定負債 |

373 |

317 |

-55 |

|

有形固定資産 |

89 |

70 |

-18 |

長期借入金 |

360 |

287 |

-72 |

|

無形固定資産 |

209 |

248 |

+38 |

負債合計 |

1,821 |

1,771 |

-49 |

|

投資その他の資産 |

472 |

783 |

+310 |

純資産 |

1,623 |

1,752 |

+129 |

|

資産合計 |

3,444 |

3,524 |

+79 |

利益剰余金 |

701 |

860 |

+158 |

|

負債純資産合計 |

3,444 |

3,524 |

+79 |

*単位:百万円

※株式会社インベストメントブリッジが開示資料を基に作成。

資産合計は前期末比79百万円増の3,524百万円となった。資本業務提携によって投資有価証券が343百万円増加した一方、現預金185百万円減少、売上債権136百万円減少となった。

負債合計は前期末比49百万円減の1,771百万円となった。短期借入金等61百万円増、預り金36百万円増となった一方、未払法人税等64百万円減少、長期借入金72百万円減少となった。

純資産は、利益剰余金158百万円増加、自己株式取得50百万円減少、等により前期末比129百万円増の1,752百万円となった。自己資本比率は23年3月末46.4%から48.7%に上昇。

◎キャッシュ・フロー

|

23/3期 |

24/3期 |

増減 |

|

|

営業CF |

443 |

399 |

-44 |

|

投資CF |

467 |

-477 |

-944 |

|

フリーCF |

910 |

-77 |

-987 |

|

財務CF |

137 |

-107 |

-244 |

|

現金同等物残高 |

1,340 |

1,155 |

-185 |

*単位:百万円

※株式会社インベストメントブリッジが開示資料を基に作成。

税金等調整前当期純利益が344百万円(前期829百万円)となったことに加え、減価償却費100百万円、売上債権減少額136百万円等による資金増があった一方、法人税等の支払額240百万円等の資金の減少があったことから、営業キャッシュ・フローは399百万円となった。

投資有価証券の取得による支出313百万円、無形固定資産の取得による支出162百万円、等があったことを受け、投資キャッシュ・フローは、-477百万円となった。

短期借入金純増額40百万円、長期借入金返済による支出51百万円、自己株式取得による支出50百万円、配当金の支払額43百万円、等があったことを受け、財務キャッシュ・フローは-107百万円となった。

その結果、現金同等物は185百万円減少となり、期末残高は1,155百万円となった。

4.2025年3月期業績予想

【4-1 業績予想】

|

24/3期 |

構成比 |

25/3期(予) |

構成比 |

前期比 |

|

|

売上高 |

6,692 |

100.0% |

7,050 |

100.0% |

5.3% |

|

営業利益 |

371 |

5.5% |

422 |

6.0% |

13.7% |

|

経常利益 |

454 |

6.8% |

420 |

6.0% |

-7.5% |

|

当期純利益 |

202 |

3.0% |

270 |

3.8% |

33.7% |

*単位:百万円。予想は会社予想。

新中期3ヵ年計画初年度は足場固めの期に

売上高は前期比5.3%増の7,050百万円、営業利益は同13.7%増の422百万円を予想。引き続きストックビジネスへの重心移動を心掛けながら、成長基盤の確立を目指し、新規案件の受注に注力していく考え。既存クライアントに対しては、単価アップの交渉を行っていくことで、利益率の改善に努めていくとしている。

経常利益が前期比減となるが、これは前期に投資事業組合運用益78百万円が営業外収益に計上されていたことによるもの。

当期純利益においては、前期投資有価証券評価損60百万円、減損損失46百万円等の計上があった反動から、大幅増益の形になることが想定されている。

配当については、前期同様一株15.0円の配当を計画している。基本的には、資産売却益など一過性の利益を除いた当期純利益に対して10~20%程度を目標に総合的に勘案して決定するとしている。予想配当性向は17.3%。

|

24/3期 |

構成比 |

25/3期(予) |

構成比 |

前期比 |

|

|

IT&コンサルティング事業 |

4,089 |

61.1% |

4,250 |

60.3% |

3.9% |

|

アウトソーシング事業 |

2,602 |

38.9% |

2,800 |

39.7% |

7.6% |

|

売上高合計 |

6,692 |

100.0% |

7,050 |

100.0% |

5.3% |

|

IT&コンサルティング事業 |

796 |

19.5% |

900 |

21.2% |

13.1% |

|

アウトソーシング事業 |

517 |

19.9% |

570 |

20.4% |

10.2% |

|

調整 |

-942 |

– |

-1,048 |

– |

– |

|

セグメント利益合計 |

371 |

5.5% |

422 |

6.0% |

13.7% |

*単位:百万円。利益の構成比は売上高利益率。

IT&コンサルティング事業、アウトソーシング事業共に増収増益を計画している。人材採用等への積極投資を継続することから、全社費用が前期比11.2%増加する見込みになっているが、両セグメントの収益性改善により、売上高営業利益率は前期比0.5ポイント向上する計画である。

5.今後の注目点

24/3期を最終年度とした中期3ヵ年計画は、期中に引き上げられた目標にこそ到達しなかったものの、策定当初の計画(3期間累計経常利益8億円以上)はしっかりと上回り、約15億円での着地となった。新中期3ヵ年計画の数値目標は、3期間(25/3期~27/3期)累計営業利益17億円とし、この数値目標を達成するために、増収率を前期比5.3%増~7.5%増、営業増益率を同13.7%増~30.0%増とすることが明示された。具体的には、AIマザーセンターの横展開および拡大、デジタルマーケティング案件の規模拡大などに取り組んでいくことも示された。

25/3期会社計画だけをみれば物足りなさを感じるかもしれないが、今期を仕込み場とし、来期以降の成長に繋げていく考えであることをしっかりと認識したい。現段階で来期以降の成長加速を株式評価に織り込むことは難しいかもしれないが、これまでの取り組みからより一層の成果が生み出されてきた際には、成長可能性の蓋然性も高まることになるだろう。数値の変化だけでなく、成長戦略の進捗状況にも目を向けていきたい。

<参考:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

| 組織形態 | 監査役設置会社 |

| 取締役 | 5名、うち社外取締役2名(うち独立役員2名) |

| 監査役 | 3名、うち社外監査役2名(うち独立役員2名) |

◎コーポレート・ガバナンス報告書

最終更新日:2024年6月26日

<基本的な考え方>

当社は、株主の利益を最大化するためには、「当社の企業としての成長」「より良い社会作りへの貢献」「クライアント企業への結果での貢献」が不可欠と考え、以下の企業理念を掲げております。

Success for the people, organization and society.

・私たちは生活者・消費者(顧客)、クライアント企業やパートナー企業の皆様、当社の株主やグループ従業員とその家族など、共に歩むすべての人たちの成功に向かいます。

・私たちはクライアント企業・団体、パートナー企業、グループ企業の成功に向かいます。

・私たちは社会・環境の持続的な成功に向かいます。

私たちはこのような想いのもと、議論し、判断し、行動します。

当社グループは、これらを達成するために、コーポレート・ガバナンスの強化充実を重要な経営課題と認識しており、経営の健全性、機動性及び透明性を確保する体制の構築に取り組んでまいります。

<コーポレート・ガバナンス・コードの各原則を実施しない理由>

当社は、コーポレートガバナンス・コードの基本原則を、全て実施しております。