ASNOVA(9223) 売上・利益とも過去最高を更新

|

上田 桂司 社長 |

株式会社ASNOVA(9223) |

|

企業情報

|

市場 |

東証グロース市場・名証ネクスト市場 |

|

業種 |

サービス業 |

|

代表取締役社長 |

上田 桂司 |

|

所在地 |

愛知県名古屋市中村区平池町四丁目60番地の12 グローバルゲート26階 |

|

決算月 |

3月 |

|

HP |

株式情報

|

株価 |

発行済株式数(期末) |

時価総額 |

ROE(実) |

売買単位 |

|

|

567円 |

12,438,400株 |

7,052百万円 |

7.2% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

2.00円 |

0.4% |

17.70円 |

32.0倍 |

243.40円 |

2.3倍 |

*株価は6/3終値。各数値は24年3月期決算短信より。

業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2021年3月(実) |

2,241 |

-145 |

11 |

15 |

11.68 |

0.00 |

|

2022年3月(実) |

2,679 |

166 |

287 |

204 |

150.14 |

0.00 |

|

2023年3月(実) |

3,141 |

187 |

212 |

144 |

47.14 |

– |

|

2024年3月(実) |

3,785 |

349 |

324 |

210 |

16.99 |

4.00 |

|

2025年3月(予) |

4,205 |

432 |

402 |

220 |

17.70 |

2.00 |

*単位:百万円、円。予想は会社側予想。2023年3月期第3四半期より連結。連結決算の当期純利益は、親会社株主に帰属する当期純利益。以下、同様。23年1月1日付、6月1日付、24年4月1日付で1:2の株式分割を実施。2023年3月期は分割前の金額で7.00円/株の中間配当を、分割の影響を考慮した4.00円/株の期末配当を実施している。EPS、DPSは遡及調整していない。

株式会社ASNOVAの2024年3月期決算概要、2025年3月期業績予想、中期経営計画概要などをお伝えします。

目次

今回のポイント

1.会社概要

2.2024年3月期決算概要

3.2025年3月期業績予想

4.第12期 中期経営計画(25年3月期 – 27年3月期)

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 仮設機材「くさび式足場」のレンタル・販売・架払工事を行い、主に足場施工業者や中小の建設会社等、約2,900社の顧客に足場を提供している。「在庫量」「拠点との距離」「機材の品質」「対応力」で同業他社を大きく上回り、顧客から高い評価を得ている。

- 24年3月期の売上高は前期比20.5%増の37億85百万円。引き続き低中層マンションの大規模修繕などのリフォーム需要が旺盛だった。新規顧客数も増加した。営業利益は同86.1%増の3億49百万円。増収に加え、販売よりもレンタルに一層注力したこと、機材の高稼働率などで売上総利益率が同4.3ポイント上昇し、売上総利益も同41.1%増と大幅に増加。ベトナム事業拡大への投資、上場広告宣伝費など販管費も同27.4%増加したがこれを吸収し大幅な増益となった。売上・利益とも過去最高を更新した。

- 25年3月期の売上高は前期比11.1%増の42億5百万円、営業利益は同23.7%増の4億32百万円の予想。低中層マンションの大規模修繕等のリフォーム需要は今後も堅調に推移していくと見込んでおり、需要取り込みに向け引き続きレンタル用仮設機材や新規出店への投資を進める。投資フェーズにあるベトナム事業関連費用を除くと国内の営業利益は前期比約1.3倍の5億73百万円と大幅に拡大し、営業利益率も13.8%と大きく上昇する見込み。配当は年間合計2.00円/株を予定。予想配当性向は11.3%。

- 25年3月期を初年度とする3年間の中期経営計画では、拠点網と顧客数を拡大させることで、足場レンタル事業を更に成長させる。日本で培ったノウハウで海外展開を推進し、ベトナム市場でのシェアNo.1を目指す。具体的には、以下4つの戦略を推進する。「戦略1:ASNOVAの拠点網拡大」「戦略2:新規顧客数拡大への取り組み」「戦略3:「仮設機材の総合サイト」本格稼働」「戦略4:ベトナムシェア№1のための基盤強化」。27年3月期「売上高53億円、EBITDA29億87百万円、営業利益6億50百万円」の達成を目指す。

- 同社は、投資家をはじめとするステークホルダーへの情報提供の迅速化および強化を図るため、24年4月より、マンスリーレポートを開示することとした。マンスリーレポートでは、国内売上高、それらを構成する国内レンタル関連事業、パートナーと連携した足場レンタル事業「ASNOVA STATION」、仮設機材の総合サイト「ASNOVA 市場」の売上高実績、拠点数、顧客数など、重要なKPIを開示する。投資家にとっては、事業の進捗を確認する有用な情報となる。また、IR特化型Q&Aプラットフォーム「Q&A Station」への質疑掲載、個人投資家を対象に質疑をメインとしたIRイベント「IR DAY」の実施(24年6月2日開催)など、IR活動をより積極的に展開する考えだ。

1.会社概要

仮設機材「くさび式足場」のレンタル・販売・架払工事を行い、主に足場施工業者や中小の建設会社等、約2,900社の顧客に足場を提供している。「在庫量」「拠点との距離」「機材の品質」「対応力」で同業他社を大きく上回り、顧客から高い評価を得ている。

【1-1 上場までの沿革】

当初は会社を承継する考えはなかった上田 桂司氏(現 株式会社ASNOVA 代表取締役社長)は、1999年、乞われる形で父親が創業した建設機械のリース・レンタル業を営む上田建機株式会社(福井県敦賀市)に入社する。

2011年の東日本大震災を契機に、原子力発電所が地域経済を支える福井県敦賀市では景気が急速に落ち込み、上田建機株式会社も厳しい状況に直面する。

かねてより大手レンタル会社の参入などで建設機械レンタル業の将来性に疑問を感じていた上田氏は、「新しい会社を立ち上げ、もっと大きな市場で、より社会性のある事業を展開したい」との想いから、2013年12月、日本レンテクト株式会社(現 株式会社ASNOVA)を設立し、代表取締役社長に就任した。

上田建機在職時から建設機械レンタルに代わる事業として足場レンタル事業のマーケティングを行っていた上田社長は、足場施工業者の間では、設置や解体が容易で施工費用が比較的安い「くさび式足場」のニーズが極めて高いにもかかわらず、レンタルしてくれる会社が無いことを知る。そこで地域を関西まで広げてマーケティング、ヒアリングを行ったところ、全ての会社から「レンタルできれば大変助かる」という声を聴き、一気に「くさび式足場」レンタル事業のアクセルを踏む。

ニッチな市場を先行して開拓したことに加え、マンション老朽化問題や自然災害対策など景気の波に左右されにくい足場ビジネスという側面も後押しとなり業容は順調に拡大。千葉、大阪、東京、仙台、埼玉などに拠点を開設し、2017年には本店を名古屋市中村区に移転し、2019年に商号を株式会社ASNOVAに変更。

2022年4月、名証ネクスト市場に株式を上場。23年12月に東証グロース市場に上場した。

【1-2 理念、目指す姿】

以下のようなパーパス(存在意義)、バリューズ、経営理念、経営ビジョンを掲げている。

| パーパス(存在意義)

ASNOVAのあらゆる意思決定の拠り所として、またASNOVAの全従業員が一体となって進む先を示す指針として、唯一の「起点」となるもの。 |

「カセツ」の力で、社会に明日の場を創りだす。

※社名「ASNOVA」は「明日の場を創りだす」という同社の存在意義を表している。 |

| バリューズ

パーパスを体現するために従業員一人ひとりが大切にする価値観。ASNOVAのあらゆる職場で、それぞれの日々の仕事の指針となるものである。 |

1.お客様と社会の想いを感じ取ろう。

2.一歩先を見よう。明日を思い描こう。 3.慣習を疑おう。既成概念から飛び出そう。 4.決めるスピードと動くスピードで前へ出よう。 5.まずやってみよう。あきらめずにやりとげよう。 6.個を磨き、共に成長し続けよう。 7.時代を先回りして変化し続けよう。 |

仮設工事に係る多様なサービスをワンストップで提供するとともに、仮設工事業界のイメージ向上につながる先進的なサービスを創出し業界の抱える問題を解決することを目指している。

【1-3 同社を取り巻く環境】

(1)着実に拡大する足場需要

建設現場では必須の機材である足場の需要は、「マンション修繕工事の増加」「住宅リフォーム工事の増加」「自然災害の増加」により今後も着実に拡大すると見られる。

*マンション修繕工事の増加

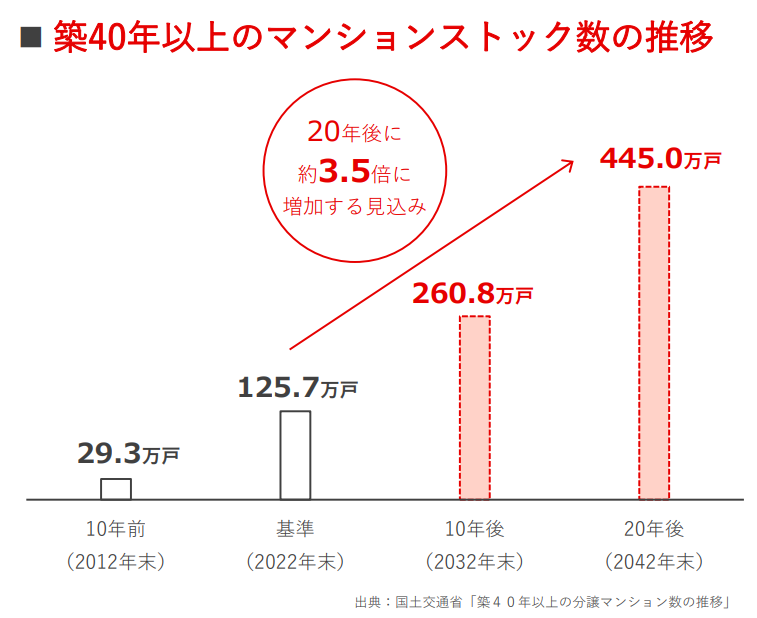

国土交通省の資料によれば、2022年末で約125.7万戸ある築40年以上のマンションは、10年後の2032年には約2.1倍の260万戸、20年後の2042年には約3.5倍の445万戸に増加する見込みである。

そうしたマンションは、安全性の確保、資産価値の維持向上のために老朽化対策が必要であり、一定の周期で修繕工事が実施される。

同社資料によれば、築40年以上のマンションストック数は、2022年末の125.7万戸が、20年後の2042年末には約3.5倍の445万戸に増加する見込みである。

このように増加する老朽マンションの改修や建て替えなどを容易にするために、政府は「マンション法」を見直す要綱案をまとめた。

修繕工事向け足場需要は中長期的に拡大することが予想される。

*住宅リフォーム工事の増加

住宅取得に際し新築を選好する傾向が強い日本では全住宅流通量(中古住宅及び新築住宅)に占める中古住宅のシェアは大きくなりつつあるものの、欧米諸国と比べると依然として低い水準にあり、国土交通省は社会問題化している空き家対策も含め中古住宅の流通促進、中古住宅市場の活性化を進めている。

また、コロナ禍に伴うリモートワークの増加による住居内での仕事場の確保、少子化の進行により子供が独立した後の一戸建て改装などの需要もあり、住宅リフォーム、リノベーション市場は着実に拡大するものと見込まれ、工事の際の足場需要も同様に増加すると思われる。

|

|

(同社資料より)

*自然災害の増加

近年、豪雨を始めとした自然災害の発生頻度は高まり、その被害も拡大している。政府の「国土強靭化計画」に基づいた災害予防工事や復興工事も増加している。また、住宅やマンションの老朽化対策も重要な社会課題と認識されている。

これら復興・復旧・老朽化対策に向け、多くの足場を近くで提供できる環境を整えることは同社の重要な社会的責務であると考えている。

(2)軽仮設材リース・レンタル市場規模

同社の事業領域にあたる軽仮設資材リース・レンタル市場の市場規模は2,639億円(国土交通省「建設関連業等の動態統計調査:建設機械器具リース業等の動態調査結果」(2024年5月)より)。

上記のような要因を背景に、足場需要は今後も中長期的に拡大トレンドにあると見込まれる。

※軽仮設材とは、建築工事で主に使用され、人力による運搬が可能な軽量の資材を指す。また、軽仮設材の主要品目は足場材・鋼製型枠・丸角部材・長尺足場材・支保工部材・養生部材。

なお、同社の取り扱い品目は足場材・丸角部材・長尺足場材・支保工部材・養生部材となる。

(3)競合関係

「くさび式足場」のレンタル事業を主としている上場企業は同社のみ。工事規模、顧客層の違いにより、枠組・次世代足場を取り扱う大手レンタル会社とは棲み分けができている。非上場企業では数社あるが、拠点数、足場保有額など規模面からは同社が大きくリードしている。加えて、足場機材の使用可能期間を長期化させる管理ノウハウも同社の大きな優位性である。同社では20-30年前に作られた足場が現役で稼働しているが、それを可能にしている錆や劣化を防ぐ保管方法などは大きな参入障壁である。

(同社資料より)

【1-4 事業内容】

建設工事現場等で使われる足場の「レンタル」を行っている。セグメントはレンタル関連事業の単一セグメント。

(1)足場の概要

足場には「くさび式足場」「枠組足場」「次世代足場」「単管足場」等複数あるが、同社は「くさび式足場」に特化して取り扱っている。

「くさび式足場」は、主に戸建住宅や高さ45メートルまでの低中層マンション等の建築工事で使用される。ハンマー一本で組み立てることができるため設置や解体が容易で、施工費用が比較的安い、保管・運搬・施工効率が良いといった点が特長である。

「くさび式足場」自体は30年以上前から製造されていたが、本格的な普及は同社のレンタルによるもの。

「枠組足場」「次世代足場」「単管足場」は主に中高層建物や土木・公共工事で使用される。

※建設仮設業界では、その厳密な定義と使い分けが明確に整理されずに使用されているのが現状であり、同社では有価証券報告書等では以下のように定義して使用している。

仮設機材:同社が取り扱う商材の全般を指す。

足場:仮設機材のうち、防音パネル等を除いた、高所作業のための踏板や支柱などで組み立てたもの全般を指す。

但し、建設仮設業界では、個別の商品名を表現する際には、「仮設機材」と表現せずに「足場」と表現するケースも多く存在する。

(2)ビジネスフロー・ビジネスモデル

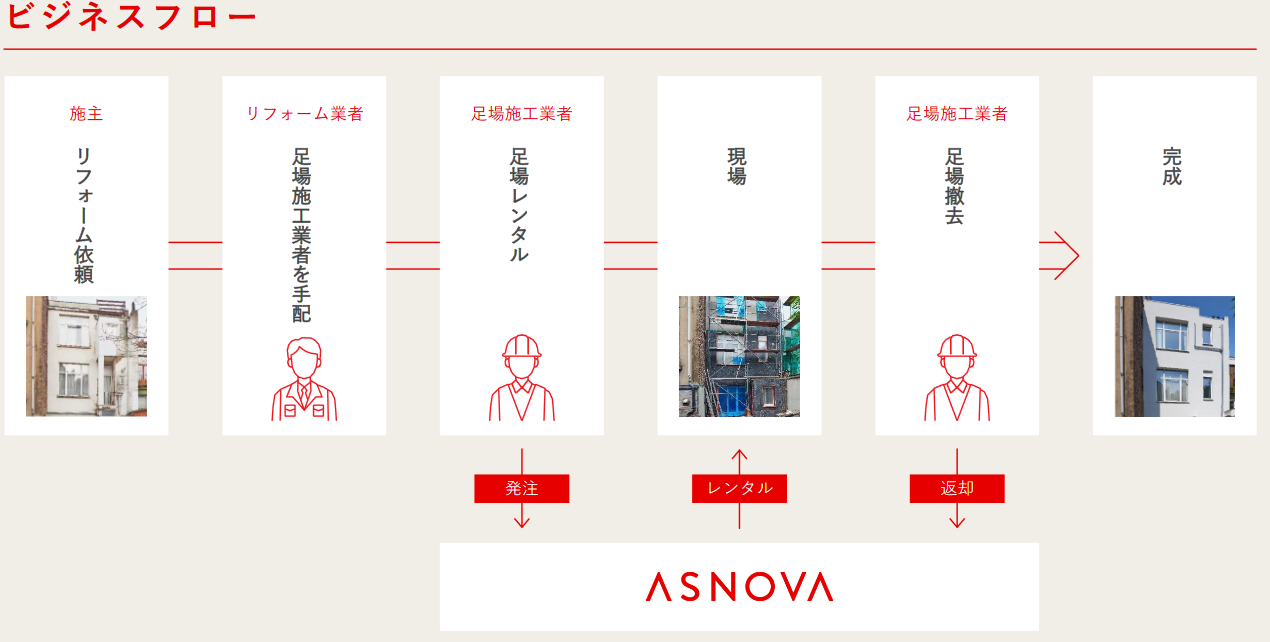

◎ビジネスフロー

足場施工業者が、現場で必要な量の足場レンタルを同社に発注。足場施工業者は同社の機材センターで足場を受け取り現場で架設・設置する。工事が終了すると足場施工業者は足場を撤去し、同社に返却する。

(同社資料より)

◎ビジネスモデル

2024年3月末現在の顧客数は2,825社。主たる顧客は建設現場で足場を組み立てる足場施工業者で、中小ゼネコン、イベント会社等からのレンタルの依頼もある。

*収益構造

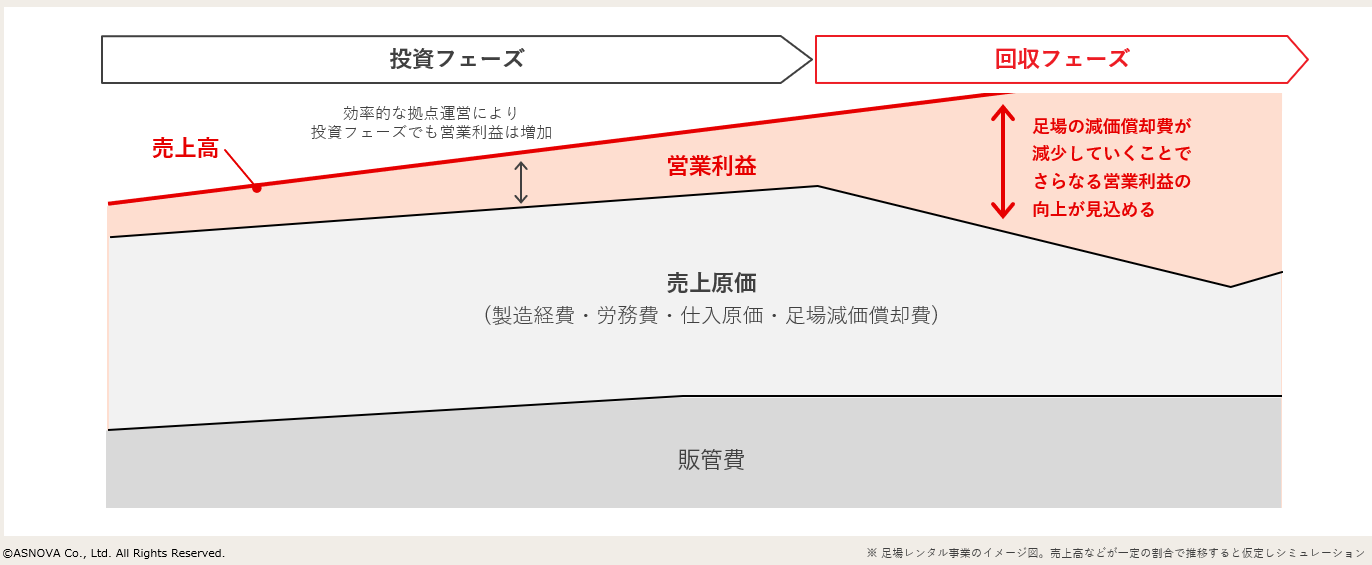

足場レンタル事業拡大のためには、「保有する足場の増大=足場への投資」が必要である。

足場の減価償却期間が5年であるのに対し、同社では足場管理のノウハウが蓄積されているため、20年~30年、ものによっては30年以上にわたって長く使用することが可能。

当面は「投資フェーズ」と位置づけ、足場保有量を増やすために積極的な投資を継続しているが、投資フェーズで売上原価の過半を占めている足場の減価償却費が「回収フェーズ」では減少し、中長期的には営業利益の拡大を見込んでいる。

(同社資料より)

(3)成長に向けた取り組み

中長期的な企業価値向上に向け、以下のような取り組みを進めている。

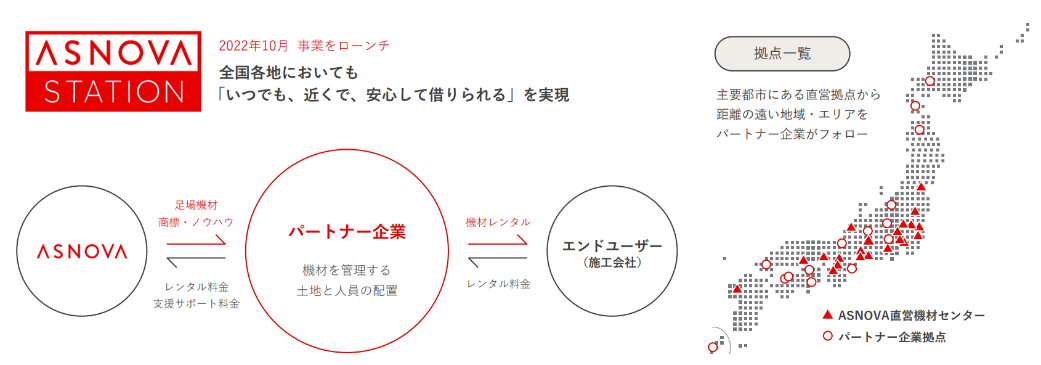

①ASNOVA STATION:パートナーを通じた地方展開

足場を「いつでも、近くで、安心して借りられる」社会の実現を目指す同社が、レンタルサービスが行き届いていないエリアで事業者とパートナー契約を結び、拠点を拡大していくのが、2022年10月に事業を開始した「ASNOVA STATION」である。

(サービス開始の背景)

「マンションリフォーム」「住宅リフォーム」「自然災害」の増加により足場の需要拡大が見込まれる中、同社では足場供給能力拡充に向け、機材センターの拡大に取り組み、2024年3月末現在、全国に直営の機材センター21拠点を有している。

同社顧客は足場レンタルに際し、「豊富な在庫量」「安心して利用できる品質の高さと対応力」に加え、「拠点の近さ」を重要なポイントとしていることが分かっている。

そこで、直営機材センターの増設と共に、よりスピーディーに足場レンタル拠点を拡充するために立ち上げたのが同サービスである。

地方では需要の多さに対し、足場のレンタル会社は少ない。足場レンタル事業を展開するためには初期費用の負担が大きいため参入障壁は高く、ASNOVA STATIONの展開に大きな競合は想定しにくい。

(ASNOVA STATION概要)

同社はレンタルサービスが行き届いていないエリアで事業者とパートナー契約を締結。同社はパートナーへ足場機材や商標・ノウハウの提供を通してパートナーを支援する。パートナーはエンドユーザーへ足場機材をレンタルする。

24年3月末時点、ASNOVA STATIONの拠点数は15拠点。前述の直営機材センター21拠点と合わせた総拠点数は36拠点となっている。

(同社資料より)

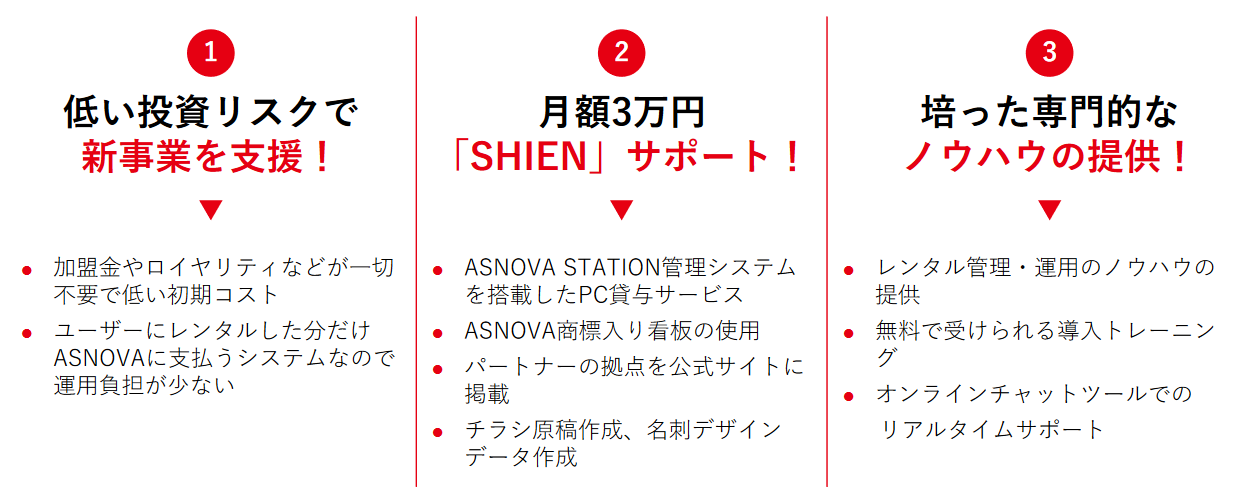

以下のようなきめ細かいサービスでパートナー企業を支援する。

(同社資料より)

②ASNOVA VIETNAM:海外市場の開拓

マンションや住宅のリフォーム工事など国内においても足場需要は堅調な拡大が見込まれるが、より大きな事業機会の獲得を目指し、海外展開を開始した。

2022年10月5日、ベトナムに連結子会社ASNOVA VIETNAM Co.Ltd,を設立し、くさび式足場のレンタル事業を開始した。

(設立の背景)

以下の要因・背景などからベトナムを魅力的な市場であると考え、2017年からベトナムでテストマーケティングを実施してきた。

| 魅力的な労働力 | 2020年の人口はASEAN第3位の約9500万人。加えて2019年の平均年齢は31.9歳と若い。技能実習生の最大の輩出国であり、日本語人材も豊富である。 |

| 拡大が続く国内市場 | 経済成長率はコロナ禍で一時的に減速したが、2022年は6%以上と高成長が持続すると見込まれる。経済成長に伴い、中間層・富裕層が増加し、2020年時点で全世帯の約63%が中間層・富裕層。 |

| 地理的優位性 | ASEANと中華華南地域を繋ぐ交通の要衝であるとともに、南シナ海に面しており大型船舶が直接寄港可能な深海港が複数存在する。ASEAN諸国にもアプローチしやすい。 |

| 日本との親和性 | 対ベトナムのODA(政府開発援助)拠出では日本は常に上位にあり、技術協力協定、投資協定、EPA(経済連携協定)も盛んである。 |

こうした要因を背景に「経済成長に伴う住宅購買層の増加による工事需要拡大」「コロナ禍により停滞していた建設の再開」「建設機材の高騰によるレンタルへの移行」「工業団地計画による建設需要の拡大」などから建設需要および足場レンタル需要の高まりを見込んでいる。

(ベトナム市場における同社の強み)

足場機材の寿命を長くするには徹底した管理能力(在庫使用可否の判断、作業スピード、棚卸差異率)・整備が重要である。

足場の減価償却期間5年に対し、同社の機材使用期間は20-30年以上、棚卸差異率の業界平均が3%に対し同社は0.002%以下となっている。

こうした同社の足場管理能力や、くさび式足場に特化したレンタルのノウハウはベトナム現地のレンタル会社に対する強力なアドバンテージとなる。

日本製品への信頼も大きな強みである。

ベトナム製の足場の使用年数が5年程度なのに対し、同社足場は前述の通り、そのノウハウである徹底した管理能力により20-30年以上の使用が可能であり、国内で使用した経年材のセカンドマーケットとして活用する。

加えて今後もベトナム用足場材の投資も継続して行い、日系レンタル会社、現地レンタル会社を抑えてシェアNo.1を目指す。

(営業戦略)

3つの戦略を推進し、ベトナム事業を拡大する。

◎提供価値の認知

くさび式足場の認知度を向上させる。

くさび式足場の施工効率の良さを伝えるとともに、様々なイベントでの利用や販売店を通じたモデル案件獲得により知名度を向上させる。

◎サービスを実現する人材の創出

くさび式足場の有用性を理解してもらうため、足場レンタル以外の顧客にも、外部の足場施工エンジニアリング、足場図面の設計作成、足場施工のスーパーバイザー(指導員)派遣などによりくさび式足場使用に関するアドバイスなども行う。

◎デジタル化への対応

ITのオフショア開発の世界的な拠点であるベトナムの特性を生かし、WEB受発注、電子INVOICE対応、請求・発注等管理業務のデジタル化を進める。

(機材センター)

足場レンタル事業に不可欠な機材センターを、首都ホーチミンから約60km、新国際空港予定地から約30km、カイメップチーバイ港から約4kmと主要都市や空港・港へのアクセスも良いフーミー3特別工業団地に開設した。

現在の機材センター面積は約4,000㎡であるが、ベトナムにおける足場需要は極めて旺盛であるため、機材センター拡大の検討も始めている。

③仮設機材総合サイト「ASNOVA市場」の開設

23年5月、一般のユーザーでも仮設機材の買取と販売をネット上で決済できるECサイト「ASNOVA市場(いちば)」を開設した。

中古の仮設機材の人気は高く、開設後の買い取り量は24年3月末までで355トンとなっており、順調な立ち上がりを見せている。「日本一の仮設機材の総合サイト」を目指しており、仮設機材を必要な人、場所へ安価で販売し、 循環型社会へ貢献していく考えだ。

(同社資料より)

④経営基盤の強化

同社では、経営基盤強化を目的として「ASNOVA WAY」「KATARUVA」「ASNOVA Challenge System」などの仕組みを構築、運営している。

様々な角度・視点から人的資本の強化を図り、全社で「パーパス」を体現する文化を醸成する。

【1-5 同社の特長・競争優位性】

(1)独自の管理ノウハウ

前述のように、足場機材の使用可能期間を長期化させる管理ノウハウは同社の大きな優位性である。同社では20-30年前に作られた足場が現役で稼働しており、棚卸差異率(※)は差異平均0.002%と、極めて低い。それを可能にしている錆や劣化を防ぐ保管方法などは大きな参入障壁となっている。

※棚卸差異率

同社機材センターにある仕入れや紛失などを勘案した理論上の足場在庫と実際にある足場在庫の差異。

(2)顧客に選ばれる総合力

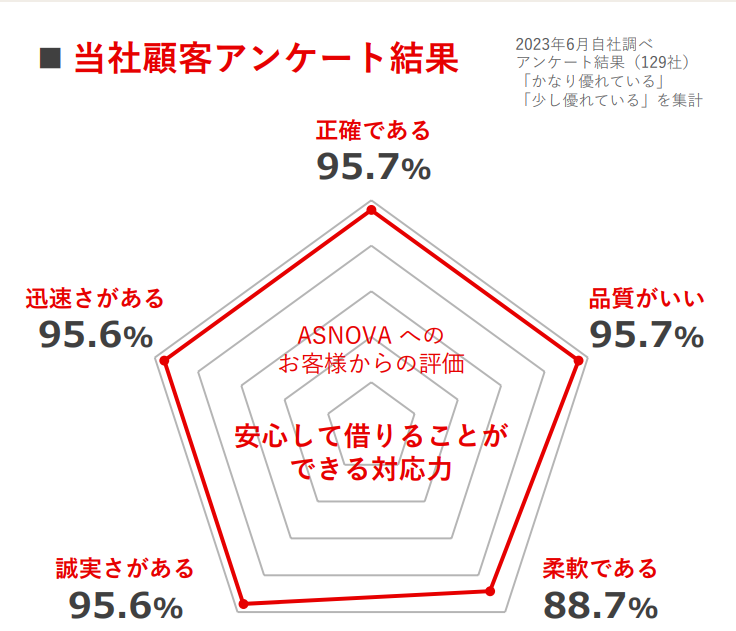

同社が顧客に対し実施したアンケートによれば、正確性、迅速性、品質、誠実さ、柔軟性の各点で高い満足度を獲得している。「在庫量」「拠点との距離」「機材の品質」「対応力」などの点で、安心して借りることができる対応力を高く評価されている。

(同社資料より)

*在庫量/いつでも

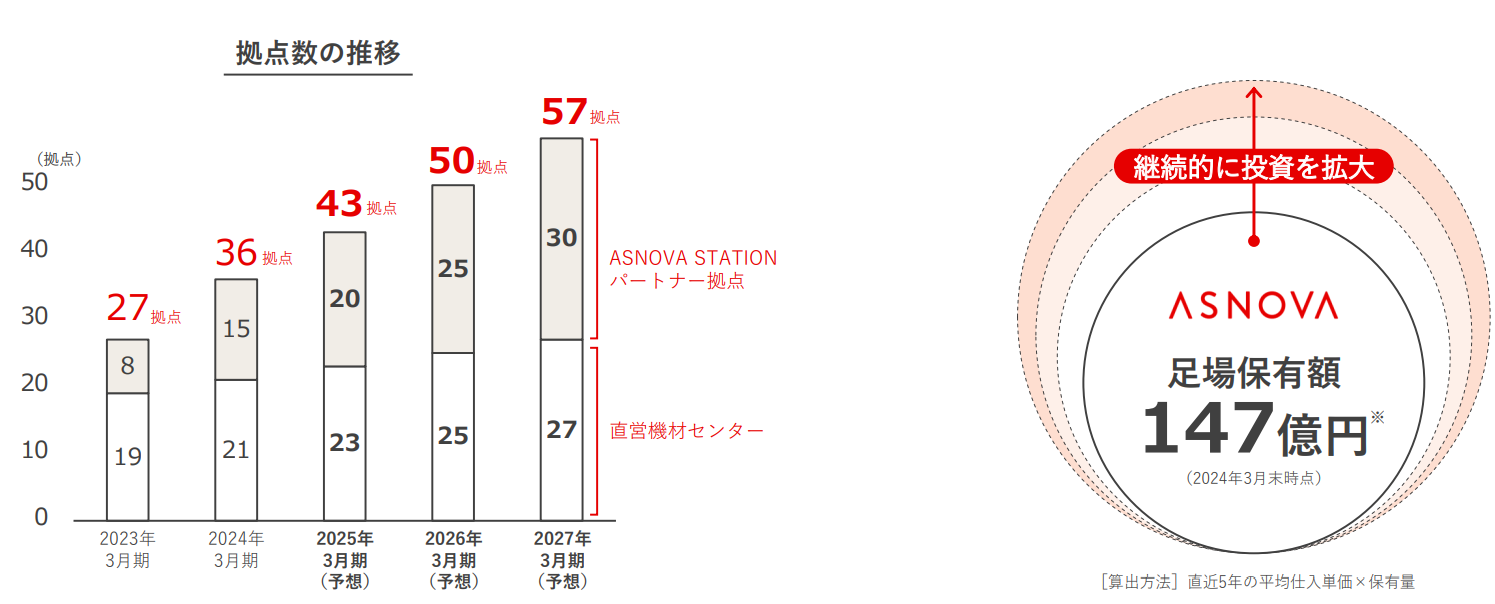

年々足場機材への投資を拡大させ、2024年3月末時点で147億円超の足場を保有しており、競合の保有量を大きく上回る。

24年3月期の足場投資額は2,447百万円。今後も同水準の投資を継続していく考えだ。

*拠点/近くで

足場レンタルの拠点となる機材センターは2024年3月末現在36拠点(直営機材センター21拠点、「ASNOVA STATION」によるパートナー拠点15拠点)

顧客の利便性を追求し、足場レンタル需要の多いエリアには直営拠点、レンタルサービスが行き届いていないエリアにはパートナーという棲み分けで出店を行い「近くで」を実現し、全国規模で足場レンタルの供給拠点を拡充していく。

*機材の品質・対応力/安心して

顧客数は2,800社を超え、毎期200-300社近くの新規顧客を獲得する同社は顧客から高い評価を受けている。

在庫量や拠点の近さに加え、正確性、迅速さ、誠実さ、柔軟性、高品質(足場機材)など、顧客対応においても高い満足度を提供している。足場機材の使用可能期間を長期化させる管理ノウハウも同社の大きな優位性である。

【1-6 株主還元】

現在の成長過程では、事業資金流出を避けて内部留保の充実を図り、業容拡大を目指すことを重視している同社は、株主還元も重要施策であると認識している。

2023年3月期に配当を開始し、株主優待制度を導入したほか、中期経営計画(2027年3月期まで)では累進配当を基本方針とするなど、積極的な株主還元策に取り組んでいる。。

【1-7 SDGs】

マンションの老朽化や地球環境の変化による自然災害の増加、生活環境の変化等の社会的課題に対し、環境負荷の少ないレンタル事業を通じて循環型社会の実現や、環境課題にとどまらない社会課題の解決を目指している。

SDGsについての取り組みは以下のとおりである。

(同社資料より)

2.2024年3月期決算概要

【2-1連結業績概要】

|

23/3期 |

構成比 |

24/3期 |

構成比 |

前期比 |

予想比 |

|

|

売上高 |

3,141 |

100.0% |

3,785 |

100.0% |

+20.5% |

-1.9% |

|

売上総利益 |

805 |

25.7% |

1,136 |

30.0% |

+41.1% |

+5.8% |

|

販管費 |

618 |

19.7% |

787 |

20.8% |

+27.4% |

+5.8% |

|

営業利益 |

187 |

6.0% |

349 |

9.2% |

+86.1% |

+5.9% |

|

経常利益 |

212 |

6.8% |

324 |

8.6% |

+52.3% |

+4.6% |

|

当期純利益 |

144 |

4.6% |

210 |

5.6% |

+45.6% |

+15.5% |

*単位:百万円

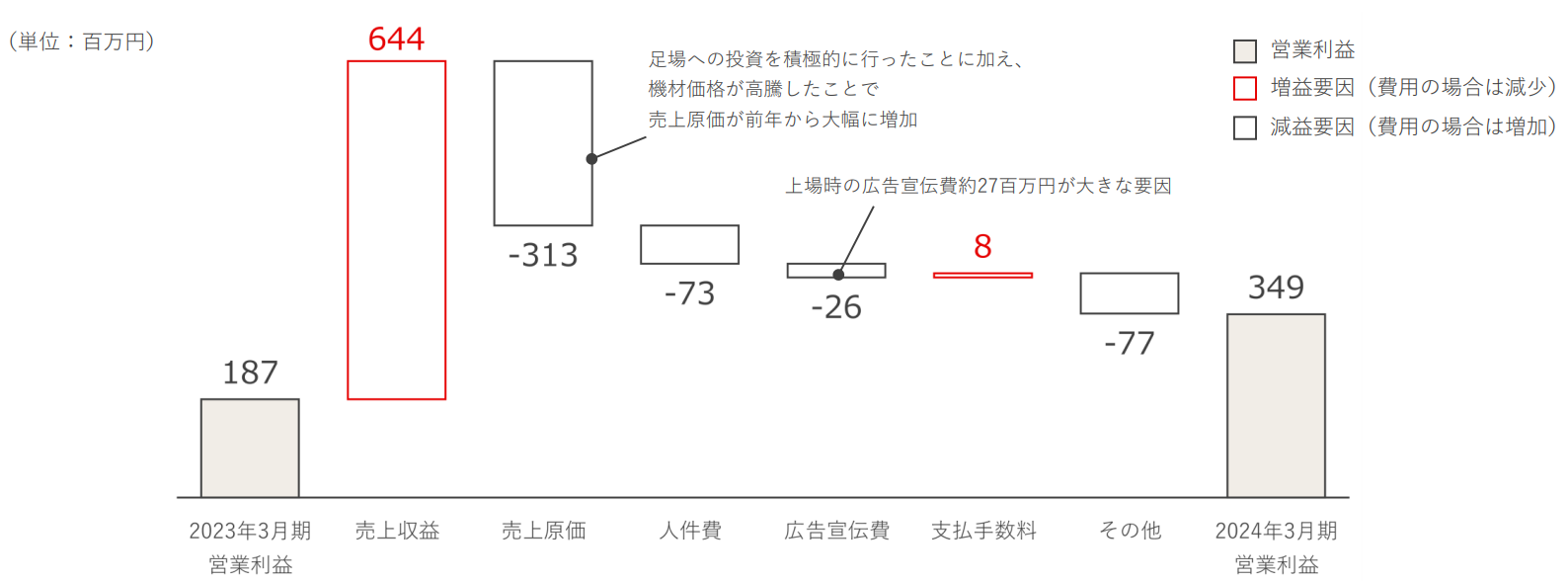

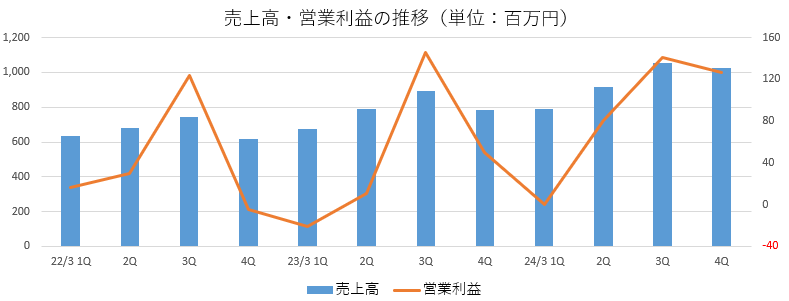

増収増益、売上高・営業利益は過去最高を更新

売上高は前期比20.5%増の37億85百万円。引き続き低中層マンションの大規模修繕などのリフォーム需要が旺盛だった。新規顧客数も増加した。

営業利益は同86.1%増の3億49百万円。増収に加え、販売よりもレンタルに一層注力したこと、機材の高稼働率などで売上総利益率が同4.3ポイント上昇し、売上総利益も同41.1%増と大幅に増加。ベトナム事業拡大への投資、上場広告宣伝費など販管費も同27.4%増加したがこれを吸収し大幅な増益となった。

(同社資料より)

【2-2 重要指標の状況】

(1)顧客数と稼働現場数

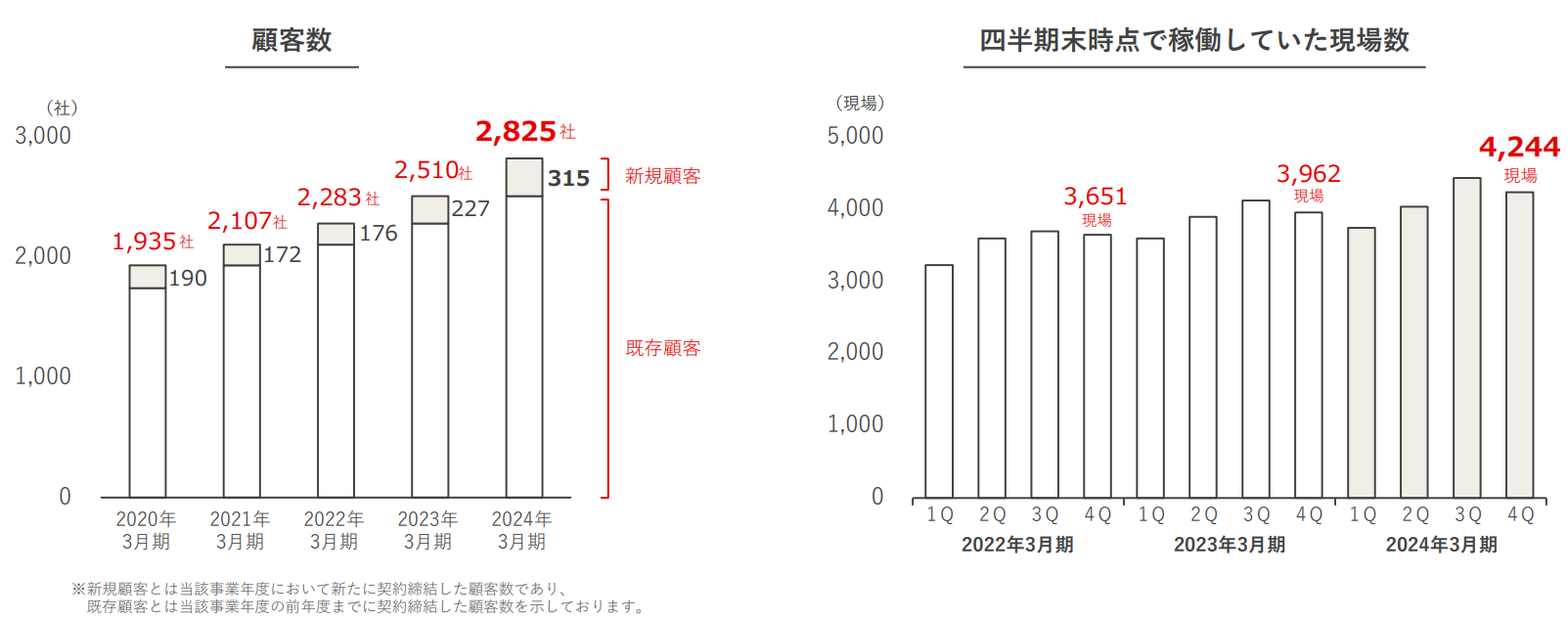

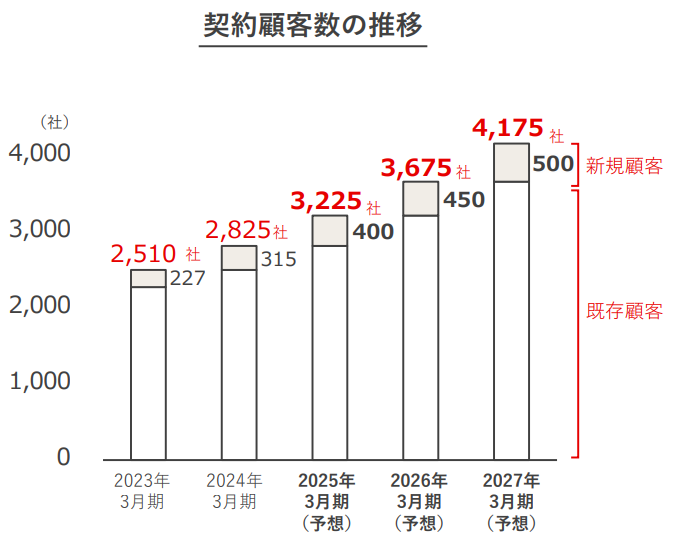

24年3月末の顧客数は前期末比315社増加の2,825社。積極的な足場投資やマーケティング活動により、新規顧客獲得数は過去最高値となった。25年3月期は400社の新規顧客獲得、顧客数3,225社を目指す。

稼働現場数は24年3月末で4,244現場と期末の過去最高を更新。足場保有額増加により対応可能現場数は着実に増加している。

(同社資料より)

(2)拠点数

24年3月末の拠点数は、直営機材センター21拠点、ASNOVA STATIONパートナー拠点15拠点の合計36拠点(前期末は、直営機材センター19拠点、ASNOVA STATIONパートナー拠点8拠点の合計27拠点)。

24年3月期は埼玉県ふじみ野市と岐阜県多治見市に直営の機材センターを新設した。

(3)足場投資額・稼働率

24年3月期は当初18億円の投資を計画していたが、旺盛なニーズに対応するべく、約24.5億円の投資を実施した。

24年3月末の足場保有額は前期末比21億円増の147億円となった。

24年3月期の年間平均稼働率は前期と同じく78%。適正な稼働率の維持を目指しており、市場拡大によりニーズが高まり

稼働率が上昇する場合は機材保有量を増やして対応している。

(4)仮設機材総合サイト「ASNOVA市場」

23年5月にサービスを開始した仮設機材総合サイト「ASNOVA市場」の24年3月末の買い取り量は355トン。中古の仮設機材の人気は高く、ASNOVA市場の利用者は堅調に推移している。

【2-3 財務状態と

キャッシュ・フロー】

◎主要BS

|

23年3月末 |

24年3月末 |

増減 |

23年3月末 |

24年3月末 |

増減 |

||

|

流動資産 |

1,448 |

1,792 |

+343 |

流動負債 |

2,142 |

2,735 |

+593 |

|

現預金 |

679 |

937 |

+258 |

仕入債務 |

116 |

92 |

-24 |

|

売上債権 |

474 |

623 |

+149 |

短期有利子負債 |

1,911 |

2,262 |

+350 |

|

固定資産 |

5,840 |

7,593 |

+1,753 |

固定負債 |

2,356 |

3,623 |

+1,266 |

|

有形固定資産 |

5,678 |

7,404 |

+1,726 |

長期借入金 |

2,304 |

3,579 |

+1,275 |

|

賃貸資産 |

3,484 |

4,654 |

+1,170 |

負債合計 |

4,499 |

6,358 |

+1,859 |

|

土地 |

1,685 |

2,122 |

+436 |

純資産 |

2,789 |

3,027 |

+237 |

|

資産合計 |

7,289 |

9,386 |

+2,097 |

利益剰余金 |

2,139 |

2,324 |

+185 |

|

負債純資産合計 |

7,289 |

9,386 |

+2,097 |

*単位:百万円。賃貸資産は純額。

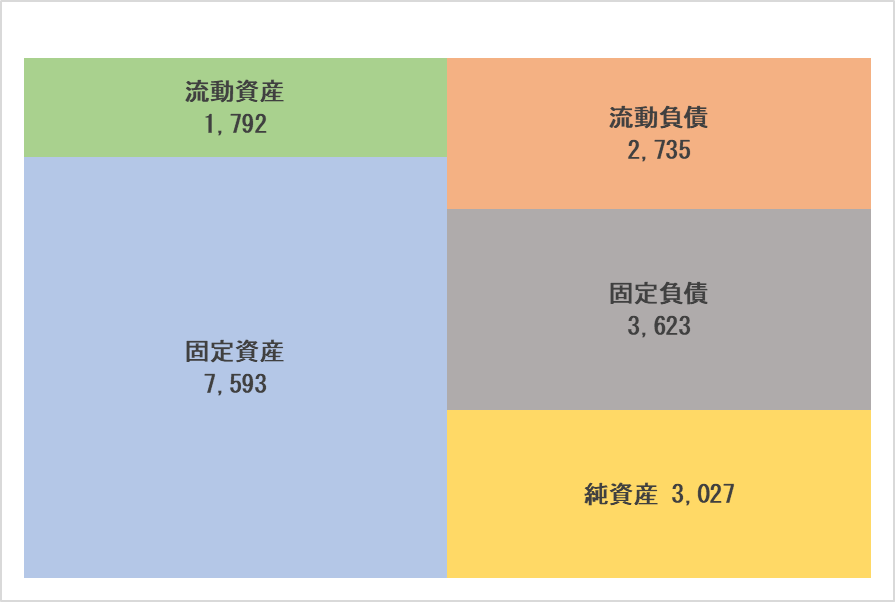

新規機材センターの出店および足場投資拡大により資産合計は前期末比20億円増加し93億円。

長短借入金の増加で負債合計は同18億円増加の63億円。

利益剰余金の増加などで純資産は同2億円増加の30億円。

自己資本比率は前期末より6.0%低下し32.3%となった。

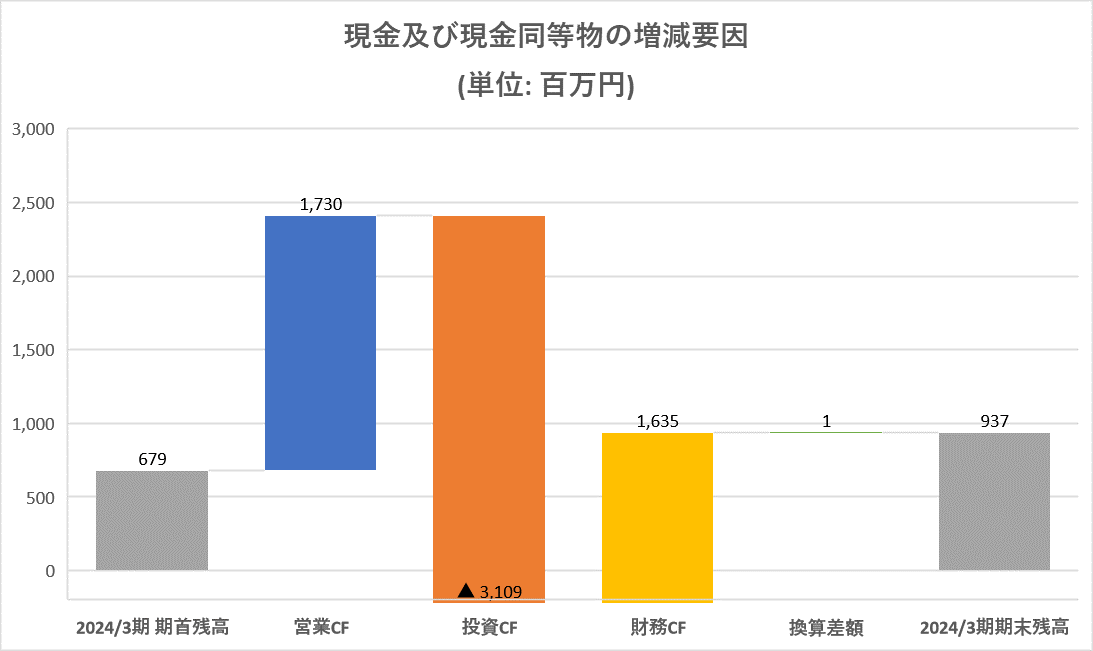

◎キャッシュ・フロー

|

23/3期 |

24/3期 |

増減 |

|

|

営業CF |

918 |

1,730 |

+812 |

|

投資CF |

-2,562 |

-3,109 |

-546 |

|

フリーCF |

-1,643 |

-1,378 |

+265 |

|

財務CF |

1,585 |

1,635 |

+49 |

|

現金同等物残高 |

679 |

937 |

+258 |

*単位:百万円

営業CFのプラス幅は拡大。キャッシュポジションは上昇した。

3.2025年3月期業績予想

【連結業績予想】

|

24/3期 |

構成比 |

25/3期(予) |

構成比 |

前期比 |

|

|

売上高 |

3,785 |

100.0% |

4,205 |

100.0% |

+11.1% |

|

売上総利益 |

1,136 |

30.0% |

1,205 |

28.7% |

+6.1% |

|

販管費 |

787 |

20.8% |

773 |

18.4% |

-1.8% |

|

営業利益 |

349 |

9.2% |

432 |

10.3% |

+23.7% |

|

経常利益 |

324 |

8.6% |

402 |

9.6% |

+24.2% |

|

当期純利益 |

210 |

5.6% |

220 |

5.2% |

+4.7% |

*単位:百万円。予想は会社側予想。販管費は同社資料より(株)インベストメントブリッジが計算。

(うち、国内事業)

|

24/3期 |

構成比 |

25/3期(予) |

構成比 |

前期比 |

|

|

売上高 |

3,779 |

100.0% |

4,154 |

100.0% |

+9.9% |

|

売上総利益 |

1,155 |

30.6% |

1,265 |

30.5% |

+9.5% |

|

販管費 |

720 |

19.1% |

692 |

16.7% |

-3.9% |

|

営業利益 |

435 |

11.5% |

573 |

13.8% |

+31.7% |

|

経常利益 |

417 |

11.0% |

564 |

13.6% |

+35.3% |

|

当期純利益 |

303 |

8.0% |

381 |

9.2% |

+25.7% |

*単位:百万円。予想は会社側予想。販管費は同社資料より(株)インベストメントブリッジが計算。

2桁の増収増益を予想、売上高・営業利益とも今期も過去最高更新へ

売上高は前期比11.1%増の42億5百万円、営業利益は同23.7%増の4億32百万円の予想。

低中層マンションの大規模修繕等のリフォーム需要は今後も堅調に推移していくと見込んでおり、需要取り込みに向け引き続きレンタル用仮設機材や新規出店への投資を進める。

投資フェーズにあるベトナム事業関連費用を除くと国内の営業利益は前期比約1.3倍の5億73百万円と大幅に拡大し、営業利益率も11.5%から13.8%へと大きく上昇する見込み。

配当は年間合計2.00円/株を予定。予想配当性向は11.3%。

4.第12期 中期経営計画(25年3月期 – 27年3月期)

25年3月期を初年度とする3年間の中期経営計画を推進中である。

【4-1 中期経営計画の位置づけ】

パーパスを起点に、循環型社会の実現に向けてレンタル事業の普及や業界の活性化を推進していく。

実現のための戦略が中期経営計画であり、計画を毎年アップデートする「ローリング方式」を採用する。

【4-2 成長戦略】

(1)全体像

拠点網と顧客数を拡大させることで、足場レンタル事業を更に成長させる。日本で培ったノウハウで海外展開を推進し、ベトナム市場でのシェアNo.1を目指す。

具体的には、以下4つの戦略を推進する。

| 戦略1 | ASNOVAの拠点網拡大 |

| 戦略2 | 新規顧客数拡大への取り組み |

| 戦略3 | 「仮設機材の総合サイト」本格稼働 |

| 戦略4 | ベトナムシェア№1のための基盤強化 |

(2)成長戦略概要

戦略1:ASNOVAの拠点網拡大

旺盛な市場ニーズに対応するため、積極的な足場投資を行うとともに、全国各地で足場をレンタルできる環境を整備することで売上高の拡大を目指す。「いつでも借りることができる」を実現する。

27年3月期、総拠点数57拠点を目指す。

(同社資料より)

戦略2:新規顧客数拡大への取り組み

拠点数拡大、営業力の向上、パートナー企業への支援を通し、さらなる顧客数の拡大を目指す。

具体的には、「既存センターのさらなる成長と新規センター開設」「社員の戦力アップ」「STATIONパートナーの成長支援と新規パートナーの開設」に取り組む。

27年3月期、新規顧客開拓500社、顧客数4,175社を目指す。

(同社資料より)

戦略3:「仮設機材の総合サイト」本格稼働

2023年5月にサービスを開始したECサイト「ASNOVA市場」を本格的に稼働させ、本来廃棄されるはずだった足場を買取・販売することで不要な「人・場所」から必要な「人・場所」へ循環させる。

全国展開のスケールメリットを活かし、販売・買取でも「近くで」を実現する。

27年3月期、売上高5億円を目標としており、長期的には「日本一の仮設機材の総合サイト」を目指す。

(同社資料より)

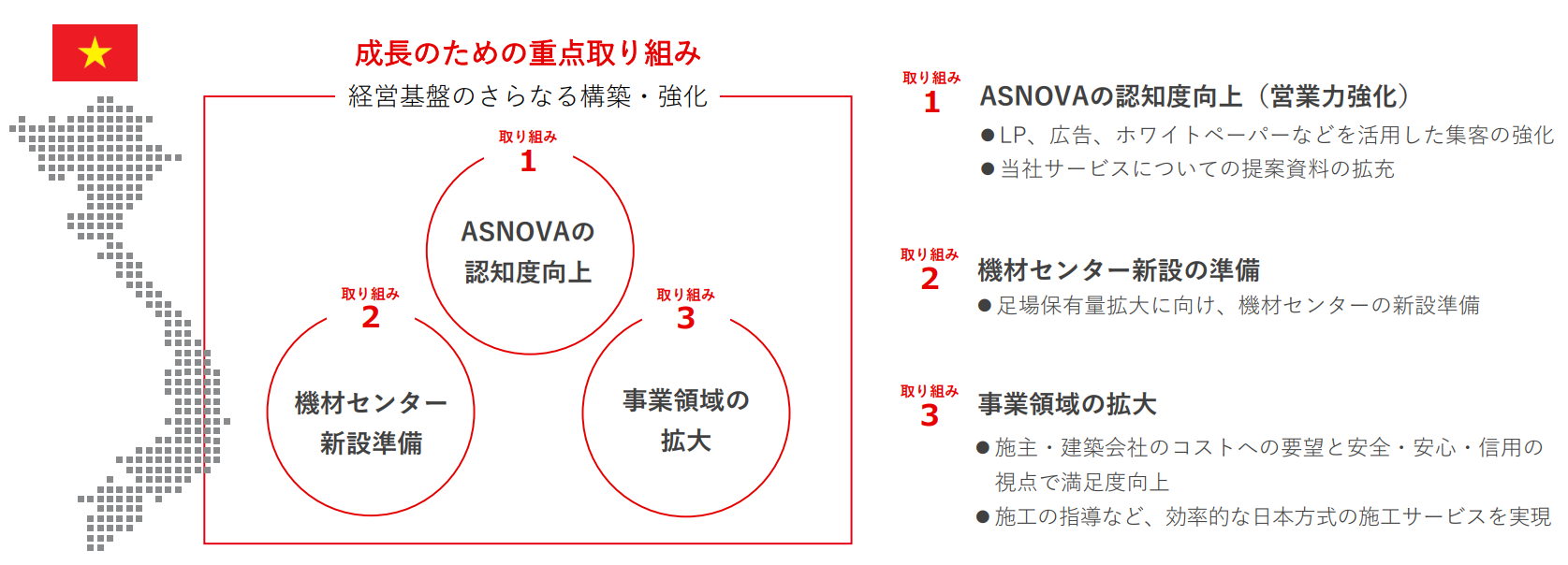

戦略4:ベトナムシェアNo.1を目指すための基盤強化

中長期的な視点で市場シェアNo.1の地位獲得を目指す。経営基盤の構築・強化を戦略の土台として、ベトナムにおける認知拡大や足場保有量の増加を目指す。

具体的には「ASNOVAの認知度向上」「機材センターの新設準備」「事業領域の拡大」に取り組む。

(同社資料より)

【4-3 ASNOVAを支える取り組み】

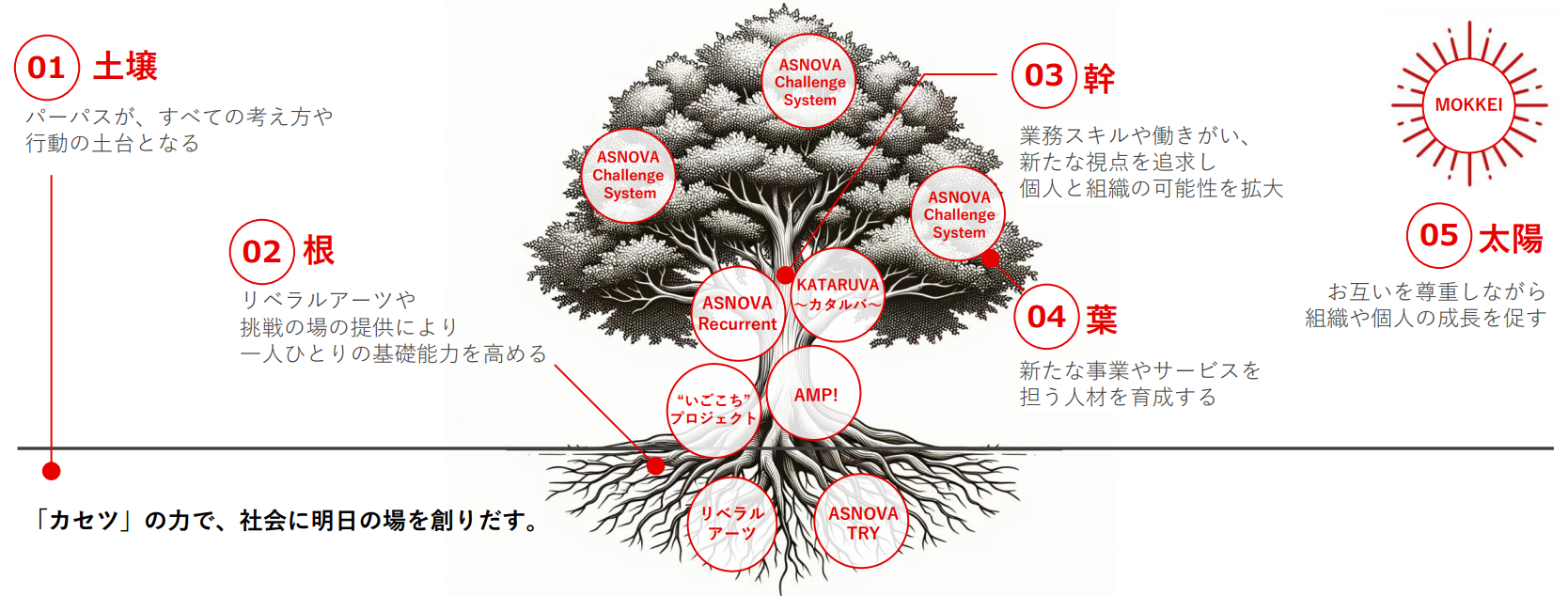

パーパスを土台とし、基礎能力を高め、個人や組織の可能性を拡大することで事業を担える人材を育てる。

そのために、「リベラルアーツ」「ASNOVA TRY」「KATARUVA」「ASNOVA Challenge System」などの仕組みを一段と拡充する。

(主な制度の概要、狙い)

|

仕組 |

概要 |

狙い |

| リベラルアーツ | 全社員がビジネス書やエンタメ本など、複数ある推薦図書コースを選択し、該当する書籍を毎月受け取れる制度。

読書で修得した知識を業務やプライベートで活かし個々人の能力強化につなげ、ひいては会社全体の成長につなげる。 |

読書から得られた気づきを仕事へ活用、中長期的な成長につながる基礎教養の習得。 |

| ASNOVA TRY | 従業員が、自ら立候補して他部署に異動することができる社内公募・FA制度。

制度を活用することで複数部署での経験を積みながらキャリアアップを行うことが可能。 |

部門をまたいで業務をこなせる人材の育成や、チャレンジ精神あふれる組織風土の醸成。 |

| KATARUVA | 年齢やキャリアなど、異なる従業員が集まり1泊2日の合宿形式で会社の課題や戦略について非日常空間で議論。

「新規顧客獲得」「一般層への足場の普及」「パーパスの自分事化」など様々なテーマを扱う。 |

立場に関係なく意見を交わし合うことでASNOVAや社会がより良いものになるよう心を通わせる。 |

| ASNOVA Challenge System | 従業員が役職に関係なく新規事業の責任者に立候補できる制度。

制度を活用し、「ASNOVA市場」や「ASNOVA STATION」などが実際に事業化された。 |

新規事業をリードする責任者になっていく人材の育成や輩出。 |

(同社資料より)

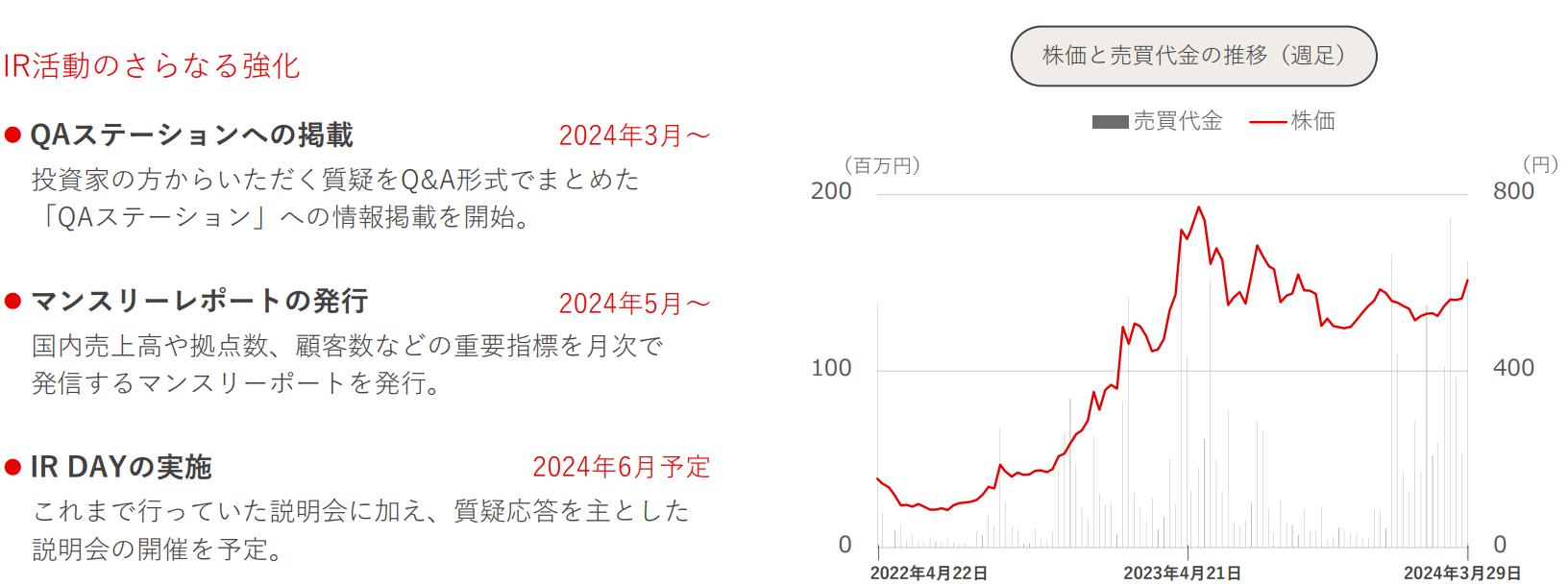

【4-4 IR活動】

引き続き投資家向け説明会、SNSの配信、各種IRイベントへの出展などを実施しつつ、 以下のような新たなIR活動を開始。一層の出来高増加と認知向上を目指す。

(同社資料より)

【4-5 業績目標】

27年3月期「売上高53億円、EBITDA29億87百万円、営業利益6億50百万円」の達成を目指す。

|

24/3期 |

25/3期 |

26/3期 |

27/3期 |

CAGR |

|

|

売上高 |

3,785 |

4,205 |

4,700 |

5,300 |

+11.9% |

|

EBITDA |

1,870 |

2,202 |

2,629 |

2,987 |

+16.9% |

|

営業利益 |

349 |

432 |

550 |

650 |

+23.0% |

|

営業利益率 |

9.2% |

10.3% |

11.7% |

12.3% |

– |

*単位:百万円。25/3期以降は今回の中期経営計画の目標値。CAGRは24/3期から27/3期までの成長率、(株)インベストメントブリッジが計算。

EBITDA、営業利益は売上高を上回る成長を見込み、投資を実施しながらも利益率は大きく上昇する。

(主要項目)

|

24/3期 |

25/3期 |

26/3期 |

27/3期 |

|

|

契約顧客数 |

2,825 |

3,225 |

3,675 |

4,175 |

|

新規顧客獲得数 |

315 |

400 |

450 |

500 |

|

拠点数 |

36 |

43 |

50 |

57 |

|

うち直営 |

21 |

23 |

25 |

27 |

|

うちパートナー |

15 |

20 |

25 |

30 |

5.今後の注目点

投資家をはじめとするステークホルダーへの情報提供の迅速化および強化を図るため、24年4月より、マンスリーレポートを開示することとした。

マンスリーレポートでは、国内売上高、それらを構成する国内レンタル関連事業、パートナーと連携した足場レンタル事業「ASNOVA STATION」、仮設機材の総合サイト「ASNOVA 市場」の売上高実績、拠点数、顧客数など、重要なKPIを開示する。

投資家にとっては、事業の進捗を確認する有用な情報となる。また、IR特化型Q&Aプラットフォーム「Q&A Station」の運営、個人投資家を対象に質疑をメインとしたIRイベント「IR DAY」の開実施(24年6月2日開催)など、IR活動をより積極的に展開する考えだ。

<参考:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

| 組織形態 | 監査役設置会社 |

| 取締役 | 4名、うち社外1名(独立役員1名) |

| 監査役 | 3名、うち社外2名(独立役員2名) |

◎コーポレート・ガバナンス報告書

最終更新日:2023年12月25日

<基本的な考え方>

当社は、『「カセツ」の力で、社会に明日の場を創りだす』というパーパス(存在意義))及び『社員のため、社員の家族のため、顧客のため、株主のために、安心と幸せを提供し、社会性を第一優先とした、独自性、経済性を追求する企業を目指します。』を経営理念に掲げ、株主をはじめ、お客様、お取引先、地域社会、従業員等のステークホルダーと良好な関係を構築しつつ、透明・公正かつ迅速・果断な意思決定を行うことにより、当社の持続的成長および中長期的な企業価値の向上を目指し、コーポレート・ガバナンス体制の確立、強化に取り組んでまいります。

<コーポレートガバナンス・コードの各原則を実施しない理由>

当社は、コーポレートガバナンス・コードの基本原則をすべて実施しております。