SANKO MARKETING FOODS(2762) 例を見ない水産6次産業化の進捗に注目

長澤 成博 社長 |

株式会社SANKO MARKETING FOODS(2762) |

|

企業情報

|

市場 |

東証スタンダード市場 |

|

業種 |

飲食店運営、水産業 |

|

代表者 |

長澤 成博 |

|

所在地 |

東京都新宿区高田馬場1-28-10 三慶ビル2F |

|

決算月 |

6月 |

|

HP |

株式情報

|

株価 |

発行済株式数(期末) |

時価総額 |

ROE(実) |

売買単位 |

|

|

163円 |

22,256,203株 |

3,627百万円 |

– |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

0.0円 |

– |

0.67円 |

243.3倍 |

16.79円 |

9.7倍 |

*株価は12/14終値。各数値は23年6月期決算短信より。

業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2019年6月 |

10,701 |

-995 |

-975 |

-1,569 |

– |

0.0 |

|

2020年6月 |

7,391 |

-2,009 |

-1,998 |

-2,713 |

– |

0.0 |

|

2021年6月 |

2,102 |

-1,747 |

-1,426 |

-1,817 |

– |

0.0 |

|

2022年6月 |

2,410 |

-1,097 |

-305 |

-439 |

– |

0.0 |

|

2023年6月 |

7,119 |

-748 |

-749 |

-784 |

– |

0.0 |

|

2024年6月(予) |

11,000 |

30 |

25 |

15 |

0.67 |

0.0 |

*予想は会社予想。単位:百万円、円。2022年6月期より連結。2021年6月期までは非連結決算。

(株)SANKO MARKETING FOODSの2023年6月期決算概要などをご紹介致します。

目次

今回のポイント

1.会社概要

2.2023年6月期決算概要

3.2024年6月期業績予想

4.中期経営計画

5.長澤社長へのインタビュー

6.今後の注目点

<参考1:コーポレート・ガバナンスについて>

<参考2:資本政策による資金調達の概要>

今回のポイント

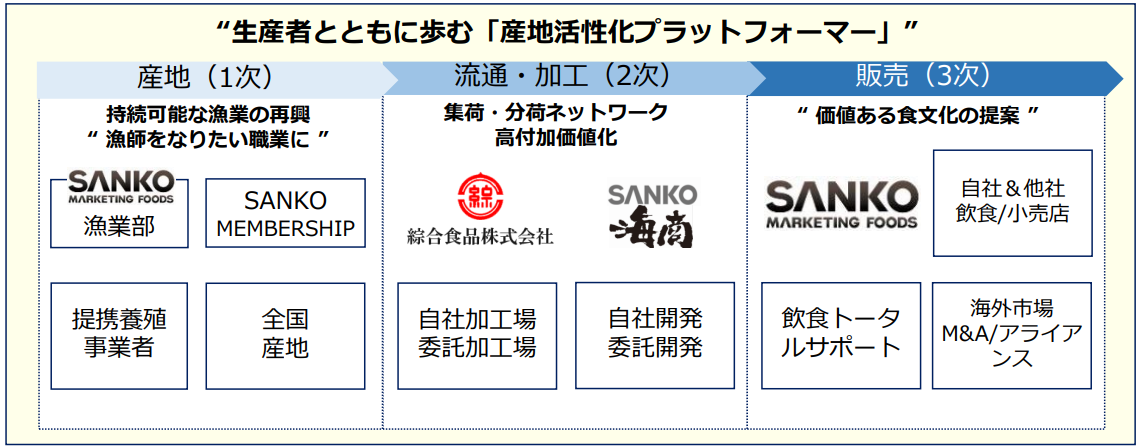

- 居酒屋の運営が主力事業。現在を「第二創業期」と位置付けている。漁業生産者でありながら、流通、加工、飲食店までをつなぐプラットフォームを構築する、極めて稀有な企業となっている。「とる(獲る)、うる(売る)、つくる(創る)」のすべてを顧客に提供することができるオンリーワンのビジネスモデルを展開し、漁業者に還元する循環を創造する。

- 23/6期の売上高は前期比195.3%増の71億19百万円、営業損失7億48百万円(前期は10億97百万円の損失)。同社単体での売上高は、飲食事業が順調に回復し、同51.5%増の30億34百万円。加えて、新規連結のSANKO海商(12ヶ月分、売上高19億11百万円)と綜合食品(9ヶ月分、売上高22億60百万円)が加わったことで大幅な増収となった。利益面では、円安等に伴う売上原価の上昇や新規連結に伴う子会社が加わったことに伴い、売上総利益率が前期58.0%から32.2%に低下して売上総利益は前期比64.0%増となった。「金の蔵」の閉店により高固定費体質を大きく改善させたこともあり販管費の増加を抑えた。期初予想を大きく下回ったのは、原材料価格やエネルギー価格の高騰の影響や、飲食事業の業績回復に伴うさらなる閉店費用、水産6次産業化を推進させることに要した追加の投資費用の発生などによるもの。

- 24/6期は売上高が前期比54.5%増の110億円、営業利益は30百万円を計画する。経済活動・外食並びに水産ともに回復基調にあるなか、水産事業サプライチェーン構築が順調に進んでおり、漁船から豊洲市場そして飲食店舗までの水産6次化プラットフォームが完成した。水産事業と飲食事業が一体となってグループシナジーを創出、グループ全体の安定収益基盤となる「アカマル屋鮮魚店」や「サカナタベタイ」の出店等を推し進め、着実な事業の成長に取り組む。

- 長澤社長へのインタビューでは、同社の強みとして①一気通貫で出来上がったビジネスモデル、②豊洲に卸の拠点を持っていること、③官公庁の食堂群を持っていること、を挙げた。中期経営計画については「24/6期をしっかりと黒転させ、その先は見えてくる」と自信を覗かせた。株主や投資家に対しては、「忸怩たる思いで会社の生き残りを優先させていただきました。唯一無二の会社になってきており、ぜひご期待に添えるように頑張ります。」とコメント。

- 23/6期は期初に発表した予想を大きく下回って着地した。こうした中、24/6期は大幅に業態転換しながら「第二創業期」への移行期間にある。過渡期において、「アカマル屋」という安定した収益基盤を持っていることが心強い。まずは黒字体質を定着化させて安心感に結びつけたい。尚、中期経営計画を達成すれば、26/6期にEPS15円程度が想定される。

- 長澤社長のインタビューでは中期計画達成への自信が垣間見えた。漁業から流通、水産加工から販売、そして飲食店の経営まで一気通貫の今後の展開を楽しみにしている印象もあった。長澤社長は18年9月に就任、18/6期が多額の赤字だったため不採算店舗の改革などに取り組んでいた。その矢先に発生したコロナ禍だったが、むしろ思い切って改革を進める転機になったといえそうである。これまでに例を見ない水産6次産業化の進捗に注目したい。

1.会社概要

居酒屋の運営が主力事業。現在を「第二創業期」と位置付けている。漁業生産者でありながら、流通、加工、飲食店までをつなぐプラットフォームを構築する、極めて稀有な企業となっている(経緯などは【1-1 沿革】を参照)。「とる(獲る)、うる(売る)、つくる(創る)」のすべてを顧客に提供することができるオンリーワンのビジネスモデルを展開し、漁業者に還元するオリジナルの循環を創造する。

(同社資料より)

【1-1 沿革】

居酒屋店舗の運営を創業来行ってきた。03年にジャスダックへ新規上場。上場時は個室居酒屋「東方見聞録」を主軸に展開してきたが、09年から低価格・全品均一の居酒屋業態「金の蔵jr.」の展開が始まる。11年からは日常食業態「東京チカラめし」の拡大もあわせて行ってきた。14年には現在の主軸ブランドである「アカマル屋」を開発した。

|

年 月 |

概要 |

|

| 1975年 | JR神田駅のガード下に1号店「三光亭」を開業 | |

| 1985年 | 居酒屋店舗の運営 | |

| 1998年 |

12月 |

初の個室居酒屋「東方見聞録」の誕生 |

| 2002年 |

10月 |

「株式会社三光マーケティングフーズ」へ社名変更 |

| 2003年 |

3月 |

株式公開(ジャスダック上場) |

| 2004年 |

9月 |

東証二部上場 |

| 2009年 |

5月 |

低価格・全品均一の居酒屋業態「金の蔵jr.」の展開 |

| 2011年 | 日常食業態「東京チカラめし」の拡大 | |

| 2014年 | 次世代ブランド「アカマル屋」の開発 | |

| 2020年 |

9月 |

沼津我入道漁業協同組合との提携開始 |

|

12月 |

同漁協の組合員となる | |

| 2021年 |

5月 |

沼津市内で自社加工場が稼働 |

|

8月 |

沼津魚市場での買参権を取得 | |

|

10月 |

「株式会社SANKO MARKETING FOODS」へ社名変更 | |

|

11月 |

水産仲卸・加工業者である株式会社SANKO海商(静岡県浜松市)をグループ化し、

沼津の水産事業、都内店舗との連携 |

|

| 2022年 |

7月 |

豊洲の大卸である綜合食品株式会社をグループ化し、水産流通のサプライチェーンの礎が完成 |

18年9月に現・長澤社長が就任。事業が大きな転機を迎える。長澤社長は就任後に都心繁華街・大型空中階にあった「金の蔵jr.」の不採算店舗の撤退に取り組んだ。こうした中、襲いかかったのが20年からの新型コロナ感染拡大。「金の蔵jr.」の撤退(一部業態転換)を一気に推し進めた。17年6月に87店舗あった「金の蔵」ブランド店舗は、23年6月には池袋の1店舗となっている。

そしてコロナ禍が明けてから「アカマル屋」で出店攻勢を進めている。20年9月に沼津我入道漁業協同組合との提携を開始したことをきっかけに、21年8月には沼津魚市場での買参権を取得し漁業に参入することとなる。さらには、21年11月に水産仲卸・加工業者である株式会社SANKO海商をグループ化、22年7月には豊洲の大卸である綜合食品株式会社をグループ化することにより「第二創業期」である現在の事業の確立を進めている。

【1-2 経営方針】

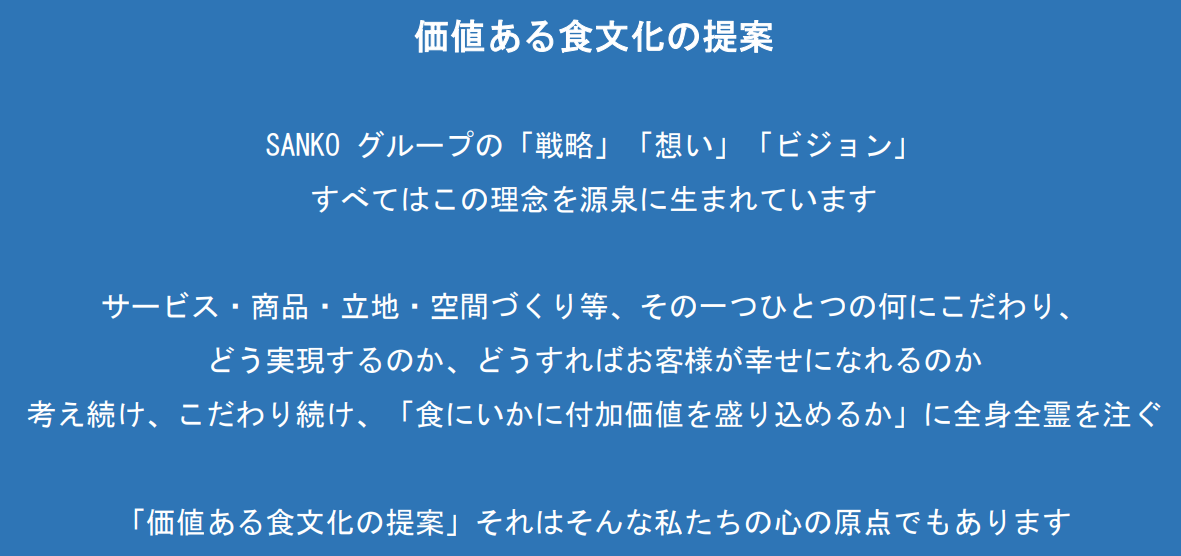

グループ理念・ビジョン

わたしたちは、産地に入り、生産者とともに歩む、“産地活性化プラットフォーマー”として、「価値ある食文化の提案」を行ってまいります。

|

|

(同社資料より)

【1-3 事業内容】

概要

水産6次化をビジネスモデルとしていることからセグメントは単一。

飲食事業

「アカマル屋」ブランドを主軸に郊外/高効率型店舗で事業展開。

(同社HPより)

この他、下記のブランドでも展開。「東京チカラめし」では海外でライセンスビジネスも行う。

|

宮益坂下酒場。渋谷駅から徒歩3分、宮益坂の交差点直ぐというアクセスしやすい場所にあり鮮魚に注力。水産事業への取り組みも活かし、一匹の魚を余すことなく美味しい料理に仕立てる。 |

|

寿司屋居酒屋。沼津港から毎日、旬を映すぴちぴちの鮮魚や珍しい魚を入荷している。島国日本に住む幸せを享受し、漁師が釣った美味しい魚の提供に真剣に向き合っている。 |

|

湘南台酒場。湘南台駅西口から徒歩1分、地元の方に愛されるようにとの願いを込めて地名を冠し、宮益坂下酒場に続き誕生。沼津港から直送される新鮮魚介を提供している。 |

|

旨い肉をお腹いっぱいに食べたい!そんな要求を満たす食べ放題メニューでも、職人が丁寧に手切りする、肉にこだわった焼肉ブランド。肉問屋直送で品質も良い。 |

|

1996年新宿にパスタ専門店として創業。定番メニューから和風、オリジナルまで多彩なバスタを揃える。細麺を茹で上げており、来店客を待たせせずに直ぐにご提供できるのも強み。 |

|

『チカラが出るめし』で日本を元気に!をブランド名に冠し、焼き牛丼からスタート。現在はライセンスビジネスとして、香港3店舗、タイ1店舗と海外への進出やFC出店なども行っている。 |

|

「旨い・安いをお客さまのために」をコンセプトにした大型居酒屋。大人数にも対応。安さだけでなく、旨いもので満足できる料理を提供している。 |

|

「産地活性化プラットフォーム」として、官公庁食堂群と連携。環境に配慮した食材、被災地産食材を積極的に使用したメニュー開発を行っている。農林水産省内にあるが、一般客も利用可能。 |

|

魚食離れ阻止に挑戦し、飲食と水産事業の強みを最大限活用した鮮魚店。自分たちで獲った魚や目利きした水産商品、同社料理人監修のサカナ惣菜で、サカナをもっと身近なものとしている。 |

|

新たな水産事業の拠点のひとつで、静岡・沼津漁港に店舗を構える。水揚げされたばかりの鮮魚の海鮮丼をはじめ、太刀魚の出汁のラーメン「太刀食いそば」が大人気。 |

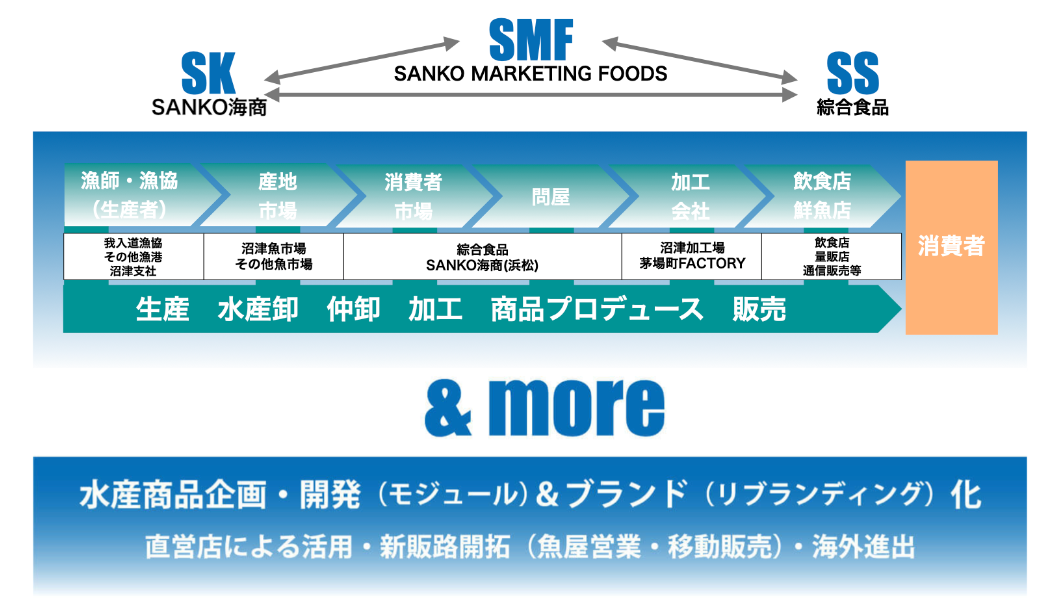

水産事業

漁業、水産加工、水産卸で展開。同社独自の6次産業化を図るべく、飲食事業との両軸で進める。マグロその他水産加工は株式会社SANKO海商が、水産卸は綜合食品株式会社が主軸となる。

(同社HPより)

その他事業

主に飲食店向けのトータルサポートを展開する。子会社である株式会社ジーエスは、消毒・除菌、空気清浄機販売、ビルメンテナンス清掃を手掛ける。長期にわたり飲食事業に携わってきた経験をもとに「誰もが安心して生活できる社会」の実現をミッションとした、「衛生と清掃に関するお困りごと」を解決するチームを結成。顧客視点と飲食店店長経験者の視点から、安心・安全を提供する。

2.2023年6月期決算概要

【2-1 連結業績概要】

|

22/6期 |

構成比 |

23/6期 |

構成比 |

前期比 |

会社予想比 |

|

|

売上高 |

2,410 |

100.0% |

7,119 |

100.0% |

+195.3% |

-1.1% |

|

売上総利益 |

1,399 |

58.0% |

2,295 |

32.2% |

+64.0% |

– |

|

販管費 |

2,497 |

103.6% |

3,044 |

42.8% |

+21.9% |

– |

|

営業利益 |

-1,097 |

– |

-748 |

– |

– |

– |

|

経常利益 |

-305 |

– |

-749 |

– |

– |

– |

|

当期純利益 |

-439 |

– |

-784 |

– |

– |

– |

*単位:百万円。予想比は23年5月公表予想に対する比率。

*当期純利益は親会社株主に帰属する当期純利益。

大幅増収も、損失が継続

売上高は前期比195.3%増の71億19百万円。同社単体での売上高は、上期はコロナの影響を受けたものの飲食事業が順調に回復し、同51.5%増の30億34百万円。加えて、新規連結のSANKO海商(12ヶ月分、売上高19億11百万円)と綜合食品(9ヶ月分、売上高22億60百万円)が加わったことで大幅な増収となった。

営業損失は7億48百万円(前期は10億97百万円の損失)。利益面では、円安等に伴う売上原価の上昇や新規連結子会社が加わったことに伴い、売上総利益率が前期58.0%から32.2%に低下して売上総利益は前期比64.0%増となった。連結子会社が加わったものの、金の蔵の閉店により高固定費体質(売上高賃料比率)を大きく改善させたこともあり販管費は前期比21.9%増の30億44百万円に抑えた。営業外収益では前期に計上した助成金収入が大幅に減少したことにより経常損失は7億49百万円(前期は3億5百万円の損失)、当期純損失は7億84百万円(同4億39百万円の損失)となった。

期初予想は売上高99億円、営業利益32百万円。5月に売上高72億円、営業損失6億60百万円へ修正した。新型コロナ第7波及び第8波、原材料価格やエネルギー価格の高騰の影響を受けた。加えて飲食事業の業績回復に伴いアフターコロナの新生活様式に適応した店舗構成とするため、さらなる閉店費用や水産6次産業化を推進させることに要した追加の投資費用が発生したこと、また選択と集中の観点から新規事業を整理・縮小したことによるもの。

【2-2】

財政状態とキャッシュ・フロー

◎財政状態

|

22年6月 |

23年6月 |

増減 |

22年6月 |

23年6月 |

増減 |

||

| 流動資産 |

1,363 |

1,436 |

+73 |

流動負債 |

954 |

1,239 |

+285 |

| 現預金 |

978 |

898 |

-80 |

仕入債務 |

153 |

373 |

+220 |

| 売上債権 |

162 |

287 |

+124 |

固定負債 |

796 |

859 |

+63 |

| 固定資産 |

947 |

1,037 |

+90 |

負債合計 |

1,751 |

2,098 |

+346 |

| 有形固定資産 |

205 |

373 |

+168 |

有利子負債 |

219 |

412 |

+193 |

| 無形固定資産 |

1 |

35 |

+34 |

純資産 |

559 |

375 |

-184 |

| 投資その他の資産 |

740 |

628 |

-112 |

利益剰余金合計 |

-439 |

-770 |

-331 |

| 資産合計 |

2,311 |

2,473 |

+162 |

負債・純資産合計 |

2,311 |

2,473 |

+162 |

*単位:百万円。有利子負債は借入金及びリース債務(長期のみ)。

23/6期末の総資産は、前期末比1億62百万円増加し24億73百万円となった。この主な要因は、差入保証金1億16百万円減少、有形固定資産1億67百万円増加及び主に綜合食品株式会社を連結子会社としたことによる売掛金1億24百万円増加によるもの。

負債は同3億46百万円増加し20億98百万円となった。この主な要因は、綜合食品株式会社を連結子会社としたことによる買掛金2億20百万円増加及び長期借入金(1年内返済予定を含む)1億86百万円増加によるもの。

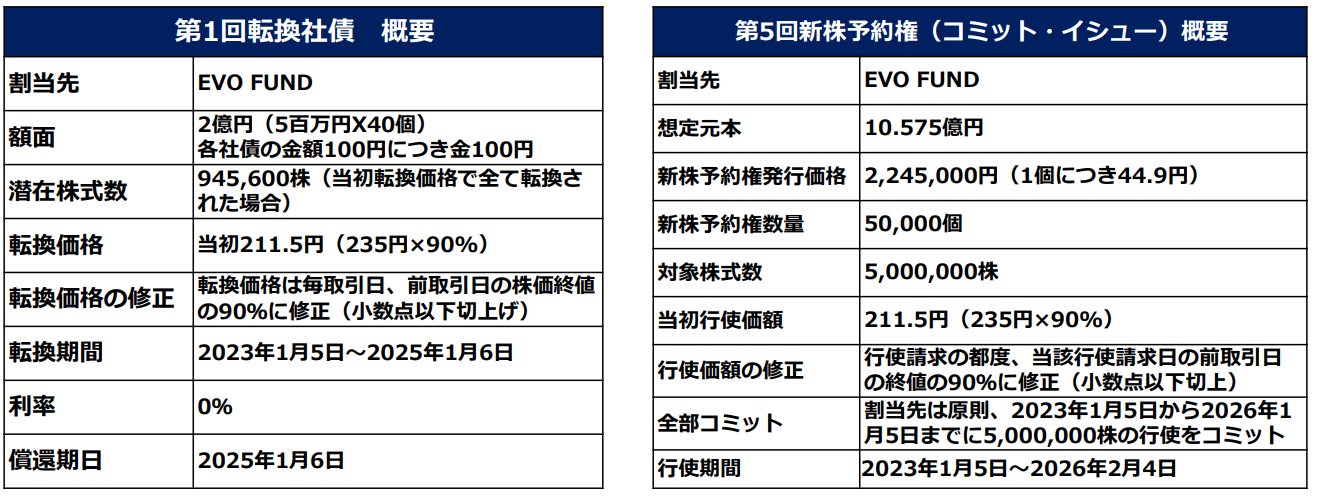

純資産は、同1億84百万円減少し3億75百万円となった。この主な要因は、当期純損失7億84百万円及び第1回無担保転換社債型新株予約権付社債の株式転換請求及び第5回新株予約権行使並びに第三者割当新株式発行により株主資本が6億6百万円増加したことによるもの。

自己資本比率は前期末より8.9ポイント低下し15.1%。

◎キャッシュ・フロー

|

22/6期 |

23/6期 |

増減 |

|

|

営業CF |

-134 |

-769 |

-635 |

|

投資CF |

-301 |

74 |

+375 |

|

フリーCF |

-435 |

-695 |

-260 |

|

財務CF |

490 |

605 |

+115 |

|

現金同等物残高 |

978 |

888 |

-90 |

*単位:百万円。

税金等調整前当期純損失の増加、助成金受取額の減少などで営業CFのマイナス幅は拡大した。

連結の範囲の変更を伴う子会社株式の取得による支出が収入になったことなどにより、投資CFがプラスに転じた。

株式の発行による収入などにより財務CFのプラス幅は拡大した。

以上の結果、キャッシュポジションは低下した。

3.2024年6月期業績予想

【3-1 業績予想】

|

23/6期 |

構成比 |

24/6期(予) |

構成比 |

前期比 |

|

|

売上高 |

7,119 |

100.0% |

11,000 |

100.0% |

+54.5% |

|

営業利益 |

-748 |

– |

30 |

0.3% |

– |

|

経常利益 |

-749 |

– |

25 |

0.2% |

– |

|

当期純利益 |

-784 |

– |

15 |

0.1% |

– |

*単位:百万円。

連続の大幅増収、黒字転換を見込む

24/6期の売上高は前期比54.5%増の110億円、営業利益は30百万円を計画する。

経済活動・消費活動の回復から外食並びに水産ともに市場は回復基調にある。こうしたなか、同社グループの水産事業サプライチェーン構築が順調に進んでおり、漁船から豊洲市場そして飲食店舗までの水産6次化プラットフォームが完成した。「とる うる つくる 全部、SANKO」が新たなスローガン。自らが漁船を持つ漁業者として魚を獲り(とる)、低利用や未利用魚、廃棄部位等を活用した独自の商品開発を推進することで魚の価値を最大化し(加工=つくる)、飲食・小売事業者として魚を販売する(うる)ことで、「産地活性化プラットフォーマー」として、オンリーワンのビジネスモデルを展開し、新たな市場を開拓(市場の創造=つくる)していく方針。こうした取り組みが、顧客の魚食離れの歯止めになるきっかけになるだけでなく、衰退する漁業を再興させる考え。今後は、水産事業と飲食事業が一体となってグループシナジーを創出するため、漁業への取り組み、水産資源の最大化を図る商品開発、及びグループ全体の安定収益基盤となる「アカマル屋鮮魚店」や「サカナタベタイ」の出店等を推し進め、着実な事業の成長に取り組む。

【3-2 24/6期の取り組み】

~漁業の本格稼働~

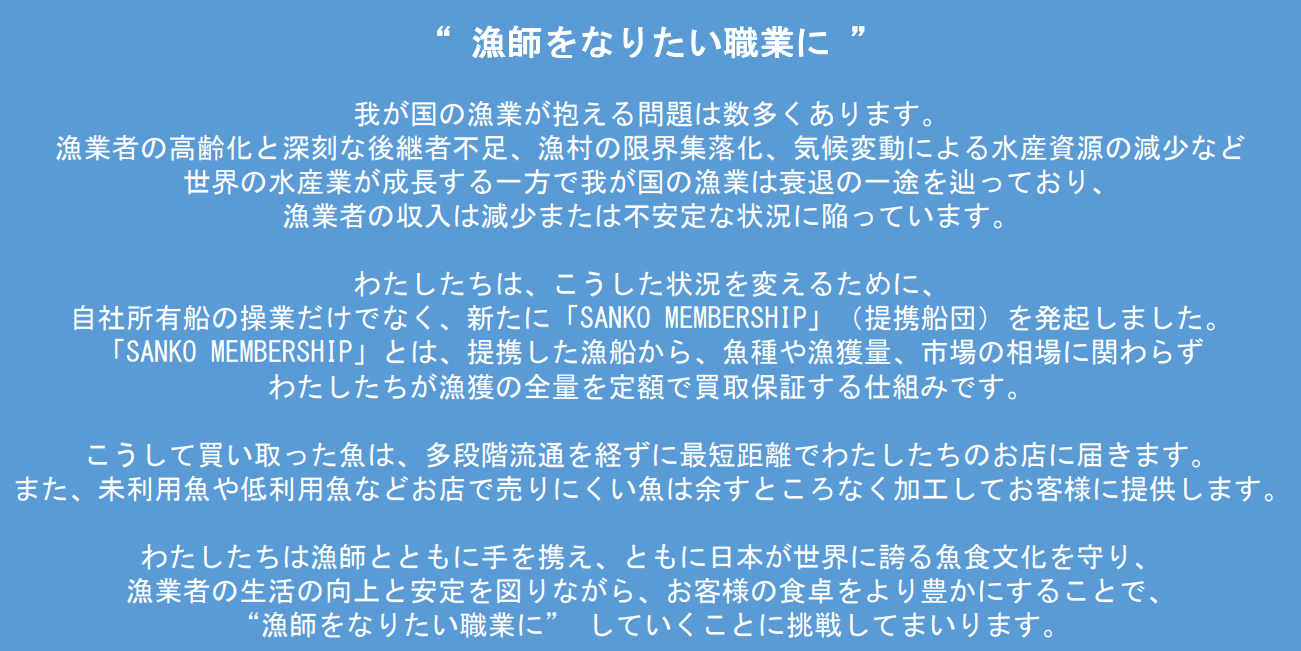

➣“漁師をなりたい職業に”するために浮き沈みの激しい漁業者のサラリーを保証する取り組み(SANKO MEMBERSHIP)を開始

(同社資料より)

~鮮魚小売店の出店~

➣自社所有船、全国の産地、沼津市場、浜松、グループ全社のチカラを結集し消費者に一直線に届ける

(同社資料より)

~アカマル屋の積極展開~

➣コロナ禍によって顧客の消費行動が変容(都心部から郊外へ消費が分散)

➣「アカマル屋」ブランド(「アカマル屋」「アカマル屋鮮魚店」等)にマトをしぼった店舗展開

|

(同社資料より) |

~海外展開~

➣東京チカラめしの海外ライセンス展開と豊洲市場を起点とする水産物の海外輸出

(同社資料より)

~出店計画~

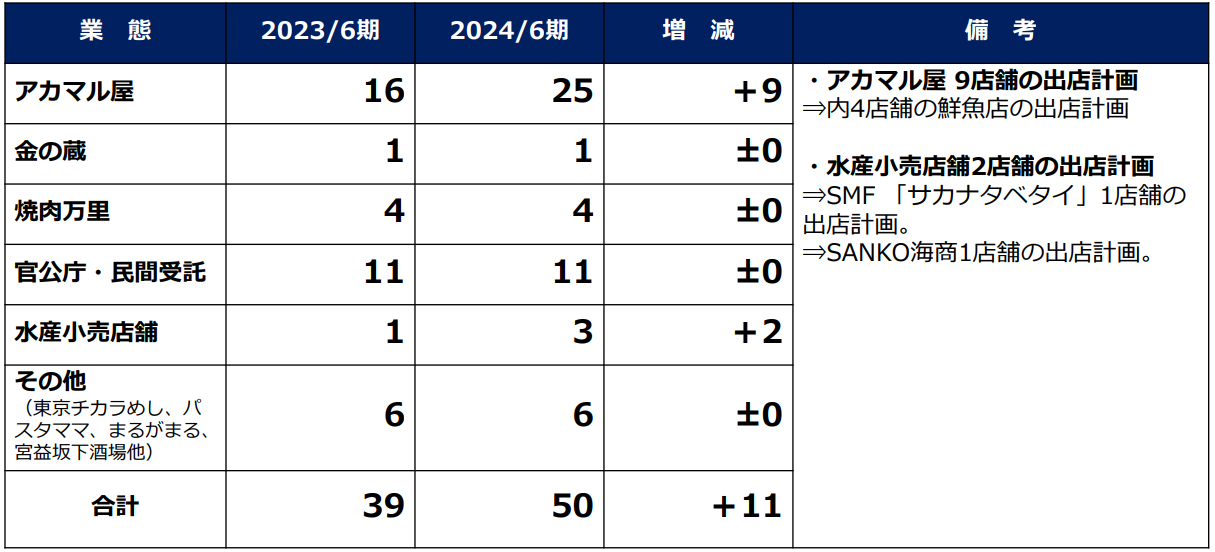

➣「アカマル屋」ブランド25店舗体制へ

➣水産資源の最大化(付加価値化)を飲食店舗および水産小売店舗で実現へ

(同社資料より)

4.中期経営計画

【4-1】

中期3ヶ年売上高、営業利益目標

➣中期3ヶ年における各事業年度の売上高、営業利益目標は以下のとおり。

| 単位:百万円 |

24/6期 |

構成比/利益率 |

25/6期 |

構成比/利益率 |

26/6期 |

構成比/利益率 |

|

水産事業 |

7,400 |

67.3% |

9,400 |

66.7% |

11,800 |

67.4% |

|

飲食事業 |

3,400 |

30.9% |

4,300 |

30.5% |

5,270 |

30.1% |

|

その他事業 |

200 |

1.8% |

400 |

2.8% |

430 |

2.5% |

|

連結売上高 |

11,000 |

100.0% |

14,100 |

100.0% |

17,500 |

100.0% |

|

水産事業 |

26 |

0.4% |

220 |

2.3% |

490 |

4.2% |

|

飲食事業 |

359 |

10.6% |

480 |

11.2% |

590 |

11.2% |

|

その他事業 |

-355 |

– |

-410 |

– |

-420 |

– |

|

連結営業利益 |

30 |

0.3% |

290 |

2.1% |

660 |

3.8% |

*単位:百万円。

*その他事業には、本社の間接費及びEC事業、茅場町FACTORY、法人営業等が含まれている。

【4-2 戦略の方向性】

全体像と事業別売上、利益目標

➣グループ共通方針をもとに飲食事業と水産事業の両軸経営を推進。水産資源の最大化により日本の産地を活性化させる。

| 単位:百万円 |

主な施策 |

26/6期売上 |

営業利益 |

|

|

飲食事業 |

|

✓「金の蔵」の大量閉店により大型空中階不採算店は0。「金の蔵」は池袋1店舗体制

✓コロナ禍で変容した顧客のニーズに合致する「アカマル屋」の積極展開。3年後に41店舗体制 ✓農林水産省内の「あふ食堂」が官民一体の取り組みにより全国産地とのハブ機能へ深化。コンセプトはそのままで農林水産省から首都圏マーケットへ飛び出す ✓「東京チカラめし」のリブランディングで都内に旗艦店を出店、海外ライセンス事業を積極展開 ✓将来のブランドポートフォリオを見据えてハイエンドブランドを開発。海外を視野にいれ展開 ✓水産資源の最大化を目的としたメニュー開発と業態開発 |

5,272 |

590 |

|

水産事業 |

漁業 | ✓SANKO MEMBERSHIP構想を掲げ、3ヶ年で25隻の船団を構想。漁業者の生活の安定と向上を目指す

✓「育てる漁業」として、養殖への取り組みを開始 |

56 |

-107 |

| 水産加工 | ✓水産資源最大化(付加価値化)を目的に商品開発・加工機器に投資

✓茅場町Factory、沼津加工場、浜松加工場での最大アウトプット。企画開発や加工は提携先へも委託 |

891 |

285 |

|

| 水産小売 | ✓「サカナタベタイ」「まぐろの海商」(SANKO海商)などグループ総力を結集し鮮魚小売店を展開

✓3年後に9店舗体制 ✓オウンドメディアの育成で、水産物の流通を強化 |

2,214 |

265 |

|

| 水産卸 | ✓世界最大級の豊洲市場をテコに国内流通のみならず海外への水産物輸出を強化

✓全国の産地とのつながりを強化し自社加工商品の流通を促進 |

8,651 |

62 |

|

|

補完事業 |

店舗サポート | ✓グループ会社サンヘイとの融合で清掃・消毒除菌等を強化。安定的な収益を確保 |

199 |

49 |

|

M&A |

✓水産資源の最大化を目的としたM&Aを進める。1に出口強化。2にバリューチェーン強化 |

– |

– |

|

| 本社 | ✓バックオフィス機能を統一し、グループ一体経営を支える「小さな本社」を目指す |

284 |

-479 |

|

| グループ合計(中期計画上の目標数値は丸めた数値で表記) |

17,567 |

665 |

||

|

グループ共通方針 |

■漁業者に適正な対価を支払い生活の安定と向上に寄与する

■水産物の付加価値を最大化する商品を企画開発する ■グループ内で使用する水産物はすべてグループ内で調達する |

アカマル屋で出店攻勢

➣不採算店舗の更なる撤退を進め、「大型空中階店舗」はゼロとなり飲食事業の構造改革が完了

➣アカマル屋を筆頭に飲食事業が回復、足下の飲食事業の状況は黒字転換

➣家賃が安い郊外型の「アカマル屋」ブランド(「アカマル屋」「アカマル屋鮮魚店」等)にマトをしぼった店舗展開

➣アカマル屋はコロナ禍第7波のピーク時を除き既存店全店がコロナ前(2019年比)を超え、全店黒字

➣アカマル屋モデルは、中期3ヶ年初年度(24/6期)に25店舗体制、26/6期に41店舗体制へ

(同社資料より)

出店計画

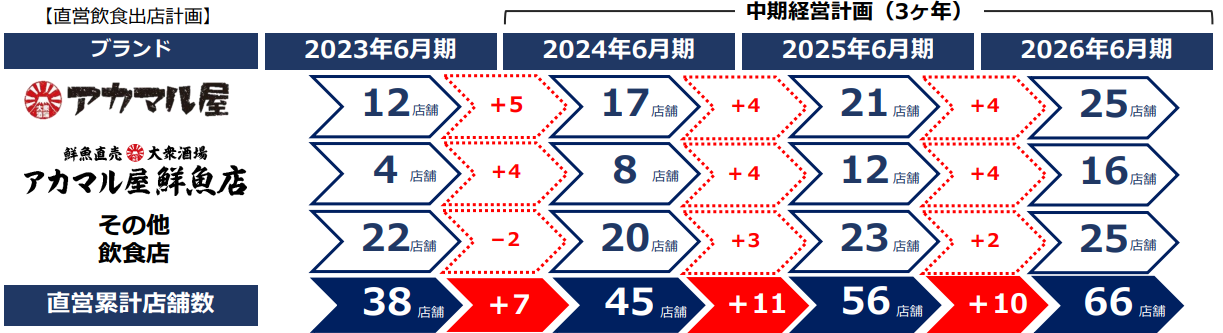

➣直営飲食店は26/6期に累計66店舗を目指し、コロナ禍で変容した顧客のニーズに適合するアカマル屋を中心に出店、水産資源の最大化を実現する

(同社資料より)

➣東京チカラめしでは、これまでの非効率を改善させ、リブランディングを進める

➣24/6期に国内旗艦店舗を1店舗出店、成長を続ける東アジア~東南アジアへ海外ライセンスを積極展開

➣海外ライセンス店は26/6期に累計13店舗を目指し、出店を進める

(同社資料より)

漁業

➣SANKO MEMBERSHIPにより漁獲した鮮魚をグループ内外で最大活用をする

➣ “漁師をなりたい職業に”するために浮き沈みの激しい漁業者のサラリーを保証する取り組みを開始

(同社資料より)

➣また、“育てる漁業”(養殖)にも取り組む

➣天然魚は漁獲量が微減傾向にあるなか養殖は拡大傾向

➣トレーサビリティが可能で顧客に安全安心を提供、持続可能な水産資源の確保する

➣養殖事業者他との連携により養殖事業へ参入

水産小売事業

➣「サカナタベタイ」や「まぐろの海商」(SANKO海商)などグループ総力(強み)を結集し鮮魚小売店を展開

➣3年後にグループ9店舗体制へ。ECを併用し漁業者と消費者を一直線で結ぶ

(同社資料より)

水産加工事業

➣水産資源の最大化を目的に商品開発・加工機器に投資。漁業者へフィードバックできる循環モデルを構築する

➣茅場町FACTORY、沼津加工場、浜松加工場での最大アウトプット。企画開発や加工は提携先へも委託

➣知名度は低いが上手い魚、漁師「ならでは」の食べ方や調理法、漁師しか食べられない部位などに着目

➣外食事業の経験から水産資源の最大化(付加価値化)をマーケットインの視点で企画・開発する

(同社資料より)

|

|

(同社資料より)

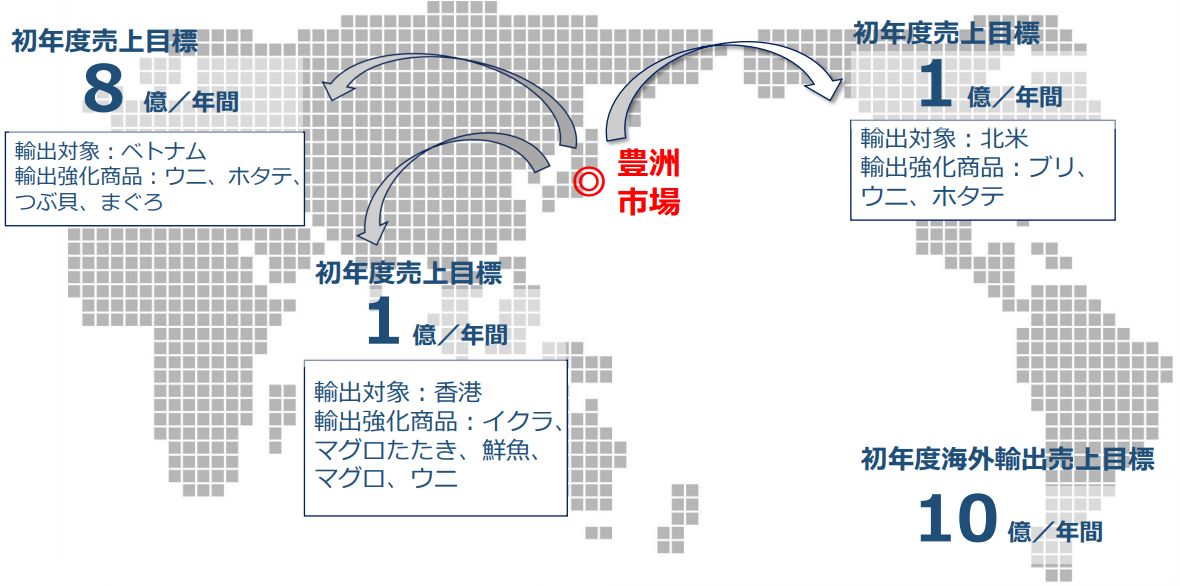

水産卸業及び海外輸出

➣世界最大規模の水産卸市場、豊洲市場の可能性(圧倒的な集荷力と分荷力)を最大活用

➣綜合食品は豊洲市場の集荷力をテコに海外輸出を強化

➣下図売上目標は中期経営計画には反映していない

(同社資料より)

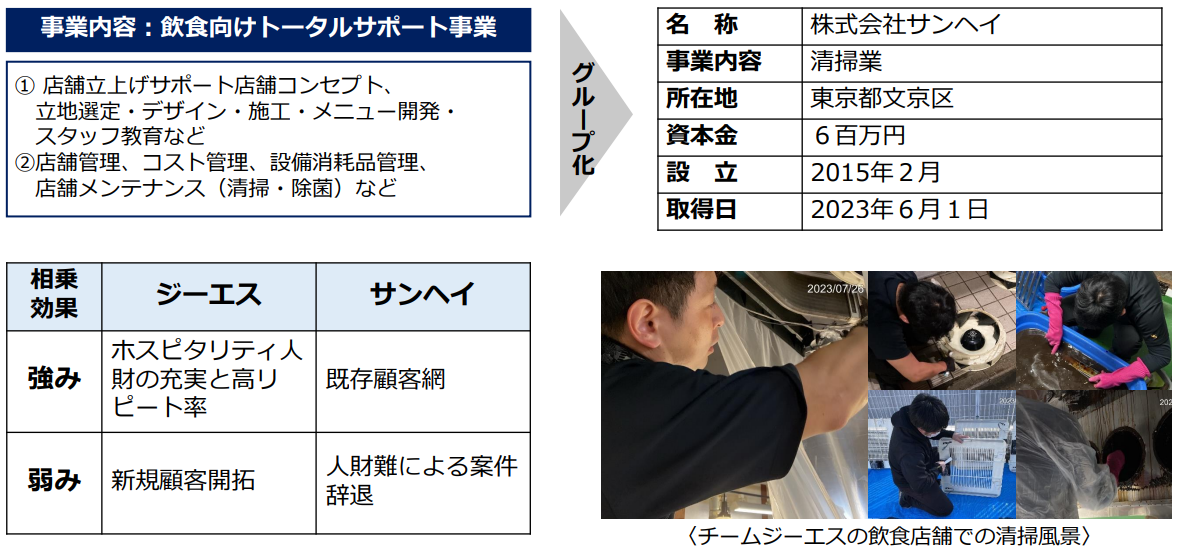

補完事業 飲食店向けトータルサポート事業

➣ジーエス事業は、コロナ禍をきっかけに30代若手飲食店店長らが発起人となって生まれた社内ベンチャー

➣飲食店向けトータルサポート事業を展開、強みは人財、発足から1年で事業化(利益化)に成功

(同社資料より)

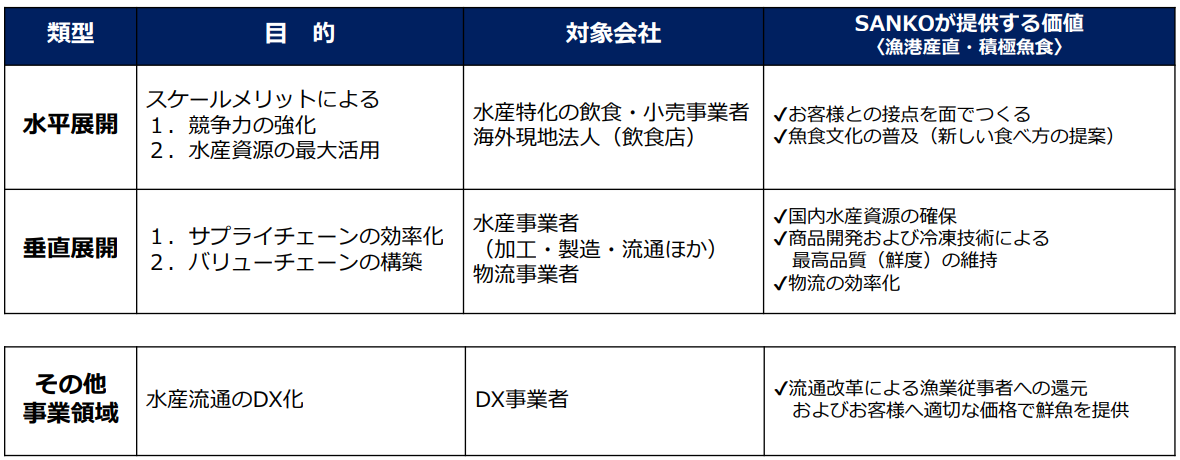

その他の成長戦略

➣インプットとアウトプットの両方を拡大。水産物を取り扱う、特徴のある飲食・小売事業者が優先課題

➣M&Aだけでなくアライアンスにより他事業者と連携・提携することでビジネスモデルの循環を加速

➣下表の成長戦略は中期経営計画には反映していない

(同社資料より)

5.長澤社長へのインタビュー

長澤成博社長に、自社の競争優位性、今後の成長戦略と事業展開、株主・投資家へのメッセージなどを伺った。

長澤社長は1967年11月生まれ。1997年に株式会社光通信に入社。2001年にはジェイフォン東日本株式会社(現ソフトバンク株式会社)へ入社。2007年1月に同社へ入社し、常務取締役などを経て、2018年9月に代表取締役社長執行役員に就任した。

Q:「競争優位性や特徴、強み、差別化などについてお話ください。」

大きく3点あります。1つ目は一気通貫で出来上がったビジネスモデルです。産地から自社で獲り、鮮度のいい魚をお客様に届けることができます。また、それを加工して付加価値をつけていくこともできます。2つ目が全国の産地と流通のど真ん中に位置する豊洲に卸の拠点を持っていることです。具体的に言いますと、例えば沼津や下田の自社の漁業で獲った魚は自社のお店に翌日には届いており、お客さんには大変喜んでもらえるお料理を提供できます。これがアカマル屋の今、強さになってきております。また、漁業ですから獲れたり獲れなかったりします。例えば獲れ過ぎたときに自分たちで使い切ることができないものは加工したり凍結したり、あるいは豊洲で販売するなど、そういう販路を持っているところが漁業から行っている強みになっております。そして3点目は、官公庁の食堂群を持っていることです。ここが、特に農林水産省の食堂という面では、その産地の食材を使って月2回とかフェアを開催します。すると全国の産地のためにフェアができるような場所となり、ここでいろいろな産地とのつながりがさらに深まっていきます。また、ここに蓄積される新しい商品開発は弊社が行っており、それによって産地の困りごとを解決し、消費者におもしろい提案ができます。そもそもそのアカマル屋が今好調ということはもちろんありますが、その違いを生み出せるのはこれらの3点です。

Q:「ビジネスモデルをかなり大きく変えられました。その経緯やモデルについてお話しいただければと思います。」

19/6期に私が社長に就任しまして、当時は100店舗以上ありました。しかし売上107億円に対して、営業損失が9億95百万円。この損失の要因が、主力事業だった「金の蔵」です。60店舗ありましたが、店舗段階で赤字でした。そこから、つまりコロナ禍前から構造改革が始まりました。当初、主力の「金の蔵」の立て直しを図り、閉店をしながら見込みがありそうな店舗のブラッシュアップや、業態変更も行いました。「金の蔵」の課題は、お店が大きすぎたことです。駅前に200坪以上の、しかも繁華街の駅のロータリーに面したビルで家賃が高い。時代の流れとともに飲み会需要は縮小していたこともあり、これをどう変えるかっていうところからスタートしました。業態を変えながら改善に取り組み、ある程度見通せるとこまできたところにコロナ禍が直撃しました。この段階でもう1度「金の蔵」を立て直すことは現実的ではなく、ほぼ撤退しました。「金の蔵」撤退に伴い、20年から21年の売上は約80%減少しました。そして新しい事業の挑戦を、コロナ禍から、取り組んでいます。世の中に対して価値を提案、提供できるよう、あらゆるものを見直しました。その結果として3つの結論に結びつきました。1つは郊外型のアカマル屋です。コロナ前から順調でしたが、コロナ禍で更に伸びたのがアカマル屋です。業態としても確立したのがこの時期でした。2つ目は官公庁が集まる霞が関における食堂の受託です。社員の雇用維持という観点でした。黒字化しまして、産地のプラットフォームみたいな場所になっています。3つ目が水産事業です。飲食業の次の成長に向けて準備していた際に沼津と縁がありまして、沼津我入道漁業協同組合からお声がけいただき、そこに入らせていただきました。沼津で獲れる鮮度のいい魚を東京に運ぶと2時間半ぐらいで運べます。するとお店に行ったときに圧倒的にうまい魚を出せます。沼津の漁協では、高齢化と跡継ぎがいない問題があり、存続のためにも漁業従事者を増やす取り組みを行ってほしいという話になりました。そのためには漁業従事者の生活をどう向上させるかというとこになり、協業による漁業が始まりました。そこから色々な縁も広がっています。

Q:「先日発表した中期計画についてコメントをいただきたいと思います。」

やっとここまで来た、スタートラインに立てたなというところです。飲食業の立て直しについてはコロナ第7波により23/6期の上期が苦戦しました。スタートダッシュができなかったということの余波で、「金の蔵」をさらに6店舗閉めましたが、結果的には赤字となりました。あとは黒字のアカマル屋の店舗数を増やせば、24/6期の黒字転換は見えて来ます。実績の赤字によりご心配をおかけしましたが、コロナ前と比べたら、安心感が違うというか、パニックにならないで済むという感じです。ようやく水産と飲食の掛け合わせでやっていけるところまで来ました。SANKOのビジネスモデルで戦っていけますので、そういう意味でやっとスタートラインに立てたなということ、24/6期をしっかり黒転させ、その先はだいぶ見えてくるなというところです。25/6期、26/6期はアカマル屋の黒字が見込める25店舗からスタートできますので、そういう意味でだいぶ落ち着いた経営になってくるだろうなという感じです。

あともう1つの楽しみは漁業です。今まで漁船は1隻でしたが、提携船団を広げていく見通しです。人件費を含めて、原価を押し下げる武器を持ち、アカマル屋が好調なだけでなく裏付けもしっかりしており、非常に楽しみな3ヶ年だと思います。

Q:「中期計画で目標数値を具体的に出されたことは投資家にとっても非常に分かり易いと思います。自信のほどをお聞かせください。」

店舗の業態変更及び閉店によって約1.3億円、さらにアカマル屋と官公庁の利益改善効果で約1.6億円の営業利益押し上げ効果が見込めます。さらにアカマル屋の出店により0.7億円程度、SANKO船団が24/6期末までに10隻ほどまで拡大し、その効果で1.6億円の原価低減効果があります。それ以外に子会社化したジーエスの事業0.3億円、その他の営業利益押し上げ効果が0.3億円程度あります。これらにより営業利益を取り戻すところは見えてきています。

アカマル屋が25店舗になると、SANKO MARKETING FOODS単体の損益分岐点である売上40億円が見込まれます。ここに到達すると一気に本部経費を賄えるぐらいの安定軌道に入りますので、そこに到達するというのが今期です。それ以降となると、分岐点を越えた状態で出店すれば更に増益になっていく見込みです。

Q:「新規事業や海外展開について今後の戦略をお話いただければと思います。あわせて海外展開における競争優位性などについてお聞かせいただければと思います。」

現在、売上で豊洲から北米向けに1億円、香港向けに1億円、ベトナム向けに8億円を目標としております。これは今回発表した中期経営計画の目標数値には入れておりません。しかし既に綜合食品をメインに始まっており、北米向けが好調です。香港については、政治の状況を見ながら展開していこうと思っております。伸び始めているのはベトナムです。輸出でリスクもありますが、営業利益率は最低でも5%程度と思っております。綜合食品ではこれまで海外は手掛けておりませんでしたが、SANKOが綜合食品の親会社になって以降、開拓して広げているところです。この1つの要因は我々が東京チカラめしを海外にライセンス店舗で出店していることが挙げられます。香港に3店舗、タイに1店舗とあり、そこで飲食店からお話を聞いたり、同業の方々に売ったり、ホテルの料理長たちと商談が始まっております。海外とはレストランも含め、飲食を絡めた事業というところも視野に入れております。そうした意味では、東京チカラめしのライセンスも増やそうと思っております。

Q:「最後に株主・投資家へのメッセージをお願いいたします。」

既存の株主様にはこの数年間、ご心配をおかけしてきておりました。本当に忸怩たる思いで会社の生き残りを優先させていただきました。おかげさまでこのコロナ禍を経て、赤字体質は大きく変わり、黒字転換も見えてきているとご理解いただきたいと思います。さらには楽しみな水産というエンジンと、その受け皿側となる豊洲というポジションも得ました。既存の飲食店では、当社しか描けないビジネスモデルを描けるところまで来ました。採用については、生産者のために産地を盛り上げ、漁業を存続させる。もう1度光が当たる産業としていることに興味を持って入社する方も結構増えてきていまして、そういう意味でも採用に困らなくなってきております。社内にいる我々も楽しみにしながら今、事業に取り組んでおりますので、ぜひご期待をいただければと思います。日本にはアドバイザー的に産地のためにという人たちはたくさんいますが、本当に根元から入って信頼を得て、お店までの一気通貫でできる会社はほぼありません。最後、召し上がってもらうっていうところに強みを持っているというのが産地を活性化する1つのポイントでもありますし、消費者にとっても価値を出していけるというところです。唯一無二の会社になってきており、ぜひご期待に添えるように頑張りますし、ご期待いただければと思っております。

6.今後の注目点

23/6期は期初に発表した予想を大きく下回って着地した。こうした中、24/6期は大幅に業態転換しながら「第二創業期」への移行期間にある。過渡期において、「アカマル屋」という安定した収益基盤を持っていることが心強い。出店を早期に進め、前期が下方修正・営業損失だっただけに、まずは黒字体質を定着化させて安心感に結びつけたいところ。尚、中期経営計画を達成すれば、潜在株を考慮して26/6期にEPS15円程度が想定される。

長澤社長のインタビューでは、実績が心許ないにもかかわらず中期計画達成への自信が垣間見えた。漁業から流通、水産加工から販売、そして飲食店の経営まで一気通貫の今後の展開を楽しみにしている印象もあった。長澤社長は18年9月に就任、18/6期が多額の赤字だったため、不採算店舗の改革などに取り組んでいた。その矢先に発生したコロナ禍だったが、むしろ思い切って改革を進める転機になったといえそうである。これまでに例を見ない水産6次産業化の進捗に注目したい。

<参考1:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

| 組織形態 | 監査役設置会社 |

| 取締役 | 5名、うち社外2名 |

| 監査役 | 3名、うち社外3名 |

◎コーポレート・ガバナンス報告書(更新日:2023年9月26日)

基本的な考え方

当社グループは、次の企業理念及び経営理念を掲げ、社会からの信頼を確立するために、当社グループの持続的成長及び企業価値向上のため、次の基本的な考え方に沿って、コーポレート・ガバナンスの充実に取り組んでまいります。

(1)当社グループは、株主の権利を尊重し、株主が権利を適切に行使することができる環境の整備と株主の実質的な平等性の確保に取り組んでまいります。

(2)当社グループは、「食」を通じて社会に貢献することを理念の中心に据え、「安心・安全」であることの重要性を認識し、株主、顧客、従業員、取引先及び当社グループを取り巻く地域社会や、その他のステークホルダーとの適切な協働に努め、高い自己規律に基づき健全に経営する企業文化、風土を醸成してまいります。

(3)当社グループは、ステークホルダーとの建設的な対話を行う基盤を構築するために、非財務情報を含む会社情報の適切な開示と、企業運営の透明性の確保に努めてまいります。

(4)当社グループは、持続的な成長と中長期的な企業価値の向上に資するよう、ステークホルダーとの間で建設的な対話を行います。

【企業理念】

「価値ある食文化の提案」

【経営理念】

「全従業員の物心両面の幸福の追求」

【コーポレートガバナンス・コードの各原則を実施しない理由】

【補充原則1-2-4】(株主総会における権利行使)

当社は、現在外国人株主数とその比率がそれぞれ低いことから、招集通知の英訳は行っておりません。今後、外国人株主数の比率等を勘案しつつ検討してまいります。

【補充原則3-1-1】 当社は、経営理念を当社ホームページ上にて公表しております。以下のURLをご参照ください。

http://www.sankofoods.com/company-2.html

また、当社グループは、2024年6月期- 2026年6月期を対象とする、中期経営計画を策定いたしました。詳細につきましては、以下のURLをご参照ください。

https://www.sankofoods.com/ir/management/plan/

【補充原則3-1-2】(情報開示の充実)

当社は、当社における外国人株主数とその所有比率がそれぞれ低いことから、決算短信、決算説明会資料等について英文での作成は行っておりません。今後、外国人株主数の比率等を勘案しつつ検討してまいります。

【コーポレートガバナンス・コードの各原則に基づく開示】

【原則1-4】(政策保有株式)

当社は、政策保有株式について、その保有の意義が認められる場合を除き、保有しないことを基本方針としており、現時点では、政策保有株式を保有しておりません。ただし、今後、事業戦略上の重要性、取引先との事業上の関係の維持・強化を目的として保有する場合があります。その場合は、株式保有は必要最低限とし、毎年取締役会で見直しを行い、企業価値向上の効果等が乏しいと判断される銘柄については、市場への影響やその他事業面で考慮すべき事情にも配慮し、売却を行うことで十分に政策保有株式の縮減につながると考えております。議決権行使に当たっては、投資先企業の中長期的な企業価値、株主価値の向上につながるかの観点等から検討し、総合的に判断した上で適切に行使します。

【補充原則2-4-1】(多様性の確保に向けた人材育成方針、社内環境整備方針、その状況)

当社では、従来から性別や国籍に関係なく、能力や実績を重視する人物本位の人材登用を実施しております。

この事業構造の転換、経営環境の多様化にあたり、持続的な成長と企業価値の向上を実現させるためには、多様な視点や価値観を尊重することが重要と考え、経験・技能・キャリアが異なる人材を積極的に採用しつつ、これらの人材が活躍できる職場環境を整備いたします。

当社では、2019年9月株主総会にて、女性社外取締役を選任し、2021年10月には内部昇格により、女性執行役員を登用いたしました。また、2024年3月末までに、常用雇用労働者の女性の割合を35%以上にすることを目指し、中長期の目線で、女性が活躍する環境づくりを進め、ダイバーシティの推進に取り組み、人が活躍できる機会と場を提供してまいります。

【原則3-1】(情報開示の充実)

(1)当社の経営理念、経営戦略については、当社ホームページおよび決算短信等で開示しております。

(2)当社のコーポレートガバナンスに関する基本的な考え方および、基本方針については、当社ホームページに掲載しております。

(3)当社の取締役の報酬については、基本報酬と賞与から成り立っております。取締役及び監査役の報酬等については、社内規程において決定に関する方針を定めており、株主総会の決議による取締役及び監査役それぞれの報酬総額の限度内で、会社の業績や経営内容、経済情勢等、職務の難易度を考慮し、社外取締役、社外監査役が出席した取締役会及び監査役会において、取締役の報酬は取締役会の決議により決定し、監査役の報酬は監査役会の協議により決定しております。なお、業務執行から独立した立場である社外取締役及び監査役は、基本報酬のみの支給としています。また、役員退職慰労金制度は、2013年9月25日開催の第37期株主総会の日をもって廃止しました。

執行役員の給与については、社内規程に基づき、会社の業績・経営内容、実績、経験、取締役報酬を考慮し、社外取締役、社外監査役が出席した取締役会にて決定しております。

(4)取締役・監査役候補の指名にあたっては、社内外から幅広く候補者を人選し、優れた人格・見識と高い経営能力を有する候補者の中から、取締役は取締役会で、監査役は監査役会で決定しております。社外取締役は、各分野における豊富な経験・知見を有し、中長期的な企業価値向上に向けて、専門的かつ客観的な視点からその役割・責務を果たすことができる方を指名しております。社外監査役は、各分野における豊富な経験・知見を有し、経営全般を監査して取締役会の透明性を高めるとともに、企業価値の向上に貢献いただける方を指名しております。

(5)新任候補者、社外取締役候補者及び社外監査役候補者の選任理由は、株主総会招集通知にて開示しております。

【補充原則3-1-3】(サステナビリティについての取組み)

当社では、中長期的な企業価値向上に向けて、サステナビリティへの取り組みは重要な経営課題であると認識し、基本的方針を策定し、その基本方針に則った取り組みを推進してまいります。 当社のサステナビリティ基本方針は当社ホームページにて公表しています。

http://www.sankofoods.com/company-6.htm

【原則5-1】(株主との建設的な対話に関する方針)

当社は、持続的な成長と中長期的な企業価値向上のためには、株主・投資家との積極的且つ建設的な対話が必要不可欠と考え、株主及び投資家の皆様との建設的な対話に努めております。

・当社のIR活動はIR担当役員が担い、財務経理部が担当する体制となっております。IR活動に必要な情報はIRに関連する他部署から収集し、グループ経営推進室がとりまとめ、投資家からの問い合わせに対応しております。なお、株主及び投資家の皆様との対話にあたっては、インサイダー情報を伝達しないことを方針とし、伝達する内容については、IR担当部署が、事前に法務等の関連部署や外部専門家と適宜確認することとしています。

・グループ経営推進室にて個別面談に積極的に対応するとともに、株主・投資家・アナリスト向けに第2四半期・期末に決算説明会を開催し、代表取締役社長又はIR担当取締役が直接説明しております。

・重要なIR活動結果及びそのフィードバック及び株主異動等の情報については、毎月開催される定時取締役会へ報告を行い、取締役や監査役との情報共有を図っております。

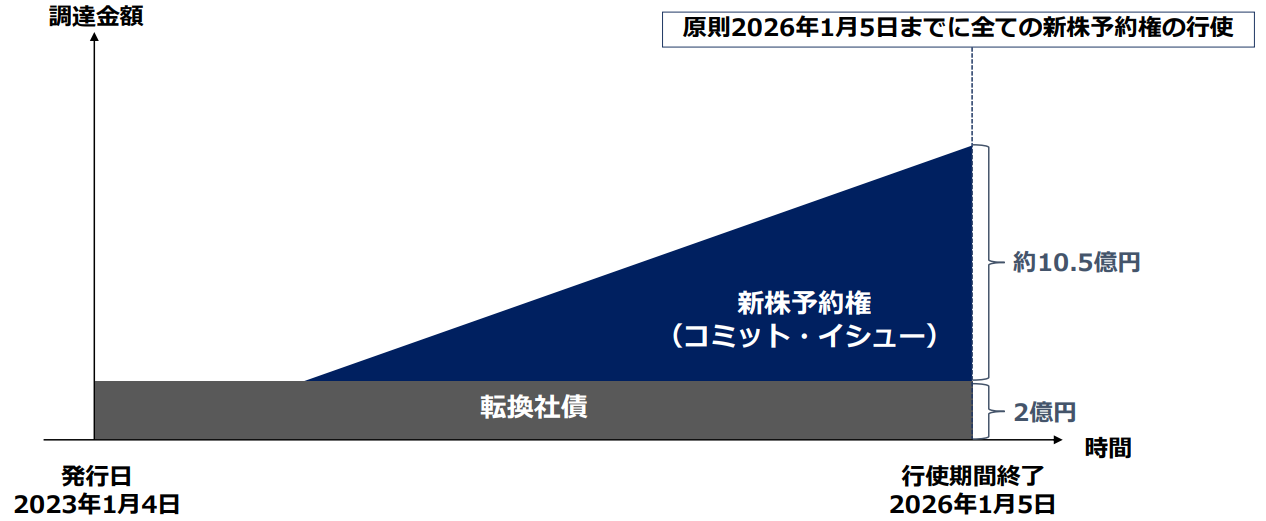

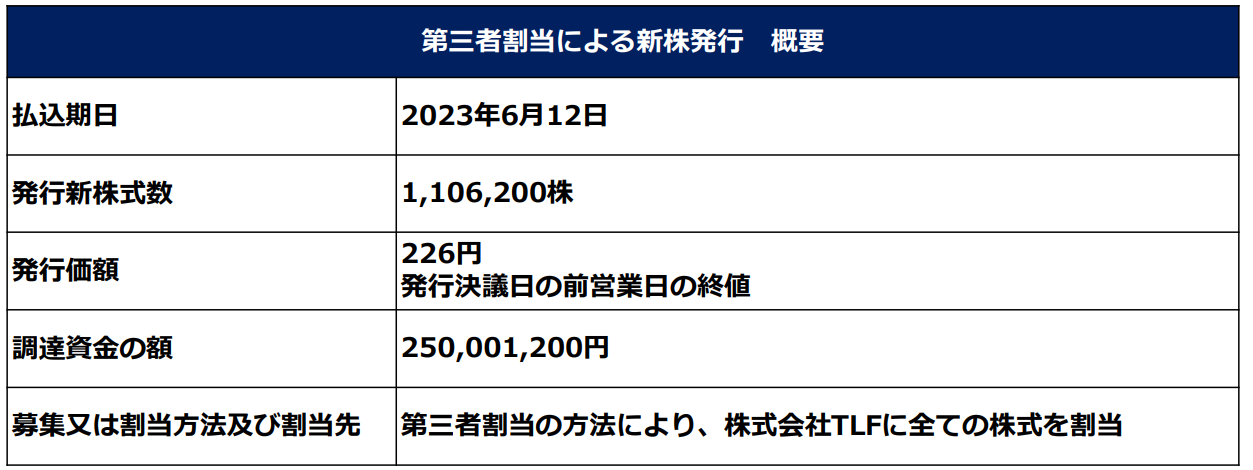

<参考2:資本政策による資金調達の概要>

概要①

◆転換社債と新株予約権(コミット・イシュー)を組み合わせた手法

◆転換社債分の2億円は、発行日に調達

◆コミット・イシューとは割当先が原則、一定期間において全株行使コミットをする調達蓋然性の高い資金調達手法

◆今回の想定調達額は転換社債と新株予約権を合わせて約12.5億円

(同社資料より)

イメージ図

新株予約権の行使により、23年6月末日時点で1億5,200万円を調達済み

(同社資料より)

概要②

◆第三者割当増資により、23年6月に、2.5億円の資本調達が完了

(同社資料より)

資金使途

| 445百万円 | ①運転資金

新型コロナウイルス感染症蔓延による行動自粛等で不足した運転資金の確保 445百万円 |

| 714百万円 | ②安定的な黒字化を目指す既存事業への投資

(ⅰ)アカマル屋の新規出店に向けた投資 390百万円 郊外に出店しているアカマル屋は現在の顧客ニーズに合っており、投資効率が高く安定的に収益を確保できる業態へと成長。23/6期に5店舗、24/6期に5店舗、25/6期に5店舗を出店するための費用 (ⅱ)アカマル屋鮮魚店の新規出店に向けた投資 324百万円 水産事業に参入し、市場を経由することなく直接海産物の仕入れが可能になった強みを活かし、新鮮な水産物を提供できるアカマル屋鮮魚店を開発。23/6期に3店舗、24/6期に3店舗、25/6期に5店舗出店するための費用 |

| 341百万円 | ③今後の成長エンジンとする新規事業への投資

(ⅰ)水産DXプラットフォームの構築投資 70百万円 誰しもが、魚市場を介さずに適正価格で水産物の仕入れをすることができるシステムの構築費用 (ⅱ)水産事業プラットフォーム構築の事業買収 271百万円 水産事業プラットフォームの横展開にあたり、配送網等のロジスティクスを構築している事業者との業務提携や買収に充当予定 |