Kudan(4425) 事業順調に進捗 製品関連売上の拡大目指す

|

Kudan株式会社(4425) |

|

企業情報

|

市場 |

東証グロース市場 |

|

業種 |

情報・通信 |

|

代表取締役CEO |

項 大雨 |

|

所在地 |

東京都渋谷区渋谷二丁目10番15号 |

|

決算月 |

3月 |

|

HP |

株式情報

|

株価 |

発行済株式数(期末) |

時価総額 |

ROE(実) |

売買単位 |

|

|

1,419円 |

8,671,267株 |

12,304百万円 |

-59.3% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

0.00 |

– |

-63.47円 |

– |

88.84円 |

16.0倍 |

*株価は11/20終値。発行済株式数、DPS、EPSは24年3月期第2四半期決算短信より。ROE、BPSは前期実績。

業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2020年3月(実) |

456 |

9 |

-12 |

-29 |

-4.17 |

0.00 |

|

2021年3月(実) |

127 |

-451 |

-1,575 |

-1,608 |

-214.97 |

0.00 |

|

2022年3月(実) |

271 |

-433 |

-681 |

-2,237 |

-283.74 |

0.00 |

|

2023年3月(実) |

332 |

-598 |

-394 |

-413 |

-49.30 |

0.00 |

|

2024年3月(予) |

520 |

-560 |

-520 |

-550 |

-63.47 |

0.00 |

*単位:円、百万円。当期純利益は親会社株主に帰属する当期純利益。以下同様。予想は会社側予想。

Kudan株式会社の会社概要、2024年3月期第2四半期決算概要、成長に向けた取り組み等をご紹介致します。

目次

今回のポイント

1.会社概要

2.2024年3月期第2四半期決算概要

3.2024年3月期業績予想

4.成長に向けた進捗・取り組み

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 機械(コンピュータやロボット)の「眼」に相当する人工知覚(AP、Artificial Perception)のアルゴリズムを専門とするDeep Tech(ディープテック)の研究開発企業。今後予想される多様な需要の拡大にフレキシブルに対応可能な点や、AP(人工知覚)のプロフェッショナル集団である点などが強み・特長。自動運転技術の第一人者として世界最高峰の研究実績を有するダニエル・クレーマーズ教授が率いるアーティセンス社とのアライアンスにより強固なポジショニングを構築している。

- 24年3月期第2四半期の売上高は前年同期比52.6%減の73百万円、営業利益は3億95百万円の損失(前年同期は3億12百万円の損失)。製品関連案件中心に事業は順調に進捗しているものの、評価・開発案件からの売上及び製品関連売上共に大部分を下期に見込んでいることから、上期の売上高は減収となった。継続的な事業拡大や体制拡充に伴い販管費は同13.1%増加したことから、営業損失は拡大した。

- 業績予想に変更は無い。24年3月期の売上高は前期比56.3%増の5億20百万円、営業損失は前期とほぼ同水準の5億60百万円。注力領域への絞り込みが効果を発揮して製品関連売上の拡大が牽引し、売上全体も堅実に成長すると見ている。現時点での確定売上高は上期実績の0.7億円と下期確定分3.4億円を合計した4.1億円。前期比で24%増、通期予想に対し79%であり、順調に推移している。マッピング用及び第3四半期の正式リリースを予定しているロボット用の製品向けパッケージを活用した開発・ソリューション案件、製品ライセンス販売などを積み上げて、予算達成を図る。

- 一方、製品関連売上拡大のための製品向けパッケージの開発・販売、体制強化によりコストは前期比で増加する計画。継続的な海外の為替高があるも概ね期初予想通りの進捗となっている。

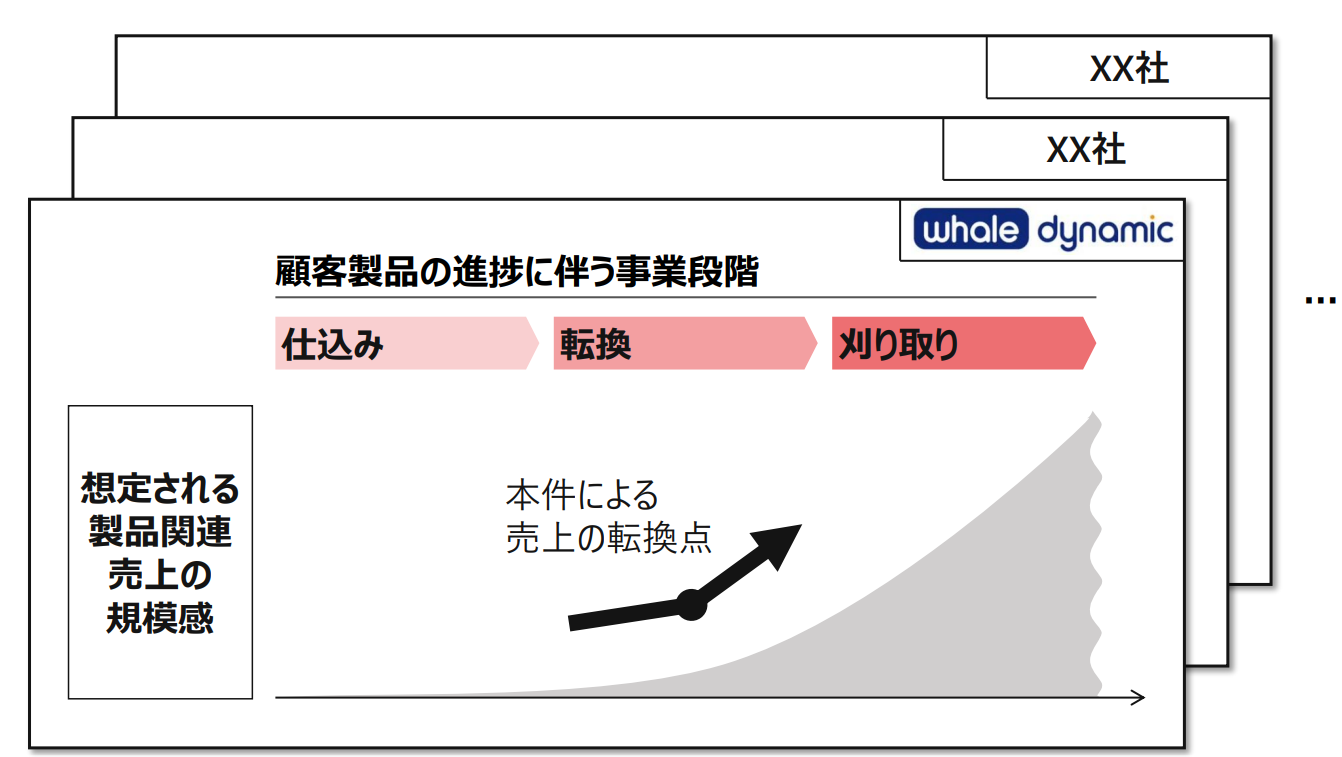

- 2023年9月、ビジネスパートナーであり、中国で自動運転ソリューションを開発する Whale Dynamic Co.Ltd.と、資本業務提携に向けた基本合意書を締結した。2022年7月から始まったKudan技術を搭載した製品の販売開始以来、中国市場での実績の拡大と共に、欧州や中東など、グローバル地域におけるWhale Dynamic の提供するソリューションに対する需要が高まり、併せて、乗用車向け自動運転など、より幅広いWhale Dynamic製品における同社技術提供の機会の見通しも高まってきた。こうした事業進捗を基に、資本業務提携を行い、協業体制の強化並びにWhale Dynamicの製品販売及び同社技術の普及を共同で推進する。今回のアライアンスを皮切りに、顧客製品化した各案件において、同様にパートナーと事業段階の転換を進めていくことで、製品関連売上の拡大を目指していく。

- 顧客製品化は着実に進展している。23年3月期は合計4案件と、ロボティクスとマッピング向けを中心に、期首時点の予測3件を上回った。また、Whale Dynamicとの資本業務提携は、製品関連売上高の増加スピードが一気に加速する転換点となると同社では考えている。今期より製品化案件数予想は開示しないものの、引き続き四半期毎の製品化や事業進捗のリリースを期待したい。

1.会社概要

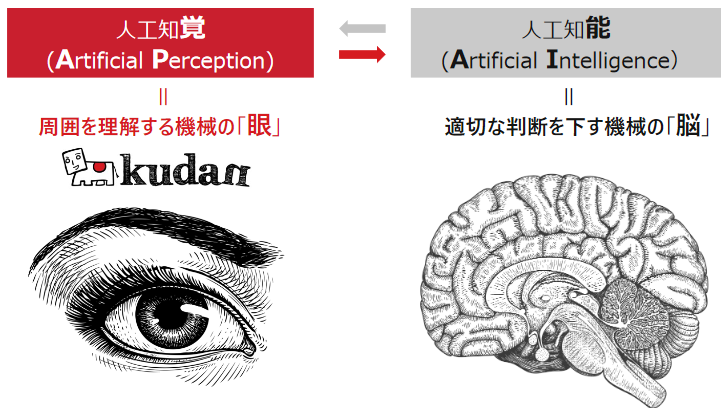

機械(コンピュータやロボット)の「眼」に相当する人工知覚(AP、Artificial Perception)のアルゴリズムを専門とするDeep Tech(ディープテック)の研究開発企業。

人工知覚(AP)は、機械の「脳」に相当する人工知能(AI、Artificial Intelligence)と対をなして相互補完するDeep Techとして、機械を自律的に機能する方向に進化させるもの。高度な技術イノベーションによって幅広い産業にインパクトを与えるDeep Techに特化した独自のマイルストーンモデルに基づいて事業を展開している。

【1-1 沿革】

アンダーセン・コンサルティング在籍時にArtificial Perception(AP、人工知覚)技術の将来性、成長性を確信した大野智弘氏(現 代表取締役)は、2011年1月に、Kudan Limitedを英国に設立し、AP技術の基礎となるSLAM技術の独自の研究開発を行っていた。

2014年11月に、更なる研究開発を進める一方で、業容拡大による管理部門の拡張を目的としてKudan株式会社を設立。2016年12月に「KudanSLAM技術」の評価用デモソフトウェアを、2018年3月期から正式に「KudanSLAM」の提供を開始した。

2018年12月に東京証券取引所マザーズ市場に上場した。2022年4月、市場区分再編に伴い東証グロース市場に移行。

トヨタ自動車、マッキンゼー・アンド・カンパニーを経て入社した代表取締役CEO 項大雨氏、代表取締役 大野智弘氏、取締役CFO中山紘平氏、取締役COOハオ ティエン氏の4名の社内取締役によりスピードを重視した経営チームを構成している。

【1-2 企業理念など】

同社の経営理念は、「独樹一幟、標新立異」(樹独り幟一つ、新しきを標し異なりを立てる)。

「他社と同じことをしない」「一般に正しいと信じられていることを敢えて否定する」ことを意味し、研究開発や事業展開において、常に他社と比較できない突出した存在ならしめるような方針を定め、市場において唯一の存在となり、事業と研究開発の発展と、株主利益の拡大を目指している。

また、ビジョンとして「すべての機械の眼となっていく」を掲げ、あらゆる機械やデバイスが目指すことになる自律化や無人化に対して欠くことのできない技術を提供するプレーヤーとなることを目指している。

【1-3 市場環境】

近年、あらゆる産業においてオペレーション自動化のニーズの高まり、アルゴリズムを補完するセンサー・半導体等のハードウェア技術の進化により、AP(人工知覚)アルゴリズムの実用化と普及が急速に進んでいる。

加えて、新型コロナウイルス感染拡大の影響により、人と人の交流や共同作業を要しないオペレーションの省人化やリモート化需要が全ての産業で急増しており、特に、物流・製造・建設・小売等の領域におけるロボティクス・自動運転・ドローン等の自動化技術のニーズ増大が顕著である。

|

対象テクノロジー・デバイス |

経済効果 |

|

IoT |

IoT・AIの活用が進展することによる実質GDPの押し上げ効果は2030年で132兆円と推定。

IoT・AIの活用が進展した場合の2030年の就業者数は6,300万人と試算され、IoT・AIの活用が進展しなかった場合の就業者数に比べ739万人の就業者数の増加と推定。 |

|

AI |

AIの影響によって2030年のGDPはその影響がなかった場合に比べて最大14%(15兆7,000億ドル)高くなる可能性があり、最小でも9.8%(11兆2,000億ドル)高くなると予想される。 |

|

自動運転 |

自動運転が実用化された場合、世界的に、2035年には8,000億ドル、2050年には7兆ドルの乗客経済(※)が生まれると推計。

内訳は、コンシューマ向けのMaaS(3.7兆ドル)、ビジネス向けのMaaS(3.0兆ドル)、新しく生まれる無人自動車サービス(0.2兆ドル)。

※乗客経済:レベル5の完全自動運転によって生み出される経済的、社会的価値 |

|

ドローン |

日本国内のドローンビジネスの市場規模は、2020年度には前年比の37%増の1,932億円に拡大し、2025年度には6,427億円(2020年度の約3.3倍)に達する見込みである。

2019 年度はサービス市場が前年比68%増の609億円となり、最も高い市場となっている。機体市場は前年度比37%増の475億円、周辺サービス市場が前年度比46%増の326億円で続いている。

各市場とも今後も拡大が見込まれており、2025年度においては、サービス市場が4,426億円(2019年度の約7.3倍)と最も高く、機体市場が1,229億(2019年度の約2.6倍)、周辺サービス市場が771億円(2019年度の約2.4倍)に達する見込みである。 |

*経済産業省ウェブサイト「第10回 Society5.0における新たなガバナンスモデル検討会」の「参考資料2:先端技術がもたらす経済効果等に関する試算事例」より引用。赤・太文字はインベストメントブリッジによる。

これら既に応用開発が進んでいるアプリケーションに加え、多様な先進テクノロジーを下支えすることにより、今後AP(人工知覚)技術が応用・統合される分野は多数あり、これまでの想定を超えたスピードでAP(人工知覚)技術は社会実装されていくと見込まれている。

【1-4 事業内容】

AP(人工知覚)の基幹技術であるSLAMを始めとするアルゴリズムをハードウェアに組込むためのソフトウェア「KudanSLAM」をライセンス化し、顧客に提供している。

同社の事業内容、技術の優位性などを理解するためには、「AP(人工知覚)」「SLAM」について知ることが欠かせない。

以下、「AP(人工知覚)」および「SLAM」について解説する。

<AP(人工知覚)とは?>

AP(人工知覚)は、同社グループが提唱、研究開発している技術。

人間の「脳」を代替する技術であるAI(人工知能)の進化が著しい。

しかし、足元のAIの進化は、主に現実空間には直接作用しない「インターネットAI」としての進化に留まり、一方で今後は、現実空間に直接作用できる「エンボディド(具現化した)AI」への需要が大きく増加していくと見込まれている。長らくインターネット空間に留まっていた機械(コンピュータやロボット)は、現実空間において自律的に機能する方向に向かっている。

しかしながら、機械の自律的な行動や機能はAIのみでは実現できない。周囲の状況を理解するための「眼」にあたる先端技術AP(人工知覚)がAI(人工知能)と相互に連動・補完することによって初めて実現可能であり、人間の「眼」と同様に機械に高度な視覚的能力を与えるAP(人工知覚)は必須の技術である。

AIの進化に伴い、機械と現実空間を繋げるAPのニーズは今後益々拡大するものと考えられる。

(同社資料より)

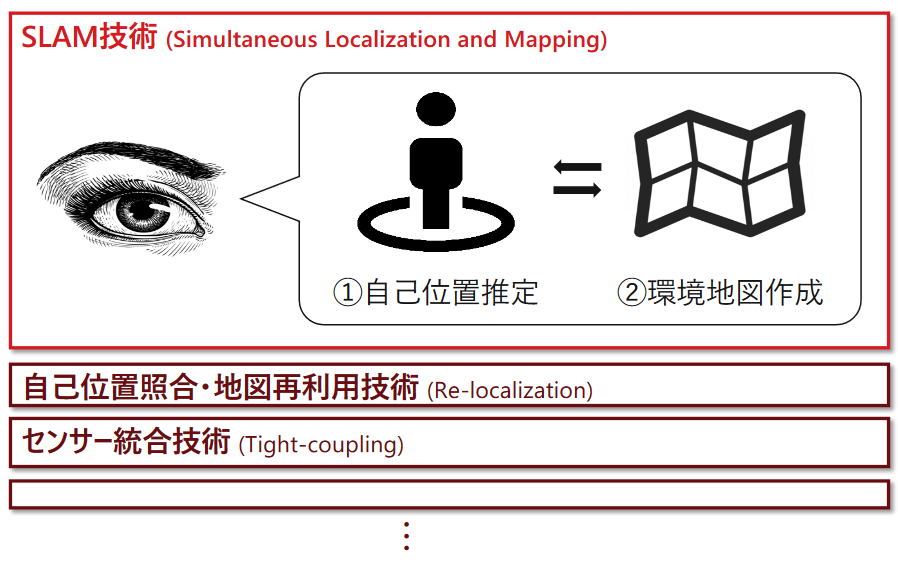

<SLAMとは?>

AP(人工知覚)が必要とされる能力を十分に発揮するのに重要な役割を果たすのが、「SLAM:Simultaneous Localization and Mapping」である。

SLAMは、カメラやLidarといった外を見るセンサーからの入力を元に、コンピュータが現実環境において「自己位置推定(Localization、自分がどこにいるか)」と、「環境地図作成(Mapping、周囲がどのようになっているか)」を同時に行う技術。

初めての環境でマップを作りながら自分がどう動いたかを記録(トラッキング)することや、事前に作ったマップをもとに自分がどこにいるか認識(リローカライゼーション)することも可能である。

外部電波から位置検知をするGPSやビーコンと異なり、スタンドアローンで自己位置を認識し、より幅広い環境・シチュエーション・ユースケースでの利用を可能にする。

(同社資料より)

例えば、自動車にSLAM技術を活用すると、走行距離、カメラによる画像やレーザー光を使ったセンサーであるLidar(ライダー)によるセンサー情報をコンピュータプログラムによって数理的に処理し、立体感(方向・距離・大きさなど)や運動感覚(位置・移動など)をリアルタイムかつ緻密に出力して自己位置を特定すると同時に、センサーが収集した周辺のデータを基に3次元の立体地図を作成する。

SLAMを使用することで、自動車の場合であれば事前に道路の状況(前後左右の走行車両位置・スピード、道路幅、車線数など)を知らなくても、走行しながら随時同時に立体地図を作成し、安全に走行するための基本情報を入手することができる。

外部電波から位置検知をするGPSやビーコンと異なり、スタンドアローンで自己位置を認識、より幅広い環境・シチュエーション・ユースケースでの利用を可能にする。

SLAMはAP(人工知覚)における最も重要な技術であるが、例えば自動運転における安全性を確保するには精度や処理スピードが極めて重要である。SLAMをより汎用的に活用するには、それら技術的な課題が指摘されている。

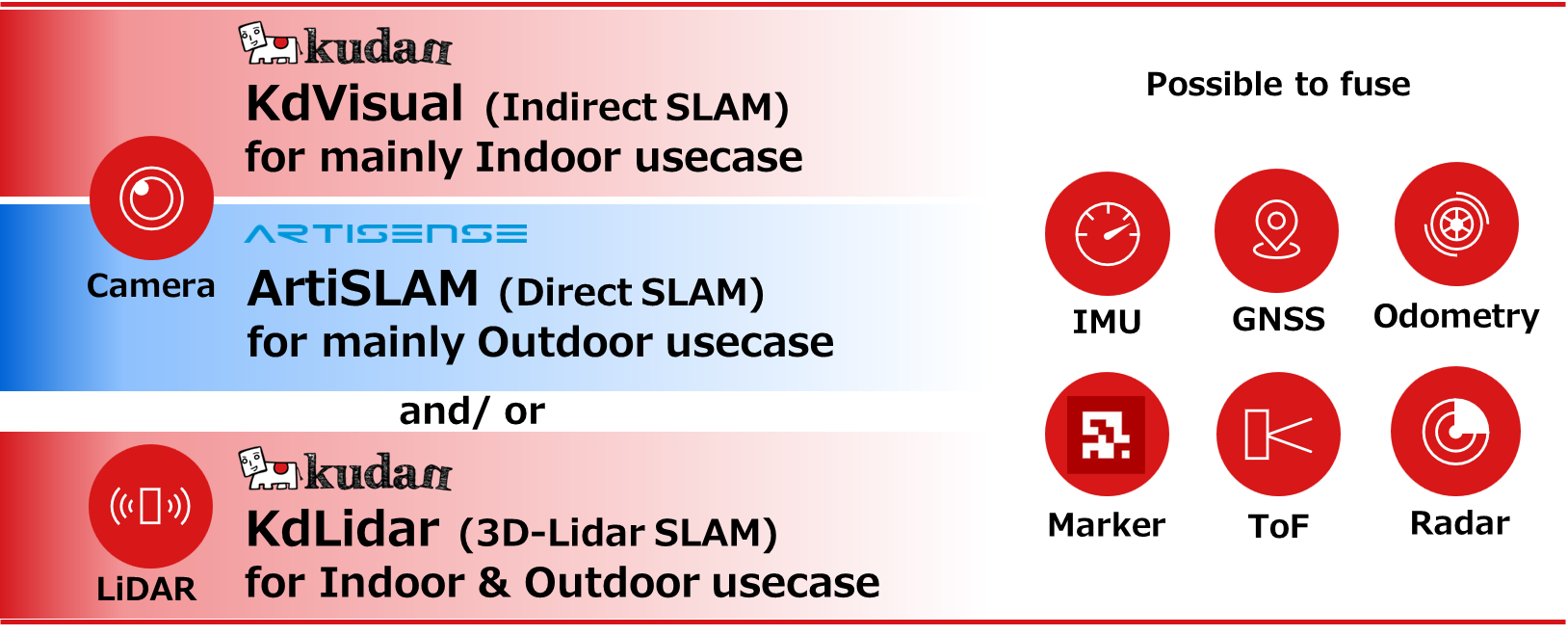

これに対しKudanグループの提供する「GrandSLAM」は、3つの異なるSLAMアルゴリズムで構成されており、それぞれに異なった強みを有する。

(同社資料より)

例えば Kudan Indirect Visual SLAMはカメラを用いたSLAMにおける最も著名なオープンソースに比べて10倍以上の速度での処理をより少ない処理能力で可能としている。5cm等cm単位の精度が一般的である他のソリューションに比べて、最大mm単位の精度を実現可能。

また、これらのアルゴリズムを組み合わせるなどして、センサー間の時間同期によるシステム統合(タイトカップリング)によるカメラ、Lidar等複数センサーの併用により、高速かつ屋内・屋外問わない高い精度など、より一層の性能向上を目指している。

この技術的な優位性は後述するアーティセンス社グループ化で一段と強固なものとなった。

同社は、2018年3月期よりKudan Indirect Visual SLAMを「KudanSLAM」として提供を開始。また、2020年3月よりKudan 3D-Lidar SLAMも提供を開始。以下の3つの領域で顧客開拓を進めてきた。

|

領域 |

顧客 |

| AR(拡張現実)、VR(仮想現実)の応用領域 | 光学センサーメーカ、光学機器メーカ、MR(複合現実)グラスメーカ、通信機器メーカ、電気機器メーカ、ECプラットフォーム、コンピュータゲーム制作、など |

| ロボティクス、IoT(Internet of Things)の領域 | 光学機器メーカ、重工・産業ロボットメーカ、電気機器メーカ、輸送機器メーカ、信号処理IP、など |

| 自動車や地図向けの応用領域 | 自動車部品メーカ、デジタル地図会社、空間情報コンサルティング企業、など |

このように、Visual SLAMとLidar SLAMの双方を持つこと、Visualの中ではDirectおよびIndirect双方、またそのハイブリッド技術を有すること等は同社の大きな強みである。

<拡大するAP(人工知覚)活躍のフィールド>

同社は、コンピュータビジョンと呼ばれる既存技術(2次元的処理を中心としたセンサー・画像処理の基礎技術の集合)を再構築して土台とし、そこから独自にAP(人工知覚)の技術を開発してきた。

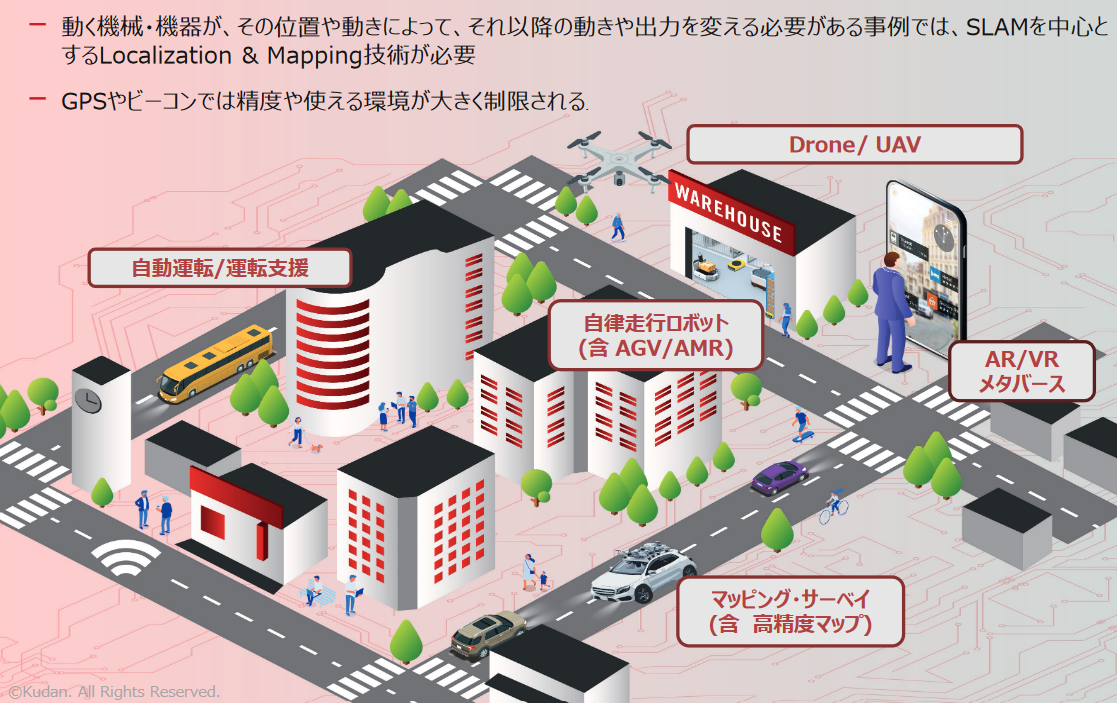

AP(人工知覚)は、カメラや3次元センサーを用いるあらゆる機器にとって必要となる基礎技術であり、多様な次世代ソリューションに横断的に採用される基盤技術となると想定している。

広義のロボティクスとしてのあらゆる自律的な機械、すなわち産業用ロボット、家庭用ロボット、次世代モビリティ(自動車など)、飛行機器(ドローンなど)の自動制御に必須の技術となっている。

また、次世代コンピュータのユーザインターフェースとなるAR(拡張現実)、VR(仮想現実)等の空間認識においても必要となる。

加えて、次世代デジタル地図やビッグデータとなるダイナミックマップ(現実環境の状況が速やかに反映される動的な地図システム)やデジタルツイン(現実環境とリアルタイムに同期した仮想空間情報)の技術基盤となるなど、極めて広範な技術応用が見込まれる。

(同社資料より)

【1-5 目指す姿】

<技術戦略・経営戦略>

◎技術戦略

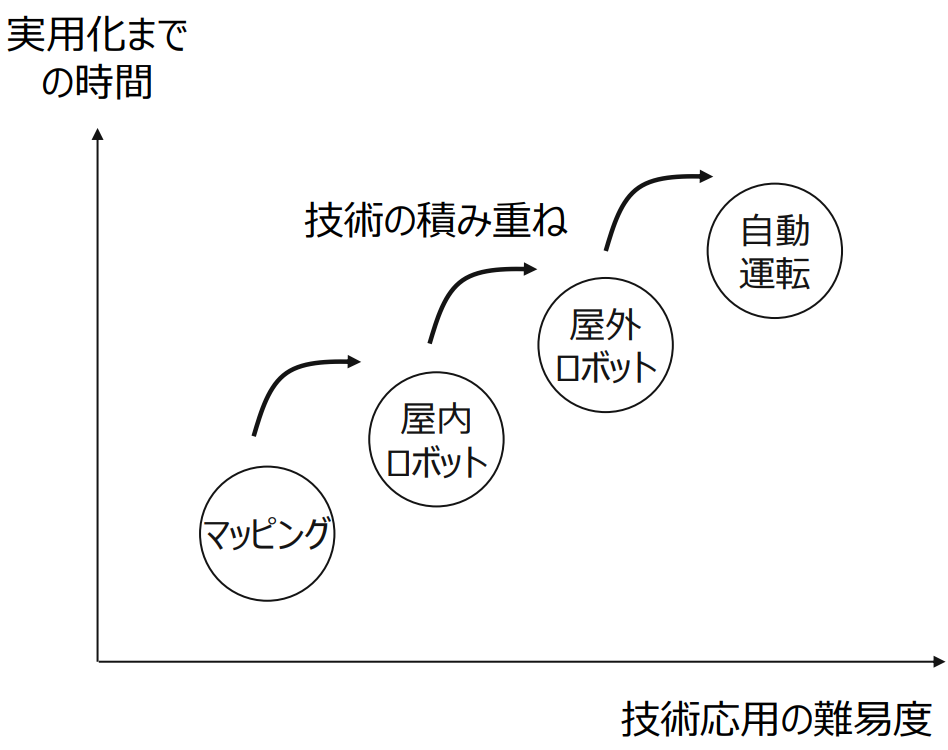

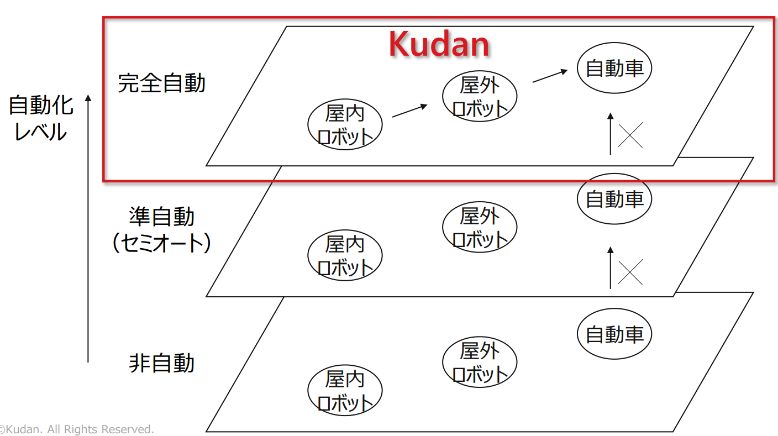

同社では「完全自動の実現」のみをターゲットにしている。「完全自動」は、非自動・準自動技術の積み重ねでは実現が難しく、ここにフォーカスすることで「マッピング」→「屋内ロボット」→「屋外ロボット」→「自動運転」といったように、各領域で段階的に完全自動を実現しながら技術を蓄積し、順次難易度の高い応用技術の実現に取り組んでいる。

|

|

(同社資料より)

◎経営戦略

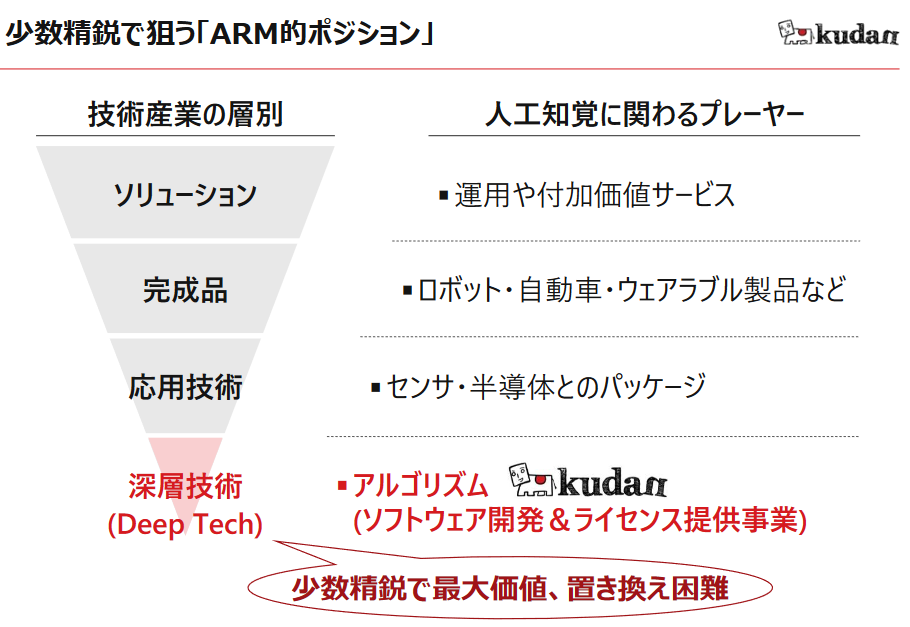

この技術戦略をベースに、ソリューション・完成品・応用技術のさらに下の最も深い技術レイヤーに位置する基盤技術に相当するDeep Tech(深層技術)において、アルゴリズムの研究・ソフトウェア開発・ライセンス提供に注力している。

圧倒的な技術力を武器にグローバルベースで顧客化を進め、「少数精鋭による企業価値の最大化」「顧客にとって代替の困難なポジショニング」を目指している。

(同社資料より)

【1-6 競争優位性】

(1)技術の特長

同社のAP(人工知覚)技術は、今後中長期的にAP(人工知覚)の技術発展と応用拡大が継続することによる技術需要を戦略的に取り入れるため、既存の製品開発用の需要だけではなく、新規性と複雑性が高い将来技術の研究開発需要の取り込みにおいて大きなアドバンテージを有していると、同社では考えている。

同社が考える技術の特長は以下の5つ。

AP(人工知覚)領域に特化することで培ってきた高度で柔軟な研究開発能力と組み合わせることで、今後予想される多様な需要の拡大にフレキシブルに対応することが可能である。

|

特長 |

概要 |

| ①アルゴリズムの独自性 | 同社グループの技術群は多岐にわたり、独自開発したアルゴリズムにより構成されている。

例えば、立体的な幾何構造を高度に認識するための根幹となる画像特徴点(画像内で顕著性が高い局所領域)の認識手法については、処理が高速な認識手法と精度および安定性の高い認識手法を統合してハイブリッド化することで、双方の性能の長所を生かした高速かつ高精度の独自手法を開発している。 また、認識する立体構造(3次元特徴点群)の緻密さと処理の速度を様々なアプリケーション応用に最適化するために、画像内で認識する特徴点の密度を柔軟に調整することが可能。 その他、立体認識した3次元特徴点群を逐次的に高精度化する最適計算や、既知の保存データとの高速な照合手法など、技術の実用性を担保する種々の独自数理モデルが組み込まれている。 |

| ②柔軟かつ高性能

|

アルゴリズムの独自性により、高い認識精度(真値からの誤差が小さいこと)とロバスト性(使用環境や条件によらずに性能が安定していること)を実現するとともに、高速な処理(計算負荷が低い処理)が可能である。

加えて、技術の使用条件や要求仕様に合わせて、認識精度、ロバスト性、処理速度、データサイズ、その他の個別機能まで詳細なチューニングが可能な構造で設計されているため、様々な応用対象に対して最適化された高いパフォーマンスを実現することができる。 |

| ③センサー利用の柔軟性 | センサー利用の制限はAP(人工知覚)技術の応用範囲を狭める要因となるため、同社グループの技術は多様なセンサーに対応可能となるように設計されている。

具体的には多様なカメラでの動作が可能であり、カメラ個数(単眼カメラ、両眼カメラ、多眼カメラ)、光学センサーのデータ読み出し形式(順次読み出し、同時読み出し)に対して柔軟に対応できる。 また、カメラ以外にも、3次元センサー(Lidar、ToFなど)、内部センサー(IMU、機械オドメトリなど)、位置センサー(GPS、Beaconなど)など、様々なセンサーと組み合わせることで各センサーの長所を活かした高度な応用も可能である。 |

| ④演算処理環境の柔軟性 | 演算処理のプラットフォームに対する柔軟性もAP(人工知覚)技術の応用拡大にとって重要な要因である。

同社グループの技術は多様な演算処理の環境に対応しているため、あらゆるプロセッサ設計(CPU、DSP、GPUなど)に対して、ソフトウェアを最適化して計算処理を高速化することが可能である。 また、主要なオペレーティングシステム(Linux、Windows、MacOS、iOS、Androidなど)にソフトウェアを移植することで幅広いシステム環境での動作も可能である。 |

| ⑤部分機能利用の柔軟性 | AP(人工知覚)技術の高度な応用のためには、他技術との複雑な融合が必要である。同社グループの技術は部分的機能(ソフトウェアモジュール)を切り出して、顧客が個別に保有する既存のソフトウェアと柔軟に技術統合することが可能。

また、部分的機能(ソフトウェアモジュール)はプロセッサ設計への依存度(ソフトウェア抽象度)が様々な水準で構成されており、半導体レベル(抽象度が低い)でもソフトウェアアプリケーションレベル(抽象度が高い)でも柔軟に最適化が可能である。 |

(2)グローバルなAP(人工知覚)のプロフェッショナル集団

SLAMを専門とする研究者/エンジニアは希少なコンピュータビジョン領域の中でも更に一握りである。その中で同社には博士号保有の一流人材が数多く在籍しており、APのプロフェッショナル集団として、グローバルベースで技術・ビジネス双方において強固な基盤を構築している。

2011年のイギリスにおけるKudanグループ創業後、東京拠点開設(2014年)に続き、2020年にはアーティセンス社(ドイツ)へ出資し、翌2021年には子会社化。

世界最先端の技術を有するアーティセンス社の子会社化、ミュンヘン工科大学のダニエル・クレーマーズ教授との関係深化により、人材獲得、技術開発の点で同社の競争力はさらに強固なものとなっている。

(アーティセンス社概要)

世界有数の人工知能・コンピュータビジョンの研究グループを持つミュンヘン工科大学における同分野のリーダーであり、自動運転技術の第一人者として世界最高峰の研究実績を有するダニエル・クレーマーズ教授と、連続起業家であるアンドレイ・クリコフ氏が、2016 年に共同創業した。

自動運転・ロボティクス・AR/VR・ドローンなどを応用分野として、空間・位置認識を行う人工知覚アルゴリズムを提供しており、カメラを用いたVisual SLAMを商用レベルで実用化することを強みとしている。

(3)圧倒的な実績

SLAM専業・SLAMをコアビジネスとするプレーヤーに対する大手テクノロジー企業によるM&Aが続き、プレーヤーの数はより限定的となっている。

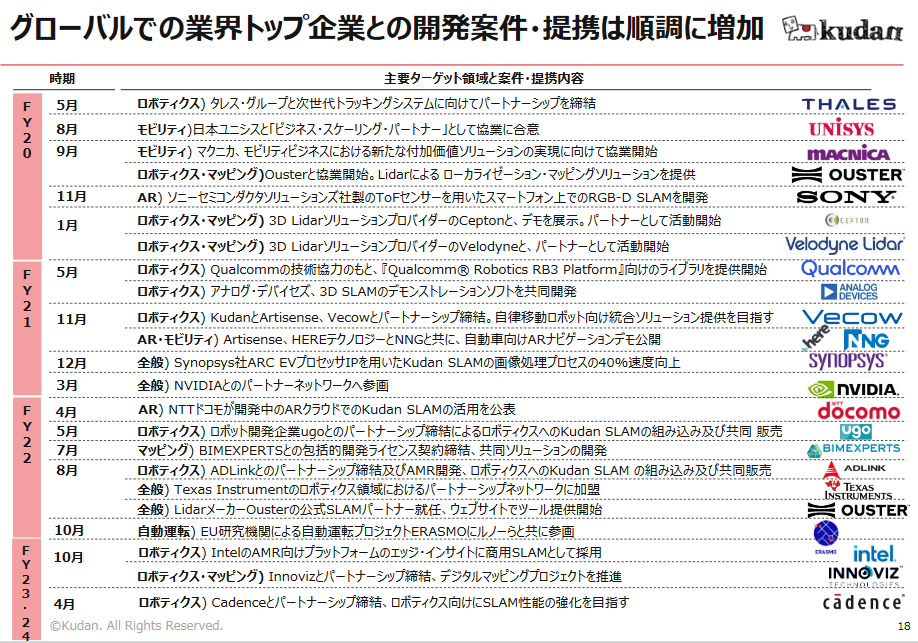

そうした中、提供技術の幅広さ、案件実績、認知度において、同社は既存企業を大きくリードしている。

これまで、多くのグローバルトップ企業との開発・提携を実現しており、世界の先端企業から高く評価されている。

(同社資料より)

【1-7 ビジネスモデル】

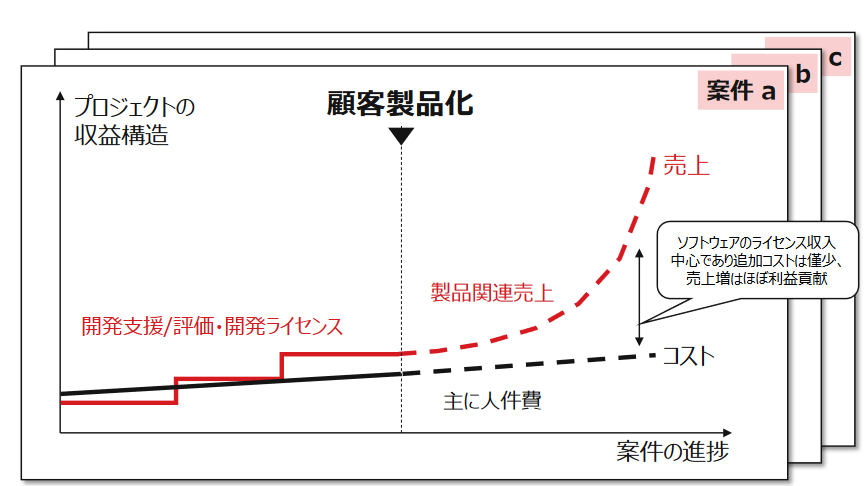

(1)顧客製品化の加速・拡大

現在は「評価・開発」フェーズの案件が大多数で、研究開発費の先行投資により赤字の事業フェーズである。

評価・開発ライセンス/顧客開発支援でも一定規模の収益化と成長を見込んでいるが、顧客製品の普及による技術の市場浸透により、製品関連売上を大きく積み上げていく。顧客製品化以降の売上はソフトウェアのライセンス収入が中心。そのため追加コストは僅少で、売上増はほぼ利益貢献となるため、飛躍的な利益拡大が期待できる。

(同社資料より)

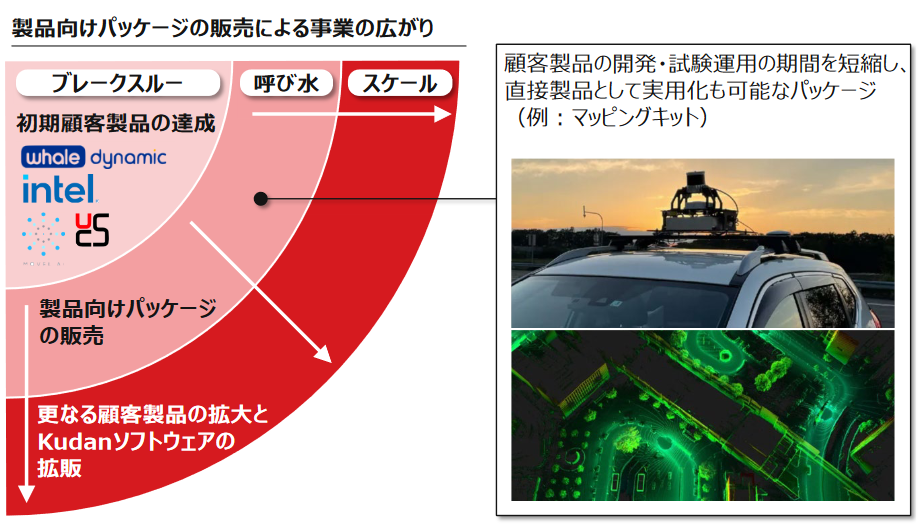

(2)ソリューション事業の展開

市場需要の拡大を受け、製品向けパッケージに加え、運用や付加価値サービス等、最終顧客に対するソリューションパッケージをエコシステムパートナーと共同で市場に提供していく。

(同社資料より)

まず、マッピングの製品パッケージを活用し、DX基盤のソリューション事業を展開していく。

欧州における自治体・公共インフラ向けDX需要(インフラの調査・メンテナンス、建築測量、街路樹や緑地の登記など)の拡大を受け、デジタル化からデータベース管理までの統合ソリューションを提供。短期的に億円規模の売上への拡大を目指す。

そのためのエコシステムパートナーとして、ハンガリーに本社を置くSTS Groupと基本合意書を締結し、戦略的事業パートナーとして欧州におけるデジタルアセット基盤のソリューション事業を共同で展開する計画である。

2002年設立のSTS Groupは再生可能エネルギーに関するプラントエンジニアリング及びターンキーソリューションプロバイダー。ハンガリー、ドイツ、中東欧、バルカン半島、バルト諸国などで太陽光や風力に代表される再生可能エネルギーの発電施設、及びその他ライフラインの設計・建設及び運用を手掛けている。

同社技術のマッピング用途に合致したデジタルツイン・空間DXを推進する世界需要は今後強大な市場を形成するものと見込まれる。

|

|

(同社資料より)

2.2024年3月期第2四半期決算概要

【2-1 連結業績概要】

|

|

23/3期2Q |

対売上比 |

24/3期2Q |

対売上比 |

前年同期比 |

|

売上高 |

155 |

100.0% |

73 |

100.0% |

-52.6% |

|

売上総利益 |

86 |

56.1% |

55 |

75.2% |

-36.4% |

|

販管費 |

399 |

257.4% |

451 |

613.7% |

+13.1% |

|

営業利益 |

-312 |

– |

-395 |

– |

– |

|

経常利益 |

-81 |

– |

-111 |

– |

– |

|

四半期純利益 |

-84 |

– |

-117 |

– |

– |

*単位:百万円。四半期純利益は親会社株主に帰属する四半期純利益、以下同様。

減収、損失幅拡大

売上高は前年同期比52.6%減の73百万円、営業利益は3億95百万円の損失(前年同期は3億12百万円の損失)。

製品関連案件中心に事業は順調に進捗しているものの、評価・開発案件からの売上及び製品関連売上共に大部分を下期に見込んでいることから、上期の売上高は減収となった。

継続的な事業拡大や体制拡充に伴い販管費は同13.1%増加したことから、営業損失は拡大した。

経常損失は1億11百万円(前年同期は81百万円の損失)。為替差益は前年同期の2億32百万円から2億86百万円に拡大した。

【2-2】

財政状態とキャッシュ・フロー

◎主要BS

|

23/3月末 |

23/9月末 |

増減 |

23/3月末 |

23/9月末 |

増減 |

||

|

流動資産 |

991 |

925 |

-66 |

流動負債 |

241 |

257 |

+15 |

|

現預金 |

852 |

805 |

-46 |

負債計 |

248 |

264 |

+15 |

|

固定資産 |

16 |

24 |

+8 |

純資産 |

759 |

685 |

-74 |

|

有形固定資産 |

0 |

0 |

0 |

資本金 |

345 |

11 |

-334 |

|

投資その他の資産 |

16 |

24 |

+8 |

利益剰余金 |

-332 |

112 |

+445 |

|

資産計 |

1,008 |

949 |

-58 |

負債純資産計 |

1,008 |

949 |

-58 |

*単位:百万円

現預金の減少などで資産合計は前期末比58百万円減少の9億49百万円。

資本金の減少と利益剰余金の増加、為替換算調整勘定のマイナス幅拡大などにより純資産は同74百万円の減少の6億85百万円。

この結果自己資本比率は前期末より3.3ポイント低下し、71.7%となった。

◎キャッシュ・フロー

|

23/3期2Q |

24/3期2Q |

増減 |

|

|

営業CF |

-312 |

-364 |

-51 |

|

投資CF |

-2 |

-13 |

-11 |

|

フリーCF |

-314 |

-377 |

-62 |

|

財務CF |

814 |

306 |

-508 |

|

現金同等物残高 |

1,122 |

805 |

-317 |

*単位:百万円

キャッシュポジションは低下した。

【2-3 事業トピックス】

(1)顧客製品化の進捗

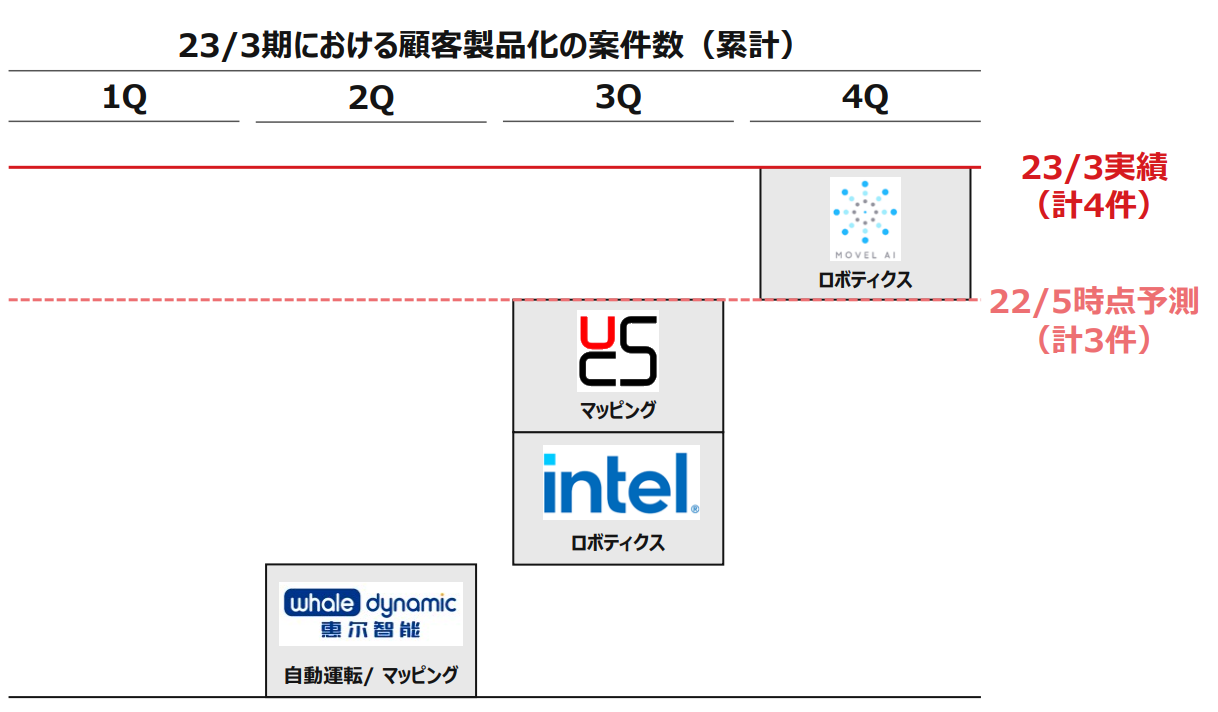

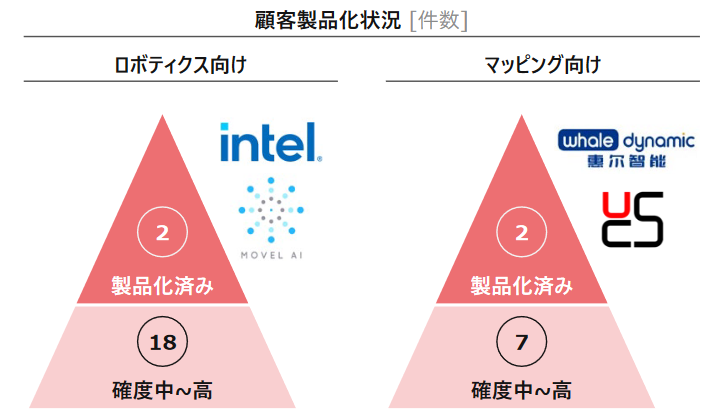

商用レベルの顧客製品化は着実に進展している。

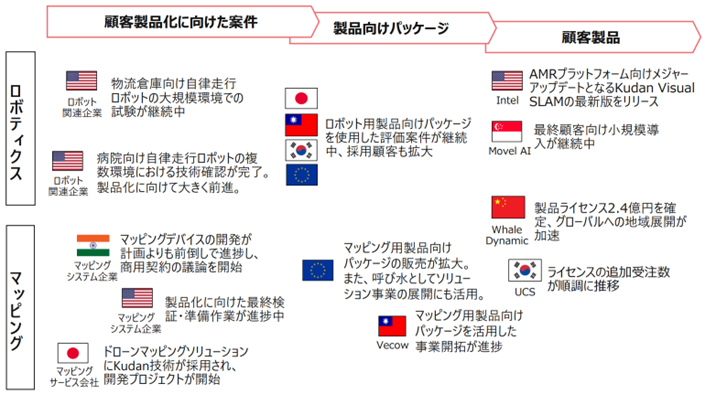

23年3月期は、ロボティクスとマッピング向けを中心に合計4案件(下図参照)と、期首時点の予測3件を上回った。

うち、Intel社半導体製品への本格採用は、商用SLAMとしては世界初となる実績である。

注力領域を今後の立ち上がりが早いと見込む「ロボティクス」「マッピング」に絞り込む中、次の顧客製品化に向けて、以下のような案件の積み上げが進んでいる。

|

|

(同社資料より)

(2)Whale Dynamicと資本業務提携に向けた基本合意書を締結

2023年9月、ビジネスパートナーであり、中国で自動運転ソリューションを開発する WhaleDynamic Co.Ltd.と、資本業務提携に向けた基本合意書を締結した。

(Whale Dynamic概要)

2015年10月設立。創業経営者のDavid Chang氏は中国大手IT企業である百度(バイドゥ)が手がける国内最大の自動運転プロジェクト「Apollo」の上級製品統括者として開発を主導した実績を有する。英ケンブリッジ大修士号を保有。

レベル4・5相当の独自技術をベースに、自律走行ロボット・自動運転向けに幅広く開発・製品化を進めており、急進的な中国市場のみならず、世界市場に向けた事業も広く展開している。

世界的なEVメーカー「BYD」を顧客とし、自動運転の世界的オープンソースエコシステムである百度の「「Apollo」及び自動運転OSの業界標準を目指す世界初の国際業界団体「The Autoware Foundation」の双方に加盟する世界唯一の企業である。

(目的・理由)

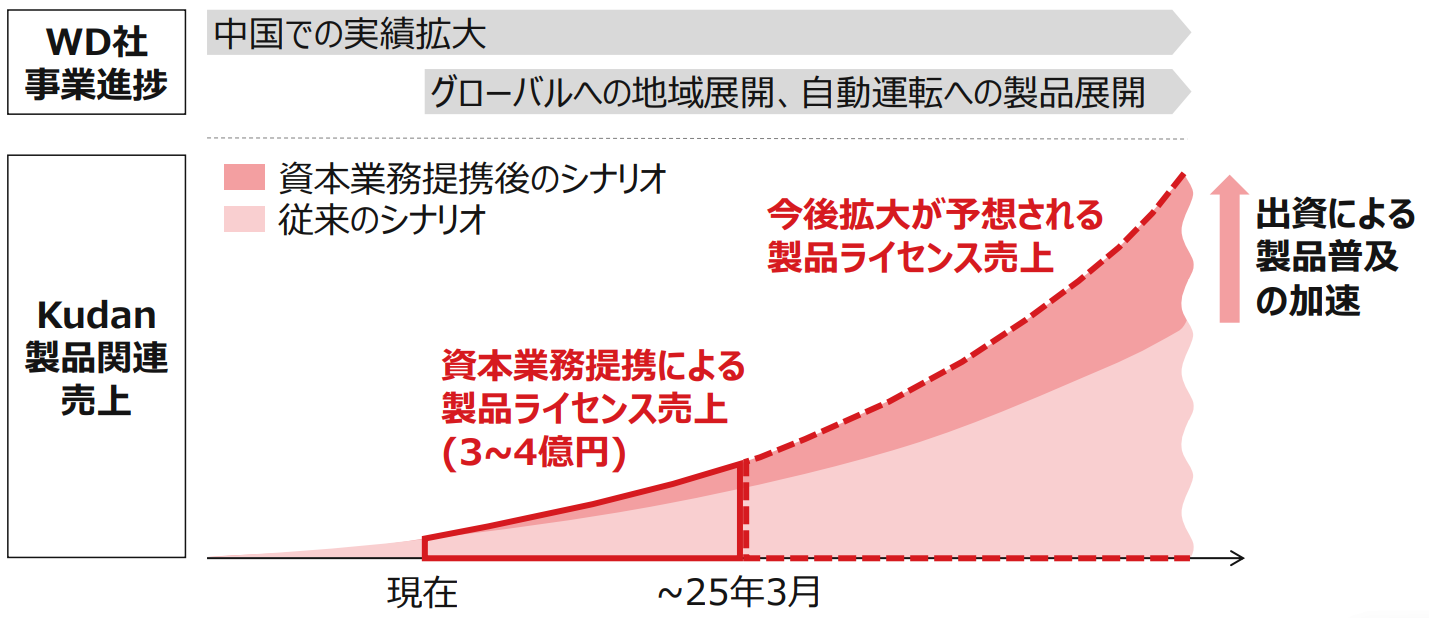

Whale Dynamic は、Kudanの3D-Lidar SLAM 技術を統合したロボット(自律走行型配送車)及び関連する HD マップ作成用ツールセット製品の提供を2022年7月に開始し、先進自動運転技術の実証を官民体制で急進する中国市場を中心に市場販売を進めてきた。

中国市場での実績の拡大と共に、欧州や中東など、グローバル地域におけるWhale Dynamic の提供するソリューションに対する需要が高まり、併せて、乗用車向け自動運転など、より幅広いWhale Dynamic製品における同社技術提供の機会の見通しも高まってきた。

こうした事業進捗を基に、下記のような業務提携、資本提携を行い、協業体制の強化並びにWhale Dynamicの製品販売及び同社技術の普及を共同で推し進めることについて合意した。

(合意の内容)

①業務提携

同社からWhale Dynamicに対し24年3月期及び25年3月期で、総額3-4億円の製品ライセンス契約を締結する方針で、うち、24年3月期中の2.4億円の契約締結は確定している。

加えて、グローバルへの地域展開と自動運転への製品展開に向けた成長資金5億円(内4億円は上記同様確定)をKudanからWhale Dynamicへ出資し、Whale Dynamic社製品の普及を加速し、製品ライセンス売上の上乗せと継続的拡大を目指す。

欧州でのERASMO、日欧での自動車大手OEM案件に加えて、中国・中東等の他地域へも自動運転関連の技術連携を拡大し、両者共同でグローバル向けのマーケティング・案件開発・サポートを行なう。

また、これまでのマッピング(車載)やロボット(自律走行車両)から、さらに市場の大きな一般乗用車の自動運転への製品拡大を行い、Kudan技術の応用についても共同で開発する予定である。

②資本提携

同社から Whale Dynamic(グループ会社を含む)に対し、24年3月期及び25年3月期で総額5億円(発行済み株式総数の約 10%を想定)の出資を行う。

なお、本合意には法的拘束力はなく、今後、両社は基本合意を基にした最終契約の締結に向けて詳細の検討を進めていく予定であり、最終契約は両者の事業や協業体制の進捗に応じて段階的に締結する考えだ。最終契約の締結を決議した場合には、その内容について改めて開示する予定。

(同社資料より)

(今後の展開)

Whale Dynamic社を皮切りに、顧客製品化した各案件において、同様にパートナーと事業段階の転換を進めていくことで、製品関連売上の拡大を目指していく。

(同社資料より)

(3)ハイブリッド技術の顧客製品への統合を完了

商用SLAM技術としては世界初となる間接法SLAMと直接法SLAMのハイブリッド化に成功した。

処理が高速で汎用性が高い「間接法SLAM」と認識が精密で安定性が高い「直接法SLAM」、双方のメリットを統合することで、基本性能の大幅向上を実現し、より幅広い適用事例における顧客基盤拡大への寄与が期待される。

顧客案件での適用とともに、同技術の顧客製品への統合も完了し、24/3期以降製品関連売上への寄与を見込んでいる。

3.2024年3月期業績予想

【3-1 業績予想】

|

|

23/3期 |

対売上比 |

24/3期(予) |

対売上比 |

前期比 |

|

売上高 |

332 |

100.0% |

520 |

100.0% |

+56.3% |

|

営業利益 |

-598 |

– |

-560 |

– |

– |

|

経常利益 |

-394 |

– |

-520 |

– |

– |

|

当期純利益 |

-413 |

– |

-550 |

– |

– |

*単位:百万円。予想は会社側発表。

業績予想に変更なし、注力領域への絞り込みによる製品関連売上の拡大を見込む

業績予想に変更は無い。売上高は前期比56.3%増の5億20百万円、営業損失は前期とほぼ同水準の5億60百万円。

注力領域への絞り込みが効果を発揮して製品関連売上の拡大が牽引し、売上全体も堅実に成長すると見ている。

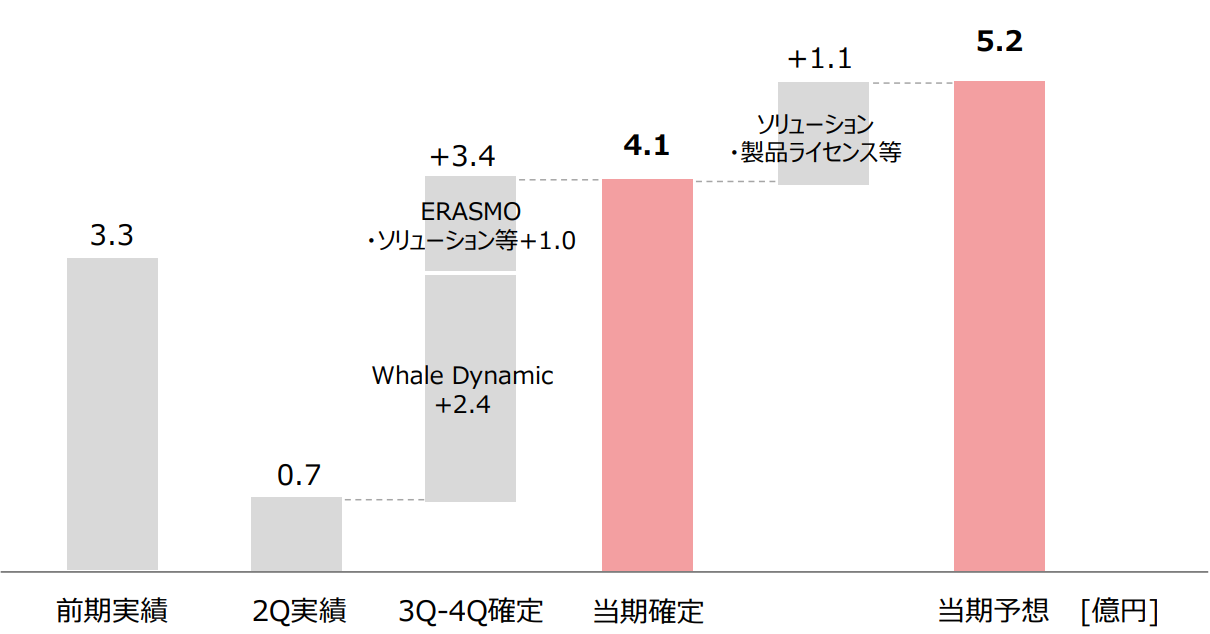

現時点での確定売上高は上期実績の0.7億円と下期確定分3.4億円を合計した4.1億円。前期比で24%増、通期予想に対し79%であり、順調に推移している。マッピング用及び第3四半期の正式リリースを予定しているロボット用の製品向けパッケージを活用した開発・ソリューション案件、製品ライセンス販売などを積み上げて、予算達成を図る。

一方、製品関連売上拡大のための製品向けパッケージの開発・販売、体制強化によりコストは前期比で増加する計画。継続的な海外の為替高があるも概ね期初予想通りの進捗となっている。

営業外収益として、継続して海外政府からの研究開発助成金収入を見込んでいる。

(同社資料より)

【3-2 見通し・取り組み】

製品化件数の予測については、今期も前期と同水準かまたはそれ以上の製品化数を見込んでいるが、製品化の案件数ではなく、今後進捗していくそれぞれの段階に適した開示の内容を今後進めていく予定である。

4.成長に向けた進捗・取り組み

【4-1 短・中期の成長】

①成長イメージ

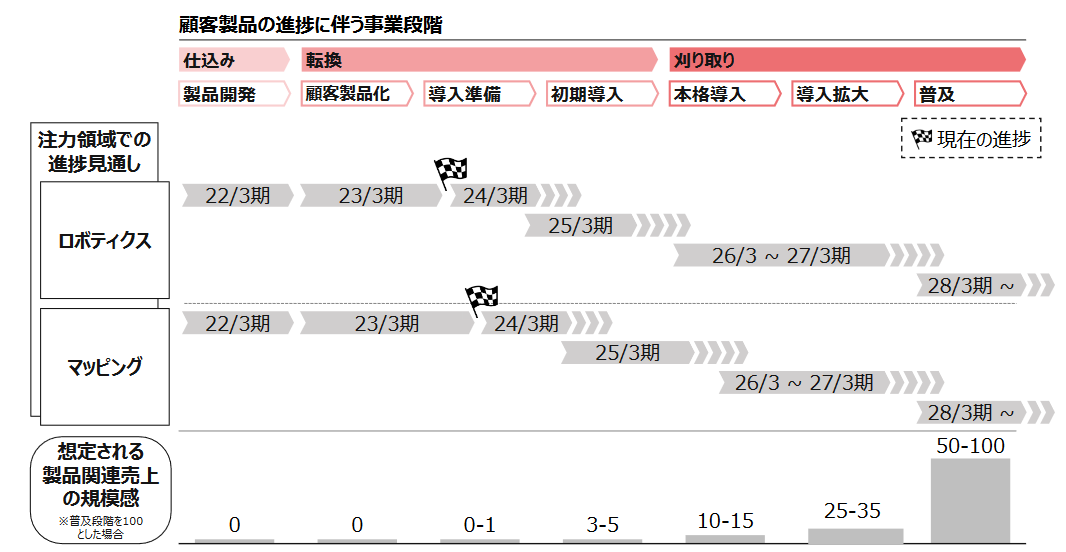

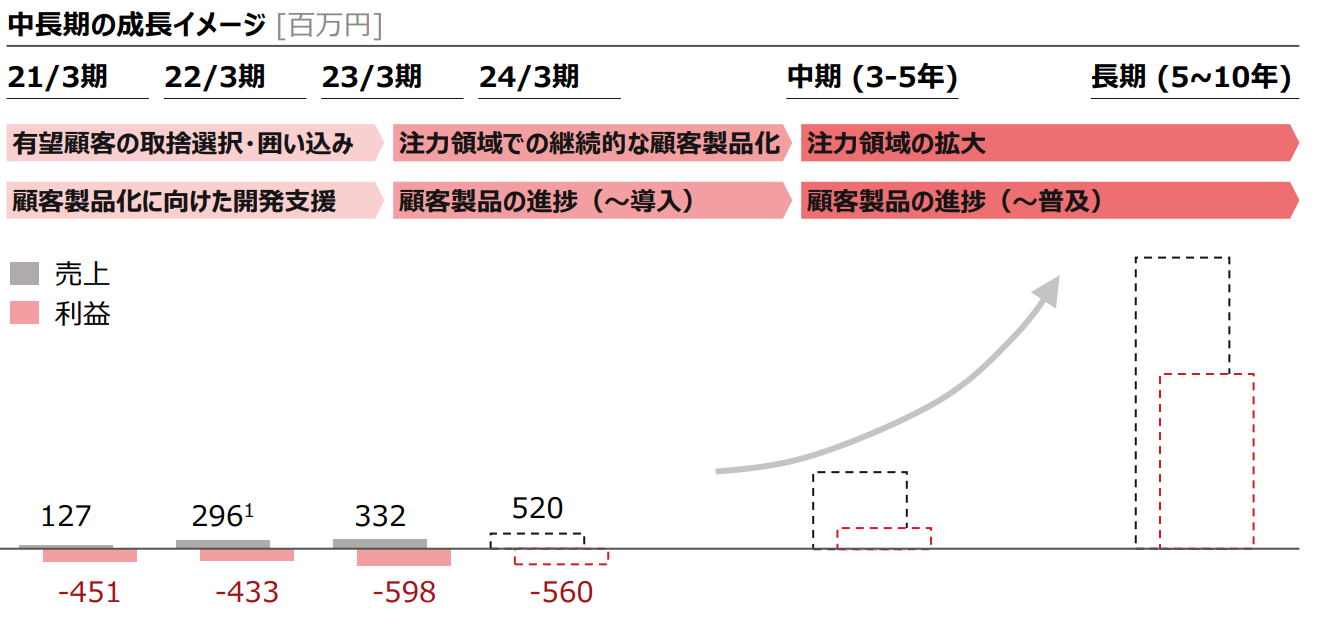

顧客製品の導入・普及による製品関連売上の拡大を目指し、顧客製品の進捗段階を指標として、それを加速させる施策を今後も戦略的に推し進めていく。

基本的に同社はディープテックとして売上を大きくスケールさせることにフォーカスしている。黒字化はその通過点として存在するものと認識しており、現時点でその時期は明確に示すことはできないものの、スケールの過程で、黒字化は結果として達成されるはずと考えている。

(同社資料より)

②製品関連売上の後押し策について

◎注力領域の絞り込み

顧客製品化の開始をうけて、顧客製品に紐づく売上(製品関連売上)が中長期の成長の柱となることを見込み、その本格的な立ち上がりを目指すこととし、既に顧客製品化が実現し、今後の立ち上がりが早いと見込む2つの市場「ロボティクス」「マッピング」に注力領域を絞り込んでいる。

2つの注力領域以外(自動運転など)については、中長期の成長性で絞り込み、有望な案件については今後も継続していく。

(同社資料より)

◎製品向けパッケージの提供

注力領域を絞り込んだうえで、製品向けパッケージの開発・提供を行い、さらなる顧客製品化の拡大とKudanソフトウェアの拡販に向けた「呼び水」効果を狙う。

(同社資料より)

③パートナーシップの進展

Intel商用製品への技術採用に加え、同様にエコシステムを拡大する大手半導体・センサ企業群との提携も拡大・深化しており、同社技術の業界標準化に向けて大きく前進している。

今24/3期は、Intelと共同で製品機能強化・顧客実装サポート・プロモーションを実施し、製品販売の拡大を進める。

加えて、更なる製品化に向けた半導体・センサ企業とのパートナーシップの推進と共に、同社技術をソリューションとして実装するシステム・インテグレーターとの協業も強化する。

(同社資料より)

④次世代技術の実証事例

注力領域のロボティクス及びマッピング以外では、中長期目線での実証を取捨選択して取り組んでいる。

ハイブリッドSLAMに加えて、AIを組み込んだ位置認識や、自動運転用のセンサー統合の実証を行い、有効な成果を達成している。

(案件例)

次世代の高精度GPSでも困難な市街地での車両の位置認識技術の確立のため、GPSメーカーや欧州大手自動車会社と協業して実証実験を行っている。

【4-2 中・長期の成長】

継続的な顧客製品化と、顧客製品の進捗を推し進め、収益構造の転換を早期に実現する。

注力領域の拡大、顧客製品の普及による技術の市場浸透により、製品関連売上を大きく積み上げて飛躍的な利益拡大を目指す。

(同社資料より)

5.今後の注目点

顧客製品化は着実に進展している。23年3月期は合計4案件と、ロボティクスとマッピング向けを中心に、期首時点の予測3件を上回った。

また、Whale Dynamicとの資本業務提携は、製品関連売上高の増加スピードが一気に加速する転換点となると同社では考えている。

今期より製品化案件数予想は開示しないものの、引き続き四半期毎の製品化や事業進捗のリリースを期待したい。

<参考:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

| 組織形態 | 監査等委員会設置会社 |

| 取締役 | 8名、うち社外4名 |

| 監査等委員 | 3名、うち社外3名 |

◎コーポレート・ガバナンス報告書

最終更新日:2023年6月23日

<基本的な考え方>

当社は、企業価値を向上させ、株主利益を最大化するとともに、ステークホルダーとの良好な関係を構築していくために、コーポレート・ガバナンスの確立が不可欠なものと認識しております。

当該認識のもと、代表取締役以下、当社の取締役、従業員は、それぞれの役割を理解し、内部統制システムを整備・運用していくことで、コーポレート・ガバナンスの充実に努めてまいりたいと考えております。

<コーポレートガバナンス・コードの各原則を実施しない理由>

コーポレートガバナンス・コードの基本原則について、全てを実施しております。