(3134)Hamee 増収増益予想 中期経営計画に注目

|

樋口 敦士 会長 |

水島 育大 社長 |

Hamee株式会社(3134) |

|

企業情報

|

市場 |

東証プライム市場 |

|

業種 |

小売業(商業) |

|

代表取締役会長 |

樋口 敦士 |

|

代表取締役社長 |

水島 育大 |

|

所在地 |

神奈川県小田原市栄町2-12-10 Square O2 |

|

決算月 |

4月 |

|

HP |

株式情報

|

株価 |

発行済株式数(期末) |

時価総額 |

ROE(実) |

売買単位 |

|

|

1,040円 |

16,280,000株 |

16,931百万円 |

11.1% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

22.50円 |

2.2% |

94.46円 |

11.0倍 |

556.97円 |

1.9倍 |

*株価は6/27終値。各数値は23年4月期決算短信より。

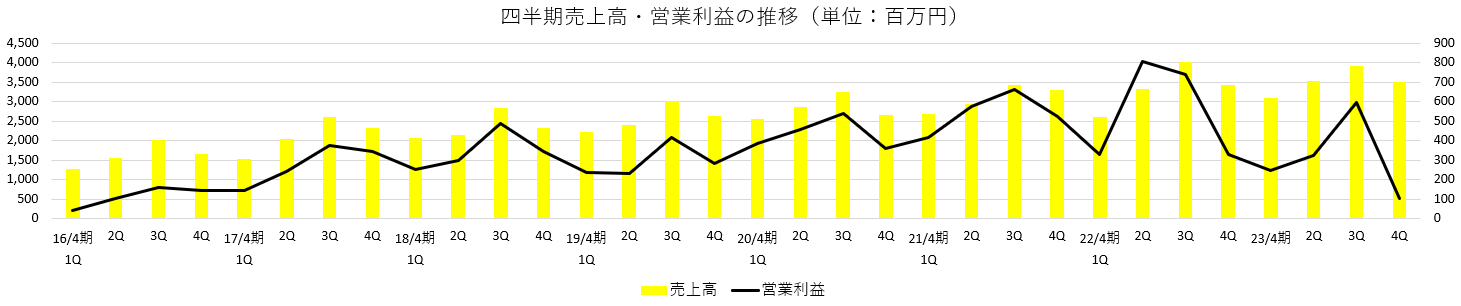

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2020年4月(実) |

11,325 |

1,744 |

1,756 |

1,064 |

67.07 |

7.00 |

|

2021年4月(実) |

12,363 |

2,179 |

2,148 |

1,556 |

98.38 |

10.00 |

|

2022年4月(実) |

13,413 |

2,202 |

2,329 |

1,743 |

109.72 |

22.50 |

|

2023年4月(実) |

14,038 |

1,271 |

1,399 |

945 |

59.44 |

22.50 |

|

2024年4月(予) |

16,813 |

2,086 |

2,069 |

1,537 |

94.46 |

22.50 |

* 予想は会社予想。単位:百万円、円。当期純利益は親会社株主に帰属する当期純利益。以下、同様。

Hamee(株)の2023年4月期決算概要、2024年4月期業績予想、中期経営計画などについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2023年4月期決算概要

3.2024年4月期業績予想

4.中期経営計画2024/4期~2026/4期

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 23年4月期の売上高は前期比4.7%増の140億38百万円。コマースセグメントの主要事業であるモバイルライフが苦戦したものの、グローバル、ゲーミング、コスメなどが寄与。ネクストエンジンも堅調。事業ポートフォリオの形成が進みグループ全体では増収。営業利益は同42.3%減の12億71百万円。減収のモバイルライフが大幅な減益となったほか、コスメティクスがブランド認知のための広告宣伝投資を継続した結果、営業損失を計上した。増収のグローバルも米国にて拡販施策を実施したことにより大幅な減益となった。プラットフォームは増収に伴い引き続き増益基調を維持している。修正予想に対し、売上は若干の未達となるもコスト管理の徹底、選択と集中等合理化により利益は予想を上回った。

- 24年4月期は増収、大幅な増益予想。売上高は前期比19.8%増の168億13百万円、営業利益は同64.1%増の20億86百万円を見込む。両事業とも増収増益、特にコマース事業は大幅な増益を見込んでいる。配当は、前期と同じく22.50円/株を予定。予想配当性向は23.8%。

- 経済環境や直近の経営状態及び各種方針を踏まえ、2022年6月に公表した中期経営計画(2023年4月期~2025年4月期)を見直し、新たな中期経営計画(2024/4期~2026/4期)を策定した。コマース事業を担う Hamee株式会社と、プラットフォーム事業を担うNE株式会社がそれぞれ単一事業に集中することで、経営環境の変化に対応するための事業戦略の立案・実行を迅速に行い、結果的に各事業の進化・成長を加速させ、株主利益の最大化を実現する。

- 23年4月期はコマース事業が減収に加え認知度向上のための広告宣伝費や拡販施策のための投資により大幅な減益となったが、24年4月期は投資回収開始による大幅な増益を見込んでおり、今期を初年度とする新たな中期経営計画では26年4月期の売上高225億円、営業利益33億円を計画。23年4月期からのCAGRはそれぞれ17.1%増、37.8%増と高成長を見込んでいる(※CAGRはインベストメントブリッジが計算)。

- 中でも、コスメティクスは認知が高まっている「ByUR」ブランドに注力したうえで、SNSを中心としたプロモーションによるEC店舗への誘致と卸販売先の開拓を進め、売上高のCAGRは107.5%増とコマース事業セグメント及び全社の成長を強力に牽引するものと期待されている。その他の事業も含め、中期経営計画の施策及び数値の進捗を注目していきたい。

1.会社概要

「happy mobile, easy e-commerce」(社名の由来でもある)を事業Domainと定め、「happy mobile」を実現するためのモバイルアクセサリーの企画・開発とインターネット販売及び卸販売(コマース事業)、「easy e-commerce」を実現するためのEC事業者向けクラウド型(SaaS)業務マネジメントプラットフォーム「ネクストエンジン」の開発・提供(プラットフォーム事業)の2事業を展開している。プラットフォーム事業では業界トップのユーザー数を誇る。コマース事業では特徴的なデザインや製品の堅牢性などからモバイルアクセサリーとして高い認知度を有し若年層から強く支持される「iFace」が主力製品。

【1-1 企業理念】

2022年8月に、経営環境の変化に対応するための事業戦略の立案・実行を迅速に行い、結果的にコマース事業及びプラットフォーム事業それぞれの進化・成長を加速させ、株主利益の最大化を実現することを目的として、コマース事業を担う Hamee株式会社とプラットフォーム事業を担うNE株式会社(分社化により設立)がそれぞれ単一事業に集中することとした。

これに伴い、創業以来MISSIONとしてきた「クリエイティブ魂に火をつける」を2社共通のDNAであるPassionと位置付け、両社は中期経営計画の達成に向け、体現したい価値を言語化するため、Missionと Purposeを策定した。

| Hamee株式会社 | Mission 『By your side 「じぶん」 のそばに 「らしさ」 という相棒を。』

By your side を体現するプロダクトとサービスを世界に広めていくことで企業価値の更なる向上を目指します。 |

| NE株式会社 | Purpose 『コマースに熱狂を。』

全てのコマース事業者に伴走することで、コマースに関わるすべての人と、単なる楽しさを超えた 「新しい熱狂」 をつくりだす存在になることを目指します。 |

【1-2 事業概要】

報告セグメントはコマース事業、プラットフォーム事業の2つ。

2023年4月期より報告セグメントの一部を変更している。プラットフォーム事業の分社化を機に、22年4月期まで「その他」に属していたHamic及びネクストエンジンコリアはコマース事業に、ロカルコ(ふるさと納税)及びRUKAMOはプラットフォームに含めることとなった。

(1)コマース事業

iFaceブランドを中心としたスマートフォンアクセサリーの企画開発・製造を行い、自社ECサイトやECショッピングモールなどで販売するほか、雑貨量販店、家電量販店などへの卸販売も行う「モバイルライフ事業」、ゲーミングモニターブランドPixioを取り扱う「ゲーミングアクセサリー事業」、ByURブランドで展開する「コスメティクス事業」、米国・韓国・中国でスマートフォンアクセサリーや雑貨を中心に販売する「グローバル事業」などで構成されている。

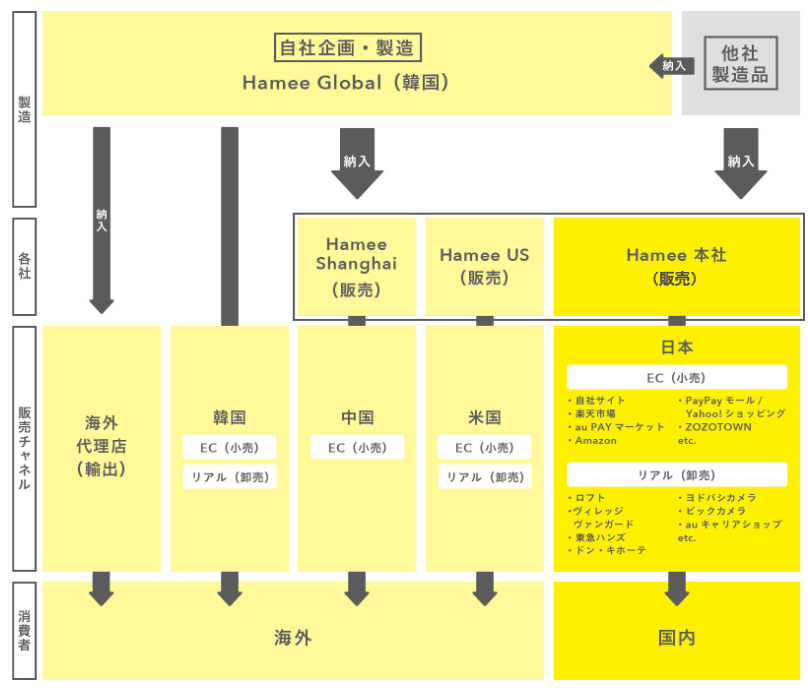

サプライチェーン

主力商品「iFace」 においては、自社で企画・製造・販売(EC含む)を完結できる体制を構築している。

国内では、自社ドメインサイトに加え、同じタイプの店舗を、楽天やYahoo!等、複数のECサイトに出店している他、コンセプトやターゲットの異なる店舗を同一のモールに出店する等、多店舗展開を進め、一般消費者に向けてモバイルアクセサリー等を販売している。

店舗運営に当たっては、専門チームがUXの向上に努めている。商品部(商品開発)、リレーションシップマネジメント部(接客)、WEBマーケティング部(店舗づくり)が一体となった事業展開も強みである。

小売に加え、大手雑貨量販店や大手家電量販店を中心にモバイルアクセサリーの卸売を行っている他、EC事業者向けにインターネット卸販売サイトの運営を行っている。小田原本社(神奈川県)の他、東京、大阪に拠点を設け、ラウンダーと呼ばれる実店舗の売場構築を支援する人材を配置し、顧客満足度向上に努めている。

韓国、米国では自社ドメインサイトのほか、ECショッピングモールなどに出店。中国では越境ECプラットフォーム「天猫国際」のほか、淘宝網と小紅書にも出店し、それぞれ一般消費者向けにインターネット販売を展開している。

(同社資料より)

コマース事業の競争力の源泉

同事業の競争力の源泉は、自社開発の業務マネジメントプラットフォーム「ネクストエンジン」の活用による効率的なオペレーションを中心とした「ECノウハウの最大化」、国内外・EC・リアルで展開する「多様な販売チャネル」、消費者の声をスピーディーに商品企画へ反映する「サプライチェーンマネジメント」、「iFaceブランドを活用した成長」など。iFaceの成長過程で獲得したブランドマネジメント力を活用し新ブランドの立ち上げも進めている。

こうした競争力によりコマース事業は過去20年に亘り増収トレンドを維持している。

①モバイルライフ事業

◎スマートフォンケース「iFace」

主力製品のスマートフォンケース「iFace」は、耐衝撃性に加え「くびれ」による独特な曲線美や豊富なカラーバリュエーションなど個性的なデザインが特徴である。

機能性と特徴的なデザインからモバイルアクセサリー専門ブランドとして、他社ブランドと比較して若年層顧客から高い認知度、強力な支持を得ている。

また、ブランド力を活かし、iFaceユーザーの声を拾い上げて、多様な商品化スマートフォンケースに留まらず、フルクリアケース、タブレットケース、財布、ワイヤレスイヤホンケースなどへも商品展開を進めている。

(同社資料より)

②ゲーミングアクセサリー事業

これまでにモバイルライフ事業で培ってきたEC販売のノウハウを活用し、スマートフォン周辺領域に留まらない、商品カテゴリーの拡張を目指し、米国発のゲーミングモニターブランド「Pixio」の日本国内独占販売代理店として販売している。

多店舗展開を加速させるなど、売上拡大に向けて取り組んでいる。

③コスメティクス事業

事業カテゴリー拡張にむけて、韓国コスメブランド「ByUR」を販売するコスメティクス事業を立ち上げた。

2022年1月のベースメイクを皮切りに、7月にシートマスク、9月にスキンケアラインの発売を開始している。

iFaceブランドの展開で得た韓国生まれの商品を日本向けに適合させる企画・開発力を発揮し、商品認知・売上拡大に努めている。

④グローバル事業

米国・韓国・中国でスマートフォンアクセサリーや雑貨を中心に販売している。

韓国子会社では、販売機能に加えて、iFaceの一部を企画・開発・製造しており、製造から販売までのサプライチェーンをグループ内で完結できる体制を構築している。

(2)プラットフォーム事業

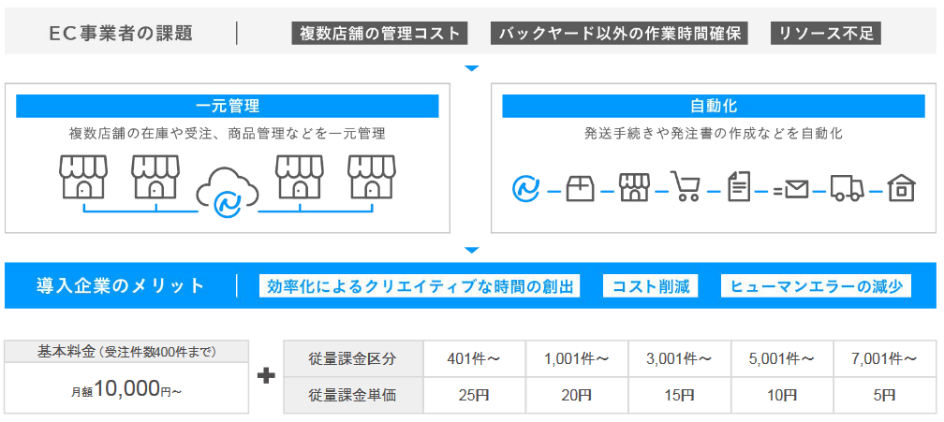

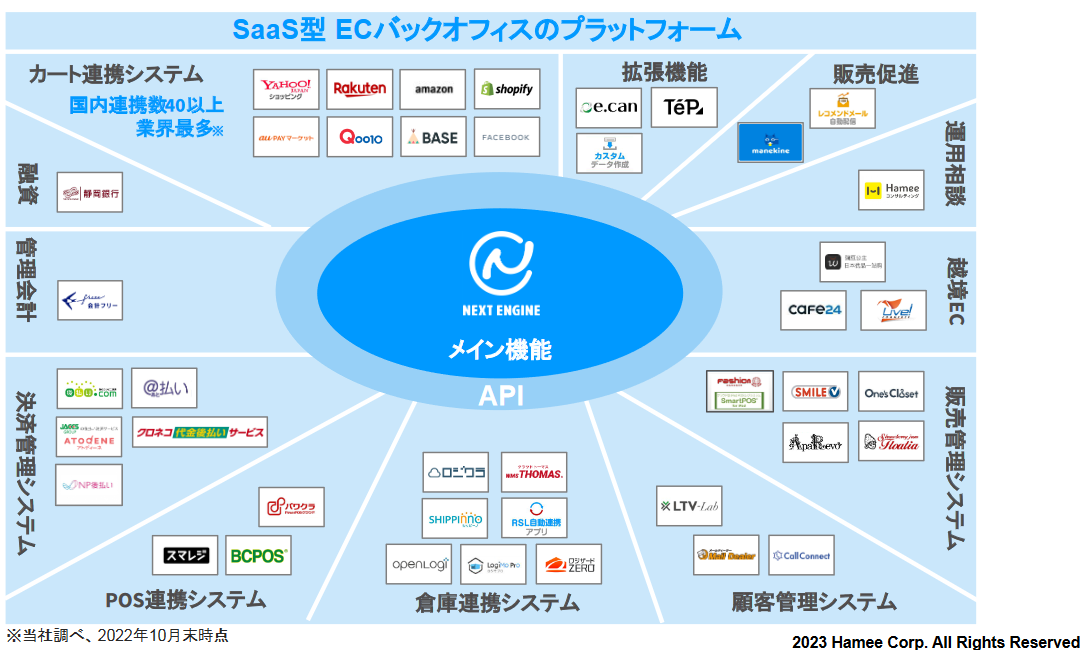

インターネット通販を展開するEC事業者向けに、ネットショップ運営にかかわる業務の自動化、モール横断型で複数店舗の受注処理や在庫状況を一元管理できるクラウド(SaaS)型EC Attractions「ネクストエンジン」を開発・提供する「ネクストエンジン事業」、EC事業者向けにECコンサル、運用代行、EC出店・構築コンサルを提供する「コンサルティング事業」、ふるさと納税を支援する「ロカルコ事業」から構成されている。

①ネクストエンジン事業

◎ネクストエンジン概要

ネクストエンジンは、同社自身によるEC商品販売事業のために開発したシステムを社外に提供したもので、現在も同社コマース事業を支える基幹システムとして活用し、同事業からのフィードバックを踏まえながら継続的な改良を行っている。

メール自動対応、受注伝票一括管理、在庫自動連携、商品ページ一括アップロード等のメイン機能(標準仕様)を有し、ネットショップ運営の業務プロセスの自動化を進め、EC事業者の経営効率向上を支援する。ネットショップのルーティーン業務を可能な限り自動化すると共に、自社ネットショップや大手ネットモール等、異なるインターネットショッピングモールに出店した複数のネットショップの一元管理や複数のネットショップの在庫数表示の同期が可能である。

こうした機能により導入企業に対し、「効率化によるクリエイティブな時間の創出」「コスト削減」「ヒューマンエラーの減少」といったメリットを提供している。

「ネクストエンジン」の基本料金は、ユーザーであるEC事業者の受注件数に応じた従量課金制(ユーザーの事業規模に応じた料金体系)。

2013年12月に「ネクストエンジン」のAPI(Application Programming Interface、※)を公開した事で、ネクストエンジン」のプラットフォーム化が実現した。プラットフォーム化により、自社及び外部ディベロッパーが開発した各種アプリとの連携(機能拡張)や外部サービスとのデータ連携が容易になり、以後、様々な機能をもつアプリとの連携で継続的に付加価値を追加し競争優位性につなげている。

※API

あるコンピュータプログラム(ソフトウェア)の機能や管理するデータ等を、外部の他のプログラムから簡単に呼び出して利用できるようにするインターフェイスのこと。

(同社資料より)

◎導入企業

「衣類・服飾雑貨」「雑貨・家具・インテリア」「化粧品・医薬品」「生活雑貨・パソコン・周辺機器」「食品・飲料・種類」「自動車・自動二輪車パーツ」「書籍・映像・ソフト」など、幅広い業種、ジャンルの企業を支援している。

(同社資料より)

◎ネクストエンジンの強み

同社がECを運営する中で、「もっと業務を楽しくしたい」という現場の声から生まれたサービスであり、実際のEC運営におけるニーズを的確に反映させることができている。

また、「アプリ」で機能をカスタマイズ・追加することが可能であり、事業規模や社会環境が変化しても利用可能な仕組みとなっている。

こうした点が高く評価され、幅広い業界で導入されており、契約者数は業界No.1(同社調べ)である。

23年4月期末の契約社数は前期末比355社増の5,772社、導入店舗数は同4,342店舗増の45,937店(同社資料より)。

ネクストエンジンの優位性を評価する幅広い顧客企業に支えられ、ネクストエンジンのGMV(Gross Merchandise Value)の直近7年間のCAGRは25.1%と、国内EC市場のCAGR10.5%を大きく上回っている。

(同社資料より)

②コンサルティング事業

EC事業者向けにECコンサル、運用代行、EC出店・構築コンサルを提供している。

| ECコンサル | 担当コンサルタントが戦略策定、SEOや広告などの集客改善 、リピートや客単価向上など、様々な角度からサポートする。 |

| 運営代行 | 煩雑な業務が発生するECサイト運営を上流から下流まで、顧客の要望に応じて代行する。 |

| EC出店・構築コンサル | EC新規出店を検討する事業者へ、モール選定やサイト・ページの設計を含むコンサルティングと、実際のサイト制作までを一気通貫で引受けている。 |

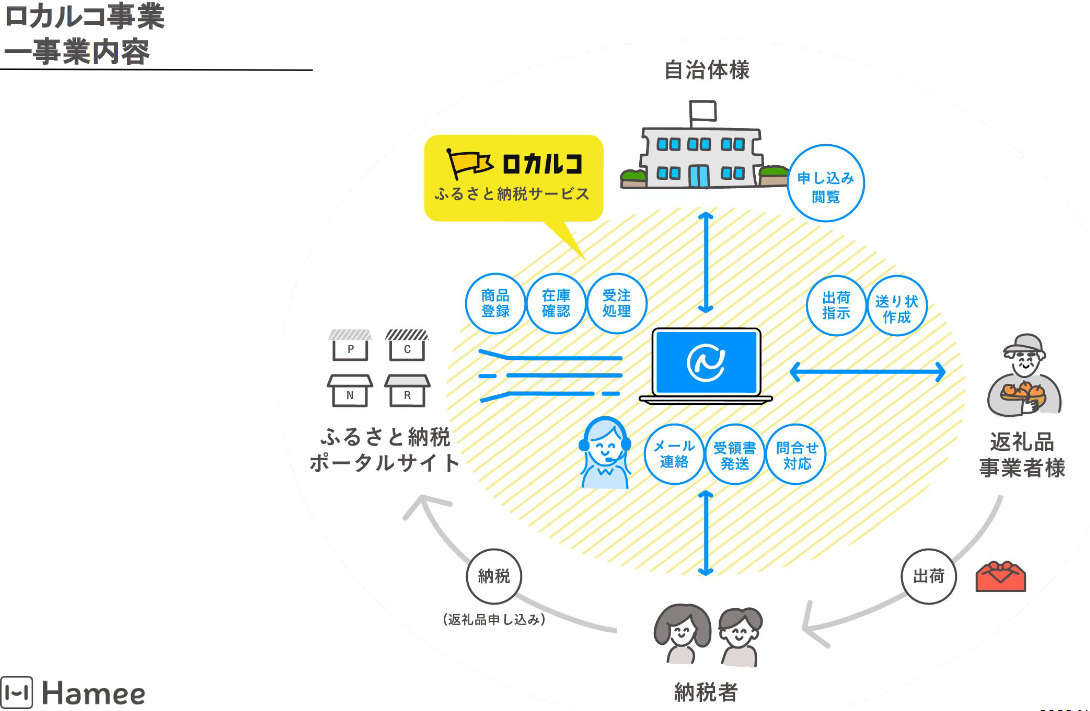

③ロカルコ事業

『ロカルコ ふるさと納税支援』の提供により、煩雑なふるさと納税運営業務の支援を行っている。

管理システム「ネクストエンジン」は「寄附情報管理」と「自動化」による業務フロー改善に多くの実績を保有しており、20年以上のEC運営経験で培ったノウハウにより、有効なプロモーション支援を行っている。

全国40団体以上の自治体との実績を有している。

(同社資料より)

④その他

*RUKAMO

企業が製造したが販売されることなく捨てられてしまう商品を、社会に循環させるための仕組みをデザインし、長く愛されるモノが循環する経済の実現を目指す事業である。 サステナビリティをテーマに、リサイクル業者とも協働して廃棄物を減らす取り組みを推進している。

【1-3 株主還元】

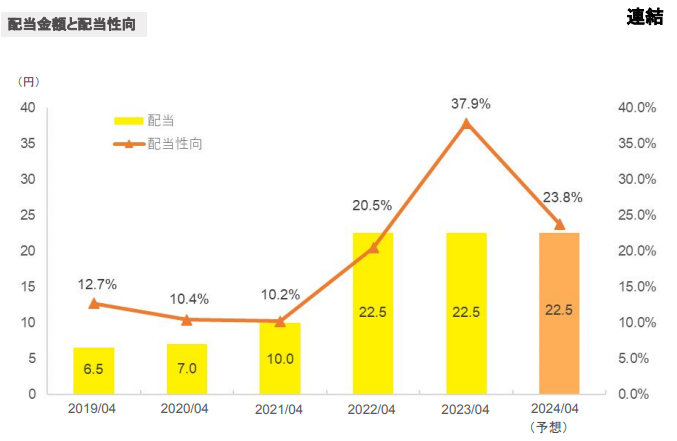

利益成長に応じて株主へ利益還元を行う。配当性向20%以上を維持する方針である。

大きな損益の変動や外部環境の変化が無い限り、原則的に安定配当を実施若しくは向上させる。

(同社資料より)

2.2023年4月期決算概要

【2-1 連結業績】

|

22/4期 |

構成比 |

23/4期 |

構成比 |

前期比 |

期初予想比 |

修正予想比 |

|

|

売上高 |

13,413 |

100.0% |

14,038 |

100.0% |

+4.7% |

-11.9% |

-0.4% |

|

売上総利益 |

8,521 |

63.5% |

8,475 |

60.4% |

-0.5% |

– |

– |

|

販管費 |

6,319 |

47.1% |

7,204 |

51.3% |

+14.0% |

– |

– |

|

営業利益 |

2,202 |

16.4% |

1,271 |

9.1% |

-42.3% |

-44.6% |

+25.3% |

|

経常利益 |

2,329 |

17.4% |

1,399 |

10.0% |

-39.9% |

-39.0% |

+22.2% |

|

当期純利益 |

1,743 |

13.0% |

945 |

6.7% |

-45.8% |

-40.0% |

+23.7% |

* 単位:百万円。修正予想比は22年12月公表の業績予想に対する比率。

増収減益、営業利益は修正予想を上回る。

売上高は前期比4.7%増の140億38百万円。コマースセグメントの主要事業であるモバイルライフが苦戦したものの、グローバル、ゲーミング、コスメなどが寄与。ネクストエンジンも堅調。事業ポートフォリオの形成が進みグループ全体では増収。

営業利益は同42.3%減の12億71百万円。減収のモバイルライフが大幅な減益となったほか、コスメティクスがブランド認知のための広告宣伝投資を継続した結果、営業損失を計上した。増収のグローバルも米国にて拡販施策を実施したことにより大幅な減益となった。プラットフォームは増収に伴い引き続き増益基調を維持している。

修正予想に対し、売上は若干の未達となるもコスト管理の徹底、選択と集中等合理化により利益は予想を上回った。

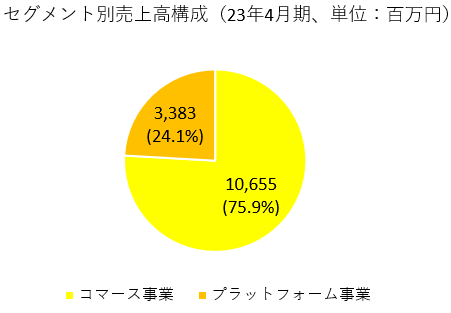

【2-2 セグメント別動向】

|

22/4期 |

構成比・利益率 |

23/4期 |

構成比・利益率 |

前期比 |

期初予想比 |

修正予想比 |

|

|

コマース事業 |

10,311 |

76.9% |

10,655 |

75.9% |

+3.3% |

-13.4% |

-0.6% |

|

プラットフォーム事業 |

3,102 |

23.1% |

3,383 |

24.1% |

+9.1% |

-6.5% |

0.0% |

|

売上高 |

13,413 |

100.0% |

14,038 |

100.0% |

+4.7% |

-11.9% |

-0.4% |

|

コマース事業 |

1,870 |

18.1% |

696 |

6.5% |

-62.8% |

-65.6% |

+0.3% |

|

プラットフォーム事業 |

1,225 |

39.5% |

1,509 |

44.6% |

+23.2% |

+7.2% |

+12.9% |

|

調整額 |

-893 |

– |

-934 |

– |

– |

– |

– |

|

営業利益 |

2,202 |

16.4% |

1,271 |

9.1% |

-42.3% |

-44.6% |

+25.4% |

* 単位:百万円

(1)コマース事業

増収減益。

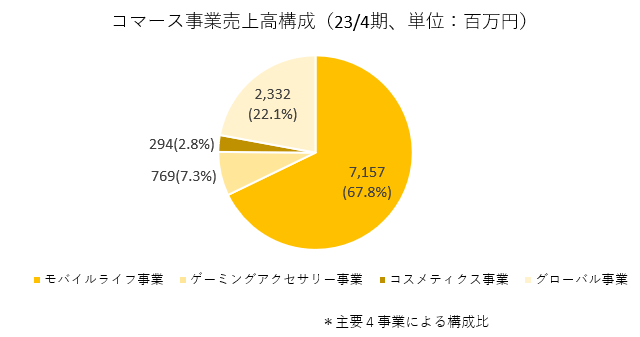

*コマース事業内訳

|

累計 |

22/4期 |

構成比・利益率 |

23/4期 |

構成比・利益率 |

前期比 |

|

モバイルライフ事業 |

8,299 |

80.5% |

7,157 |

67.2% |

-13.8% |

|

ゲーミングアクセサリー事業 |

395 |

3.8% |

769 |

7.2% |

+94.7% |

|

コスメティクス事業 |

30 |

0.3% |

294 |

2.8% |

+879.5% |

|

新規事業投資 |

56 |

0.5% |

101 |

0.9% |

+80.3% |

|

グローバル事業 |

1,529 |

14.8% |

2,332 |

21.9% |

+52.5% |

|

売上高合計 |

10,311 |

100.0% |

10,655 |

100.0% |

+3.3% |

|

モバイルライフ事業 |

1,717 |

20.7% |

1,223 |

17.1% |

-28.8% |

|

ゲーミングアクセサリー事業 |

0 |

0.0% |

2 |

0.3% |

– |

|

コスメティクス事業 |

-197 |

– |

-489 |

– |

– |

|

新規事業投資 |

-300 |

– |

-258 |

– |

– |

|

機能部署 |

-82 |

– |

-105 |

– |

– |

|

グローバル事業 |

734 |

48.0% |

324 |

13.9% |

-55.9% |

|

セグメント利益合計 |

1,870 |

18.1% |

696 |

6.5% |

-62.8% |

* 単位:百万円。

モバイルライフ事業

減収減益。

新型コロナウイルス感染症の拡大に伴う行動制限が緩和されたことを背景に、ここ数年続いた「巣ごもり需要」に紐づくモノ消費から、外食や旅行、その他イベント参加などのコト消費へと消費行動が変容した。加えて、原材料価格やエネルギー価格の高騰に伴う物価上昇によって家計の余力が減退し、高価格化に伴ってiPhone14シリーズの需要が想定より伸び悩み、新型iPhone向け商品が振るわない状況が続いたことなど外部環境の変化に伴う影響が大きく、国内販売については卸販売、小売ともに苦戦が続いた。

こうした状況の改善を図るため、新型iPhone以外の機種向け商品や、市場トレンドを取り入れた新商品の開発スピードの向上など各種施策に積極的に取り組み、新しいiFaceシリーズであるショルダーストラップ付きケース「Hang and」を2023年2月に市場投入したが、業績面への貢献にはつながらなかった。

また、人気の火付け役となったFirst Classシリーズや、それを上回る勢いで市場に浸透したReflectionシリーズ等の定番商品に加え、前期に新規リリースしたフルクリアケースであるLook in Clearシリーズなど、従前のiFaceシリーズについても、市場への再認知を図るため、人気VTuberグループとのコラボレーション企画によるプロモーションを展開するなど、営業面の強化に注力したが、ネガティブ要素を払拭するには至らず大幅な減収となった。

減収に伴い、営業利益も大幅な減益。

ゲーミングアクセサリー事業

大幅増収、増益。

価格と性能面のバランスが評価され、引き続き順調に販売が拡大した。22年10月にはゲーミングモニターブランド「Pixio(ピクシオ)」が、Amazon.co.jp 販売事業者アワード 2022において、カテゴリー賞(パソコン・オフィス用品部門)を受賞したほか、シナジー創出を目指して同社グループの投資事業において出資した、株式会社TechnoBlood eSportsが運営するeSportsカフェへの納入や、実機展示などのリアルでの販促活動にも注力した。

EC販売について22年4月期は本店とAmazon1店舗のみの運営だったが、22年5月にPayPayモール、7月には楽天市場、ヤフオク!と出店を加速した。加えて、本店のリニューアルによる訴求力の向上、モニターアーム等周辺アクセサリーの展開などの施策により、大幅な増収となった。

コスメティクス事業

大幅増収、損失拡大。

ByUR(バイユア)」ブランドの主力商品群と位置付けて開発を進めていたスキンケア商材(トナーパッド、美容液、クリーム等)のリリースが、当初予定していた2022年4月から同9月へと大幅に遅れた。このため数値の進捗が通期計画に対して大幅に遅れていたが、リリース開始による商材の拡充と、期初より継続してきた広告宣伝投資の効果もあり、第3四半期(11月-1月)より売上高が伸長しはじめ、注目コスメとしてメディア各社が主催する各種のアワードを40冠受賞するなど、認知度は着実に拡大した。2023年4月にTV番組でベースメイクシリーズが紹介されたことをきっかけに、4月単月の予算に対して200%の実

績を残すなど、着実に実績を積み上げることができた。

販売チャネルについても、23年4月期末で卸先7社(取扱店舗数260店舗)、EC5店舗(本店、Amazon、Qoo10、Yahoo!、楽天)まで拡大している。

グローバル事業

大幅増収、大幅減益。

韓国子会社において、音楽雑貨オタマトーン等の仕入商材が好調に推移したものの、一方で自社製品であるモバイルアクセサリーは国内同様に苦戦したため、商品ミックスの変化に起因して売上総利益率が低下し減益となった。

米国子会社では上期において販売拡大施策の一環として実施したディスカウント販売や、宣伝広告費の拡大など営業に関わる費用の増加によって利益率は大幅に悪化したが、下期における販売価格の見直しやコスト管理の徹底などの採算改善施策と、クリスマス商戦での好調な販売を受け、利益面での改善が進んだ。

なお、オタマトーンについて、子会社であるHamee Global Inc.は、23年1月1日付で株式会社キューブとの製品製造販売事業の譲受に関する事業譲渡契約を締結し、同日付で同事業を譲受した。これにより、売上原価の圧縮と販売に関わるロイヤリティー支払いの削減を通じ利益率の改善が可能となる見込みである。

(2)プラットフォーム事業

増収増益。

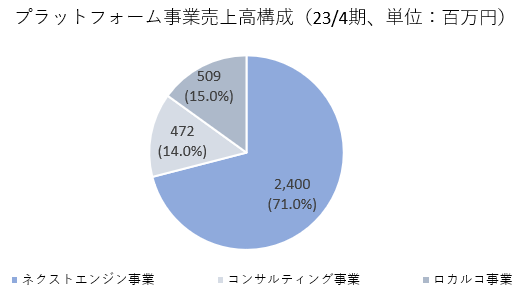

*プラットフォーム事業内訳

|

累計 |

22/4期 |

構成比・利益率 |

23/4期 |

構成比・利益率 |

前期比 |

|

ネクストエンジン事業 |

2,240 |

72.3% |

2,400 |

71.0% |

+7.1% |

|

コンサルティング事業 |

462 |

14.9% |

472 |

14.0% |

+2.2% |

|

ロカルコ事業 |

398 |

12.8% |

509 |

15.1% |

+27.9% |

|

売上高合計 |

3,102 |

100.1% |

3,383 |

100.1% |

+9.1% |

|

セグメント利益 |

1,225 |

39.5% |

1,509 |

44.6% |

+23.2% |

* 単位:百万円。

ネクストエンジン事業

増収増益。

23年4月期は下記のような経営環境の変化があった。

*EC市場における構造変化

コロナ禍でEC業界へ進出する事業者が増加したものの、プレーヤー増加による競争環境の激化によって、ブランド力や財務的に余力のあるEC事業者と、そうでない事業者との間の格差が広がり、業界として二極化が進んだ。

*コロナ禍で進んだ消費行動の反動

コロナ禍で消費行動のデジタルシフトが進んだが、ワクチン接種の浸透、重症者数の減少などを背景にリアル店舗での消費が増大傾向にあることや、自粛期間を経てモノ消費からコト消費(旅行やイベントなど)にシフトする傾向が強まったこと等、デジタルシフトの反動が顕著になった。

*EC事業者の喫緊の経営課題のシフト

上記の変化を背景に、EC事業者の経営上の優先課題がバックオフィス業務の効率化から、売上極大化及び利益の確保へシフトしており、各種の業務効率化サービスの導入意欲が一時的に減退していると考えられる。

こうした経営環境の変化に伴い、従前は自然流入で一定数を確保できていた無料契約数が伸び悩んでいる。無料契約から正式契約への転換率自体は大きな変動はないものの、第2四半期(8月-10月)の契約純増数は38社となるなど、契約社数の伸びが鈍化した。

この状況を改善するため、下半期に入り、カスタマーサクセスの思想をしっかりとビジネスの中に取り込み、プラットフォームとしての強みを発揮しながらユーザーの成長を支援する、という基本的な方針は維持しながら可能な限り契約獲得へもリソースを投入した。この結果、第3四半期(11月-1月)の契約純増数は53社、第4四半期(2月-4月)の契約純増数は121社まで回復した。

引き続きECから撤退する事業者も増加傾向にあり、解約率は第1四半期(5月-7月)の0.80%から第2四半期(8月-10月)は1.04%へ若干悪化したが、平均の月次解約率は0.95%と引き続き低位を維持している。

サーバー費用の圧縮等コスト管理の徹底と、ストックビジネスである強みを活かして増収増益となった。

<主要KPIの概況>

*契約社数

23/4月期末の契約社数は5,772社で前期末比355社増加。

*GMV(流通取引総額)

23/4月期の年間GMVは前期比7.3%増の12,061億円。契約社数の増加に伴い順調に拡大している。

*解約率

23/4月期の通期解約率は0.95%と、引き続き低位で安定して推移した。カスタマーサクセス活動の強化により更なる改善を目指す。

*ARPU

23/4月期の年平均ARPU(各四半期期間において算出したARPUの単純平均)は、前期比1.6%減の35,527円。

*LTV(Lifetime Value)

23/4月期の平均LTV(ARPU÷解約率で算出)は、前期比5.1%減の3,799千円。

コンサルティング事業

増収減益。

コンサルタントのリソース確保という経営課題に継続的に取り組んでおり、コンサルタント不足に起因する売上の減少に加え、不足するリソースの外注化による外注費の増加や人件費の増加により、減益となった。サイト構築に関する案件を大手企業から受注するなど引き合いは好調であるものの、引き続きリソースの確保と基盤整備を優先課題としてとらえ、成長軌道に戻すための体制強化に注力している。

ロカルコ事業

増収。

ふるさと納税が最盛期となる22年12月の取り扱いが過去最高を記録するなど、23年4月期も好調を維持した。24年4月期に向けた新規自治体獲得のため、外部パートナーとの連携を進めて営業を強化し、引き続き高い成長性を維持する。

【2-3 財政状態及び

キャッシュ・フロー(CF)】

◎財政状態

|

22年4月 |

23年4月 |

増減 |

|

22年4月 |

23年4月 |

増減 |

|

|

流動資産 |

8,158 |

8,581 |

+423 |

流動負債 |

2,232 |

3,236 |

+1,003 |

|

現預金 |

4,025 |

3,535 |

-490 |

仕入債務 |

173 |

166 |

-7 |

|

売上債権 |

1,667 |

1,797 |

+129 |

短期借入金 |

543 |

1,300 |

+756 |

|

たな卸資産 |

1,443 |

1,690 |

+246 |

固定負債 |

32 |

123 |

+90 |

|

固定資産 |

2,359 |

3,738 |

+1,378 |

長期借入金 |

– |

– |

0 |

|

有形固定資産 |

1,212 |

1,508 |

+295 |

負債合計 |

2,265 |

3,359 |

+1,094 |

|

無形固定資産 |

457 |

825 |

+368 |

純資産 |

8,252 |

8,960 |

+707 |

|

投資その他の資産 |

690 |

1,404 |

+714 |

利益剰余金 |

7,198 |

7,834 |

+636 |

|

資産合計 |

10,518 |

12,320 |

+1,802 |

負債純資産合計 |

10,518 |

12,320 |

+1,802 |

* 単位:百万円

たな卸資産、投資その他の資産の増加などで資産合計は前期末比18億円増の123億円。短期借入金の増加などで負債合計は同10億円増加の33億円。利益剰余金の増加で純資産は同7億円増の89億円。

自己資本比率は前期末より5.6ポイント低下し72.0%となった。

◎キャッシュ・フロー(CF)

|

22/4期 |

23/4期 |

増減 |

|

|

営業キャッシュ・フロー |

1,186 |

695 |

-491 |

|

投資キャッシュ・フロー |

-886 |

-1,507 |

-620 |

|

フリーキャッシュ・フロー |

299 |

-812 |

-1,111 |

|

財務キャッシュ・フロー |

298 |

262 |

-35 |

|

現金及び現金同等物期末残高 |

4,025 |

3,535 |

-490 |

* 単位:百万円

税金等調整前当期純利益の減少等で営業CFのプラス幅は縮小。事業譲受による支出、投資有価証券の取得による支出拡大等で投資CFのマイナス幅は拡大し、フリーCFはマイナスに転じた。

キャッシュ・ポジションは低下した。

3.2024年4月期業績予想

【3-1 連結業績予想】

|

23/4期 |

構成比 |

24/4期(予) |

構成比 |

前期比 |

|

|

売上高 |

14,038 |

100.0% |

16,813 |

100.0% |

+19.8% |

|

営業利益 |

1,271 |

9.1% |

2,086 |

12.4% |

+64.1% |

|

経常利益 |

1,399 |

10.0% |

2,069 |

12.3% |

+47.8% |

|

当期純利益 |

945 |

6.7% |

1,537 |

9.1% |

+62.7% |

* 単位:百万円

増収増益予想

売上高は前期比19.8%増の168億13百万円、営業利益は同64.1%増の20億86百万円の予想。

両事業とも増収増益、特にコマース事業は大幅な増益を見込んでいる。

配当は、前期と同じく22.50円/株を予定。予想配当性向は23.8%。

【3-2 セグメント別動向】

|

23/4期 |

構成比・利益率 |

24/4期(予) |

構成比・利益率 |

前期比 |

|

|

コマース事業 |

10,655 |

75.9% |

13,032 |

77.5% |

+22.3% |

|

プラットフォーム事業 |

3,383 |

24.1% |

3,780 |

22.5% |

+11.7% |

|

売上高 |

14,038 |

100.0% |

16,813 |

100.0% |

+19.8% |

|

コマース事業 |

696 |

6.5% |

1,665 |

12.8% |

+139.3% |

|

プラットフォーム事業 |

1,509 |

44.6% |

1,577 |

42.0% |

+5.1% |

|

調整額 |

-934 |

– |

-1,157 |

– |

– |

|

営業利益 |

1,271 |

9.1% |

2,086 |

12.4% |

+64.1% |

* 単位:百万円

*コマース事業内訳

|

累計 |

23/4期 |

構成比・利益率 |

24/4期 |

構成比・利益率 |

前期比 |

|

モバイルライフ事業 |

7,157 |

67.2% |

8,130 |

62.4% |

+13.6% |

|

ゲーミングアクセサリー事業 |

769 |

7.2% |

996 |

7.6% |

+29.5% |

|

コスメティクス事業 |

294 |

2.8% |

924 |

7.1% |

+213.5% |

|

その他 |

101 |

0.9% |

234 |

1.8% |

+130.9% |

|

グローバル事業 |

2,332 |

21.9% |

2,747 |

21.1% |

+17.8% |

|

売上高合計 |

10,655 |

100.0% |

13,032 |

100.0% |

+22.3% |

|

セグメント利益 |

696 |

6.5% |

1,665 |

12.8% |

+139.3% |

* 単位:百万円。

*プラットフォーム事業内訳

|

累計 |

23/4期 |

構成比・利益率 |

24/4期(予) |

構成比・利益率 |

前期比 |

|

ネクストエンジン事業 |

2,400 |

71.0% |

2,664 |

70.5% |

+11.0% |

|

ロカルコ事業 |

509 |

15.1% |

641 |

17.0% |

+25.9% |

|

コンサルティング事業 |

472 |

14.0% |

474 |

12.5% |

+0.3% |

|

売上高合計 |

3,383 |

100.1% |

3,780 |

100.0% |

+11.7% |

|

セグメント利益 |

1,509 |

44.6% |

1,577 |

42.0% |

+5.1% |

* 単位:百万円。

4.中期経営計画 2024/4期~2026/4期

経済環境や直近の経営状態及び各種方針を踏まえ、2022年6月に公表した中期経営計画(2023年4月期~2025年4月期)を見直し、新たな中期経営計画(2024/4期~2026/4期)を策定した。

「1.会社概要」で触れたように、コマース事業を担う Hamee株式会社と、プラットフォーム事業を担うNE株式会社がそれぞれ単一事業に集中することで、経営環境の変化に対応するための事業戦略の立案・実行を迅速に行い、結果的に各事業の進化・成長を加速させ、株主利益の最大化を実現する。

【4-1 各事業の取り組み・計画】

(1)コマースセグメント

①モバイルライフ事業

毎年9月に発表される新型iPhone向け商材に加えiPhone以外の機種向け商品や、市場トレンドを取り入れた新商品の開発スピードの向上など引き続き各種施策に積極的に取り組む。

有力IPとのコラボレーション企画など主力商品であるiFaceシリーズの拡販にも注力し、2024年4月期は2022年4月期と同水準までの回復、それ以降は年率5%程度の売上成長を目指す。

②ゲーミングアクセサリー事業

ブランド公式SNSでの発信やeスポーツ大会のスポンサーなどを通じて認知を更に拡大する。

加えて、モニター以外の周辺機器の企画・開発・販売によってトップラインを年率10~30%程度伸長させ、2026年4月期における売上高を13億円まで成長させる。

メーカーであるPixio USA Inc.への出資を通じた関係強化により、原価低減と販売地域の拡大を図る。

③コスメティクス事業

前中期経営計画(2023年4月期~2025年4月期)において売上成長の前提としていた多ブランド展開を見直し、認知が高まっている「ByUR」ブランドに注力したうえで、SNSを中心としたプロモーションによるEC店舗への誘致と卸販売先の開拓を進める。

2024年4月期については売上高9億24百万円、中期経営計画最終年度の2026年4月期には26億25百万円の売上高を目指す。

国内化粧品業界全体は成熟市場であり大手企業を中心にシェアの獲得競争が激しいが、財務省貿易統計によると、化粧品国内輸入金額の推移において韓国からの輸入額はここ数年で急速に増加しており、韓国コスメ(K-beauty)市場は急速に成長しているものと考えている。現時点では大手企業の参入も少ないことから、同社グループの強みを活かして早期にイニシアチブを獲れる領域であると判断している。

④その他

Hamic事業及び新規事業開発が含まれる。現状の販売実績などを勘案し、一定の売上高を確保する。

⑤グローバル事業

製品製造販売事業を譲り受けた音楽雑貨のオタマトーンについて、現状の米国に加え欧州での販売にも注力することで、トップラインの伸長を実現する。事業譲受によりメーカーとの直接取引が可能となったため、原価低減効果も発揮しつつ利益面での貢献も目指す。

(2)プラットフォームセグメント

2025年4月期におけるネクストエンジンの契約転換率の向上、コンサルティング事業の成長軌道への回帰などの要因を加味し、2025年4月期以降の売上高成長率を19%台と計画している。

①ネクストエンジン事業

2023年6月に実施したサービス価格の改定により、EC販売における流通額が小規模な事業者への間口が広がると同時に、従量課金の基礎となる受注処理件数の増加が利用料金に反映しやすくなるため、顧客の増加と収入の増加の両面で業績への貢献を期待している。新たに定めたPurpose『コマースに熱狂を。』を体現するため、ネクストエンジンのデータ基盤を活用した取り組み等により顧客に伴走し続けることで強固な顧客基盤を確立する。

これら各種の施策に基づいて契約社数、平均顧客単価等を見積もり、売上高成長率を11%~18%と計画している。

②ロカルコ事業

ふるさと納税の受入額は年々増加しており、地方自治体においても魅力的な返礼品の企画や、ホームページの改善など様々なニーズが高まっている。EC運営のノウハウを活用することで既存契約先自治体への付加価値提供と新たな自治体との契約獲得に注力し、売上高成長率25%以上を目指す。

③コンサルティング事業

引き合い自体は好調であり、コンサルタントのリソース確保が進んだ段階で売上成長に向けて営業活動を積極化させることを想定しているが、当面は人員の確保と基盤整備を優先課題として捉え、体制強化に注力する。2024年4月期の増収率は前年比0.3%増、2025年4月期以降は17%~40%程度の成長率と計画している。

【4-2 数値計画】

◎全社

|

23/4期 |

24/4期 |

前期比 |

25/4期 |

前期比 |

26/4期 |

前期比 |

CAGR |

|

|

売上高 |

14,038 |

16,813 |

+19.8% |

19,408 |

+15.4% |

22,515 |

+16.0% |

+17.1% |

|

セグメント利益 |

2,205 |

3,243 |

+47.0% |

4,100 |

+26.4% |

4,802 |

+17.1% |

+29.6% |

|

営業利益 |

1,271 |

2,086 |

+64.1% |

2,754 |

+32.0% |

3,323 |

+20.7% |

+37.8% |

単位:百万円。23/4期は実績、24/4期以降は計画。CAGRは23/4期から26/4期までのCompound Annual Growth Rate、(株)インベストメントブリッジが計算。

◎セグメント

|

23/4期 |

24/4期 |

前期比 |

25/4期 |

前期比 |

26/4期 |

前期比 |

CAGR |

|

|

コマース事業 |

10,655 |

13,032 |

+22.3% |

14,897 |

+14.3% |

17,128 |

+15.0% |

+17.1% |

|

プラットフォーム事業 |

3,383 |

3,780 |

+11.7% |

4,511 |

+19.3% |

5,387 |

+19.4% |

+16.8% |

|

売上高合計 |

14,038 |

16,813 |

+19.8% |

19,408 |

+15.4% |

22,515 |

+16.0% |

+17.1% |

|

コマース事業 |

696 |

1,665 |

+139.3% |

1,898 |

+14.0% |

2,364 |

+24.5% |

+50.3% |

|

プラットフォーム事業 |

1,509 |

1,577 |

+5.2% |

2,201 |

+39.5% |

2,438 |

+10.8% |

+17.3% |

|

調整額 |

-934 |

-1,157 |

– |

-1,346 |

– |

-1,479 |

– |

– |

|

営業利益 |

1,271 |

2,086 |

+64.1% |

2,754 |

+32.0% |

3,323 |

+20.7% |

+37.8% |

単位:百万円。23/4期は実績、24/4期以降は計画。CAGRは23/4期から26/4期までのCompound Annual Growth Rate、(株)インベストメントブリッジが計算。

*コマース事業内訳

|

23/4 |

24/4期 |

前期比 |

25/4期 |

前期比 |

26/4期 |

前期比 |

CAGR |

|

|

モバイルライフ事業 |

7,157 |

8,130 |

+13.6% |

8,515 |

+4.7% |

8,951 |

+5.1% |

+7.7% |

|

ゲーミングアクセサリー事業 |

769 |

996 |

+29.5% |

1,100 |

+10.4% |

1,300 |

+18.2% |

+19.1% |

|

コスメティクス事業 |

294 |

924 |

+213.5% |

1,706 |

+84.5% |

2,625 |

+53.8% |

+107.5% |

|

その他 |

101 |

234 |

+130.9% |

234 |

0.0% |

234 |

0.0% |

+32.3% |

|

グローバル事業 |

2,332 |

2,747 |

+17.8% |

3,341 |

+21.6% |

4,016 |

+20.2% |

+19.9% |

|

売上高合計 |

10,655 |

13,032 |

+22.3% |

14,897 |

+14.3% |

17,128 |

+15.0% |

+17.1% |

|

セグメント利益 |

696 |

1,665 |

+139.3% |

1,898 |

+14.0% |

2,364 |

+24.5% |

+50.3% |

単位:百万円。23/4期は実績、24/4期以降は計画。CAGRは23/4期から26/4期までのCompound Annual Growth Rate、(株)インベストメントブリッジが計算。

*プラットフォーム事業内訳

|

23/4期 |

24/4期 |

前期比 |

25/4期 |

前期比 |

26/4期 |

前期比 |

CAGR |

|

|

ネクストエンジン事業 |

2,400 |

2,664 |

+11.0% |

3,151 |

+18.3% |

3,576 |

+13.5% |

+14.2% |

|

ロカルコ事業 |

509 |

641 |

+25.9% |

801 |

+25.0% |

1,023 |

+27.7% |

+26.2% |

|

コンサルティング事業 |

472 |

474 |

+0.3% |

558 |

+17.7% |

787 |

+41.1% |

+18.6% |

|

売上高合計 |

3,383 |

3,780 |

+11.7% |

4,511 |

+19.3% |

5,387 |

+19.4% |

+16.8% |

|

セグメント利益 |

1,509 |

1,577 |

+5.1% |

2,201 |

+38.7% |

2,438 |

+10.8% |

+17.3% |

単位:百万円。23/4期は実績、24/4期以降は計画。CAGRは23/4期から26/4期までのCompound Annual Growth Rate、(株)インベストメントブリッジが計算。

5.今後の注目点

23年4月期はコマース事業が減収に加え認知度向上のための広告宣伝費や拡販施策のための投資により大幅な減益となったが、24年4月期は投資回収開始による大幅な増益を見込んでおり、今期を初年度とする新たな中期経営計画では26年4月期の売上高225億円、営業利益33億円を計画。23年4月期からのCAGRはそれぞれ17.1%増、37.8%増と高成長を見込んでいる(※CAGRはインベストメントブリッジが計算)。

中でも、コスメティクスは認知が高まっている「ByUR」ブランドに注力したうえで、SNSを中心としたプロモーションによるEC店舗への誘致と卸販売先の開拓を進め、売上高のCAGRは107.5%増とコマース事業セグメント及び全社の成長を強力に牽引するものと期待されている。

その他の事業も含め、中期経営計画の施策及び数値の進捗を注目していきたい。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

| 組織形態 | 監査役設置会社 |

| 取締役 | 7名、うち社外3名 |

| 監査役 | 3名、うち社外3名 |

◎コーポレート・ガバナンス報告書(更新日:2022年10月21日)

基本的な考え方

当社グループは、自らのクリエイティブ魂に火をつけ、プロダクト及びサービスを通じて顧客体験価値を最大化し、クリエイティブな炎を燃え上がらせることを体現することを目指し、Mission「クリエイティブ魂に火をつける」を掲げ、企業の継続的な発展と株主価値向上のため、コーポレート・ガバナンスに関する体制の強化と経営理念の推進を経営の最重要課題としております。また、当社では、社外取締役(2名)及び社外監査役(3名)により取締役会の監督機能を高め、経営の健全性・透明性の確保に努めております。

今後も、取締役及び全従業員が法令・定款を遵守し、健全な社会規範のもとにその職務を遂行し、リスク管理、監督機能の強化を図り、経営の健全性・透明性を高めていく所存であります。

<実施しない主な原則とその理由>

【原則4-9】

当社は、株式会社東京証券取引所が定める基準を参考に独立取締役を選任しており、当社独自の判断基準は定めておりません。今後、当社独自の独立性判断基準の策定を検討してまいります。

【原則4-11-1】

当社の取締役会は、当社の各業務の分野に精通した社内取締役及びものづくりに精通した社外取締役で構成されています。

現状において、取締役会の全体のとしての知識・経験・能力のバランスに問題ないものと考えておりますが、具体的方針の策定及び開示に関しては今後の検討課題といたします。

<開示している主な原則>

【原則1-4】

当社では、原則としていわゆる政策保有株式を保有しないことを基本方針といたします。現状において政策保有株式を保有しておりません。

【原則1-7】

当社は、関連当事者取引について、取引を行うこと自体に対する合理性があり、取引条件の妥当性があることが担保され、グループの利益が損なわれる状況にないもの以外は、これを行わないことを基本方針としております。関連当事者との取引を開始する際には、上記内容が担保されているかを慎重に判断し、会社法並びに当社稟議規程、職務権限規程に則り、取締役会決議等の決裁を受けることとしております。また、役員に対し定期的に関連当事者間の取引の有無を確認しており、有価証券報告書で開示しております。

【原則5-1】

当社は、その持続的な成長と中長期的な企業価値の向上に資するため、株主等との建設的な対話を重視しており、代表取締役社長及びIR担当執行役員並びに経営企画部を中心に様々な機会を通じて株主や投資家との対話を持つように努めております。なお、IR担当執行役員の管掌部門に経理・財務部門を含めているため、会計数値の取りまとめと開示資料の作成機能が有機的に連携する体制となっております。

現在のところ、社長が出席する決算説明会を年に2回開催しているほか、四半期決算発表後から次の四半期決算期末までの約1か月半の間国内外の機関投資家とのミーティング(電話取材への対応を含む)を実施するほか、シンガポール、香港等で開催されるIRカンファレンスに参加することで、海外機関投資家との対話も積極的に行っております。ただ、足元では新型コロナウイルス感染症拡大の影響により、決算説明会や海外IRカンファレンス等の中止を余儀なくされておりますが、決算説明の動画配信やオンラインでの海外投資家との面談設定等、代替策を実施しております。

それらの結果は、適宜、取締役会に報告しています。なお、株主との対話に際してはインサイダー情報の漏洩防止を徹底しています。