(6890)株式会社フェローテックホールディングス 半導体等装置関連 大幅増加

|

賀 賢漢 社長 |

株式会社フェローテックホールディングス(6890) |

|

|

企業情報

|

市場 |

東証スタンダード市場 |

|

業種 |

電気機器(製造業) |

|

代表者 |

賀 賢漢 |

|

所在地 |

東京都中央区日本橋 2-3-4 日本橋プラザビル |

|

決算月 |

3月 |

|

HP |

株式情報

|

株価 |

発行済株式数(期末) |

時価総額 |

ROE(実) |

売買単位 |

|

|

2,666円 |

44,645,431株 |

119,025百万円 |

26.9% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

70.00円 |

2.6% |

380.78円 |

7.0倍 |

2,940.93円 |

0.9倍 |

*株価は6/16終値。各数値は2022年3月期決算短信より。

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2019年3月(実) |

89,478 |

8,782 |

8,060 |

2,845 |

76.90 |

24.00 |

|

2020年3月(実) |

81,613 |

6,012 |

4,263 |

1,784 |

48.12 |

24.00 |

|

2021年3月(実) |

91,312 |

9,640 |

8,227 |

8,280 |

222.93 |

30.00 |

|

2022年3月(実) |

133,821 |

22,600 |

25,994 |

26,659 |

668.06 |

50.00 |

|

2023年3月(予) |

180,000 |

30,000 |

28,000 |

17,000 |

380.78 |

70.00 |

*予想は会社予想。単位:百万円、円。21年3月期の配当には記念配当4.00円/株を含む。22年3月期の配当には特別配当18.00円/株を含む。当期純利益は親会社株主に帰属する当期純利益。以下、同様。

(株)フェローテックホールディングスの2022年3月期決算概要、2023年3月期業績予想などについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2022年3月期決算概要

3.2023年3月期業績予想

4.中期経営計画のアップデート

5.今後の注目点

<参考1:中期経営計画(22/3期~24/3期)>

<参考2:コーポレート・ガバナンスについて>

今回のポイント

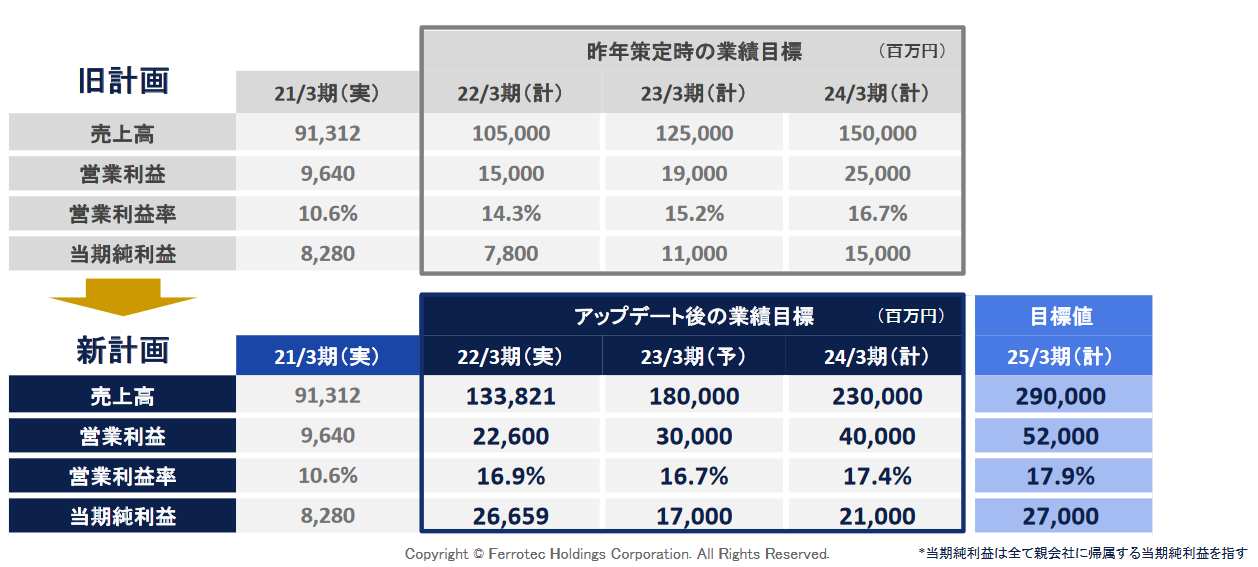

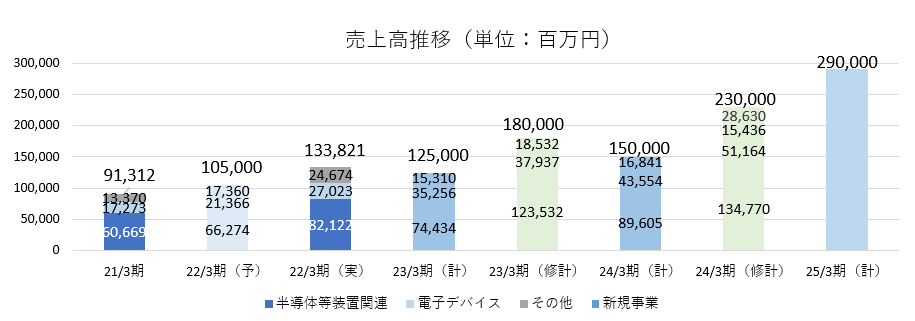

- 22/3期の売上高は前期比46.6%増の1,338億21百万円。世界的な半導体不足を背景に半導体製造プロセスに使用されるマテリアル製品(石英、シリコンパーツ、セラミックス、CVD-SiC)の増加等で半導体等装置関連事業が同35.4%増加した他、電子デバイス事業も、次世代通信システム5G関連機器向け等が好調で同56.4%増加した。利益面では、増収に伴い売上総利益が増加し、稼働率の上昇等で粗利率も2.7pt上昇。販管費の増加を吸収し、営業利益は同134.4%増の226億円と大きく増加。経常利益は同215.9%増の259億94百万円。前年同期に計上した為替差損がなくなり、為替差益25億円を計上した。

- 23/3期の売上高は前期比34.5%増の1,800億円、営業利益は同32.7%増の300億円の予想。売上高、営業利益ともに今期も過去最高を更新する。売上面では、半導体顧客の増産要請に対応し、積極的な増産投資を継続中で、能力増強により増収を見込む。利益面でも、設備増強・新工場立上げを早期に実現することで、大幅増益を見込んでいる。配当は普通配当70.00円/株を予定。3期連続の増配で、予想配当性向は18.4%。

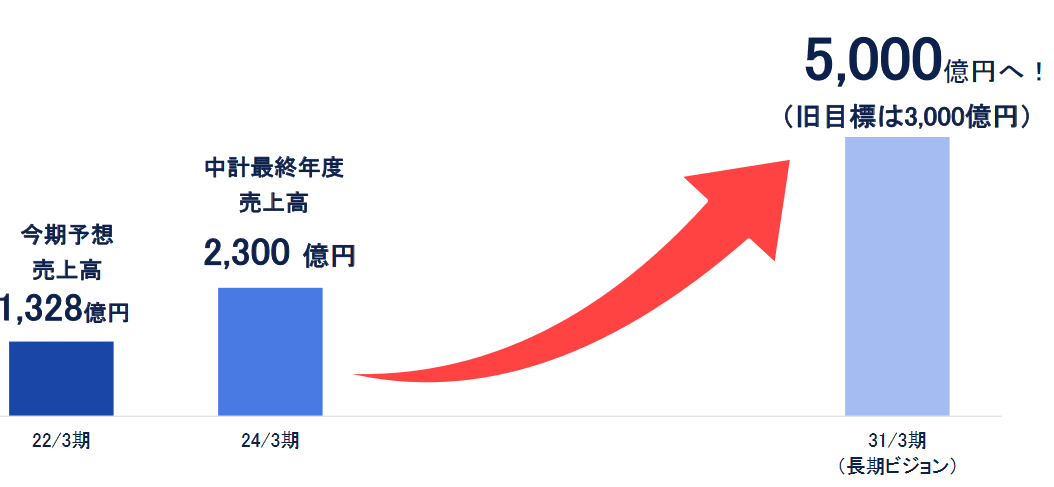

- 好調な業績を踏まえ、中計最終年度(24/3期)の目標値を売上高で旧計画比53%増、当期純利益で同40%増と大幅に引上げ「売上高2,300億円、営業利益400億円」とした。25/3期は「売上高2,900億円、営業利益520億円、当期純利益270億円」と更なる伸長を計画している。

- 中期経営計画および長期ビジョンの目標数値を大幅に引き上げた。まずは今期も良好な事業環境に大きな変化はないと思われ、その進捗を注視していきたい。

- 一方、24年3月期には新規事業の売上高約290億円を見込んでいる。新拠点事業、M&A候補事業等で、現時点でカテゴリー分けが出来ない事業を集計しているということだが、その内容にも注目していきたい。

1.会社概要

半導体やFPD製造装置等の部品、半導体の生産工程で使われる消耗部材やウエーハ、更には装置の部品洗浄等を手掛ける半導体等装置関連事業と、冷熱素子「サーモモジュール」を核とする電子デバイス事業の二本柱で事業展開しており、傘下に子会社等64社を擁する(連結子会社55社、持分法適用非連結子会社及び関連会社9社)。

1980年、NASAのスペースプログラムから生まれた磁性流体を応用した真空技術製品や冷熱素子として用途が広がっているサーモモジュール等、独自技術を核にした企業として誕生。創業から42年にわたって培われてきた多様な技術は、エレクトロニクス、自動車、次世代エネルギー等、様々な産業分野で応用されている。また、トランスナショナルカンパニーとして、日本、欧米、中国、アジアに展開し、マーケティング、開発、製造、販売、そしてマネジメントと、それぞれの国・地域の強みを活かした経営も同社の特徴。2017年4月、持株会社体制へ移行した。2022年4月、市場再編に伴い、東証スタンダード市場に移行。

【組織力強化・持続的発展へ向けた基本的な考えと重点方針】

同社グループは、顧客、株主、従業員、取引先、地域社会などステークホルダーに向け、成長する企業であり続けること、企業活動において、法令遵守、社会秩序、国際ルールなど、社会的良識をもって行動することで、信頼される企業を目指している。

|

企業価値向上のための取り組み |

各事業子会社の経営自立化を推進、経営資源の再配分 |

|

品質を第一とした意識の徹底 |

顧客に喜ばれる設計・製品品質の徹底、社内外へのサービス品質の向上 |

|

コーポレート・ガバナンスの強化 |

内部統制・関係会社管理の徹底、リスクマネージメント・コンプライアンス強化 |

【1-1 事業セグメント】

事業は、半導体・FPD・LED等の製造装置に使われる真空シール、石英製品、セラミックス製品等の「半導体等装置関連事業」、サーモモジュールが中心の「電子デバイス事業」、及び報告セグメントに含まれない事業セグメントであり、シリコン結晶や太陽電池ウエーハ、ソーブレード、工作機械、表面処理、業務用洗濯機等の「その他」に分かれる。

半導体等装置関連事業

半導体、FPD、LED、太陽電池等の製造装置部品である真空シール、デバイスの製造工程に使われる消耗品である石英製品、セラミックス製品、CVD-SiC製品、石英坩堝。この他、シリコンウエーハ加工や製造装置洗浄等も手掛け、エンジニアリング・サービスをトータルに提供している。

主力製品で世界シェアNo.1の真空シールは、製造装置内部へのガスやチリ等の侵入を防ぎつつ、回転運動を装置内部に伝える機能部品で、上記の製造装置に不可欠。真空シールの内部には創業からのコア技術である磁性流体(磁石に反応する液体)シールが使われている。ただ、いずれの分野も設備投資の波が大きいため、比較的需要が安定した搬送用機器や精密ロボット等、一般産業分野での営業を強化しており、真空シールを組み込んだ真空チャンバーやゲートバルブ等(共に真空関連の装置で使われる)の受託製造にも力を入れている。

一方、石英製品、セラミックス製品、CVD-SiC製品、及び石英坩堝は共に半導体の製造工程に欠かせない消耗品。石英製品は半導体製造の際の高温作業に耐え、半導体を活性ガスとの化学変化から守る高純度のシリカガラス製品。材料や加工技術を核とするセラミックス製品は国内外の半導体製造装置メーカーを主な顧客とし、半導体検査治具用マシナブルセラミックスと半導体製造装置等の部品として使われるファインセラミックスが二本柱。CVD-SiC(※)製品は「CVD法(Chemical Vapor Deposition法:化学気相蒸着法)」(シリコンと炭素を含むガスから作る)で製造されたSiC製品の事。現在、半導体製造装置の構造部品として供給しているが、航空・宇宙(タービン、ミラー)、自動車(パワー半導体)、エネルギー(原子力関連)、IT(半導体製造装置用部品)等への展開に向け研究開発を進めている。

シリコンウエーハ加工では、6インチ(口径)と8インチに加え、21年3月期からは12インチの売上計上が始まった。

製造装置洗浄では中国で過半を超えるトップシェアを有する。

(同社資料より)

電子デバイス事業

事業の核となっているのは対象物を瞬時に高い精度で温めたり、冷やしたりできる冷熱素子「サーモモジュール」である。

サーモモジュールは自動車用温調シートを中心に、半導体製造装置でのウエーハ温調、遺伝子検査装置、光通信、家電製品、およびその応用製品のパワー半導体用基板等、利用範囲は広く、世界シェアNo.1。高性能材料を使用した新製品開発や自動化ライン導入によるコスト削減と品質向上により、新規の需要開拓や更なる用途拡大に取り組んでいる。

この他、スマホのリニアバイブレーションモーターや4Kテレビや自動車のスピーカー、高音質ヘッドフォン等で新たな用途開発が進んでいる磁性流体も世界シェアトップである。

その他

(同社資料より)

2.2022年3月期決算概要

【2-1 連結業績】

|

|

21/3期3Q |

構成比 |

22/3期3Q |

構成比 |

前期比 |

予想比 |

|

売上高 |

91,312 |

100.0% |

133,821 |

100.0% |

+46.6% |

+7.1% |

|

売上総利益 |

30,782 |

33.7% |

48,677 |

36.4% |

+58.1% |

– |

|

販管費 |

21,141 |

23.2% |

26,076 |

19.5% |

+23.3% |

– |

|

営業利益 |

9,640 |

10.6% |

22,600 |

16.9% |

+134.4% |

+0.4% |

|

経常利益 |

8,227 |

9.0% |

25,994 |

19.4% |

+215.9% |

+10.4% |

|

当期純利益 |

8,280 |

9.1% |

26,659 |

19.9% |

+221.9% |

+13.4% |

* 単位:百万円。予想比は21年11月公表の業績予想に対する増減。

大幅な増収増益、売上・利益とも過去最高を更新

売上高は前期比46.6%増の1,338億21百万円。世界的な半導体不足を背景に半導体製造プロセスに使用されるマテリアル製品(石英、シリコンパーツ、セラミックス、CVD-SiC)の増加等で半導体等装置関連事業が同35.4%増加した他、電子デバイス事業も、次世代通信システム5G関連機器向け等が好調で同56.4%増加した。

利益面では、増収に伴い売上総利益が増加し、稼働率の上昇等で粗利率も2.7pt上昇。販管費の増加を吸収し、営業利益は同134.4%増の226億円と大きく増加。

経常利益は同215.9%増の259億94百万円。前年同期に計上した為替差損がなくなり、為替差益25億円を計上した。

売上・利益とも過去最高を更新した。

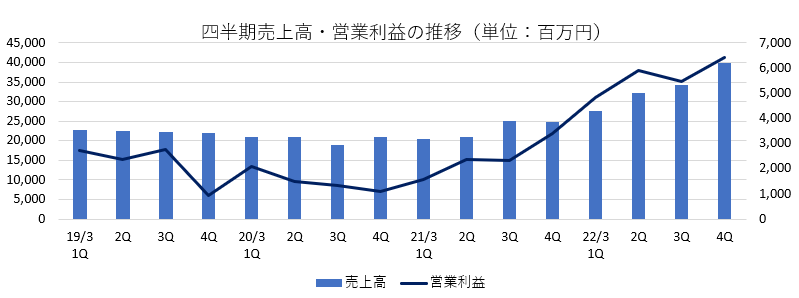

四半期ベースでも第4四半期(1‐3月)は、売上高・営業利益とも、は前年同期比、前期とも増収増益となった。

業績予想を上回ったことを踏まえ、22年3月期の配当予想を46円/株から50円/株(普通配当32円、特別配当18円)に修正した。

【2-2 セグメント別動向】

セグメント別売上高・利益

|

|

21/3期 |

構成比・利益率 |

22/3期 |

構成比・利益率 |

前期比 |

|

半導体等装置関連 |

60,669 |

66.4% |

82,122 |

61.4% |

+35.4% |

|

電子デバイス |

17,273 |

18.9% |

27,023 |

20.2% |

+56.4% |

|

その他 |

13,370 |

14.6% |

24,674 |

18.4% |

+84.5% |

|

連結売上高 |

91,312 |

100.0% |

133,821 |

100.0% |

+46.6% |

|

半導体等装置関連 |

6,183 |

10.2% |

15,886 |

19.3% |

+156.9% |

|

電子デバイス |

4,453 |

25.8% |

6,689 |

24.8% |

+50.2% |

|

その他 |

-321 |

– |

315 |

1.3% |

– |

|

調整額 |

-674 |

– |

-291 |

– |

– |

|

連結営業利益 |

9,640 |

10.6% |

22,600 |

16.9% |

+134.4% |

* 単位:百万円

(1)半導体等装置関連事業

|

|

21/3期 |

構成比 |

22/3期 |

構成比 |

前期比 |

|

真空シール |

8,795 |

14.5% |

13,732 |

16.7% |

+56.1% |

|

石英製品 |

17,116 |

28.2% |

21,217 |

25.8% |

+24.0% |

|

シリコンパーツ |

3,226 |

5.3% |

8,565 |

10.4% |

+165.5% |

|

セラミックス |

12,267 |

20.2% |

18,816 |

22.9% |

+53.4% |

|

CVD-SiC |

2,186 |

3.6% |

2,975 |

3.6% |

+36.1% |

|

EBガン・LED蒸着装置 |

3,872 |

6.4% |

4,889 |

6.0% |

+26.3% |

|

ウエーハ加工 |

4,638 |

7.6% |

59 |

0.1% |

-98.7% |

|

再生ウエーハ |

0 |

0.0% |

98 |

0.1% |

– |

|

装置部品洗浄 |

7,579 |

12.5% |

9,672 |

11.8% |

+27.6% |

|

石英坩堝 |

990 |

1.6% |

2,100 |

2.6% |

+112.1% |

|

半導体等装置関連事業売上高 |

60,669 |

100.0% |

82,122 |

100.0% |

+35.4% |

* 単位:百万円。ウエーハ加工は21年3月期第4四半期より連結対象外。

増収増益。

世界的なリモートワークの拡大に伴いパソコン、データサーバ等の需要増加により、電子部品とりわけ半導体の需給はひっ迫し、各種産業への影響を及ぼした。そのため、半導体デバイスメーカーや素材メーカーによる新たな製造拠点や増産体制づくりが進み、半導体を中心とする製造装置の需要が増加。これらを受け、同社の真空シール及び各種製造装置向け金属加工製品は各製造装置向けに大きく売上を伸ばした。

同社グループが供給する半導体製造プロセスに使用されるマテリアル製品(石英製品・セラミックス製品・シリコンパーツ等)も、設備投資の伸びに加え、デバイスメーカーの高水準な設備稼働率を背景とした半導体製造装置メーカーの旺盛な需要を取り込み大幅な増収。

主に中国国内で事業展開している半導体製造装置などの部品洗浄サービス事業は活発な需要状況のなか、サービス拠点の増加も貢献し、順調に売上を伸ばした。

セグメント営業利益は増収に加え、前第3四半期に低採算部門であったウエーハ事業子会社が持分法適用関連会社に移行したことによる改善効果もあり、大幅増益となった。

(2)電子デバイス事業

|

|

21/3期 |

構成比 |

22/3期 |

構成比 |

前期比 |

|

サーモモジュール |

13,036 |

75.5% |

17,635 |

65.3% |

+35.3% |

|

パワー半導体 |

3,491 |

20.2% |

8,473 |

31.4% |

+142.7% |

|

磁性流体・その他 |

746 |

4.3% |

916 |

3.4% |

+22.8% |

|

電子デバイス事業売上高 |

17,273 |

100.0% |

27,023 |

100.0% |

+56.4% |

* 単位:百万円

増収増益。

(電子デバイス事業)

主力のサーモモジュールは、自動車温調シート向けが自動車販売減少の影響で弱含んだものの、5G用の移動通信システム機器向けやPCR等の医療検査装置向け販売を伸ばしたほか、民生分野向けや半導体分野向け販売も計画を上回る水準で推移し順調に売上を伸ばした。

パワー半導体用基板は、IGBT向けDCB基板の需要増を取り込んだことに加え、車載向けのAMB基板の量産が進んだことにより、大きく売上を伸ばした。同製品は新工場建設を含む生産能力増強、並びに新たな素材の研究開発に取り組んでいる。

磁性流体は、新型スマートフォンのバイブレーションモーター向けの販売が堅調に推移した。

【2-3 財政状態】

◎財政状態

|

|

21年3月 |

22年3月 |

増減 |

|

21年3月 |

22年3月 |

増減 |

|

流動資産 |

88,024 |

133,414 |

+45,390 |

流動負債 |

58,978 |

68,800 |

+9,822 |

|

現預金 |

30,202 |

52,579 |

+22,377 |

仕入債務 |

20,012 |

26,702 |

+6,690 |

|

売上債権 |

32,201 |

41,797 |

+9,596 |

短期有利子負債 |

17,407 |

14,825 |

-2,582 |

|

たな卸資産 |

17,072 |

28,436 |

+11,364 |

固定負債 |

40,174 |

35,014 |

-5,160 |

|

固定資産 |

89,367 |

131,358 |

+41,991 |

長期有利子負債 |

30,222 |

22,736 |

-7,485 |

|

有形固定資産 |

53,146 |

84,083 |

+30,937 |

負債合計 |

99,152 |

103,814 |

+4,662 |

|

無形固定資産 |

1,966 |

1,996 |

+30 |

純資産 |

78,239 |

160,957 |

+82,718 |

|

投資その他の資産 |

34,254 |

45,277 |

+11,023 |

利益剰余金 |

18,221 |

43,317 |

+25,096 |

|

資産合計 |

177,392 |

264,772 |

+87,380 |

負債純資産合計 |

177,392 |

264,772 |

+87,380 |

*単位:百万円

第三者割当増資による現預金増、再生ウエーハ・シリコンパーツ・坩堝・石英の設備投資による有形固定資産の増加などで、資産合計は前期末比873億円増加し2,647億円。負債合計は同46億円増加し1,038億円。

利益剰余金および為替換算調整勘定の拡大で純資産は同827億円増加し1,609億円。

自己資本比率は前期末比11.7ポイント上昇し、49.5%となった。

◎キャッシュ・フロー

|

|

21/3期 |

22/3期 |

増減 |

|

営業キャッシュ・フロー |

13,217 |

17,833 |

+4,616 |

|

投資キャッシュ・フロー |

-20,879 |

-29,399 |

-8,520 |

|

フリー・キャッシュ・フロー |

-7,661 |

-11,566 |

-3,905 |

|

財務キャッシュ・フロー |

21,694 |

30,601 |

+8,907 |

|

現金及び現金同等物期末残高 |

30,202 |

52,579 |

+22,377 |

* 単位:百万円

3.2023年3月期業績予想

【3-1 連結業績】

|

|

22/3期 |

構成比 |

23/3期(予) |

構成比 |

前期比 |

|

売上高 |

133,821 |

100.0% |

180,000 |

100.0% |

+34.5% |

|

売上総利益 |

48,677 |

36.4% |

66,395 |

36.9% |

+36.4% |

|

販管費 |

26,076 |

19.5% |

36,395 |

20.2% |

+39.6% |

|

営業利益 |

22,600 |

16.9% |

30,000 |

16.7% |

+32.7% |

|

経常利益 |

25,994 |

19.4% |

28,000 |

15.6% |

+7.7% |

|

当期純利益 |

26,659 |

19.9% |

17,000 |

9.4% |

-36.2% |

* 単位:百万円

増収増益を予想

売上高は前期比34.5%増の1,800億円、営業利益は同32.7%増の300億円の予想。売上高、営業利益ともに今期も過去最高を更新する。

売上面では、半導体顧客の増産要請に対応し、積極的な増産投資を継続中で、能力増強により増収を見込む。

利益面でも、設備増強・新工場立上げを早期に実現することで、大幅増益を見込んでいる。

配当は普通配当70.00円/株を予定。3期連続の増配で、予想配当性向は18.4%。

【3-2 セグメント別動向】

|

|

22/3期 |

構成比・利益率 |

23/3期(予) |

構成比・利益率 |

前期比 |

|

半導体等装置関連 |

82,122 |

61.4% |

123,532 |

68.6% |

+50.4% |

|

電子デバイス |

27,023 |

20.2% |

37,937 |

21.1% |

+40.4% |

|

その他 |

24,674 |

18.4% |

18,532 |

10.3% |

-24.9% |

|

連結売上高 |

133,821 |

100.0% |

180,000 |

100.0% |

+34.5% |

* 単位:百万円

(1)半導体等装置関連事業

|

|

22/3期 |

構成比 |

23/3期(予) |

構成比 |

前期比 |

|

真空シール |

13,732 |

16.7% |

31,533 |

25.5% |

+129.6% |

|

石英製品 |

21,217 |

25.8% |

25,937 |

21.0% |

+22.2% |

|

シリコンパーツ |

8,565 |

10.4% |

17,906 |

14.5% |

+109.1% |

|

セラミックス |

18,816 |

22.9% |

22,914 |

18.5% |

+21.8% |

|

CVD-SiC |

2,975 |

3.6% |

4,196 |

3.4% |

+41.0% |

|

EBガン・LED蒸着装置 |

4,889 |

6.0% |

4,889 |

4.0% |

0.0% |

|

ウエーハ加工 |

59 |

0.1% |

0 |

0.0% |

– |

|

再生ウエーハ |

98 |

0.1% |

799 |

0.6% |

+715.3% |

|

装置部品洗浄 |

9,672 |

11.8% |

12,254 |

9.9% |

+26.7% |

|

石英坩堝 |

2,100 |

2.6% |

3,106 |

2.5% |

+47.9% |

|

半導体等装置関連事業売上高 |

82,122 |

100.0% |

123,532 |

100.0% |

+50.4% |

* 単位:百万円。ウエーハ加工は連結対象外。

前期に続き大幅な増収増益を見込む。半導体関連顧客の増産要請に対応し、設備増強を継続する。生産能力拡大により売上拡大を見込む。

*半導体マテリアル

半導体製造装置市場及び半導体デバイス市場の拡大を受け、半導体マテリアルの需要拡大、増産要請に対応する。

石英は、常山工場・東台工場の能力拡充を継続し売上伸長。

シリコンパーツは、銀川工場の能力拡充により、売上伸長。

セラミックスは、半導体製造向けは杭州工場の能力拡充を継続する。プローブカード向けも需要増加を見込む。

CVD-SiCは、顧客の増産要請に対応いて岡山工場の能力を拡充する。

*洗浄事業

需要は堅調に拡大し、能力増強で対応する。広州工場を立上げる。

*真空シール

金属加工において、常山工場の半導体製造装置向けチャンバー・ロボット部品等の金属受託加工が伸長する。

(2)電子デバイス事業

|

|

22/3期 |

構成比 |

23/3期(予) |

構成比 |

前期比 |

|

サーモモジュール |

17,635 |

65.3% |

19,354 |

51.0% |

+9.7% |

|

パワー半導体 |

8,473 |

31.4% |

17,142 |

45.2% |

+102.3% |

|

磁性流体・その他 |

916 |

3.4% |

1,441 |

3.8% |

+57.3% |

|

電子デバイス事業売上高 |

27,023 |

100.0% |

37,937 |

100.0% |

+40.4% |

* 単位:百万円

前期に続き増収予想。パワー半導体基板の大幅な増収増益を見込んでいる。

*サーモモジュール

5G通信機器向け、PCR検査機など医療分野、および家電民生品分野の需要が堅調に推移する。

*パワー半導体基板

産業機器・民生品向DCB基板の需要拡大、生産能力の拡大継続と適合し、売上が増大している。

•自動車・EV向けAMB基板の量産体制を確立した。顧客認定取得も進展しており、急速な売上拡大及び業績貢献を見込む。

【3-3 投資】

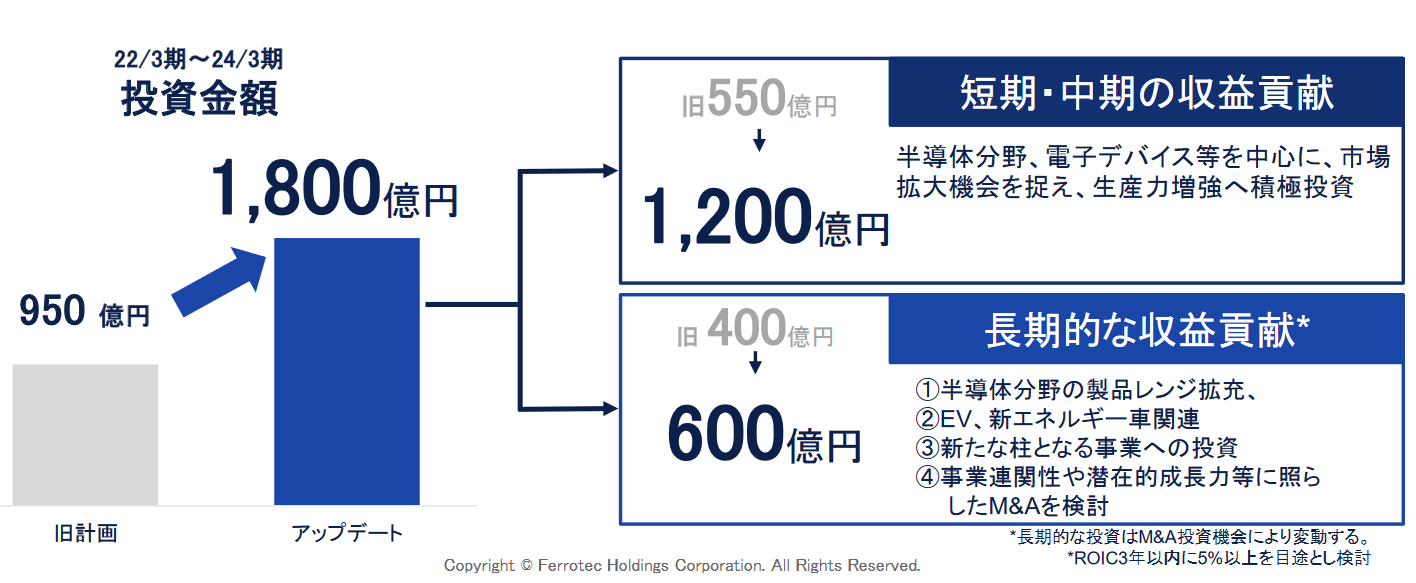

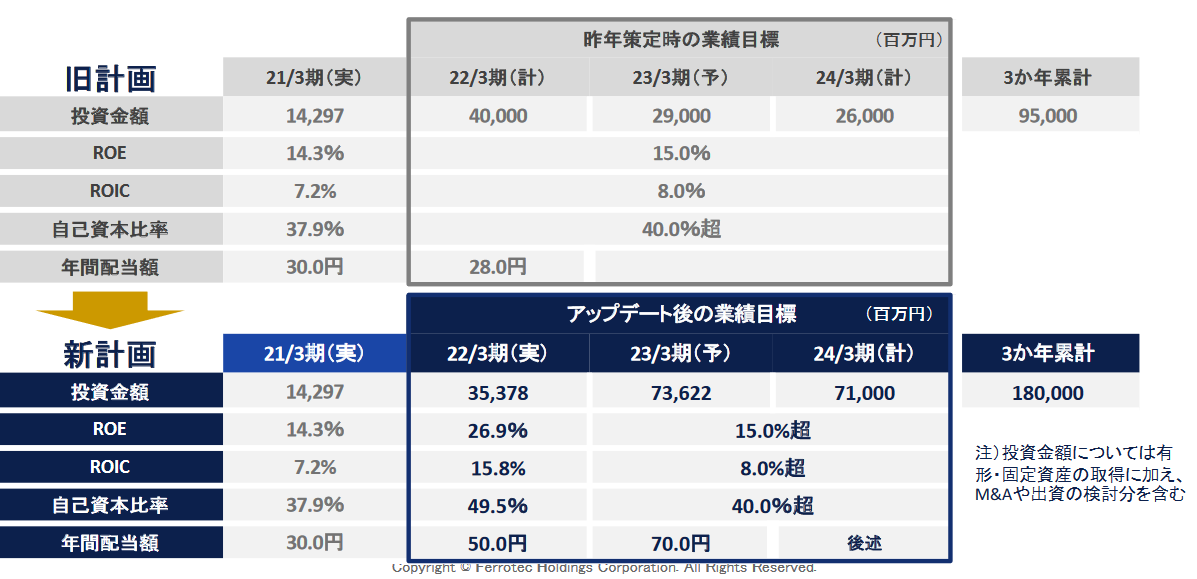

3年間で総額950億円を予定した投資額を、市場の需要に対応するべく、1,800億円へ増額する(M&A検討分含む)。

急速に成長する市場の需要を捉えつつ、持続的な成長力を確保するため、短期・中期だけでなく、長期的な成長に向けた戦略投資を積極的に実行する。

(同社資料より)

4.中期経営計画のアップデート

【4-1 22年3月期の振り返り】

◎業績

半導体関連、電子デバイスの各事業が総じて好調で、直近数年で稼働開始の新工場がフル生産したことから、売上高、営業・当期純利益が前期比大幅増加、過去最高を更新した。

また、21年に策定した中期経営計画における23年3月期の主要業績目標値を1年前倒しで達成した。

生産能力の向上と需要の急増がかみ合い、中期経営計画の前提を大きく上回る速度となった。

◎財務

旺盛な需要の獲得やウエーハ事業の非連結化により有利子負債の削減が進み、自己資本比率は向上。営業利益率、ROEも大幅に上昇した。

積極投資を実現する基盤として、同社及び中国子会社で増資を行った。自己資本比率、純資産比率とも上昇。

◎成長投資

成長を徹底的に追及し、増産及び開発・技術の積極投資を推進した。

半導体関連の石英・金属加工の常山工場、SiP銀川工場立上げ、石英の東台工場拡張等増産投資、EV等成長睨んだパワー基板のAMB増産及び研究院設立などである。

◎品質・人材強化

品質管理の強化と共に、生産拠点における自動化・デジタル化が進展した。

中国本部の設立を決定した。事業・技術・管理の人材・組織強化を図っていく。

【4-2 市場環境と現況の認識】

半導体市場は好調が続き、特に中国の伸びは想定以上である。地域別半導体市場予測は21年、22年と堅調な見通しで、特に中国の半導体製造装置販売額は21年前年比6割増、世界一の半導体市場へと成長している。

こうした環境から、引き続き中国市場で積極的な事業展開を進める。

【4-3 中期経営計画のアップデート】

◎業績目標

中計最終年度(24/3期)の目標値を売上高で旧計画比53%増、当期純利益で同40%増と大幅に引上げた。

中計最終年度の24/3期は「売上高2,300億円、営業利益400億円」を目標とする。

25/3期は「売上高2,900億円、営業利益520億円、当期純利益270億円」と更なる伸長を計画している。

(同社資料より)

◎投資計画

22/3期から24/3期までの累計投資額を950億円から1,800億円へ引上げた。

自己資本比率40%超という計画は維持し、株主還元(年間配当額)を引上げた。

(同社資料より)

前述のように、3年間で総額950億円を予定した投資額を、市場の需要に対応するべく、1,800億円へ増額する(M&A検討分含む)。急速に成長する市場の需要を捉えつつ、持続的な成長力を確保するため、短期・中期だけでなく、長期的な成長に向けた戦略投資を積極的に実行する。

現時点までの増資累計額は703億円。3か年の営業CF(当期純利益+減価償却)の想定累計額は1,732億円であり、運転資金の増加にも対応して資金調達が必要となる見通しだが、中国子会社のIPOを織込まず、全額を金融機関借入により調達した場合でも、自己資本比率40%、D/Eレシオ 0.5倍程度の財務水準を維持する見通しである。

中国の部品洗浄子会社は、22年5月6日に上場審査に合格した。2022年9月から11月に上場する予定である。出資比率25%の新株を発行する計画。

持分法適用のシリコーンウエーハ会社は、2021年に33億元(565億円)の第三者割当増資を実行した。

◎長期業績目標

好調な業績推移に伴い、長期業績目標を更新した。

31/3期「売上高 5,000億円(旧目標3,000億円)、当期純利益500億円」を目指す。

(同社資料より

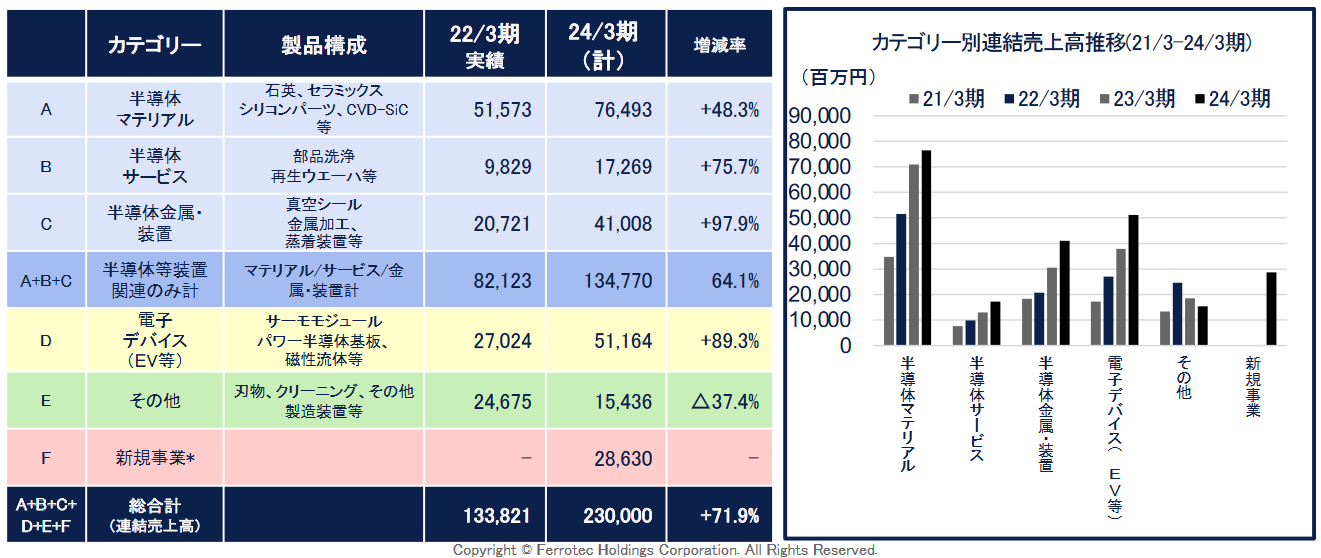

【4-4 主要事業・製品別のアップデート目標】

主要事業や主要製品の24/3期売り上げ目標を開示している。

新規事業については、新拠点事業、M&A候補事業等、現時点でカテゴリー分けが出来ない事業を集計している。

(1)半導体マテリアル

24/3期の増収目標 48.3%

半導体市場は、デジタル関連投資、EV需要拡大等により、堅調に推移する見通しである。

半導体マテリアル製品については消耗品需要が多いため、半導体メーカーの生産稼働率に連動する割合が高い。

WFE(Wafer Fab Equipment)半導体前工程製造装置市場は、22年以降も前年比プラス成長見通しであることから、マテリアル製品も随時生産能力増強で需要増に対応予していく。

石英製品

24/3期の増収目標 30.4%

半導体製造装置メーカーおよびデバイスメーカーの高水準の新規投資に加え、消耗品需要の底堅さが顕著である。

半導体製造装置市場が22年~23年へ向けてもプラス成長の見通しであることから、中国の浙江省杭州・常山、江蘇省東台、日本の山形市に工場を配置し、増産を継続している。

東南アジアの顧客の要請に基づき、今後マレーシア新拠点でも生産を計画している。

シリコンパーツ

24/3期の増収目標 124.4%

半導体プロセスの微細化が進むなか、シリコンウエーハと熱膨張係数が同一で高純度なシリコン製部材への切替え需要が拡大している。このため、半導体製造装置メーカー、デバイスメーカー向けの顧客需要に対応し、同製品製造子会社(銀川)において、第三者割当増資を実施し、大幅な生産能力増強を実施中である。

中国の寧夏省銀川、浙江省杭州、常山に工場を配置する。

シリコンパーツ、および石英坩堝を製造する銀川製造子会社の中国市場上場を準備中である。

セラミックス製品

24/3期の増収目標 31.7%

22年10月竣工を目標に石川第二工場を建設中で、国内FC/MC増産体制を強化している。

東南アジア顧客の要請により、今後マレーシア新拠点でのファインセラミックス生産も計画している。

売上全体の約8割を占めるファインセラミックスは、国内海外とも半導体製造装置部品の販売が好調なため、中国浙江省杭州工場では、生産能力増強に対応中である。また、中国常山でも生産を開始する予定である。

売上の約2割を占めるマシナブルセラミックス(MC) では、国内海外半導体検査治具用セラミックス部品の販売が大幅に増加している。今後はレーザー加工(高付加価値)品の販売を更に強化する。

CVD-SiC

24/3期の増収目標 62.3%

日本における「材料、加工、コーティング技術」の開発優位性が強みで、岡山工場で開発、量産を担っている。岡山第2棟を追加し、増産を予定している。また、中国常山でも生産を開始する予定である。

日米での半導体製造装置向けの需要増に対応し、新規採用獲得にも注力している。

中国顧客の中期的な成長に連動した、生産能力整備も重点課題である。

真空シール・金属加工製品

24/3期の増収目標 143.4%

半導体製造装置向け新規投資の需要が堅調に推移している。また、中国・米国市場などを中心に、金属加工受託ビジネスも大幅に伸長している。

中国では杭州、常山に量産拠点を構えるが、今後、金属加工受託ビジネスの拡大が想定されるため、常山での大規模な生産能力増強を実行する予定である。

金属加工事業需要増の対応として、今後日本・マレーシアでの生産も計画している。

部品洗浄

24/3期の増収目標 64.8%

現在は、中国国内に特化した事業であり、半導体顧客を中心とした需要拡大に連動して毎年順調に事業規模を拡大している。•半導体マテリアル製品と同様に、顧客の生産稼働に連動する「ストック型」事業の為、安定した売上げの確保が可能であり、今後も事業拡大が堅調に続く見通しである。

中国での5拠点9工場(22年より)を整備し、増産対応を継続している事から、中国国内でのシェアは60%に迫っている。

再生ウエーハ

24/3期の売上高目標13億円

22/3期に立ち上げ、認定を受け、量産を開始した。売上高は98百万円。

中国半導体国産化の加速により、ウエーハ再生需要が急増している。12インチを中心に、旺盛な顧客需要に対応するため、段階的に増産を進め、2023年度中に月産20万枚の体制を構築する予定。

ウエーハ事業のリソース、洗浄事業のノウハウを転用する。被膜除去プロセスは、パートナーとの技術提携によって取り組む。

設備投資資金は、これまで生産子会社「安徽富楽徳長江半導体材料股份有限公司」による2回の第三者割当増資により調達している。

半導体ウエーハ(非連結の事業)

半導体ウエーハ子会社(CCMC)の株式譲渡、及び第三者割当増資により、フェローテックグループの株式保有は23%台へ低下し、21/3期第4四半期から持分法適用関連会社に異動している。

6インチの需要が堅調であることから、現在の月産50万枚体制から更に今後20万枚を追加予定し、月産70万枚体制を計画している。

8インチは自社での直販体制を強化中で、上海・杭州にて22年度内にフル生産体制に入る計画。設備能力は月産45万枚体制を保有している。

12インチは現在の月産7万枚体制から段階を踏み、23年度中に20万枚体制を構築する予定。設備投資資金は、中国内

での第三者割当増資を活用する。

(2)電子デバイス

サーモモジュール

24/3期の増収目標 15.6%

5G通信機器用途が引き続き好調で、その他、バイオ装置用途、半導体分野も伸長中である。

既存の自動車温調シート向けは減収基調であり、今後は、カップホルダーなどのエクステリア用途の他、自動運転等に使用されるカメラ向けやセンサー向けなど重要機能部品用途における販売拡大を目指す。

パワー半導体基板

24/3期の増収目標 241.7%

江蘇省東台の子会社を中国市場で上場させるための準備中である。22年に東台にパワー半導体研究院を建設する。

東台のパワー半導体基板工場は生産能力を拡大中、来期以降も増収の見通しである。月産能力は、上海・東台工場 DCB基板 を110万枚から160万枚へ、AMB基板を20万枚から45万枚へ増産する計画だ。今後新たに、中国四川省内江でも生産を開始する予定である。

高耐熱・高強度のDPC基板も、光通信やパワーLED製品等への展開を強化している。

【4-5 トピックス】

(1)部品洗浄

安徽省銅陵の子会社を中国市場で上場させるための準備を進めている。時期は22年9月から11月頃の予定。深圳創業板上場の計画。

銅陵・内江・広州にて随時増強中で、中国半導体、FPD顧客向けに生産能力の増強を継続中である。

5拠点7工場を 22年以降は6拠点9工場体制へ拡充し、顧客の近くで、よいきめ細かいサービスを展開する。

(2)中国科学院、政府・民間系ファンドと合弁でSiC(炭化ケイ素)事業を開始

20年10月、安徽省銅陵市に、中国科学院(SICCAS)、政府・民間系ファンドとの合弁会社を設立した。中国での最先端半導体(第三世代半導体)として今後の市場成長が期待される、SiC(炭化ケイ素)単結晶のインゴット、ウエーハの開発、製造に取り組む。

現在は前工程インゴット製造装置110台を有し、試作・認定に取り組んでいる。将来的には、4インチ 月産6.5万枚体制を構築する予定だ。

需要先は、5Gの無線周波部品や電気自動車、医療設備などのパワー半導体などとなる。

(3)自動車分野顧客への販売を本格化

EV(電気自動車)や自動運転の進展により、自動車の高機能化、搭載する半導体は増加の一途をたどっている。

EV需要増の追い風に対応し、主にAMBを中心としたパワー半導体基板の生産能力を戦略的に拡大していく。

センサー技術に長じた大泉製作所との連携を踏まえながら、自動車分野の国内・中国市場の開拓を本格化する。

5.今後の注目点

中期経営計画および長期ビジョンの目標数値を大幅に引き上げた。

まずは今期も良好な事業環境に大きな変化はないと思われ、その進捗を注視していきたい。

一方、24年3月期には新規事業の売上高約290億円を見込んでいる。新拠点事業、M&A候補事業等で、現時点でカテゴリー分けが出来ない事業を集計しているということだが、その内容にも注目していきたい。

<参考1:中期経営計画(22/3期~24/3期)>

【中期経営計画の基本方針】

「事業成長」「財務強化」「品質強化」「人材強化」それぞれについて以下のような基本方針を掲げている。

|

事業成長 |

事業成長・利益成長を徹底的に追及、成長投資を継続 |

|

成長期待の高い半導体分野、電子デバイス分野での増産投資を進め、当社ポジションを引上げ 将来の成長に向け、EV(電気自動車)関連等への投資も推進 |

|

|

財務強化 |

財務強化を更に推進、投資機会と財務状況の適切なバランスを確保 |

|

当期純利益をKPI化、投資リターン・ROIC管理を強化、外部資本活用を適切に検討 |

|

|

品質強化 |

「品質は命」と考え、品質管理の強化を進める |

|

品質管理、自動化・デジタル化による生産体制強化を推進 |

|

|

人材強化 |

人材の強化、組織の構造改革を推進 |

|

企業規模が拡大するなか、更に持続的な成長を実現するため、人材の採用・育成、組織態勢の改革、企業文化の醸成を推進 |

<参考2:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

|

組織形態 |

監査役設置会社 |

|

取締役 |

9名、うち社外3名 |

|

監査役 |

3名、うち社外2名 |

◎コーポレート・ガバナンス報告書(更新日:2021年12月20日)

<基本的な考え方>

当社グループは、「顧客に満足を」、「地球にやさしさを」、「社会に夢と活力を」を企業理念とし、行動規範として、「グローバルな視点のもと、常に国際社会と調和を図り、地域社会その他私たちに関係する世界の人々の生活に貢献できる製品とサービスを提供する企業として、各国の法令を遵守することはもちろん、確固とした企業倫理と社会的良識を持って、誠実に行動すること。」、「新エネルギー産業およびエレクトロニクス産業を中心に高品質な製品やサービスを提案し、コスト競争力のある製品やサービスを提供することにより、お客様から信頼されて、満足を頂くこと。」、「地球環境に配慮した活動を積極的に推進することを経営上の重要課題の一つとして、最新の環境規制要求への適応を順次進め、新エネルギー産業で活用できる素材・製品などを開発し、地球環境問題の解決に貢献すること。」、「コア技術を活用したものづくりを通して社会に貢献し、顧客、株主、社員、取引先、地域社会などステークホールダーの方々が成長する楽しみを持てる企業であり続け、企業活動にあたり法令遵守、社会秩序、国際ルールなど社会的良識をもって行動すること。」を掲げています。

当社はこれらの企業理念と行動規範に従い、環境保全活動とグループガバナンスを積極的に推進するとともに、ステークホルダーの皆様にとって「成長する楽しみが持てる企業」であり続けることに努めております。また、半導体用マテリアル製品をはじめとする新素材及び生産技術の開発に注力し、品質を第一に考えて顧客満足の向上を追求する旨の「品質理念」を掲げ、生産の自動化、デジタル化、標準化を進めております。世界での市場シェアを高め、安定的な収益体質の企業集団を形成することを経営の基本方針としております。

以上の企業理念、行動規範、経営の基本方針を踏まえて、企業価値を高め、株主、顧客、取引先、従業員、地域社会などステークホルダーに信頼され支持される企業となるべく、経営の健全性を重視し、併せて、経営環境の急激な変化にも迅速かつ的確に対応できる経営体制を確立することが重要であると考えております。

<コーポレートガバナンス・コードの各原則を実施しない主な理由>

<補充原則2-4①: 中核人材の登用等における多様性の確保>

当社グループは、グローバルに企業規模が拡大する中、人材と組織の抜本的な強化を図り、中長期的な企業価値の向上に向け、幅広いスキルと経験を持つ女性・外国人・中途採用者を積極的に採用しております。また、女性・外国人・中途採用者の高いスキル、当社グループ以外で培われた貴重な経験等を総合的に勘案・評価し、管理職への登用も積極的に行っております。

しかしながら、中長期的視点に立った女性・外国人・中途採用者の管理職への登用や多様性の確保の方針、人材育成方針及び社内環境整備方針、並びにそれらの進捗や達成状況について、併せて開示できるまでに至っておりません。

今後、グローバルな企業規模の拡大に応じた中長期的な企業価値の向上に資するべく、これらの方針を設定し実施状況を開示できるよう鋭意検討を進めてまいります。

<補充原則3-1③: サステナビリティについての取組み、人的資本や知的財産への投資等経営戦略の開示>

当社では、「顧客に満足を、地球にやさしさを、社会に夢と活力を」の企業理念の下、中長期的な企業価値向上に向け、ESG(Environment/環境、Social/社会、Governance/企業統治)が非常に重要であるとの認識から、2021年にマテリアリティ及びサステナビリティ基本方針を策定しました。今後は、ESGを推進するための組織体制の整備、社内啓蒙、定量目標の設定を進めてまいります。また、人的資本や知的財産への投資等については、日本の子会社では若手の幹部への積極登用や組織のフラット化を推進しております。また、中国の子会社では半導体関係の研究院の設置や博士クラス人材の採用強化、優秀な特許出願者があった場合には、表彰や報奨金の付与等を適宜実施するなどにより知的財産への投資に積極的に取り組んでおります。今後は、設定した定量目標のモニタリングを行い、取組み状況をホームページやIR資料等で公開してまいります。

<補充原則4-2①: 客観性・透明性のある経営陣の報酬の報酬制度>

当社は、取締役は企業活動を通じて企業価値を継続的に向上させることがその使命であることに鑑み、取締役の報酬について、短期及び中長期的な業績向上に対するインセンティブを高めることができる報酬体系とする基本方針を2021年3月22日開催の取締役会において決議いたしました。具体的には、固定報酬、連結当期純利益(指標)に連動した業績連動報酬及び中長期インセンティブとしての譲渡制限付株式報酬の3種類で構成するものであり、社外取締役は固定報酬のみとするものです。

また公正性・透明性を確保するため、社外役員が委員の過半数となる報酬委員会を設置することにより、持続的な成長に向け、譲渡制限付株式報酬の導入など中長期的な報酬割合の設定や、固定報酬と変動報酬の目標割合を設定しております。取締役会から取締役の個人別の報酬等の額の決定を一任された代表取締役社長は、報酬委員会を招集の上、諮問し、当該答申内容を尊重して決定することとしております。

しかしながら、連結報酬における現金報酬と自社株報酬との割合の適切な設定までには至っておらず、社外取締役が過半数を占める報酬委員会を中心として、適宜外部報酬コンサルタントの意見を参考にしながら、鋭意検討してまいります。

<コーポレートガバナンス・コードの各原則に基づく主な開示>

<原則2-3:社会・環境問題をはじめとするサステナビリティを巡る課題>

半導体の製造プロセスは環境負荷が大きく、これを解決することが業界全体の課題となっております。当社では、ノン・フロンの温調デバイスであるサーモモジュールや消費電力削減に有効な「パワー半導体基板」、「磁性流体」等の製品販売並びに日本及び中国の工場における太陽光パネルを用いたクリーンエネルギーでの発電等、事業を通じて環境汚染に配慮した温室効果ガス低減に貢献しております。 また、コロナ禍の中で経済的に困窮する大学生が増加している中、当社は将来社会に貢献し得る有為な人材の育成に寄与すべく工学系の学生に奨学金を給付している公益財団法人山村章奨学財団を支援しております。

<原則2-4:女性の活躍促進を含む社内の多様性の確保>

社内に異なる経験や価値観が存在することは、特に当社のようなグローバルに展開している経営環境下においては、会社の持続的な成長を確保する強みであると考え、現地子会社のマネジメントは現地に任せる方針の下、女性を含めた多様性の確保に努めております。

<補充原則4-11①:取締役会全体としての知識・経験・能力のバランス、多様性及び規模に関する考え方>

当社の取締役会は、業務執行の監督と重要な意思決定には、多様な視点と経験、及び多様で高度なスキルを持った取締役の構成が必要であると考えております。また監査役についても、取締役会に出席し、必要に応じて意見を述べる義務があり、取締役と同様に多様性と高いスキルが必要であると考えております。社外役員については、取締役会による監督と監査役による監査という二重のチェック機能を果たすため、法定の社外監査役に加え、取締役会での議決権を持つ社外取締役が必要であり、ともに高い独立性を有することが重要であると考えております。

各取締役・監査役の知識・経験・能力等を一覧化したスキル・マトリックスは、当社ホームページhttps://www.ferrotec.co.jp/esg/sdgs.php に掲載しております。