(4783)日本コンピュータ・ダイナミクス株式会社 全セグメント2桁増収 売上高初の200億円超

|

下條 治 社長 |

日本コンピュータ・ダイナミクス株式会社(4783) |

|

|

会社情報

|

市場 |

東証スタンダード市場 |

|

業種 |

情報・通信 |

|

代表者 |

下條 治 |

|

所在地 |

東京都品川区西五反田 4-32-1 |

|

決算月 |

3月 |

|

HP |

株式情報

|

株価 |

発行済株式数(自己株式を控除) |

時価総額 |

ROE(実) |

売買単位 |

|

|

650円 |

8,071,068株 |

5,246百万円 |

10.7% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

14.00円 |

2.2% |

74.33円 |

8.7倍 |

549.14円 |

1.2倍 |

*株価は7/1終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。数値は四捨五入。

*ROE、BPSは2022年3月期実績。DPS、EPSは23年3月期予想。

*配当利回りはDPS÷7/1終値、PERは7/1終値÷EPS、PBRは7/1終値÷BPS

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

配当 |

|

2018年3月(実) |

16,237 |

783 |

807 |

526 |

66.31 |

14.00 |

|

2019年3月(実) |

17,007 |

1,045 |

1,089 |

615 |

77.45 |

14.00 |

|

2020年3月(実) |

18,390 |

936 |

953 |

648 |

81.62 |

14.00 |

|

2021年3月(実) |

17,563 |

242 |

388 |

145 |

18.11 |

14.00 |

|

2022年3月(実) |

20,550 |

902 |

956 |

458 |

56.78 |

14.00 |

|

2023年3月(予) |

21,000 |

1,000 |

1,030 |

600 |

74.33 |

14.00 |

(単位:百万円、円)

*予想は会社予想。

日本コンピュータ・ダイナミクスの2022年3月期決算の概要と今後の見通しについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2022年3月期決算

3.2023年3月期業績予想

4.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 22/3期は前期比17.0%増収、272.3%営業増益。主力3事業がいずれも大幅増収増益となった。情報サービス業界においては、労働環境の変化や中長期の成長を見据え、DX(デジタルトランスフォーメーション)推進に積極的に取り組む企業の増加傾向が見られた。自転車駐輪場業界においては、駐輪場利用状況は改善、機器販売では感染症対策を取り入れた都市再開発計画なども各地で進行した。売上高は中期計画を1年前倒しで達成し、初の200億円超え、増収効果に加え売上総利益率は上昇し、販管費率が低下したことにより、営業利益率が前期1.4%から4.4%へ改善した。配当は、7.00円/株の期末配当(上期7.00円/株と合わせ通期で14.00円/株)を実施。

- 23/3期は、売上高が前期比2.2%増収、10.8%営業増益を見込む。IT関連事業においては、DX需要の高まりを背景に、引き続き基幹システムの改修案件等の堅調な受注を見込む。中期計画で掲げた売上高を13.8%上方修正した。パーキングシステム事業においては、中期経営計画「Vision2023」策定時に想定していた水準ほどの売上は見込めないと判断した。また、全社的な取り組みとして人的資本やDX推進に伴う戦略的投資を拡大している。配当は、前期と同じ14.00円/株(うち上期7.00円/株)を見込む。

- IT関連事業の成長が著しくなっている。コロナ前の20/3期との比較ではシステム開発事業が18.3%、サポート&サービス事業が33.5%の増収。中期計画においても両事業の売上見通しは上方修正されており手応えがある模様。利益率の改善も進んでおり、営業利益はそれぞれの事業で27.8%、176.8%の増益。顧客企業のDX投資意欲も旺盛で、今後についても堅調に推移する見込み。また、パーキングシステム事業も回復が継続しそうだ。感染症の影響が想定以上に長かったことにより同事業の中期計画の売上高は下方修正となったが、今後も回復基調で推移するだろう。22/3期に売上高は過去最高を達成、23/3期は会社予想を上回り過去最高益も視野に入ると見ている。今後の課題としては人材の確保となりそう。同社では新卒の採用は順調だが、中途採用では苦戦している模様。株価は低空飛行、PERは10倍を割りこんでいる。同社事業には円安や原材料高、金利高などの影響が限定的であると見ており、同社株価の割安感は強い。

1.会社概要

独立系ソフトウェア開発会社のパイオニア。コンサルティングからシステム運用までを手掛けるシステム開発事業、システムの運用管理とテクニカル・サポートを主体としたサポート&サービス事業、及び自転車駐輪場システムの開発・運用を行なうパーキングシステム事業を展開。システム開発事業やサポート&サービス事業は優良顧客との継続的な取引が特徴。また、パーキングシステム事業では、電磁ロック式駐輪場の導入実績が国内最大級である。

事業拠点は本社(東京都品川区)のほか、お台場オフィス(東京都江東区)、江東サービスセンター(東京都江東区)、福岡オフィス(福岡県福岡市)、小倉オフィス(福岡県北九州市)、長崎オフィス(長崎県長崎市。第2MSC(マネージドサービスセンター)を含む)、五島オフィス(長崎県五島市)を構えている。連結子会社は、国内にはIT関連事業を行うNCDテクノロジー(株)(東京都品川区)、主に関西エリアでIT関連事業を行う(株)ゼクシス(大阪府大阪市)、駐輪場管理・運営事業を行うNCDプロス(株)(東京都品川区)、九州でパーキングシステム事業を行うNCDエスト株式会社(福岡県福岡市)がある。海外では中国天津市に天津恩馳徳信息系統開発有限公司(NCD China)があり、アジア日系企業向けサービスや日本向けオフショア開発を行っている。

日本コンピュータ・ダイナミクスのグループ概要

(同社提供資料より)

社名の"日本コンピュータ・ダイナミクス"には、「コンピュータをダイナミックユースして社会に貢献する(Dynamic use of Computer)」と言う創業時の思いが込められている。

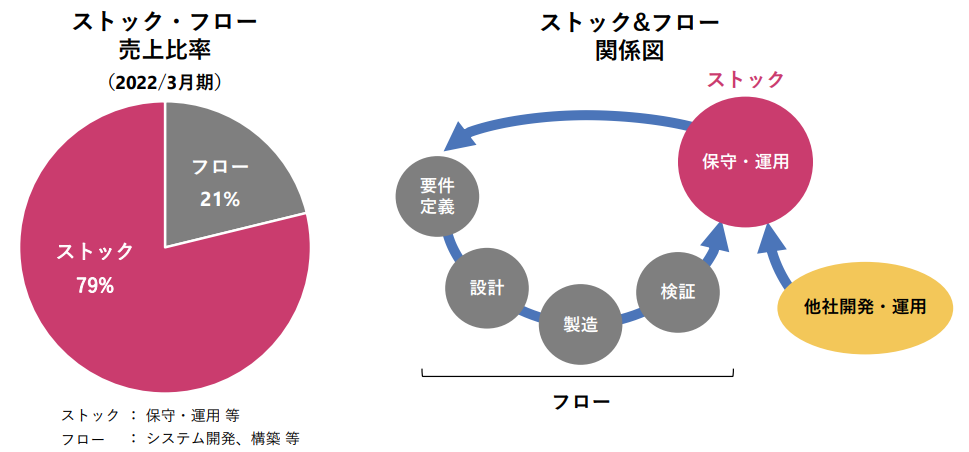

22/3期の売上構成比はシステム開発事業40.7%、サポート&サービス事業29.7%、パーキングシステム事業29.6%。営業利益の構成比はシステム開発事業48.8%、サポート&サービス事業29.6%、パーキングシステム事業21.6%。

尚、21/3期及び22/3期は、パーキングシステム事業において感染症の影響を大きく受けたため、例年との比較で同事業の構成比が低くなっている。

【IT関連事業の概要】

■システム関連事業を祖業とした50年以上の豊富な実績

|

IT関連事業 「システム開発事業」セグメント 顧客の課題解決・戦略実行に最適なシステムの構築や各種パッケージ製品に関する導入支援などのソリューションサービスを提供

「サポート&サービス事業」セグメント システムの障害対応、テクニカルサポー ト、サービスデスク、運用管理、アウトソーシングまで、顧客のIT業務全般を幅広く確実にサポート

|

主要サービス ✓ITコンサル ITプロフェッショナル派遣によるコンサルティングやプロジェクト管理支援業務など ✓SIサービス 業務用アプリケーションの開発や保守など ✓パッケージ導入 奉行シリーズを中心としたパッケージ製品の導入 ✓ITインフラ 基幹システムの設計・構築・運用・監視 サービスなど ✓サービスデスク 業務用アプリケーションや基幹システムに関する問い合わせ窓口業務など |

■ストック売上が約8割を占める安定した収益構造

(同社提供資料より)

【IT関連事業の取引先】

■蓄積したノウハウ及び地方拠点の活用が評価され、大手生損保企業との取引が拡大

■今後も同業他社への横展開を推進

主な取引先と取引期間

|

50年以上の取引 |

高砂熱学工業、東京ガスグループ、パナソニックグループ |

|

30年以上の取引 |

エスアールエル、西部ガスグループ、日本生命グループ、富士フイルムグループ メットライフ生命 |

|

20年以上の取引 |

KADOKAWA、電通グループ、日本水産、福岡県庁 |

|

10年以上の取引 |

大阪府農協電算センター、九電工、商船三井、ソニーグループ 東京海上日動火災、東京鐵鋼、マニュライフ生命、ヤクルト本社 |

|

近年の取引 |

ENEOSグループ、FWD生命、オリックス生命、北九州市 JTBアセットマネジメント、匠大塚、三菱商事ライフサイエンス みずほフィナンシャルグループ、LIXILグループ他 |

(2022年4月1日時点)

(同社資料を元にインベストメントブリッジ作成)

【システム開発事業の強み】

|

■大手顧客との長期取引を背景とした案件獲得 ・既存顧客の深耕 ストック業務の実績評価を受け、既存顧客で新領域獲得 ・新規顧客への横展開 生保業界で培ったノウハウを活用し、新規顧客獲得へ展開

■豊富な実績を活かしたパッケージ導入が好評 ・同社累計の導入法人数は666社 ・奉行シリーズ※の導入実績が評価され、「OBC Partner Award 2021」において「地域優秀賞」を受賞 ・大企業の会計シェアードサービスの需要が旺盛

※奉行シリーズ:オービックビジネスコンサルタント(OBC)の国内有数のERPソフト |

(同社提供資料より) |

|

【サポート&サービス事業の強み】

■マネージドサービスセンターの活用

| 東京と長崎の拠点間の密な業務コミュニケーションによる 24時間×365日監視体制が可能災害時等におけるBCP(事業継続計画)にも対応小規模な開発から保守・運用までワンストップで対応 |

(同社提供資料より) |

■大規模案件に対応可能な豊富なノウハウの蓄積

大手生損保企業を中心に、システム基盤運用、サービス運用、ヘルプデスクを他社へ横展開

■Amazon Web Service、Microsoft Azure等のクラウドサービス導入支援が好調

■他社構築アプリケーションの保守・運用にも対応

【パーキングシステム事業の歩み】

■IT×駐輪場プラットフォームのパイオニア

|

・1992年・・・二次元コードを活用し、自治体の月極駐輪場のIT化に着手 ・1997年・・・パーキングシステム事業を開始 ・2013年・・・駐輪場管理台数が30万台を突破 ・2019年・・・キャッシュレス決済機能を導入、コロナ対策としても好評価 ・2021年・・・江戸川区、大阪市、神戸市での管理台数が増加、全国で60万台を突破

2022年4月1日現在 駐輪場管理台数658,422台 箇所数2,133箇所

|

(同社提供資料より) |

【パーキングシステム事業の概要】

■用途に応じた利便性の高いサービスを展開

|

|

|

|

|

・同社駐輪場の主力ブランド ・放置自転車問題を解決する電磁ロック式駐輪場システム ・街全体を視野に入れた総合コンサルティングで地域に貢献 |

・ITにより駐輪場管理運営を省力化し、効率的な経営を可能に ・狭小地活用も可能な月極駐輪場 ・1都3県を中心に全国に展開、拡大中 |

・五反田(大崎広小路)で店舗を運営 ・コインランドリー、レンタサイクルな どを備えた複合施設 ・自転車用スマートトレーナー「NOZA」 シリーズの販売が好調 |

【パーキングシステム事業のビジネスモデル】

|

売上分類 |

内容 |

自転車用スマートトレーナーNOZA S |

|

|

機器販売 |

顧客企業への駐輪機器の販売 |

||

|

管理・運営 |

自営駐輪場 |

民間企業との契約による当社ブランド「EcoStation21」の管理・運営 |

|

|

指定管理 |

自治体からの指定管理者選定による駐輪場の管理・運営 |

||

|

受託 |

鉄道会社や自治体などが運営する駐輪場の管理受託 |

||

|

その他 |

自転車ショップ「STYLE-B」運営・EC事業 など |

||

【パーキングシステム事業の取引先】

■幅広い顧客層と多様な駐輪場モデル

主要取引先

|

自治体 |

大田区、葛飾区、北区、渋谷区、新宿区、杉並区、世田谷区、台東区、中央区、豊島区、中野区、練馬区、文京区、朝霞市、市川市、川口市、狛江市、習志野市、府中市、横浜市、和光市、福岡市 他 (以下は指定管理者に選定)荒川区、板橋区、江戸川区、江東区、品川区、港区、目黒区、柏市、川崎市、さいたま市、相模原市、立川市、多摩市、戸田市、名古屋市、京都市 |

・財務健全性や管理運営の品質面で高評価 ・関西、中部、九州地区等にも展開 |

|

商業施設 他 |

アトレ、イオンリテール、イトーヨーカ堂、大丸松坂屋、コモディイイダ 住友不動産、西友、ダイエー、タイムズ24、高島屋、東急ストア、東急不動産 野村不動産、パルコ、ビックカメラ、丸井、三井不動産 三越伊勢丹、ヨドバシカメラ 他 |

・キャッシュレス決済等、IT技術を付加した提案 |

|

鉄道事業者 |

小田急電鉄、京王電鉄、京成電鉄、京浜急行電鉄、相模鉄道、西武鉄道、東急電鉄 東武鉄道、東日本旅客鉄道、阪神電気鉄道、 阪急電鉄、京阪電気鉄道 他 |

・主要鉄道事業者を網羅 |

|

その他団体等 |

川崎市交通安全協会、北区シルバー人材センター、相模原市まち・みどり公社 世田谷区シルバー人材センター、練馬区環境まちづくり公社、まちづくり三鷹 横浜市交通安全協会 |

・各種団体との連携により地域社会に貢献 |

(2022年4月1日時点)※指定管理者:公の施設の管理を行わせるために期間を定めて指定する団体

(同社資料を元にインベストメントブリッジ作成)

2.2022年3月期決算

(1)連結業績

|

|

21/3期 |

構成比 |

22/3期 |

構成比 |

前期比 |

会社予想 |

予想比 |

|

売上高 |

17,563 |

100.0% |

20,550 |

100.0% |

+17.0% |

20,000 |

+2.8% |

|

売上総利益 |

2,507 |

14.3% |

3,257 |

15.9% |

+29.9% |

- |

- |

|

販管費 |

2,265 |

12.9% |

2,354 |

11.5% |

+3.9% |

- |

- |

|

営業利益 |

242 |

1.4% |

902 |

4.4% |

+272.3% |

900 |

+0.3% |

|

経常利益 |

388 |

2.2% |

956 |

4.7% |

+146.1% |

920 |

+4.0% |

|

親会社株主に帰属する当期純利益 |

145 |

0.8% |

458 |

2.2% |

+214.7% |

500 |

-8.3% |

(単位:百万円)

※数値には(株)インベストメントブリッジが参考値として算出した数値が含まれており、実際の数値と誤差が生じている場合があります(以下同じ)。

前期比17.0%の増収、272.3%営業増益

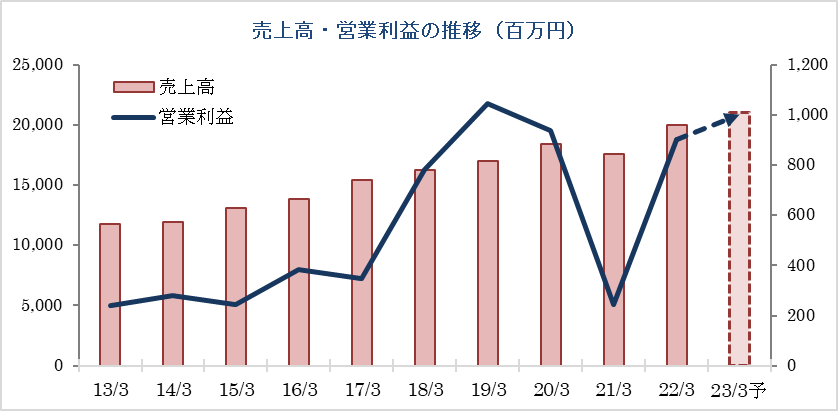

売上高は前期比17.0%増の205億50百万円。初の200億円超え、システム開発事業が13.0%、サポート&サービス事業は20.2%、パーキングシステム事業が20.0%といずれも2桁増収となった。

情報サービス業界においては、労働環境の変化や中長期の成長を見据え、DX推進に積極的に取り組む企業の増加傾向が見られた。自転車駐輪場業界においては、緊急事態宣言等の発出やテレワークの推進などによる影響は受けつつも、 駐輪場利用状況は前年比で改善した。機器販売については、感染症の拡大に伴い顧客の投資意欲の停滞が見られた一方で、感染症対策を取り入れた都市再開発計画なども各地で進行している。

営業利益は前期比272.3%増の9億2百万円。システム開発事業、サポート&サービス事業、パーキングシステム事業がいずれも大幅増益となった。

増収効果に加え、売上総利益率が前期14.3%から15.9%に改善。販管費においては、広告宣伝費等は減少した一方、人的資本やDXへの投資は増加した。販管費率は前期12.9%から11.5%に抑えて営業利益率が1.4%から4.4%へ大幅に改善した。営業外では、補助金収入の減少があり、経常利益は前期比146.1%増の9億56百万円。社宅及び駐輪場施設に係る減損損失を特別損失に計上し、親会社株主に帰属する当期純利益は214.7%増の4億58百万円となった。

(2)セグメント別動向

セグメント別売上高・セグメント利益

|

|

21/3期 |

構成比 |

22/3期 |

構成比 |

前期比 |

|

システム開発事業 |

7,405 |

42.2% |

8,368 |

40.7% |

+13.0% |

|

サポート&サービス事業 |

5,072 |

28.9% |

6,099 |

29.7% |

+20.2% |

|

パーキングシステム事業 |

5,060 |

28.8% |

6,073 |

29.6% |

+20.0% |

|

その他、調整額 |

23 |

0.1% |

11 |

0.1% |

– |

|

連結売上高 |

17,563 |

100.0% |

20,550 |

100.0% |

+17.0% |

|

システム開発事業 |

928 |

65.2% |

1,020 |

48.8% |

+9.9% |

|

サポート&サービス事業 |

481 |

33.8% |

620 |

29.6% |

+28.7% |

|

パーキングシステム事業 |

13 |

0.9% |

451 |

21.6% |

– |

|

その他、調整額 |

-1,182 |

- |

-1,189 |

- |

– |

|

連結営業利益 |

242 |

- |

902 |

- |

+272.3% |

(単位:百万円)

*営業利益の構成比は報告セグメントの対合計比

システム開発事業は売上高83億68百万円(前期比13.0%増)、営業利益10億20百万円(同9.9%増)。生損保の既存顧客を中心に、新領域の案件獲得が堅調に推移した。既存の大手生保には各種開発・テスト業務等が拡大。また、顧客企業の業務効率化やコスト削減意識の高まりを背景に、会計シェアードサービスなどの需要も引き続き旺盛だった。増収効果を主因に増益となった。

サポート&サービス事業は売上高60億99百万円(前期比20.2%増)、営業利益6億20百万円(同28.7%増)。前期に受注した大手企業における情報システム部門業務のアウトソーシング案件が本格稼働し順調に進行した。加えて、サービスモデルを活用した提案営業の成果が徐々に現れ、既存顧客に対するサービス領域が拡大したことで増収となった。利益面では、前年同期に獲得した新規案件が安定稼働したことなどにより大幅な増益となった。

パーキングシステム事業は売上高60億73百万円(前期比20.0%増)、営業利益4億51百万円(前期は営業利益13百万円)。機器販売については、感染症の影響により需要の弱含みが見られたものの、3Q以降は大阪市を中心とした鉄道利用者向けの新規案件や、機器老朽化に伴う入替案件の成約などにより、前年の水準を上回った。駐輪場利用料収入については、感染症の影響は受けつつも、通勤・通学客の鉄道利用状況が順調に改善し増加した。また、前期に受注した指定管理者事業などの大型案件が寄与した。利益面では、増収効果に加え、グループ子会社を活用した外部委託業務の内製化に努めたことなどにより大幅な増益となった。

(3)財政状態及びキャッシュ・フロー(CF)

財政状態

|

|

21年3月 |

22年3月 |

|

21年3月 |

22年3月 |

|

現預金 |

2,835 |

3,928 |

仕入債務 |

699 |

929 |

|

売上債権 |

2,766 |

2,945 |

短期有利子負債 |

1,936 |

1,435 |

|

たな卸資産 |

185 |

209 |

流動負債 |

3,976 |

4,721 |

|

流動資産 |

6,768 |

7,949 |

長期有利子負債 |

1,273 |

1,125 |

|

有形固定資産 |

1,233 |

1,421 |

固定負債 |

2,674 |

2,701 |

|

無形固定資産 |

171 |

223 |

純資産 |

4,165 |

4,468 |

|

投資その他 |

2,642 |

2,295 |

負債・純資産合計 |

10,816 |

11,890 |

|

固定資産 |

4,047 |

3,941 |

有利子負債合計 |

3,210 |

2,560 |

(単位:百万円)

※有利子負債=借入金+リース債務

22/3期末の総資産は前期末比10億74百万円増加し、118億90百万円となった。増加した主なものは、現預金10億93百万円、リース資産(純額)2億80百万円、受取手形、売掛金及び契約資産(売上債権)1億78百万円及び繰延税金資産1億63百万円であった。一方、減少した主なものは、リース債権及びリース投資資産1億47百万円、土地1億23百万円及び投資有価証券1億9百万円であった。負債は、前期末比7億71百万円増加し、74億22百万円となった。増加した主なものは、未払法人税等4億4百万円、賞与引当金3億30百万円、買掛金2億30百万円及び契約負債1億72百万円であった。純資産は、前期末比3億3百万円増加し、44億68百万円となった。

自己資本比率は前期末38.3%から37.3%となっている。

キャッシュ・フロー(CF)

|

|

21/3期 |

22/3期 |

増減 |

前期比 |

|

営業キャッシュ・フロー(A) |

218 |

1,918 |

+1,699 |

+778.1% |

|

投資キャッシュ・フロー(B) |

142 |

-48 |

-190 |

– |

|

フリー・キャッシュ・フロー(A+B) |

361 |

1,870 |

+1,509 |

+417.8% |

|

財務キャッシュ・フロー |

-61 |

-779 |

-718 |

– |

|

現金及び現金同等物期末残高 |

2,721 |

3,814 |

+1,093 |

+40.2% |

(単位:百万円)

22/3期末の現金及び現金同等物は、前期末比10億93百万円増加し、38億14百万円となった。

営業CFは19億18百万円の流入(前期は2億18百万円の流入)。主な流入要因は税金等調整前当期純利益7億68百万円、賞与引当金の増加額3億30百万円、減価償却費2億77百万円、仕入債務の増加額2億30百万円及び減損損失2億15百万円。一方、主な流出要因は、売上債権の減少額1億75百万円及び法人税等の支払額1億5百万円。

投資CFは48百万円の流出(前期は1億42百万円の流入)。主な流出要因は、有形固定資産の取得による支出4億29百万円及び無形固定資産の取得による支出1億15百万円。主な流入要因は有形固定資産の売却による収入3億48百万円。

財務CFは7億79百万円の流出(前期は61百万円の流出)。主な流出要因は短期借入金の返済による支出4億円、リース債務の返済による支出2億38百万円、配当金の支払額1億11百万円。

(4)トピックス

IT関連事業

|

システム開発事業 |

大手生命保険各社におけるシステム開発・保守サービスの拡大 ・大手生命保険の新商品対応など新領域の開発とともに保守サービスを受注 パッケージ導入が好調 ・OBC社奉行シリーズや、ワークフローシステム「MAJOR FLOW Z」導入案件等、多数受注 大手製造業向けシステム刷新プロジェクトの受注 ・長年担当していた保守での業務知見を活かし、基幹システム刷新プロジェクト、データ活用プロジェクトへ参画 |

|

サポート& サービス事業 |

大手生命保険各社における運用領域拡大およびインフラ移行案件の獲得 ・アプリケーション領域を含めた運用やサービスデスクに関わる新たなサービス管理領域を獲得 ・旧システム刷新に関連する案件を獲得 リモート運用監視サービスの拡大 ・既存顧客へのクロスセルにより、24時間365日のリモート運用監視業務が拡大 長崎オフィスの移転によるアウトソーシングサービスの拡大 ・大手製造業向けヘルプデスク業務に続き、マスター管理業務を開始 |

(同社資料を元にインベストメントブリッジ作成)

システム開発事業では、引き続き大手生損保のシステム保守サービスが拡大している。既存顧客における領域拡大に加え、他社への横展開も好調に推移している。パッケージ導入も好調で、OBCの奉行シリーズや、パナソニックのMAJOR FLOW Z等のワークフロー導入案件が増えている。2022年1月施行の改正電子帳簿保存法によりペーパレス化が推進される中で、同社ではこれらを組み合わせた提案活動なども行い、引き続き拡大させる考え。既存の大手製造業の顧客のシステムリニューアルにも参画しており、リニューアル後の保守運用業務も同社が担う。システム開発とサポート&サービス事業が連携することで、同じ大手生損保の顧客に対して、開発と運用の両面から戦略的に拡大している。24時間365日稼働のマネージドサービスセンターによるリモート運用監視サービスも、クロスセルによって未導入の顧客へ展開している。長崎オフィスでは、BCPの観点やコストメリットを強みとして訴求しており、顧客から多くの引き合いもあり、アウトソーシングサービスが拡大している。

パーキングシステム事業

|

|

新宿区、板橋区、品川区、川崎市 の管理運営事業者に選定 ・2022年4月より、4自治体合計で246 箇所、約 58,000台分の駐輪場の管理運営を開始 ・QR決済への対応やリアルタイムでの満空情報の提供など、利便性にも配慮 |

|

|

亀戸再開発に伴う 大型商業施設 駐輪場オープン ・2022年4月、大型商業施設 「KAMEIDO CLOCK」内に駐輪場をオープン ・大手デベロッパー野村不動産より受注した1,200台規模の大型案件 |

|

|

福岡空港駅駐輪場コンベア改修 ・NCDエストが保守メンテナンスを行う福岡空港利用者向けの駐輪場において、自転車搬送コンベア(3基)の老朽化による改修工事が決定 ・2022年10月より施工開始予定 |

(同社提供資料より)

この4月から4自治体において管理運営業務を担っている。とくに新宿駅周辺においては、同社の駐輪場が多くを占めており、これから新たな駐輪場の開設も予定している。また、これらの案件において、精算機のキャッシュレス化も積極的に推進している。4月28日に亀戸駅前にオープンした大型商業施設カメイドクロックは、野村不動産から受注した1,200台規模の大型案件。また、福岡にある子会社NCDエストの扱う自転車搬送コンベアを導入している福岡空港駐輪場では、コンベアの老朽化に伴いこの10月より改修工事を行う。

※2017年3月期が減益となったのは、金利低下に伴い退職給付債務に用いる割引率が低下したことによる数理計算上の差異が発生し、この差異を翌期1年間で償却するため。これら特殊要因を除外すると増益である。2021年3月期はパーキングシステム事業において感染症の影響を大きく受けた。

3.2023年3月期業績予想

(1)連結業績

|

|

22/3期 実績 |

構成比 |

23/3期 予想 |

構成比 |

前期比 |

当初計画 |

|

売上高 |

20,550 |

100.0% |

21,000 |

100.0% |

+2.2% |

20,000 |

|

営業利益 |

902 |

4.4% |

1,000 |

4.8% |

+10.8% |

1,200 |

|

経常利益 |

956 |

4.7% |

1,030 |

4.9% |

+7.6% |

– |

|

親会社株主に帰属する 当期純利益 |

458 |

2.2% |

600 |

2.9% |

+30.9% |

– |

(単位:百万円)

23/3期は2.2%増収、10.8%営業増益を見込む

23/3期は、売上高が前期比2.2%増の210億円、営業利益は同10.8%増の10億円を見込む。IT関連事業においては、DX需要の高まりを背景に、引き続き基幹システムの改修案件等の堅調な受注を見込む。今後もIT人材採用活動の強化を行い、サービスモデルの活用などにより付加価値を創出しつつ、事業拡大に向けた基盤作りに着実に取り組む考え。パーキングシステム事業においては、外出規制の緩和などにより駐輪場利用状況の改善が見込まれるが、23/3期の見通しにおいては、20年5月公表の中期経営計画「Vision2023」(上表の当初計画)策定時に想定していた水準ほどの、機器販売の需要や新規案件の獲得は見込めないと判断した。また、事業の構造改革の推進により収益基盤は着実に強化されつつある一方で、半導体を含む資材不足による駐輪場関連機器の材料費の高騰などが懸念される。パーキングシステム事業の売上高は62億円を見込む。また、全社的な取り組みとして人的資本やDX推進に伴う戦略的投資を拡大している。

「Vision2023」との比較では売上高は10億円の上乗せ。IT関連事業の売上高は、当初計画比13.8%増の148億円を見込む。システム開発事業では、生損保の既存顧客を中心に新領域の案件獲得を計画する。サポート&サービス事業では、サービスモデル活用等により、保守・運用が拡大する見込み。パーキングシステム事業の売上高は、当初計画比11.4%減の62億円を見込む。コロナ影響の長期化により、機器販売の需要や新規案件の獲得が当初計画に及ばない見通し。営業利益は当初計画比で2億円減額した。パーキングシステム事業の減収に加え、人的資本やDX推進に伴う戦略的投資を拡大させるため。

配当は、前期と同じ14.00円/株(うち上期7.00円/株)を見込む。

(2)中期経営計画

中期経営計画の進捗状況

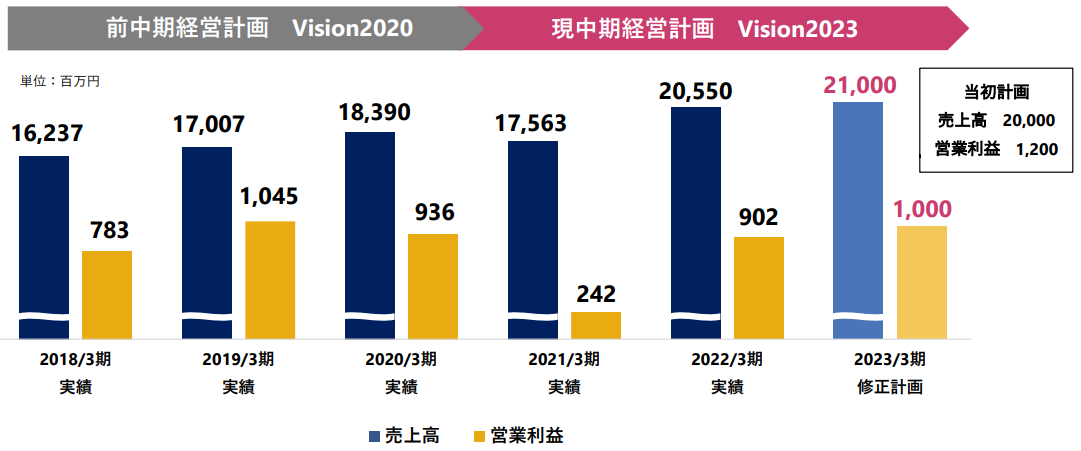

売上高については1年前倒しで達成したものの、営業利益は下方修正

(同社提供資料より)

主要戦略

■23/3期は次期中期経営計画の基盤づくりの年と位置付け、主要戦略を推進

|

IT関連事業 |

・サービスモデルの活用 ・クラウド人材の育成・拡充 ・グループ各社との協働体制の強化 |

|

パーキングシステム事業 |

・BPR施策の着実な実行による収益基盤の更なる強化 ・ECOPOOLの戦略的拡販 |

|

管理間接部門 |

・サステナビリティ経営の推進 ・ガバナンス態勢の高度化 ・人的資本経営への取り組み強化 ・DXの推進 |

(同社資料を元にインベストメントブリッジ作成)

IT関連事業では、NCDサービスモデルの確立・進化等により新たな価値提案活動を展開し、顧客基盤の拡大を図る。また、同社はAmazon AWSやMicrosoft Azureなどを中心としたクラウドサービスを展開しているが、今後需要が見込まれるクラウド分野を拡大すべく、技術者の育成・拡充に注力する。さらには、子会社との協働体制を強化していく。すでにNCDテクノロジーではアウトソーシング案件の獲得に成功し大きく成長しつつあるが、今後はゼクシスを活用し西日本でのシェアも伸ばしていく考え。

パーキングシステム事業では、BPR(ビジネスプロセス・リエンジニアリング)の施策を着実に実行し、固定費の削減など、外部環境の変化や需要変動に柔軟に対応できる収益基盤を確立させる。ECOPOOLは、主に通勤・通学客が利用する月極駐輪場だが、コロナ禍においては他社のゲート式駐輪場からコストメリットのあるECOPOOLへの切替需要も増えており、今後戦略的に拡販していく方針。管理間接部門においては、昨年4月にサステナビリティ基本方針を掲げ、10月にはサステナビリティ委員会を設置し、サステナビリティ経営を推進している。また、同時に人的資本経営も推進している。エンゲージメントを高め、人材の成長と働きがいのある職場を実現し、持続的成長と企業価値の向上を目指す。

BPR(ビジネスプロセス・リエンジニアリング)の進捗状況

|

|

BPRの取り組み |

進捗状況 |

|

施策1 |

業務プロセス、要員フォーメーションの再設計 |

✓駐輪場でのチャットボットによる問合せサービスを今年度に本格導入予定 |

|

施策2 |

グループ子会社の役割強化による工事等周辺業務の内製化の促進 |

✓NCDプロスでの駐輪機器設置工事、周辺工事、集金業務等を開始 |

|

施策3 |

利用料金体系の合理化およびキャッシュレス決済の拡大 |

✓合理化対象駐輪場の料金改定は計画通りに進行中 ✓新規現場を中心に、キャッシュレス決済機能の導入を推進 |

|

施策4 |

デベロッパー・設計事務所など新たな販路の開拓 |

✓デベロッパーとの連携強化によって、亀戸、流山おおたかの森など、再開発案件の受注拡大中 |

(同社資料を元にインベストメントブリッジ作成)

施策1・・・パーキングシステム事業の固定費の多くを人件費が占めており、業務プロセスなど根本からビジネスを見直している。例えば、駐輪場にチャットボットを導入し、24時間稼働させているコールセンターの負荷を低減させることに取り組む。

施策2・・・子会社のNCDプロスにおいて、これまで外注していた駐輪機器設置工事、周辺工事、集金業務の資格を取得し、内製を開始した。

施策3・・・駐輪場利用料金引き上げの交渉を進めている。例えば自治体の案件においては、住民サービスを第一に考え安価な水準を求められるが、関西圏では首都圏より料金が高く、東京でも引き上げの余地はあるとの考え。同社が価格をコントロールできる自営駐輪場についても、引き続き料金の適正化を進める。キャッシュレス対応についても、集金業務の軽減のため、積極的に進めている。

施策4・・・大型の都市再開発が各地で進行しており、前出カメイドクロックのように、設計段階から当社の特徴を生かした駐輪場を設置できるようデベロッパーや設計事務所との密な連携によって、受注につなげる考え。

(4)サステナビリティへの取り組み

NCDグループのパーパス

■22年4月にNCDグループのパーパスを策定

(同社提供資料より)

4月にNCDグループのパーパスを策定した。「人の鼓動」の「人」はグループの社員のみではなく、ステークホルダーを表している。社員、顧客や社会のすべての人に寄り添い、多様性を尊重するという創業以来の企業文化を大切に、ユニークな技術とサービス、ダイナミックな発想により、社会課題を解決していくことで、誰もが活き活きとわくわく胸躍るような明るい社会を実現させることが、同社グループの存在意義であるとの認識のもと、「人の鼓動、もっと社会へ。」をパーパスとして制定した。

社会課題への取り組み

■マテリアリティに基づき、社会課題への取り組みを推進

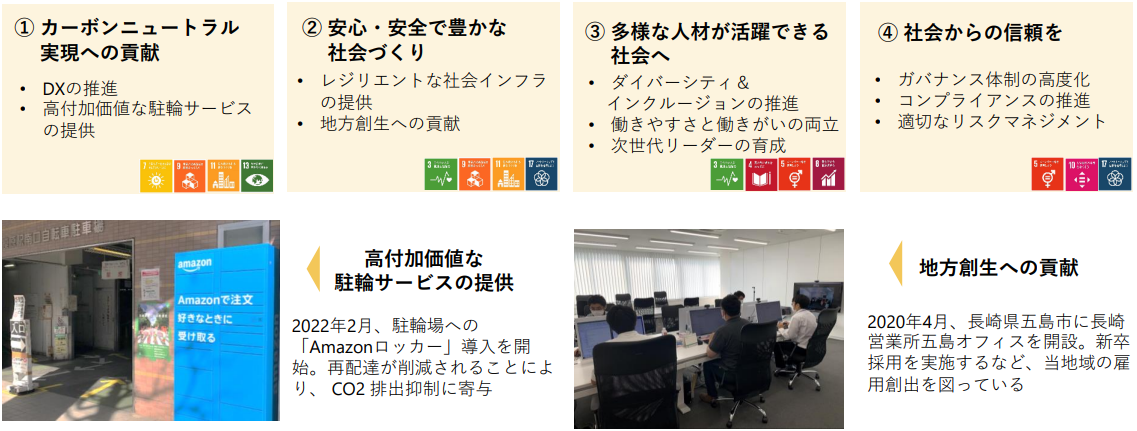

【NCDグループのマテリアリティ】

(同社提供資料より)

同社が特定した4つのマテリアリティのうち、「①カーボンニュートラル実現への貢献」は、ESGの「E」にあたる「環境」、「②安心・安全で豊かな社会づくり」と「③多様な人材が活躍できる社会へ」は主に「S」の「社会」、「④社会からの信頼を」は、主に「G」の「ガバナンス」に関連しており、持続可能な社会の実現と企業価値の向上を目指すうえで、中長期的な視点で優先的に取り組むべき重要課題と捉えている。カーボンニュートラルの実現に関わる「高付加価値な駐輪サービスの提供」についての具体的な取り組み事例として、22年2月より、駐輪場への「Amazonロッカー」の設置を開始した。駐輪場の利用者サービスを向上させることで、自転車活用をさらに推進する。安心・安全で豊かな社会づくりに関わる「地方創生への貢献」への具体的な取り組み事例として、20年4月、長崎県五島市にオフィスを開設した。新卒採用を積極的に実施するなど地元での雇用創出を図りつつ、同社の事業の成長にもつなげていく考え。

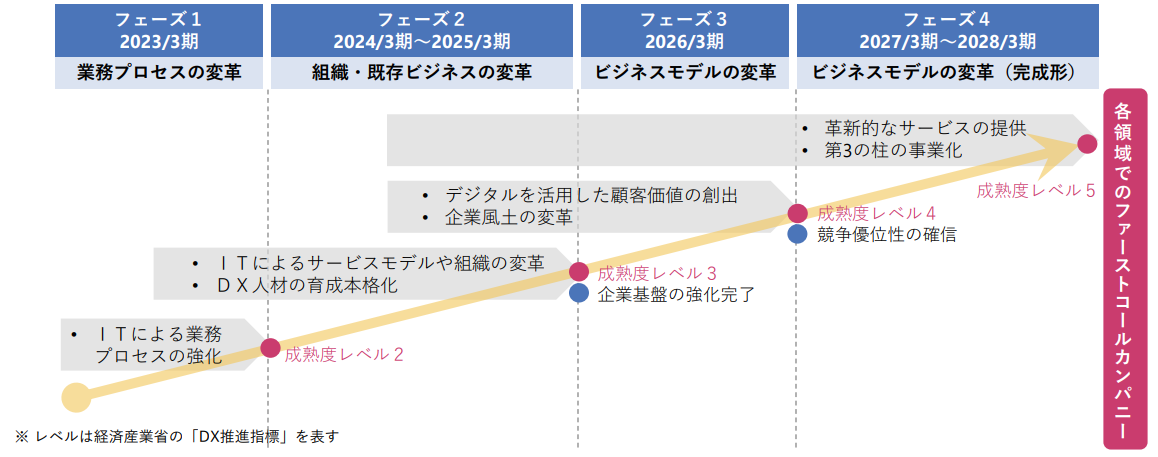

DXビジョンを掲げ、ロードマップを作成

■DXビジョンを掲げ、DX推進を本格化

DXビジョン

“私たちNCDグループは、お客様のビジネスの変革や社会の発展に貢献し、かつ、従業員が活き活きと仕事をすることで、グループ全体の成長が持続する企業を目指します。その実現のために、グループ一人ひとりが知恵を絞り、意識の変革を行い、新たな発想のデジタル技術とサービス創出に挑戦します”

■22年4月にDX推進部を新設し、ロードマップを策定

■ビジネスモデルの変革を経て、各領域でのファーストコールカンパニーを目指す

(同社提供資料より)

上図がDXロードマップ。従来の情報システム部を拡大し、DX推進部を新設した。23/3期をフェーズ1とし、28/3期をターゲットに、フェーズ4まで取り組みを推進する。フェーズ1では、社内の業務プロセスの変革を行い、フェーズ2は俯瞰的な視点でグループも含めた全社のDXを推進する。フェーズ3では既存のビジネスモデルの変革を行い、フェーズ4では新たな事業・サービスを創出する考え。各事業領域において、顧客にとってのファーストコールカンパニーになることを目指す。

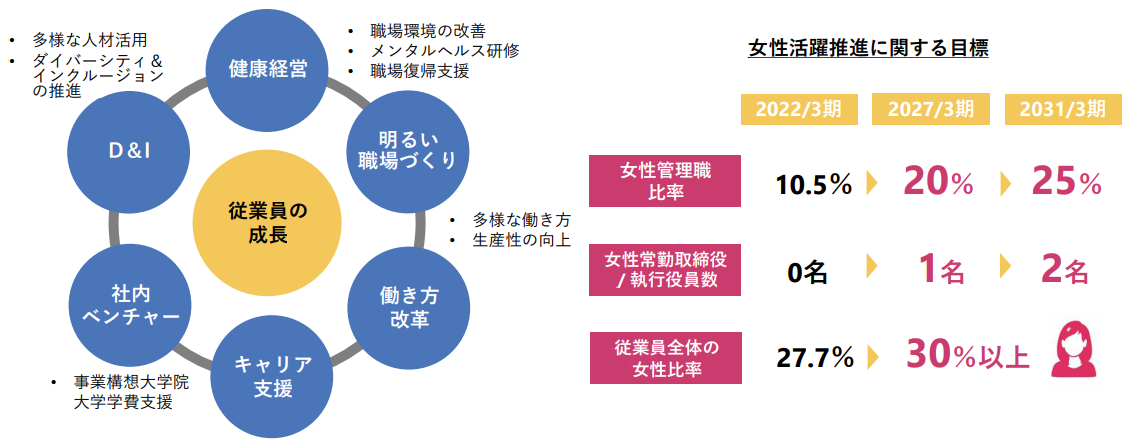

人材戦略

■ダイバ―シティ&インクルージョンの取り組みとして、女性活躍推進等を実施

(同社提供資料より)

従来より、働き方改革など様々な施策に取り組んでいる。マテリアリティ「ダイバーシティ&インクルージョンの推進」の取り組みの一つとして、女性活躍を目標に、女性管理職比率、女性常勤取締役/執行役員数、従業員全体の女性比率について、27/3期、31/3期をターゲットにKPI(Key Performance Indicator、重要業績評価指標)を設定した。

4.今後の注目点

感染症の影響を大きく受けたパーキングシステム事業が回復の途上にある一方で、IT関連事業の成長が著しい。コロナ前の20/3期との比較ではシステム開発事業が18.3%、サポート&サービス事業が33.5%の増収。中期計画においても両事業の売上見通しは上方修正されており、手応えがある模様。利益率の改善も進んでおり、営業利益はそれぞれの事業で27.8%、176.8%の増益。顧客企業のDX投資意欲も旺盛で、今後についても堅調に推移する見込み。また、パーキングシステム事業も回復が継続しそうだ。感染症の影響が想定以上に長かったことにより同事業の中期計画の売上高は下方修正となったが、今後も回復基調で推移するだろう。22/3期に売上高は過去最高を達成、23/3期は会社予想を上回り過去最高益(19/3期の営業利益10億45百万円、経常利益10億89百万円、当期純利益6億15百万円)の更新も視野に入ると見ている。今後の課題としては人材の確保となりそう。同社では新卒の採用は順調だが、中途採用では苦戦している模様。株価は低空飛行、PERは10倍も割りこんでいる。株式市場を巡っては円安や原材料高、金利高などの影響が懸念されているが、同社事業においてはこうした外部環境の悪影響は限定的であると見ており、同社株価の割安感は強い。

株主優待、長期優遇制度を導入している

贈呈品 : クオカード

(同社提供資料より)

<継続保有期間条件>

・年1回毎年9月末を基準日とし、同日付の同社株主名簿の記録により確認できる株主が対象

・継続保有判定は半期ごと(毎年3月末および9月末)の同社株主名簿に、「同一の株主番号」で連続して7回以上記録された株主を、継続保有「3年以上」の対象とする

<参考:コーポレート・ガバナンスについて>

◎組織形態および取締役・監査役の構成>

|

組織形態 |

監査等委員会設置会社 |

|

取締役(監査等委員除く) |

9名、うち社外5名 |

|

監査等委員 |

4名、うち社外3名 |

◎コーポレート・ガバナンス報告書

最終更新日:2022年6月28日

<基本的な考え方>

同社のコーポレート・ガバナンスに関する基本的な考え方は、「ユニークな技術とサービスにより、明るい未来に貢献する」という経営理念のもと、全てのステークホルダーの期待に誠実に応え、経営の健全性、透明性、効率性を確保していくことが、同社グループの持続的な成長と中長期的な企業価値の向上に不可欠であると認識し、経営上の重要課題としてコーポレート・ガバナンスの充実を図ることとしている。

<実施しない主な原則とその理由>

【補充原則3-1-2 (情報開示の充実 英語での情報開示)】

同社株主における機関投資家や海外投資家の比率は相対的に低い状況にあることより、株主総会招集通知を除いては、英語での情報の開示・提供は実施していない。今後は、株主構成等の推移や同社の事業展開を踏まえ、必要性に応じ、対応を検討する。

【補充原則5-2-1】同社は、中期経営計画において連結売上高、連結営業利益、ROEを財務目標数値として公表しており、 決算説明会や個別のミーティング等を通じ、目標達成に向けた事業毎の具体的な施策やその進捗状況について説明している。今後は次期中期経営計画を見据え、事業ポートフォリオに関する基本的な方針等について分かりやすい説明を検討していく。

<開示している主な原則>

【原則1-4 (政策保有株式に係る基本方針)】

(1)基本方針

同社は、取引関係やパートナーとの良好な関係を構築・維持し、事業の円滑な推進を図ることで中長期的な企業価値の向上を実現する目的で、限定的に上場株式を保有することがある。

個別の政策保有株式の保有適否については、上記目的に適合しているかを中心に、経済合理性等を基準に毎年定期的に取締役会で検証を行い、保有が不適と判断するものについては縮減を進めていく。

(2)議決権行使方針

政策保有株式に係る議決権行使に際しては、保有先及び同社の持続的成長や中長期的な企業価値向上に寄与するものかを基準に適切に判断する。

(3)政策保有株主からの売却等の意向への対応

同社は、同社の株式を政策保有株式として保有している会社(政策保有株主)からその株式の売却等の意向を示された場合は、取引の縮減を示唆する等の売却を妨げることは一切行わず、売却等に対応する。

【補充原則2-4-1】

<多様性の確保についての考え方>

同社は、「NCDグループ行動規範」において、「国籍、民族、人権、宗教、信条、性別、年齢、社会的身分及び障害の有無等の理由による差別や個人の尊厳を傷つける行為を行わない」こと、「自主性と創造性を重視する職場風土をつくり、各人の能力を最大限に発揮して成果をあげるため、お互いの人格と個性を尊重する」ことを定めております。また、これらを受け「人事ポリシー」においても「個性を尊重し、認め合い、切磋琢磨する企業文化の実現こそが社員一人ひとりの自律的な成長、持続的な事業の発展、そして社会への貢献につながるものと考え、さまざまな人事・人材開発の施策を実行」していくことを明文化し、人材育成、キャリア開発、組織開発等にかかる様々な施策に取り組んでいる。更に、「ダイバーシティ&インクルージョンの推進」をサステナビリティ経営におけるマテリアリティ(重要課題)の一つとして特定し、人材の多様性の確保に向けた社内環境整備を行っている。

<多様性の確保の自主的かつ測定可能な目標、その状況>

女性社員、外国人社員、中途採用社員の管理職登用等について、以下のとおりの目標を定めている。

(1)女性社員

・女性管理職比率 : 現状(2022年3月末時点。以下同様)10.5%を2026年度に20%、2030年度に25%とする目標を設定している。

・従業員全体の女性比率 : 現状27.7%を2026年度以降に30%以上とする目標を設定している。

・常勤取締役/執行役員数(合計) : 現状0名を2026年度に1名、2030年度に2名とする目標を設定している。

(2)外国人社員

・外国人社員管理職比率 : 現状0.9%を2026年度以降に現状以上とする目標を設定している。

(3)中途採用社員

・中途採用社員管理職比率 : 現状55.3%を2026年度以降も現状程度とする目標を設定している。

【補充原則3-1-3】

<サステナビリティについての取組み>

同社は、サステナビリティに対する取組みを重要な経営課題と認識しており、「サステナビリティ基本方針」のもと事業を通じた社会課題の解決に努めている。また、持続可能な社会の実現と企業価値の向上を目指すうえで、中長期的な視点で優先的に取り組むべきマテリアリティを特定している。推進体制としては、同社社長を委員長とする「サステナビリティ推進委員会」を設置し、個別課題解決のための目標設定や実行計画の策定等を行うことにより、サステナビリティへの取組みを強化している。

なお、これらの取組み等については、同社のHPや決算説明会等において開示している。

<人的資本、知的財産への投資>

同社は、人的資本への投資を現中期経営計画における重要課題の一つと捉え、人材育成・キャリア開発、組織開発への取組みを一層強化するための専門部署として「人財開発室」を設置し、ダイバーシティ推進を含む各施策を展開している。

また、知的財産への投資等につきましては、マテリアリティへの取組みの一環でもあるDX(デジタル・トランスフォーメーション)の推進や高付加価値な駐輪サービスの提供などにおいて必要となるものについては、積極的に行っていく。

【補充原則4-11-3 (取締役会全体の実効性について)】

同社は、毎年、取締役会の実効性に関する分析・評価を行い、結果の概要を開示する。

2021年度は、全取締役に対し無記名式のアンケートを実施した(2022年3月)。アンケートの大項目は以下のとおり。

(1)取締役会の運営について

(2)取締役会における審議について

(3)適切な情報提供について

(4)取締役会の構成

(5)取締役会による意思決定・監督について

<評価結果の概要>

アンケート結果の分析・評価について指名・報酬委員会で審議したのち、2022年5月度の取締役会において審議した結果、当社の取締役会について実効性は概ね確保されているとの結論に至った。また、取締役会の更なる実効性向上に向けた2022年度の主な取組課題として以下が挙げられた。

(1)取締役会資料の品質改善

(2)取締役会付議基準の見直し

(3)経営戦略等大きな方向性にかかわる議論及び情報提供の機会づくり

(4)取締役トレーニングの継続実施