(4634) 東洋インキ SC ホールディングス株式会社 更なる原料価格高騰の影響に注意

|

髙島 悟 社長 |

東洋インキSCホールディングス株式会社(4634) |

|

|

企業情報

|

市場 |

東証1部 |

|

業種 |

化学(製造業) |

|

代表取締役社長 |

髙島 悟 |

|

所在地 |

東京都中央区京橋2-2-1 |

|

決算月 |

12月末日 |

|

HP |

株式情報

|

株価 |

発行済株式数 |

時価総額 |

ROE(実) |

売買単位 |

|

|

1,827円 |

60,621,744株 |

110,755百万円 |

4.4% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(倍) |

|

90.00円 |

4.9% |

179.06円 |

10.2倍 |

3,911.64円 |

0.5倍 |

*株価は3/14終値。各数値は21年12月期決算短信より。

業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2018年12月 |

290,208 |

15,276 |

15,429 |

11,847 |

202.93 |

85.00 |

|

2019年12月 |

279,892 |

13,174 |

13,847 |

8,509 |

145.72 |

90.00 |

|

2020年12月 |

257,675 |

12,909 |

12,543 |

6,019 |

103.06 |

90.00 |

|

2021年12月 |

287,989 |

13,005 |

15,442 |

9,492 |

169.36 |

90.00 |

|

2022年12月(予) |

295,000 |

14,500 |

15,000 |

10,000 |

179.06 |

90.00 |

*単位:百万円、円。予想は会社側予想。当期純利益は親会社株主に帰属する当期純利益。以下同様。

2018年7月1日付で株式併合(5株を1株)を実施。

東洋インキSCホールディングス株式会社の2021年12月期決算概要などをご紹介致します。

目次

今回のポイント

1.会社概要

2.2021年12月決算概要

3.2022年12月期業績予想

4.今後の注目点

<参考1:中期経営計画「SIC-Ⅱ」(2021年‐2023年)>

<参考2:コーポレート・ガバナンスについて>

今回のポイント

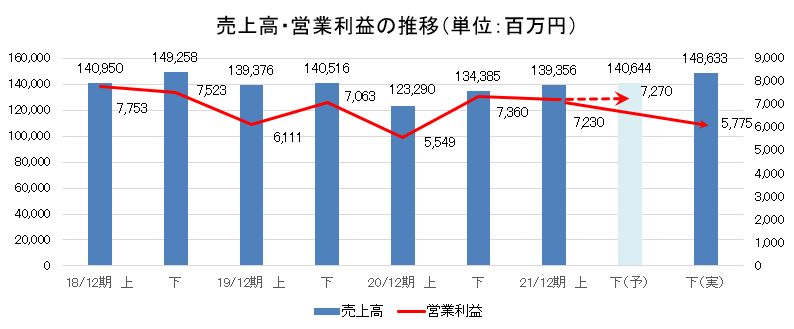

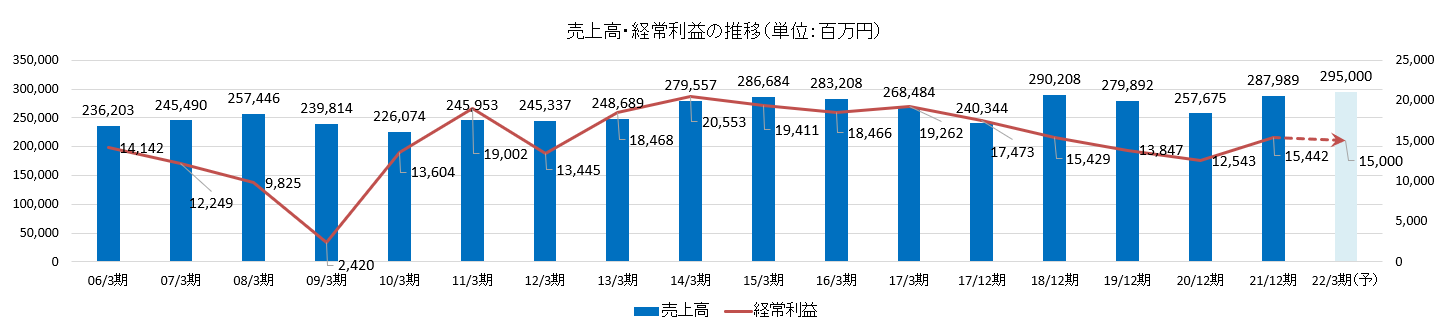

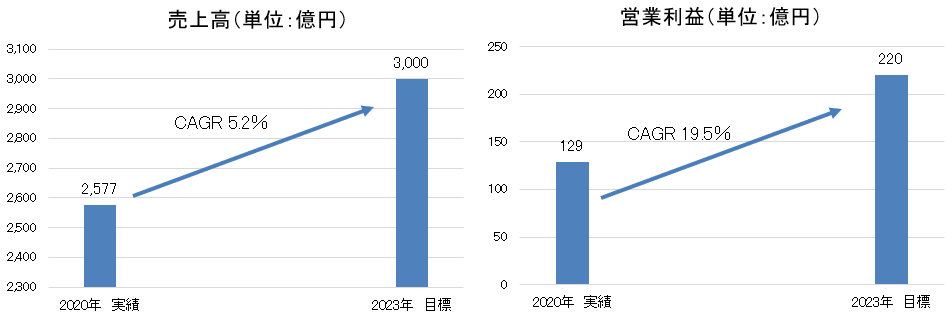

- 2021年12月期の売上高は前期比11.8%増の2,879億円。新型コロナウイルスの影響を受けた前期から回復に向かい全セグメントで増収。メディア材料や5G材料などエレクトロニクス関連材料が伸長した。営業利益は同0.7%増の130億円。売上拡大(+89億円)、価格改定(+45億円)はあったものの、原材料価格の上昇(-104億円)、販売数量増加による経費増や物流コスト増など(-30億円)により、前期並みにとどまった。前期の為替差損がなくなり為替差益を計上したほか、国内外の事業構造改革などに関する特別損失及び保有資産の見直しなど特別利益を計上したことから、経常利益、当期純利益はそれぞれ同23.1%増、57.7%増の増益となった。計画に対して売上高は超過、営業利益は未達。

- 22年12月期の売上高は前期比2.4%増の2,950億円、営業利益は同11.5%増の145億円の予想。色材・機能材、ポリマー・塗加工、パッケージは増収増益、印刷・情報は減収減益の予想。原料価格高騰(‐50億円)、物流費などコスト増(‐20億円)を、売上拡大(+26億円)、価格改定(+62億円)でカバーし、営業増益を見込む。配当は前期と同じく90.00円/株を予定。予想配当性向は50.3%。

- 21年12月期の利益を大きく押し下げる形となった原料価格高騰だが、今期も引き続き同社収益に影響を及ぼす不透明要因として認識する必要がある。特に影響の大きいポリマー・塗加工、パッケージセグメントでは価格改定(効果 ポリマー・塗加工 +20億円、パッケージ +21億円)を迅速に進めるほか、拡販、売上伸長、高機能製品へのシフト、不採算品改善、固定費抑制、SCM改善などの対策を進め、トータルでポリマー・塗加工、パッケージそれぞれ31億円の利益改善を図る考えだ。

- 今期、売上高は過去最高を更新する計画だが、経常利益はピークの7割程度にとどまる。原料高というマイナスをはねのけ、色材・機能材、ポリマー・塗加工、パッケージ各セグメントでの収益力強化と印刷・情報セグメントでの抜本的な構造改革の推進による、来期以降の収益性向上を期待したい。

1.会社概要

国内印刷インキ首位。インキ製造の原材料である顔料や樹脂加工技術を活かし、液晶用カラーフィルタ材料、電磁波シールドフィルムなど多角的に製品を展開。国内外61社の連結子会社、7社の持分法適用関連会社でグループを構成。世界24か国の拠点を基盤に様々な国や地域で事業を展開(2021年12月末)。

社員一人一人が革新的に発想し、科学的に実行、加えてそれぞれの活動を連鎖させることで生活者・生命・地球環境の持続可能性向上に貢献していくことをコンセプトとした長期構想「Scientific Innovation Chain 2027 (SIC27)」の下、2027年に向け持続的成長を可能にする企業体質への変革を目指している。

【1-1 沿革】

1896年(明治29年)、創業者 小林鎌太郎が東京日本橋で個人経営の「小林インキ店」を開業したのが始まり。1907年(明治40年)に東洋インキ製造株式会社に改組。明治期に入り、読売新聞(1874年創刊)、朝日新聞(1879年創刊)を始めとした多数の新聞や雑誌が創刊されたほか、富国強兵の下、教育水準向上のための教科書の制作を始めとした政府関係の印刷物も増加し印刷用インキの需要は急拡大していった。

当初は輸入品が中心であったが、良質な国産インキへの転換が国策として推し進められる中、高い技術力を持った同社は、民間印刷会社に加え、大蔵省印刷局を始めとした政府機関への納入も拡大し、輸出も増加した。また、原材料の顔料・樹脂から印刷用インキまでの一貫製造にもいち早く取り組んだこと、創業時から、印刷会社最大手の1社となった凸版印刷株式会社との関係が深かったことなども成長の背景として挙げられる。関東大震災、太平洋戦争といった困難な時期を切り抜け、戦後高度経済成長期に再び急成長を遂げ、1961年(昭和36年)東証2部上場を経て、1967年(昭和42年)、東証1部に上場した。

印刷インキにとどまらず、顔料、樹脂など原材料の生産・加工で培った多様な技術を活かし、液晶用カラーフィルタなど他分野に事業領域を拡大している。グループ力の拡大とさらなる成長のため2011年(平成23年)持株会社制度に移行し、社名を東洋インキSCホールディングス株式会社とした。

【1-2 経営理念など】

企業グループとしてのブランドの原点を示すとともに、グループの社員各人が常に心に留め、企業人として相応しく行動するための規範として、経営哲学・経営理念・行動指針の三部からなる「東洋インキグループ経営理念体系」を、1993年4月に制定した。2014年4月には、行動指針に新たに「株主の満足度向上」を追加。すべてのステークホルダーの満足度向上を目指してゆく。

<東洋インキ経営理念>

|

経営哲学 |

人間尊重の経営 |

|

|

|

|

経営理念 |

私たち東洋インキグループは、世界に広がる生活文化創造企業を目指します。 ◇ 世界の人びとの豊かさと文化に貢献します。 ◇ 新しい時代の生活の価値を創造します。 ◇ 先端の技術と品質を提供します。 |

|

|

|

|

行動指針 |

◇ 顧客の信頼と満足を高める知恵を提供しよう。 ◇ 多様な個の夢の実現を尊重しよう。 ◇ 地球や社会と共生し、よき市民として活動しよう。 ◇ 株主権を尊重し、株主価値の向上に努め市場の評価を高めよう。 |

この理念体系は理念カード(クレド)として全社員が常に携帯し、毎週部単位で行われる5分間ミーティングで読み合わせ、ディスカッションを行うなどして繰り返し確認し、より深い理解、実践を図っている。

また、海外も含めたグループ企業一体化のためにグローバル社内報を発行しているが、そのトップページには必ず「東洋インキグループ経営理念」を掲載。上記クレドも、「日・英」版に加え、「中・英」版もあり、経営理念の全世界的な共有・浸透に注力している。

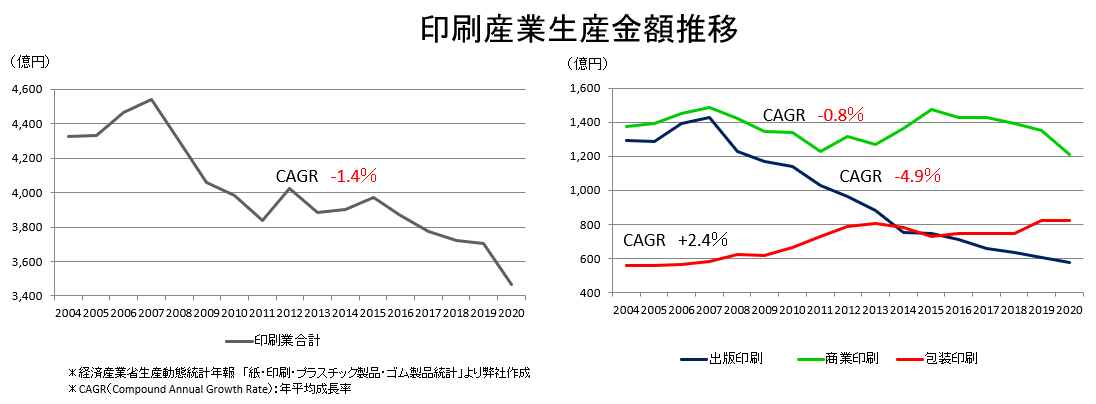

【1-3 市場環境】

◎概要

(市場動向)

日本の印刷産業の生産金額はデジタル化の進展、活字離れ等の要因を背景に、新聞、雑誌など出版印刷を中心に減少傾向にある。特に2020年は新型コロナウイルスの影響などもあり、大きく落ち込んだ。

一方で、ポスター、カタログ、チラシ、POPなど商業印刷は底堅く、食品・医薬品などの包装紙、プラスチック容器に使われる包装印刷は2004年から2020年までの16年間のCAGR(年平均成長率)は+2.4%と堅調に拡大している。

海外、特に新興国では、紙を対象物とした印刷(オフセット印刷)、食品パッケージなど主にフィルムを対象物とした印刷(グラビア印刷・フレキソ印刷)、共に今後の成長が予想されており、同社もその需要取り込みに注力している。

印刷機のイノベーションが進む中、クオリティーの向上に伴いローカルインキでは対応しきれない部分も多く、優れた日本製インキ需要は今後も高まることが予想されるという事だ。

また世界的な環境意識の高まりの中、バイオマスインキなど、環境調和型製品に対するニーズも拡大しており、インキ各社は独自技術を活かした新製品開発に取り組んでいる。

◎同業他社

インキ事業を展開する主な上場企業は同社を含め6社。

(4631)DICは世界規模でトップ企業であるのに対し、(4634)東洋インキSCホールディングスは国内インキ首位で、各品目別でもほとんどが1位か2位となっている。グローバルベースでは5位にランキングされている。(4633)サカタインクスは同社の第3位株主で、主に物流面での相互補完を図り2000年に資本業務提携契約を締結している。

|

|

|

売上高 |

増収率 |

営業利益 |

増益率 |

営業利益率 |

時価総額 |

PER |

PBR |

ROE |

|

4116 |

大日精化工業 |

121,000 |

– |

8,000 |

9.8% |

6.6% |

37,933 |

6.3 |

0.4 |

6.5 |

|

4631 |

DIC |

950,000 |

11.1% |

54,000 |

25.9% |

5.7% |

222,571 |

7.9 |

0.6 |

1.3 |

|

4633 |

サカタインクス |

198,000 |

9.1% |

7,000 |

-5.6% |

3.5% |

54,901 |

9.0 |

0.6 |

6.1 |

|

4634 |

東洋インキSCHD |

295,000 |

2.4% |

14,500 |

11.5% |

4.9% |

110,755 |

10.2 |

0.5 |

4.4 |

|

4635 |

東京インキ |

42,510 |

11.4% |

800 |

211.6% |

1.9% |

6,351 |

10.2 |

0.2 |

2.5 |

|

4636 |

T&K TOKA |

44,100 |

4.5% |

600 |

201.7% |

1.4% |

19,551 |

6.5 |

0.4 |

3.1 |

*売上高、営業利益は各社の今期予想。ROE、PBRは前期実績。単位:百万円、倍。時価総額は2022年3月14日終値ベース。

【1-4 事業内容】

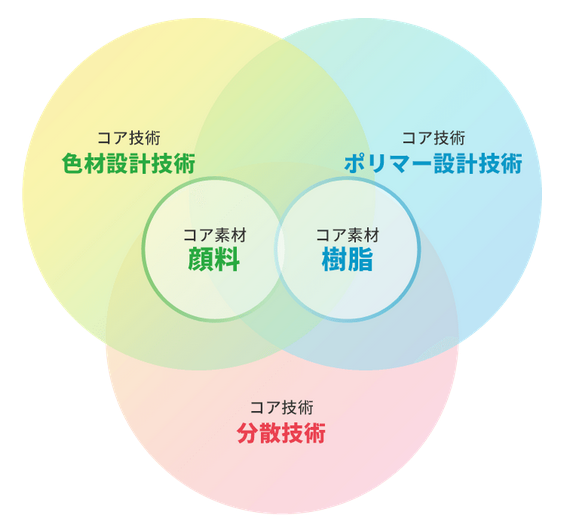

◎「印刷インキ」について

同社の主要製品のひとつである印刷インキについて、「原材料」、「種類と用途」などを以下にまとめてみた。

<印刷インキの構成要素>

|

顔料(有機顔料、無機顔料など) |

水、油に不溶の着色に用いる粉末。 |

|

ワニス(合成樹脂、油脂類、溶剤など) |

油脂類、天然樹脂、合成樹脂等を溶剤に溶かしたもので、顔料を分散し、印刷素材に転移、固着させる。 |

|

添加剤(滑剤、硬化剤など) |

乾燥性や流動性等いわゆる印刷適性や印刷効果を調整する。 |

この3つの原材料を混ぜ合わせて各種インキを製造する際に高度な分散技術が必要となる。

また、同社は創業以来これら原材料の製造を手掛ける過程で、様々な用途開発を進めて事業領域を拡大してきた。

<主な印刷インキの種類と用途>

|

種類 |

特徴・用途 |

|

平版インキ |

対象物を紙とする代表的な印刷インキ。雑誌、ポスター、チラシなど。 |

|

グラビアインキ |

微細な濃淡が表現できるので、写真画像の印刷等に適している。現在では主に食品包装材などフィルムへの印刷に使用される。 |

|

スクリーンインキ |

他の印刷方式では印刷が困難な被印刷物を中心に、自動車の計器類、基板回路形成、CD・DVDといった工業製品などで使用される。 |

|

フレキソインキ |

ダンボールやフィルム、布などの表面印刷に利用される。 |

|

UV硬化型インキ |

乾燥工程で、熱風ドライヤーを使用せずに瞬間乾燥することから、CO2を直接発生させないUV硬化印刷に用いられる。VOC(Volatile Organic Compounds:揮発性有機化合物)を発生しない環境調和型インキである。 |

◎事業セグメント

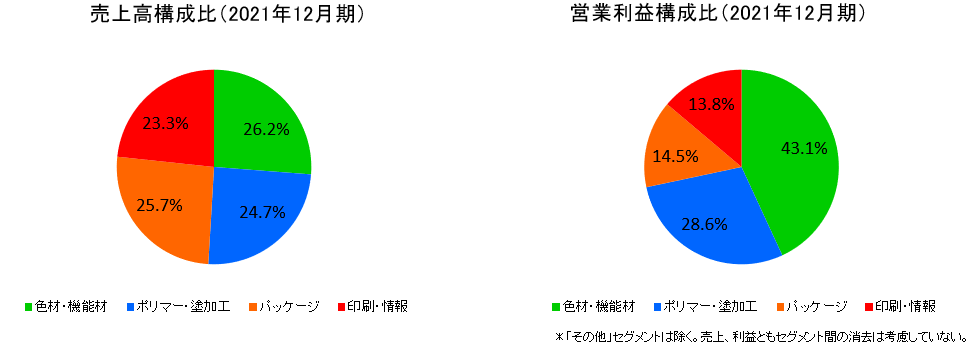

「色材・機能材関連事業」、「ポリマー・塗加工関連事業」、「印刷・情報関連事業」、「パッケージ関連事業」の4セグメントで構成されている。

このうち、「印刷・情報関連事業」は主に紙への印刷に使用する平版用インキ(オフセットインキ等)、「パッケージ関連事業」は食品包装などフィルムへの印刷に使用するグラビアインキやフレキソインキなど、「色材・機能材関連事業」は印刷インキの原料でもある顔料をコア素材とし展開した製品、「ポリマー・塗加工関連事業」はこれもインキの主原料である樹脂とその設計技術から展開した事業である。

☆色材・機能材関連事業

|

|

21/12期 |

|

売上高 |

74,995 |

|

営業利益 |

5,391 |

|

利益率 |

7.2% |

*単位:百万円

|

サブセグメント |

主な製品 |

|

汎用化成品 |

顔料、顔料分散体 |

|

高機能化成品 |

高機能顔料、CF(カラーフィルタ)ペースト |

|

表示材料 |

液晶カラーフィルタ用レジストインキ |

|

着色剤 |

着色剤、機能性着色剤 |

|

その他色材・機能材 |

記録材塗料、機能性分散体、インクジェットインキ、開発品 |

|

|

|

印刷インキの主たる原材料である有機顔料を母体として、色材技術、有機化学合成技術、高度な分散技術との融合によって様々な分野で使用される材料を提供している。中でもインキや塗料の製造で蓄積された技術の結集によるナノレベルの分散加工技術から、さらに機能を高めた液晶カラーフィルタ材料を生み出した。

さらに分散加工技術は、有機顔料だけではなくCNT(カーボンナノチューブ)などの無機素材にも展開され、二次電池材料など新たなエネルギー分野への事業拡大にも繋がっている。

☆ポリマー・塗加工関連事業

|

|

21/12期 |

|

売上高 |

70,736 |

|

営業利益 |

3,570 |

|

利益率 |

5.0% |

*単位:百万円

|

サブセグメント |

主な製品 |

|

塗工材料 |

粘着テープ、接着テープ、マーキングフィルム、電磁波シールドフィルム |

|

接着剤 |

粘着剤、接着剤、ラミネート接着剤、ホットメルト |

|

塗料樹脂 |

製缶塗料、樹脂、機能性ハードコート |

|

その他ポリマー・塗加工 |

メディカル製品、天然材料、開発品 |

|

|

|

中核素材の機能性樹脂にさまざまな機能を付与した製品を開発している。長年にわたって培われた独自技術を用いて新たな機能を創造し、エレクトロニクス、エネルギー、ヘルスケア関連などの分野において、新たな需要の開拓、市場の創造を目指している。

☆パッケージ関連事業

|

|

21/12期 |

|

売上高 |

73,645 |

|

営業利益 |

1,813 |

|

利益率 |

2.5% |

*単位:百万円

|

サブセグメント |

主な製品 |

|

リキッドインキ |

グラビアインキ、フレキソインキ、グラビア溶剤 |

|

グラビア機器・製版 |

グラビア機器、グラビア・フレキソ製版 |

|

|

|

グラビア印刷、フレキソ印刷などの、パッケージ向け印刷用インキおよび機器・製版を取り扱っている。

食品包装などの分野では消費者の安心・安全のためにインキの水性化など環境に配慮した製品開発にも注力している。

☆印刷・情報関連事業

|

|

21/12期 |

|

売上高 |

66,695 |

|

営業利益 |

1,730 |

|

利益率 |

2.6% |

*単位:百万円

|

サブセグメント |

主な製品 |

|

オフセットインキ |

オフセットインキ、新聞インキ、UV(紫外線硬化型)インキ、金属インキ |

|

印刷材料機器 |

印刷機器、印刷材料 |

|

その他印刷・情報 |

スクリーンインキ、その他開発品など |

|

|

|

創業以来の基盤セグメント。紙への印刷に使用する印刷インキが中心製品。

印刷インキの提供だけに留まらず、機械・機器の販売、印刷工程の効率化サポート、カラーマネジメントやカラーユニバーサルデザインに関する支援やツールの提供なども行っている。

◎海外展開

大きな成長を期待し難い国内市場では高付加価値製品による収益性向上を進める一方、今後成長が期待できる海外市場の開拓に製造、販売両面で積極的に取組んでいる。

海外生産体制は前中期経営計画中にほぼ完成し、原料調達、生産共に現地で行っている。

2021年12月末現在、44の海外連結対象子会社を有し、幅広い国や地域で事業を展開している。

|

|

売上高 |

前期比 |

営業利益 |

前期比 |

|

日本 |

1,735 |

+7.2% |

73 |

+13.1% |

|

アジア・オセアニア |

1,136 |

+20.2% |

48 |

-18.6% |

|

ヨーロッパ |

211 |

+17.3% |

13 |

+155.4% |

|

北米・中南米 |

162 |

+27.7% |

1 |

– |

|

調整 |

-364 |

– |

-5 |

– |

|

連結計 |

2,880 |

+11.8% |

130 |

+0.7% |

*単位:億円

【1-5 ROE分析】

|

|

17/12期 |

18/12期 |

19/12期 |

20/12期 |

21/12期 |

|

ROE (%) |

4.8 |

5.4 |

3.9 |

2.8 |

4.4 |

|

売上高当期純利益率(%) |

4.32 |

4.08 |

3.04 |

2.34 |

3.30 |

|

総資産回転率(回) |

0.65 |

0.77 |

0.75 |

0.68 |

0.73 |

|

レバレッジ(倍) |

1.72 |

1.72 |

1.72 |

1.76 |

1.84 |

一般的に日本企業が目標とすべきと言われている8%へ達するためには引き続き一段の収益性および効率性の改善が望まれる。

【1-6 特徴と強み】

①高い技術力

前述の様に、同社は印刷インキの原材料であるコア素材の顔料や樹脂を自社で生産を続けてきた。こうした技術力が高品質な印刷インキ生産のベースとなっているのはもちろんのこと、液晶用カラーフィルタ材料や接着剤・粘着剤など、事業領域や製品の拡大に繋がっている。

(同社HPより)

②優れた課題解決能力

同社が印刷インキ国内首位の地位を築いている大きな背景の一つが印刷会社に対する高い課題解決能力だ。

印刷インキの製造・供給のみでなく、版作り、画像など「印刷」に関連する要素全般に関して古くから研究を続けており、これが顧客に対する技術提案力やサービス力、ひいては顧客満足度の向上に繋がっている。

③環境に対する取り組み

同社では、CO2の削減とともに、Non-VOCインキや水性インキ、UVインキなどの環境調和型インキにもいち早く取り組んできた。新興国においても環境規制は一段と強化されており、ニーズは拡大している。また化学物質管理への取り組みや他社に先駆けたスイス条例対応製品のラインナップ化など安全・安心への取り組みも進んでいる。

④経営戦略の独自性

M&Aについては、同社がもつ技術力を新しい市場に展開するうえで、シナジー効果が期待できる場合には選択肢のひとつとして考えている。ただ、単にボリュームアップを目的としたM&Aは志向していない。また、輸送マイレージの削減、現地品の利用など、効率性向上と社会的貢献の両面から海外市場における「地産地消」のポリシーを印刷インキ業界ではいち早く打ちたてて実践してきた。

2.2021年12月期決算概要

(1)業績概要

|

|

20/12期 |

構成比 |

21/12期 |

構成比 |

前期比 |

期初予想比 |

修正予想比 |

|

売上高 |

257,675 |

100.0% |

287,989 |

100.0% |

+11.8% |

+6.7% |

+2.9% |

|

売上総利益 |

57,196 |

22.2% |

58,704 |

20.4% |

+2.6% |

– |

– |

|

販管費 |

44,286 |

17.2% |

45,699 |

15.9% |

+3.2% |

– |

– |

|

営業利益 |

12,909 |

5.0% |

13,005 |

4.5% |

+0.7% |

-7.1% |

-10.3% |

|

経常利益 |

12,543 |

4.9% |

15,442 |

5.4% |

+23.1% |

+10.3% |

+2.9% |

|

当期純利益 |

6,019 |

2.3% |

9,492 |

3.3% |

+57.7% |

+26.6% |

+11.7% |

*単位: 百万円

増収、営業利益は前期同水準

売上高は前期比11.8%増の2,879億円。新型コロナウイルスの影響を受けた20/12期から回復に向かい全セグメントで増収。メディア材料や5G材料などエレクトロニクス関連材料が伸長した。

営業利益は同0.7%増の130億円。売上拡大(+89億円)、価格改定(+45億円)はあったものの、原材料価格の上昇(-104億円)、販売数量増加による経費増や物流コスト増など(-30億円)により、前期並みにとどまった。

前期の為替差損がなくなり為替差益を計上したほか、国内外の事業構造改革などに関する特別損失及び保有資産の見直しなど特別利益を計上したことから、経常利益、当期純利益はそれぞれ同23.1%増、57.7%増の増益となった。

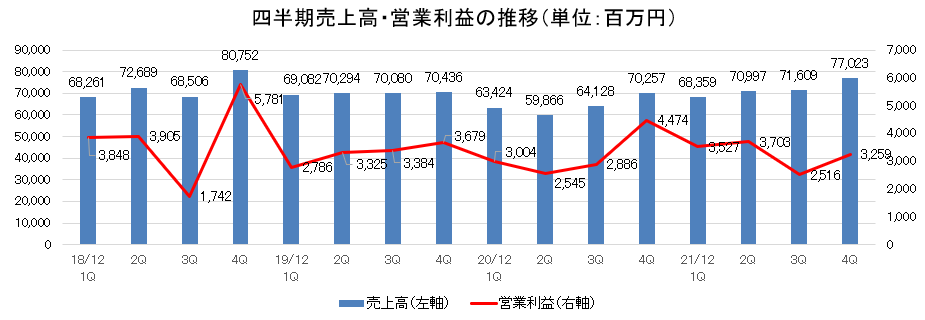

四半期ベースでは、第3四半期は前年同期比増収減益、前期比も増収減益。第4四半期(10‐12月)は前年同期比増収減益、前期比増収増益。

計画に対して売上高は超過、営業利益は未達。下期に入り、原料価格高騰が利益を大きく押し下げた。

(2)セグメント別動向

|

|

20/12期 |

構成比 |

21/12期 |

構成比 |

前期比 |

期初予想比 |

修正予想比 |

|

売上高 |

|

|

|

|

|

|

|

|

色材・機能材 |

65,049 |

25.2% |

74,995 |

26.0% |

+15.3% |

+11.1% |

+1.3% |

|

ポリマー・塗加工 |

62,328 |

24.2% |

70,736 |

24.6% |

+13.5% |

+6.4% |

+3.3% |

|

パッケージ |

66,589 |

25.8% |

73,645 |

25.6% |

+10.6% |

+3.0% |

+2.3% |

|

印刷・情報 |

62,188 |

24.1% |

66,695 |

23.2% |

+7.2% |

+3.4% |

+1.8% |

|

その他・調整 |

1,520 |

– |

1,915 |

– |

– |

|

|

|

合計 |

257,675 |

100.0% |

287,989 |

100.0% |

+11.8% |

+6.7% |

+2.9% |

|

営業利益 |

|

|

|

|

|

|

|

|

色材・機能材 |

2,259 |

3.5% |

5,391 |

7.2% |

+138.6% |

+79.7% |

-10.2% |

|

ポリマー・塗加工 |

5,937 |

9.5% |

3,570 |

5.0% |

-39.9% |

-45.1% |

-15.0% |

|

パッケージ |

3,885 |

5.8% |

1,813 |

2.5% |

-53.3% |

-54.7% |

-32.9% |

|

印刷・情報 |

597 |

1.0% |

1,730 |

2.6% |

+189.4% |

+73.0% |

-13.5% |

|

その他・調整 |

228 |

– |

501 |

– |

– |

|

|

|

合計 |

12,909 |

5.0% |

13,005 |

4.5% |

+0.7% |

-7.1% |

-10.3% |

*単位: 百万円

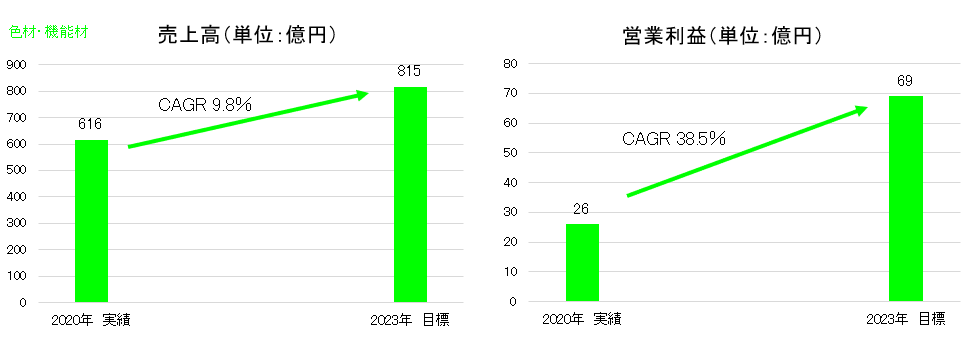

☆色材・機能材関連事業

増収増益。

メディア材料の好況継続と着色剤の海外販売が伸長。メディア材料・着色剤・インクジェットインキの伸長、高機能製品シフトで大幅増益。

(メディア材料)

19%増収。中国・台湾でのレジスト・ペースト拡販により、売上・シェアが拡大した。

(着色剤)

13%増収。海外で高利益の開発MBが実績化した。国内は容器、キャップ用でシェアが上昇。

(顔料)

11%増収。オフセット用顔料の需要減少をデジタル印刷用、パッケージ用でカバーした。

(インクジェット)

48%増収。中国・欧州を中心にグローバルで需要が拡大。新規生産設備投資も奏功した。

(機能性分散体)

55%増収。リチウムイオン電池用材料は4極生産体制(欧米中日)構築に向け積極的に設備投資を実施した。

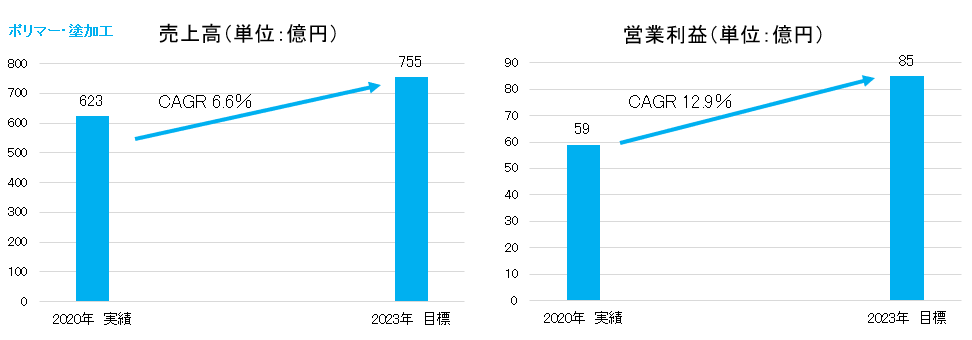

☆ポリマー・塗加工関連事業

増収減益。

塗工材料は5Gやパネル用を中心に拡大し、粘着剤・接着剤も国内外で伸長した。高付加価値品が伸長したが、原材料高騰を受け利益は圧迫された。

(パッケージ・工業材料)

10%増収。食品包装やラベル用の粘着剤・接着剤は堅調で、海外は環境調和型製品や工業用が拡大した。

(エレクトロニクス)

27%増収。塗工材料が特に5G用で大きく伸長した。パネル向けのコート剤も好調だった。

(メディカル・ヘルスケア)

6%増収。貼付薬はコロナ禍で需要が減少したが、中国のヘルスケア用粘着剤は拡販が進んだ。

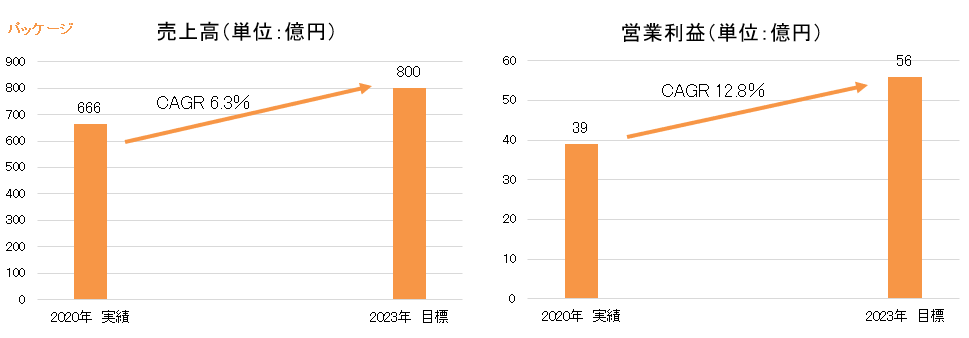

☆パッケージ関連事業

増収減益。

食品包装用途は国内外で拡販が進み、国内は環境対応品が好調だった。原材料高騰に価格改定が及ばず減益。

(国内リキッドインキ)

8%増収。食品軟包装用や詰め替えパウチ用などが堅調で、バイオマスインキなど環境対応品が伸長した。

(海外リキッドインキ)

14%増収。昨年度落ち込んだ中国・東南アジアも大きく回復した。韓国・インド・台湾で軟包装用水性インキが伸長した。

☆印刷・情報関連事業

増収増益。

パッケージ向け機能性インキが国内外で伸長。海外の需要が回復基調にある。機能性インキの伸長と構造改革の推進により収益体質の改善が進んでいる。

(オフセットインキ)

7%増収。海外の需要はコロナ禍から回復基調だが国内市場の縮小は加速している。生産アライアンスなど構造改革を推進していく。

(機能性インキ)

13%増収。パッケージ向けにUVインキのバイオマスなど環境対応製品が国内外で伸長した。

(4)財務状態とキャッシュ・フロー

◎主要BS

|

|

20年12月末 |

21年12月末 |

増減 |

|

20年12月末 |

21年12月末 |

増減 |

|

流動資産 |

214,097 |

223,589 |

+9,492 |

流動負債 |

91,411 |

112,125 |

+20,714 |

|

現預金 |

76,469 |

64,816 |

-11,653 |

仕入債務 |

54,608 |

68,221 |

+13,613 |

|

売上債権 |

87,126 |

94,297 |

+7,171 |

短期借入金 |

19,379 |

24,042 |

+4,663 |

|

たな卸資産 |

46,188 |

59,570 |

+13,382 |

固定負債 |

71,491 |

67,823 |

-3,668 |

|

固定資産 |

166,130 |

183,306 |

+17,176 |

長期借入金 |

60,492 |

55,415 |

-5,077 |

|

有形固定資産 |

102,616 |

111,716 |

+9,100 |

負債合計 |

162,902 |

179,948 |

+17,046 |

|

無形固定資産 |

3,113 |

2,225 |

-888 |

純資産 |

217,325 |

226,947 |

+9,622 |

|

投資その他の資産 |

60,399 |

69,364 |

+8,965 |

利益剰余金 |

147,390 |

151,740 |

+4,350 |

|

資産合計 |

380,227 |

406,896 |

+26,669 |

負債純資産合計 |

380,227 |

406,896 |

+26,669 |

|

|

|

|

|

有利子負債残高 |

79,871 |

79,457 |

-414 |

*単位:百万円

現預金減少の一方、たな卸資産の増加、有形固定資産の増加などで資産合計は前期末比266億円増加の4,068億円となった。

仕入債務の増加等で負債合計は同170億円増加の1799億円。利益剰余金及びその他有価証券評価差額金の増加、為替換算調整勘定のマイナス幅縮小などで純資産は96億円増加の2,269億円となった。

この結果、自己資本比率は前期末の55.2%から1.5ポイント低下し、53.7%となった。

◎キャッシュ・フロー

|

|

20/12期 |

21/12期 |

増減 |

|

営業CF |

16,743 |

15,760 |

-983 |

|

投資CF |

-13,294 |

-17,576 |

-4,282 |

|

フリーCF |

3,449 |

-1,816 |

-5,265 |

|

財務CF |

16,221 |

-11,988 |

-28,209 |

|

現金同等物残高 |

73,117 |

60,949 |

-12,168 |

*単位:百万円

たな卸資産の増加等で営業CFのプラス幅は縮小。有形固定資産の取得による支出増加で投資CFのマイナス幅は拡大し、フリーCFはマイナスに転じた。自己株式の取得による支出増加等で財務CFはマイナスに転じた。

キャッシュポジションは低下した。

3.2022年12月期業績予想

(1)業績見通し

|

|

21/12月期 |

対売上比 |

22/12月期(予) |

対売上比 |

前期比 |

|

売上高 |

287,989 |

100.0% |

295,000 |

100.0% |

+2.4% |

|

営業利益 |

13,005 |

4.5% |

14,500 |

4.9% |

+11.5% |

|

経常利益 |

15,442 |

5.4% |

15,000 |

5.1% |

-2.9% |

|

当期純利益 |

9,492 |

3.3% |

10,000 |

3.4% |

+5.3% |

*単位: 百万円。予想は会社側発表。

増収、営業増益

売上高は前期比2.4%増の2,950億円、営業利益は同11.5%増の145億円の予想。

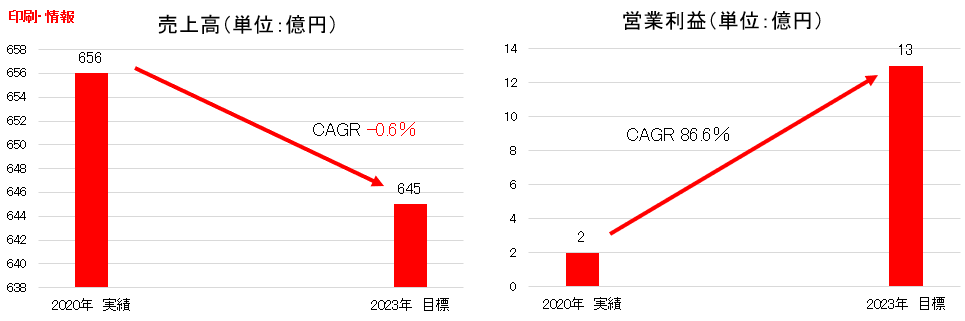

色材・機能材、ポリマー・塗加工、パッケージは増収増益、印刷・情報は減収減益の予想。

原料価格高騰(‐50億円)、物流費などコスト増(‐20億円)を、売上拡大(+26億円)、価格改定(+62億円)でカバーし、営業増益を見込む。

原料価格高騰に対しては、影響の大きいポリマー・塗加工、パッケージセグメントで価格改定を迅速に進めるほか、拡販、売上伸長、高機能製品へのシフト、不採算品改善、固定費抑制、SCM改善などの対策を進める。

配当は前期と同じく90.00円/株を予定。予想配当性向は50.3%。

(2)セグメント別動向

|

売上高 |

21/12月期 |

22/12月期(予) |

前期比 |

|

色材・機能材 |

750 |

770 |

+2.7% |

|

ポリマー・塗加工 |

707 |

740 |

+4.6% |

|

パッケージ |

736 |

760 |

+3.2% |

|

印刷・情報 |

667 |

660 |

-1.0% |

|

その他・調整 |

19 |

20 |

– |

|

合計 |

2,880 |

2,950 |

+2.4% |

|

営業利益 |

|

|

|

|

色材・機能材 |

54 |

55 |

+2.0% |

|

ポリマー・塗加工 |

36 |

48 |

+34.5% |

|

パッケージ |

18 |

25 |

+37.9% |

|

印刷・情報 |

17 |

17 |

-1.7% |

|

その他・調整 |

5 |

0 |

– |

|

合計 |

130 |

145 |

+11.5% |

*単位:億円。

(各セグメントの重点施策)

☆色材・機能材関連事業

増収増益

重点施策:「成長市場において収益の柱の確立を加速」

EV関連材料ではリチウムイオン電池関連材料および周辺材料の世界展開を加速させる。

デジタル関連では、FPD用レジストインキの中国シェア拡大、イメージセンサ用材料やインクジェットインキを伸長させる。

環境・リサイクルでは、社会ニーズの変化に対応する様々な機能を保持したプラスチック着色剤を拡充する。

☆ポリマー・塗加工関連事業

増収増益

重点施策:「グローバルNO.1製品群の拡充と収益構造の変革」

エレクトロニクス分野では、5G製品群の拡充とグローバルNO.1製品群の育成に取り組む。

パッケージ・工業材料では、海外拠点の生産能力増強と、環境調和型製品群の展開を図るほか、適正価格への改定と低収益品の見直しによる収益構造変革に取り組む。

メディカル・ヘルスケアでは、関連製品群の育成と海外強化を図る。

☆パッケージ関連事業

増収増益

重点施策:「環境対応をリード、海外各エリア市場の成長投資を加速」

水性化、バイオマス、紙化、リサイクルなど、環境対応製品の展開を進める。

中国、インド、トルコ、東南アジア等への集中投資を行い、収益実績化を図る。

適正価格への改定とグローバルSCM体制拡充により、原料価格高騰、供給不安に対応する。

☆印刷・情報関連事業

減収減益

重点施策:「市場環境に適合した収益事業へ改革推進」

紙器、ラベル等の包装用途向け機能性インキの世界展開を図り、環境対応製品の伸長を加速する。

生産、物流、販売体制の徹底的なスリム化やDX活用を推進し、引き続き抜本的な構造改革を推進する。

4.中期経営計画「SIC-Ⅱ」(2021年‐2023年)の進捗

中期経営計画「SIC-Ⅱ」(2021年‐2023年)における基本方針などに関する進捗は以下の通りである。

【4-1 基本方針】

(1)基本方針①:事業の収益力強化

①メディア材料

液晶パネル市場の変化へ先手を打ちシェア拡大を図る。

テレビ用大型パネル市場は成熟する一方、中小型パネル市場は拡大している。また、中国シフトは加速し競争は激化している。

同社では、大型パネル市場では、顔料からレジストまでの一貫生産体制による革新製法でコスト競争力を強化するほか、中国現地でのアライアンスを進め、最大市場中国でのシェア拡大を目指す。

中小型のハイエンド市場では、薄膜高精細、CMOS・波長制御、分散レス顔料などで徹底した差別化・機能製品を展開する。

2023年の世界市場シェア15%を目指す。

②粘着剤・接着剤

グローバル接着剤メーカーへの成長に挑戦する。

環境調和や機能性を訴求した製品開発による収益構造変革を進め高付加価値シフトを進める。

また、トルコ、インド、韓国、中国、米国の海外生産拠点の生産能力増強によりエレクトロニクス、工業材、ヘルスケア分野を拡大する。

2023年の海外売上高は2020年比52%伸長させる。

③着色剤

事業構造を転換する。

フィリピン、フランスなどの不採算拠点を整理する一方、国内容器用を拡販するほか、中国やインドで急拡大している太陽電池用や、環境対応製品(鮮度保持フィルム、生分解(農業資材))など機能性製品に注力する。

④UVインキ

環境対応製品へのシフトを図るとともに、日本・欧州のパッケージ市場拡販を推進し戦略的拡大を進める。

(2)基本方針②:重点開発領域の創出と拡大

グリーン・デジタル・健康をターゲットに開発・投資を推進する。

|

分野 |

主な製品 |

売上目標 |

|

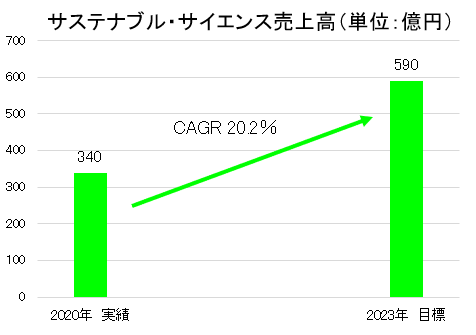

サステナブル・サイエンス |

*環境調和パッケージ バイオマスインキ・水性ニス *EV・新エネルギー リチウムイオン電池用CNT分散体・接着剤 |

2020年 340億円 2021年 437億円 2023年 目標590億円 |

|

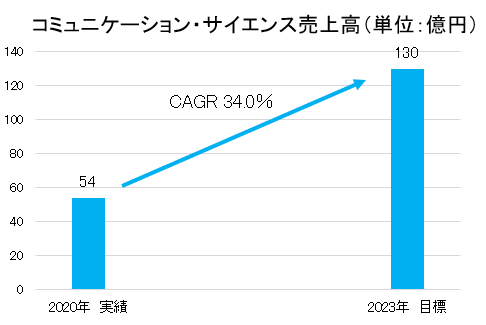

コミュニケーション・サイエンス |

*IoT・センサ イメージセンサ・光学材料 *5G・半導体 低誘電材料・機能性ハードコート |

2020年 54億円 2021年 69億円 2023年 目標130億円 |

|

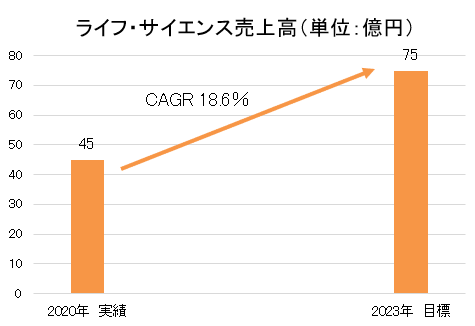

ライフ・サイエンス |

*メディカル 生体適合樹脂 *デジタル印刷 インクジェットインキ |

2020年 45億円 2021年 61億円 2023年 目標 75億円 |

*リチウムイオン電池用材料

グローバル供給体制の拡充と独自技術で事業拡大を図る。

リチウムイオン電池正極材用導電カーボンナノチューブ(CNT)分散体LIOACCUM®(リオアキュム)が、韓国のLiBメーカーであるSK ONの北米・欧州拠点で採用され、フォルクスワーゲンおよびフォード・の電気自動車(EV)への供給が開始された。

これを機に、EV市場の急拡大に伴い車載用高容量LiBトップメーカー各社からの新規引き合いが急増している。

同社では、次世代バッテリーへの採用に向け開発を進めている。

また、EVの4大市場である欧米中日に、北米(米国・ジョージア州)・欧州(ハンガリー)・日本(静岡)・中国(広東省)の4生産拠点を有し、現地安定供給体制を構築している点も大きなアドバンテージである。今後2026年までに100億円を投資し、生産能力増強を進めていく。

2021年の売上11.5億円を、22年35億円、23年75億円、2026年200億円超まで拡大させる。

(3)基本方針③:持続的成長に向けた経営資源の価値向上

①ESG経営

各分野のトピックスは以下の通り。

*E(環境)

2022年2月に、2050年カーボンニュートラル達成、2030年SDGs達成への貢献を目的としたサステナビリティビジョン「TSV2050/2030」を策定した。

2020年11月、TCFDへの賛同を表明した。

*S(社会)

挑戦する風土醸成を目的として、ビジネスコンテストを開催した。

障がい者雇用を拡大し、ダイバーシティを推進している。

*G(ガバナンス)

監査等委員会設置会社へ移行する(22年3月開催予定の定時株主総会の承認を前提)。

政策保有株式の削減を進めた。(2020年12月末115銘柄→2021年12月末104銘柄)

②研究開発・DX

*研究開発

2022年1月、産学連携による技術基盤強化を目的とし、東京工業大学に「東洋インキグループ 協働研究拠点」を設置した。

環境・IT・バイオの先端研究を推進する。

*DX

営業(デジタルマーケティングなど)、生産(スマートファクトリーなど)、技術開発(マテリアルズ・インフォマティクスなど)、管理(RPA推進など)の各分野でDXを推進し基盤強化を図る。

【4-2 設備投資】

成長市場への集中投資を行う。

SIC-IIでは総額400億円を計画している。20年度139億円(実績)、21年度197億円(実績)、22年度106億円を予定している。

色材・機能材では中国におけるEV関連材料、ポリマー・塗加工ではメディカル(守山工場)、粘接着剤(米国・中国・インド・韓国)の能力増強、パッケージではトルコの新工場などを計画している。

5.今後の注目点

前期の利益を大きく押し下げる形となった原料価格高騰だが、今期も引き続き同社収益に影響を及ぼす不透明要因として認識する必要がある。

特に影響の大きいポリマー・塗加工、パッケージセグメントでは価格改定(効果 ポリマー・塗加工 +20億円、パッケージ +21億円)を迅速に進めるほか、拡販、売上伸長、高機能製品へのシフト、不採算品改善、固定費抑制、SCM改善などの対策を進め、トータルでポリマー・塗加工、パッケージそれぞれ31億円の利益改善を図る考えだ。

今期、売上高は過去最高を更新する計画だが、経常利益はピークの7割程度にとどまる。原料高というマイナスをはねのけ、

色材・機能材、ポリマー・塗加工パッケージ各セグメントでの収益力強化と印刷・情報セグメントでの抜本的な構造改革の推進による、来期以降の収益性向上を期待したい。

<参考1:中期経営計画「SIC-Ⅱ」(2021年‐2023年)>

持続的な成長を実現する2027年に向けた10年の長期構想「Scientific Innovation Chain 2027 (SIC27)」の下、3年ごと3段階の中期経営計画に落とし込み、課題と役割を明確にし、目指す未来に向けて着実に行動していこうと考えている同社は、第1段階である「中期経営計画SIC-Ⅰ(2018-2020年度)」に続き、第2段階である「中期経営計画SIC-Ⅱ(2021-2023年)」を2021年1月にスタートさせた。

<前中期経営計画SIC-I (2018~2020年)の総括>

原料の高騰、市場構造の変化、コロナ禍など外部環境の大きな変化もあり、業績目標には未達であったが、重点領域であるポリマー・塗加工、パッケージ事業へ収益シフトを進めることができたほか、新事業に資源を投入した。

また重点施策である環境対応製品の展開を進めることができ、海外エリアへの展開も推進するなど、一定の成果を収めることもできたと考えている。

一方、印刷・情報関連事業を中心とした構造改革の更なるスピードアップ、新製品・新事業の柱の創出、コロナ禍による市場構造の急激な変化への対応が課題であるという点が明確になった。

<外部環境についての認識>

新型コロナウイルスについては、2021年度は徐々に回復基調に入るが、コロナ前水準への経済回復は2022年度以降となる。国内よりも海外市場は早期に回復すると見ている。

引き続き不透明で厳しい事業環境・市場環境が続くが、この逆風を変革のチャンスとする考えだ。

今後の成長市場のテーマを「グリーン」「デジタル」「健康」と設定した。

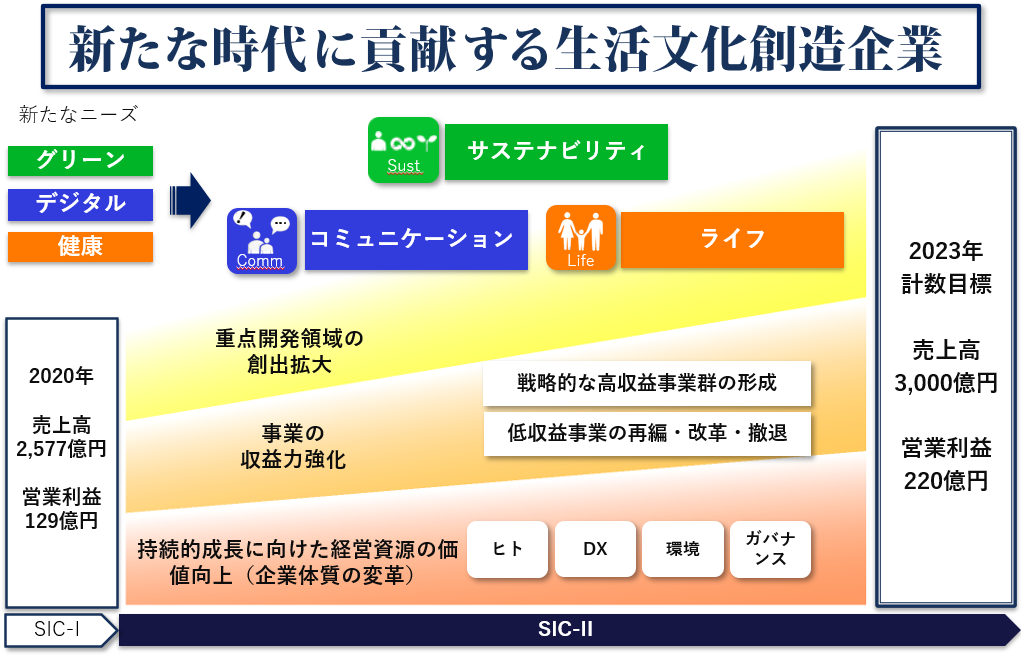

<目指す姿>

目指す姿は「新たな時代に貢献する生活文化創造企業」。

上記のように今後の成長市場のテーマを「グリーン」「デジタル」「健康」とし、「サステナビリティ」「コミュニケーション」「ライフ」を重点開発領域とする。

「事業の収益力強化」「重点開発領域の創出拡大」「持続的成長に向けた経営資源の価値向上」という3つの方針により、ありたい姿を目指していく。

(同社資料より)

<数値目標>

2023年12月期 売上高3,000億円、営業利益220億円、営業利益率7%以上、ROE7%以上を目標としている。

<基本方針①:各セグメントにおける収益強化策>

◎セグメント別収益強化策

|

色材・機能材 |

◆成長市場において収益の柱を確立 *EV:リチウムイオン電池関連材料の展開

*デジタル:FPD用レジストインキの中国シェア拡大、イメージセンサ用レジスト、インクジェットインキ

*プラスチック着色剤:拠点整理、高付加価値製品の拡大 |

|

ポリマー・塗加工 |

◆接着剤事業の海外展開と新ポリマーによる成長市場への事業拡張 *パッケージ・工業材:生産能力増強と環境調和型製品群の拡充による海外展開

*5G・IoT:5G市場でのポジション確立と半導体市場への参入

*メディカル・ヘルスケア:関連製品群の拡大と育成 |

|

パッケージ |

◆環境対応をリードし、特にアジア市場で成長拡大 *パッケージリサイクル事業化推進

*中国、インド、トルコ、東南アジア等の海外成長市場に集中投資 |

|

印刷・情報 |

◆市場環境に適合した収益事業へ進化 *紙器等の包装用途および工業分野向け機能性インキを拡大

*カラー・コミュニケーション事業化推進 |

*2021年度よりインクジェットインキは印刷・情報事業から色材・機能材事業に変更している。

各セグメントの売上高・営業利益目標は以下の通り。

<基本方針② 重点開発領域の創出と拡大>

◎3つの重点開発領域

3つの重点開発領域での注力ポイントなどは以下の通りである。

|

サステナブル・サイエンス |

◆持続可能な社会実現

(中心となる開発対象) *バイオマス、リサイクルなど環境調和パッケージ *EVや新エネルギー向けリチウムイオン電池材料 |

|

|

|

|

コミュニケーション・サイエンス |

◆キー素材で5G・IoT社会に貢献

(中心となる開発対象) *IoTやセンサ向け光学制御材料 *5G、半導体向け低誘電材料、機能性フィルムなど |

|

|

|

|

ライフ・サイエンス |

◆人々の生活を豊かに・健やかに

(中心となる開発対象) *貼付型医薬品 *デジタル印刷用インクジェットインキ |

|

|

◎開発体制の変革

重点開発領域の研究開発体制も強化する。

各セグメント主管会社に研究所を新設し、2-5年のスパンでの中期開発テーマを手掛ける「中期的な開発戦略の専任部門」であり、新製品や新事業の創出を加速する。

|

色材・機能材 |

先端材料研究所 |

|

ポリマー塗加工 |

ポリマー材料研究所 |

|

パッケージ |

機能材開発研究所 |

|

印刷・情報 |

より長期的な開発テーマは、ホールディングスR&D研究所、生産技術研究所が担当し、各研究所と連携をとって研究開発を進める。

◎投資計画

成長市場への集中投資を行う。

SIC-IIでは総額400億円を計画しており、内訳は、色材・機能材 29%、ポリマー・塗加工 31%、パッケージ 25%、印刷・情報 11%。また次の3年(SIC-Ⅲ)も見据えた6年間の主要投資は、「色材・機能材 約200億円」「ポリマー・塗加工 約300億円」「パッケージ 約400億円」を計画している。

色材・機能材では日本・中国・米国・欧州におけるEV関連材料、ポリマー・塗加工では医薬品(守山工場)、新ポリマー合成(川越製造所、粘接着剤(米国・中国・インド)、パッケージではトルコ・インド・中国・インドネシアでの工場建設・増強を計画している。

<基本方針③ 持続的成長に向けた経営資源の価値向上>

企業体質の変革に向け、以下のような取り組みを進める。

◎働き方・人事制度改革

成果連動型の評価制度を強化する。

女性活躍宣言により、国内女性管理職比率を現在の4%から8%に引き上げる。

新卒に限らず、通年採用を拡大する。

グループ人員の適正規模を見極め、適正な配置を進める。

リモートオフィスが定着してきたのを機にイノベーション創出に繋がるオフィス改革に取り組む。

◎DXの推進

持続的成長のための重要な経営課題であると認識しており、各部門でDXを推進する。

|

部門 |

取り組み |

|

営業 |

*デジタル・マーケティング *新ビジネスモデル構築 |

|

生産 |

*スマートファクトリー *IoTでプロセス変革 |

|

技術開発 |

*マテリアルズ・インフォマティクス *開発スピード高速化 |

|

管理 |

*RPA推進 *DX推進に向けた教育 |

◎ガバナンス体制の変革

中でも、取締役・監査役の独立性の向上、透明性の確保、業績連動報酬制度の導入、リスクマネジメント強化、政策保有株の削減に取り組む。

◎環境経営の推進

環境課題に強い意識を有する同社は、今後さらに環境調和型製品の開発・拡大に注力し、持続可能な社会づくりに貢献する。

|

社会課題 |

製品・サービス |

|

省エネ |

*高感度UV硬化 *EB(電子線)硬化 |

|

VOC対策 |

*水性化 *無溶剤化 |

|

CO2削減 |

*バイオマス |

|

フードロス削減 |

*鮮度保持 *レトルト対応 |

|

廃プラ・リサイクル |

*生分解 *リサイクルシステム |

また、気候変動問題にも積極的に政府が掲げる「2050年 カーボンニュートラル」に向け、CO2削減に取り組むほか、省エネ活動も継続する。2020年には川越製造所が省エネルギーセンター会長賞を受賞している。

◎キャッシュ・フロー方針

財務健全性と投資・株主還元のバランスを重視する。

財務健全性においては自己資本比率の適正水準維持、手元流動性の確保を念頭に置く。

設備・技術投資、人材投資、M&Aを積極的に実行する。

また、安定配当を継続する。21年2月には自社株買い50億円を実行したが、今後も状況を踏まえ検討していく。

<参考2:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

|

組織形態 |

監査役設置会社 |

|

取締役 |

10名、うち社外5名 |

|

監査役 |

5名、うち社外3名 |

(2021年3月24日現在)

◎コーポレート・ガバナンス報告書

最終更新日:2021年4月7日

<基本的な考え方>

当社グループは、2011年4月1日をもって持株会社体制へ移行いたしました。持株会社体制のもと、グループ戦略機能を強化し、スピード経営を推進し、グループ全体最適と各事業最適をバランスさせることを通じてグループ全体としての価値向上を目指しております。

当社グループにおける経営の枠組みは、グループ企業経営における基本的な考え方を体系化した経営哲学及び経営理念ならびに行動指針からなる「東洋インキグループ理念体系」と、社会的責任への取組み姿勢を明確にしたCSR憲章及びCSR行動指針からなる「CSR価値体系」で構成されております。

当社グループは、「東洋インキグループ理念体系」と「CSR価値体系」を実践することにより、サイエンスに基づくモノづくりを通して、生活者・生命・地球環境の持続可能性向上に貢献し、経営理念に掲げる「世界にひろがる生活文化創造企業」を目指してまいります。

そのためにはステークホルダーと同じ視点で自身の企業活動を評価し、経済、社会、人、環境においてバランスの取れた経営を遂行することこそが、企業としての有形、無形の価値を形成し、社会的責任を果たすための最重要課題として位置付けております。

この実現のために、

|

・ |

事業執行機能を各事業会社に委譲するとともに、コーポレート・ガバナンスを強化するため、グループ各社に適用される稟議規程及び関係会社管理規程の適切な運用 |

|

・ |

内部統制システムの整備 |

|

・ |

株主総会、取締役会、監査役会、会計監査人など法律上の機能制度の強化による指導・モニタリング機能の向上 |

|

・ |

迅速かつ正確、広範な情報開示による経営の透明性の向上 |

|

・ |

コンプライアンス体制の強化・充実 |

|

・ |

地球規模の環境保全の推進 |

などを進め、株主や取引先、地域社会、社員などの各ステークホルダーと良好な関係を構築し、コーポレート・ガバナンスを充実させております。

<コーポレート・ガバナンス・コードの各原則を実施しない理由>

当社は、コーポレート・ガバナンス・コードの各原則を実施しております。

<各原則に基づく主な開示>

|

原則 |

開示内容 |

|

原則1-4. |

当社は、政策保有上場株式について、毎年、取締役会において、経済合理性を検証しております。資本コストと比較した保有に伴う便益や取引状況などを個別銘柄毎に検証し、保有が適切ではないと判断した銘柄は、当該企業の状況や市場動向を勘案した上で縮減を進めてまいります。なお、前期は2銘柄の全量売却と5銘柄の一部売却を実施いたしました。 政策保有上場株式の議決権行使については、各議案が発行会社の中長期的な企業価値の向上に資するものであるか否か、当社を含む株主共同の利益に資するものであるか否か、また当社グループの経営や事業に与える影響等を定性的かつ総合的に勘案したうえで、議案毎に適切に行使いたします。なお、発行会社において企業価値の著しい毀損、重大なコンプライアンス違反の発生等、特別な事情がある場合や、株主としての当社の企業価値を損なうことが懸念される場合は、発行会社との対話等により十分に情報収集したうえで、慎重に賛否を判断いたします。 |

|

原則5-1. |

当社では株主・投資家を重要なステークホルダーと考えており、行動指針の一つとして「株主様満足度の向上」(SHS:ShareHolder Satisfaction)を掲げ、株主権の尊重と株主価値の向上に取り組んでおります。その中でも株主や投資家との建設的な対話は重要なファクターと位置付けております。財務・総務・IR担当の取締役を指定し、関係各部門の有機的連携により情報共有を確実に行い、株主にはグループ総務部、投資家にはグループ広報室が窓口となって対話の促進を図っており、対話を通じて把握した意見のうち重要性が高いと判断したものについては担当取締役に適宜報告しております。 インサイダー情報の管理については、インサイダー取引防止管理規程、情報保護管理規程などを定めているほか、ビジネス行動基準に具体的な行動指針として定め、ガイドブックを全グループ社員に配布するとともに、定期的な教育を行うことで周知徹底を図っております。 |